Tamaño y Cuota del Mercado de Pruebas de Automatización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

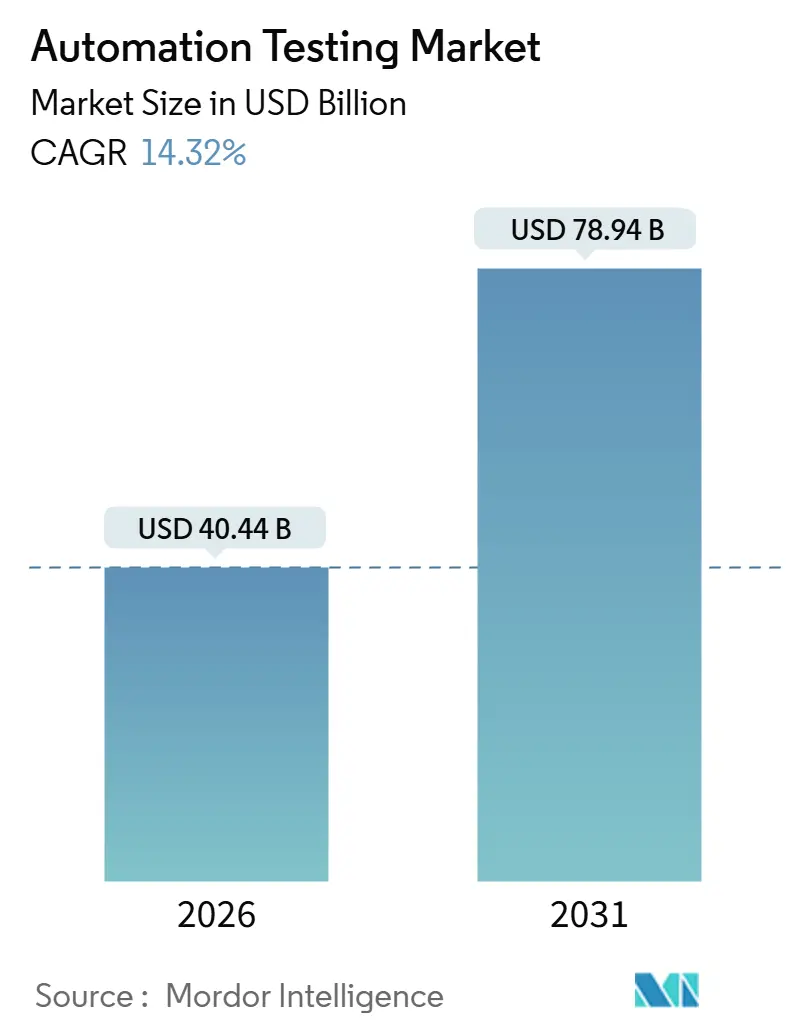

| Tamaño del Mercado (2026) | 40.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.32% CAGR |

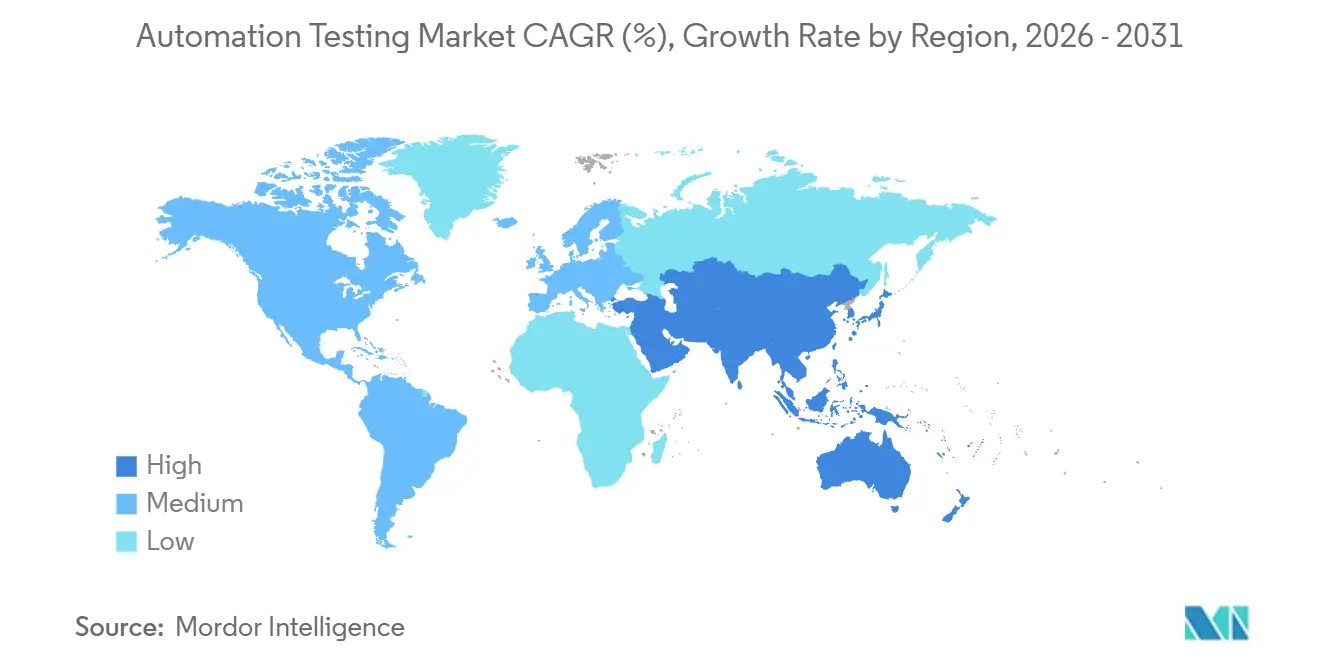

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Automatización por Mordor Intelligence

El tamaño del mercado de pruebas de automatización alcanzó USD 40,44 mil millones en 2026 y se proyecta que llegue a USD 78,94 mil millones en 2031, lo que refleja una CAGR del 14,32% a lo largo del período de pronóstico. Esta expansión surge de que las empresas trasladan las pruebas a etapas más tempranas del ciclo de vida del desarrollo de software, unificando las pruebas continuas con los flujos de trabajo de DevOps e incorporando herramientas de IA generativa que crean scripts autocorrectivos en tiempo casi real. La amplia demanda de infraestructura en la nube elástica, los mayores mandatos de seguridad y accesibilidad, y el creciente uso de plataformas sin código están ampliando los grupos de compradores más allá de los equipos tradicionales de aseguramiento de calidad. La dinámica competitiva se intensifica a medida que los actores establecidos incorporan IA en sus suites existentes, mientras que los especialistas respaldados por capital de riesgo se diferencian mediante motores autónomos de mantenimiento de pruebas, compitiendo todos por una cuota a medida que las organizaciones modernizan sus activos heredados y migran hacia microservicios. Las oportunidades florecen donde la soberanía de la nube híbrida, el cumplimiento normativo en industrias reguladas y la validación de firmware a nivel de dispositivo se intersectan, lo que impulsa a los proveedores a ampliar sus carteras de servicios junto con las licencias de software para reducir la complejidad del cliente y acelerar el tiempo de obtención de valor.

Conclusiones Clave del Informe

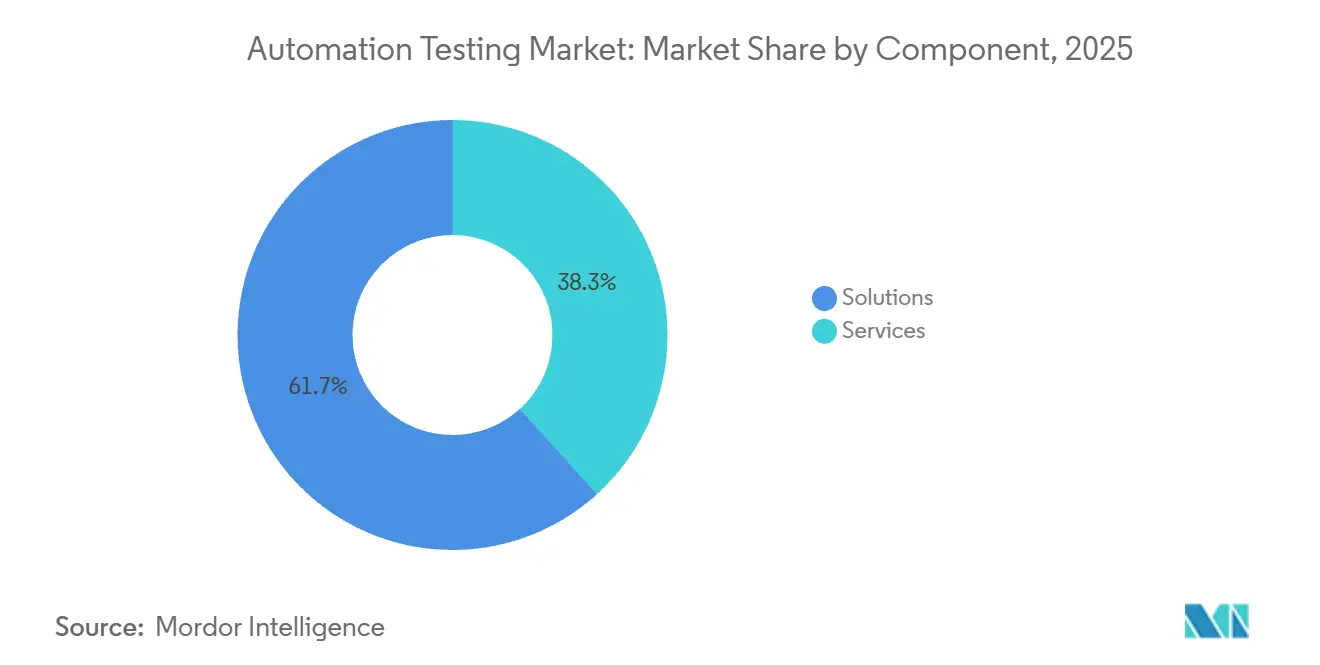

- Por componente, las soluciones lideraron con una cuota de ingresos del 61,72% en 2025; se prevé que los servicios crezcan a una CAGR del 15,23% hasta 2031.

- Por tipo de prueba, las pruebas funcionales representaron el 58,33% de la demanda en 2025, mientras que se proyecta que las pruebas no funcionales se expandan a una CAGR del 16,94% hasta 2031.

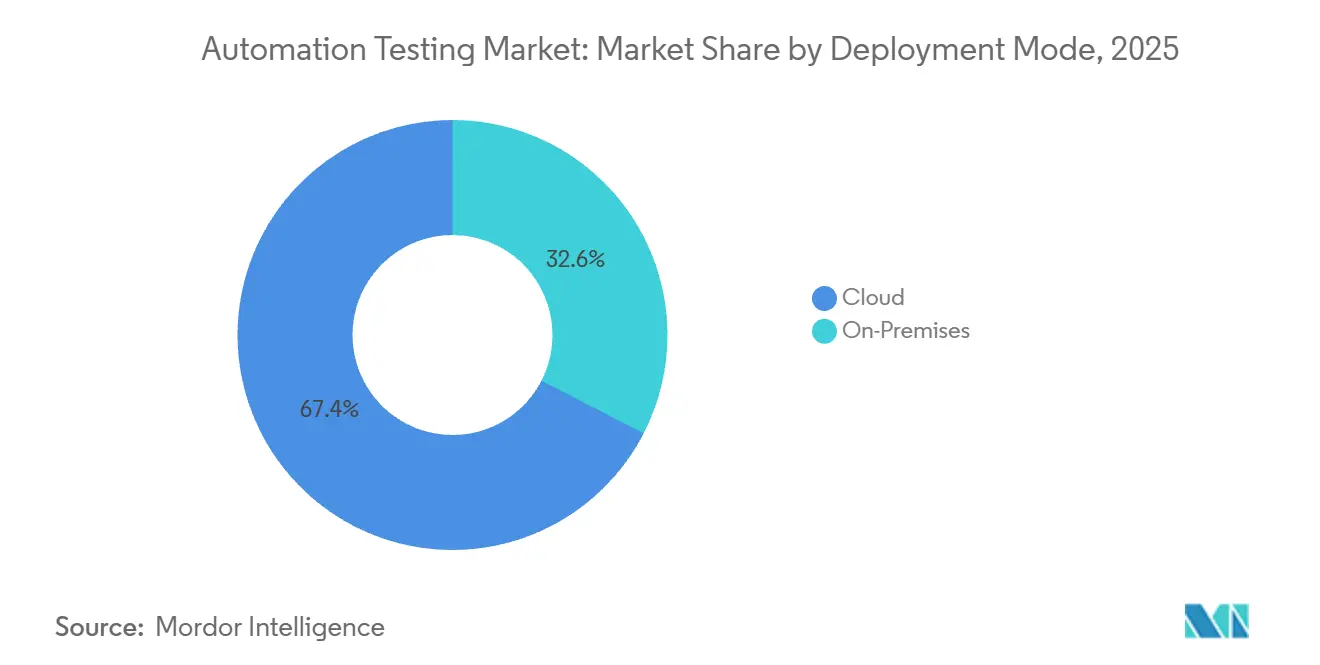

- Por modo de implementación, la implementación en la nube capturó una cuota del 67,44% en 2025, mientras que la nube híbrida está destinada a crecer a una CAGR del 17,41% hasta 2031.

- Por industria de usuario final, la tecnología de la información y las telecomunicaciones lideraron con un gasto del 24,61% en 2025; se espera que la salud y las ciencias de la vida crezcan a una CAGR del 16,67% hasta 2031.

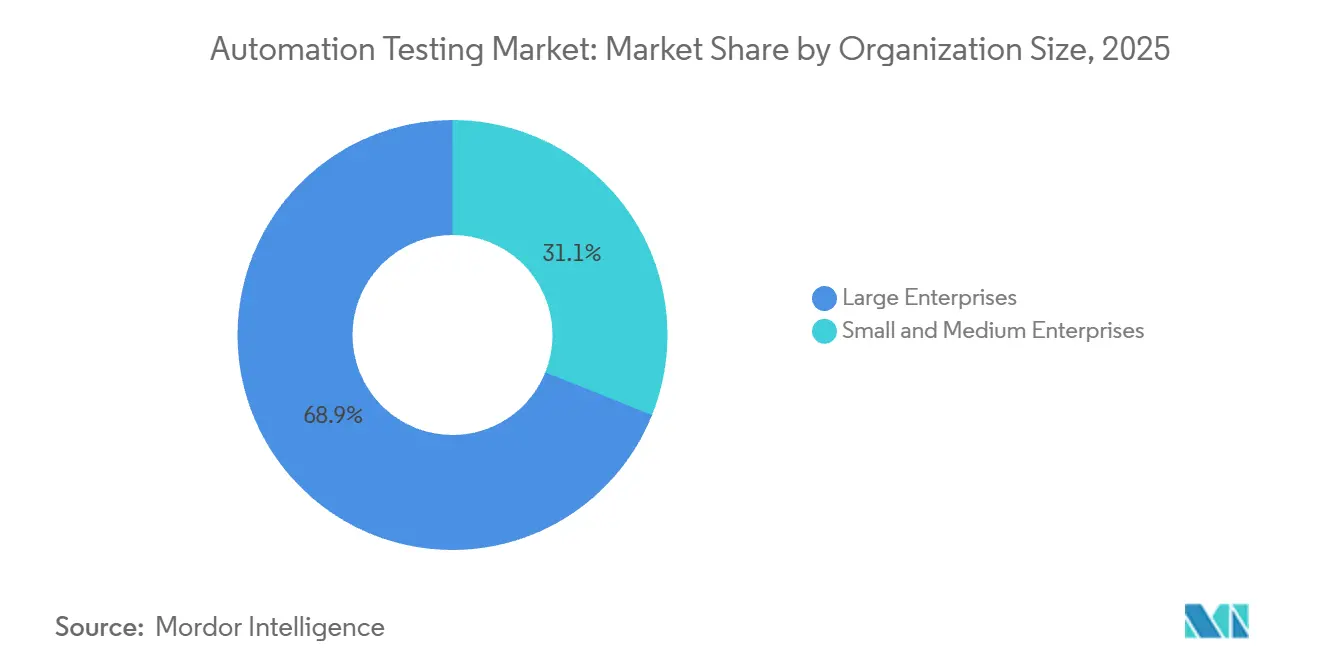

- Por tamaño de organización, las grandes empresas mantuvieron una cuota del 68,93% en 2025, pero las pequeñas y medianas empresas avanzan a una CAGR del 17,34% hasta 2031.

- Por interfaz, las pruebas web constituyeron el 52,21% de la actividad en 2025; se prevé que las pruebas de API y microservicios se expandan a una CAGR del 16,81% hasta 2031.

- Por geografía, América del Norte lideró con una cuota de ingresos del 39,54% en 2025; se espera que Asia-Pacífico registre la CAGR regional más rápida del 16,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Pruebas de Automatización*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Metodologías Ágiles y DevOps para Pruebas Continuas | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Herramientas de Creación y Mantenimiento de Pruebas Impulsadas por IA | +1.8% | América del Norte, Europa, mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Arquitecturas Nativas en la Nube y de Microservicios | +1.5% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Automatización con Bajo Código o Sin Código que Democratiza el Aseguramiento de Calidad | +1.3% | Global, adopción rápida en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Mandatos de Accesibilidad Digital (WCAG 3) | +0.9% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Necesidades de Regresión en Dispositivos para Firmware de Borde e IoT | +0.7% | Centros de fabricación de Asia-Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Metodologías Ágiles y DevOps para Pruebas Continuas

Las organizaciones integran suites de regresión automatizadas directamente en los flujos de trabajo de integración continua, comprimiendo los ciclos de lanzamiento de cadencias trimestrales a semanales. Microsoft reportó un aumento interanual del 43% en trabajos de prueba paralelos en Azure DevOps en 2025, lo que indica un cambio de aprobaciones manuales hacia políticas de código como mecanismo de control.[1] "Blog de Azure DevOps," Microsoft Corporation, microsoft.com Una mayor velocidad de entrega reduce las ventanas para las pruebas exploratorias, lo que lleva a los equipos a automatizar escenarios de humo, integración y de extremo a extremo que antes estaban reservados para el juicio humano. La encuesta de Docker de 2024 señaló que el 68% de los profesionales de DevOps ejecutan pruebas automatizadas en cada confirmación de código, frente al 51% del año anterior. Como resultado, las plataformas de prueba se integran de forma nativa con los repositorios Git y los conjuntos de observabilidad, mostrando la telemetría de defectos en tiempo real y creando demanda de cadenas de herramientas de DevOps unificadas.

Herramientas de Creación y Mantenimiento de Pruebas Impulsadas por IA

La IA generativa convierte los requisitos en lenguaje natural en scripts ejecutables y autocorrige los selectores cuando los elementos de la interfaz de usuario cambian, reduciendo los costos de mantenimiento que históricamente consumían hasta el 40% de los presupuestos de aseguramiento de calidad. El Asistente de Código watsonx de IBM convierte la lógica de negocio en COBOL en casos de prueba para cargas de trabajo en mainframe. Tricentis incorporó la creación en lenguaje natural en su plataforma mediante las adquisiciones de Waldo y Virtuoso, lo que permite a los evaluadores describir escenarios en inglés simple y recibir scripts de Selenium en minutos. Visual AI de Applitools detecta regresiones a nivel de píxel y redujo las alertas de falsos positivos en un 60% durante proyectos piloto. Estos avances permiten a las empresas ampliar la cobertura sin un crecimiento proporcional del personal, orientando a los ingenieros de aseguramiento de calidad hacia la priorización basada en riesgos.

Expansión de Arquitecturas Nativas en la Nube y de Microservicios

La descomposición de monolitos en microservicios multiplica los contratos de API y las dependencias entre servicios. El informe de DevOps de Google Cloud de 2025 encontró que los equipos que operan más de 50 microservicios presentan una tasa de escape de defectos 3,2 veces mayor cuando dependen únicamente de pruebas de extremo a extremo. Herramientas como Pact permiten la verificación de contratos impulsada por el consumidor, mientras que la orquestación nativa de Kubernetes de BrowserStack activa navegadores efímeros junto a los pods de aplicación, reduciendo los costos de infraestructura en un 40%. La integración de Sauce Labs con Azure Kubernetes Service permitió 10.000 sesiones concurrentes de Selenium y redujo el tiempo de ejecución de regresión de ocho horas a 22 minutos. Las plataformas de prueba deben, por tanto, admitir flujos de trabajo de API en primer lugar y entornos efímeros.

Automatización con Bajo Código o Sin Código que Democratiza el Aseguramiento de Calidad

Los constructores visuales y las interfaces de grabación y reproducción permiten a los analistas de negocio crear pruebas sin necesidad de programación. StudioAssist de Katalon sugiere pasos de prueba a medida que los usuarios interactúan con las aplicaciones, reduciendo a la mitad el tiempo de creación de scripts. LambdaTest HyperExecute reintenta automáticamente las pruebas inestables y distribuye los trabajos entre nodos en la nube, logrando una estabilidad de tasa de aprobación del 95% para clientes del sector fintech. Rainforest QA amplía las pruebas colaborativas con localización en español y portugués, atrayendo a las PYMEs latinoamericanas. La democratización elimina el ancho de banda de ingeniería como factor limitante, acelerando la validación inmediatamente después de las sesiones de refinamiento del backlog.

Análisis del Impacto de las Restricciones del Mercado de Pruebas de Automatización*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial en Herramientas y Competencias | -1.2% | Global, aguda en mercados emergentes y PYMEs | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas Heredados | -0.9% | América del Norte y Europa, especialmente BFSI y manufactura | Mediano plazo (2-4 años) |

| Obstáculos de Privacidad de Datos para Pruebas Basadas en la Nube | -0.6% | Europa (GDPR), China (PIPL), salud y finanzas | Largo plazo (≥ 4 años) |

| Riesgo de Obsolescencia Rápida de Marcos de IA | -0.5% | Global, concentrado en empresas adoptantes tempranas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial en Herramientas y Competencias

Los marcos de nivel empresarial requieren tarifas de licencia, aprovisionamiento de infraestructura y capacitación del personal, lo que forma una barrera de capital para las PYMEs. La encuesta de PwC de 2025 indicó que el 42% de las empresas más pequeñas citan las restricciones presupuestarias como el principal obstáculo para las pruebas de seguridad automatizadas. La brecha de talento agrava el obstáculo, con el informe de LinkedIn de 2024 que muestra que la demanda de ingenieros de automatización supera la oferta por un factor de 2,3 en América del Norte. Las empresas que no pueden financiar salarios competitivos o suscripciones a largo plazo retrasan los programas de automatización, perpetuando los cuellos de botella manuales que ralentizan los lanzamientos y elevan las tasas de escape de defectos.

Complejidad de Integración con Sistemas Heredados

Las suites de pruebas modernas tienen dificultades para conectarse con mainframes COBOL y middleware propietario, ya que carecen de API estándar. La Encuesta de Modernización de Mainframes de IBM de 2024 reveló que el 63% de las instituciones financieras aún ejecutan núcleos COBOL, y solo el 18% posee suites de regresión automatizadas.[2]"Asistente de Código watsonx," IBM Corporation, ibm.com Los clientes del sector manufacturero destinan hasta el 40% de los presupuestos de pruebas al mantenimiento de capas de integración entre scripts de Selenium y transacciones de SAP GUI, extendiendo los ciclos de actualización a seis semanas. Las organizaciones operan, por tanto, procesos manuales y automatizados en paralelo, diluyendo el retorno de la inversión y fomentando la resistencia a una mayor automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Pruebas de Automatización

Por Componente:

Los Servicios se Expanden a Medida que Aumenta la ComplejidadLas soluciones representaron una cuota del mercado de pruebas de automatización del 61,72% en 2025, lo que refleja la dependencia de las empresas en módulos empaquetados de funcionalidad, rendimiento y seguridad que se integran directamente en los flujos de trabajo de DevOps. Sin embargo, se proyecta que los servicios capturen el segmento de crecimiento más rápido con una CAGR del 15,23% hasta 2031, a medida que los compradores externalizan el mantenimiento de scripts y la integración de nube híbrida a especialistas, trasladando el aseguramiento de calidad de personal fijo a experiencia bajo demanda. Los proveedores gestionados actualizan los paquetes de regresión en sincronía con los sprints de entrega continua, reduciendo los tiempos de entrega y liberando a los equipos internos para centrarse en la priorización de riesgos.

El tamaño del mercado de pruebas de automatización vinculado a los servicios está creciendo a medida que las auditorías regulatorias exigen matrices de trazabilidad, impulsando la demanda de horas de consultoría que mapean los casos de prueba con las cláusulas de cumplimiento bajo el GDPR e ISO 13485.[3]"Ley Europea de Accesibilidad," Comisión Europea, ec.europa.eu Los proveedores agrupan asesoramiento, ajuste de marcos y ejecución gestionada en contratos basados en resultados, convirtiendo lo que antes eran compras de capital en gastos operativos que escalan con la velocidad de lanzamiento.

Por Tipo de Prueba:

Las Pruebas No Funcionales Ganan ImpulsoLas suites funcionales mantuvieron una cuota de mercado del 58,33% en pruebas de automatización en 2025, confirmando su papel fundamental en la validación de los flujos de trabajo del usuario. Las categorías no funcionales —rendimiento, seguridad y accesibilidad— están destinadas a expandirse a una CAGR del 16,94%, el ritmo más rápido en esta segmentación, a medida que las arquitecturas de confianza cero y los mandatos WCAG 3 elevan las métricas de latencia, vulnerabilidad y usabilidad a los registros de riesgo a nivel de junta directiva.

Las organizaciones integran scripts de carga de Apache JMeter y análisis estáticos en los mismos paneles que rastrean la cobertura funcional, correlacionando los objetivos de nivel de servicio con las tendencias de defectos. A medida que las brechas de seguridad y las cargas lentas de páginas infligen daños a la marca que superan a los defectos funcionales, los equipos de adquisiciones asignan presupuestos más grandes a herramientas no funcionales, desplazando el tamaño del mercado de pruebas de automatización hacia un gasto equilibrado entre las dos categorías.

Por Modo de Implementación:

La Nube Híbrida Equilibra la Agilidad y la SoberaníaLa nube pública capturó una destacada cuota del 67,44% de las implementaciones en 2025, impulsando cuadrículas elásticas de navegadores y granjas de dispositivos que ejecutan miles de pruebas en paralelo. La nube híbrida, no obstante, registra la trayectoria más rápida con una CAGR del 17,41%, ya que los compradores del sector financiero, de salud y del sector público enrutan las cargas de trabajo sensibles hacia nodos en instalaciones propias mientras envían verificaciones de bajo riesgo a regiones públicas.

La integración de BrowserStack con Azure sincroniza los resultados entre servidores Jenkins privados y cuadrículas de Selenium en la nube, reduciendo los costos de infraestructura en un 35% y demostrando los beneficios económicos de la orquestación federada. El modelo de doble ubicación garantiza el cumplimiento futuro de las normas emergentes de residencia de datos, asegurando que el tamaño del mercado de pruebas de automatización refleje un desplazamiento constante hacia topologías de implementación mixtas.

Por Industria de Usuario Final:

La Salud y las Ciencias de la Vida se AceleranLa tecnología de la información y las telecomunicaciones lideraron el gasto con una cuota del mercado de pruebas de automatización del 24,61% en 2025, impulsadas por las empresas de telecomunicaciones que validan las rebanadas de red 5G y las puertas de enlace de API. Sin embargo, se prevé que la salud y las ciencias de la vida superen a todos los demás sectores con una CAGR del 16,67%, ya que la FDA 21 CFR Parte 11 e ISO 13485 obligan a la validación automatizada de interfaces de registros electrónicos de salud y firmware de dispositivos médicos.

Los proveedores de telemedicina integran pruebas de rendimiento continuas para mantener la calidad de video durante los períodos pico de citas, mientras que los hospitales implementan análisis de accesibilidad para garantizar que los portales de pacientes cumplan con los estándares WCAG. La presión de cumplimiento y la complejidad de interoperabilidad resultantes impulsan nuevas inversiones en suites automatizadas, aumentando el tamaño del mercado de pruebas de automatización asignado a proyectos de salud por encima de las normas históricas.

Por Tamaño de Organización:

Las PYMEs Acortan la BrechaLas grandes empresas comandaron el 68,93% de la cuota del mercado de pruebas de automatización en 2025, aprovechando las licencias empresariales y los laboratorios de dispositivos internos para mantener una cobertura amplia. Las pequeñas y medianas empresas representan el segmento de más rápido crecimiento, con una CAGR del 17,34%, a medida que los constructores sin código y las soluciones SaaS de pago por uso eliminan las barreras de entrada.

LambdaTest HyperExecute reintenta automáticamente las pruebas inestables y distribuye los trabajos entre nodos en la nube, lo que permite a los equipos con recursos limitados ofrecer lanzamientos estables sin ingenieros de aseguramiento de calidad dedicados. Los modelos de pruebas colaborativas complementan las suites automatizadas, proporcionando retroalimentación de usuarios reales en idiomas regionales. Estas dinámicas amplían el tamaño del mercado de pruebas de automatización extendiendo la adopción hacia la larga cola de negocios que anteriormente quedaban fuera del alcance de las cadenas de herramientas empresariales por precio.

Por Interfaz:

La Validación de API y Microservicios AumentaLas verificaciones de interfaz de usuario web aún dominan el mercado de pruebas de automatización con una cuota del 52,21% en 2025, pero se proyecta que las suites de API y microservicios crezcan más rápido a una CAGR del 16,81%, a medida que las empresas descomponen los monolitos y aplican la integridad de los contratos en cada confirmación de código.

Las instantáneas de Postman y Pact detectan la deriva de esquemas tempranamente, previniendo roturas en etapas posteriores, mientras que las cuadrículas nativas de Kubernetes activan navegadores efímeros junto a los pods de servicio para validar flujos de extremo a extremo sin infraestructura persistente. La demanda de granjas de dispositivos persiste para móviles e IoT, pero la orquestación unificada que secuencia pruebas de API, interfaz de usuario e integradas dentro de un único flujo de trabajo distingue a las plataformas líderes, garantizando que el tamaño del mercado de pruebas de automatización refleje cada vez más la complejidad de múltiples interfaces.

Análisis Geográfico

Mercado de Pruebas de Automatización en América del Norte

América del Norte contribuyó con el 39,54% de los ingresos de 2025, respaldada por una adopción madura de DevOps, mandatos federales de accesibilidad y financiamiento de capital de riesgo que acelera el despliegue de plataformas nativas de IA. Las empresas de Estados Unidos integran GitHub Copilot e IBM watsonx en sus canalizaciones, generando automáticamente pruebas unitarias y de integración en cada confirmación. Los bancos canadienses automatizan las verificaciones de regresión para cumplir con las directrices regulatorias de resiliencia, mientras que los fabricantes mexicanos incorporan pruebas en los portales de cadena de suministro que intercambian datos aduaneros con las autoridades de EE. UU.

Mercado de Pruebas de Automatización en Asia-Pacífico

Se proyecta que Asia-Pacífico registre la expansión más rápida con una CAGR del 16,13% hasta 2031. Los programas de Infraestructura Pública Digital de India exigen la validación de las API de Aadhaar y UPI a escala nacional. China aplica las normas de soberanía de datos de la PIPL, lo que impulsa el uso de redes de nube híbrida ubicadas dentro de las fronteras nacionales. Los conglomerados industriales japoneses se asocian con los laboratorios de dispositivos HeadSpin para verificar el firmware automotriz en distintas zonas climáticas, y los organismos australianos exigen pruebas alineadas con WCAG para los portales ciudadanos, impulsando la adopción de herramientas de accesibilidad de Deque Systems y Applitools.

Mercado de Pruebas de Automatización en EMEA y LATAM

Europa mantiene una demanda sólida a medida que la Ley Europea de Accesibilidad y el RGPD convergen, lo que hace necesaria la validación automatizada y la anonimización de datos. Los fabricantes de automóviles alemanes prueban el software ADAS en escenarios de latencia extrema, el sector financiero del Reino Unido contrata proveedores de servicios gestionados para automatizar las ejecuciones de pruebas de recuperación ante desastres, y los grupos sanitarios franceses validan los intercambios de datos HL7 FHIR en el marco de las iniciativas nacionales de salud digital. La inversión en Oriente Medio y África se concentra en plataformas de ciudades inteligentes y fintech, mientras que el crecimiento en América Latina se beneficia de las funciones de localización en herramientas sin código que amplían la participación de las pymes.

Panorama Competitivo

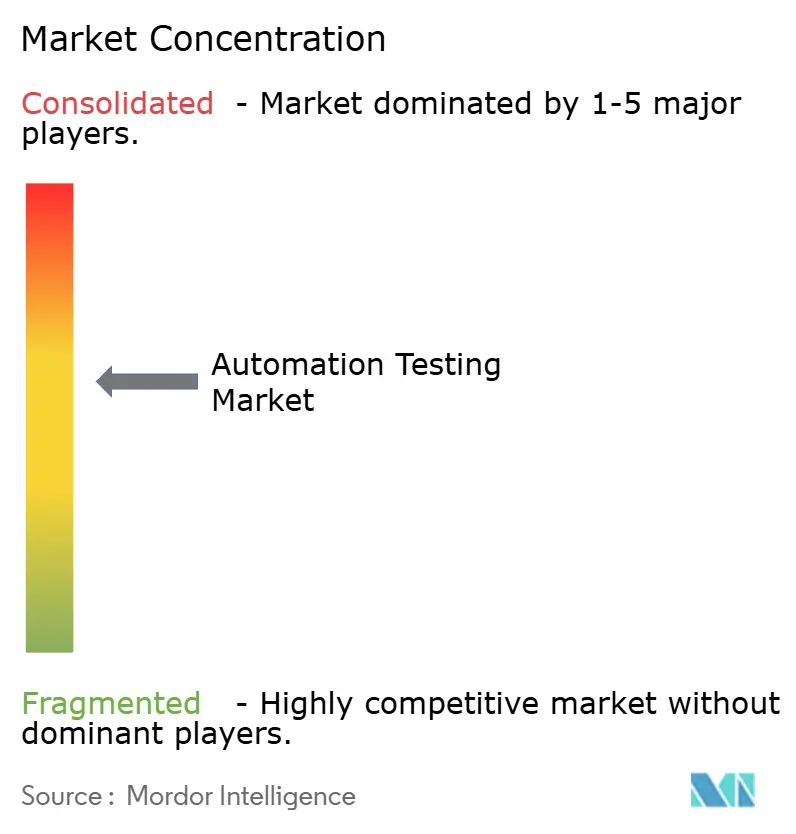

Los 10 principales proveedores representan aproximadamente la mitad de los ingresos globales, lo que resulta en una concentración moderada en el mercado de pruebas de automatización. Los actores establecidos como IBM, Microsoft y OpenText aprovechan la agrupación entre carteras para establecer una posición en cuentas grandes, integrando asistentes de IA en las huellas de ALM establecidas. Tricentis, mabl y Applitools persiguen un enfoque compartido mediante motores de mantenimiento autónomos que reducen los ciclos de actualización de scripts hasta en un 70%. La actividad de adquisiciones se acelera a medida que los proveedores llenan las brechas de capacidad. Tricentis añadió Waldo y Virtuoso para la creación móvil y sin código, mientras que SmartBear adquirió Stoplight para ampliar su cobertura de diseño de API.

Los proveedores de nube se asocian con especialistas en orquestación para reducir la fricción de infraestructura. BrowserStack integra pruebas en vivo y automatizadas en Visual Studio Code, y Sauce Labs presenta una programación nativa de Kubernetes que reduce drásticamente el tiempo de ejecución para flujos de trabajo de alta paralelización. Los especialistas en granjas de dispositivos HeadSpin y Perfecto se diferencian con hardware real para pruebas inalámbricas, apuntando a casos de uso de borde e IoT que están poco atendidos por las cuadrículas genéricas de navegadores. Las solicitudes de patentes destacan un enfoque estratégico en la generación basada en modelos y los algoritmos de IA visual, con Tricentis y Applitools liderando, respectivamente.

Las certificaciones de cumplimiento emergen como palancas competitivas, especialmente la conformidad con ISO/IEC 29119 y el mapeo de trazabilidad para sectores regulados. Los proveedores también integran ganchos de observabilidad, correlacionando los fallos de prueba con métricas de APM de Datadog o New Relic para acelerar el diagnóstico de incidentes. A medida que los modelos de IA maduran, el riesgo de obsolescencia rápida impulsa hojas de ruta que enfatizan marcos independientes del modelo y backends de LLM conectables, protegiendo a los clientes de los cambios tecnológicos.

Líderes de la Industria de Pruebas de Automatización

IBM Corporation

OpenText Corporation (Micro Focus)

Capgemini SE

Tricentis USA Corp

SmartBear Software Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Pruebas de Automatización Incluidas en este Informe

- IBM Corporation

- OpenText Corporation (Micro Focus)

- Capgemini SE

- Tricentis USA Corp

- SmartBear Software Inc.

- Parasoft Corporation

- Cigniti Technologies Ltd.

- Keysight Technologies Inc.

- Sauce Labs Inc.

- Accenture plc

- Microsoft Corporation

- Katalon Inc.

- BrowserStack Inc.

- LambdaTest Inc.

- Leapwork A/S

- Applitools Ltd.

- Ranorex GmbH

- Worksoft Inc.

- Perfecto (Perforce Software Inc.)

- Functionize Inc.

- Testim.io Ltd.

- Virtuoso QA Ltd.

- Eggplant (Keysight)

- mabl Inc.

- HeadSpin Inc.

Leer el Análisis de las Empresas del Mercado de Pruebas de Automatización

Desarrollos Recientes de la Industria en el Mercado de Pruebas de Automatización

- Diciembre de 2025: Perfecto by Perforce amplió su laboratorio de dispositivos con 300 puntos finales IoT, añadiendo sensores domésticos inteligentes e industriales para apoyar los requisitos de pruebas de firmware inalámbrico para implementaciones en el borde.

- Octubre de 2025: Tricentis completó su adquisición de Virtuoso QA, integrando la creación de pruebas en lenguaje natural en la Plataforma de Pruebas Continuas de Tricentis y ampliando el alcance a los analistas de negocio.

- Septiembre de 2025: BrowserStack se asoció con Microsoft para integrar BrowserStack Live y Automate dentro de Visual Studio Code, habilitando pruebas entre navegadores directamente desde el entorno de desarrollo integrado de los desarrolladores.

- Agosto de 2025: LambdaTest recaudó USD 45 millones en financiación de Serie C liderada por Premji Invest, destinando el capital para extender HyperExecute a Europa y América Latina para clientes PYMEs.

Mercado de Pruebas de Automatización Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pruebas de automatización como los ingresos anuales generados por las herramientas de software comerciales y los servicios profesionales o gestionados asociados que diseñan, ejecutan y analizan automáticamente casos de prueba funcionales y no funcionales en interfaces web, móviles, de escritorio, API e integradas. La valoración incluye licencias, suscripciones, cuotas de soporte y facturación de servicios devengados a lo largo del ciclo de vida de desarrollo de software por vendedores y proveedores de servicios a empresas de todos los tamaños.

Exclusión del ámbito de aplicación: el gasto en proyectos de pruebas puramente manuales o marcos propios utilizados únicamente para la recuperación de costes internos se mantiene fuera del límite.

Segmentación

- Por Componente

- Soluciones

- Pruebas Funcionales

- Pruebas de API

- Pruebas de Seguridad

- Pruebas de Cumplimiento

- Pruebas de Usabilidad

- Pruebas de Carga y Rendimiento

- Otras Soluciones

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Tipo de Prueba

- Funcional

- No Funcional

- Rendimiento

- Seguridad

- Usabilidad

- Por Modo de Implementación

- En Instalaciones Propias

- Nube

- Pública

- Privada

- Híbrida

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Transporte y Logística

- Manufactura

- Gobierno y Sector Público

- Energía y Servicios Públicos

- Otras Industrias de Usuario Final

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Interfaz

- Web

- Móvil

- Escritorio

- API / Microservicios

- IoT / Integrado

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con proveedores de herramientas, proveedores de servicios de control de calidad, responsables de DevOps y arquitectos de software de Norteamérica, Europa, Asia-Pacífico y Oriente Medio validan las métricas de adopción, las bandas de realización de precios y los puntos débiles en torno a la cobertura de las pruebas. Las encuestas estructuradas con responsables de tecnología de BFSI, sanidad y comercio minorista añaden granularidad a la demanda y confirman el ritmo al que se están desplazando las suites manuales.

Investigación documental

Los analistas de Mordor comienzan con conjuntos de datos públicos que señalan la intensidad de la entrega de software y la demanda de pruebas, como las tablas de inversión en TIC de la OCDE, las tendencias de empleo de desarrolladores de la Oficina de Estadísticas Laborales de EE. UU. y los registros nacionales de penetración de banda ancha que representan la proliferación de servicios digitales. Asociaciones del sector como Cloud Native Computing Foundation, ETSA y World Quality Report complementan estos datos con ratios de adopción de prácticas Agile, DevOps y CI/CD. Los informes 10-K de las empresas, los informes de los inversores y los catálogos de productos exponen los niveles de precios y el tamaño de los contratos, mientras que las bibliotecas de patentes analizadas a través de Questel revelan cambios hacia marcos de autorreparación basados en IA. Las bases de datos de pago, incluidas D&B Hoovers para las finanzas de los proveedores y Dow Jones Factiva para el flujo de acuerdos, completan el trabajo de escritorio.

Estas fuentes nos permiten comparar los envíos de herramientas, los índices de días de servicio y las líneas de base de digitalización regional antes de cualquier modelización; la lista anterior es ilustrativa, y se consultan muchos otros repositorios para cotejar valores, colmar lagunas y afinar hipótesis.

Dimensionamiento y previsión del mercado

Una elaboración descendente comienza por reconstruir el conjunto de gastos potenciales a partir de los desembolsos de software empresarial y los recuentos de personal de desarrollo, que se asignan a los índices de penetración de automatización de pruebas discutidos durante las llamadas primarias. Se seleccionan roll-ups ascendentes, envíos de licencias de muestra, comprobaciones de canales y rangos de precios medios de venta para comprobar los totales antes de la conciliación. Entre las variables clave analizadas se incluyen la densidad de la canalización de CI/CD, el número medio de versiones por aplicación, el ratio de migración a la nube, las incorporaciones de funciones impulsadas por IA y las horas de servicio típicas por proyecto. Las previsiones para 2025-2030 se basan en una regresión multivariante de estos factores; el análisis de escenarios ajusta las oscilaciones del gasto macroeconómico y los cambios de divisas cuando es necesario.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a rastreadores de gastos independientes, ingresos trimestrales de proveedores e indicadores regionales de TIC. Los resultados se someten a la revisión de analistas senior, tras lo cual volvemos a contactar con fuentes de alto impacto si persisten las anomalías. Los modelos se renuevan cada doce meses, con actualizaciones provisionales en caso de fusiones y adquisiciones importantes, cambios de precios o normativas que alteren sustancialmente la demanda.

Por qué la base de pruebas de automatización de Mordor es fiable

Las estimaciones publicadas a menudo difieren porque cada empresa elige sus propios límites de mercado, pilas de precios y cadencias de actualización. Nuestro ámbito disciplinado, la modelización de doble vía y la recalibración anual minimizan esas variaciones y ofrecen a los clientes una cifra que pueden rastrear hasta factores verificables.

Algunos editores incluyen pruebas manuales o servicios de control de calidad más amplios en los totales; otros aplican escaladores de precios fijos sin muestrear los contratos en vigor; unos pocos proyectan el crecimiento sobre normas CAGR históricas en lugar de la densidad de la cartera y la frecuencia de lanzamiento. Mordor informa del caso base, alinea las divisas con las medias del año natural y actualiza las variables en cada ciclo.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 35,29 B (2025) | Inteligencia de Mordor | - |

| USD 20,60 B (2025) | Consultoría global A | Excluye los servicios gestionados y utiliza hipótesis conservadoras de penetración de DevOps. |

| USD 41,67 B (2025) | Diario profesional B | Combina los ingresos de las pruebas manuales y aplica una agresiva inflación de precios en todos los niveles de herramientas. |

La comparación demuestra que, cuando se eliminan el desvío del alcance o las definiciones demasiado restrictivas, el enfoque equilibrado de Mordor ofrece una línea de base fiable y transparente que los responsables de la toma de decisiones pueden reproducir con variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pruebas de automatización en 2031?

Se espera que alcance USD 78,94 mil millones, respaldado por una CAGR del 14,32% durante el período de pronóstico.

¿Qué segmento muestra el crecimiento más rápido dentro de las pruebas de automatización?

Se prevé que la implementación en nube híbrida se expanda a una CAGR del 17,41% a medida que las organizaciones equilibran la agilidad con la soberanía de datos.

¿Por qué las pruebas no funcionales están ganando impulso?

Los mandatos elevados de seguridad, rendimiento y accesibilidad impulsan a las empresas a automatizar las verificaciones no funcionales, lo que genera una CAGR proyectada del 16,94% para el segmento.

¿Cómo están adoptando las PYMEs las herramientas de pruebas de automatización?

Las plataformas sin código y los modelos SaaS de pago por uso reducen las barreras de entrada, lo que permite a las PYMEs automatizar flujos de trabajo críticos sin equipos dedicados de aseguramiento de calidad.

¿Qué regiones liderarán la futura expansión del mercado?

Se proyecta que Asia-Pacífico registre el mayor crecimiento, impulsado por los mandatos de infraestructura pública digital en India y las regulaciones de residencia de datos en China.

¿Qué papel juega la IA generativa en las pruebas de automatización?

La IA generativa crea y autocorrige automáticamente los scripts de prueba, reduciendo la carga de mantenimiento y permitiendo a los equipos ampliar la cobertura sin aumentar el personal.

Última actualización de la página el: