Tamaño y Participación del Mercado de Automatización como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización como Servicio por Mordor Intelligence

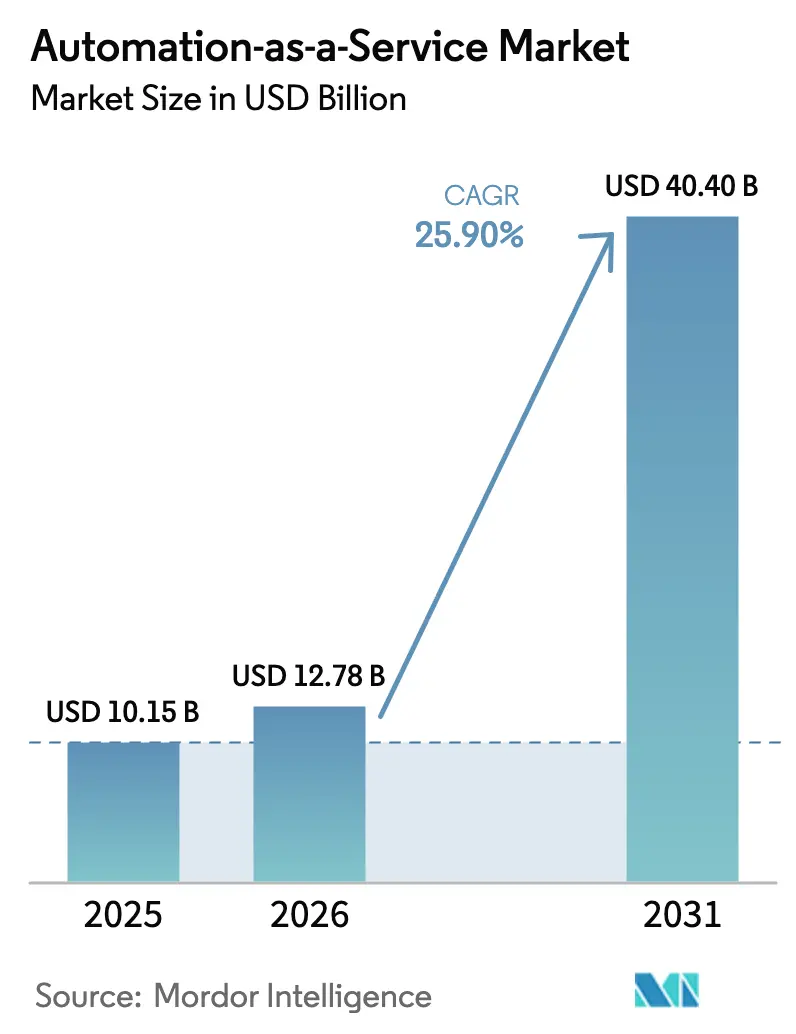

Se espera que el tamaño del mercado de Automatización como Servicio crezca de USD 10,15 mil millones en 2025 a USD 12,78 mil millones en 2026 y se prevé que alcance USD 40,4 mil millones en 2031 a una CAGR del 25,9% durante 2026-2031. La adopción se está acelerando a medida que las empresas incorporan funciones de inteligencia artificial generativa en las inversiones existentes en automatización robótica de procesos, al tiempo que contienen los desembolsos de capital mediante facturación por suscripción. Los sólidos ecosistemas en la nube, el auge de los estudios de diseño de bajo código y la aparición de mercados de dominio para bots listos para usar están ampliando la base de clientes potenciales. Las integraciones que combinan diagnósticos de minería de procesos con orquestación basada en eventos permiten la optimización en tiempo real, impulsando los programas de automatización desde ganancias a nivel de tareas hasta el rediseño de flujos de trabajo de extremo a extremo. Los proveedores con pilas verticalmente integradas que abarcan las fases de descubrimiento, construcción y ejecución continúan desplazando a las soluciones puntuales, especialmente en industrias reguladas que exigen una gobernanza unificada[1]ServiceNow, "ServiceNow adquirirá Moveworks," servicenow.com.

Conclusiones Clave del Informe

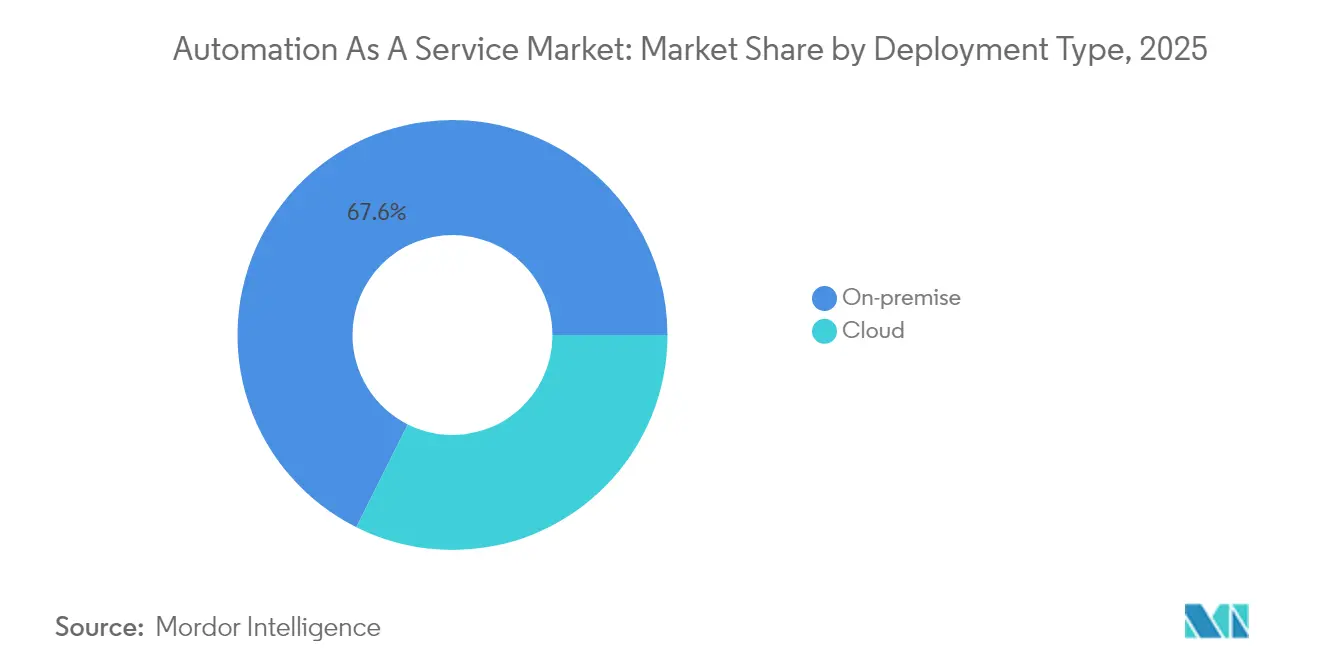

- Por tipo de implementación, las soluciones locales lideraron con el 67,62% de la participación del mercado de Automatización como Servicio en 2025; las implementaciones en la nube avanzan a una CAGR del 27,3% hasta 2031.

- Por componente, las plataformas de soluciones capturaron el 66,05% de la participación de ingresos en 2025, mientras que se proyecta que los servicios registren una CAGR del 27,2% para 2031.

- Por función empresarial, las operaciones de TI representaron el 44,65% del tamaño del mercado de Automatización como Servicio en 2025; los flujos de trabajo de ventas y marketing son los de mayor crecimiento con una CAGR del 26,6%.

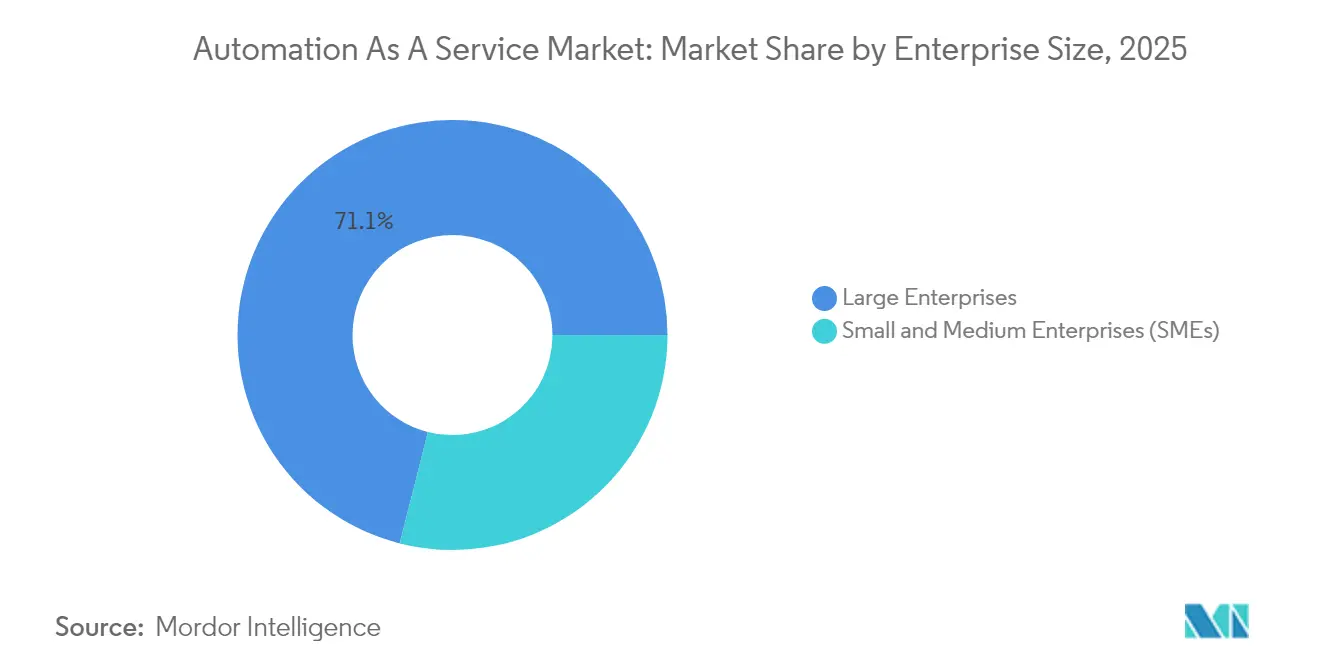

- Por tamaño de empresa, las grandes empresas representaron el 71,05% de la participación de ingresos en 2025; se prevé que las PyMEs se expandan a una CAGR del 26,9%, impulsadas por la facturación basada en el uso.

- Por vertical de usuario final, las telecomunicaciones y TI representaron el 22,55% de los ingresos de 2025, mientras que se prevé que BFSI escale a una CAGR del 26,3% hasta 2031.

- Por geografía, América del Norte contribuyó con el 38,15% de los ingresos en 2025; Asia-Pacífico está en camino de registrar una CAGR del 26,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de automatización de procesos empresariales | +4.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estrategias de TI centradas en la nube que aceleran la adopción de Automatización como Servicio | +5.2% | Global, liderado por América del Norte, en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia de la automatización robótica de procesos con la IA generativa para la hiper-automatización | +6.1% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Precios por suscripción y basados en el uso que reducen las barreras de entrada para las PyMEs | +3.9% | Global, particularmente fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Surgimiento de mercados de bots específicos por dominio | +2.7% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de información de minería de procesos para impulsar la automatización de extremo a extremo | +4.1% | Global, con concentración empresarial en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Automatización de Procesos Empresariales

Las unidades de negocio ahora originan el 44% de todos los flujos de trabajo recién automatizados, lo que indica que los desarrolladores ciudadanos están complementando a los equipos centrales de TI. Los proyectos de operaciones de ingresos representan casi la mitad de las automatizaciones activas, lo que subraya un giro hacia casos de uso orientados al cliente. A medida que los equipos multifuncionales rediseñan las transferencias, aumenta la demanda de plataformas que puedan gestionar permisos granulares al tiempo que permiten la composición de bajo código. La complejidad también está aumentando: el 61% de los bots activos ejecutan lógica de múltiples pasos en lugar de macros de una sola tarea. Los procesos de atención al cliente experimentaron un crecimiento de tres dígitos, lo que demuestra que la automatización está firmemente vinculada a las estrategias de retención durante los ciclos económicos con restricciones de costos.

Estrategias de TI Centradas en la Nube que Aceleran la Adopción de Automatización como Servicio

Las arquitecturas multiinquilino permiten a los proveedores implementar nuevas capacidades en cada instancia de cliente sin tiempos de inactividad programados, acortando los ciclos de innovación[2]IBM, "Acelerando la Transformación Digital con Automatización en la Nube," ibm.com. Las plantillas de Infraestructura como Código reducen aún más la fricción al estandarizar el aprovisionamiento de entornos en los niveles de prueba, preparación y producción. Para las PyMEs, el consumo de pago por uso traslada el gasto en automatización a los presupuestos operativos y elimina la sobrecarga de mantenimiento de servidores. Las empresas con infraestructuras híbridas ubican las cargas de trabajo sensibles a la latencia en el borde mientras orquestan políticas de forma centralizada en la nube, equilibrando las normas de soberanía con la escala elástica. Como resultado, las implementaciones centradas en la nube están superando el crecimiento general del mercado de Automatización como Servicio.

Convergencia de la Automatización Robótica de Procesos con la Inteligencia Artificial Generativa para la Hiper-Automatización

Los proveedores de plataformas ahora incorporan agentes de modelos de lenguaje de gran escala que interpretan texto no estructurado, imágenes y audio, ampliando las tareas abordables en un 400% en 2024. Las hojas de ruta conjuntas entre Now Assist de ServiceNow y Microsoft Copilot ilustran cómo la IA conversacional puede desencadenar flujos de trabajo entre aplicaciones sin cambio de contexto. La síntesis en tiempo real y las sugerencias de decisiones autónomas acortan los tiempos de ciclo de los procesos, aunque también requieren diseños de mínimo privilegio para evitar alcances de tokens con permisos excesivos. Las organizaciones adoptan cada vez más puertas de enlace de confianza cero para monitorear cada llamada a la API, garantizando que los agentes de IA no puedan exfiltrar registros confidenciales. Los pilotos tempranos muestran ganancias de rendimiento de dos dígitos en el manejo de reclamaciones y la conciliación de facturas cuando los pasos de IA generativa reemplazan la validación manual.

Precios por Suscripción y Basados en el Uso que Reducen las Barreras de Entrada para las PyMEs

Los planes escalonados que agrupan capacidad inicial de bots con soporte comunitario permiten a las empresas más pequeñas digitalizar tareas repetitivas sin administradores dedicados. Dado que las tarifas escalan con los minutos de ejecución o las llamadas a la API, las empresas pueden ajustar el consumo al alza o a la baja en línea con la demanda volátil, una cobertura atractiva frente a la incertidumbre económica. Los proveedores también han abierto bibliotecas de plantillas donde los creadores independientes monetizan automatizaciones de nicho, ampliando la cobertura para requisitos regulatorios o de idioma locales. En conjunto, estas dinámicas permiten a las PyMEs adoptar capacidades sofisticadas que antes estaban reservadas para presupuestos de las empresas Fortune 500, impulsando una huella cada vez mayor del mercado de Automatización como Servicio en las economías en desarrollo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos y privacidad en nubes multiinquilino | -2.8% | Global, particularmente estricto en Europa e industrias reguladas | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas heredados/locales | -3.1% | América del Norte y Europa, con infraestructura envejecida | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre la transparencia algorítmica y la ética | -1.9% | Europa liderando, en expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de talento en gobernanza de automatización de bajo código | -2.4% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Privacidad en Nubes Multiinquilino

Los modelos de infraestructura compartida aumentan el riesgo de movimiento lateral si fallan los controles de aislamiento, una preocupación principal para los compradores de servicios financieros y atención médica. El problema se amplifica cuando los copilotos de IA heredan amplios alcances de OAuth, exponiendo potencialmente contenido confidencial a través de inyecciones de instrucciones. Los reguladores europeos aplican estrictas normas de residencia y divulgación de decisiones automatizadas, obligando a los proveedores a certificar estándares de cifrado y segregar registros. Los proveedores responden con claves gestionadas por el cliente, almacenes de datos anclados regionalmente y paneles de cumplimiento continuo. El impulso de adopción se mantiene sólido, pero los compradores en sectores altamente regulados proceden con implementaciones escalonadas que comienzan con procesos de bajo riesgo.

Complejidad de Integración con Sistemas Heredados/Locales

Los mainframes y los ERP propietarios a menudo carecen de API modernas, lo que obliga a los equipos a construir conectores de captura de pantalla frágiles o a encargar middleware de alto costo. Las infraestructuras híbridas enfrentan entonces desafíos en torno a la idempotencia de transacciones y el manejo sincronizado de errores, lo que aumenta el riesgo operativo. Muchos programas tempranos subestimaron estos obstáculos, lo que llevó a retrasos en la recuperación de la inversión y reducciones del alcance. Un ecosistema de socios en crecimiento ahora ofrece conectores prediseñados e información de minería de procesos para mapear dependencias ocultas, aunque la racionalización completa sigue siendo un proceso de varios años para los grandes incumbentes. El mercado de Automatización como Servicio, por lo tanto, registra una mayor proporción de ingresos por servicios a medida que los integradores especializados intervienen para reducir el riesgo de los proyectos de modernización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Adopción en la Nube Gana Terreno

Las instalaciones locales retuvieron el 67,62% de la participación del mercado de Automatización como Servicio en 2025, lo que refleja estrictos mandatos de soberanía e inversiones en hardware ya realizadas en los sectores financiero y público. No obstante, las variantes en la nube se están expandiendo a una CAGR del 27,3% a medida que las organizaciones migran flujos de trabajo no críticos y entornos de desarrollo a la nube para reducir el mantenimiento de infraestructura. Los proveedores ahora ofrecen opciones de nube privada virtual de un solo inquilino que satisfacen los requisitos de auditoría al tiempo que preservan la escala elástica y la aplicación automatizada de parches. Las implementaciones en el borde procesan datos localmente para tareas sensibles a la latencia antes de enrutar las cargas útiles enriquecidas hacia la analítica central, creando una topología híbrida que equilibra el rendimiento con la gobernanza. Los contratos agrupan cada vez más ambos modos de operación bajo paneles unificados, lo que permite a los administradores trasladar cargas de trabajo de forma dinámica según los desencadenantes de costo o cumplimiento. Esta flexibilidad posiciona a los modelos en la nube como el motor de crecimiento a largo plazo del mercado de Automatización como Servicio, especialmente para las empresas digitales de nueva creación que nunca han tenido activos de centros de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Creciente Intensidad de Servicios

Las soluciones representaron el 66,05% de los ingresos en 2025, ya que las licencias de plataforma y los estudios de creación de bots constituyeron el punto de entrada para la mayoría de los compradores. Sin embargo, se prevé que el segmento de servicios supere las ventas de software a una CAGR del 27,2% hasta 2031, a medida que las empresas buscan experiencia en pensamiento de diseño, gestión del cambio y mejora continua. Los proveedores de servicios gestionados elaboran manuales de operaciones, monitorean el estado de los bots y aplican parches de seguridad, lo que permite a los clientes centrarse en la innovación principal. Las firmas de consultoría dentro del ecosistema de proveedores combinan diagnósticos de minería de procesos con planos de hiper-automatización, acelerando el tiempo de obtención de valor sin aumentar la plantilla. A medida que aumenta la complejidad, la calidad del servicio se convierte en un diferenciador clave, reforzando el bloqueo del ecosistema y aumentando los valores de los contratos a lo largo de la vida útil en el mercado de Automatización como Servicio.

Por Función Empresarial: Las Operaciones de Ingresos Lideran el Impulso

Las operaciones de TI capturaron el 44,65% de la participación del mercado de Automatización como Servicio en 2025, lo que refleja su histórica administración de las herramientas de orquestación. Sin embargo, las cargas de trabajo de ventas y marketing están escalando más rápido a una CAGR del 26,6% a medida que las organizaciones optimizan la calificación de clientes potenciales, los precios dinámicos y la personalización de contenido. Los datos de gestión de relaciones con los clientes alimentan bots que generan ofertas dirigidas, mientras que los clasificadores de IA enrutan las consultas hacia los agentes más calificados. Los equipos de finanzas, recursos humanos y cadena de suministro les siguen de cerca, pilotando escenarios de conciliación de cuentas por pagar, incorporación y reposición de inventario. Están surgiendo manuales de operaciones multifuncionales donde un único proceso abarca ingresos, cumplimiento y soporte, lo que aumenta la demanda de plataformas que puedan garantizar la coherencia de los datos entre silos. Esta amplitud subraya la creciente relevancia estratégica del mercado de Automatización como Servicio dentro de las hojas de ruta de transformación empresarial.

Por Tamaño de Empresa: Democratización para las PyMEs

Las grandes empresas representaron el 71,05% del gasto en 2025, aunque las PyMEs demuestran un mayor impulso a una CAGR del 26,9% gracias a los precios basados en el consumo y las superficies de diseño de bajo código. Las licencias iniciales agrupan paquetes de conectores, plantillas comunitarias y capacidad de entorno de pruebas, lo que permite a los equipos pequeños realizar pilotos en días en lugar de trimestres. Los proveedores también ofrecen niveles de servicio basados en resultados donde las tarifas se correlacionan con los ahorros realizados, reduciendo el riesgo percibido. Aunque las PyMEs inicialmente automatizan tareas específicas como la captura de facturas o la clasificación de correos electrónicos, los pilotos exitosos a menudo se expanden hacia programas multidepartamentales. A medida que este segmento madura, proporcionará una fuente de ingresos diversificada que aísla al mercado de Automatización como Servicio de la ciclicidad en el gasto de capital de las grandes empresas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Usuario Final: BFSI Marca el Ritmo

Los servicios de telecomunicaciones y TI representaron el 22,55% de los ingresos en 2025, lo que refleja las continuas demandas de gestión de redes y las culturas establecidas de DevOps. Se proyecta que las empresas de banca, servicios financieros y seguros registren una CAGR del 26,3% a medida que los informes de cumplimiento, el análisis de fraude y los flujos de trabajo de incorporación digital se convierten en prioridades de automatización. Los registros de auditoría regulados favorecen las plataformas con registros inmutables y controles granulares basados en roles, orientando las decisiones de adquisición hacia proveedores que internalizan las capacidades de gobernanza. Los proveedores de atención médica automatizan las verificaciones de autorización previa y las tareas de codificación clínica, mientras que los fabricantes se centran en las inspecciones de planta y los paneles de calidad. La amplitud de los casos de uso industriales refuerza la universalidad de la propuesta del mercado de Automatización como Servicio y ofrece a los proveedores múltiples vectores de expansión.

Análisis Geográfico

América del Norte mantiene el liderazgo con el 38,15% de los ingresos en 2025, respaldada por centros de datos de hiperescala maduros, una densa red de socios y una adopción temprana de plataformas que abarca finanzas, atención médica y servicios públicos. Las corporaciones de Estados Unidos implementan bots cognitivos que concilian datos entre ERP, CRM y nubes verticales, impulsando las tasas de utilización de plataformas por encima de los promedios globales. Canadá acelera el uso en el sector público, mientras que México aprovecha la automatización para mejorar la competitividad de la deslocalización cercana en manufactura.

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 26,4% hasta 2031. El Plan Maestro Digital de la ASEAN 2025 cataliza los estándares de servicios digitales transfronterizos, impulsando la automatización del sector público que rápidamente permea a las empresas privadas. China escala la robótica en planta de fábrica y los bots de administración urbana, India moderniza los flujos de trabajo de servicios de TI, y Japón aborda la escasez de mano de obra con agentes conversacionales para el cuidado de personas mayores. Corea del Sur pilota automatizaciones de borde habilitadas por 5G, mientras que Australia se centra en la eficiencia de procesos en el sector minero.

Europa adopta una postura mesurada que equilibra la innovación con una rigurosa supervisión de la protección de datos. El RGPD y las propuestas de leyes de gobernanza de IA impulsan la demanda de flujos de trabajo explicables y registros de auditoría integrados. Suiza, Suecia y Alemania exhiben las tasas de penetración más altas, con bancos y fabricantes que integran copilotos de IA en operaciones críticas. Las economías del sur de Europa dependen de los fondos de la Unión Europea para la digitalización, generando nuevas licitaciones para contratos de plataforma como servicio. Estas dinámicas mantienen al mercado de Automatización como Servicio resiliente ante diversos contextos macroeconómicos.

Panorama Competitivo

El mercado de Automatización como Servicio está moderadamente fragmentado, con líderes especializados en automatización robótica de procesos, hiperescaladores en la nube y nuevos competidores nativos de IA. UiPath, Automation Anywhere y Blue Prism amplían sus suites con paneles de minería de procesos, mientras que Microsoft y Google incorporan ganchos de orquestación dentro de las nubes de productividad. ServiceNow profundizó su cartera al adquirir Moveworks por USD 2,85 mil millones, integrando IA conversacional en el diseño de flujos de trabajo y reuniendo una base instalada de 1.000 clientes de IA bajo un mismo paraguas. IBM, Oracle y Salesforce integran capas de automatización con modelos de datos específicos del sector, apuntando a verticales reguladas que valoran las plantillas con conciencia de políticas.

Los marcos de código abierto, encabezados por Robot Framework y los constructores de agentes basados en LangChain, reducen las barreras de entrada para los proveedores de nicho especializados en idioma, regulación o integración de hardware. Mientras tanto, los mercados de bots recompensan a los creadores externos por publicar componentes precertificados, añadiendo casos de uso de larga cola a los catálogos de plataformas y aumentando los costos de cambio. Las alianzas estratégicas entre proveedores de plataformas y empresas de ciberseguridad abordan las crecientes preocupaciones sobre el riesgo interno y la proliferación de credenciales. En general, la intensidad competitiva está impulsando una rápida convergencia de funciones, pero también está generando consolidación a medida que las eficiencias de escala en el entrenamiento de modelos y el soporte global se vuelven decisivas.

Líderes de la Industria de Automatización como Servicio

IBM Corporation

Microsoft Corporation

Automation Anywhere, Inc.

Blue Prism Group PLC

Uipath Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Celonis inició procedimientos antimonopolio contra SAP, alegando restricciones de acceso a datos que perjudican a los proveedores independientes de minería de procesos.

- Marzo de 2025: ServiceNow completó la adquisición de Moveworks por USD 2,85 mil millones, integrando funciones de asistente de IA y búsqueda empresarial para elevar la experiencia del usuario final y el alcance de la automatización.

- Febrero de 2025: Workato publicó su Índice de Automatización e IA, reportando un aumento del 400% en casos de uso de IA generativa y destacando las operaciones de ingresos como el principal adoptante funcional.

- Septiembre de 2024: La Encuesta de Gobierno Electrónico de las Naciones Unidas enfatizó el papel de la IA en el logro de los Objetivos de Desarrollo Sostenible, señalando mejoras en las puntuaciones del Índice de Desarrollo del Gobierno Electrónico en los estados miembros.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de Automation-as-a-Service (AaaS) como plataformas impulsadas por software entregadas a través de modelos de suscripción o basados en el uso que orquestan tareas basadas en reglas y mejoradas con IA en todas las funciones empresariales, independientemente de si los bots se ejecutan en la nube o en las instalaciones. Se excluyen los ingresos provenientes de licencias RPA perpetuas, proyectos de integración de sistemas personalizados y ofertas robóticas centradas en hardware.

Exclusión del alcance: las celdas de trabajo robóticas propietarias y los contratos de servicios profesionales puntuales quedan fuera de nuestro dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Implementación

- Local

- Nube

- Por Componente

- Solución

- Servicios

- Por Función Empresarial

- Tecnología de la Información

- Finanzas y Contabilidad

- Recursos Humanos

- Ventas y Marketing

- Operaciones / Cadena de Suministro

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Vertical de Usuario Final

- BFSI

- Telecomunicaciones y TI

- Comercio Minorista y Bienes de Consumo

- Atención Médica y Ciencias de la Vida

- Manufactura

- Gobierno y Sector Público

- Otros Verticales de Usuario Final

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y en línea con gerentes de producto de plataformas de automatización, revendedores regionales de servicios en la nube y responsables de mejora de procesos en los sectores BFSI, telecomunicaciones y salud nos ayudaron a someter a prueba de estrés las tasas de adopción, los valores promedio de los contratos y los precios de pago por bot que identificamos en el trabajo de escritorio.

Investigación de escritorio

Nuestros analistas se basaron en fuentes públicas confiables como la Oficina de Estadísticas Laborales de EE. UU., los paneles de gasto en TIC de Eurostat, los datos de pagos digitales del Reserve Bank of India y los libros blancos de asociaciones comerciales de MESA y TM Forum, complementados con los informes 10-K de las empresas y presentaciones para inversores. Las bases de datos de suscripción, incluidas D&B Hoovers para los datos financieros de proveedores y Dow Jones Factiva para el seguimiento de operaciones, nos ayudaron a comparar señales de crecimiento y movimientos de precios. Estas referencias ilustran, sin agotar, el corpus secundario que revisamos.

Dos pasadas adicionales extrajeron tendencias de patentes a través de Questel y distribuciones de envíos de Volza para verificar la difusión tecnológica y los patrones de adopción regional antes de que los números ingresaran al modelo.

Dimensionamiento del mercado y pronóstico

Un conjunto de demanda de arriba hacia abajo, construido a partir de los gastos en software empresarial y el gasto en servicios en la nube, se cotejó con los índices de penetración de la automatización a nivel industrial. Los resúmenes de proveedores del valor de contrato anual muestreado ofrecieron una verificación selectiva de abajo hacia arriba. Variables clave como el precio promedio del trabajador digital, los índices de bots por empleado, la tasa de migración de cargas de trabajo a la nube, los desencadenantes regulatorios para las pistas de auditoría y el gasto macro en TI anclan el modelo. Una regresión multivariante, validada mediante retroproyecciones ARIMA, proyecta la curva 2025-2030; las brechas en los insumos de abajo hacia arriba se salvan mediante proxies regionales ponderados.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de anomalías, revisión por pares de analistas senior y verificaciones de varianza frente a señales independientes. Actualizamos el archivo cada año y activamos actualizaciones a mitad de ciclo si eventos materiales, como grandes fusiones y adquisiciones, nuevos impuestos al uso y recortes de precios de los hiperescaladores, modifican la línea de base.

Por qué la línea de base de Automation As A Service de Mordor merece confianza

Los valores publicados suelen divergir porque las empresas aplican diferentes líneas de alcance, tipos de contratos y cadencias de actualización.

Los principales impulsores de las brechas incluyen: algunos estudios incorporan suites de flujo de trabajo o de pruebas en los ingresos de AaaS, otros citan reservas en lugar de ingresos reconocidos, y muchos proyectan líneas de base más antiguas con factores de crecimiento generales, mientras que nuestro equipo revisa cada impulsor anualmente y reduce los insumos a los verdaderos servicios de automatización de pago por uso.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 10,15 B (2025) | Mordor Intelligence | - |

| USD 14,8 B (2024) | Global Consultancy A | Agrupa herramientas adyacentes de flujo de trabajo y AIaaS, inflando el total |

| USD 9,4 B (2024) | Industry Association B | Convierte los contratos al valor de reserva, no al gasto anualizado |

| USD 2,04 B (2024) | Trade Journal C | Rastrea únicamente suscripciones en la nube puras, excluye la participación en instalaciones locales |

En conjunto, la comparación muestra que la rigurosa selección de alcance, el modelado a nivel de variables y la actualización anual de Mordor proporcionan una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de Automatización como Servicio?

El mercado está valorado en USD 12,78 mil millones en 2026 y se proyecta que se expanda a USD 40,4 mil millones para 2031.

¿Qué región contribuye con más ingresos?

América del Norte lidera con el 38,15% de los ingresos de 2025 gracias a la madura infraestructura en la nube y la adopción empresarial temprana.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones en la nube avanzan a una CAGR del 27,3% a medida que las organizaciones priorizan la escalabilidad y reducen la sobrecarga de infraestructura.

¿Qué función empresarial muestra el mayor crecimiento?

Los flujos de trabajo de ventas y marketing representan el segmento de mayor crecimiento con una CAGR del 26,6%, impulsado por la automatización de operaciones de ingresos.

¿Cómo influyen los precios en la adopción por parte de las PyMEs?

La facturación por suscripción y basada en el uso reduce los costos iniciales, lo que permite a las PyMEs adoptar automatización de nivel empresarial y crecer a una CAGR del 26,9%.

Última actualización de la página el: