Tamaño y Participación del Mercado de Automatización de la Entrega de Servicios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

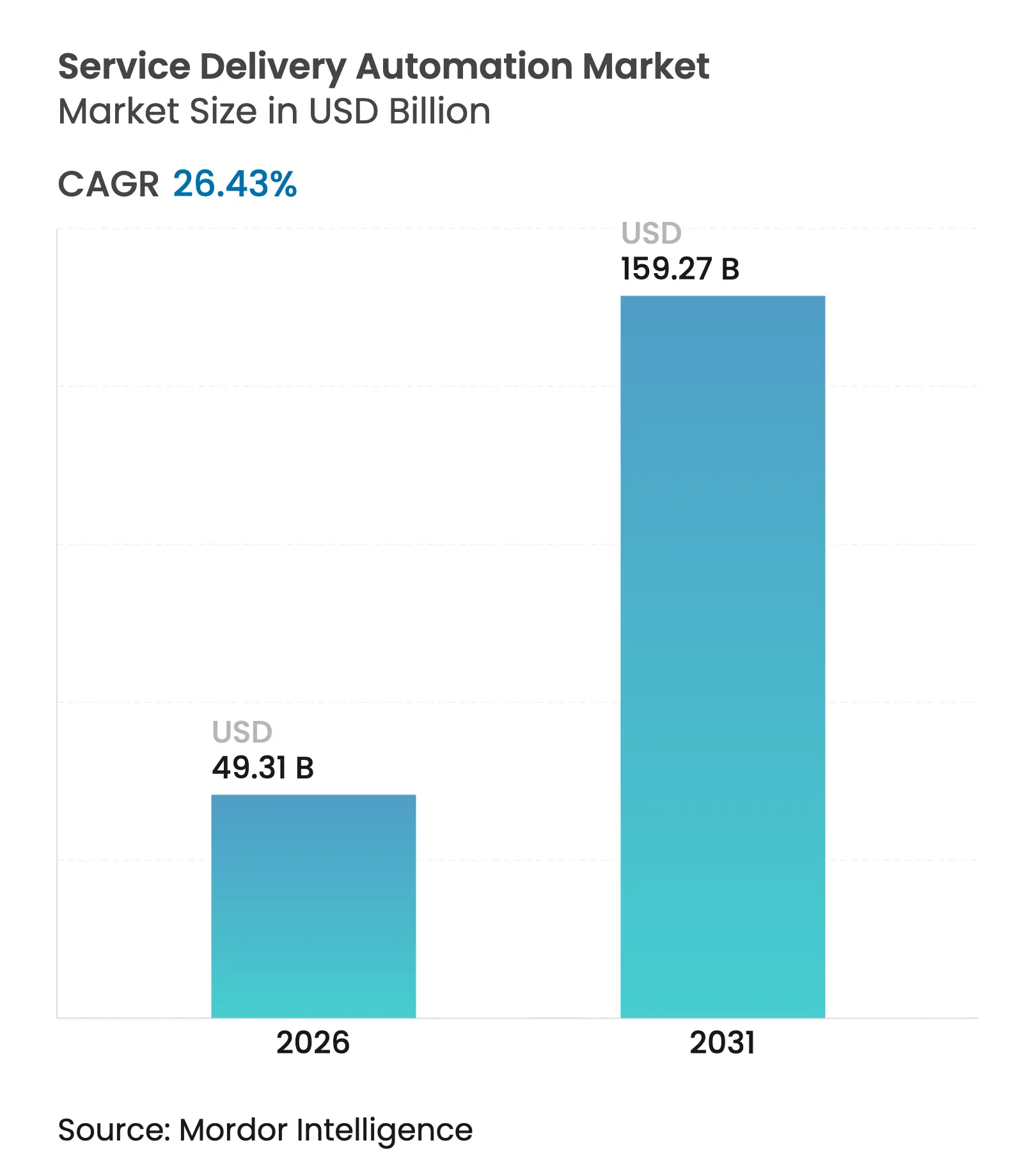

| Tamaño del Mercado (2026) | 49.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 159.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.43% CAGR |

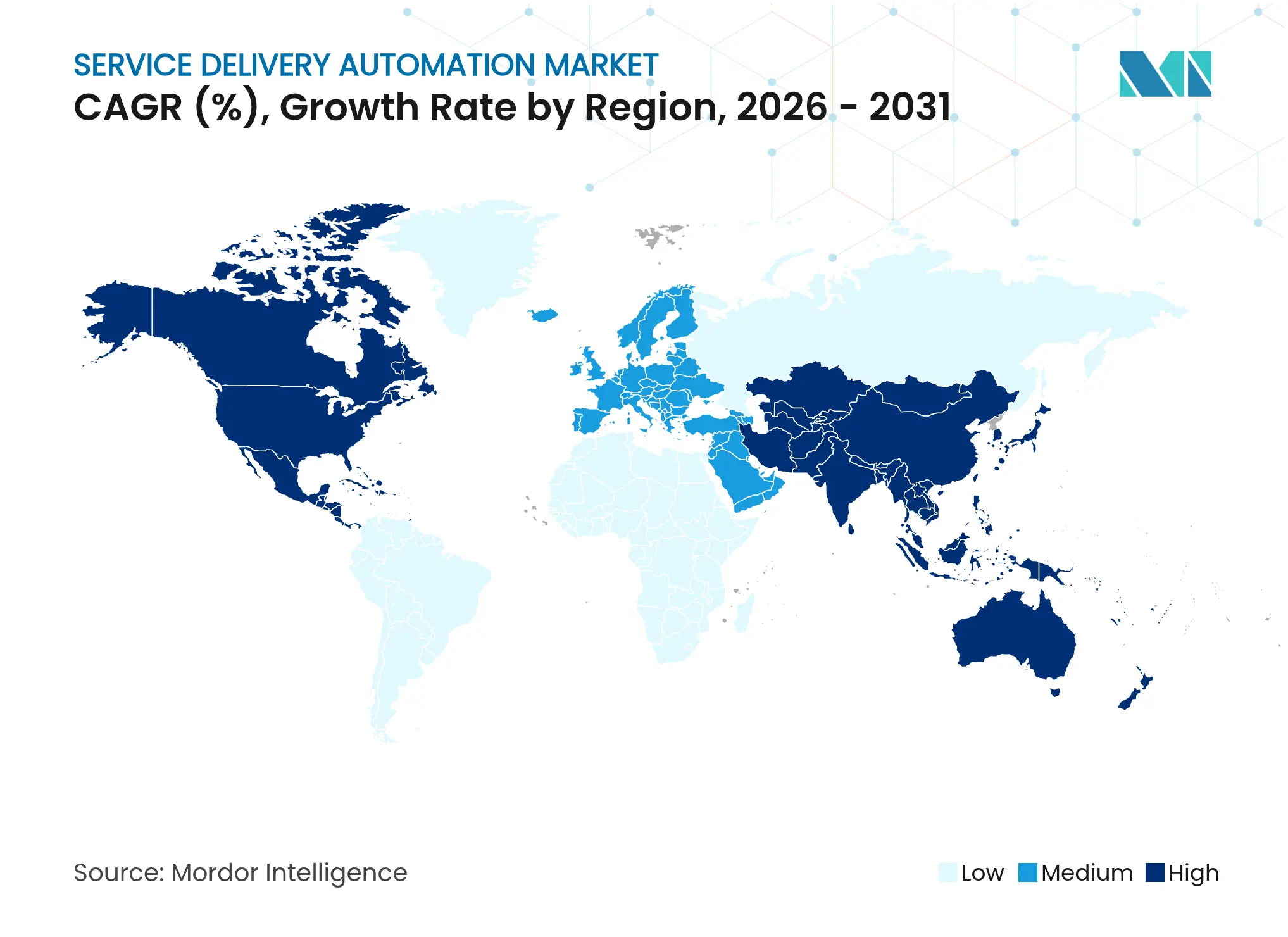

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de la Entrega de Servicios por Mordor Intelligence

Se espera que el tamaño del mercado de automatización de la entrega de servicios crezca de USD 39 mil millones en 2025 a USD 49,31 mil millones en 2026 y se prevé que alcance USD 159,27 mil millones en 2031 a una CAGR del 26,43% durante 2026-2031. La demanda proviene de empresas que buscan reducir costos operativos, acortar tiempos de ciclo y mejorar la precisión en los procesos orientados al cliente y de back-office. La hiperautomatización —la combinación de RPA, IA y herramientas de bajo código— está ampliando los casos de uso desde la ejecución de tareas simples hasta la toma de decisiones cognitivas, impulsando la adopción más allá de los pilotos iniciales hacia implementaciones a escala empresarial. La competencia entre proveedores se intensifica a medida que las plataformas líderes incorporan IA generativa, reduciendo el costo total de propiedad y migrando hacia la entrega en la nube basada en el uso. América del Norte concentra el mayor gasto regional, aunque Asia-Pacífico muestra la curva de crecimiento más pronunciada a medida que los centros de servicios locales y las pymes nativas digitales adoptan la automatización en la nube a escala.

Conclusiones Clave del Informe

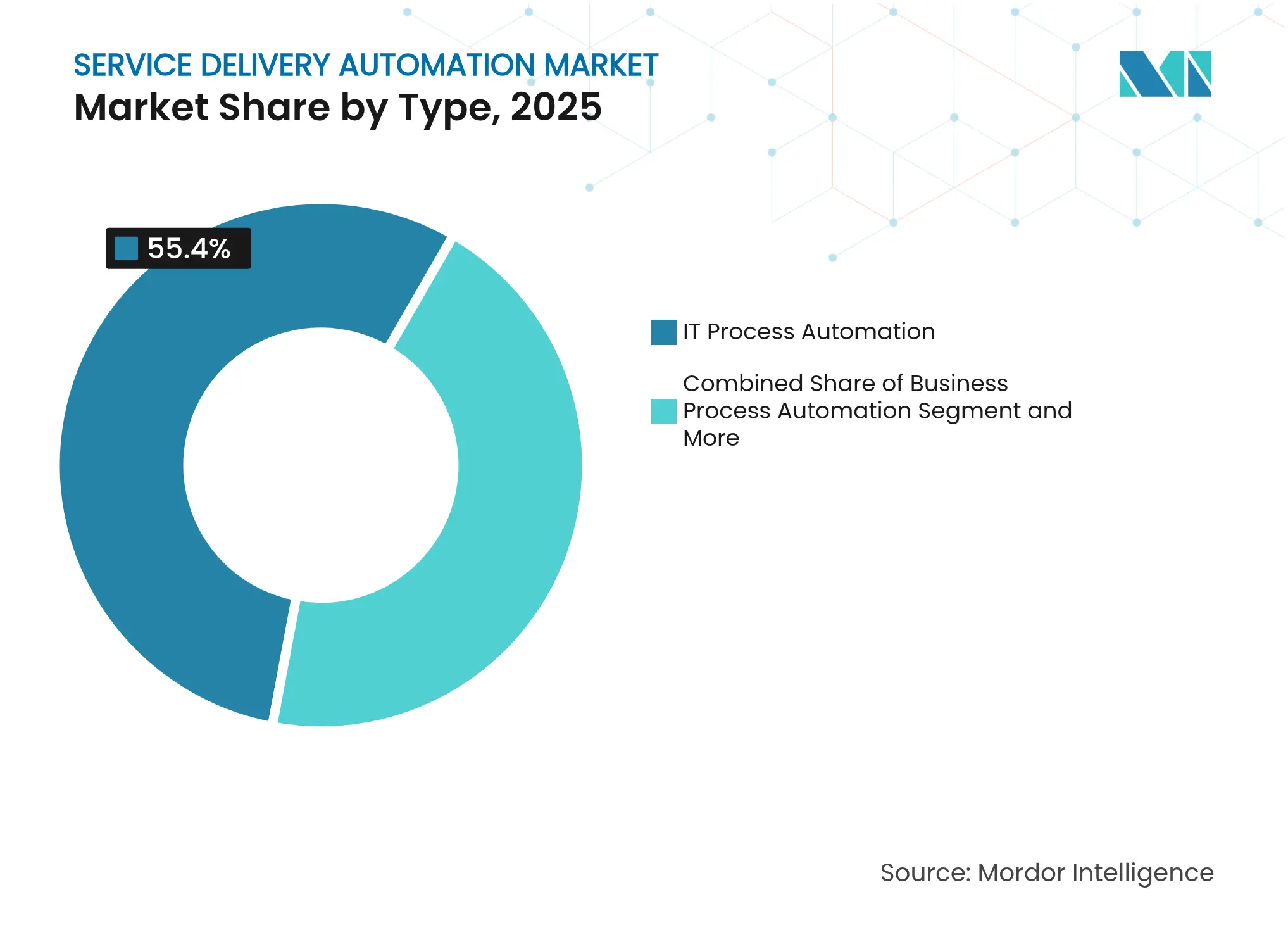

- Por tipo, la Automatización de Procesos de TI lideró con el 55,40% de la participación del mercado de automatización de la entrega de servicios en 2025, mientras que la Automatización Cognitiva/Basada en IA tiene previsto expandirse a una CAGR del 38,59% hasta 2031.

- Por componente, las Plataformas de Software mantuvieron una participación de ingresos del 61,05% en 2025; se prevé que los Servicios crezcan más rápido a una CAGR del 14,20% hasta 2031.

- Por modo de implementación, las soluciones en la Nube representaron el 60,75% del tamaño del mercado de automatización de la entrega de servicios en 2025 y avanzarán a una CAGR del 13,10% durante 2026-2031.

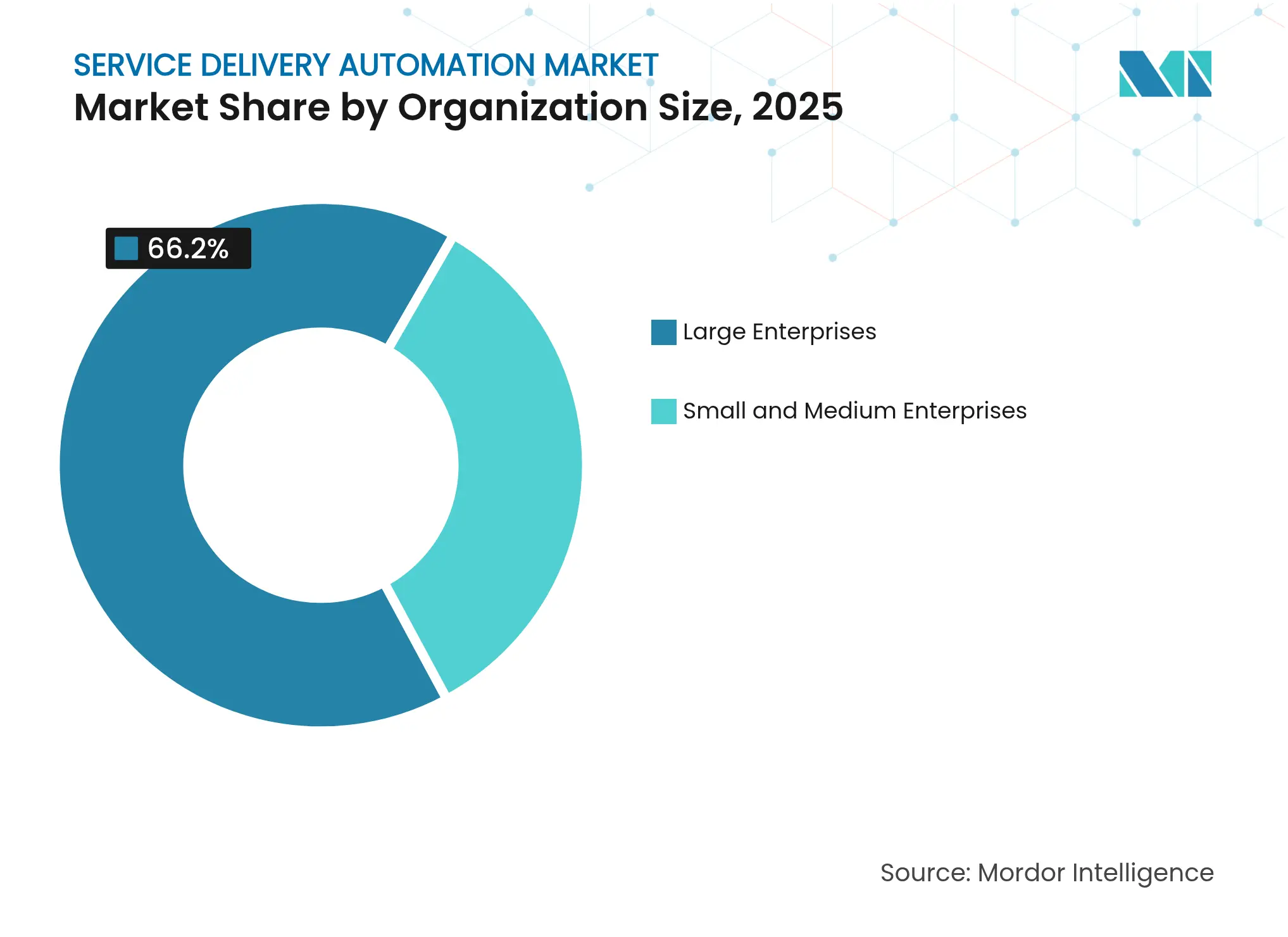

- Por tamaño de organización, las Grandes Empresas capturaron el 66,20% de la participación del mercado de automatización de la entrega de servicios en 2025; las pymes crecerán más rápido a una CAGR del 31,20% hasta 2031.

- Por industria de usuario final, BFSI lideró con el 22,20% de la participación del tamaño del mercado de automatización de la entrega de servicios en 2025, mientras que Salud y Farmacéutica se acelera a una CAGR del 33,10% hasta 2031.

- Por geografía, América del Norte lideró con el 32,45% de la participación del tamaño del mercado de automatización de la entrega de servicios en 2025, mientras que Asia-Pacífico se acelera a una CAGR del 26,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización de la Entrega de Servicios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imperativo de Reducción de Costos | 7.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Eficiencia Operativa y ANS | 6.5% | Global, con adopción temprana en los sectores BFSI y TI | Corto plazo (≤ 2 años) |

| Transformación Digital y en la Nube como Prioridad | 5.8% | Global, con adopción acelerada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Madurez de la Plataforma RPA y Menor Costo Total de Propiedad | 4.3% | América del Norte, Europa, con creciente relevancia en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia de Hiperautomatización (iPaaS + RPA + LCAP) | 3.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Copilotos de IA Generativa que Habilitan a Desarrolladores Ciudadanos | 3.1% | América del Norte, con expansión gradual a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Imperativo de reducción de costos

Las empresas continúan automatizando flujos de trabajo intensivos en mano de obra y de alto volumen, registrando ahorros promedio del 30-40% por proceso. Los bancos que implementan RPA suelen obtener un retorno de la inversión de 3 a 10 veces en el primer año y reducen notablemente los errores en el manejo de excepciones. Encuestas internas realizadas por proveedores de plataformas revelan que el 88% de los empleados experimenta mayor satisfacción laboral tras la automatización de tareas repetitivas, lo que indica que los ahorros en costos se alinean con las mejoras en la experiencia de la fuerza laboral. Este sentimiento es más fuerte en BFSI, telecomunicaciones y centros de servicios compartidos donde los diferenciales salariales son elevados.

Eficiencia operativa y demanda de ANS

Los objetivos más estrictos de nivel de servicio han obligado a las organizaciones a acelerar los tiempos de ciclo de los procesos mientras reducen el retrabajo. Los equipos de control financiero que incorporan automatización de la entrega de servicios reportan un 90% menos de errores en los informes y cierran los libros hasta 85 veces más rápido que con los flujos de trabajo manuales anteriores. Las métricas de respuesta al cliente también se benefician: los bots de triaje automatizados resuelven tickets de servicio en minutos, mejorando la retención en negocios basados en suscripción donde la renovación depende de una resolución rápida de incidencias.

Transformación digital y en la nube como prioridad

Un abrumador 96% de las empresas utiliza actualmente al menos un entorno de nube pública, y la empresa típica gestiona más de 1.200 aplicaciones de software como servicio. A medida que los flujos de trabajo migran hacia arquitecturas distribuidas, la automatización nativa en la nube ofrece escala elástica, permitiendo a las empresas desplegar bots a nivel global sin nuevo hardware local. El modelo se alinea con los equipos de entrega ágil que iteran rápidamente e integran la automatización a través de puntos de conexión API en los puntos de contacto del recorrido del cliente.

Madurez de RPA y menor costo total de propiedad

Las plataformas modernas incluyen estudios de diseño de arrastrar y soltar, descubrimiento de procesos integrado y conectores prediseñados, comprimiendo los calendarios de implementación de meses a semanas. Las herramientas de bajo código eliminan la dependencia de ingenieros de pila completa escasos, mientras que los precios basados en el uso reducen el tiempo de obtención de valor para las empresas del mercado medio. Estos avances amplían la base direccionable del mercado de automatización de la entrega de servicios e impulsan la expansión multidepartamental dentro de las cuentas existentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Arquitectos de Automatización Calificados | -2.8% | Global, con impacto severo en mercados emergentes | Mediano plazo (2-4 años) |

| Elevado Costo Inicial de Integración y Gestión del Cambio | -2.3% | Global, con mayor impacto en sectores con sistemas heredados | Corto plazo (≤ 2 años) |

| Brechas de Seguridad y Cumplimiento en Flujos de Trabajo Multiinquilino | -1.9% | Global, con mayores preocupaciones en industrias altamente reguladas | Mediano plazo (2-4 años) |

| Escrutinio ESG sobre la Huella Energética de la Automatización | -1.1% | Europa, América del Norte, con impacto en expansión a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de arquitectos de automatización calificados

Los proyectos de automatización cognitiva requieren talento multidisciplinario que abarque ingeniería de procesos, ciencia de datos y controles de riesgo. Sin embargo, los arquitectos senior siguen siendo escasos ya que la demanda supera los canales de formación, retrasando los despliegues de alto valor y obligando a las empresas a contratar consultores a precios premium. Las herramientas de bajo código para desarrolladores ciudadanos ayudan, pero la orquestación compleja entre sistemas sigue dependiendo de diseñadores experimentados.

Elevado costo inicial de integración y gestión del cambio

Los mainframes heredados, las personalizaciones de ERP a medida y los flujos de trabajo no documentados generan gastos significativos de remediación previa a la automatización. Las empresas a menudo necesitan estandarizar diccionarios de datos y rediseñar procesos antes de que cualquier bot pueda activarse, extendiendo los períodos de recuperación de la inversión y reduciendo el entusiasmo a nivel directivo. Los pilotos incrementales, función por función, mitigan el riesgo pero diluyen el impacto transformacional que la automatización integral de la entrega de servicios puede generar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La automatización cognitiva disrumpe el RPA tradicional

La Automatización de Procesos de TI mantuvo el 55,40% de la participación del mercado de automatización de la entrega de servicios en 2025 gracias a scripts de libro de ejecución bien definidos y claros parámetros de retorno de la inversión. Los equipos de mesa de servicio que automatizan restablecimientos de contraseñas, verificaciones de respaldo y enrutamiento de incidencias reducen el tiempo medio de resolución hasta en un 40%. En paralelo, el segmento de Automatización Cognitiva/Basada en IA se expande a una CAGR del 38,59%, impulsado por los avances en modelos de lenguaje de gran escala y análisis de imágenes que permiten a los bots interpretar entradas no estructuradas. Los suscriptores ahora despliegan bots cognitivos para evaluar documentos de reclamaciones y señalar anomalías en tiempo real, desbloqueando nuevas fuentes de ingresos junto con ganancias de eficiencia. A medida que las empresas superponen IA sobre los activos de RPA fundamentales, el mercado de automatización de la entrega de servicios anticipa un ciclo de actualización de plataformas centrado en la orquestación inteligente.

Esta evolución cambia los criterios de compra. Los compradores buscan cada vez más soluciones que combinen automatización de tareas, soporte a la decisión y aprendizaje continuo dentro de una sola licencia. Los proveedores responden incorporando IA nativa o asociándose con servicios de IA a hiperescala, creando una convergencia que desplaza el gasto desde herramientas de solo scripts de nicho hacia suites unificadas. El mercado de automatización de la entrega de servicios se inclina, por tanto, hacia implementaciones menos numerosas pero más amplias que sirven tanto a las operaciones de TI como a las de negocio bajo un único marco de gobernanza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los servicios se disparan a medida que aumenta la complejidad

Las Plataformas de Software representaron el 61,05% de los ingresos de 2025 porque todo proceso de automatización comienza con una licencia. Estas plataformas ahora incluyen visión por computadora integrada, minería de procesos y consolas de gobernanza que aceleran las construcciones de prueba de valor. Sin embargo, se proyecta que los Servicios superen al software a una CAGR del 14,20%. A medida que la automatización escala a cientos de procesos, las empresas necesitan diseño de hoja de ruta, gestión del cambio, monitoreo del estado de los bots y programas de mejora continua que los equipos internos tienen dificultades para absorber. Las firmas de consultoría e integradores de sistemas agrupan así marcos para la evaluación de valor, la habilitación de desarrolladores ciudadanos y la operación de centros de excelencia. El resultado es un desplazamiento constante en la combinación presupuestaria desde licencias puras hacia servicios gestionados continuos dentro del mercado de automatización de la entrega de servicios.

El tamaño del mercado de automatización de la entrega de servicios para servicios gestionados se expande particularmente rápido en industrias reguladas donde las pruebas de cumplimiento continuo y los registros de auditoría son obligatorios. Los proveedores ahora ofrecen modelos de "automatización como servicio" con matrices de responsabilidad compartida que cubren el cumplimiento de ANS, actualizaciones de versiones y aplicación de parches de seguridad. Esta entrega orientada a la suscripción atrae a las pymes que carecen de un equipo interno de operaciones de TI pero desean confiabilidad de nivel empresarial.

Por Modo de Implementación: La dominancia de la nube se acelera

Las implementaciones en la Nube capturaron el 60,75% del gasto de 2025 y siguen siendo el modo de mayor crecimiento a una CAGR del 13,10%. Los entornos de ejecución sin servidor y la orquestación de contenedores permiten a las empresas ampliar la capacidad de los bots bajo demanda durante los picos de fin de trimestre, evitando hardware inactivo el resto del año. Las actualizaciones de SaaS también proporcionan acceso instantáneo a nuevas habilidades de IA, acortando los ciclos de innovación. El tamaño del mercado de automatización de la entrega de servicios vinculado al SaaS multiinquilino escala, por tanto, más rápido que los modelos de nube privada o locales.

Incluso sectores conservadores como el de seguros combinan cada vez más sistemas heredados locales con capas de orquestación alojadas en la nube, creando planos de control híbridos que respetan la residencia de datos sin sacrificar la agilidad. Los proveedores de plataformas ahora certifican conectores para los principales ERP en la nube, suites de CRM y herramientas de colaboración, asegurando que las nuevas automatizaciones se alineen con los espacios de trabajo digitales modernos mientras extienden la cobertura hacia las transacciones de mainframe.

Por Tamaño de Organización: Las pymes cierran la brecha

Las Grandes Empresas representaron el 66,20% del tamaño del mercado de automatización de la entrega de servicios en 2025, aprovechando su presencia global para centralizar las funciones de soporte y estandarizar los procesos. Típicamente lanzan más de 200 bots en finanzas, recursos humanos y cadena de suministro, logrando un retorno de la inversión a nivel de cartera en dos ejercicios fiscales. Sin embargo, las pymes están reduciendo la brecha con una CAGR del 31,20% a medida que las plataformas de pago por uso eliminan las barreras de entrada. Los precios por suscripción, las plantillas industriales prediseñadas y los estudios sin código permiten a una empresa de logística de tamaño mediano, por ejemplo, automatizar la conciliación de facturas en semanas sin contratar ingenieros de RPA.

El resultado es la democratización. Los mercados en la nube ahora agrupan kits de inicio que combinan flujo de trabajo, procesamiento de documentos con IA y análisis en volúmenes escalonados. Los foros comunitarios, los portales de academias y los programas de socios difunden las mejores prácticas, dando a las pymes la confianza para expandirse más allá de los pilotos departamentales iniciales. Este impulso ascendente amplía la base de usuarios de la industria de automatización de la entrega de servicios y alimenta los volantes de ingresos de las plataformas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La disrupción en salud supera el liderazgo de BFSI

BFSI mantuvo el 22,20% de la participación del mercado de automatización de la entrega de servicios en 2025, impulsado por el estricto cumplimiento normativo, la intensidad de datos y las demandas de los clientes las 24 horas del día, los 7 días de la semana. Los bancos aplican la automatización a las verificaciones de conocimiento del cliente, la vigilancia de operaciones y las aprobaciones de hipotecas, reduciendo los tiempos de ciclo de días a minutos. Sin embargo, Salud y Farmacéutica es el sector de mayor crecimiento a una CAGR del 33,10%. Los hospitales despliegan IA conversacional para clasificar las consultas de los pacientes, mientras que los bots de ciclo de ingresos extraen datos de formularios de seguros y actualizan los sistemas de registros médicos electrónicos, reduciendo las reclamaciones denegadas y aliviando la carga de trabajo de los médicos.

Los organismos reguladores fomentan los registros digitales, amplificando la demanda de automatización segura y auditable en los informes de laboratorio y el monitoreo de seguridad de medicamentos. Los proveedores, por tanto, lanzan paquetes listos para HIPAA que agrupan reconocimiento óptico de caracteres, comprensión del lenguaje natural y reglas de decisión ajustadas a la codificación médica. A medida que se expande el reembolso por atención basada en valor, los proveedores buscan eficiencias en el costo de cobro, impulsando aún más la contribución del sector salud al mercado de automatización de la entrega de servicios.

Análisis Geográfico

América del Norte sigue siendo el mayor centro del mercado de automatización de la entrega de servicios, respaldado por los elevados costos laborales, la infraestructura de nube madura y las sedes de los principales proveedores de plataformas. Las instituciones financieras y los sistemas de salud lideran la adopción, integrando a menudo bots cognitivos con análisis para predecir excepciones y anticiparse a los incumplimientos de ANS. La experimentación con IA generativa es generalizada, con empresas que pilotan modelos de lenguaje de gran escala para redactar resúmenes legales y narrativas de cumplimiento.

Asia-Pacífico registra la trayectoria de crecimiento más pronunciada. India y Filipinas albergan centros de servicios globales interesados en reducir los costos de rotación mediante trabajadores digitales, mientras que las aseguradoras chinas automatizan las reclamaciones para gestionar el creciente volumen de pólizas. Los estímulos gubernamentales para la fabricación inteligente y la digitalización de la logística impulsan la automatización de almacenes que depende de bots de orquestación para programar vehículos de guiado automático. Los proveedores locales ofrecen paquetes sensibles al precio, acelerando la penetración en empresas medianas de los mercados de la ASEAN.

Europa exhibe una adopción constante en las economías del norte y el oeste. El Reglamento General de Protección de Datos de la UE impulsa a las empresas a incorporar controles que registren cada acción del bot, alineando la automatización con las pistas de auditoría. Los conglomerados manufactureros de Alemania y el Benelux automatizan los informes de planta, mientras que los organismos públicos de los países nórdicos despliegan chatbots para gestionar consultas ciudadanas en múltiples idiomas. La toma de decisiones es cautelosa: el gasto en TI favorece los proyectos con recuperación de la inversión transparente, impulsando implementaciones por fases que aún contribuyen con un volumen significativo al mercado general de automatización de la entrega de servicios.

Panorama Competitivo

Los cinco principales proveedores concentran aproximadamente el 65% de los ingresos globales, otorgando al mercado una concentración moderada. UiPath lidera con una participación estimada del 27%, anclada en una plataforma amplia y un vibrante mercado comunitario. Recientemente se asoció con HCLTech para incubar plantillas verticales y laboratorios de IA, extendiendo su alcance hacia clientes de telecomunicaciones y manufactura. Automation Anywhere, IBM, Microsoft y Blue Prism completan el grupo líder, cada uno incorporando IA generativa y minería de procesos en sus motores de RPA principales.

La diferenciación competitiva se está desplazando hacia la amplitud del ecosistema. Los proveedores curan bibliotecas de conectores prediseñados, habilidades de IA y soluciones de socios que aceleran el tiempo de obtención de valor. Las alianzas con hiperescaladores como Google Cloud aprovechan la IA avanzada de documentos para mejorar la precisión de extracción[2]Automation Anywhere, "La Asociación con Google Amplía la Integración de IA de Documentos," VentureBeat, venturebeat.com. Mientras tanto, los especialistas de nicho se centran en dominios como el procesamiento inteligente de documentos o el análisis de centros de contacto, integrándose a menudo con las principales plataformas de RPA en lugar de competir directamente.

Las oportunidades de espacio en blanco permanecen en los sectores verticales regulados. Las empresas emergentes ofrecen paquetes de validación listos para la FDA o bots de conciliación de pagos transfronterizos que incorporan la verificación de sanciones. Los clientes del mercado medio valoran los paquetes de servicios gestionados que incluyen alojamiento, administración de bots y mejora continua, reduciendo la necesidad de centros de excelencia internos. Como resultado, el mercado de automatización de la entrega de servicios continúa equilibrando la consolidación en la cima con una vibrante innovación entre los competidores especializados.

Líderes de la Industria de Automatización de la Entrega de Servicios

Automation Anywhere Inc.

Uipath SRL

IPsoft Inc.

Blue Prism

Xerox Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: UiPath lanzó su plataforma de automatización agéntica de nivel empresarial, anclada en la nueva capa de orquestación UiPath Maestro que coordina agentes de IA, robots y humanos bajo una gobernanza unificada.

- Marzo de 2025: ServiceNow anunció un acuerdo definitivo para adquirir Moveworks por USD 2.850 millones, con el objetivo de incorporar el asistente de IA conversacional de Moveworks dentro de la Plataforma Now y acelerar la automatización agéntica de la mesa de servicio en flujos de trabajo de recursos humanos, TI y clientes.

- Febrero de 2025: IBM completó su adquisición de HashiCorp por USD 6.400 millones, integrando la infraestructura como código de Terraform y la gestión de secretos de Vault con Red Hat Ansible para crear una pila de automatización de nube híbrida de extremo a extremo.

- Enero de 2025: Microsoft publicó su primera actualización de Power Automate para escritorio de 2025, añadiendo control de versiones para bots asistidos y recuperación segura de credenciales basada en bóveda, funciones orientadas a facilitar la auditoría y el gobierno de las automatizaciones de desarrolladores ciudadanos.

Alcance del Informe Global del Mercado de Automatización de la Entrega de Servicios

La automatización de la entrega de servicios se define como un concepto paraguas para las nuevas tecnologías que automatizan una serie de acciones humanas en un proceso de TI o de negocio. La automatización de la entrega de servicios tiene la capacidad de combinar tecnologías heredadas con tecnologías automatizadas que pueden simplificar diferentes casos de negocio y minimizar las interrupciones. Industrias como el comercio minorista, la hostelería, la salud y la logística están adoptando la automatización.

El mercado de automatización de la entrega de servicios está segmentado por tipo (automatización de procesos de TI y automatización de procesos de negocio), tamaño de organización (grandes empresas y pequeñas y medianas empresas), vertical de usuario final (BFSI, TI, telecomunicaciones y medios, hostelería y transporte, comercio minorista y bienes de consumo, salud y farmacéutica, manufactura y logística) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Automatización de Procesos de TI |

| Automatización de Procesos de Negocio |

| Automatización Robótica de Procesos |

| Automatización Cognitiva/Basada en IA |

| Plataformas de Software |

| Servicios (Consultoría, Integración, Soporte) |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Servicios de Tecnología de la Información |

| Telecomunicaciones y Medios |

| Salud y Farmacéutica |

| Comercio Minorista y Bienes de Consumo |

| Manufactura y Logística |

| Hostelería y Transporte |

| Otras Industrias |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Tipo | Automatización de Procesos de TI | ||

| Automatización de Procesos de Negocio | |||

| Automatización Robótica de Procesos | |||

| Automatización Cognitiva/Basada en IA | |||

| Por Componente | Plataformas de Software | ||

| Servicios (Consultoría, Integración, Soporte) | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Servicios de Tecnología de la Información | |||

| Telecomunicaciones y Medios | |||

| Salud y Farmacéutica | |||

| Comercio Minorista y Bienes de Consumo | |||

| Manufactura y Logística | |||

| Hostelería y Transporte | |||

| Otras Industrias | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización de la entrega de servicios?

El tamaño del mercado de automatización de la entrega de servicios asciende a USD 49,31 mil millones en 2026, con un valor previsto de USD 159,27 mil millones para 2031.

¿Qué segmento crece más rápido dentro del mercado de automatización de la entrega de servicios?

La Automatización Cognitiva/Basada en IA es el segmento de tipo de mayor crecimiento, con una CAGR proyectada del 38,59% durante 2026-2031.

¿Por qué las pymes están adoptando la automatización de la entrega de servicios tan rápidamente?

Las plataformas en la nube sin código con precios por suscripción y las plantillas específicas por industria permiten a las pymes desplegar automatizaciones sin ingenieros especializados, impulsando una CAGR del 31,20% en el segmento de pymes.

¿Qué región muestra el mayor potencial de crecimiento para la automatización de la entrega de servicios?

Asia-Pacífico es la geografía de mayor crecimiento debido a la expansión de los centros de servicios, las políticas orientadas a lo digital y las ofertas de proveedores específicas para la región.

Última actualización de la página el: