Tamaño y Cuota del Mercado de Flujo de Trabajo en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Flujo de Trabajo en la Nube por Mordor Intelligence

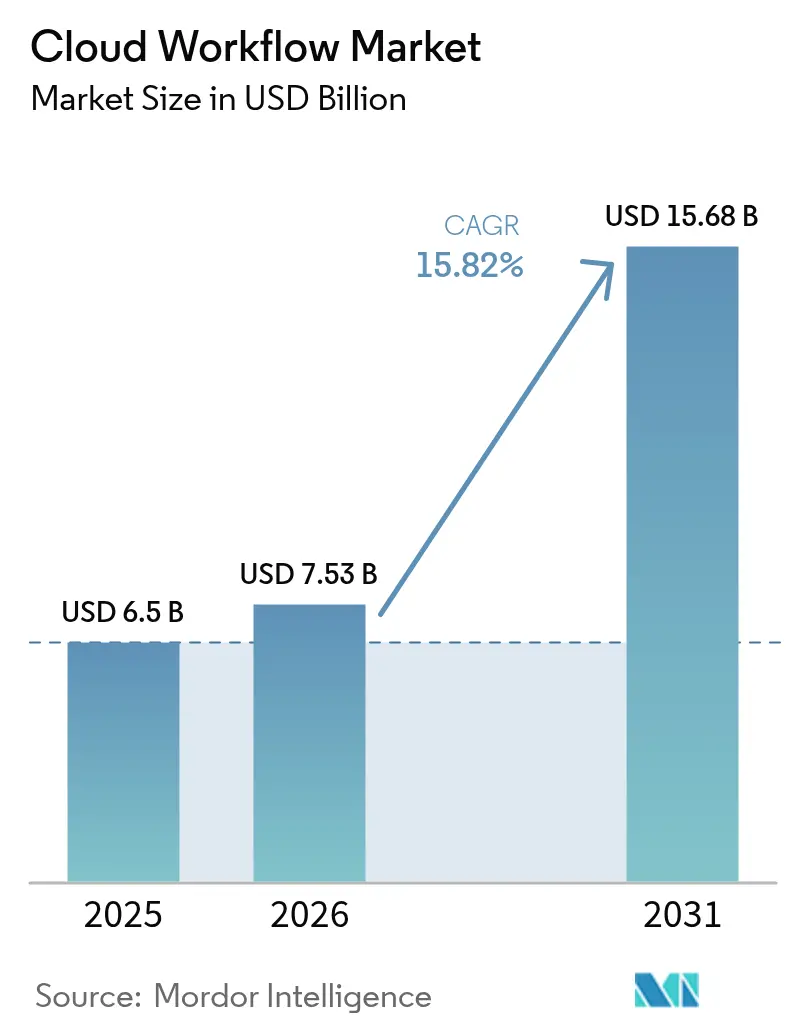

El tamaño del mercado de flujo de trabajo en la nube en 2026 se estima en 7.530 millones de USD, creciendo desde el valor de 2025 de 6.500 millones de USD, con proyecciones para 2031 que muestran 15.680 millones de USD, creciendo a una CAGR del 15,82% durante el período 2026-2031. La fuerte demanda proviene de empresas que reemplazan herramientas de procesos heredadas con plataformas de orquestación enriquecidas con IA que prometen ciclos de decisión más rápidos, menor carga de trabajo manual y mayor alineación regulatoria. Los estudios de diseño de bajo código, ahora integrados en la mayoría de las principales suites, permiten a los usuarios no técnicos automatizar tareas cotidianas sin comprometer los controles de seguridad. La expansión de la IA generativa aumenta aún más la utilidad de las plataformas, permitiendo la creación conversacional de flujos y la detección de anomalías en tiempo real. Los proveedores se diferencian a través de plantillas específicas por industria, alineación con nubes soberanas e interoperabilidad entre plataformas para reducir los riesgos de dependencia de un proveedor. La ventaja de pionero de América del Norte la mantiene como el mayor comprador regional, mientras que los programas de digitalización del sector público de Asia-Pacífico crean la curva de crecimiento más pronunciada.

Conclusiones Clave del Informe

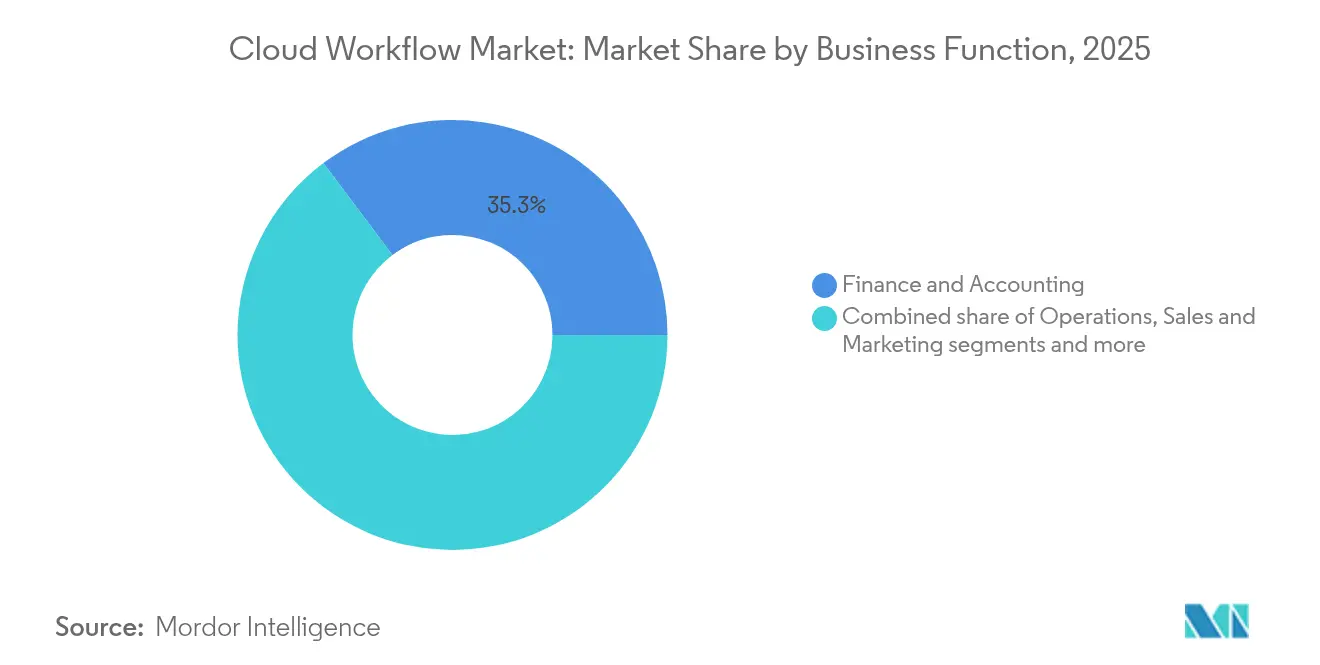

- Por función empresarial, Finanzas y Contabilidad lideró con una cuota de ingresos del 35,25% en 2025; se proyecta que Ventas y Marketing se expanda a una CAGR del 16,32% hasta 2031.

- Por modelo de implementación, la Nube Pública mantuvo el 66,10% de la cuota del mercado de flujo de trabajo en la nube en 2025, mientras que se prevé que la Nube Híbrida crezca a una CAGR del 17,02% hasta 2031.

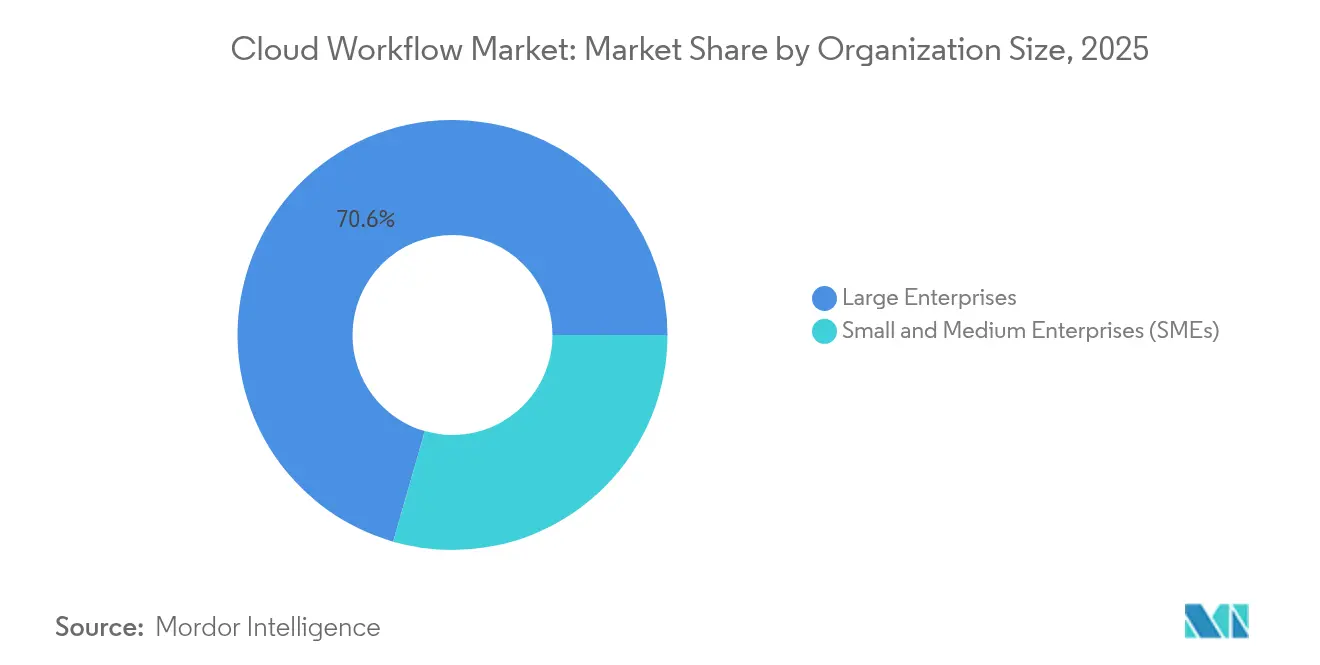

- Por tamaño de organización, las Grandes Empresas representaron el 70,55% de la cuota del tamaño del mercado de flujo de trabajo en la nube en 2025, y las Pequeñas y Medianas Empresas avanzan a una CAGR del 17,45% hasta 2031.

- Por vertical de usuario final, BFSI capturó el 31,75% de los ingresos en 2025, mientras que Comercio Minorista y Comercio Electrónico está preparado para crecer a una CAGR del 15,92% hasta 2031.

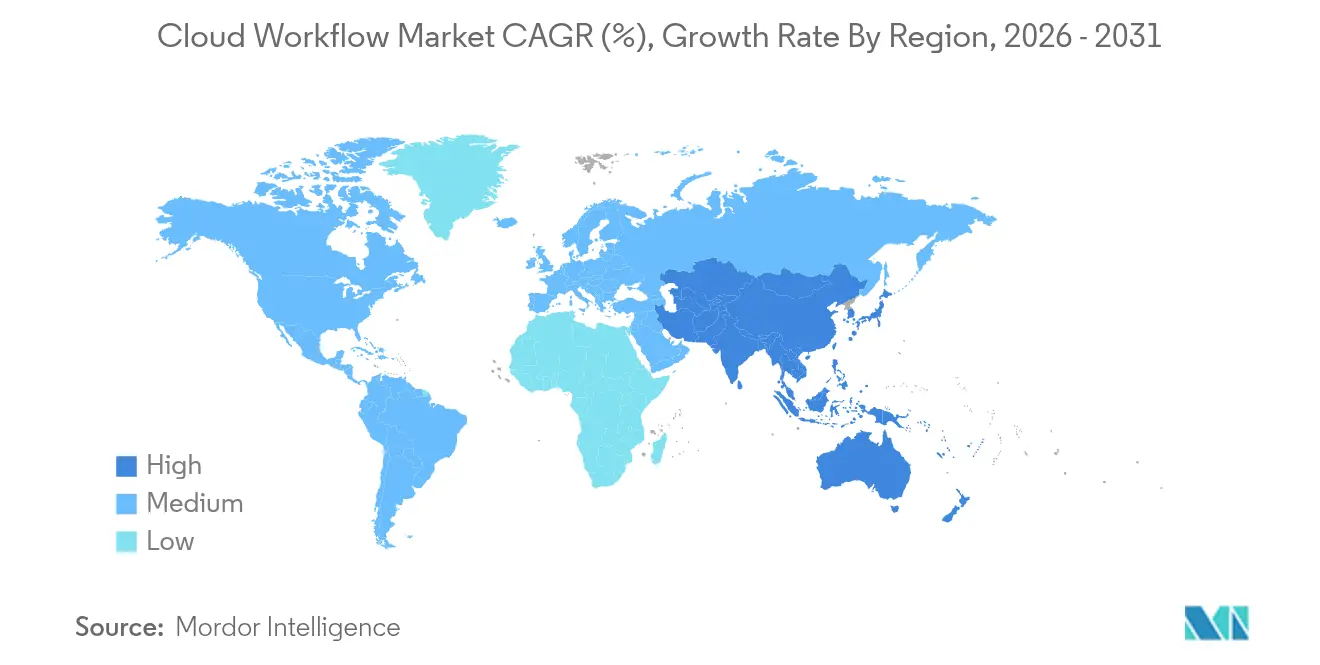

- Por geografía, América del Norte controló el 38,65% de la cuota del tamaño del mercado de flujo de trabajo en la nube en 2025, y se espera que Asia-Pacífico registre una CAGR del 16,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Flujo de Trabajo en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Migración rápida hacia infraestructura de nube pública e híbrida | +2.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Auge de plataformas de bajo código/sin código entre usuarios empresariales | +3.2% | Global, particularmente fuerte en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Automatización impulsada por IA que eleva el ROI y la perspectiva analítica | +4.1% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Presión sobre los costos operativos que impulsa la externalización de flujos de trabajo | +2.5% | Global, con énfasis en mercados emergentes sensibles al costo | Largo plazo (≥ 4 años) |

| Expansión de plantillas de nube soberana específicas por industria | +1.9% | Núcleo de APAC, con expansión hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Orquestación nativa en el borde para flujos de IoT críticos en latencia | +1.6% | Global, con centros de manufactura en APAC y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración Rápida hacia Infraestructura de Nube Pública e Híbrida

Las empresas ven la migración a la nube como fundamental para modernizar los flujos de trabajo que dependen del cómputo elástico y el alcance global. Los esquemas de múltiples nubes ofrecen a las industrias adversas al riesgo la flexibilidad de segregar cargas de trabajo sensibles mientras aprovechan la economía de la nube pública para la capacidad bajo demanda. Un estudio de IBM de 2023 encontró que el 92% de los ejecutivos aspira a digitalizar y aplicar IA a sus flujos de trabajo para 2025. Los bancos de Asia-Pacífico, guiados por avisos de supervisión actualizados, ahora implementan cargas de trabajo reguladas en plataformas en la nube que antes estaban prohibidas, acelerando la adopción regional. A medida que más sistemas operan en entornos de nube, cada nueva integración genera efectos de red que amplían el valor de la plataforma. Los esquemas de nube soberana en Australia, Japón y Singapur ilustran cómo las políticas pueden determinar las elecciones de arquitectura sin frenar la adopción.

Auge de Plataformas de Bajo Código/Sin Código entre Usuarios Empresariales

Las herramientas de diseño de bajo código llevan la automatización al frente de los negocios. KPMG informa que todas las empresas encuestadas han logrado un ROI medible a partir de implementaciones de bajo código, con el 34% ya ejecutando la tecnología dentro de los flujos de trabajo principales de ERP. La IA generativa ahora convierte instrucciones de texto en flujos activos, reduciendo los ciclos de construcción de semanas a horas. La democratización aumenta la agilidad, pero complica la gobernanza, ya que una base de creadores más amplia incrementa la variación en la postura de seguridad. Los proveedores de plataformas responden con barreras de protección basadas en políticas y monitoreo unificado que mantienen a los equipos de cumplimiento en control. La profunda integración de Microsoft con Now Assist de ServiceNow en Teams muestra cómo las experiencias conversacionales amplían el grupo de usuarios sin reescribir la lógica del back-end.

Automatización Impulsada por IA que Eleva el ROI y la Perspectiva Analítica

La mejora mediante aprendizaje automático transforma las automatizaciones basadas en reglas en flujos de trabajo adaptativos y autooptimizantes. El uso por parte de UiPath de modelos de lenguaje avanzados redujo los tiempos de autorización previa en el sector sanitario en un 50%, lo que subraya los ahorros tangibles. Los mapas de calor de IA detectan cuellos de botella en tiempo casi real, recomendando soluciones que los gerentes de operaciones pueden implementar con un clic. Autoscale de Appian ejecuta hasta 6 millones de flujos de trabajo por hora bajo controles FedRAMP, demostrando que el cumplimiento normativo y la velocidad no son mutuamente excluyentes[1]Appian, "Presentando Appian Autoscale," appian.com. La ventaja competitiva surge de los datos generados por cada ejecución, lo que permite a las empresas identificar tendencias invisibles para la revisión manual. Los complementos de IA de pago, por tanto, alcanzan precios premium y, sin embargo, a menudo se amortizan en un trimestre fiscal.

Presión sobre los Costos Operativos que Impulsa la Externalización de Flujos de Trabajo

Con márgenes ajustados, las empresas externalizan los procesos no centrales a socios que combinan tecnología, talento y garantías de resultados. Los componentes digitales elevan el valor del contrato muy por encima de los acuerdos clásicos de arbitraje laboral, creando espacio para la co-innovación además del ahorro base en costos. Los proveedores asumen KPI como la reducción del tiempo de ciclo o los límites de tasa de errores, alineando los incentivos con los objetivos del cliente. No obstante, el éxito depende del rediseño previo de los procesos y de marcos claros de responsabilidad conjunta; de lo contrario, la automatización simplemente traslada la ineficiencia fuera de la organización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupaciones persistentes sobre seguridad de datos y privacidad | -2.1% | Global, con mayor impacto en Europa debido al RGPD | Corto plazo (≤ 2 años) |

| Brechas agudas de competencias en el diseño de flujos de trabajo nativos en la nube | -1.8% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Dependencia de proveedores y escasa interoperabilidad entre múltiples nubes | -1.4% | Global, con énfasis en empresas con entornos de TI complejos | Mediano plazo (2-4 años) |

| Escalada de la economía de las tarifas de egreso que impacta el TCO | -0.9% | Global, con impacto reducido a medida que los principales proveedores reducen las tarifas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre Seguridad de Datos y Privacidad

Las organizaciones continúan sopesando las ganancias de automatización frente a los riesgos de exposición cuando los datos salen de los límites internos. La Alianza de Seguridad en la Nube advierte que los flujos de datos opacos complican el cumplimiento de la residencia de datos en jurisdicciones como la Unión Europea[2]Alianza de Seguridad en la Nube, "Residencia de Datos en la Era de la Nube," cloudsecurityalliance.org. Los proveedores de atención médica, en particular, deben demostrar la cadena de custodia de la información de salud protegida en entornos de múltiples nubes. Los estatutos fragmentados en Asia-Pacífico añaden costos y retrasos, ya que cada nuevo proyecto exige una revisión legal actualizada. Los proveedores responden con fijación de región, claves de cifrado gestionadas por el cliente y registros de auditoría listos para inspección, aunque la confianza se construye lentamente.

Brechas Agudas de Competencias en el Diseño de Flujos de Trabajo Nativos en la Nube

La escasez global de talento eleva los costos de los proyectos y alarga los plazos. Los estudios sugieren que los puestos sin cubrir en la nube y la automatización podrían alcanzar los 85 millones para 2030, erosionando las ganancias de ciclos de software más rápidos. Los datos de HashiCorp muestran que el 91% de los profesionales reportan gastos evitables en la nube debido a configuraciones subóptimas, gran parte de los cuales se puede atribuir a brechas de competencias. Los esfuerzos de mejora de competencias ayudan, pero no pueden cerrar la brecha de la noche a la mañana, dejando a las consultoras y proveedores de servicios gestionados la tarea de cubrir las carencias a tarifas premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Empresarial: Finanzas y Contabilidad Mantienen la Primacía

Finanzas posee la mayor porción del mercado de flujo de trabajo en la nube con una cuota del 35,25% en 2025. Los calendarios de cumplimiento normativo, la consolidación de múltiples entidades y los registros de auditoría hacen que los flujos de trabajo automatizados sean indispensables para los equipos de directores financieros. A medida que la IA generativa madura, la detección de anomalías en tiempo real y los informes narrativos automáticos aumentan aún más el apetito de adopción. Ventas y Marketing, si bien es más pequeño, registra el crecimiento más rápido con una CAGR del 16,32%, ya que los equipos de ingresos orquestan recorridos omnicanal y puntuación de prospectos liderada por IA. Estas ganancias deberían elevar el tamaño global del mercado de flujo de trabajo en la nube para los flujos de front-office a un crecimiento de dos dígitos denominado en USD cada año hasta 2031. Las plantillas entre funciones combinan puertas de aprobación financiera con cotizaciones de ventas, lo que refleja una tendencia hacia la automatización de extremo a extremo del proceso de pedido a cobro.

La industria de flujo de trabajo en la nube también ve cómo Operaciones moderniza la coordinación de la cadena de suministro y los líderes de Recursos Humanos automatizan los embudos de reclutamiento. El acuerdo de octubre de 2024 entre UiPath y SAP muestra cómo los conectores entre pilas ayudan a las empresas a combinar datos de ERP y no ERP sin scripts de extracción manuales. Legal y aprovisionamiento siguen siendo áreas poco penetradas pero con gran potencial, ya que el estrés del ciclo de vida de los contratos aumenta con la volatilidad global de la cadena de suministro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Estrategias Híbridas Ganan Impulso

La nube pública mantiene una participación del 66,10% en el mercado de flujo de trabajo en la nube en 2025. Sin embargo, las arquitecturas híbridas crecen más rápido, registrando una CAGR del 17,02%, ya que las empresas cubren los riesgos de soberanía de datos. Las cargas de trabajo sensibles a los datos se anclan en núcleos locales mientras que los análisis elásticos se ejecutan en la capa pública. A medida que las tarifas de egreso disminuyen, la cuota del mercado de flujo de trabajo en la nube de los diseños híbridos aumentará de forma constante, brindando a los proveedores de plataformas un nuevo campo de batalla en torno a las ventajas de portabilidad. La industria de flujo de trabajo en la nube, por tanto, valora las API abiertas y la portabilidad basada en políticas que permiten a los administradores cambiar las cargas de trabajo sin reescribir la lógica.

Las nubes privadas siguen siendo utilizadas para datos clasificados o casos límite regulatorios, pero atraen menos gasto neto nuevo. La reducción de los costos de transferencia entre nubes por parte de Google en 2024 señala un cambio más amplio hacia el alivio de tarifas, fomentando decisiones de arquitectura basadas en el rendimiento en lugar de la evasión de penalizaciones.

Por Tamaño de Organización: La Aceleración de las PYMEs Remodela la Demanda

Las grandes empresas todavía controlan el 70,55% del gasto, aunque las PYMEs producen la mayor velocidad con una CAGR del 17,45%. Las suscripciones simplificadas, los flujos prediseñados y las salvaguardas de mejores prácticas integradas reducen la fricción de entrada, alineándose con los presupuestos de TI ajustados. El segmento de PYMEs de Appian registró un crecimiento de dos dígitos en suscripciones en la nube en 2024, lo que demuestra la disposición a pagar por herramientas orientadas a resultados. A medida que el volumen de PYMEs se expande, los proveedores deben reequilibrar el empaquetado, pasando de modelos basados en puestos a modelos por niveles de uso que recompensen las ganancias en eficiencia.

La vasta base no atendida entre las empresas del mercado intermedio debería añadir millones de nuevos usuarios al mercado de flujo de trabajo en la nube para 2031. Los complementos del mercado abierto para nóminas, facturación y presentación de impuestos locales atraen el interés de propietarios que necesitan garantías de cumplimiento sin contratar especialistas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: BFSI Lidera Mientras el Comercio Minorista Gana Velocidad

BFSI continúa capturando el 31,75% del tamaño del mercado de flujo de trabajo en la nube debido a los estrictos mandatos de riesgo e informes. Los flujos de prevención de lavado de dinero, la detección de fraude en tiempo real y las aprobaciones de crédito anclan la inversión. El Comercio Minorista y el Comercio Electrónico, con una CAGR del 15,92%, automatiza la personalización, las actualizaciones de inventario y el procesamiento de devoluciones. El sector sanitario gana impulso a través de flujos clínicos compatibles con HIPAA, como el resumidor de registros médicos de UiPath, lo que demuestra que los agentes de IA especializados pueden desbloquear sectores regulados. Los sectores de energía, telecomunicaciones y gobierno completan la adopción, cada uno con capas de cumplimiento únicas pero con una necesidad similar de trazabilidad.

Las plataformas horizontales responden lanzando kits de inicio verticales que acortan el tiempo de obtención de valor. El paquete de gestión de servicios de telecomunicaciones de ServiceNow y la suite de calidad para ciencias de la vida de Appian ilustran este movimiento hacia el cumplimiento normativo listo para usar.

Análisis Geográfico

América del Norte controla el 38,65% del gasto en 2025, impulsada por los mandatos de nube prioritaria de las empresas Fortune 500, la intensa actividad de capital de riesgo y los reguladores favorables que otorgan aprobaciones de uso en la nube a bancos y agencias federales. Los mercados laborales ajustados aceleran las inversiones en automatización, ya que las empresas compensan la escasez de talento con mano de obra digital. Europa sigue centrada en el cumplimiento normativo; el RGPD impulsa la demanda de arquitecturas soberanas de datos y controles de auditoría meticulosos. Las regiones localizadas dentro de las instalaciones de los hiperescaladores permiten el procesamiento residente, manteniendo la adopción continental en una senda ascendente constante a pesar de la complejidad normativa.

Asia-Pacífico ofrece el crecimiento más rápido con una CAGR del 16,68%. Los programas de estímulo gubernamental, como el Plan de Economía Digital de Singapur y las actualizaciones del Incentivo Vinculado a la Producción de India, impulsan a las empresas hacia la modernización en la nube. El Banco Asiático de Desarrollo proyecta que la computación en la nube podría elevar el PIB regional hasta un 0,7% entre 2024 y 2028. Los acuerdos de nube soberana en Corea del Sur y Japón ilustran una respuesta pragmática a las preocupaciones sobre la residencia de datos sin renunciar a la velocidad de los hiperescaladores. La inversión de ServiceNow en inMorphis en 2025 señala el compromiso de los proveedores de desarrollar reservas de talento local y mantener un soporte culturalmente relevante.

Oriente Medio y África, aunque una base más pequeña, reporta una expansión de dos dígitos a medida que las entidades energéticas y del sector público digitalizan los servicios ciudadanos. El lanzamiento de centros de datos alojados en la región por parte de las principales nubes elimina un obstáculo de adopción anterior. América del Sur avanza de manera desigual; Brasil avanza impulsado por los mandatos de finanzas abiertas del banco central, mientras que las economías más pequeñas se rezagan hasta que mejore el ancho de banda de telecomunicaciones. Los esquemas de colaboración entre mercados, como el Modelo de Proceso Común para Todo el Gobierno de Nueva Zelanda, que comparte modelos de flujos de trabajo con agencias, demuestran cómo el liderazgo en políticas puede comprimir los tiempos de implementación.

Panorama Competitivo

Los gigantes incumbentes del software empresarial, surgidos del ERP y la gestión de servicios de TI, ahora posicionan el flujo de trabajo como el sistema nervioso de las operaciones digitales. Se enfrentan a proveedores especializados en automatización cuyo enfoque puro genera ciclos de producto rápidos. Un tercer eje involucra a los hiperescaladores que integran motores de flujo de trabajo en sus ofertas de plataforma, combinando créditos de cómputo con licencias de automatización para generar fidelidad.

La adquisición de Moveworks por parte de ServiceNow por 2.850 millones de USD en marzo de 2025 amplía su reserva de talento en IA generativa y refuerza las interfaces conversacionales. UiPath consolida su posición en alianzas de integración profunda de IA, como se aprecia en su alianza con Google Cloud orientada al sector sanitario. Appian se diferencia a través de una escalabilidad lista para FedRAMP que atrae a agencias de defensa y civiles. Microsoft e IBM integran funciones de orquestación en suites de nube más amplias, apostando por la profundidad de cuentas en lugar de la paridad de funciones independientes.

Los espacios en blanco de mayor oportunidad incluyen la orquestación nativa en el borde, las pilas de nube soberana prevalidadas y los agentes de IA que autoajustan los flujos de trabajo. Los proveedores invierten en mercados donde los socios publican aceleradores verticales, reduciendo el tiempo de entrega para los clientes regulados. Los modelos de precios evolucionan hacia niveles basados en el consumo aplicables en entornos locales, en la nube y en el borde, aliviando los temores de dependencia de un proveedor. La carrera ahora se centra en quién puede ofrecer marcos de gobernanza que permitan a los desarrolladores ciudadanos innovar de forma segura, resolviendo el problema de la brecha de competencias a escala.

Líderes de la Industria de Flujo de Trabajo en la Nube

IBM Corporation

SAP SE

Pegasystems Inc.

Microsoft Corporation

Appian Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ServiceNow cerró su adquisición de Moveworks por 2.850 millones de USD, añadiendo asistente de IA y búsqueda empresarial a su plataforma.

- Febrero de 2025: ServiceNow invirtió en inMorphis para profundizar su alcance en India y la ASEAN mientras capacitaba a 2.500 especialistas en flujos de trabajo de IA generativa.

- Enero de 2025: ServiceNow amplió su alianza con Google Cloud, listando la plataforma en Google Cloud Marketplace con conexiones nativas de BigQuery para análisis instantáneo.

- Enero de 2025: ServiceNow y SoftwareOne firmaron un acuerdo plurianual para combinar la automatización de flujos de trabajo con servicios de optimización de licencias, prometiendo un mayor ROI en las carteras tecnológicas empresariales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de flujos de trabajo en la nube como todos los ingresos obtenidos de plataformas alojadas en la nube y servicios de asistencia estrechamente relacionados que permiten a los usuarios empresariales diseñar, ejecutar y supervisar flujos de procesos en múltiples sistemas empresariales. Estas cifras abarcan modelos de suscripción, basados en el uso y de licencia perpetua para pymes y grandes empresas de todos los sectores verticales.

(Exclusión del ámbito de aplicación) No se incluyen el software de flujo de trabajo local ni las secuencias de comandos únicas y totalmente personalizadas.

Segmentación

- Por Función Empresarial

- Operaciones

- Finanzas y Contabilidad

- Gestión de Recursos Humanos y Talento

- Ventas y Marketing

- Otras Funciones Empresariales

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMEs)

- Por Vertical de Usuario Final

- BFSI

- Telecomunicaciones y TI

- Comercio Minorista y Comercio Electrónico

- Gobierno

- Salud y Ciencias de la Vida

- Otros Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para colmar las lagunas, entrevistamos a jefes de producto de plataformas, socios de implantación y responsables de TI de Norteamérica, Europa y Asia-Pacífico. Las conversaciones exploraron los recuentos medios de asientos, la rotación, la propagación de la nube híbrida y los escalones de precios típicos, lo que nos permitió cotejar las estimaciones de escritorio y refinar las curvas de adopción.

Investigación documental

En primer lugar, nuestros analistas trazaron el panorama de la oferta a través de fuentes no protegidas como la Oficina de Estadísticas Laborales de EE. UU., las encuestas sobre TIC de Eurostat, los rastreadores de adopción de la nube de la OCDE y los libros blancos de grupos comerciales de la Cloud Native Computing Foundation y la Workflow Management Coalition. Los informes 10-K de empresas públicas, las presentaciones de inversores y los comunicados de prensa ayudaron a calibrar los ingresos de los proveedores, mientras que los resúmenes de patentes de Questel aclararon las nuevas técnicas de orquestación basadas en IA. Se obtuvieron datos complementarios de D&B Hoovers para las divisiones financieras de los proveedores, de Dow Jones Factiva para las noticias sobre acuerdos y de los paneles de envíos de aduanas que revelan las entradas de hardware de los centros de datos regionales, que representan la capacidad futura del flujo de trabajo. Esta lista es ilustrativa; se consultaron muchas otras fuentes para validar los totales y los supuestos.

Dimensionamiento y previsión del mercado

El modelo central comienza con una reconstrucción descendente del gasto global en software empresarial, aislando las cuotas de flujo de trabajo en la nube mediante los ratios de adopción recopilados anteriormente. A continuación, los resultados se comprueban con un análisis ascendente selectivo de los ingresos públicos de los principales proveedores y cálculos de muestra del precio medio de venta por usuario. Las variables clave incluyen los puestos SaaS activos, la penetración del flujo de trabajo en los presupuestos de transformación digital, la inflación media anual de los precios, las primas regionales de soberanía de datos y el aumento de las herramientas de diseño asistido por IA. Las previsiones emplean regresión multivariante combinada con ARIMA para captar el gasto cíclico en TI y las tendencias de digitalización a largo plazo. En los casos en que aparecen lagunas ascendentes, se utilizan estimaciones del punto medio de los intervalos de las entrevistas antes de la triangulación final.

Ciclo de validación y actualización de datos

Llevamos a cabo comprobaciones de desviaciones con respecto a macroindicadores externos, redirigimos las anomalías para su revisión por parte de los directivos y actualizamos cada conjunto de datos anualmente, activando actualizaciones provisionales cuando se producen cambios normativos o revelaciones importantes por parte de los proveedores. Un paso final del analista garantiza que el cliente reciba la visión más actualizada.

Por qué la línea de base del flujo de trabajo en la nube de Mordor manda en fiabilidad

Las cifras de mercado publicadas suelen diferir porque las empresas eligen distintos ámbitos, hipótesis de precios y ritmos de actualización. Nuestro marco parte de una definición clara, incorpora métricas de uso verificadas y aplica un modelo renovado anualmente, lo que, en conjunto, ancla un punto medio equilibrado en el que los responsables de la toma de decisiones pueden confiar.

Las principales lagunas surgen cuando otros estudios agrupan las herramientas on-prem, omiten los ingresos por servicios, aplican un crecimiento lineal no contrastado o ignoran la volatilidad de las divisas, mientras que Mordor ajusta cada factor y vuelve a comprobar los datos mediante entrevistas en directo.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 6,50 B (2025) | Inteligencia de Mordor | - |

| USD 4,34 B (2024) | Consultoría global A | Excluye los servicios de apoyo y las implantaciones híbridas |

| 3.410 MILLONES DE DÓLARES (2023) | Diario profesional B | Mezcla datos locales y utiliza la proyección lineal |

| 4.970 MILLONES DE DÓLARES (2023) | Analista regional C | Sólo contabiliza las licencias; no hay uniformidad monetaria |

En resumen, nuestra disciplinada combinación de fuentes, nuestras transparentes opciones de alcance y nuestras verificaciones iterativas producen una línea de base fiable que se sitúa entre los puntos de vista excesivamente conservadores y los agresivamente optimistas, proporcionando a las partes interesadas una base clara y reproducible para la estrategia y la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de flujo de trabajo en la nube?

El mercado de flujo de trabajo en la nube está valorado en 7.530 millones de USD en 2026, con crecimiento proyectado hacia 15.680 millones de USD para 2031 a una CAGR del 15,82%.

¿Qué función empresarial tiene la mayor cuota de adopción?

Finanzas y Contabilidad lidera con una cuota del 35,25% debido a los estrictos requisitos de cumplimiento normativo y auditoría.

¿Por qué las implementaciones híbridas están ganando impulso?

Los modelos híbridos equilibran las consideraciones de soberanía de datos, latencia y costos, al tiempo que evitan la dependencia de un proveedor, impulsando una CAGR del 17,02% hasta 2031.

¿Cómo influyen las PYMEs en el mercado de flujo de trabajo en la nube?

Las plataformas de bajo código eliminan las barreras técnicas, permitiendo a las PYMEs adoptar la automatización rápidamente e impulsar una CAGR del 17,45% en su segmento.

¿Qué región se expande más rápidamente?

Asia-Pacífico muestra el mayor crecimiento con una CAGR del 16,68%, respaldada por políticas de nube soberana y programas de digitalización liderados por el gobierno.

¿Qué papel desempeña la IA en los flujos de trabajo modernos?

La IA generativa añade perspectivas predictivas y herramientas de construcción conversacionales, reduciendo los tiempos de ciclo y aumentando el ROI, como se observa en la reducción del 50% de UiPath en el procesamiento de autorizaciones sanitarias.

Última actualización de la página el: