Tamaño y cuota del mercado de dispositivos para biopsia de mama

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

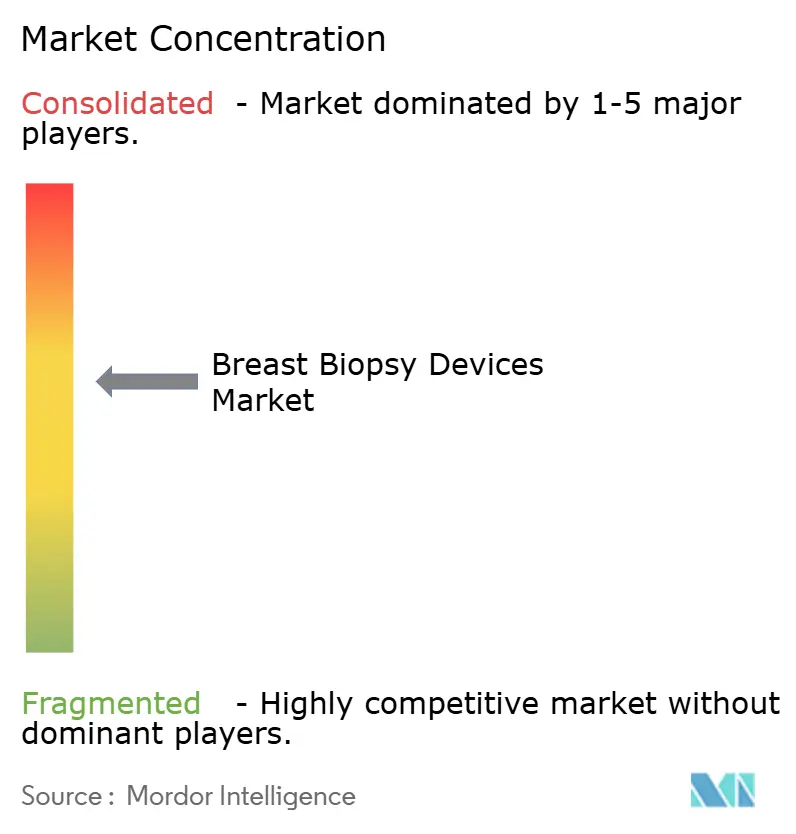

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos para biopsia de mama por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos para biopsia de mama crezca de 1,29 mil millones de USD en 2025 a 1,35 mil millones de USD en 2026 y se prevé que alcance los 1,72 mil millones de USD en 2031 a una CAGR del 4,95% durante el período 2026-2031. La demanda aumenta a medida que los sistemas de salud avanzan desde el muestreo tradicional de tejidos hacia diagnósticos de precisión guiados por imagen habilitados por inteligencia artificial que acortan el tiempo del procedimiento y mejoran la localización de lesiones. La mayor incidencia del cáncer de mama en mujeres menores de 55 años y un acceso más amplio al cribado en las economías emergentes incrementan la necesidad de muestreo mínimamente invasivo. Las plataformas asistidas por vacío ganan terreno porque extraen núcleos de mayor tamaño con menos pases, mientras que las técnicas de biopsia líquida abren un camino hacia la elaboración de perfiles moleculares en tiempo real que orientan la terapia dirigida. En conjunto, la evolución de las guías clínicas, el creciente reembolso para los enfoques percutáneos y el despliegue de imágenes tridimensionales impulsadas por inteligencia artificial mantienen el mercado de dispositivos para biopsia de mama en una trayectoria de crecimiento sostenido.

Conclusiones clave del informe

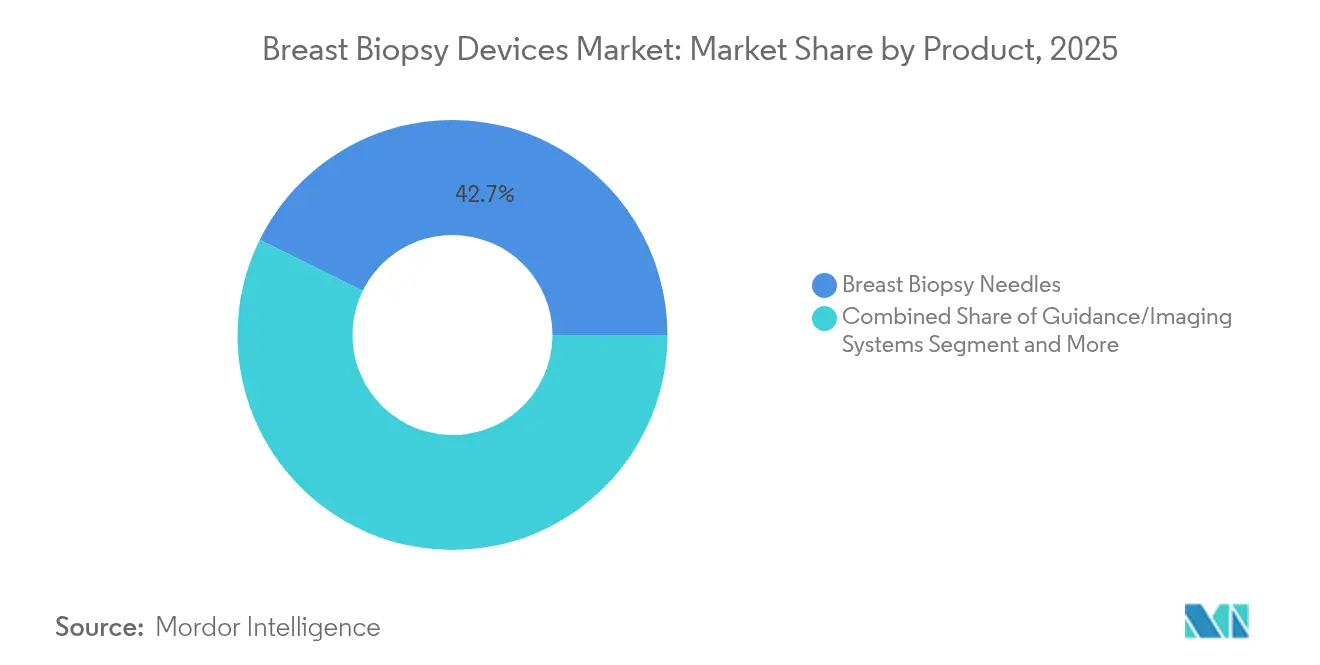

- Por categoría de producto, las agujas para biopsia de mama lideraron con un 42,70% de la cuota del mercado de dispositivos para biopsia de mama en 2025; se proyecta que los sistemas de guía e imagen se expandan a una CAGR del 9,85% hasta 2031.

- Por procedimiento, la biopsia asistida por vacío mantuvo una cuota de ingresos del 35,10% en 2025, mientras que la biopsia por aspiración con aguja fina registra la CAGR proyectada más alta del 9,05% hasta 2031.

- Por técnica, el muestreo guiado por imagen capturó el 68,10% del tamaño del mercado de dispositivos para biopsia de mama en 2025, y la biopsia líquida avanza a una CAGR del 10,15% hasta 2031.

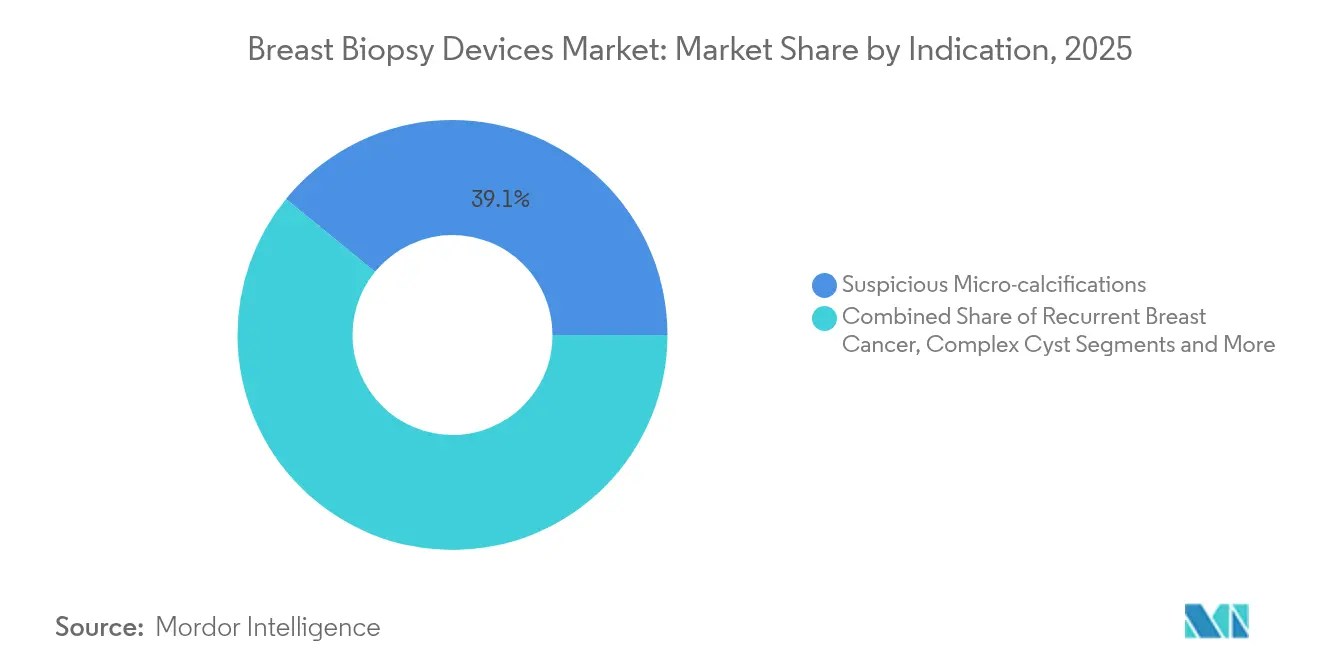

- Por indicación, las microcalcificaciones sospechosas representaron el 39,10% de la cuota del tamaño del mercado de dispositivos para biopsia de mama en 2025, mientras que el cáncer de mama recurrente registra una CAGR del 11,05% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron una cuota de ingresos del 52,30% en 2025; se prevé que los centros de diagnóstico independientes sean los de mayor crecimiento con una CAGR del 9,20% hasta 2031.

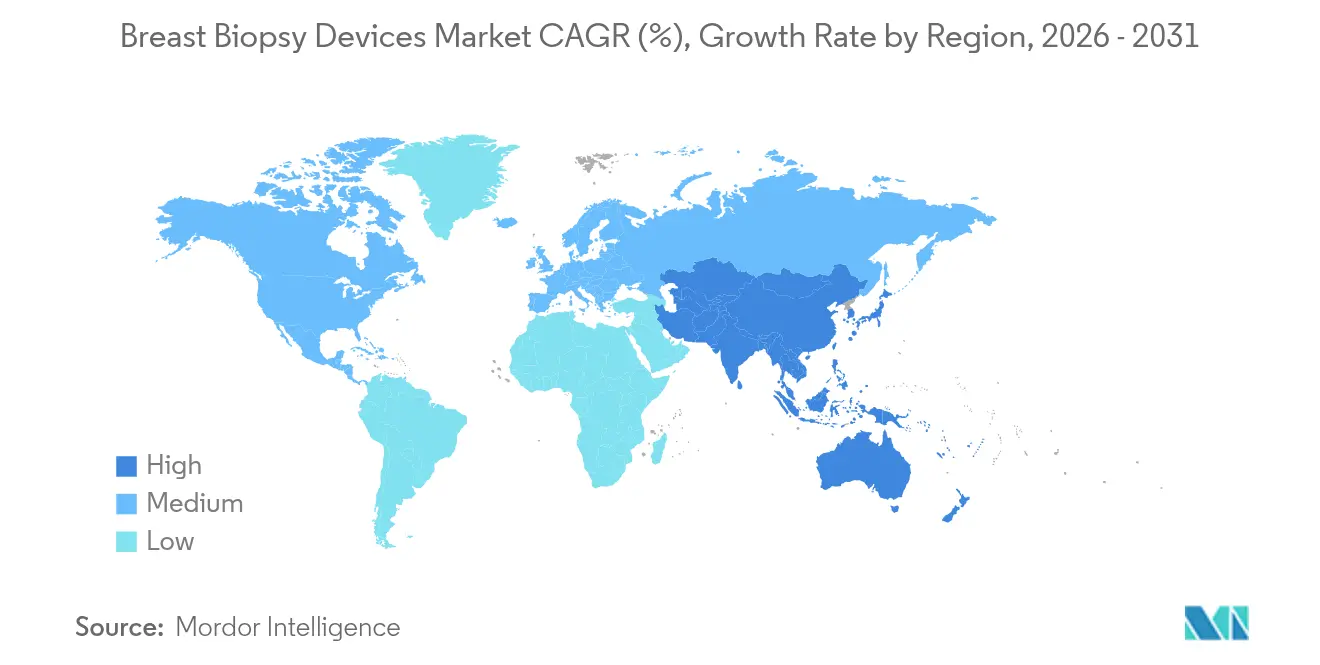

- Por geografía, América del Norte lideró con una cuota del 42,30% del mercado de dispositivos para biopsia de mama en 2025, mientras que Asia-Pacífico registra la CAGR más alta del 9,35% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de dispositivos para biopsia de mama

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la prevalencia y la concienciación sobre el cáncer de mama | +1.8% | Global, más fuerte en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Expansión del reembolso para biopsias guiadas por imagen | +1.2% | América del Norte y Europa, con extensión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceleración del cambio hacia sistemas asistidos por vacío | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de imágenes tridimensionales habilitadas por inteligencia artificial y biopsia líquida | +1.1% | América del Norte y Europa, con repercusión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de diagnósticos complementarios de biopsia líquida | +0.8% | Adopción temprana en mercados desarrollados, potencial global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia y la concienciación sobre el cáncer de mama

La incidencia del cáncer de mama está aumentando en cohortes más jóvenes, especialmente en Asia, donde la edad media de aparición ahora se sitúa entre los 50 y 54 años, cinco a siete años antes que en las naciones occidentales[1]Rui Ding, "Cribado y diagnóstico precoz del cáncer de mama en mujeres chinas," Cancer Biology & Medicine, cancerbiomed.org. Los programas nacionales de cribado amplían el grupo de candidatas a biopsia, aunque la tasa de participación de China sigue siendo del 21,7%, lo que señala una necesidad insatisfecha significativa. La disparidad entre zonas urbanas y rurales impulsa la demanda de equipos portátiles y rentables que puedan operar en hospitales de segundo nivel. Las menores tasas de natalidad y los cambios en el estilo de vida elevan aún más el riesgo, haciendo probable un crecimiento continuo en los procedimientos de biopsia independientemente del envejecimiento de la población. Los gobiernos de India y el Sudeste Asiático amplifican las campañas de concienciación, acelerando la renovación de equipos a medida que los centros ambulatorios invierten en sistemas automatizados asistidos por inteligencia artificial para atender el creciente volumen de casos.

Expansión del reembolso para biopsias guiadas por imagen

Medicare cubre la biopsia de mama percutánea guiada por imagen para lesiones BIRADS III–V, proporcionando un modelo que muchos pagadores privados y aseguradoras extranjeras siguen ahora. Las biopsias estereotáxicas asistidas por vacío ahorran 741 USD por caso en comparación con la escisión quirúrgica, lo que refuerza el argumento económico a favor de las opciones mínimamente invasivas[2]Carol H. Lee, "Coste-efectividad de la biopsia con aguja gruesa estereotáxica," Radiology, pubs.rsna.org. Los grupos relacionados con el diagnóstico de Europa también recompensan el muestreo percutáneo, mientras que las primeras directrices en Japón y Corea del Sur reflejan el modelo estadounidense. Las herramientas de imagen tridimensional basadas en inteligencia artificial tienen una cobertura variable, por lo que los proveedores que aseguran códigos de facturación obtienen una ventaja inicial. Las cadenas de imagen financiadas por capital privado dependen de flujos de reembolso estables para financiar la expansión de centros y la adquisición de nuevos equipos.

Aceleración del cambio hacia sistemas asistidos por vacío

Los estudios clínicos muestran una sensibilidad del 99,2% para la biopsia estereotáxica asistida por vacío frente al 97,7% para las agujas de núcleo automatizadas, lo que impulsa la preferencia de los profesionales. Los dispositivos direccionales de calibre 11 evitan la cirugía en el 76% de los casos elegibles y reducen los costes diagnósticos en 264 USD por paciente. Los perfeccionamientos del producto, como los marcadores a base de hidrogel que se adhieren a las superficies del tejido, mejoran la precisión de la localización posterior a la biopsia. Cuando se combinan con la tomosíntesis digital de mama, los kits asistidos por vacío detectan lesiones invisibles en la mamografía de campo completo, ampliando la población objetivo e impulsando el mercado de dispositivos para biopsia de mama.

Adopción de imágenes tridimensionales habilitadas por inteligencia artificial y biopsia líquida

Genius AI Detection 2.0 de Hologic reduce las marcas de falsos positivos y agiliza el flujo de trabajo del radiólogo. Los algoritmos de biopsia virtual alcanzan un AUC de 0,88 manteniendo una sensibilidad del 99%, lo que permite evitar potencialmente el 13% de los procedimientos innecesarios. El guiado robótico de agujas para intervenciones guiadas por resonancia magnética limita el error de localización a 2,2 mm, abordando los desafíos de la deformación mamaria[3]Marta Lagomarsino, "Biopsia de mama guiada por imagen con una herramienta de aguja motorizada montada en la mano," arxiv.org. El impulso regulatorio continúa: la FDA autorizó pruebas de diagnóstico complementario de biopsia líquida como FoundationOne Liquid CDx y Guardant360 CDx para indicaciones mamarias, catalizando la inversión en ensayos de ADN tumoral circulante. Estos avances refuerzan un modelo de medicina de precisión en el que las herramientas de imagen y moleculares convergen, acelerando el mercado de dispositivos para biopsia de mama.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgo de infección y hematoma post-biopsia | -0.7% | Global, con mayor impacto en entornos con recursos limitados | Corto plazo (≤ 2 años) |

| Elevado coste de capital de las mesas estereotáxicas | -0.9% | Mercados emergentes e instalaciones sanitarias de menor tamaño | Mediano plazo (2-4 años) |

| Capacidad radiológica limitada en regiones de bajos ingresos | -0.6% | África subsahariana, Asia rural, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de infección y hematoma post-biopsia

Los hematomas se desarrollan en hasta el 94% de los pacientes una semana después de la biopsia asistida por vacío, aunque la mayoría se resuelven en 21 días. El sangrado clínicamente significativo afecta al 6,7% de los casos estereotáxicos, con el 96,2% clasificado como leve. Incluso los eventos menores generan ansiedad en los pacientes y pueden disuadir del cribado de seguimiento. Las tasas de infección siguen siendo bajas en entornos de altos ingresos, pero aumentan donde los protocolos de esterilidad son inconsistentes, lo que genera una implementación cautelosa de equipos avanzados en regiones desatendidas.

Coste de capital y capacidad radiológica limitada

Las mesas estereotáxicas en decúbito prono requieren un elevado gasto inicial y espacio de suelo específico, lo que dificulta su adopción por parte de hospitales rurales y centros de diagnóstico más pequeños. Los contratos de mantenimiento y la formación de los técnicos se suman al coste total de propiedad. Los modelos de servicio en red propuestos para India mitigan algunas barreras, pero aumentan el tiempo de desplazamiento de los pacientes. La escasez de personal agrava el problema; África subsahariana cuenta con menos de un radiólogo por millón de habitantes, lo que limita la capacidad de los procedimientos incluso cuando el equipo está disponible. En conjunto, las restricciones de capital ralentizan la penetración del mercado de dispositivos para biopsia de mama en las economías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: los sistemas de guía escalan rápidamente mientras las agujas dominan el volumen

Las agujas para biopsia de mama retuvieron el 42,70% de los ingresos en 2025, testimonio de su naturaleza de consumible y su papel esencial en cada intervención. El tamaño del mercado de dispositivos para biopsia de mama correspondiente a los sistemas de guía e imagen, aunque menor, está previsto que escale a una CAGR del 9,85% gracias a las capas de inteligencia artificial, los controladores robóticos y la visualización tridimensional multimodal que acortan las curvas de aprendizaje. Los hospitales adoptan consolas integradas que combinan módulos estereotáxicos, de ecografía y de tomosíntesis, permitiendo un cambio fluido durante el procedimiento. Los proveedores se diferencian mediante paneles de control intuitivos, análisis vinculados a la nube y factores de forma más reducidos que se adaptan a las consultas ambulatorias. Los kits de accesorios de un solo uso están ganando adeptos entre los equipos de prevención de infecciones, lo que apunta a una demanda resiliente de componentes desechables vinculados a cada plataforma de guía.

Las empresas de atención sanitaria valoran la previsibilidad de los ingresos derivada de las agujas que pueden reabastecerse, pero cada vez más combinan esos consumibles con software de suscripción para análisis de flujo de trabajo. Por ejemplo, una institución que implementa consolas asistidas por inteligencia artificial informa de una reducción del 14% en las biopsias repetidas, lo que aumenta la confianza de los pagadores y amplía la elegibilidad para el reembolso. A medida que las plataformas de guía se hacen con presupuestos mayores, las oportunidades de venta cruzada se multiplican, reforzando un ciclo virtuoso dentro del mercado de dispositivos para biopsia de mama.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por procedimiento: la biopsia asistida por vacío mantiene el liderazgo mientras la biopsia por aspiración con aguja fina se acelera

La biopsia asistida por vacío (BAV) lideró con el 35,10% de la cuota del mercado de dispositivos para biopsia de mama en 2025, valorada por extraer cilindros de tejido contiguos que respaldan pruebas histológicas y moleculares. Los kits rentables con mecanismos integrados de colocación de clips permiten el marcado durante el procedimiento, reduciendo las rellamadas. La biopsia por aspiración con aguja fina (BAAF) registra el crecimiento más rápido con una CAGR del 9,05%, impulsada por su papel en la estadificación de ganglios axilares y los menores requisitos de anestesia. En entornos con pocos recursos, la mínima demanda de consumibles de la biopsia por aspiración con aguja fina y el corto tiempo de permanencia resultan atractivos para los proveedores con restricciones presupuestarias.

Los protocolos futuros combinan la biopsia por aspiración con aguja fina con citología rápida in situ para ofrecer resultados el mismo día, reduciendo las listas de espera quirúrgicas. Los primeros adoptantes también exploran la elaboración de perfiles moleculares a partir de muestras residuales de biopsia por aspiración con aguja fina, ampliando la utilidad clínica más allá de la citología y aumentando el tamaño del mercado de dispositivos para biopsia de mama atribuido a los desechables y reactivos auxiliares.

Por técnica: el muestreo guiado por imagen domina, la biopsia líquida gana terreno

Los enfoques guiados por imagen representaron el 68,10% de las ventas totales en 2025. El mercado de dispositivos para biopsia de mama prospera gracias a la localización estereotáxica, ecográfica y por resonancia magnética porque la localización precisa reduce los procedimientos repetidos. La guía ecográfica sigue siendo el recurso principal para masas palpables o quísticas, mientras que la tomosíntesis resuelve la superposición de lesiones en mamas densas. Simultáneamente, la biopsia líquida registra una CAGR del 10,15% a medida que los clínicos adoptan ensayos de ADN tumoral circulante para enfermedades refractarias o metastásicas, respaldados por diagnósticos complementarios autorizados por la FDA. Las plataformas en la nube preparadas para blockchain ahora vinculan los laboratorios de patología con los centros de imagen para enrutar los informes basados en plasma hacia los registros médicos electrónicos, agilizando las decisiones multidisciplinarias.

La automatización destaca: los brazos robóticos anclados a los pórticos pueden reposicionarse en 3 segundos, capacitando a las instalaciones de un solo operador y aumentando el rendimiento semanal en un 18%. Estas ganancias de eficiencia mantienen la guía por imagen en el núcleo del mercado de dispositivos para biopsia de mama mientras la biopsia líquida amplía el espectro de casos de uso.

Por indicación: las microcalcificaciones lideran; el cáncer recurrente repunta

Las microcalcificaciones sospechosas representaron el 39,10% del volumen de biopsias en 2025, en gran medida porque la mamografía de cribado generalizada detecta focos agrupados que requieren verificación histológica. El cáncer de mama recurrente crece a una CAGR del 11,05%, lo que refleja una mayor supervivencia y la necesidad de pruebas de biomarcadores cuando la enfermedad reaparece. La reevaluación de HER2 mediante tejido recién muestreado impulsa las intervenciones repetidas, especialmente después de que terapias como trastuzumab deruxtecan obtengan indicaciones para la expresión ultralow de HER2 en Roche. Los protocolos de escisión asistida por vacío para el carcinoma ductal in situ de bajo grado también surgen, reemplazando la tumorectomía en cohortes seleccionadas y reduciendo los costes de hospitalización.

A medida que la oncología de precisión madura, los clínicos solicitan biopsias repetidas para confirmar la evolución de los perfiles moleculares, ampliando el mercado de dispositivos para biopsia de mama. Las empresas que integran la inmunohistoquímica instantánea en los flujos de trabajo de muestras de núcleo se beneficiarán de esta tendencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: los centros de diagnóstico reducen la diferencia con los hospitales

Los hospitales mantuvieron el 52,30% de los ingresos en 2025, lo que refleja las redes de derivación establecidas y la comodidad de contar con patología in situ. Sin embargo, los centros de diagnóstico independientes demuestran una CAGR del 9,20% al ofrecer una programación ágil, informes más rápidos y entornos de bienestar que alivian la ansiedad de los pacientes. Las cadenas respaldadas por capital privado escalan rápidamente, utilizando la compra centralizada para estandarizar equipos y negociar tarifas por volumen. Las herramientas de apoyo a la toma de decisiones con inteligencia artificial basadas en la nube permiten a los radiólogos en centros regionales supervisar múltiples centros satélite, reduciendo las barreras de brecha de habilidades en las regiones rurales y ampliando el mercado de dispositivos para biopsia de mama.

Los departamentos ambulatorios de los hospitales responden creando unidades especializadas en atención mamaria que replican la eficiencia de los centros independientes mientras conservan la fidelidad a la marca. Las alianzas estratégicas, como las establecidas entre grandes sistemas hospitalarios y redes especializadas de imagen, indican que la línea entre tipos de proveedores se difuminará durante el horizonte de previsión.

Análisis geográfico

América del Norte lideró con el 42,30% de los ingresos de 2025 gracias a la cobertura integral de Medicare y a una densa red de radiólogos mamarios con formación de subespecialidad. La amplia disponibilidad de la tomosíntesis, la alta aceptación de la inteligencia artificial y la disposición de los pagadores a reembolsar los diagnósticos complementarios de biopsia líquida refuerzan el dominio de la región. La consolidación acelera la innovación: la adquisición de iCAD por parte de RadNet canaliza recursos de inteligencia artificial hacia 363 centros de imagen, estableciendo canales de datos para perfeccionar la precisión de los algoritmos y mantener la ventaja tecnológica de la región.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 9,35%, ya que los gobiernos subvencionan programas nacionales de cribado y una edad media de aparición más joven exige una intervención más temprana. El objetivo de China de cribar a 6 millones de mujeres al año abre una vasta población objetivo y al mismo tiempo pone de manifiesto brechas logísticas que favorecen los carritos de biopsia portátiles. Japón pilota la localización con semilla magnética y la tomosíntesis de baja dosis para reducir la ansiedad por la radiación, mientras que Corea del Sur extiende el seguro nacional a la ecografía asistida por inteligencia artificial, estimulando las actualizaciones de equipos. A medida que las economías de ingresos medios escalan las plataformas de salud digital, los proveedores regionales colaboran con los fabricantes de equipos originales occidentales para personalizar dispositivos de pequeño formato, garantizando un crecimiento sostenido del mercado de dispositivos para biopsia de mama.

Europa registra ganancias constantes gracias a las innovaciones con marcado CE y los pagos por grupos relacionados con el diagnóstico que recompensan la terapia mínimamente invasiva. Alemania amplía los cupos ambulatorios para los procedimientos estereotáxicos, liberando capacidad hospitalaria. Mientras tanto, los países de Europa del Este aprovechan los fondos estructurales de la UE para modernizar las instalaciones de imagen, reduciendo las brechas tecnológicas dentro del bloque.

América del Sur y Oriente Medio y África van a la zaga, pero exhiben focos de aceleración. Brasil introduce proyectos piloto de telepatología que acortan los ciclos de informes, mientras que los estados del Consejo de Cooperación del Golfo subvencionan la tomosíntesis para los ciudadanos nacionales. Las limitaciones de infraestructura y la volatilidad cambiaria siguen siendo obstáculos; sin embargo, la financiación creativa —como los modelos de pago por uso— muestra potencial para ampliar el acceso y fomentar el mercado de dispositivos para biopsia de mama.

Panorama competitivo

La competencia es moderada, y los principales actores integran hardware, software de inteligencia artificial y contratos de servicio para asegurar una masa crítica. La adquisición de Endomagnetics por parte de Hologic por 310 millones de USD amplía su línea de biopsia con localización mediante semilla magnética, permitiendo un flujo de trabajo continuo desde la detección hasta la cirugía. GE HealthCare escala su plataforma Serena Bright para integrar la mamografía con contraste mejorado y la biopsia en la misma sesión, posicionándose como un servicio diagnóstico integral.

La compra mediante canje de acciones de iCAD por parte de RadNet por 103 millones de USD combina una presencia nacional en imagen con algoritmos autorizados por la FDA, desplazando el poder de negociación hacia los proveedores que controlan tanto los datos como los dispositivos. Los innovadores más pequeños se centran en mejoras de nicho: el reflector SCOUT Mini de Merit Medical reduce la longitud total en un 33%, orientado a la localización de ganglios linfáticos, mientras que los desarrolladores de brazos robóticos perfeccionan la estabilización del movimiento para instalaciones de resonancia magnética.

La diferenciación depende de las métricas de experiencia del usuario: tiempo de procedimiento, reducción de falsos positivos e interoperabilidad del flujo de trabajo. Los proveedores que integran los consumibles en análisis de inteligencia artificial basados en suscripción aseguran ingresos recurrentes y profundizan la fidelidad del cliente. Los mercados sensibles al precio acogen variantes más básicas, pero el premio a largo plazo reside en los ecosistemas modulares que permiten complementos incrementales, manteniendo el dinamismo del mercado de dispositivos para biopsia de mama.

Líderes del sector de dispositivos para biopsia de mama

Hologic Inc.

Becton Dickinson & Co

Danaher Corp.

Argon Medical Devices

Merit Medical Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Abril de 2025: GE HealthCare presentó la biopsia guiada por contraste Serena Bright en el Simposio de la Sociedad de Imagen Mamaria, mejorando la visualización de lesiones durante la mamografía con contraste mejorado.

- Septiembre de 2024: Mammotome añadió la forma Hummingbird a su cartera de marcadores HydroMARK Plus, utilizando alas de hidrogel para la visibilidad ecográfica hasta 12 meses.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro análisis define el mercado de dispositivos de biopsia de mama como todo instrumento o accesorio específico que ayude a los médicos a extraer tejido o líquido mamario para su evaluación histológica o molecular. El ámbito de aplicación abarca, por tanto, agujas de vacío y de resorte, pistolas de biopsia, mesas para procedimientos específicos, consolas de imagen o guía en tiempo real, cables o clips de localización y kits de ensayo o reactivos vendidos expresamente para la toma de muestras mamarias.

Exclusión del ámbito de aplicación: Quedan excluidos los sistemas radiológicos generales que no incluyan hardware de biopsia, los dispositivos de escisión quirúrgica abierta y los reactivos de biopsia líquida comercializados para el cribado multicáncer.

Segmentación

- Por producto

- Agujas para biopsia de mama

- Mesas para biopsia de mama

- Sistemas de guía/imagen

- Hilos de localización

- Kits de ensayo y reactivos

- Otros

- Por procedimiento

- Biopsia asistida por vacío (BAV)

- Biopsia con aguja gruesa (BAG)

- Biopsia por aspiración con aguja fina (BAAF)

- Otros

- Por técnica

- Biopsia guiada por imagen

- Guiada por estereotaxia

- Guiada por ecografía

- Guiada por tomografía computarizada

- Guiada por resonancia magnética

- Técnicas de biopsia líquida

- Secuenciación de próxima generación

- Basada en PCR

- Basada en microarray

- Biopsia guiada por imagen

- Por indicación

- Fibroadenoma

- Microcalcificaciones sospechosas

- Quiste complejo

- Cáncer de mama recurrente

- Carcinoma lobulillar invasivo

- Otras indicaciones

- Por usuario final

- Centros de atención mamaria

- Hospitales y clínicas

- Centros de diagnóstico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a radiólogos en ejercicio, cirujanos intervencionistas de mama, jefes de compras de hospitales y distribuidores de Norteamérica, Europa y Asia. Las conversaciones aclararon las tasas de utilización de dispositivos en el mundo real, los precios medios de venta y las preferencias emergentes (por ejemplo, los kits de marcadores basados en clips), lo que nos permitió afinar las hipótesis y poner a prueba los primeros resultados de la mesa de trabajo.

Investigación documental

Hemos trazado el mapa de la demanda a partir de conjuntos de datos públicos como los registros de cáncer de la OMS-GLOBOCAN, los archivos de incidencia SEER de los CDC y las aprobaciones de dispositivos 510(k) de la FDA, complementados con estadísticas del sector procedentes del Colegio Americano de Radiología y los ministerios de sanidad nacionales. Los expedientes de las empresas y los informes de los inversores se extrajeron de D&B Hoovers, mientras que Questel proporcionó información sobre el flujo de patentes para trazar las curvas de adopción de la tecnología. Estas fuentes ofrecieron prevalencia de referencia, pistas sobre la base instalada y barandillas de precios. La lista anterior es ilustrativa; el trabajo de gabinete se basó en muchos más repositorios.

Dimensionamiento y previsión del mercado

Un modelo descendente de prevalencia a procedimiento convierte los volúmenes diagnosticados de cáncer de mama y de cribado BIRADS 4-5 en biopsias abordables, que luego se cotejan con los índices de penetración de los dispositivos a partir de entrevistas primarias. Los roll-ups de proveedores y las comprobaciones de unidades ASP × muestreadas proporcionan una comprobación cruzada ascendente antes de bloquear los totales. Los datos clave incluyen la cobertura de los programas de cribado, la proporción de biopsias repetidas, los presupuestos de capital de los hospitales, el cambio medio de la combinación de procedimientos hacia los sistemas asistidos por vacío y las trayectorias de ASP ajustadas a la divisa. Las previsiones se basan en una regresión multivariante con análisis de escenarios en torno a la aceptación del cribado y la erosión del ASP, lo que nos proporciona una visión transparente a cinco años. Las lagunas de datos, normalmente en torno a los volúmenes de las clínicas privadas, se cubren mediante la triangulación de los envíos de los distribuidores y los anuncios de licitaciones regionales.

Ciclo de validación y actualización de datos

Los resultados pasan controles de desviación frente a series históricas, bibliografía especializada y órdenes de compra anónimas de hospitales. Los revisores senior auditan las fórmulas y los valores atípicos provocan nuevos contactos con expertos. El modelo se actualiza anualmente, con modificaciones provisionales si los cambios normativos o de reembolso afectan materialmente a los volúmenes o los precios.

Por qué los dispositivos de biopsia de mama de Mordor son fiables en la línea de base

Las cifras publicadas difieren porque los rastreadores de mercado varían en cuanto al alcance, el rigor de los supuestos y la cadencia de actualización.

Las normas de inclusión de dispositivos, la derivación de ASP y el hecho de que las plataformas de biopsia líquida se incluyan o no en los totales suelen provocar las mayores diferencias.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.290 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 2.380 MILLONES DE DÓLARES | Consultoría global A | Recuento de analizadores de biopsia líquida e ingresos por servicios |

| 2,70 MILLARDOS DE DÓLARES | Consultoría regional B | Utiliza las aspiraciones de aceptación del cribado y los ASP de precio de lista |

| 1.130 MILLONES DE DÓLARES | Diario profesional C | Omite las consolas de guiado y los kits de reactivos del conjunto de dispositivos |

La comparación muestra cómo el desvío u omisión del alcance puede hacer variar los valores en más de mil millones de dólares. Al basarse en clases de dispositivos claramente divulgadas, ratios de utilización validados y precios actualizados anualmente, Mordor ofrece una base de referencia equilibrada y reproducible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de dispositivos para biopsia de mama?

El mercado de dispositivos para biopsia de mama está valorado en 1,35 mil millones de USD en 2026.

¿Qué tipo de producto crece más rápido hasta 2031?

Los sistemas de guía e imagen muestran la CAGR más alta del 9,85% a medida que la integración de la inteligencia artificial se acelera hasta 2031.

¿Por qué Asia-Pacífico es la región de expansión más rápida?

Los programas de cribado financiados por el gobierno y una edad media de aparición más joven impulsan una CAGR regional del 9,35%.

¿Cómo supera la biopsia asistida por vacío a otras técnicas?

Ofrece una sensibilidad del 99,2%, muestras de mayor tamaño en un solo pase y evita la cirugía en el 76% de los casos elegibles.

¿Están las biopsias líquidas reemplazando el muestreo de tejidos?

No; complementan las biopsias guiadas por imagen al proporcionar información molecular, pero el tejido sigue siendo esencial para la histología y la evaluación del microentorno.

¿Qué limita la adopción en los mercados emergentes?

El elevado coste de capital de las mesas estereotáxicas y la capacidad radiológica limitada ralentizan las tasas de instalación a pesar de la fuerte demanda.

Última actualización de la página el: