Tamaño y Participación del Mercado de Intercomunicadores Inalámbricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intercomunicadores Inalámbricos por Mordor Intelligence

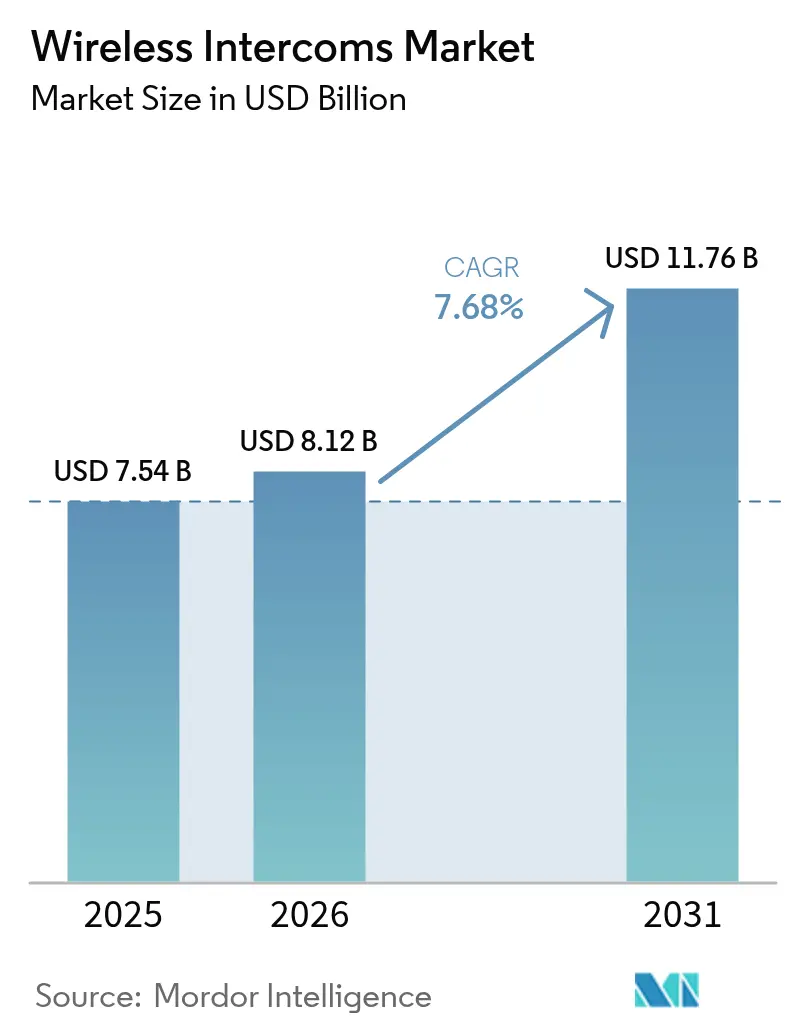

Se espera que el tamaño del mercado de Intercomunicadores Inalámbricos crezca de USD 7,54 mil millones en 2025 a USD 8,12 mil millones en 2026 y se prevé que alcance USD 11,76 mil millones para 2031 a una CAGR del 7,68% durante 2026-2031.

La demanda sigue el desplazamiento constante desde paneles de voz cableados hacia sistemas habilitados por IP y multimodales que combinan audio, video y datos a través de la misma red troncal. La digitalización generalizada de la infraestructura de edificios, la mayor asequibilidad de las radios Wi-Fi 6E y 5G privado, y las normativas de seguridad laboral que formalizan la comunicación manos libres son los principales impulsores del crecimiento. La intensidad competitiva aumenta a medida que los nuevos participantes nativos de la nube agrupan la gestión de dispositivos y el análisis con el hardware, creando propuestas de valor de por vida que atraen a los propietarios de instalaciones que carecen de recursos de TI internos. Los patrones de adquisición también favorecen arquitecturas escalables que limitan el tiempo de inactividad de las herramientas, reduciendo la mano de obra de instalación en un entorno donde los técnicos certificados en radiofrecuencia siguen siendo escasos.

Conclusiones Clave del Informe

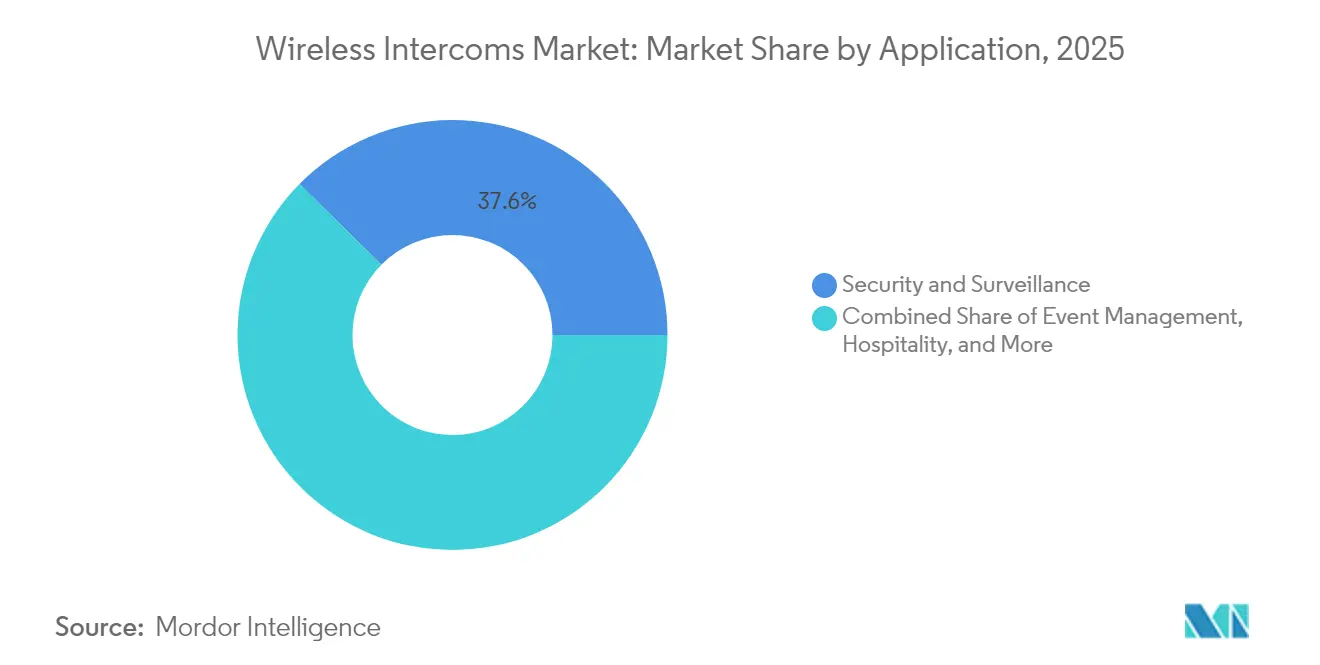

- Por aplicación, seguridad y vigilancia lideró con una participación de ingresos del 37,60% en 2025, mientras que se proyecta que las aplicaciones de gestión de eventos se expandirán a una CAGR del 9,14% hasta 2031.

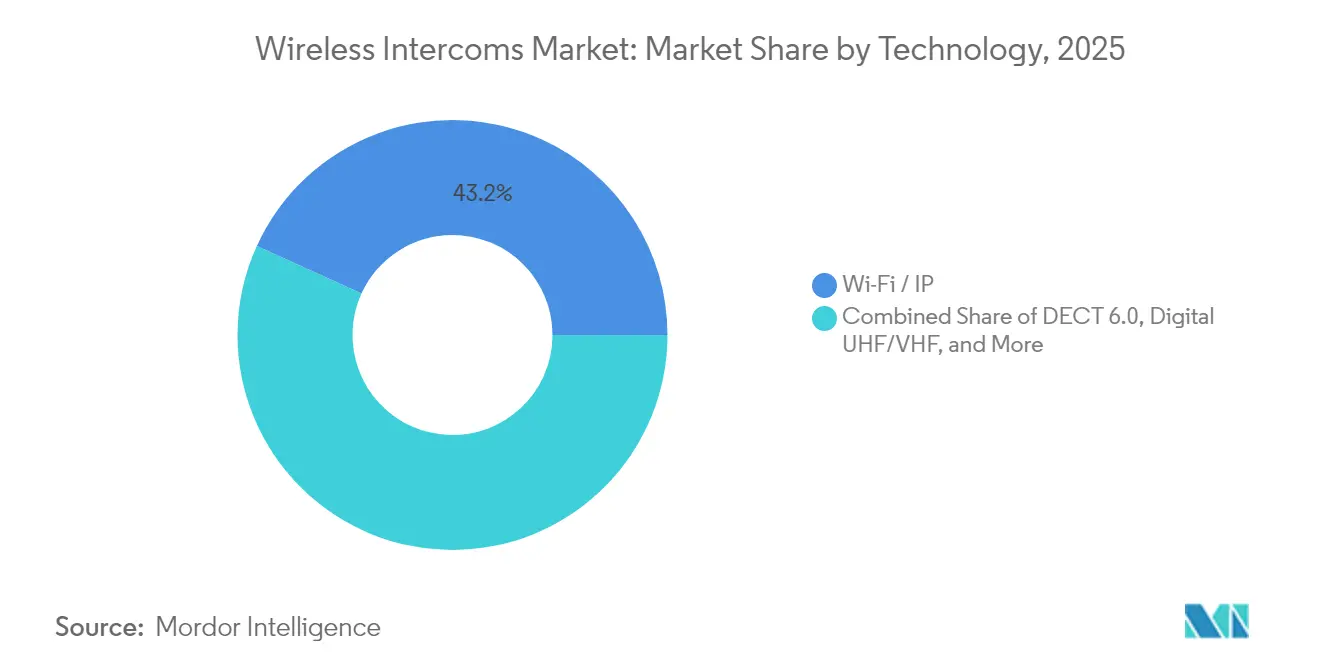

- Por tecnología, las soluciones Wi-Fi/IP mantuvieron una participación del 43,20% en 2025; los sistemas LTE/5G registran la CAGR más rápida del 10,72% hasta 2031.

- Por sector de uso final, las instalaciones residenciales representaron el 40,60% de la participación del mercado de intercomunicadores inalámbricos en 2025; se prevé que los despliegues empresariales y en campus crezcan a una CAGR del 8,23% para 2031.

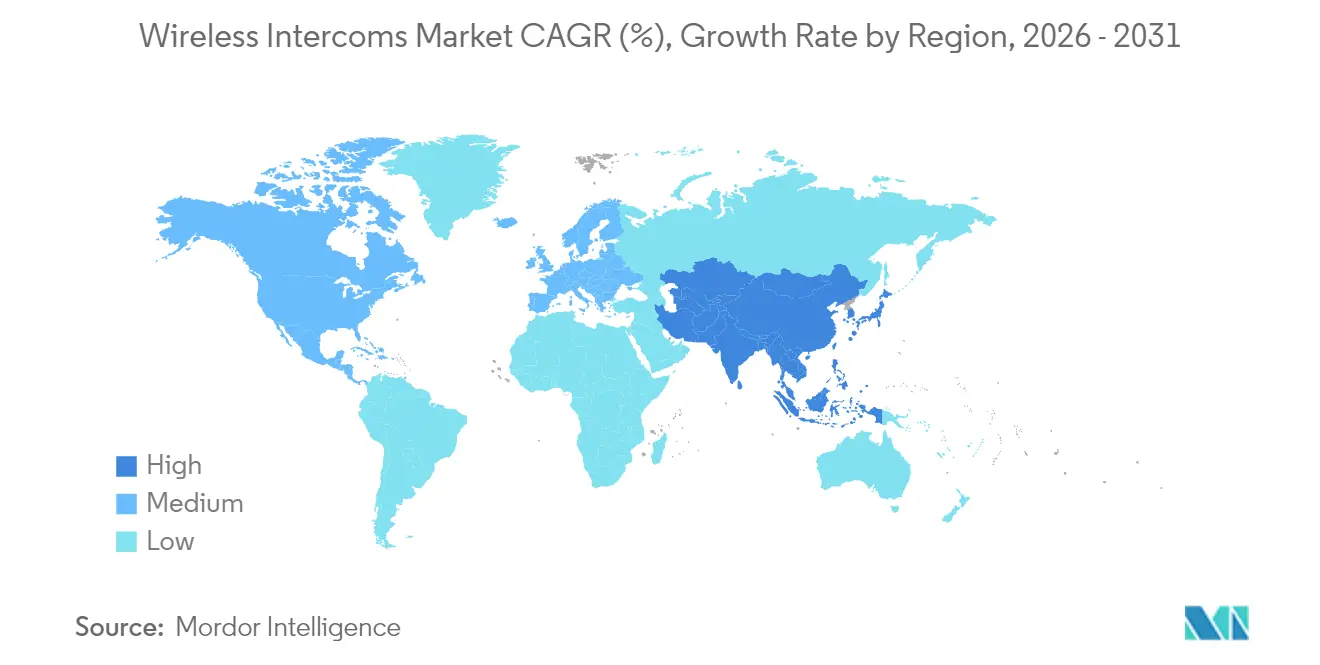

- Por región, América del Norte representó el 35,70% de los ingresos de 2025; Asia Pacífico avanza a una CAGR del 10,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Intercomunicadores Inalámbricos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de soluciones de seguridad y vigilancia | +2.10% | Global, fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de intercomunicadores para el hogar inteligente basados en Wi-Fi/IP | +1.80% | América del Norte, Europa, centros urbanos de APAC | Corto plazo (≤2 años) |

| Ola de modernización de edificios inteligentes e infraestructura | +1.50% | Núcleo de APAC, expansión hacia MEA | Largo plazo (≥4 años) |

| Transición hacia intercomunicadores de malla dúplex completo en eventos en vivo | +1.20% | Global, principales recintos de eventos | Mediano plazo (2-4 años) |

| Normativas de seguridad laboral que exigen comunicaciones manos libres | +0.9% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤2 años) |

| Sistemas LTE/5G basados en sitio para obras temporales | +0.8% | Adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de soluciones de seguridad y vigilancia

Las plataformas de intercomunicación integradas ahora alimentan flujos de audio directamente en consolas de análisis de video para que los operadores de sala de control puedan correlacionar comandos de voz con alertas visuales. Los hospitales ilustran esta convergencia, ya que los sistemas de Zenitel escalan automáticamente una llamada de socorro al personal de seguridad y bloquean las puertas de acceso designadas cuando los motores de reconocimiento de voz integrados detectan palabras clave específicas. En los principales aeropuertos, la red LTE privada de Ericsson soporta comunicaciones de voz de misión crítica entre las tripulaciones de pista y el personal de la torre, reduciendo las desviaciones en el tiempo de rodaje y mejorando la trazabilidad de incidentes. La escasez de cuarzo de alta pureza durante 2024 puso de manifiesto la fragilidad de la cadena de suministro, lo que llevó a los propietarios de instalaciones a preferir dispositivos modulares que pueden reemplazarse sin recertificar todo el conjunto. La estrecha integración de voz, video y análisis acorta los ciclos de investigación forense, un beneficio decisivo para los operadores sometidos a escrutinio presupuestario. El resultado es un vínculo firme entre el gasto de capital centrado en seguridad y la adopción de intercomunicadores inalámbricos.

Proliferación de intercomunicadores para el hogar inteligente basados en Wi-Fi/IP

Los constructores residenciales integran cada vez más paneles de voz con cámaras de puerta en la misma red Wi-Fi 6E, simplificando los planos de cableado de baja tensión y reduciendo el tiempo de puesta en marcha. La investigación de CableLabs confirma que la banda de 6 GHz alivia la congestión anterior que degradaba la calidad de voz en bloques de apartamentos de alta densidad[1]CableLabs, "Documento de Modelado de Capacidad Wi-Fi 6E," cablelabs.com. AiphoneCloud permite a los instaladores solucionar problemas de dispositivos de forma remota, reduciendo los costos de desplazamiento técnico y haciendo que los modelos de suscripción sean más atractivos para los administradores de propiedades. Los hoteles siguen esta tendencia IP; la insignia Vocera de Stryker se integra con los sistemas de gestión de propiedades, permitiendo al personal recibir tareas de limpieza como indicaciones de voz seguras en lugar de notificaciones de aplicaciones móviles que requieren interacción con la pantalla. El efecto acumulado es la aceleración de los ciclos de renovación de las estaciones de puerta analógicas heredadas, reforzando los nodos de demanda del mercado de intercomunicadores inalámbricos.

Ola de modernización de edificios inteligentes e infraestructura

Los proyectos nacionales de "Mejora de Señal" de China destinan 120.000 recintos públicos a cobertura interior multioperador, formando un sustrato amplio para la modernización de intercomunicadores IP en estaciones de tren y edificios cívicos. En el sector sanitario, los pilotos de 6G de latencia ultrabaja demostraron que el diagnóstico a pie de cama y la llamada de enfermería pueden compartir el mismo enlace de audio de banda ancha sin pérdida de paquetes, validando la convergencia de múltiples servicios. Las plantas industriales añaden estaciones a prueba de explosiones de INDUSTRONIC que se conectan a sistemas de control distribuido y activan alarmas si los umbrales de gas superan los límites preestablecidos. Los esquemas de aviación adoptan comunicaciones multitransportador que combinan 5G, comunicaciones por satélite y Wi-Fi para mantener la cobertura incluso cuando una ruta está deteriorada, un modelo detallado en los ensayos de campo de MDPI Aerospace. La densificación pone un nuevo énfasis en los protocolos de uso compartido del espectro que aumentan la reutilización de canales hasta en un 140%, según las simulaciones de MDPI Sensors.

Transición hacia intercomunicadores de malla dúplex completo en eventos en vivo

Las topologías de malla nodal eliminan el retardo de pulsar para hablar común en las radios semidúplex, una mejora crítica para los directores de transmisión que coordinan múltiples equipos de cámara. En el Super Bowl LVII, la red LTE privada inalámbrica de Green-GO gestionó 60 cinturones de audio sin recorte de sonido a pesar de la intensa competencia de radiofrecuencia en el estadio. El Royal Albert Hall de Londres modernizó los equipos Riedel Bolero que se desplazan sin interrupciones por los vestíbulos y los pasillos traseros del escenario donde la mampostería gruesa bloqueaba anteriormente las señales en línea de visión directa. La plataforma FreeSpeak de Clear-Com escanea 1,9 GHz, 2,4 GHz y 5 GHz en tiempo real y salta automáticamente al canal más limpio, manteniendo la latencia de comandos por debajo de 25 ms con iluminación de sala completa. Los equipos de malla reducen drásticamente el tiempo de montaje para las empresas de producción en gira, un incentivo económico que acelera la rotación de unidades en el mercado de intercomunicadores inalámbricos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interferencia de radiofrecuencia y congestión del espectro | -1.40% | Global, aguda en áreas urbanas densas | Corto plazo (≤2 años) |

| Vulnerabilidades de ciberseguridad en dispositivos IP | -1.10% | Global, acentuada en segmentos empresariales | Mediano plazo (2-4 años) |

| Escasez de instaladores con habilidades en radiofrecuencia y TI | -0.8% | América del Norte y Europa | Corto plazo (≤2 años) |

| Fragmentación global de licencias de espectro | -0.6% | Varía según la jurisdicción | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Interferencia de radiofrecuencia y congestión del espectro

Los canales Wi-Fi de seis gigahercios se están saturando en edificios de gran altura, un problema visualizado en las simulaciones multiplanta de CableLabs que revelan bloqueo en la cabeza de línea para el tráfico de baja latencia, como la voz de intercomunicación. Las políticas de espectro compartido ofrecen un alivio parcial, pero añaden sobrecarga de coordinación. La Certificación de Conformidad con las Regulaciones Técnicas de Japón exige que cada dispositivo inalámbrico supere pruebas de banda separadas a 315 MHz, 400 MHz, 920 MHz y 2,4 GHz, lo que alarga los ciclos de aprobación. El Plan Nacional de Investigación y Desarrollo del Espectro de EE. UU. hace hincapié en la detección dinámica como solución, pero el despliegue a gran escala sigue siendo cuestión de años[2]NITRD, "Plan Nacional de Investigación y Desarrollo del Espectro," nitrd.gov. Mientras tanto, los proveedores integran antenas de rechazo de interferencias que elevan el costo de los materiales.

Vulnerabilidades de ciberseguridad en dispositivos IP

Una vulnerabilidad de 2024 en las estaciones de puerta de Hikvision permitió a los atacantes activar micrófonos ocultos de forma remota, exponiendo a los inquilinos a escuchas no autorizadas. Dado que los intercomunicadores ahora se encuentran en la misma VLAN que los controladores de gestión de edificios, una brecha puede tener un efecto en cascada. Los operadores sanitarios deben verificar que las actualizaciones de firmware no alteren las certificaciones de dispositivos de la FDA, lo que ralentiza el despliegue de parches y mantiene abiertos los períodos de riesgo. Los registros de auditoría anclados en cadena de bloques muestran potencial, pero añaden sobrecarga al procesador, lo que aumenta el consumo de energía, un problema para las estaciones con respaldo de batería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Seguridad Impulsa la Innovación

Seguridad y vigilancia representó el 37,60% del mercado de intercomunicadores inalámbricos en 2025, lo que subraya el papel central de esta modalidad en las arquitecturas de defensa en capas. El segmento se beneficia de las actualizaciones obligatorias de control de acceso en aeropuertos, hospitales y centros de datos, donde la verificación de voz ahora complementa los escaneos biométricos. Los proveedores se diferencian incorporando cancelación de ruido y detección de palabras clave mediante inteligencia artificial que escalan las alertas sin intervención del operador. La gestión de eventos, aunque menor en ingresos absolutos, tiene previsto registrar una CAGR del 9,14%, impulsada por radios de malla dúplex completo que permiten a los directores de espectáculos coordinar señales de iluminación, pirotecnia y enlaces de transmisión en tiempo real. El sector sanitario sigue adoptando la automatización de flujos de trabajo basada en intercomunicadores; las unidades de turbina de Zenitel se integran con el middleware de llamada de enfermería para que el personal pueda realizar el triaje antes de entrar en las salas de aislamiento, reduciendo el uso de equipos de protección personal. Las empresas de logística despliegan intercomunicadores a escala de camión que se combinan con software de puente de pesaje, reduciendo el tiempo de inactividad y minimizando las interacciones entre conductores y muelles, una función validada en los pilotos de Zenitel–B-TEK.

La adopción de comunicaciones inalámbricas en la producción de eventos es visible en los contratos de múltiples recintos que especifican capacidad de itinerancia entre auditorios, estadios y carpas temporales. Las cadenas hoteleras se inclinan por dispositivos discretos en forma de insignia que se integran con el software de gestión de propiedades, garantizando que el personal de limpieza pueda comunicarse con ingeniería sin radios bidireccionales que puedan molestar a los huéspedes. Los sitios de industria pesada exigen carcasas intrínsecamente seguras y bocinas de área amplia vinculadas a las mismas rutas de comunicación, una oferta que INDUSTRONIC presenta como una propuesta de "una red, todas las alarmas". Los campus educativos optan por la integración de notificación masiva, lo que permite anuncios simultáneos de bloqueo y anulaciones de intercomunicadores desde una única interfaz gráfica de usuario. En conjunto, la diversidad de aplicaciones consolida la compatibilidad multiprotocolo como una característica imprescindible en todo el mercado de intercomunicadores inalámbricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Redes Celulares Desafían el Dominio del Wi-Fi

Los marcos Wi-Fi/IP mantuvieron una participación del 43,20% en 2025 gracias a su adyacencia natural con las redes de área local existentes. La facilidad del cableado Power-over-Ethernet y la autenticación centralizada hacen que el Wi-Fi sea atractivo para las modernizaciones. Sin embargo, las pasarelas LTE/5G registran ahora la CAGR más sólida del 10,72%, ya que los contratistas adoptan segmentos de 5G privado que ofrecen un rendimiento de grado licenciado sin tarifas mensuales de operador. Se proyecta que el tamaño del mercado de intercomunicadores inalámbricos para despliegues LTE/5G en eventos alcance USD 2,28 mil millones para 2031, respaldado por marcos de uso compartido del espectro que acomodan sitios de celdas temporales en estadios deportivos. El DECT 6.0 sigue siendo popular en los centros de atención a personas mayores por su inmunidad a la congestión del Wi-Fi, aunque las hojas de ruta de los conjuntos de chips muestran una expansión de ancho de banda limitada, lo que orienta los proyectos nuevos hacia alternativas basadas en OFDMA. El UHF/VHF digital persiste en los complejos petroquímicos donde las superestructuras metálicas atenúan las ondas de mayor frecuencia.

Los equipos celulares de malla demostraron una fiabilidad espectacular durante el Super Bowl LVII, donde Green-GO gestionó 60 grupos de conversación simultáneos en un segmento dedicado de 700 MHz sin pérdida de paquetes. Las patentes publicadas de Meta sobre algoritmos de coexistencia tienen como objetivo permitir que los auriculares de realidad aumentada y los intercomunicadores compartan haces estrechos de 60 GHz sin interferencias mutuas, presagiando nuevos casos de uso industriales de realidad extendida. El esquema de enlace múltiple de Sony combina el control de 2,4 GHz con cargas útiles de medios de 5 GHz, aumentando el rendimiento en un 55% en pruebas de laboratorio. Los proveedores de tecnología enfatizan las API abiertas para que los clientes puedan integrar la presencia del intercomunicador en paneles de colaboración en el lugar de trabajo más amplios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Uso Final: El Crecimiento Empresarial Supera al Residencial

El segmento residencial retuvo el 40,60% de los ingresos de 2025 en virtud del gran volumen de viviendas y la agrupación de estaciones de puerta con ventas de cerraduras inteligentes. El crecimiento se modera a medida que los hogares de los primeros adoptantes alcanzan la saturación, pero los ciclos de renovación se están acortando porque los requisitos de entrega controlada por aplicación y de envejecimiento en el hogar impulsan a los propietarios a actualizar los timbres analógicos. El segmento empresarial y de campus es el motor de expansión, con una previsión de crecimiento del 8,23% de CAGR hasta 2031. Los gestores de instalaciones priorizan los dispositivos que proporcionan registros de auditoría y se integran con los quioscos de gestión de visitantes. Se proyecta que el tamaño del mercado de intercomunicadores inalámbricos para sitios empresariales alcance USD 5,25 mil millones para 2031, respaldado por funciones de seguridad crítica en almacenes y fábricas de semiconductores.

Los ingresos de USD 10.800 millones de Motorola Solutions en 2024, principalmente de radios móviles terrestres, señalan la disposición de las empresas a pagar una prima por hardware robusto y la plataforma de análisis que lo acompaña. Las agencias gubernamentales adoptan unidades con capacidad de cifrado que se complementan con los corredores LTE de seguridad pública, garantizando la interoperabilidad durante las emergencias. Los distritos educativos todavía modernizan los sistemas de megafonía analógicos, pero los presupuestos destinan cada vez más recursos a tarjetas de pasarela SIP que permiten que las alertas de voz se integren en los troncos de VoIP, ampliando la presencia de la industria de intercomunicadores inalámbricos en los presupuestos del sector público.

Análisis Geográfico

América del Norte generó el 35,70% de los ingresos de 2025, impulsada por los estrictos mandatos de la OSHA y la madura infraestructura de cobertura interior que favorece la adopción temprana de intercomunicadores de 5G privado. Los grandes integradores de sistemas aseguran contratos de mantenimiento a largo plazo, lo que permite ciclos de actualización sostenidos. Las adquisiciones del ejercicio fiscal 2025 muestran que los aeropuertos priorizan rutas de comunicación redundantes tras los incidentes de paralización terrestre de la FAA que pusieron de manifiesto las deficiencias en la resiliencia de voz. El respaldo del Plan Nacional de Investigación y Desarrollo del Espectro a los experimentos de uso compartido dinámico añade certeza política que fomenta el gasto en investigación y desarrollo de los proveedores.

Asia Pacífico registra la CAGR más rápida del 10,42%. La misión de "Mejora de Señal" de China canaliza capital estatal y privado hacia la cobertura móvil interior en 120.000 recintos, creando una plataforma para el despliegue de intercomunicadores inalámbricos. El sector de telecomunicaciones de India, valorado en INR 2,4 billones (USD 29.000 millones) en el ejercicio fiscal 2024, se beneficia de una herramienta regulatoria de calificación de calidad que impulsa a los propietarios a instalar conectividad de alta disponibilidad, elevando las tasas de adopción de intercomunicadores. Las pruebas de cumplimiento japonesas garantizan equipos de bajas emisiones, lo que impulsa a los proveedores nacionales a incorporar filtros de mitigación de interferencias que posteriormente se convierten en ventajas de exportación.

Europa registra un crecimiento constante impulsado por las modernizaciones de edificios inteligentes energéticamente eficientes. Los objetivos marcados por las directivas para la neutralidad de carbono en 2030 requieren redes convergentes que reduzcan la duplicación del cableado. Las regulaciones de seguridad laboral de la UE clasifican la voz dúplex completo como una medida de control crítica en zonas de alto ruido, impulsando la demanda de intercomunicadores con certificación ATEX. América del Sur y Oriente Medio y África ven la adopción de intercomunicadores impulsada por las mejoras en el transporte: los metros de São Paulo y Riad especifican voz IP a lo largo de los bordes de los andenes, y las expansiones hoteleras vinculadas a los corredores turísticos.

Panorama regulatorio

Los intercomunicadores inalámbricos se ubican en la intersección de las aprobaciones de radio, los requisitos de seguridad de los sistemas de edificios y las expectativas de ciberseguridad, que varían según la región y determinan los SKU de producto y los plazos de certificación. En Estados Unidos, las acciones de la FCC, como el Report and Order de febrero de 2024 (FCC-24-22) que permitió a los Wireless Multichannel Audio Systems operar con anchos de banda más amplios (hasta 20 MHz), subrayan cómo la evolución de las normas sigue afectando el audio inalámbrico profesional y los casos de uso similares a intercomunicadores en lugares de alta concentración. En Europa, la Directiva de Equipos Radioeléctricos consolidada (2014/53/UE) sigue siendo el ancla de acceso mediante requisitos esenciales de salud y seguridad, CEM y uso eficaz del espectro, lo que empuja a los proveedores hacia paquetes de pruebas y documentación técnica coherentes en todos los estados miembros.

Los organismos de normalización también están endureciendo los requisitos específicos para intercomunicadores que influyen en las decisiones de diseño de productos habilitados para IP e integrados en edificios. La norma EN IEC 62820-1-1:2026 se publicó en mayo de 2026 como norma fundacional de sistemas de intercomunicación para edificios, actualizando los requisitos de sistema de referencia junto con referencias a marcos de seguridad y CEM más recientes, lo que eleva las expectativas de cumplimiento para productos vendidos en implementaciones reguladas de edificios e instalaciones críticas. Para el audio profesional y eventos, la gobernanza del espectro europeo para dispositivos PMSE se actualizó mediante la Decisión de Ejecución (UE) 2025/105 de la Comisión Europea (publicada en enero de 2025, con el régimen anterior derogado a partir del 1 de julio de 2025), reforzando la necesidad de que los proveedores sigan de cerca las normas de espectro junto con el rendimiento de RF y las capacidades de itinerancia.

Análisis de la cadena de valor

La cadena de valor de los intercomunicadores inalámbricos comienza aguas arriba con chipsets de RF, antenas, baterías, ópticas (para videointercomunicadores) y carcasas reforzadas, luego se extiende a través de la fabricación ODM/OEM y el desarrollo de firmware, seguido de la certificación y la integración de sistemas. La diferenciación se traslada cada vez más hacia las capas de software, incluidas la aprovisionamiento de dispositivos, la gestión de identidad y certificados, y los portales de administración en la nube, a medida que los puntos finales de intercomunicación se conectan mediante planos de medios SIP/WebRTC y se integran en el control de acceso, la gestión de video y ecosistemas más amplios de gestión de edificios. El desarrollo de normas y las pruebas de conformidad actúan como pasos de control, con organismos como ETSI (especificaciones DECT y DECT-2020 NR) e IEC (requisitos de sistemas de intercomunicación para edificios) que determinan las hojas de ruta de productos y las variantes de cumplimiento regional.

En la etapa intermedia, los proveedores combinan RF dedicada (DECT, UHF/VHF, malla) con transporte IP (Wi-Fi/IP y LTE/5G), desplazando el abastecimiento y las expectativas de socios hacia módems de nivel operador, flujos de trabajo SIM/eSIM y fortalecimiento de la ciberseguridad para compradores empresariales. Aguas abajo, distribuidores especializados e integradores de sistemas impulsan implementaciones en empresas, campus, transporte y espacios públicos, combinando hardware de intercomunicación con diseño de red, estudios de RF y puesta en marcha, para luego monetizar servicios recurrentes mediante mantenimiento y gestión remota. Lanzamientos recientes como Clear-Com FreeSpeak Cell (comunicaciones de producción basadas en LTE/5G) y actualizaciones de escalado de software para plataformas de matriz y estación central muestran cómo los proveedores avanzan hacia ecosistemas en lugar de puntos finales individuales, vinculando beltpacks, estaciones base, paneles en la nube y pasarelas IP en ofertas unificadas.

Panorama Competitivo

El mercado de intercomunicadores inalámbricos muestra una fragmentación moderada. Los cinco principales proveedores tienen una participación combinada estimada del 47%, con Motorola Solutions, Zenitel, Clear-Com, Aiphone y Riedel a la cabeza. Motorola aprovecha la integración vertical desde el conjunto de chips hasta los paneles de control SaaS, lo que ayuda a amortiguar los choques de suministro de semiconductores que elevaron los costos de componentes en un 13,1% en 2024. Zenitel se centra en el audio para entornos adversos con carcasas con certificación IECEx para plataformas petrolíferas, obteniendo el estatus de proveedor único en determinadas licitaciones de la plataforma continental noruega. Clear-Com se diferencia a través de radios de itinerancia multibanda que evitan automáticamente las interferencias, ganando contratos de transmisión a largo plazo en recintos olímpicos.

Empresas emergentes como Theatro, recientemente adquirida por Motorola, incorporan análisis de voz con inteligencia artificial que procesan las solicitudes de los trabajadores de primera línea en los pasillos minoristas. El giro hacia el SaaS de Aiphone permite ingresos recurrentes. Las solicitudes de patentes de Meta y Sony ilustran un giro hacia la coexistencia de banda ultraancha y las ganancias de rendimiento de doble enlace, presagiando nuevos participantes con antecedentes en electrónica de consumo. Las asociaciones también florecen; Ericsson se une a Streamwide para ofrecer comunicaciones de voz de misión crítica sobre LTE privado en Charles de Gaulle, una plantilla que ahora están considerando los centros asiáticos. La actividad de fusiones y adquisiciones se intensifica a medida que los proveedores cubren la volatilidad de los precios de los componentes incorporando el ensamblaje de placas de circuito impreso y el diseño de antenas internamente.

La competencia se centra en tres ejes: eficiencia espectral, capacidad de gestión en la nube y refuerzo de la ciberseguridad. Los proveedores con hojas de ruta de firmware de confianza cero y rotación automática de certificados ganan terreno con los directores de seguridad de la información empresariales. Mientras tanto, las estrategias de localización de la cadena de suministro priorizan las plantas electrónicas cercanas para evitar retrasos en el flete y la exposición arancelaria.

Líderes de la Industria de Intercomunicadores Inalámbricos

Panasonic Corporation

Motorola Solutions Inc.

Clear-Com, LLC

Telephonics Corporation

Commend international GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La estandarización está creando espacio para implementaciones de intercomunicación de edificios interoperables y con grado de seguridad que conectan redes residenciales, comerciales y de campus. La publicación de la norma IEC 62820-1-1:2026 en marzo de 2026 formaliza los requisitos de sistema para equipos de intercomunicación de edificios y añade un marco más claro para especificar requisitos de rendimiento y relacionados con la seguridad, lo que respalda la estandarización de adquisiciones para propietarios de instalaciones multisitio e integradores de sistemas. Los proveedores que alineen sus productos y documentación con esta base, al tiempo que se ajustan a los regímenes de cumplimiento de radio regionales, pueden posicionarse para implementaciones a escala donde los compradores buscan diseños repetibles en sus carteras.

Otra oportunidad son las comunicaciones convergentes, donde las funciones de intercomunicación se conectan a redes de push-to-talk de banda ancha y a redes de radio heredadas utilizadas por operadores de seguridad pública, transporte e industria. La actividad de 2026 en torno a la interoperabilidad, incluido el trabajo de LA-RICS que integra MCPTT de banda ancha con LMR P25 a través de ESChat for Government, y el Blount County, Alabama Communications District utilizando Southern Linc y una pasarela para conectar la infraestructura VHF/P25 existente con LTE, refleja una inversión activa en arquitecturas híbridas en lugar de islas de voz aisladas. En paralelo, el impulso de DECT-2020 NR se está reforzando con el lanzamiento por parte del Ministerio Federal de Investigación, Tecnología y Espacio de Alemania del proyecto OpenDECT-X en mayo de 2026 para producir una implementación de referencia modular e interoperable, ofreciendo a proveedores e integradores una vía práctica hacia la conectividad de voz full-duplex y de dispositivos con estándares abiertos, junto con Wi-Fi/IP y LTE/5G.

Desarrollos recientes del sector

- Junio de 2026: Clear-Com reportó pruebas de campo exitosas de FreeSpeak Cell en una red 5G con RTL Deutschland en el circuito de carreras de Nürburgring. La validación de flujos de trabajo de intercomunicación basados en celular en un entorno de producción en vivo exigente amplía el alcance abordable más allá de configuraciones de RF limitadas a un recinto y refuerza el argumento a favor de implementaciones de intercomunicación respaldadas por LTE/5G.

- Mayo de 2025: Motorola Solutions firmó un acuerdo definitivo para adquirir Silvus Technologies por 4.4 mil millones de USD, sumando capacidades MANET utilizadas para redes de voz y datos móviles y resilientes. El movimiento respalda implementaciones adyacentes a la intercomunicación que necesitan redes autoformadas en sitios complejos donde la cobertura Wi-Fi o de infraestructura fija es limitada.

- Septiembre de 2024: Aiphone lanzó la gestión remota AiphoneCloud junto con un kit de entrada telefónica, extendiendo su cartera hacia implementaciones gestionadas de forma centralizada. El aprovisionamiento y la resolución de problemas remotos reducen las visitas de servicio in situ, haciendo más viable la gestión del ciclo de vida basada en suscripción para operadores residenciales y comerciales con múltiples propiedades.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de intercomunicadores inalámbricos abarca dispositivos y componentes de sistema que permiten la comunicación de voz bidireccional sin cableado fijo, típicamente a través de Wi-Fi/IP, DECT, RF, Bluetooth o redes celulares. Los ingresos se contabilizan a partir del hardware de intercomunicación vendido para uso residencial, comercial, industrial y de seguridad pública.

Exclusiones del alcance: se excluyen los sistemas de intercomunicación exclusivamente cableados y el hardware de control de acceso no relacionado que no proporciona comunicación de intercomunicación.

Descripción general de la segmentación

- Por Aplicación

- Seguridad y Vigilancia

- Gestión de Eventos

- Hospitalidad

- Transporte y Logística

- Atención Médica

- Industrial y Manufactura

- Educación

- Otros

- Por Tecnología (Conectividad)

- Wi-Fi/IP

- DECT 6.0

- UHF/VHF Digital (MURS, FRS, etc.)

- Celular LTE/5G

- Zigbee/Bluetooth

- Por Sector de Uso Final

- Residencial

- Comercial

- Campus Empresariales/Corporativos

- Gobierno y Seguridad Pública

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Argentina

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza estableciendo el límite del mercado y construyendo señales de demanda básicas que se puedan seguir cada año. Nos basamos en fuentes públicas como las bases de datos de autorización de equipos de la FCC, los indicadores de gasto en construcción del US Census, las series de salarios y empleo de la Bureau of Labor Statistics para funciones relacionadas con instalación y seguridad, y las estadísticas de comercio y envíos de UN Comtrade para las categorías electrónicas pertinentes.

Junto con esto, revisamos informes anuales de empresas, presentaciones para inversores, catálogos de productos y prensa acreditada para mapear casos de uso como hospitalidad, eventos, sitios industriales y seguridad pública. También se consultan bases de datos de patentes para ver qué tecnologías inalámbricas se están adoptando con el tiempo. Las fuentes aquí listadas son solo ilustrativas, y se utilizaron muchos otros documentos públicos para la recopilación, las verificaciones cruzadas y la aclaración de brechas.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba las tasas de adopción, los ciclos de reemplazo típicos y la evolución de precios en los sistemas basados en Wi-Fi/IP, DECT, RF y celular. Hablamos con fabricantes, socios de canal, instaladores y grandes usuarios finales en las principales regiones, y el objetivo es corregir los supuestos derivados de la investigación documental y luego alinear el modelo con lo que realmente se observa en pedidos e implementaciones.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | APAC: 47% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 34% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 54% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan indicadores de envíos y adopción para reconstruir la base instalada abordable por uso final, que luego se convierte en demanda anual utilizando tasas de reemplazo e instalación nueva. Este total se corrobora luego con aproximaciones selectivas de abajo hacia arriba, en las que los precios de venta promedio muestreados se multiplican por los volúmenes de unidades estimados a partir de verificaciones de canal, y se ajusta cuando las dos vistas muestran brechas persistentes.

Los insumos clave del modelo incluyen la actividad de construcción y renovación, la intensidad de implementación de seguridad y vigilancia, el uso en recintos de eventos y centros de transporte, los cambios en la combinación tecnológica (Wi-Fi/IP frente a DECT y RF), y la evolución del precio de venta promedio según la complejidad del sistema y el tipo de canal. Cuando los datos de unidades son escasos, las brechas se abordan utilizando indicadores sustitutos como las tendencias de capacidad de los instaladores y los patrones de importación, seguido de una verificación de realidad con retroalimentación de expertos.

Las previsiones se elaboran mediante análisis de escenarios respaldado por modelos de tendencia a corto plazo, donde impulsores como los ciclos de construcción, las expansiones de sitios empresariales y la preferencia por conectividad inalámbrica se someten a pruebas de estrés en casos conservadores y base. Los supuestos sobre la combinación tecnológica y los precios se actualizan mediante entrevistas antes de finalizar la curva prospectiva.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes como las tendencias de importación de la electrónica pertinente, los indicadores relacionados con la construcción y las bandas de precios observadas en las principales regiones. Si el modelo produce saltos abruptos que no coinciden con estas señales, se vuelven a revisar los insumos del impulsor y se realizan llamadas de seguimiento para confirmar si ocurrió un cambio real en el mercado.

Antes de la aprobación final, el trabajo pasa por una revisión analítica de múltiples etapas en la que se revalidan y documentan los cálculos, conversiones y supuestos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes, cambios tecnológicos o oscilaciones repentinas en la demanda. Justo antes de la entrega, realizamos una revisión final para garantizar que se reflejen los últimos datos públicos y las notas de expertos.

Tamaño del mercado de intercomunicadores inalámbricos de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los intercomunicadores inalámbricos pueden parecer diferentes entre fuentes porque el alcance de producto incluido, la combinación tecnológica asumida y el momento de las actualizaciones de moneda y precios no siempre están alineados. Las diferencias también aparecen cuando una estimación se apoya más en previsiones a largo plazo, mientras que otra se mantiene más cercana a las señales de implementación a corto plazo.

La principal brecha proviene de si categorías adyacentes, como los intercomunicadores cableados y los paquetes de control de acceso más amplios, se mezclan en la cifra, junto con la rapidez con que se aplica la erosión del PVP o la premiumización en los sistemas Wi-Fi/IP, DECT, RF y celulares. En nuestro caso, los sistemas exclusivamente cableados se dejan fuera y los precios se actualizan con retroalimentación del canal en cada ciclo, y por eso Mordor Intelligence reporta 8.12 mil millones de USD (2026) para el mercado de intercomunicadores inalámbricos, mientras que otras fuentes se ubican más alto o más bajo según su alcance y año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8.12 mil millones de USD (2026) | |

| Consultora Global A | 8.00 mil millones de USD (2026) | Utiliza una construcción de año base diferente en la que el valor de 2026 se proyecta a partir de un punto de partida de 2025, y algunas divisiones de segmento enfatizan las cuotas de interior y hospitalidad, lo que puede desplazar la ponderación de la combinación tecnológica y de precios. |

| Editorial del Sector B | 7.99 mil millones de USD (2025) | Se ancla en un valor de 2025 y aplica una única trayectoria de crecimiento a lo largo de la previsión, con claridad limitada sobre el momento de actualización de precios y sobre si las soluciones agrupadas y el hardware de seguridad no relacionado con intercomunicación se filtran de manera consistente. |

En general, la dispersión se explica por la elección del año base, por la rigurosidad con la que se mantiene el alcance limitado al hardware de comunicación por intercomunicador inalámbrico, y por cómo se actualizan los precios y la combinación tecnológica. Al mantener los insumos vinculados a señales de implementación observables y luego verificarlos de forma cruzada con entrevistas, la cifra final se mantiene trazable y repetible incluso cuando los datos públicos están incompletos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de intercomunicadores inalámbricos?

El mercado alcanzó USD 8,12 mil millones en 2026 y se proyecta que llegue a USD 11,76 mil millones para 2031.

¿Qué segmento de aplicación lidera el mercado de intercomunicadores inalámbricos?

Las aplicaciones de seguridad y vigilancia lideraron con una participación del 37,60% en 2025, lo que refleja su papel en los ecosistemas de seguridad integrados.

¿Por qué los sistemas de intercomunicación LTE/5G están ganando terreno?

Los sistemas LTE/5G ofrecen despliegues rápidos sin cables y una inmunidad superior a las interferencias, respaldando una CAGR del 10,72% hasta 2031.

¿Qué región se está expandiendo más rápidamente en la adopción de intercomunicadores inalámbricos?

Asia Pacífico muestra la CAGR más rápida del 10,42%, impulsada por las iniciativas de cobertura interior de China y los programas de calidad de conectividad de India.

¿Cómo están abordando los proveedores los desafíos de congestión del espectro?

Las soluciones incluyen radios multibanda, selección dinámica de canales y segmentos de 5G privado que operan en bandas licenciadas para evitar la saturación del Wi-Fi.

Última actualización de la página el: