Tamaño y Cuota del Mercado de IoT Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

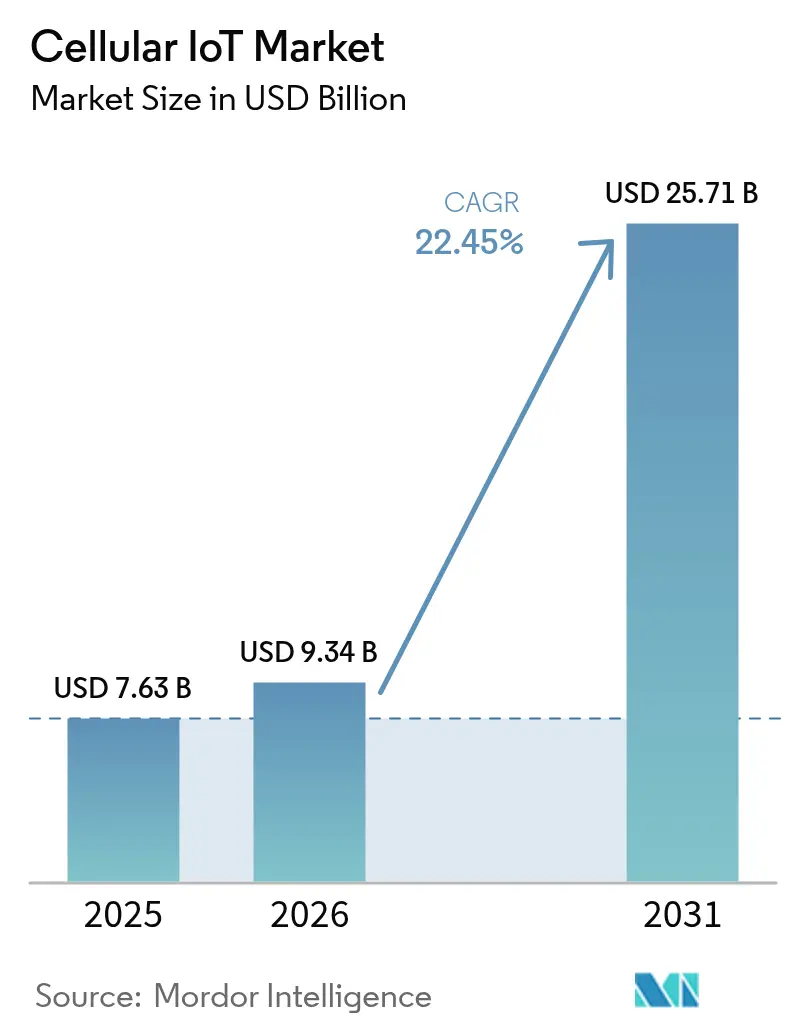

| Tamaño del Mercado (2026) | 9.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IoT Celular por Mordor Intelligence

El tamaño del mercado de IoT celular fue valorado en USD 7.630 millones en 2025 y se estima que crecerá desde USD 9.340 millones en 2026 hasta alcanzar USD 25.710 millones en 2031, a una CAGR del 22,45% durante el período de previsión (2026-2031). La demanda escala sobre la base de la comercialización del 5G RedCap, los mandatos de financiación de ciudades inteligentes y los despliegues de agricultura de precisión que extienden la conectividad más allá de los entornos fabriles. Asia Pacífico sigue siendo el epicentro de la fabricación a escala, lo que permite que el precio de venta promedio de los módulos caiga por debajo de USD 4 y acelera el cambio desde las redes 2G/3G en extinción hacia dispositivos habilitados con 4G Cat-1bis y 5G RedCap. Los operadores en América del Norte, Europa y China continúan migrando hacia despliegues de núcleo 5G autónomo, creando margen para servicios de baja latencia y alta fiabilidad en automatización industrial y movilidad conectada. Los servicios superan el crecimiento del hardware a medida que las empresas dependen de plataformas de gestión de conectividad global y seguridad gestionada para mitigar las regulaciones fragmentadas. Mientras tanto, la capacidad de semiconductores en nodos de ≥65 nm sigue siendo limitada, manteniendo la disciplina de costos en primer plano para los fabricantes de dispositivos, incluso cuando el rendimiento de los chipsets mejora.

Conclusiones Clave del Informe

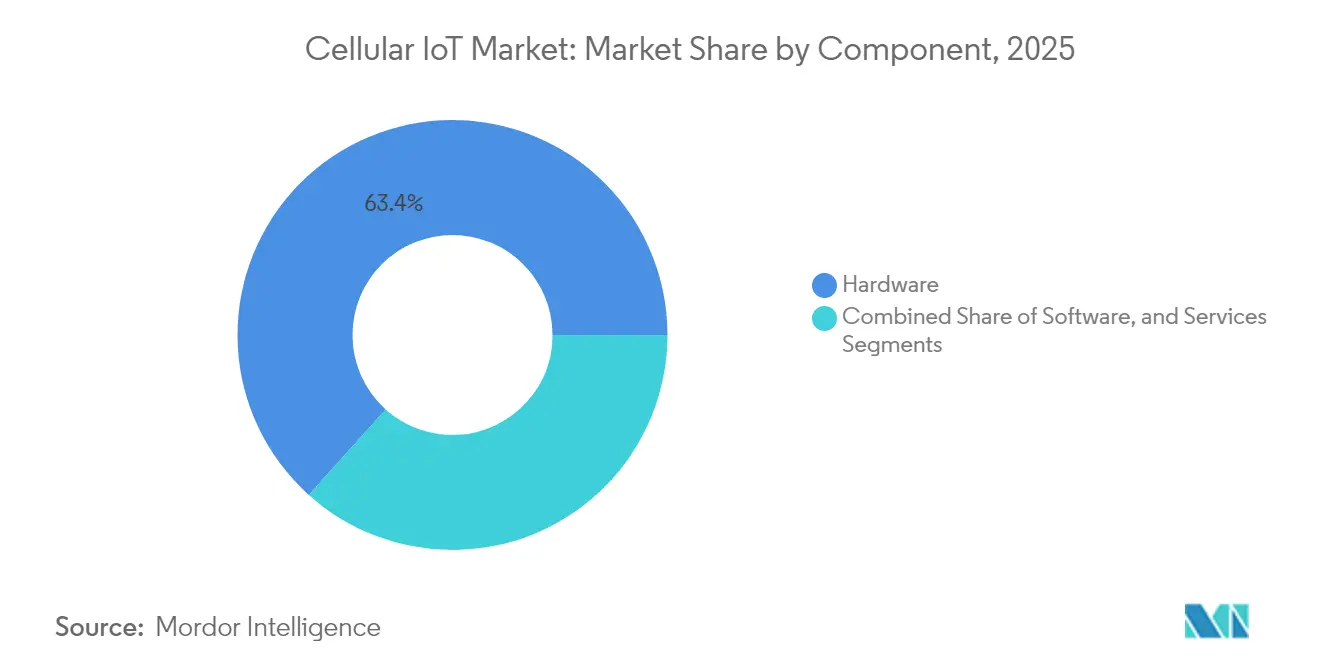

- Por componente, el hardware representó el 63,35% de los ingresos en 2025, mientras que se proyecta que los servicios registren una CAGR del 24,10% hasta 2031.

- Por tecnología, el 4G LTE Cat-1 lideró con una cuota de ingresos del 56,20% en 2025; el 5G RedCap está en camino de crecer a una CAGR del 27,10% hasta 2031.

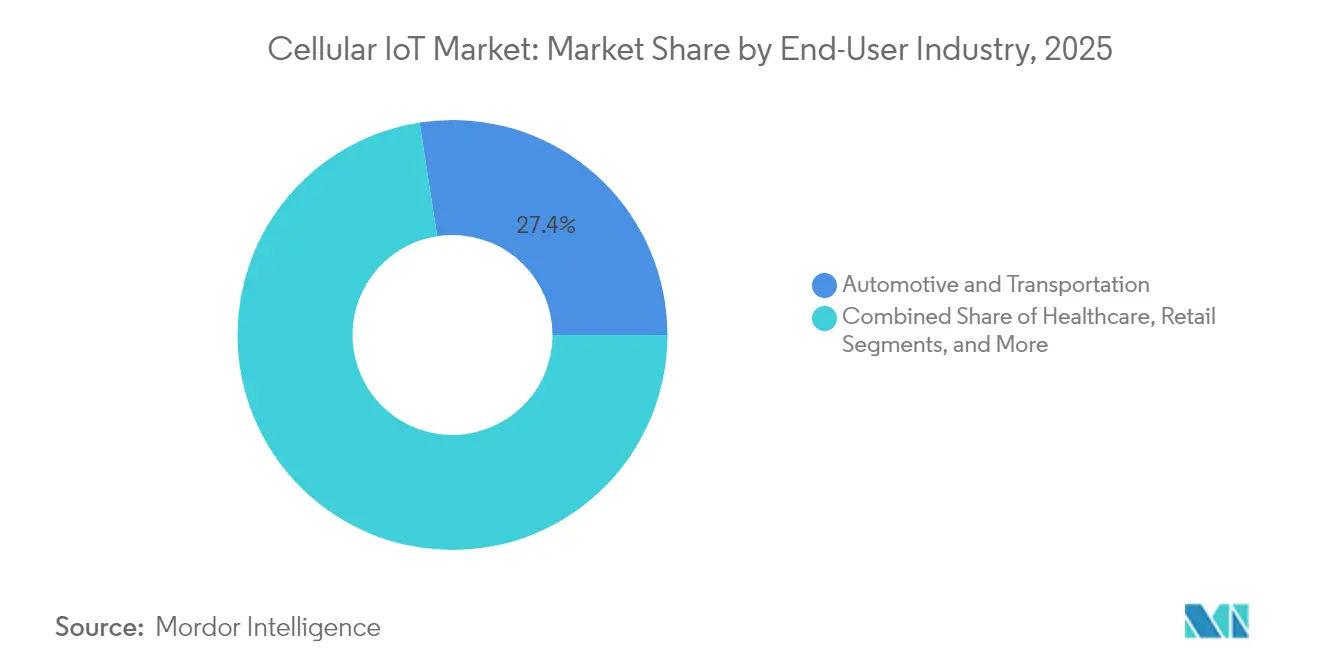

- Por industria de usuario final, el sector automotriz y de transporte mantuvo una cuota de ingresos del 27,45% en 2025; se prevé que la agricultura se expanda a una CAGR del 23,80% hasta 2031.

- Por aplicación, el seguimiento de activos lideró con una cuota de ingresos del 29,40% en 2025; se proyecta que los wearables y dispositivos personales registren una CAGR del 27,90% hasta 2031.

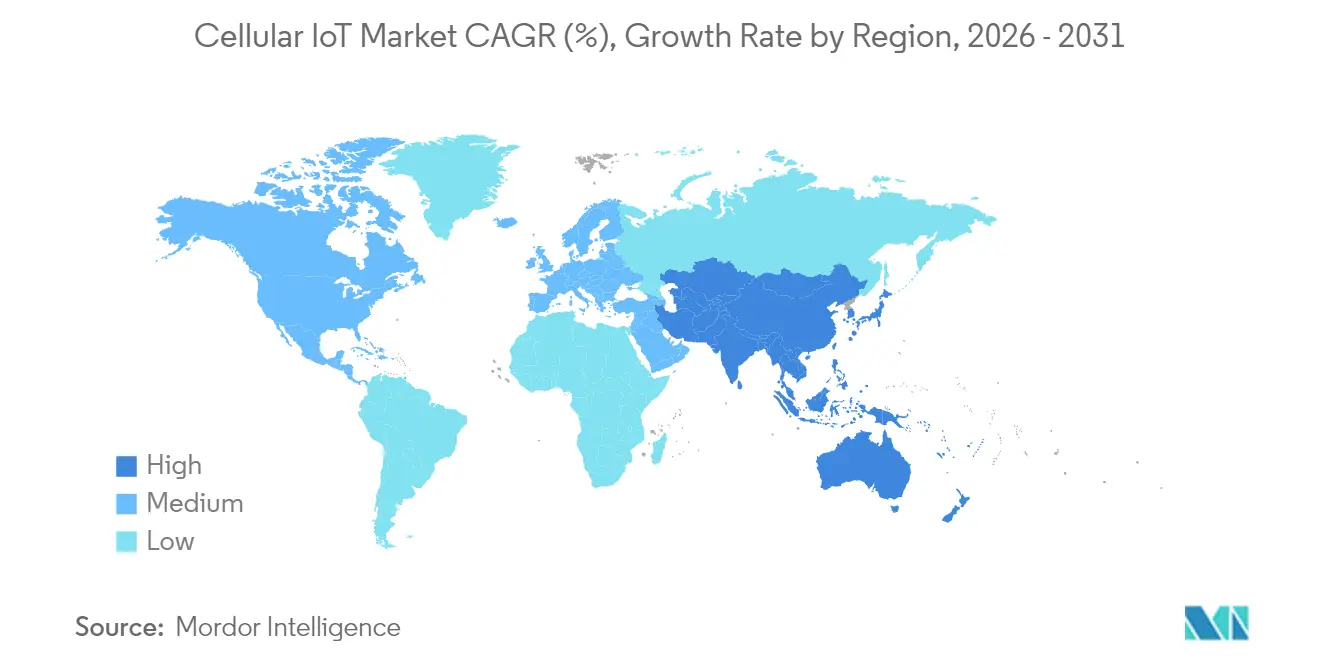

- Por geografía, Asia Pacífico capturó el 69,60% de la cuota del mercado de IoT celular en 2025 y se prevé que crezca a una CAGR del 28,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IoT Celular

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue de 5G SA que habilita IoT URLLC | +4.2% | Global, liderado por China y América del Norte | Mediano plazo (2-4 años) |

| ASPs de módulos por debajo de USD 4 para Cat-1bis | +3.8% | Asia Pacífico como núcleo, con expansión global | Corto plazo (≤ 2 años) |

| Mandatos de ciudades inteligentes NB-IoT financiados por el gobierno | +3.5% | China, UE, India | Mediano plazo (2-4 años) |

| Módulos 5G RedCap que desbloquean dispositivos de nivel medio | +4.5% | América del Norte y UE con adopción temprana | Largo plazo (≥ 4 años) |

| Demanda de seguimiento de activos vinculada a la sostenibilidad | +2.9% | Global con liderazgo de la UE | Mediano plazo (2-4 años) |

| Certificación masiva de eSIM/iSIM | +3.1% | Despliegue global, fabricación en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de 5G SA que habilita IoT URLLC

Las redes 5G autónomas comerciales ofrecen una latencia inferior a 5 ms que las empresas industriales requieren para la automatización de bucle cerrado. El lanzamiento de RedCap de AT&T en junio de 2024 en Dallas permitió a los proveedores de chipsets certificar dispositivos en una red 5G SA en funcionamiento y confirmó reducciones en el consumo de energía del 65% frente a los módulos LTE Cat-4.[1]AT&T, "AT&T lidera con el primer lanzamiento de 5G RedCap," att.comLas pruebas alemanas de Telefonica y las líneas de fabricación Samsung–Hyundai subrayan la preparación, aunque la verdadera escala depende de la cobertura nacional de 5G SA y del suministro asequible de módulos.

ASPs de módulos por debajo de USD 4 para Cat-1bis

Las grandes licitaciones de 2024 en China impulsaron los módulos Cat-1bis por debajo de USD 4, ampliando la base de direccionamiento del 4G antes del cierre de las redes más antiguas. Quectel y Fibocom juntos capturaron dos tercios de los ingresos por módulos, pero la fuerte dependencia de una única región de fabricación ha desencadenado revisiones de seguridad del suministro en Europa y los Estados Unidos. Los proveedores no chinos enfrentan compresión de márgenes; u-blox abandonó el segmento en enero de 2025 tras pérdidas sostenidas.

Mandatos de ciudades inteligentes NB-IoT financiados por el gobierno

La Comisión Nacional de Desarrollo y Reforma de China emitió directrices en mayo de 2024 que exigen despliegues de NB-IoT en medición y monitoreo ambiental para 100 ciudades inteligentes para 2027. La Misión de Ciudades Inteligentes de India y el Programa Nacional de Ciudades Inteligentes Estratégicas de Corea del Sur reflejan la tendencia, canalizando colectivamente miles de millones de dólares hacia la infraestructura de IoT celular. Las políticas garantizan el volumen de dispositivos, estabilizan el retorno de la inversión de los operadores e impulsan la adopción internacional de marcos LPWA estandarizados.

Módulos 5G RedCap que desbloquean dispositivos de nivel medio

La versión 18 del 3GPP introdujo RedCap mejorado con un ancho de banda de 5 MHz mientras mantiene tasas máximas de 10 Mbps. Ericsson, Optus y Qualcomm han demostrado cámaras de inteligencia artificial conectadas por RedCap que mejoran la seguridad de los trabajadores. El lanzamiento de 5G Advanced de T-Mobile en 2025 ya ha posicionado a RedCap como una opción predeterminada para wearables e infraestructura inteligente, reforzando la migración de dispositivos de nivel medio desde las plataformas exclusivas de LTE.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto consumo de energía de los módulos 5G en dispositivos con batería | -2.8% | Global, despliegues remotos | Corto plazo (≤ 2 años) |

| Cierres de redes 2G/3G que generan costos de actualización | -3.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de chipsets Cat-1bis | -2.1% | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Estándares de seguridad IoT fragmentados | -1.9% | A nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto consumo de energía de los módulos 5G en dispositivos con batería

Incluso después de las mejoras de eficiencia de RedCap, el consumo absoluto de energía sigue siendo un desafío para los sensores que apuntan a una vida útil en campo de 10 años. El módulo nRF9151 de Nordic Semiconductor introdujo la salida de Clase de Potencia 5 para extender los ciclos de batería y acomodar enlaces de respaldo satelital esenciales para la agricultura remota. Los fabricantes de dispositivos están integrando opciones de recolección de energía, pero deben equilibrar el costo y el tamaño frente al rendimiento.

Cierres de redes 2G/3G que generan costos de actualización

AT&T suspendió el servicio NB-IoT mientras los operadores europeos eliminan gradualmente el 2G y el 3G hasta 2027, lo que obliga a la actualización de medidores de ciclo de vida prolongado y controladores industriales. Los gastos de actualización disuaden los reemplazos inmediatos, lo que lleva a algunos clientes del sector de servicios públicos a retrasar la expansión hasta que los ecosistemas RedCap maduren completamente. El software de optimización de inventario ayuda a minimizar las cancelaciones contables mediante la programación de intercambios de módulos en paralelo con los cronogramas de cierre del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware se Desplaza hacia la Innovación en Servicios

El hardware contribuyó con el 63,35% de los ingresos de 2025 a medida que los fabricantes se apresuraron a reemplazar las unidades heredadas antes de los cierres de red. Qualcomm registró un crecimiento interanual del 27% en ingresos por IoT hasta USD 1.580 millones en el segundo trimestre de 2025, impulsado por la sólida demanda de chipsets. Se espera que el tamaño del mercado de IoT celular atribuido a los servicios supere al hardware con una CAGR del 24,10% hasta 2031, lo que refleja el aumento de suscripciones para gestión de conectividad global, actualizaciones de firmware por aire y parches de seguridad sin intervención manual.

Las empresas globales ahora insisten en paneles de control unificados que orquestan flotas de múltiples operadores y múltiples tecnologías. KORE Wireless ya gestiona 19 millones de líneas activas en 200 países mediante detección de fallas impulsada por inteligencia artificial. Los equipos de servicios profesionales cubren las brechas de conocimiento en planificación de radio, certificación y cumplimiento normativo. Los contratos de servicios gestionados garantizan ingresos recurrentes que amortiguan la erosión de precios del hardware, alineando los incentivos de los proveedores con el tiempo de actividad y los objetivos de seguridad de los clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: El 4G LTE Mantiene el Liderazgo mientras Emerge el 5G RedCap

El 4G LTE Cat-1 aseguró una cuota de ingresos del 56,20% en 2025 después de que los fabricantes de equipos originales chinos redujeran los precios de los módulos por debajo de USD 4. Los modos LPWA complementarios como LTE-M y NB-IoT sirven a casos de uso de rendimiento ultrabajo, incluidos la medición y la detección de fugas. Las conexiones heredadas de 2G/3G disminuyen más rápido de lo previsto anteriormente porque los operadores están reasignando espectro al 5G SA. El tamaño del mercado de IoT celular para el 4G se reducirá a medida que los clientes migren a RedCap, pero sigue siendo una opción de alto volumen donde la cobertura y el costo superan al ancho de banda.

El 5G RedCap está registrando una CAGR del 27,10% y se considera el puente entre LPWA y el 5G de especificación completa. Samsung y Hyundai validaron RedCap en una prueba de fábrica en febrero de 2025, mostrando latencia determinista y un 40% de ahorro de energía en comparación con LTE-M. Las redes no terrestres que complementan al 5G terrestre están ganando impulso; Viasat y Myriota lanzaron el primer servicio 5G NTN para detección ambiental en marzo de 2025, abriendo caminos para cobertura global en una única referencia de módulo.

Por Industria de Usuario Final: El Liderazgo Automotriz Desafiado por el Auge Agrícola

El sector automotriz y de transporte capturó una cuota de ingresos del 27,45% en 2025 gracias a los módulos de llamada de emergencia obligatorios y la telemática de flotas. Las aplicaciones de vehículo a todo (V2X) están impulsando a los fabricantes de automóviles a incorporar múltiples antenas, y Lear Corporation prevé una oportunidad automotriz de 5G de USD 5.000 millones para 2030. Las actualizaciones de software entregadas mediante enlaces celulares reducen los gastos de recall y mejoran las características de seguridad, arraigando aún más la conectividad en las arquitecturas de los vehículos.

La CAGR del 23,80% de la agricultura se sitúa en el nivel más alto entre los sectores verticales a medida que los agricultores digitalizan la irrigación, el monitoreo del suelo y la gestión del ganado. El proyecto de irrigación de China con 1.614 controladores resultó en un ahorro de agua del 40% y una reducción de mano de obra del 80%. 1NCE reporta que más del 7% de sus clientes activos provienen ahora del sector agrícola, lo que señala una demanda estructuralmente mayor de módulos robustos y de bajo mantenimiento. Los activos remotos a menudo requieren enlaces de respaldo satelital, lo que hace que las combinaciones de modo dual celular-satélite sean atractivas para entornos hostiles o aislados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Dominio del Seguimiento de Activos Enfrenta la Disrupción de los Wearables

El seguimiento de activos entregó una cuota de ingresos del 29,40% en 2025, impulsado por los mandatos de visibilidad de la cadena de suministro. El despliegue de monitoreo de carga de TOPFLYtech para flotas de transporte en los Estados Unidos subraya el potencial de escala a medida que las empresas priorizan el monitoreo basado en condiciones para reducir el desperdicio y las emisiones de CO₂. Los rastreadores avanzados de cadena de frío integran sensores de humedad y choque, alimentando datos en tiempo real a los paneles de control de cumplimiento.

Los wearables y dispositivos personales están creciendo a una CAGR del 27,90%, impulsados por las normas de monitoreo de salud que requieren conectividad de emergencia fluida. Los módulos RedCap reducen el consumo de batería, alentando a los fabricantes de equipos originales a incorporar enlaces celulares en relojes inteligentes y wearables médicos. El eSIM y el iSIM simplifican la activación, y la segmentación de red del 5G admite niveles de calidad de servicio indispensables para alertas críticas. La adopción variará según la región, pero los segmentos premium de consumidores y empresas proporcionan una profunda pista de actualización.

Análisis Geográfico

Asia Pacífico aseguró el 69,60% de los ingresos de 2025 y está en camino de avanzar a una CAGR del 28,60% hasta 2031, sobre la base de los planes nacionales de transformación digital. China espera 4.100 millones de conexiones celulares con licencia para 2030, lo que representa el 70% de los totales globales. El tamaño del mercado de IoT celular vinculado únicamente a los despliegues chinos está en posición de eclipsar a todas las demás regiones combinadas a medida que la cobertura del 5G-Advanced se extiende a provincias adicionales.

La concentración de la fabricación regional reduce los costos de los módulos, pero introduce un riesgo de dependencia que los reguladores occidentales ahora examinan. La Misión de Ciudades Inteligentes de India de USD 5.760 millones y las próximas subastas de espectro RedCap de Indonesia añaden volumen incremental fuera de China. Los mercados emergentes del Sudeste Asiático adoptan paquetes de redes privadas gestionadas en la nube llave en mano que compensan la limitada experiencia local en telecomunicaciones, asegurando que las brechas de conectividad se reduzcan rápidamente. América del Norte se posiciona como el centro de aplicaciones premium, con AT&T y T-Mobile enfocándose en despliegues industriales de baja latencia. Europa coloca el cumplimiento normativo y la sostenibilidad en el centro del gasto en IoT, con Telefonica probando RedCap en Alemania y Ericsson desplegando 5G privado en municipios franceses. La cuota del mercado de IoT celular de Asia Pacífico es poco probable que se erosione antes de 2030, pero la combinación de ingresos se inclinará hacia los servicios gestionados en las tres regiones a medida que el número de dispositivos crezca.

Panorama regulatorio

Las normas de IoT celular se están endureciendo en torno a las aprobaciones de radio, la armonización del espectro y la autorización de dispositivos basada en seguridad, lo que aumenta el trabajo de cumplimiento para las SKU globales. En Estados Unidos, la FCC estableció nuevas medidas que entran en vigor en junio de 2026 para fortalecer la seguridad nacional en la autorización de equipos de telecomunicaciones, incluidas vías de revisión prioritaria para dispositivos probados en Laboratorios de Prueba Confiables. Como resultado, los OEM y los proveedores de módulos están avanzando hacia estrategias de prueba localizadas y una planificación de certificación más temprana.

En otras regiones, los requisitos de espectro y técnicos siguen evolucionando. Indonesia aplicó el KEPMEN KOMDIGI N.º 569 del año 2025 en enero de 2026, añadiendo la Banda 41 (2496-2690 MHz) para dispositivos 4G LTE y 5G NR, y afectando las decisiones de soporte de bandas para los módulos enviados al mercado. En Europa, la CEPT adoptó el Informe 90 en junio de 2025 para definir condiciones armonizadas en la banda de 900 MHz para nuevas tecnologías de banda estrecha más allá de NB-IoT, mientras continúa el trabajo de normalización que alimenta las futuras bases de certificación, incluido el ETSI TS 138.291 v19.3.0 publicado en abril de 2026 para las especificaciones de la capa física de IoT ambiental en 5G NR.

Análisis de la cadena de valor

La cadena de valor del IoT celular abarca el silicio y los componentes de RF (chipsets, gestión de energía, memoria), el diseño y la fabricación de módulos, la integración por parte de los OEM de dispositivos, y la certificación y pruebas, seguidas de la conectividad del operador y los servicios y software recurrentes, como la gestión de conectividad, la gestión de dispositivos y la seguridad. La dinámica del mercado está fuertemente determinada por los proveedores de módulos de alto volumen y sus ecosistemas de fabricación, donde Quectel y Fibocom lideran los ingresos por módulos en esta región e informe. Los operadores y los especialistas en gestión de conectividad monetizan la incorporación de flotas, el aprovisionamiento (incluidos eSIM/iSIM) y las operaciones de ciclo de vida.

Los movimientos recientes en la cadena de suministro también apuntan a un cambio de un abastecimiento en una sola región hacia una producción localizada y modelos de entrega más combinados. En India, Quectel amplió su asociación con Syrma SGS Technology en abril de 2026 para fabricar antenas de IoT localmente, y Optiemus Electronics inició una asociación de fabricación con Quectel en junio de 2026 para producir módulos de comunicación inalámbrica en Noida, lo que indica un ensamblaje regional y una localización de componentes más profundos. En el lado descendente, los operadores están empaquetando más del flujo de trabajo de implementación: AT&T lanzó un servicio de logística industrial y seguimiento de activos en julio de 2026 que combina hardware de sensores (de Wiliot) con conectividad y servicios de campo. Esto refuerza los servicios como una vía de diferenciación junto con la competencia de precios de hardware.

Panorama Competitivo

Dos proveedores chinos —Quectel y Fibocom— acaparan el 64% de los ingresos globales por módulos, lo que les otorga una influencia desproporcionada sobre los precios y las hojas de ruta de componentes. Su apalancamiento de volumen comprime los márgenes de los competidores y crea un riesgo de aprovisionamiento de una sola región que ha ascendido en la agenda de los legisladores occidentales. La adquisición por parte de Qualcomm en febrero de 2025 de los activos de IoT 4G de Sequans Communications por USD 200 millones amplió su cartera de nivel medio y aseguró talento de ingeniería experimentado para el próximo silicio RedCap. Sequans ahora se concentra en el diseño de 5G RedCap, aclarando su nicho en la cadena de valor.

Las asociaciones estratégicas diferencian a los proveedores de soluciones. La alianza de Telit Cinterion con floLIVE y Skylo combina cobertura terrestre y satelital para el seguimiento de activos globales sin interrupciones, una capacidad crítica para los clientes del sector marítimo y minero. La colaboración de T-Mobile con Thales y SIMPL ofrece un kit de conectividad basado en eSIM llave en mano que reduce el tiempo de incorporación para los fabricantes de dispositivos. Los especialistas más pequeños se abren paso en oportunidades de espacio en blanco en sectores regulados —wearables médicos, sensores intrínsecamente seguros o dispositivos clasificados para -40 °C— que exigen certificaciones que a menudo no están presentes en las ofertas de bajo costo.

La escasez de semiconductores en nodos de procesos maduros persiste hasta 2027, lo que pone en duda los pronósticos de volumen. Los proveedores se protegen mediante el aprovisionamiento dual o la transición a nodos más avanzados donde existe capacidad, aunque a costos de oblea más elevados. La seguridad sigue siendo un diferenciador; los fabricantes de módulos que integran elementos seguros con raíz de hardware y se alinean con IEC 62443 registran una mayor adopción en las cuentas industriales que enfrentan legislación de ciberresponsabilidad.

Líderes de la Industria de IoT Celular

Qualcomm Technologies Inc.

AT&T

Ericsson

Huawei Technologies

Fibocom Wireless

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los compradores empresariales están priorizando cada vez más las operaciones de IoT celular de extremo a extremo, lo que crea espacio en blanco para la conectividad gestionada, las herramientas de ciclo de vida de dispositivos y los servicios de seguridad que funcionan en múltiples operadores y tecnologías. Los indicadores de escala en el ecosistema, incluidas las conexiones globales de IoT celular en 4.700 millones en 2025 y los envíos de módulos en 612 millones de unidades, respaldan esta dirección. La inversión y la consolidación en torno a las plataformas de servicios globales de IoT también apuntan a la demanda de ofertas integradas, como el acuerdo entre Telenor y Verdane en mayo de 2026 sobre una estructura de propiedad conjunta para Telenor Connexion (valorada en 7.500 millones de SEK) con compromisos adicionales de capital de crecimiento. Para los proveedores, la oportunidad se centra en simplificar la incorporación global (eSIM/iSIM, paneles unificados) y en empaquetar el cumplimiento normativo y la supervisión como servicios recurrentes a medida que las flotas de dispositivos se expanden entre jurisdicciones.

Las transiciones tecnológicas están ampliando los segmentos direccionables donde se superponen la economía de LTE y la capacidad de 5G. El impulso de RedCap está pasando de las pruebas piloto a una actividad más amplia de los operadores, y el seguimiento del sector cita a 42 operadores en 27 países que invierten en 5G RedCap a abril de 2026. Los programas de validación industrial, incluida la prueba de fábrica de Samsung y Hyundai, ayudan a traducir el URLLC y el comportamiento determinista en diseños desplegables para cámaras, sensores y AGV. Las extensiones no terrestres añaden otra capa de oportunidad para la logística, la agricultura y el monitoreo remoto, donde una única SKU de módulo puede combinar cobertura terrestre y satelital. En paralelo, los debates regulatorios, como las vías de autorización de IoT satelital y M2M en India, resaltan el trabajo continuo de construcción del mercado que los proveedores de soluciones pueden convertir en ofertas de cobertura global.

Desarrollos recientes del sector

- Julio de 2026: AT&T implementó un servicio de logística industrial y seguimiento de activos que combina hardware de sensores de Wiliot con conectividad de red, ensamblaje de kits e instalación en campo. El servicio amplía el papel del operador de proveedor de conectividad a integrador de soluciones, incorporando más valor de implementación a los contratos de servicios gestionados para flotas grandes.

- Junio de 2026: Qualcomm anunció un acuerdo definitivo para adquirir Modular Inc, incorporando capacidades de software orientadas a la IA generativa y agéntica en entornos de borde y centros de datos. Para el IoT celular, los activos adicionales de software de borde refuerzan la fidelidad a la plataforma en torno a la inteligencia en el dispositivo y la gestión del ciclo de vida, que se sitúa junto a las hojas de ruta de módems y módulos.

- Junio de 2024: AT&T lanzó 5G RedCap en su red independiente (standalone) en Dallas, permitiendo a los proveedores de dispositivos certificar productos RedCap en un entorno 5G SA en vivo. El lanzamiento proporcionó una vía de comercialización para dispositivos IoT de gama media que necesitan funciones 5G sin la complejidad total de 5G, respaldando la preparación de operadores y del ecosistema para diseños basados en RedCap.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de IoT celular se contabiliza como los ingresos anuales globales generados por la conectividad basada en celular para máquinas y dispositivos que no son teléfonos móviles, incluidos el hardware, el software y los servicios de conectividad relacionados que se prestan a través de redes celulares con licencia.

Exclusiones del alcance: excluimos la conectividad LPWAN sin licencia, la conectividad de IoT únicamente satelital y los teléfonos móviles de consumo, incluso si estos permiten la gestión de dispositivos basada en aplicaciones.

Visión general de la segmentación

- Por Componente

- Hardware

- Módulos / Chipsets

- Antenas

- Puertas de Enlace y Enrutadores

- Software

- Plataforma de Gestión de Conectividad

- Gestión de Dispositivos

- Plataforma de Seguridad

- Plataforma de Análisis de Datos

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Hardware

- Por Tecnología

- 2G

- 3G

- 4G LTE (Cat-1/Cat-4)

- LTE-M

- NB-IoT

- 5G NR (eMBB y RedCap)

- No Terrestre (Satélite NTN)

- Por Industria de Usuario Final

- Automotriz y Transporte

- Energía y Servicios Públicos

- Manufactura e Industrial

- Salud

- Retail

- Electrónica de Consumo

- Agricultura

- Logística y Cadena de Suministro

- Ciudades Inteligentes / Infraestructura Pública

- Por Aplicación

- Seguimiento de Activos

- Medición Inteligente

- Automatización Industrial

- Monitoreo y Control Remoto

- Wearables y Dispositivos Personales

- Dispositivos para el Hogar Inteligente

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG (Arabia Saudita, EAU, Catar, etc.)

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base de hechos sobre cómo se genera y monetiza la demanda de IoT celular en dispositivos, módulos y planes de conectividad. Se utilizaron referencias públicas para fundamentar los supuestos, como indicadores de la UIT, publicaciones de la GSMA sobre IoT celular y espectro, conjuntos de datos de comunicaciones de la OCDE y publicaciones de reguladores nacionales de telecomunicaciones para el contexto de suscripciones y cobertura.

También se revisaron fuentes que ayudan a traducir la actividad en ingresos, como estadísticas aduaneras y comerciales de envíos de electrónica, bases de datos de patentes para solicitudes relacionadas con IoT celular, y presentaciones de empresas e inversores para conocer la dirección de precios y la combinación de productos. Cuando fue necesario, se utilizaron suscripciones a bases de datos de pago para obtener información financiera y de inteligencia empresarial, noticias y datos financieros, y búsquedas de patentes, de modo que los insumos básicos se mantuvieran coherentes entre regiones y periodos. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Los insumos primarios provinieron de entrevistas y encuestas con participantes del ecosistema de módulos y chipsets, proveedores de conectividad, fabricantes de dispositivos e integradores de sistemas, además de compradores informados en casos de uso de alto volumen, como la medición inteligente, el seguimiento de activos y el monitoreo industrial. Utilizamos estas conversaciones para confirmar el momento de adopción por región, los precios típicos de conexión y cómo se están presupuestando y contratando las implementaciones de LTE-M, NB-IoT y IoT 5G temprano, lo que luego ayudó a cerrar las brechas dejadas por los datos públicos.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28 % | Directivos (CXO): 19 % | Asia-Pacífico: 37 % |

| Nivel medio: 50 % | Líderes funcionales/de unidad: 35 % | EMEA: 36 % |

| Actores más pequeños: 22 % | Gerentes: 46 % | América: 27 % |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una reconstrucción descendente (top-down) del pool de demanda, en la que los ingresos de IoT celular se derivan de vincular la base instalada y las incorporaciones netas de dispositivos con conexión celular con los ingresos típicos por conexión y el gasto de habilitación asociado, extendiéndose luego según la combinación tecnológica. Para mantener el modelo fundamentado, se utilizaron aproximaciones ascendentes (bottom-up) selectivas como comprobaciones, como el precio de venta promedio (ASP) muestreado multiplicado por los volúmenes de envío de las principales categorías de módulos y discusiones de canal sobre las bandas de precios de conexión.

Los principales insumos que influyen en los totales incluyen las conexiones activas de IoT celular por región, el cambio de participación entre LTE-M frente a NB-IoT frente a 4G y 5G, las tendencias promedio de ARPU de conectividad por duración de contrato, la erosión de precios de módulos y el ritmo de la retirada del 2G y el 3G que traslada los dispositivos a estándares celulares más nuevos. Para la previsión, se utilizó un análisis de escenarios para reflejar diferentes velocidades de implementación y trayectorias de precios, ajustando los supuestos con opiniones de expertos sobre la expansión de cobertura de los operadores y los ciclos de implementación empresarial. Cuando faltaban desagregaciones detalladas, utilizamos proporciones sustitutivas conservadoras a partir de indicadores públicos adyacentes y luego las volvimos a comprobar en entrevistas antes de finalizarlas.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes, como el crecimiento de conexiones, la expansión de la cobertura y el gasto implícito por dispositivo, de modo que la línea de ingresos se mantenga coherente con la actividad observable del mercado. Cuando apareció una variación, se revisaron los supuestos, se revalidaron los valores atípicos y se activaron llamadas de seguimiento si el cambio parecía estructural en lugar de ruido.

Cada estimación pasa por una revisión de analistas en varias etapas, que incluye comprobaciones lógicas de unidades, conversiones de divisas y alineación de años, seguida de una revisión final de aprobación. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes del mercado, como grandes retiradas tecnológicas, medidas regulatorias o cambios abruptos en los precios. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual, que se pueda rastrear hasta insumos claros.

Comparación del tamaño del mercado de IoT celular de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados del mercado de IoT celular a menudo difieren, incluso cuando el nombre del tema parece el mismo, porque las partidas de ingresos contabilizadas y el momento de conversión a USD no siempre están alineados. Las diferencias en lo que se considera como ingresos de IoT celular, y si se incluyen las conexiones de generaciones anteriores y las capas de plataforma, también tienden a ampliar la dispersión.

Aparece una brecha impulsada por la actualización cuando la erosión del ASP de los módulos y los precios de conectividad se actualizan en momentos diferentes del año, o cuando el momento del tipo de cambio se maneja de forma distinta en los totales multirregionales. Además, algunas estimaciones parecen combinar la conectividad de IoT más amplia o categorías de dispositivos adyacentes, mientras que otras se centran principalmente en las conexiones, lo que cambia la lógica de precios implícita. Al volver a comprobar las bandas de precios y aplicar un momento de conversión de divisas coherente y cercano a la publicación, Mordor Intelligence reduce la desviación que puede producirse cuando los supuestos de años anteriores se trasladan sin revalidación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 9.34 B (2026) | |

| Consultora Global A | USD 7.53 B (2024) | Utiliza un año base anterior y puede enfatizar más los ingresos por conectividad, lo que puede subestimar los ingresos del lado del dispositivo y de habilitación cuando las implementaciones empresariales de varios años todavía están en fase de aumento. |

| Editorial Comercial B | USD 4.90 B (2024) | Parece aplicar un alcance de ingresos más estrecho y una progresión de ASP diferente, lo que puede comprimir los totales cuando las bajadas de precios de los módulos y el momento del tipo de cambio no se actualizan al mismo ritmo que la nueva fijación de precios de los contratos. |

La tabla muestra principalmente que los límites de alcance y las decisiones de sincronización pueden mover la cifra en varios miles de millones de dólares, incluso antes de debatir los supuestos de previsión. Cuando las partidas de ingresos contabilizadas están claramente separadas y los insumos de precios y tipo de cambio se actualizan y se vuelven a comprobar, el tamaño de mercado resultante se vuelve más fácil de reconciliar con las señales de conexión e implementación, y se mantiene más repetible de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IoT celular?

El mercado de IoT celular alcanzó USD 9.340 millones en 2026 y se proyecta que ascienda a USD 25.710 millones en 2031.

¿Qué región lidera el mercado de IoT celular?

Asia Pacífico mantiene una cuota de ingresos del 69,60% y se prevé que crezca a una CAGR del 28,60% hasta 2031, impulsado por iniciativas de ciudades inteligentes y fabricación a gran escala.

¿Por qué es importante el 5G RedCap para el IoT celular?

El 5G RedCap equilibra tasas de datos más altas con menor consumo de energía y costo, permitiendo que los dispositivos de nivel medio, como los sensores industriales y los wearables, migren desde LTE sin la complejidad del 5G completo.

¿Qué segmento de aplicación crece más rápido?

Se prevé que los wearables y dispositivos personales se expandan a una CAGR del 27,90% gracias a la adopción del monitoreo de salud y los módulos RedCap eficientes en energía.

¿Cómo están afectando los precios de los módulos a la adopción?

Los módulos Cat-1bis por debajo de USD 4 de los proveedores de Asia Pacífico reducen la barrera de costo, acelerando la sustitución de dispositivos 2G/3G antes de los cierres de red.

¿Qué desafíos podrían frenar el despliegue del IoT celular?

El alto consumo de energía de los módulos 5G en dispositivos con batería, los costos de actualización derivados del cierre de redes heredadas y los estándares de seguridad fragmentados son las principales restricciones destacadas en el período de previsión.

Última actualización de la página el: