Tamaño y Participación del Mercado de Localizadores de Servicios Públicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

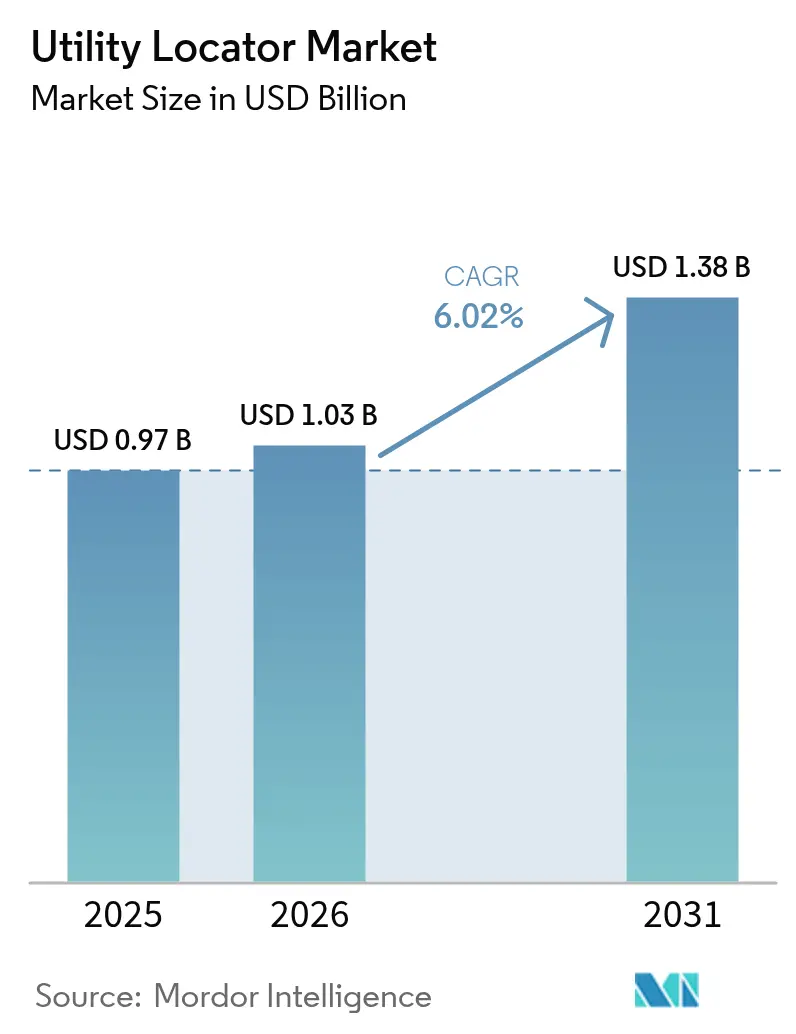

| Tamaño del Mercado (2026) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Localizadores de Servicios Públicos por Mordor Intelligence

El tamaño del mercado de localizadores de servicios públicos en 2026 se estima en USD 1,03 mil millones, creciendo desde el valor de 2025 de USD 0,97 mil millones con proyecciones para 2031 que muestran USD 1,38 mil millones, creciendo a una CAGR del 6,02% durante 2026-2031. El crecimiento está impulsado por la confluencia de infraestructura envejecida, mandatos más estrictos de seguridad en excavaciones y la obtención de imágenes del subsuelo de próxima generación que transforma la gestión de riesgos en un flujo de trabajo continuo y basado en datos. Las expectativas de detección en tiempo real, la expansión de los programas de fibra óptica y el soterramiento para la resiliencia de la red elevan el gasto tanto en equipos como en soluciones basadas en servicios, mientras que la inflación del precio del cobre estimula cambios de diseño hacia materiales alternativos. Mientras tanto, el interés del capital privado, las inversiones en automatización y las restricciones de mano de obra están remodelando las estrategias competitivas en el mercado de localizadores de servicios públicos.

Conclusiones Clave del Informe

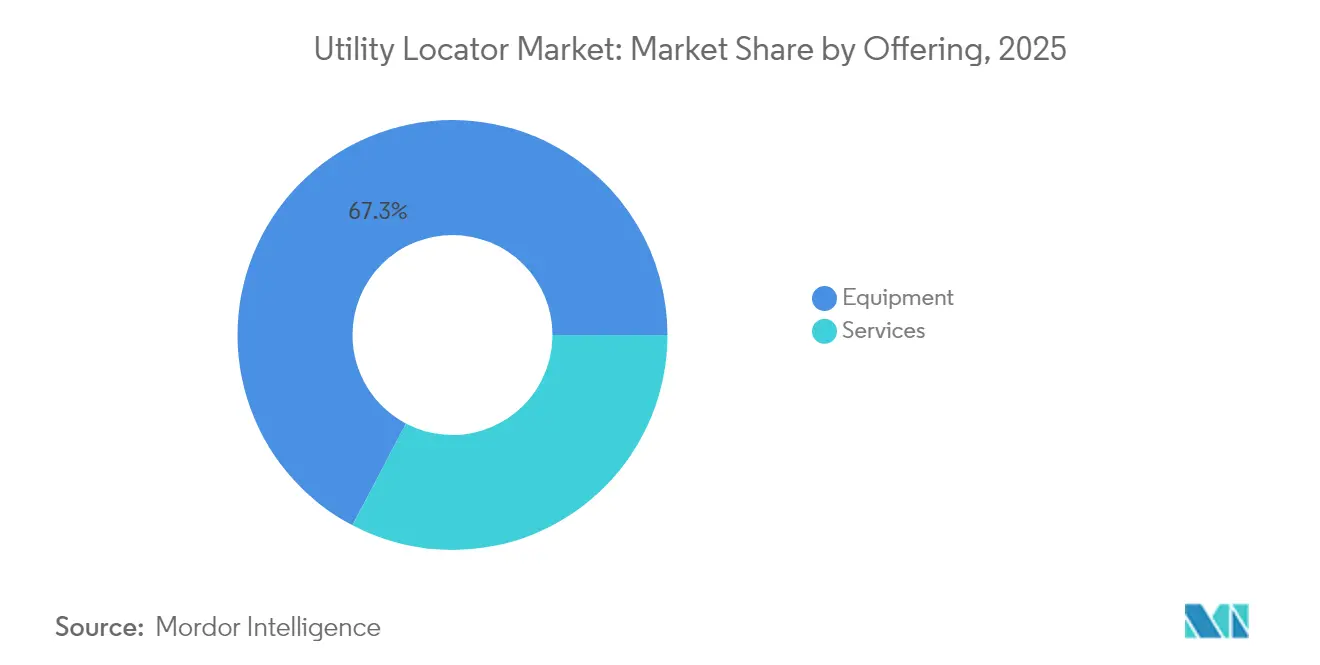

- Por oferta, los equipos lideraron con una participación de ingresos del 67,30% en 2025; se proyecta que los servicios se expandan a una CAGR del 7,12% hasta 2031.

- Por objetivo, los servicios públicos metálicos mantuvieron el 53,40% de la participación del mercado de localizadores de servicios públicos en 2025, mientras que se prevé que la detección no metálica crezca a una CAGR del 6,79% hasta 2031.

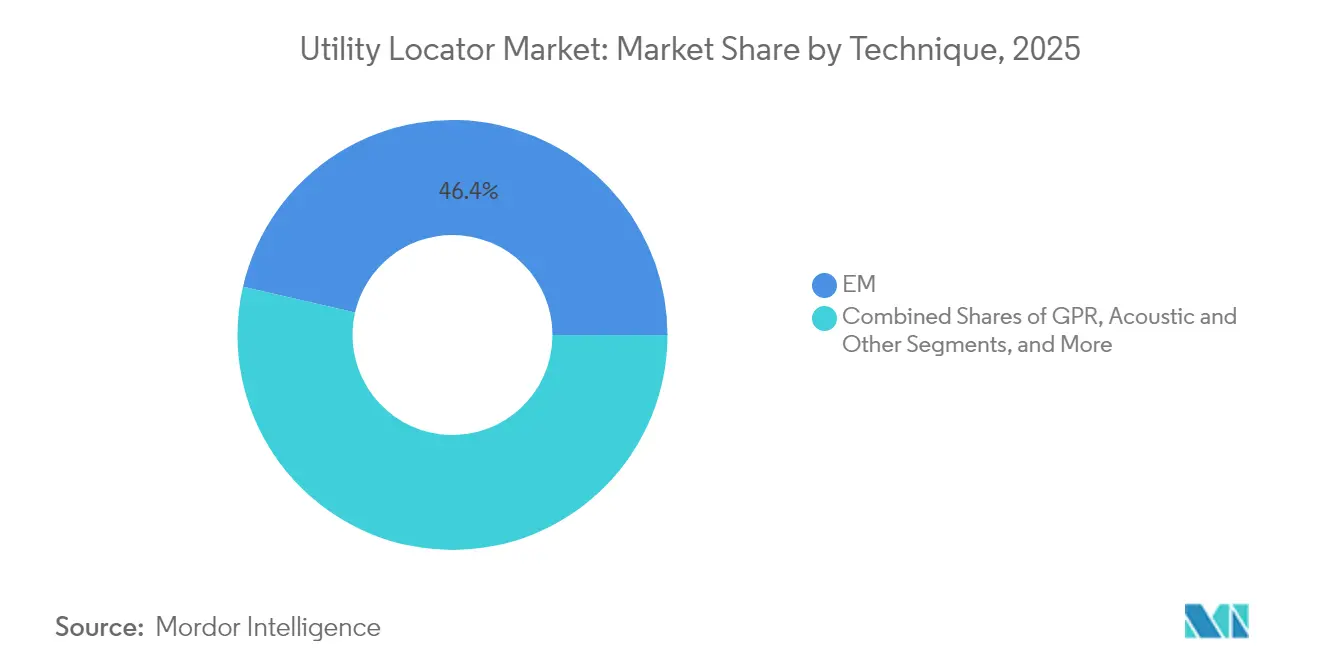

- Por técnica, la detección electromagnética representó el 46,40% del tamaño del mercado de localizadores de servicios públicos en 2025; el radar de penetración terrestre (GPR) avanza a una CAGR del 6,52%.

- Por aplicación, las tuberías de petróleo y gas representaron una participación del 28,60% del tamaño del mercado de localizadores de servicios públicos en 2025, mientras que las telecomunicaciones y los despliegues de fibra avanzan a una CAGR del 7,46%.

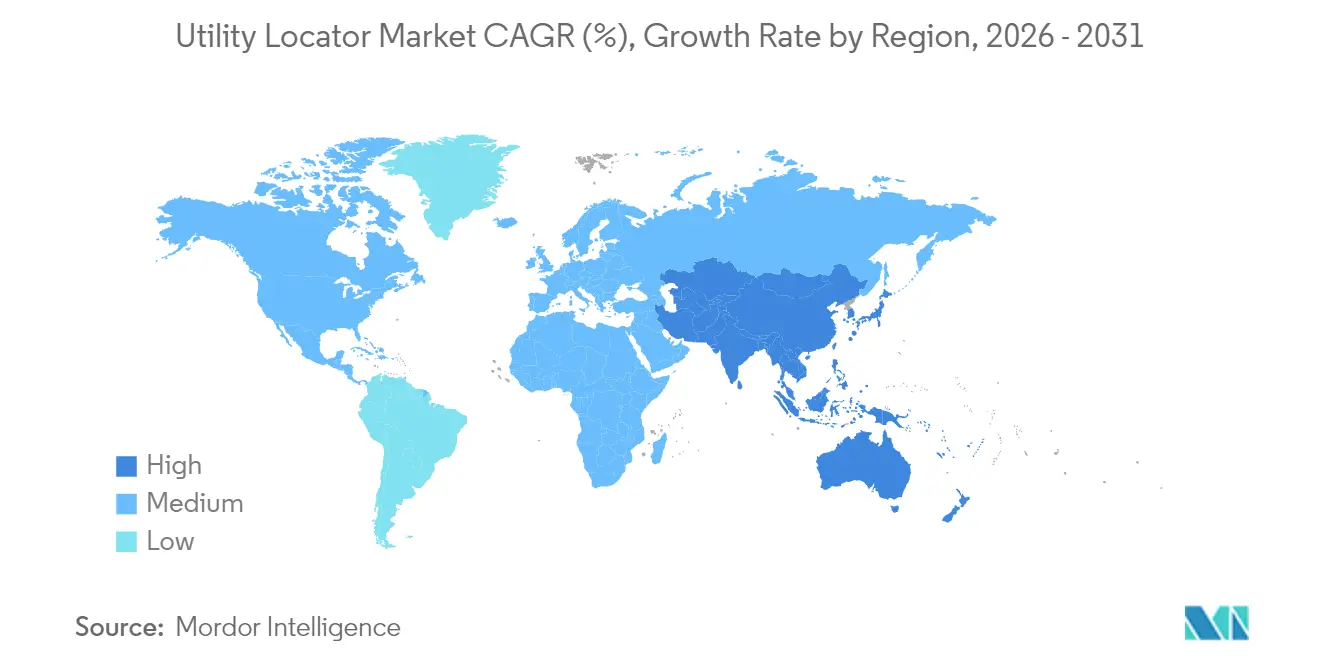

- Por geografía, América del Norte retuvo una participación del 34,70% en 2025; Asia Pacífico está proyectada para registrar la CAGR más rápida del 7,46%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Localizadores de Servicios Públicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de detección en tiempo real | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Inspecciones impulsadas por la antigüedad de la infraestructura | +0.9% | América del Norte y Europa como núcleo, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Leyes obligatorias 811 / Llame Antes de Excavar | +0.8% | Predominio en América del Norte, adopción selectiva en la UE | Corto plazo (≤ 2 años) |

| Despliegues de fibra óptica que requieren localizaciones precisas | +1.1% | Global, con Asia Pacífico y América del Norte a la cabeza | Mediano plazo (2–4 años) |

| Plataformas de mapeo remoto de servicios públicos habilitadas por IA | +0.7% | Adopción temprana en América del Norte y Europa, Asia Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Programas de soterramiento para la resiliencia de la red | +0.6% | Enfoque en América del Norte y Europa, expansión impulsada por el clima | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Detección en Tiempo Real

Los calendarios de construcción se están comprimiendo mientras que el impacto promedio contra un servicio público cuesta USD 56.000 en daños, lo que lleva a propietarios y contratistas a pasar de las verificaciones previas a la excavación hacia la verificación continua de activos en tiempo real. La integración del flujo de trabajo impulsado por IA de AT&T ilustra cómo los principales operadores de redes incorporan localizaciones predictivas en las operaciones diarias. La detección distribuida por fibra óptica convierte ahora la fibra instalada en monitores de vibración en vivo que advierten sobre riesgos de excavación. Los proyectos en ciudades con servicios públicos densos requieren verificación instantánea antes de cada extracción de zanja, convirtiendo a los receptores electromagnéticos conectados a la nube y al GPR multicanal en el conjunto de herramientas estándar. Los proveedores responden con aplicaciones móviles que transmiten datos de campo y alertan a los equipos en el momento en que se superan los umbrales de proximidad. Este cambio de comportamiento reencuadra la localización de servicios públicos como un servicio de protección continuo, no como un paso único previo a la excavación, ampliando el mercado de localizadores de servicios públicos.

Inspecciones Impulsadas por la Antigüedad de la Infraestructura

La Ley de Inversión en Infraestructura y Empleo destina USD 550 mil millones a proyectos en Estados Unidos hasta 2026, gran parte de ellos destinados a la renovación de activos subterráneos. Los modelos de aprendizaje automático ahora clasifican las secciones de tuberías según la probabilidad de falla, lo que impulsa a las empresas de servicios públicos a escanear el 19% de las redes en un ciclo de 11 años.[1]Fabrizio Arrichiello, "Aprendizaje Automático para el Monitoreo de Tuberías de Agua," MDPI, mdpi.com La evaluación del estado requiere una obtención de imágenes más profunda que las localizaciones convencionales, por lo que las autoridades del agua combinan GPR multicanal con verificación electromagnética para medir el espesor de las paredes y la corrosión. Los sensores de deformación de fibra óptica integrados a lo largo de las conducciones principales permiten el monitoreo permanente de la salud estructural, vinculando los localizadores con las plataformas de gestión de activos. A medida que la vida útil de las tuberías se acorta y aumenta la responsabilidad por riesgo de fugas, la demanda se desplaza desde simples marcaciones hacia gemelos digitales del subsuelo ricos en datos, impulsando el gasto incremental dentro del mercado de localizadores de servicios públicos.

Leyes Obligatorias 811 / Llame Antes de Excavar

La Alianza de Terreno Común contabiliza más de 450.000 impactos anuales en los Estados Unidos, lo que motiva a los reguladores a endurecer las sanciones y auditar la precisión. Las líneas de servicios públicos privadas, que representan más del 60% de todos los activos enterrados, a menudo quedan fuera de la cobertura tradicional de llamada única, abriendo un gran nicho de servicios de localización privada. Recientes roturas de tuberías de agua en Katy, Texas, desencadenaron moratorias de emergencia en las obras de fibra, poniendo de relieve el costo de las localizaciones imprecisas. Los departamentos de transporte ahora exigen mapas de subsuelo con precisión de levantamiento topográfico durante el diseño del proyecto, obligando a los contratistas a obtener datos de alta resolución sobre servicios públicos antes de la presentación de ofertas. Esta tendencia política amplía el mercado direccionable de localizadores de servicios públicos y recompensa a los proveedores que certifican la precisión a través de flujos de trabajo integrados de GPR y GPS.

Despliegues de Fibra Óptica que Requieren Localizaciones Precisas

La fibra alcanza ahora el 55,6% de los hogares de Estados Unidos e impulsa una construcción de redes global de USD 125.000 a 250.000 millones por año. La microzanja en derechos de vía congestionados necesita precisión milimétrica para evitar líneas de gas, electricidad y aguas pluviales. Los informes que vinculan los despliegues de fibra en Arizona con interrupciones del servicio subrayan los riesgos reputacionales cuando las localizaciones fallan. Los contratistas, por tanto, utilizan sistemas híbridos que combinan localizadores electromagnéticos para instalaciones metálicas con GPR mejorado por IA para conductos de plástico. Los propietarios de servicios públicos están codificando normas de separación específicas para fibra, por lo que los métodos de detección avanzada aseguran precios premium. Estos proyectos aumentan significativamente el conjunto de ingresos por servicios del mercado de localizadores de servicios públicos, especialmente en Asia Pacífico, donde el programa subterráneo de USD 551 mil millones de China acelera la demanda.[2]"China Compromete USD 551 Mil Millones para Infraestructura Subterránea," South China Morning Post, scmp.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de equipos Y mantenimiento | -0.8% | Global, con impacto agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de técnicos capacitados en GPR/EM | -1.1% | Agudo en América del Norte y Europa, en expansión a nivel global | Mediano plazo (2–4 años) |

| Interferencia de radiofrecuencia urbana que degrada la precisión | -0.6% | Centros urbanos a nivel global, particularmente en áreas metropolitanas densas | Mediano plazo (2–4 años) |

| Estándares dispares de datos del subsuelo | -0.4% | Global, con variaciones regionales en la implementación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Equipos y Mantenimiento

Un conjunto de GPR multicanal puede costar hasta USD 100.000, mientras que los receptores electromagnéticos premium se aproximan a USD 5.000; las tarifas de alquiler ascienden a USD 400 al mes para GPR y USD 300 a la semana para dispositivos EM. Los precios récord del cobre de USD 5,20 por libra en 2024 provocaron aumentos del 45% en los costos del cableado, lo que lleva a los fabricantes a explorar sustitutos de aluminio y antenas de circuito impreso. Los contratos anuales de calibración, exigidos por muchos propietarios públicos, añaden miles de dólares en gastos generales de servicio. Las empresas de servicios más pequeñas tienen dificultades para amortizar el capital del equipo en trabajos intermitentes, ralentizando la adopción en regiones sensibles al precio. Los modelos de equipo como servicio emergen, aunque los márgenes dependen de una alta utilización, lo que limita la viabilidad para los contratistas rurales. El obstáculo de los costos frena una adopción más amplia dentro del mercado de localizadores de servicios públicos hasta que los precios del hardware se estabilicen.

Escasez de Técnicos Capacitados en GPR/EM

La construcción de fibra por sí sola necesita 28.000 trabajadores adicionales, pero la localización de servicios públicos exige competencias especializadas en teoría electromagnética, lectura de señales GPR y normas de seguridad. Los cursos de certificación cuestan entre USD 1.000 y 3.000 y requieren prácticas de campo de varios días, creando barreras de entrada. Los analistas experimentados en GPR siguen siendo escasos porque la interpretación combina conocimientos de geofísica e ingeniería civil. CASE Construction Equipment ahora comercializa maquinaria orientada a aumentar la productividad de los equipos que luchan con la escasez de mano de obra. Los proveedores están integrando la autoclasificación por IA en el software GPR para compensar la escasez de habilidades, aunque las complejas condiciones del suelo urbano todavía requieren revisión experta. La escasez de mano de obra, por tanto, limita la capacidad operativa, moderando el crecimiento a pesar de un mercado de localizadores de servicios públicos en expansión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Impulso a Pesar del Liderazgo de los Equipos

Los equipos contribuyeron con USD 652,81 millones en 2025, lo que representa una participación del 67,30% del mercado de localizadores de servicios públicos. La base instalada de transmisores electromagnéticos, localizadores de fallas en cables y equipos GPR multicanal sigue siendo fundamental porque los contratistas no pueden realizar trabajo de campo sin hardware. Sin embargo, los ingresos por servicios se aceleran a una CAGR del 7,12%. Los operadores de telecomunicaciones, las empresas de agua y los organismos municipales subcontratan cada vez más el flujo de trabajo completo de localización, favoreciendo las entregas llave en mano que combinan el escaneo in situ con la curación de datos e informes regulatorios. Se proyecta que el tamaño del mercado de localizadores de servicios públicos para los servicios alcance USD 479,12 millones en 2031. Las plataformas de gemelo digital, los paneles de control de tasa de aciertos por IA y las garantías contra daños mejoran el valor del contrato, lo que permite a los proveedores de servicios exigir precios premium frente a los compradores de equipos con uso intensivo de capital.

Las tendencias más amplias de transferencia de riesgos también impulsan los servicios. Las aseguradoras ahora recompensan a los desarrolladores que utilizan localizadores certificados, orientando la demanda hacia especialistas de terceros. Los proveedores de equipos reaccionan agrupando software y soporte de campo, desplazando su modelo hacia el equipo como servicio. Esta vía híbrida desdibuja la línea histórica entre proveedores de equipos y contratistas de servicios, intensificando la competencia y alimentando adquisiciones transfronterizas que reconfiguran la industria de localizadores de servicios públicos.

Por Objetivo: La Detección No Metálica Crece

Las tuberías, cables y conductos metálicos todavía dominaron el 53,40% del panorama objetivo en 2025, gracias a las líneas de transmisión de acero y los conductores de electricidad de cobre. Esta participación representa USD 517,98 millones del tamaño del mercado de localizadores de servicios públicos. Sin embargo, las conducciones de agua de plástico y los conductos de fibra se están multiplicando, lo que provoca que los ingresos por detección no metálica aumenten un 6,79% anual. Los avances en GPR de frecuencia escalonada y sondas acústicas de tubería dentro de tubería ofrecen una estimación de profundidad fiable de activos de PVC y HDPE, reduciendo las brechas de precisión históricas. Las regulaciones de las ciudades inteligentes ahora obligan a los municipios a almacenar datos de todos los activos enterrados independientemente del material, impulsando el mercado de localizadores de servicios públicos.

A medida que los ciclos de reemplazo se orientan hacia plásticos resistentes a la corrosión, los localizadores deben perfeccionar técnicas como antenas acopladas al terreno en polarizaciones duales o insertos de cable rastreable. La investigación publicada sobre GPR multifrecuencia muestra una reducción del error de profundidad por debajo de 10 cm para suelos secos, reafirmando la madurez de la tecnología. Estos avances técnicos aceleran la adopción para laterales de gas de plástico y bancos de conductos vacíos, reforzando el impulso dentro de la industria de localizadores de servicios públicos.

Por Técnica: El GPR Avanza Mientras el EM Mantiene su Posición Central

La detección por campo electromagnético (EM) mantuvo el 46,40% de los ingresos en 2025, equivalente a USD 450,08 millones, gracias a su rentabilidad para objetivos metálicos y la facilidad de capacitación del operador. No obstante, la demanda del mercado de localizadores de servicios públicos de imágenes del subsuelo de alta definición impulsa los ingresos por GPR a una CAGR del 6,52%, empujando su participación hacia el 37% en 2031. El software habilitado por IA ahora crea renderizados tomográficos en vivo, eliminando la necesidad de posprocesamiento especializado. La actualización del GS9000 de Screening Eagle ilustra esta característica, transmitiendo en vivo cortes de profundidad a tabletas para interpretación inmediata.

El EM sigue siendo indispensable para búsquedas lineales largas en líneas metálicas donde las relaciones profundidad-longitud son favorables. Los flujos de trabajo combinados de EM+GPR están, por tanto, en aumento, con equipos integrados que capturan ambas señales en un solo paso. Los proveedores invierten en algoritmos de fusión entre sensores, alimentando motores en la nube que asignan puntuaciones de confianza a cada objeto detectado. Esta convergencia impulsa las licencias de software recurrentes y posiciona el análisis de datos como un nuevo pilar de ingresos para el mercado de localizadores de servicios públicos.

Por Aplicación: Las Telecomunicaciones Avanzan para Desafiar al Petróleo y Gas

Las tuberías de petróleo y gas representaron el 28,60% de los ingresos de 2025, lo que se traduce en USD 277,42 millones a medida que los operadores cumplen con los mandatos de prevención de derrames. Sin embargo, los proyectos de telecomunicaciones y fibra se expanden a un 7,46% anual sobre la base de la densificación 5G y los estímulos para la banda ancha. Se espera que la participación del mercado de localizadores de servicios públicos en telecomunicaciones supere el 25% en 2031. La microzanja de fibra requiere localizaciones casi continuas a lo largo de ranuras estrechas de apenas 5 centímetros de ancho, lo que obliga a los contratistas a desplegar GPR compactos en carros y sondas electromagnéticas.

La modernización de la red eléctrica añade trabajo constante a medida que los propietarios de líneas de transmisión soterran los cables para mitigar el riesgo de incendios forestales. Las agencias de agua y alcantarillado financian programas de reducción de fugas, combinando GPR con estudios hidrofonos para localizar los puntos de rotura de tuberías. Los proyectos ferroviarios, aunque son un nicho, exigen localizaciones de alta precisión en pasos a nivel y secciones de túneles. La atracción multisectorial resultante asegura el crecimiento del volumen al tiempo que protege los ingresos de las caídas de una sola industria en el mercado más amplio de localizadores de servicios públicos.

Análisis Geográfico

América del Norte capturó el 34,70% de los ingresos de 2025, anclada por el cumplimiento obligatorio del sistema 811 y el reemplazo a gran escala de las principales conducciones de gas de hierro fundido heredadas. Estados Unidos por sí solo procesó más de 38 millones de tickets de llamada única, creando una sólida base para el mercado de localizadores de servicios públicos. Las presiones salariales y un ecosistema de alquiler maduro mantienen una alta rotación de equipos, respaldando las ventas premium de EM y GPR incluso en medio de la inflación de costos.

Asia Pacífico, impulsada por el plan de inversión subterránea de USD 551 mil millones de China, exhibe la CAGR más rápida del 7,46% hasta 2031. Las extensiones de metro en megalópolis, los corredores de carreteras inteligentes y las redes troncales nacionales de fibra exigen el despliegue masivo de furgonetas GPR multicanal y sensores montados en drones. La Misión de Ciudades Inteligentes de India añade mayor impulso a través de mandatos para registros integrales del subsuelo en más de 100 centros urbanos. La creciente adopción de la región reduce la brecha de ingresos con América del Norte, preparando el escenario para cambios de liderazgo en el mercado de localizadores de servicios públicos.

Europa mantiene un crecimiento equilibrado a medida que los propietarios de servicios públicos digitalizan registros de activos centenarios. La iniciativa de mapeo nacional del Reino Unido impulsa a los contratistas a lograr precisión de levantamiento topográfico, mientras que Alemania canaliza fondos de adaptación climática hacia el soterramiento de la red eléctrica. El ruido de radiofrecuencia urbana, especialmente en los núcleos de ciudades más antiguas, desafía el rendimiento del EM, lo que a su vez impulsa la demanda de GPR. Los mercados emergentes de Europa del Este recurren a las subvenciones de cohesión de la UE para actualizar las redes de agua, brindando nuevas oportunidades de servicio. En conjunto, estos programas refuerzan una perspectiva estable a largo plazo para el mercado de localizadores de servicios públicos en Europa.

Panorama Competitivo

El campo competitivo combina fabricantes de hardware consolidados con disruptores centrados en software. Radiodetection, Subsite Electronics, Leica Geosystems y Vivax-Metrotech aprovechan amplios catálogos y redes de distribuidores para proteger su participación. La alianza de Radiodetection con Trimble Catalyst ahora proporciona posicionamiento a nivel centimétrico dentro de su gama Precision Locator. Subsite presenta carros GPR semiautónomos que se autocalibran entre pasadas, reduciendo la carga de trabajo del operador.

El capital de inversión sigue fluyendo. Exodigo cerró una ronda de USD 118 millones para perfeccionar el mapeo subterráneo impulsado por IA que fusiona datos de sensores en nubes de puntos 3D. 4M Analytics alcanzó 2.500 millas de servicios públicos mapeados y redujo el tiempo de investigación de registros de agencias en un 95%. Empresas de servicios como United States Infrastructure Corporation atrajeron el respaldo de capital privado de Partners Group, lo que señala confianza en la externalización escalable de localización.

Las presiones de costos desencadenan investigación y desarrollo en materiales, con Copperweld promoviendo alambres bimetálicos que reducen el consumo de cobre. El lanzamiento en 2025 de Vermeer del localizador Verifier G3+ FLX añade capacidades de detección de fallas a su base de clientes de equipos de perforación vermeer.com. La interacción del análisis de software, la miniaturización de sensores y los servicios integrados intensifica la competencia, posicionando la precisión de los datos en lugar de las especificaciones del hardware como el diferenciador definitivo dentro del mercado de localizadores de servicios públicos.

Líderes de la Industria de Localizadores de Servicios Públicos

Vivax-Metrotech

Emerson Electric

Geophysical Survey Systems, Inc

Radiodetection Ltd.

Guideline Geo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Vermeer presentó el localizador de servicios públicos Verifier G3+ FLX con capacidades avanzadas de detección de fallas.

- Marzo de 2025: LAPP Tannehill reportó el cobre a USD 5,20 por libra, impulsando aumentos del 45% en los precios del cableado que repercuten en los costos del hardware de localización.

- Febrero de 2025: GBD Magazine destacó los sistemas de relleno de microzanja en redes de fibra de autopistas de peaje, subrayando los altos requisitos de precisión en la localización.

- Enero de 2025: Partners Group adquirió United States Infrastructure Corporation para ampliar su cartera de servicios de infraestructura.

Alcance del Informe Global del Mercado de Localizadores de Servicios Públicos

Un localizador de servicios públicos identifica, localiza y protege los servicios públicos subterráneos mediante la realización de tareas tales como el estudio de mapas de servicios públicos y la realización de investigaciones en línea, el recorrido físico del área para buscar señales de servicios públicos, el uso de equipos para localizar y mapear cables, tuberías y otros elementos subterráneos, y la supervisión de prácticas de excavación seguras para proteger los servicios públicos y a las personas en el lugar.

El Mercado de Localizadores de Servicios Públicos está segmentado por oferta (equipos, servicios), por objetivo (servicios públicos metálicos, servicios públicos no metálicos), por técnicas (campo electromagnético, radar de penetración terrestre), por aplicación (petróleo y gas, electricidad, transporte, agua y alcantarillado, telecomunicaciones) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Equipos |

| Servicios |

| Servicios Públicos Metálicos |

| Servicios Públicos No Metálicos |

| Campo Electromagnético (EM) |

| Radar de Penetración Terrestre (GPR) |

| Acústica y Otros |

| Petróleo y Gas |

| Electricidad |

| Transporte y Ferroviario |

| Agua y Alcantarillado |

| Telecomunicaciones y Fibra |

| Otros Servicios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Oferta | Equipos | |

| Servicios | ||

| Por Objetivo | Servicios Públicos Metálicos | |

| Servicios Públicos No Metálicos | ||

| Por Técnica | Campo Electromagnético (EM) | |

| Radar de Penetración Terrestre (GPR) | ||

| Acústica y Otros | ||

| Por Aplicación | Petróleo y Gas | |

| Electricidad | ||

| Transporte y Ferroviario | ||

| Agua y Alcantarillado | ||

| Telecomunicaciones y Fibra | ||

| Otros Servicios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de localizadores de servicios públicos?

El mercado de localizadores de servicios públicos se sitúa en USD 1.028,39 millones en 2026 y se proyecta que ascienda a USD 1,38 mil millones en 2031.

¿Qué región crece más rápido en servicios de localización de servicios públicos?

Asia Pacífico lidera con una CAGR del 7,46% hasta 2031, impulsada por programas de infraestructura a gran escala en China e India.

¿Por qué los servicios superan las ventas de equipos?

Los propietarios prefieren contratos llave en mano basados en resultados que transfieren el riesgo y aprovechan el análisis por IA, lo que ayuda a los servicios a crecer a una CAGR del 7,12%.

¿Cómo afectan los despliegues de fibra a la demanda de localizadores de servicios públicos?

El despliegue de fibra requiere localizaciones con precisión milimétrica para evitar impactos costosos, impulsando los ingresos por localización relacionados con telecomunicaciones a una CAGR del 7,46%.

¿Qué tecnologías están ganando participación en la detección de servicios públicos no metálicos?

El radar de penetración terrestre con interpretación basada en IA y las herramientas de rastreo acústico están emergiendo como métodos clave para tuberías de plástico y conductos de fibra.

¿La escasez de mano de obra limita el crecimiento del mercado?

Sí, la necesidad de técnicos capacitados en GPR y EM sigue siendo aguda, limitando la capacidad incluso cuando la demanda se acelera, aunque las herramientas asistidas por IA están reduciendo la brecha.

Última actualización de la página el: