Tamaño y Participación del Mercado de Tecnologías de Comunicación Inalámbrica en Salud

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

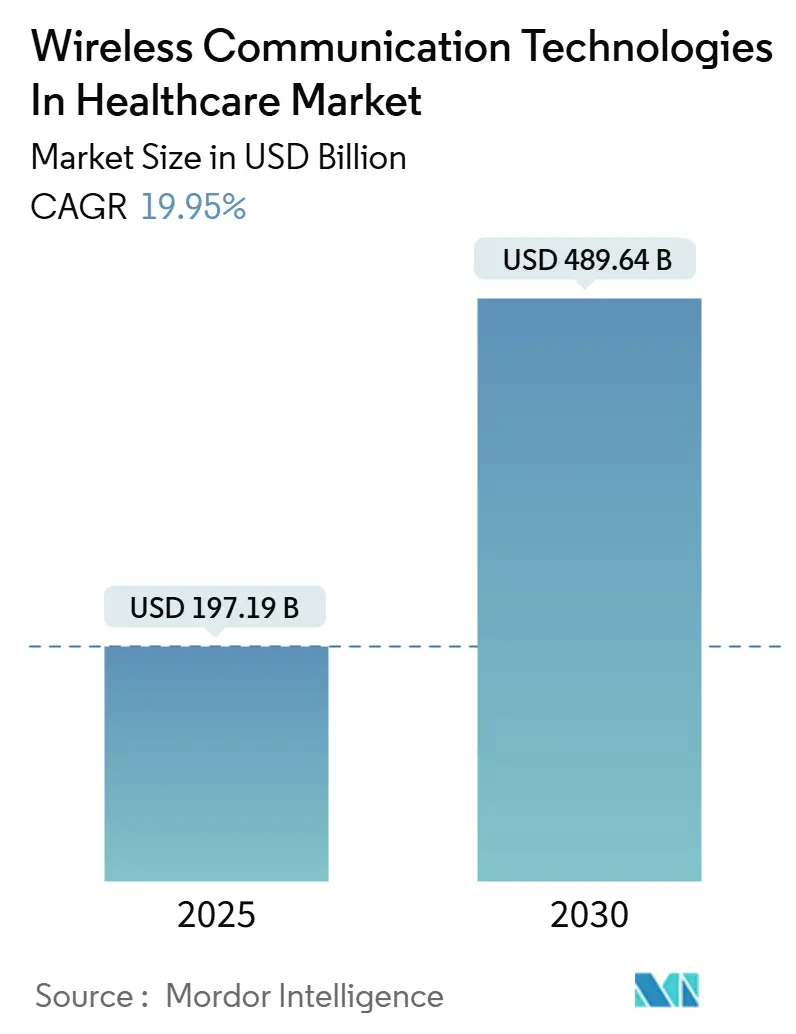

| Tamaño del Mercado (2025) | 197.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 489.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.95% CAGR |

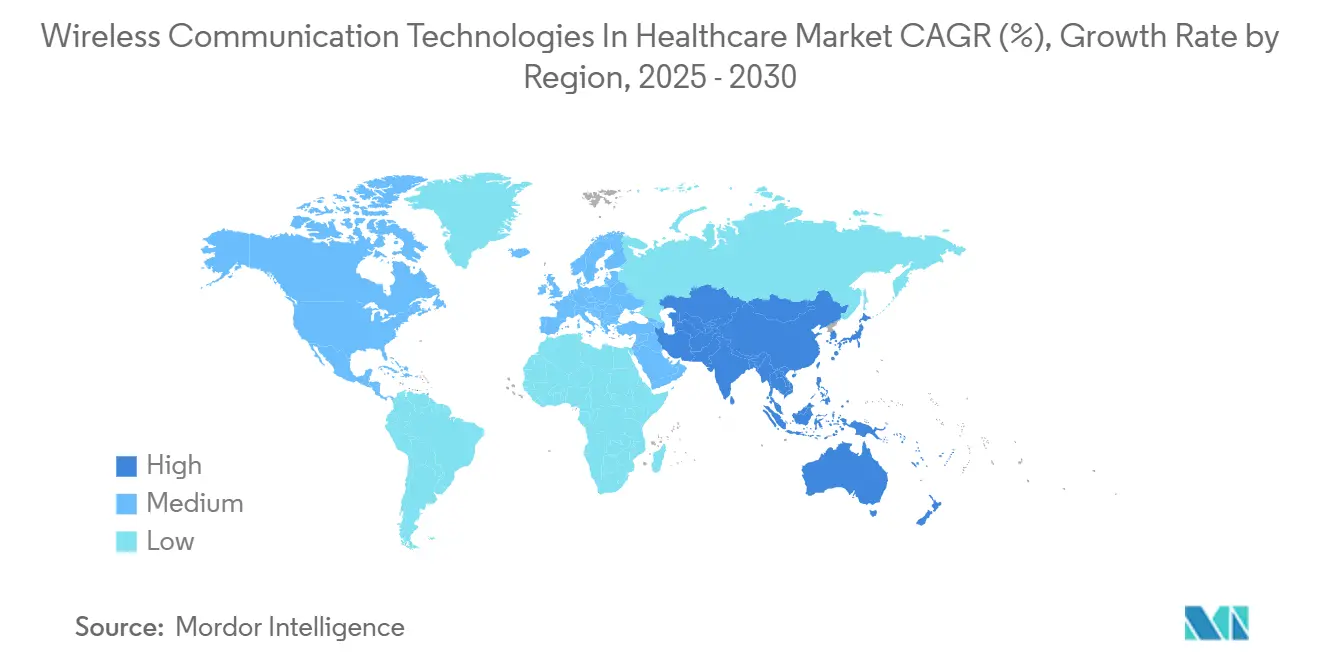

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

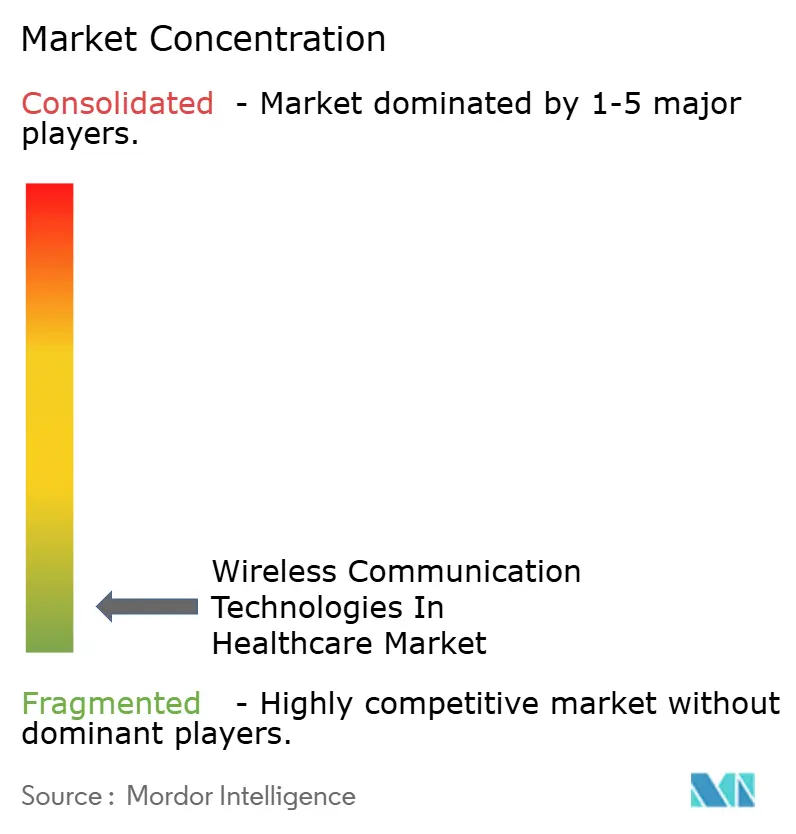

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías de Comunicación Inalámbrica en Salud por Mordor Intelligence

El tamaño del mercado de tecnologías de comunicación inalámbrica en salud alcanzó los 197,19 mil millones de USD en 2025 y se proyecta que llegue a los 489,64 mil millones de USD en 2030, expandiéndose a una CAGR del 19,95% durante el período de pronóstico. La rápida migración de la atención episódica en instalaciones hacia el monitoreo continuo en el hogar, combinada con los mandatos soberanos de salud digital, está acelerando la demanda de redes privadas 5G, actualizaciones de Wi-Fi 6E y plataformas de orquestación de dispositivos nativas en la nube. La caída en los precios de los sensores, la expansión del reembolso basado en valor y las normas de interoperabilidad más estrictas están atrayendo inversiones de hospitales, aseguradoras y fabricantes de dispositivos por igual. La intensidad competitiva está aumentando a medida que los operadores de telecomunicaciones, los fabricantes de equipos originales de dispositivos médicos y los proveedores de nube a hiperescala buscan monetizar los datos de los dispositivos. Al mismo tiempo, las brechas en el personal de ciberseguridad y la congestión del espectro en los campus más antiguos moderan el ritmo de las actualizaciones de infraestructura.

Conclusiones Clave del Informe

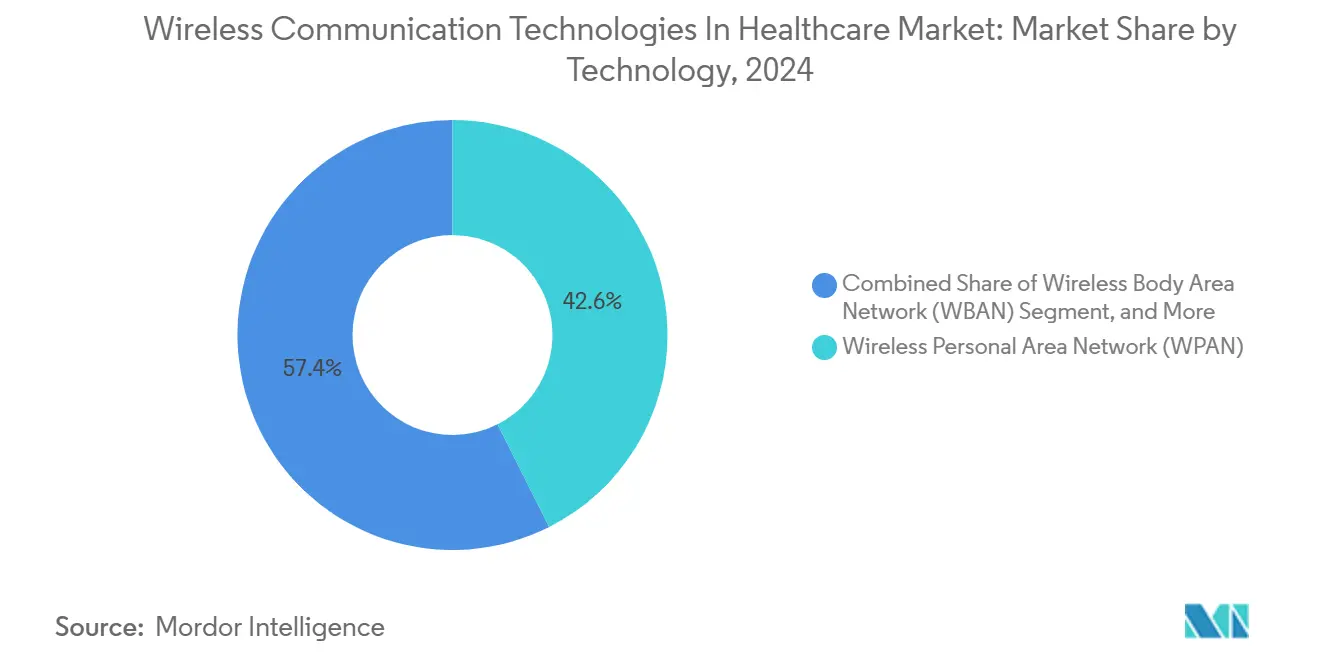

- Por tecnología, la red de área personal inalámbrica representó el 42,57% de la participación del mercado de tecnologías de comunicación inalámbrica en salud en 2024, mientras que la Red de Área Corporal Inalámbrica avanza a una CAGR del 20,42% hasta 2030.

- Por componente, el hardware representó el 48,52% del tamaño del mercado de tecnologías de comunicación inalámbrica en salud en 2024, mientras que las plataformas de software se expanden a una CAGR del 21,77%.

- Por aplicación, las plataformas de monitoreo remoto de pacientes lideraron con una participación de ingresos del 37,75% en 2024; se pronostica que la atención domiciliaria marcará el ritmo del sector con una CAGR del 22,31% hasta 2030.

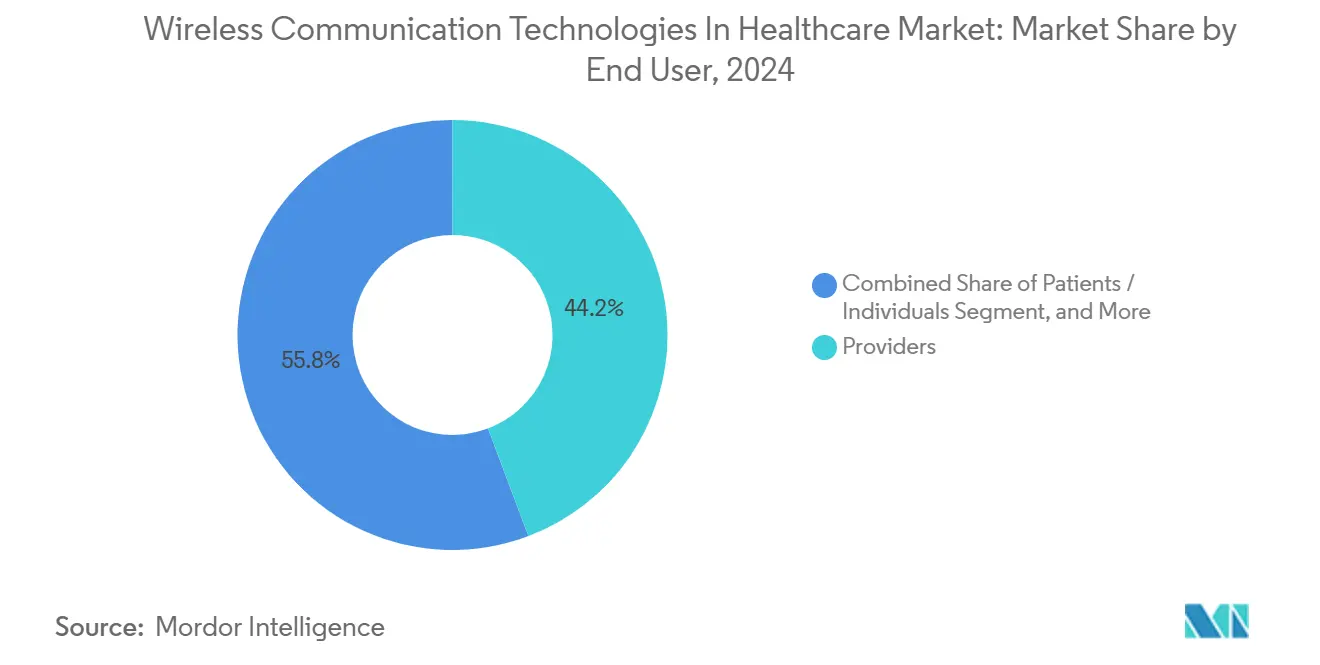

- Por usuario final, los proveedores representaron el 44,24% del gasto en 2024; sin embargo, el segmento de pacientes e individuos es el de mayor crecimiento con una CAGR del 20,87%.

- Por conectividad de dispositivos, Wi-Fi y WLAN comandaron una participación del 38,45% en 2024, mientras que los enlaces celulares crecen a una CAGR del 21,63% a medida que la segmentación 5G gana terreno.

- Por geografía, América del Norte capturó el 40,12% de los ingresos en 2024; se proyecta que Asia-Pacífico registre la CAGR más alta del 22,56% hasta 2030.

Tendencias e Información del Mercado Global de Tecnologías de Comunicación Inalámbrica en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Monitoreo Remoto de Pacientes Habilitado por 5G | +4.2% | América del Norte, núcleo de Asia-Pacífico, expansión hacia Europa | Mediano plazo (2 a 4 años) |

| Proliferación de Sensores Portátiles e Implantables | +3.8% | Global, con ganancias tempranas en Estados Unidos, Alemania, Japón | Corto plazo (≤ 2 años) |

| Expansión de Actualizaciones de Wi-Fi 6E y Wi-Fi 7 en Hospitales | +3.1% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2 a 4 años) |

| Integración Nativa en la Nube de Datos de Dispositivos Conectados | +2.9% | Global, liderado por Estados Unidos, Reino Unido, Australia | Largo plazo (≥ 4 años) |

| Incentivos de Atención Basada en Valor para la Telesalud Domiciliaria | +2.7% | Estados Unidos, Canadá, mercados selectos de la Unión Europea | Corto plazo (≤ 2 años) |

| Gasto en Infraestructura Nacional de Salud Digital | +2.3% | China, India, Unión Europea, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Monitoreo Remoto de Pacientes Habilitado por 5G

Las redes 5G privadas ahora ofrecen una latencia inferior a 20 ms, lo que permite consolas de cirugía robótica y navegación de realidad aumentada. Más de 200 sistemas de salud en Estados Unidos han desplegado núcleos del Servicio de Radio de Banda Ciudadana en las instalaciones, lo que permite la segmentación del ancho de banda que separa la telemetría crítica del tráfico administrativo. [1]Comisión Federal de Comunicaciones, "Espectro sin Licencia de 6 GHz," fcc.gov El mandato de China de que todos los nuevos hospitales terciarios instalen estaciones 5G antes de 2026 está acelerando los despliegues en las provincias costeras. El módem Snapdragon X75 de Qualcomm, certificado en 2025, incorpora características de la Versión 18, incluida la sincronización de tiempo verificada por la red, que los fabricantes de dispositivos cardíacos utilizan para marcar temporalmente los eventos de arritmia con una precisión de submicrosegundos. [2]Qualcomm Technologies, "Sistema Módem-RF 5G Snapdragon X75," qualcomm.com NTT Docomo y Nihon Kohden de Japón realizaron un piloto de parches de electrocardiograma 5G que transmiten formas de onda de 12 derivaciones cada 10 segundos a motores de inteligencia artificial en la nube. Las mejoras en la eficiencia energética del 30% en comparación con los módems 4G extienden la vida útil de la batería y permiten el monitoreo continuo para pacientes con enfermedades respiratorias crónicas.

Proliferación de Sensores Portátiles e Implantables

Los monitores continuos de glucosa registraron un crecimiento unitario interanual del 40% en 2024, impulsado por la autorización del Dexcom G7 y el Abbott FreeStyle Libre 3. Los monitores cardíacos implantables, como el Medtronic Reveal LINQ II, aprovechan la energía cinética, eliminando la necesidad de cirugías de reemplazo de batería. La nueva guía de la Unión Europea exige que los implantables de Clase IIb admitan actualizaciones de firmware inalámbricas, acelerando así la adopción del Bluetooth 5.4. Los parches portátiles de monitoreo de heridas integran etiquetas NFC, lo que permite a los médicos recuperar datos de temperatura y humedad con un simple toque del teléfono inteligente, reduciendo así la necesidad de rondas manuales. El aumento de la precisión y la miniaturización de los sensores, junto con la expansión del reembolso, mueven el mercado de la fase piloto a la corriente principal.

Expansión de Actualizaciones de Wi-Fi 6E y Wi-Fi 7 en Hospitales

Wi-Fi 6E traslada el tráfico de dispositivos médicos a la banda de 6 GHz, triplicando los canales disponibles y reduciendo las interferencias. Los puntos de acceso Cisco Catalyst 9166 admiten canales de 160 MHz que manejan video quirúrgico de alta resolución. Europa armonizó 500 MHz del espectro de 6 GHz a finales de 2024, lo que impulsó pilotos en el Charité de Berlín que lograron un rendimiento de 2,4 Gbps para 300 bombas y monitores simultáneos. Wi-Fi 7 introduce la operación de múltiples enlaces, que une las radios de 2,4, 5 y 6 GHz, eliminando así la pérdida de paquetes durante los traspasos de enfermería. Extreme Networks ofrece puntos de acceso actualizables mediante firmware, lo que reduce el costo total de propiedad y facilita las rutas de transición. Los hospitales están retirando los sistemas de llamada de enfermería dispares y unificando la telemetría, la voz y los datos en una sola red inalámbrica.

Integración Nativa en la Nube de Datos de Dispositivos Conectados

Amazon HealthLake, Microsoft Azure IoT Hub y la API de Google Healthcare ahora ingieren observaciones de dispositivos de forma nativa en FHIR, reduciendo la sobrecarga de integración personalizada. [3]Amazon Web Services, "Amazon HealthLake," aws.amazon.com Los mandatos de interoperabilidad en la Ley de Curas de Estados Unidos y la pendiente regulación del Espacio Europeo de Datos de Salud exigen que los proveedores expongan API estandarizadas. Las puertas de enlace perimetrales de Hewlett Packard Enterprise permiten la inferencia en el dispositivo, que filtra las falsas alarmas antes de reenviar las alertas, lo que resulta en una reducción del 40% en los costos de salida de la red. Los patrones híbridos de nube perimetral equilibran la latencia, la residencia de datos y el costo. Los ingresos por suscripción de análisis y mantenimiento predictivo están desplazando las ventas únicas de hardware, remodelando los modelos de negocio de los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Personal de Ciberseguridad en los Equipos de TI de los Proveedores | -1.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Congestión del Espectro en los Campus Hospitalarios Heredados | -1.3% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2 a 4 años) |

| Requisitos de Cambio de Batería para Sensores de Alto Uso | -0.9% | Global, con mayor impacto en entornos con recursos limitados | Largo plazo (≥ 4 años) |

| Reembolso Fragmentado para el Monitoreo Remoto de Pacientes Continuo | -1.1% | Estados Unidos, mercados europeos selectos | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal de Ciberseguridad en los Equipos de TI de los Proveedores

Las vacantes superan el 60% para los roles de los centros de operaciones de seguridad, dejando los dispositivos inalámbricos vulnerables al ransomware. La encuesta HIMSS 2024 encontró que el 73% de los hospitales cita la escasez de personal como la principal barrera para la segmentación de IoT de confianza cero. La guía preliminar de la FDA ahora requiere una lista de materiales de software y evidencia de diseño seguro, sin embargo, muchas bombas heredadas carecen de capacidad para el cifrado moderno. La adopción de servicios de seguridad gestionados sigue siendo inferior al 30% debido a preocupaciones sobre el intercambio de datos y los presupuestos ajustados. Las instalaciones rurales enfrentan el mayor riesgo porque los salarios del sector tecnológico superan las escalas salariales hospitalarias, ampliando la brecha de competencias.

Congestión del Espectro en los Campus Hospitalarios Heredados

Los hospitales construidos antes de 2010 dependen del Wi-Fi de 2,4 GHz, que ofrece solo tres canales no superpuestos. Un estudio de la Asociación Americana de Hospitales encontró que la pérdida de paquetes superior al 5% ocurrió durante el censo máximo en el 68% de las instalaciones encuestadas, lo que desencadenó falsas alarmas de telemetría. La modernización de las alas de concreto con cableado de 6 GHz requiere la eliminación del asbesto y el cumplimiento del código de incendios, lo que aumenta los costos de actualización. Los sistemas de buscapersonas persisten en VHF porque la cobertura celular suele ser poco confiable en sótanos y escaleras. Las asignaciones limitadas de 6 GHz en Japón congestionan aún más las redes de área local de los hospitales. La lenta transición a los teléfonos inteligentes con voz sobre Wi-Fi retrasa el retiro completo de los buscapersonas unidireccionales, en los que los médicos aún confían para recibir alertas instantáneas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Adopción de la Red de Área Corporal Inalámbrica se Acelera por la Adopción de Implantables

La tecnología de Red de Área Personal Inalámbrica representó el 42,57% de la base de ingresos de 2024, lo que refleja el uso generalizado de oxímetros, termómetros y manguitos habilitados para Bluetooth en entornos ambulatorios y domiciliarios. Las soluciones de Red de Área Corporal Inalámbrica crecen a una CAGR del 20,42% a medida que los monitores de ritmo implantables y los sensores continuos de glucosa adoptan enlaces de banda ultraancha y acoplados al cuerpo, que reducen el consumo de energía. Wi-Fi continúa su avance constante a medida que Wi-Fi 6E reemplaza el hardware 802.11ac en los quirófanos, y las actualizaciones 5G sustentan las ambulancias que requieren un backhaul sin interrupciones. La Interoperabilidad Mundial para el Acceso por Microondas sigue siendo una tecnología de nicho, utilizada principalmente en quioscos de telemedicina rurales. La norma de compatibilidad electromagnética IEC 60601-1-8, publicada en 2024, armoniza los protocolos de la Red de Área Corporal Inalámbrica, facilitando el despliegue de múltiples proveedores.

Bluetooth de Baja Energía 5.4 reduce a la mitad el consumo de energía del ciclo de trabajo mediante publicidad periódica con respuestas, extendiendo el tiempo de uso del sensor y reduciendo el tamaño de las baterías. La banda ultraancha IEEE 802.15.4z permite el alcance a nivel de centímetros, que Zebra Technologies pilotea para el seguimiento de activos en tiempo real. La comunicación acoplada al cuerpo aprovecha la conductividad del tejido humano, mitigando así las interferencias en las salas de resonancia magnética. Los reguladores orientan el uso del espectro; la asignación de 6 GHz de la Comisión Federal de Comunicaciones y la armonización de 60 GHz de la ETSI canalizan el capital hacia enlaces de alto ancho de banda y baja latencia.

Por Componente: Las Plataformas de Software Monetizan los Datos de los Dispositivos

El hardware aún generó el 48,52% de los ingresos de 2024, impulsado por puertas de enlace, módems y módulos de sensores. Sin embargo, el software se expande a una CAGR del 21,77% a medida que los proveedores licencian middleware que traduce diversos protocolos en Observaciones FHIR, impulsando los paneles de análisis y los modelos de salud poblacional. Los servicios que abarcan instalación, capacitación y seguridad gestionada completan la combinación. Los precios por suscripción están reemplazando las ventas únicas de productos; Philips HealthSuite ahora cobra tarifas por cama que incluyen almacenamiento, actualizaciones de algoritmos y parches de ciberseguridad. GE HealthCare Edison añadió conectividad con Apple HealthKit en 2025, lo que señala la convergencia entre los conjuntos de datos de consumidores y clínicos.

Los mandatos de interoperabilidad, como el Marco de Intercambio de Confianza y el Acuerdo Común de Estados Unidos y la próxima regulación del Espacio Europeo de Datos de Salud, obligan a los proveedores a abrir las API. Los sistemas de registros electrónicos de salud de código abierto están añadiendo conectores de dispositivos, reduciendo las barreras de entrada para las pequeñas clínicas en las economías emergentes. El software de ciberseguridad diseñado para el IoT médico registra un crecimiento de dos dígitos a medida que los hospitales adoptan el escaneo sin agentes para identificar puntos finales no autorizados sin tocar los dispositivos regulados.

Por Aplicación: La Atención Domiciliaria se Dispara con el Impulso del Reembolso

Las plataformas de monitoreo remoto de pacientes tuvieron una participación del 37,75% en 2024, agregando datos vitales de dispositivos domiciliarios para la supervisión de enfermedades crónicas. La atención domiciliaria es el caso de uso de más rápido crecimiento, con una CAGR del 22,31%, tras la expansión de los reembolsos de Medicare Advantage para el monitoreo fisiológico y terapéutico remoto bajo los códigos CPT 99453-58. Los hospitales y hogares de enfermería continúan dependiendo de la telemetría a pie de cama; sin embargo, las penalizaciones por readmisiones están orientando los presupuestos hacia la vigilancia posterior al alta. Las empresas farmacéuticas despliegan inhaladores conectados y frascos de pastillas en ensayos descentralizados para verificar la adherencia. Los servicios médicos de emergencia transmiten electrocardiogramas desde ambulancias, lo que permite a los laboratorios de cateterismo movilizarse antes de la llegada.

Las aseguradoras privadas siguen los movimientos de política de los pagadores públicos. Humana ahora cubre el monitoreo continuo de glucosa para todos los usuarios de insulina, añadiendo aproximadamente 2 millones de beneficiarios. La Ley de Atención Médica Digital de Alemania obliga a las aseguradoras estatutarias a reembolsar las aplicaciones digitales, y marcos similares están surgiendo en Francia y España. La alta penetración de la banda ancha en Estados Unidos, Canadá y Escandinavia apoya la rápida adopción entre las poblaciones envejecidas que prefieren envejecer en casa en lugar de la atención institucional. Los requisitos de cumplimiento de HIPAA y GDPR impulsan el cifrado y el procesamiento en el dispositivo para satisfacer los principios de minimización de datos.

Por Usuario Final: La Adopción por Parte de los Consumidores Supera las Actualizaciones de los Proveedores

Los proveedores representaron el 44,24% del gasto en 2024, invirtiendo en Wi-Fi 6E, núcleos 5G e integraciones con registros médicos electrónicos. El segmento de pacientes e individuos crece al ritmo más rápido, con una CAGR del 20,87%, impulsado por la validación clínica de relojes inteligentes y parches que generan datos reembolsables. El Apple Watch Serie 9 ha añadido la detección de apnea del sueño, obteniendo la autorización De Novo de la FDA. El Samsung Galaxy Watch 6 ha obtenido el marcado CE para sus métricas de composición corporal. Los pagadores ingieren datos de dispositivos portátiles para estratificar el riesgo, aunque las compras de dispositivos aún fluyen a través de los canales de consumo.

Los obstáculos de interoperabilidad persisten porque las plataformas de consumo mantienen nubes propietarias. El proyecto Sync for Science lanzó rutas de donación basadas en FHIR, lo que permite a los pacientes transferir sin problemas las observaciones de dispositivos portátiles a los flujos de trabajo de investigación y atención. Fitbit Health Solutions permite la exportación masiva de datos para los programas de bienestar de los empleadores. Los monitores de glucosa directos al consumidor, como Abbott Lingo, amplían el mercado más allá de los usuarios de insulina, difuminando los límites entre lo médico y el bienestar.

Por Conectividad de Dispositivos: La Segmentación 5G Impulsa el Impulso Celular

Wi-Fi y WLAN representaron el 38,45% de los ingresos de 2024, apoyando las redes hospitalarias y las puertas de enlace domiciliarias. Los enlaces celulares escalan a una CAGR del 21,63% a medida que los módulos de SIM integrada simplifican la logística y la segmentación 5G garantiza la latencia. Bluetooth sigue siendo el enlace de corto alcance dominante para los sensores corporales, mientras que NB-IoT y LoRa abordan los despliegues rurales que necesitan una vida útil de batería de varios años. El 5G Edge de Verizon ofrece segmentos de atención médica con precios superiores a los planes de consumo, pero ofrece un rendimiento casi en tiempo real para la cirugía robótica. AT&T opera redes 5G privadas en el espectro del Servicio de Radio de Banda Ciudadana para aislar los dispositivos médicos del tráfico de invitados.

Los movimientos regulatorios aceleran la migración; la Comisión Federal de Comunicaciones dio de baja el 3G en 2023, lo que llevó a los fabricantes a actualizar la telemetría heredada a LTE-M1 con diagnósticos inalámbricos. El aprovisionamiento remoto de SIM reduce los costos de servicio de campo cuando los dispositivos cruzan fronteras, y los chipsets 5G optimizados para la batería extienden los ciclos de vida de los dispositivos portátiles.

Análisis Geográfico

América del Norte lideró con una participación del 40,12% en 2024, ya que los códigos de monitoreo fisiológico remoto de los Centros de Servicios de Medicare y Medicaid canalizan 60 USD por paciente por mes a los médicos, creando ingresos recurrentes predecibles. Más de 200 hospitales operan redes privadas del Servicio de Radio de Banda Ciudadana, y la adopción de Wi-Fi 6E se aceleró una vez que la Comisión Federal de Comunicaciones abrió 1.200 MHz del espectro de 6 GHz. Canadá financia la telesalud con backhaul satelital para comunidades indígenas remotas, mientras que el instituto de seguridad social de México equipa a decenas de miles de pacientes diabéticos con glucómetros celulares.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 22,56%. El plan China Saludable 2030 destina 200 mil millones de CNY (28 mil millones de USD) para ambulancias 5G y salas inteligentes. La Misión Digital Ayushman Bharat de India exige intercambios basados en Recursos de Interoperabilidad de Atención Médica Rápida a nivel nacional. Japón reembolsa la rehabilitación cardíaca remota, Corea del Sur invierte 500 mil millones de KRW (375 millones de USD) en cobertura hospitalaria 5G, y Australia reduce a la mitad el tiempo de aprobación para las plataformas de software como dispositivo médico.

Europa tiene una participación considerable bajo el Reglamento de Dispositivos Médicos y las normas del GDPR, que canalizan fondos hacia la computación perimetral en las instalaciones y las arquitecturas de aprendizaje federado. Alemania reembolsa los terapéuticos digitales, el Reino Unido exige evaluaciones de ciberseguridad en las adquisiciones, y el Centro de Datos de Salud de Francia se amplía para ingerir flujos de dispositivos portátiles. Oriente Medio y África ganan impulso a medida que los fondos soberanos del Golfo construyen hospitales inteligentes y los pilotos de LoRa en Nigeria escalan el monitoreo de la salud materna.

Panorama Competitivo

La competencia está fragmentada ya que los operadores de telecomunicaciones, los fabricantes de equipos originales de dispositivos y los gigantes de la nube se superponen. AT&T y Verizon despliegan segmentos 5G de onda milimétrica, pero dependen de los integradores para cerrar las brechas en los flujos de trabajo clínicos. Cisco y Extreme Networks dominan el mercado de Wi-Fi, aunque enfrentan presión del software de código abierto que reduce los gastos de capital. Qualcomm licencia la propiedad intelectual de módems a los fabricantes de dispositivos incluso cuando Apple estrecha la integración vertical con silicio de radio personalizado.

La ciberseguridad como servicio para el IoT médico es una brecha madura; los proveedores de servicios gestionados pueden compensar el déficit de personal del 60% en los centros de operaciones de seguridad hospitalarios. Empresas emergentes como Particle Health agregan datos de dispositivos portátiles a través de las API de Recursos de Interoperabilidad de Atención Médica Rápida y venden información a los pagadores, mientras que Claroty adapta la seguridad de tecnología operativa industrial para los pisos hospitalarios.

Los servicios de localización de banda ultraancha de Zebra Technologies desplazan al RFID heredado, y las herramientas inalámbricas System 8 de Stryker incorporan análisis Bluetooth para el mantenimiento preventivo. La liberalización del espectro en las bandas del Servicio de Radio de Banda Ciudadana y de 6 GHz reduce las barreras de entrada para los integradores regionales, permitiéndoles establecer redes privadas sin asociaciones con operadores.

Líderes de la Industria de Tecnologías de Comunicación Inalámbrica en Salud

Cisco Systems, Inc.

Apple Inc.

Honeywell International Inc.

Samsung Electronics Co., Ltd.

AT&T Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El módem 5G Qualcomm Snapdragon X75 recibió la aprobación del Foro de Certificación Global para las características de la Versión 18, lo que permite a los dispositivos cardíacos marcar temporalmente los eventos con una precisión de submicrosegundos.

- Febrero de 2025: Medtronic lanzó el monitor implantable Reveal LINQ II impulsado por un recolector piezoeléctrico, eliminando las cirugías de reemplazo de batería mientras envía datos Bluetooth 5.2 a los teléfonos inteligentes.

- Enero de 2025: La Agencia Europea de Medicamentos y la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido exigieron soporte de firmware inalámbrico para todos los implantables de Clase IIb, acelerando las transmisiones cifradas de Bluetooth 5.4.

- Diciembre de 2024: La API de Google Cloud Healthcare añadió la transmisión DICOM sobre HTTPS desde sondas inalámbricas a los archivos PACS, reduciendo la latencia de imágenes en entornos de atención en el punto de atención.

Alcance del Informe Global del Mercado de Tecnologías de Comunicación Inalámbrica en Salud

El Mercado de Tecnologías de Comunicación Inalámbrica en Salud se refiere a la integración de sistemas y tecnologías de comunicación inalámbrica dentro de la industria de la salud, lo que permite la transferencia de datos sin interrupciones, el monitoreo remoto y la conectividad mejorada entre dispositivos, pacientes y proveedores de atención médica. Estas tecnologías desempeñan un papel crucial en la mejora de la prestación de atención médica, la mejora de los resultados de los pacientes y el aumento de la eficiencia operativa.

El Informe del Mercado de Tecnologías de Comunicación Inalámbrica en Salud está segmentado por Tecnología (Red de Área Personal Inalámbrica, Wi-Fi, Red de Área Amplia Inalámbrica, Interoperabilidad Mundial para el Acceso por Microondas, Red de Área Corporal Inalámbrica), Componente (Hardware, Software, Servicios), Aplicación (Hospitales y Hogares de Enfermería, Atención Domiciliaria, Productos Farmacéuticos, Plataformas de Monitoreo Remoto de Pacientes, Otras Aplicaciones), Usuario Final (Proveedores, Pagadores, Pacientes e Individuos), Conectividad de Dispositivos (Bluetooth, Wi-Fi y WLAN, Celular, LPWAN) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Red de Área Personal Inalámbrica (WPAN) |

| Wi-Fi |

| Red de Área Amplia Inalámbrica (WWAN) |

| Interoperabilidad Mundial para el Acceso por Microondas (WiMAX) |

| Red de Área Corporal Inalámbrica (WBAN) |

| Hardware |

| Software |

| Servicios |

| Hospitales y Hogares de Enfermería |

| Atención Domiciliaria |

| Productos Farmacéuticos |

| Plataformas de Monitoreo Remoto de Pacientes |

| Otras Aplicaciones |

| Proveedores |

| Pagadores |

| Pacientes / Individuos |

| Bluetooth |

| Wi-Fi / WLAN |

| Celular (3G/4G/5G) |

| LPWAN (NB-IoT, LoRa) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | Red de Área Personal Inalámbrica (WPAN) | ||

| Wi-Fi | |||

| Red de Área Amplia Inalámbrica (WWAN) | |||

| Interoperabilidad Mundial para el Acceso por Microondas (WiMAX) | |||

| Red de Área Corporal Inalámbrica (WBAN) | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Hospitales y Hogares de Enfermería | ||

| Atención Domiciliaria | |||

| Productos Farmacéuticos | |||

| Plataformas de Monitoreo Remoto de Pacientes | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Proveedores | ||

| Pagadores | |||

| Pacientes / Individuos | |||

| Por Conectividad de Dispositivos | Bluetooth | ||

| Wi-Fi / WLAN | |||

| Celular (3G/4G/5G) | |||

| LPWAN (NB-IoT, LoRa) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de tecnologías de comunicación inalámbrica en salud?

El mercado alcanzó los 197,19 mil millones de USD en 2025 y está en camino de aproximarse a los 489,64 mil millones de USD en 2030.

¿Qué tipo de conectividad crece más rápido en el uso hospitalario?

Los enlaces celulares, especialmente el 5G con segmentación de red, se expanden a una CAGR del 21,63% a medida que los hospitales despliegan núcleos privados y dispositivos con SIM integrada.

¿Qué impulsa la adopción del monitoreo remoto domiciliario?

La expansión del reembolso bajo los códigos CPT 99453-58 de los Centros de Servicios de Medicare y Medicaid y la cobertura de los pagadores privados para dispositivos como los monitores continuos de glucosa están impulsando una CAGR del 22,31% en el segmento de atención domiciliaria.

¿Por qué los hospitales invierten en Wi-Fi 6E y Wi-Fi 7?

La banda de 6 GHz triplica los canales disponibles, reduce las interferencias y admite video de alto ancho de banda y telemetría, resolviendo los problemas de congestión en los despliegues heredados de 2,4 GHz.

¿Qué regiones registrarán el mayor crecimiento hasta 2030?

Asia-Pacífico lidera con una CAGR proyectada del 22,56%, impulsada por el financiamiento de salud digital a gran escala en China, India, Japón y Corea del Sur.

¿Cuál es el principal desafío de ciberseguridad para los dispositivos médicos inalámbricos?

Una escasez global del 60% de analistas calificados de centros de operaciones de seguridad limita la capacidad de los hospitales para implementar la segmentación de confianza cero y el monitoreo continuo.

Última actualización de la página el: