Tamaño y Participación del Mercado de Enrutadores Wi-Fi

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enrutadores Wi-Fi por Mordor Intelligence

El tamaño del mercado de enrutadores Wi-Fi fue valorado en USD 15,05 mil millones en 2025 y se estima que crecerá desde USD 16,49 mil millones en 2026 hasta alcanzar USD 26,08 mil millones en 2031, a una CAGR del 9,60% durante el período de previsión (2026-2031). El crecimiento a corto plazo refleja los despliegues de fibra hasta el hogar que elevan la demanda de WAN multigigabit, la migración empresarial a Wi-Fi 7 para la colaboración inmersiva y la liberalización del espectro gubernamental en las bandas de 6 GHz y 7 GHz. Las crecientes necesidades de ancho de banda derivadas de los juegos en la nube, la transmisión en 8K y las cargas de trabajo de inteligencia artificial en el borde están impulsando a los proveedores de servicios de internet a renovar el hardware de borde de red, mientras que los usuarios residenciales adoptan diseños de malla que eliminan las zonas sin cobertura. Los proveedores están incorporando gestión de tráfico basada en inteligencia artificial y gestión en la nube para reducir el costo total de propiedad para empresas y proveedores de servicios. La armonización regulatoria en torno a los estándares de seguridad está prolongando la certificación de dispositivos, pero la convergencia de hardware y software está emergiendo como un diferenciador clave en todos los niveles de rendimiento.

Conclusiones Clave del Informe

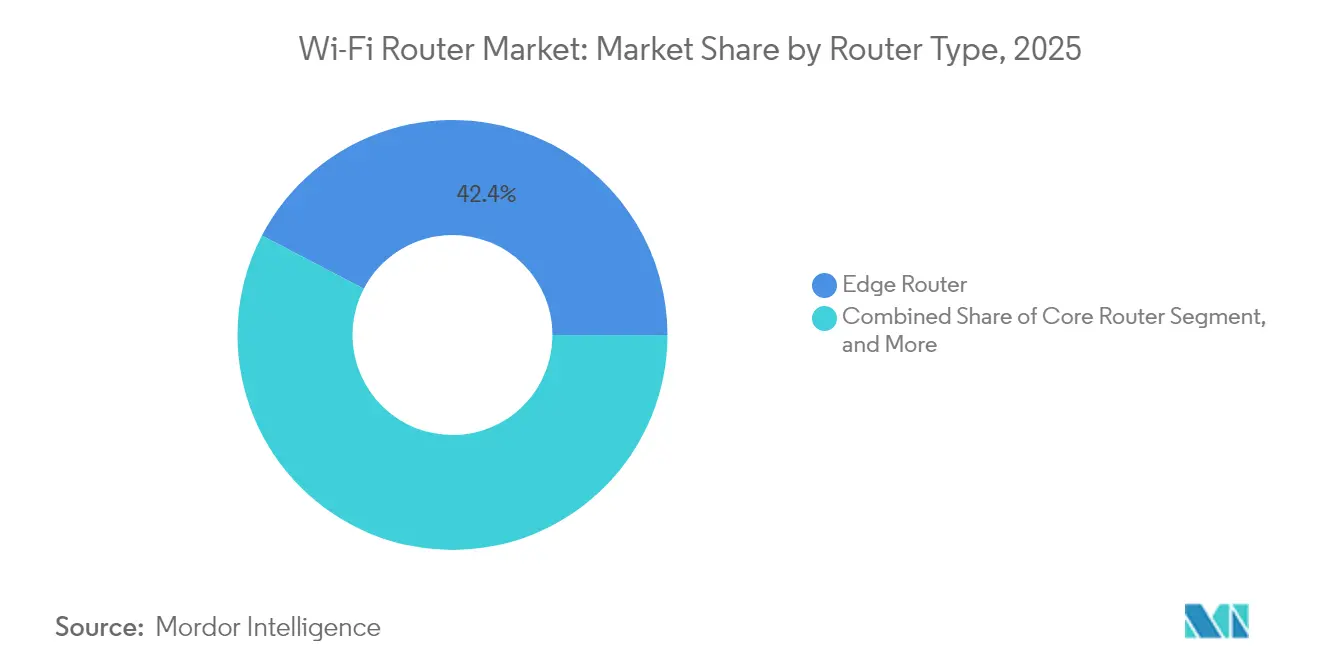

- Por tipo de enrutador, la infraestructura de borde lideró con una participación de ingresos del 42,35% en 2025; se proyecta que los dispositivos de malla se expandirán a una CAGR del 9,62% hasta 2031.

- Por banda de frecuencia, los productos de banda dual retuvieron el 47,55% de la participación del mercado de enrutadores Wi-Fi en 2025, mientras que se prevé que las unidades de banda triple registren una CAGR del 10,18% hasta 2031.

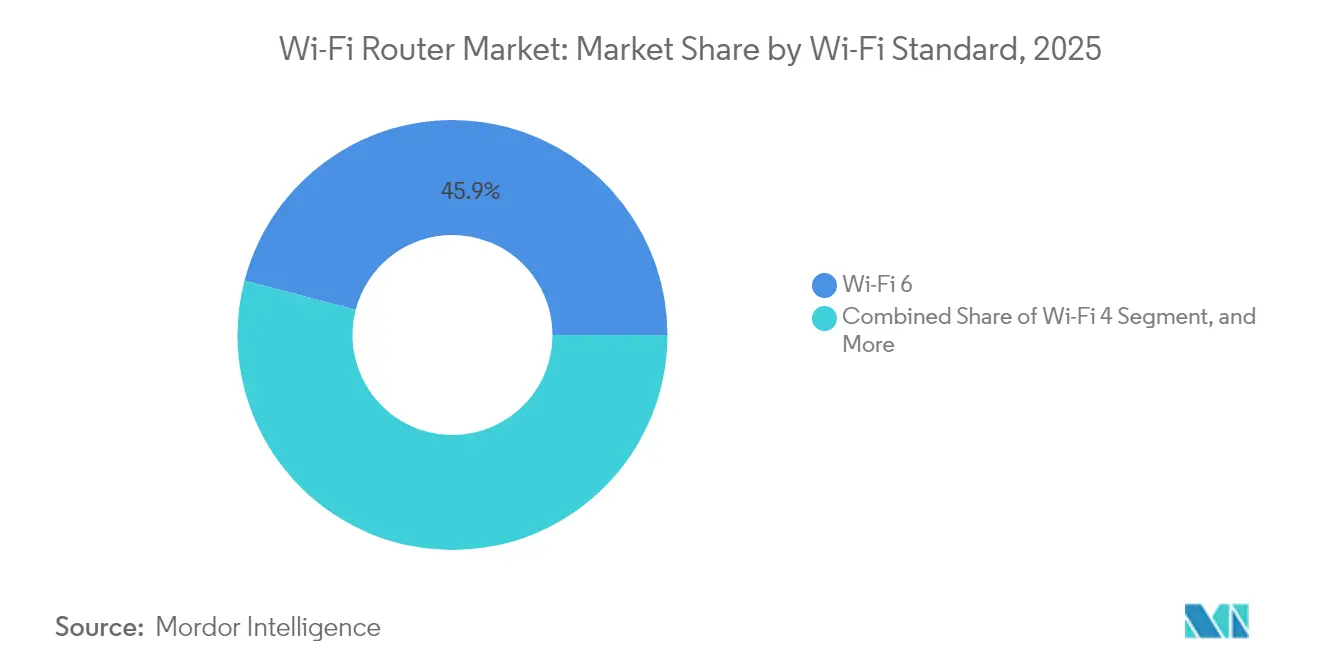

- Por estándar Wi-Fi, Wi-Fi 6 comandó el 45,92% de la participación del tamaño del mercado de enrutadores Wi-Fi en 2025, y Wi-Fi 7 está preparado para un crecimiento de CAGR del 10,04% hasta 2031.

- Por usuario final, los despliegues residenciales representaron el 56,40% del tamaño del mercado de enrutadores Wi-Fi en 2025, y las grandes empresas avanzan a una CAGR del 10,86% hasta 2031.

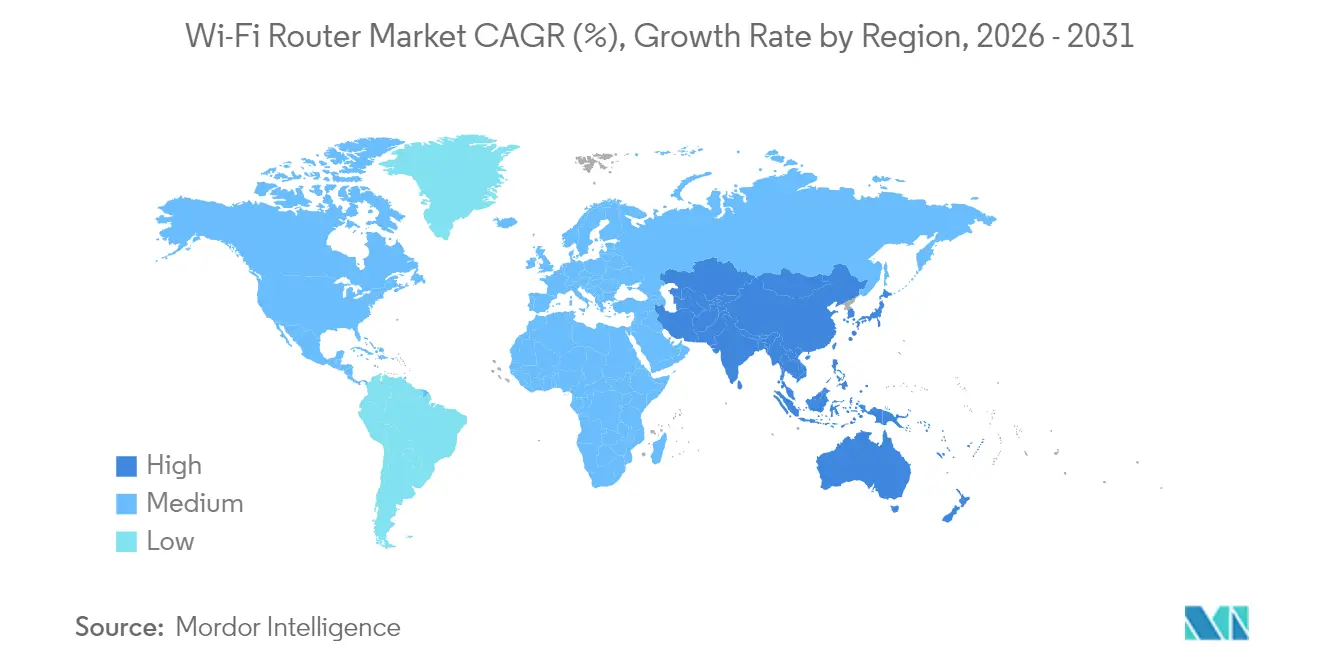

- Por geografía, América del Norte representó el 56,30% del tamaño del mercado de enrutadores Wi-Fi en 2025, mientras que Asia-Pacífico avanza a una CAGR del 11,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Enrutadores Wi-Fi

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los despliegues de fibra hasta el hogar elevan la demanda de WAN multigigabit | +2.1% | América del Norte y Asia-Pacífico como núcleo | Mediano plazo (2-4 años) |

| Adopción residencial acelerada de sistemas de malla Wi-Fi 6 y 6E | +1.8% | América del Norte y Europa, con expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los campus corporativos se actualizan a Wi-Fi 7 para realidad aumentada y realidad virtual | +1.4% | América del Norte y Europa, con presencia selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las liberaciones de espectro gubernamentales impulsan las ventas de enrutadores de banda premium | +1.2% | Global | Largo plazo (≥ 4 años) |

| Las licitaciones de Wi-Fi público en ciudades inteligentes agrupan compras de enrutadores | +0.9% | Asia-Pacífico como núcleo | Mediano plazo (2-4 años) |

| La gestión de tráfico mediante inteligencia artificial en el borde reduce la rotación de clientes de los proveedores de servicios de internet | +0.8% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los despliegues de fibra hasta el hogar que eleva la demanda de puertos WAN multigigabit

Los subsidios nacionales de banda ancha y los paquetes competitivos de servicios gigabit están impulsando compras en volumen de enrutadores con enlaces ascendentes de 2,5 GbE y 10 GbE. Los proveedores de servicios agrupan hardware premium con niveles de suscripción para asegurar alquileres de equipos recurrentes, mientras que los proveedores rediseñan los subsistemas de alimentación y térmicos en torno a circuitos integrados de mayor velocidad. El resultado es una cartera de pasarelas con funciones avanzadas que conectan las salidas Ethernet heredadas y las redes ópticas pasivas de próxima generación, manteniendo el impulso del mercado de enrutadores Wi-Fi.

Adopción residencial acelerada de sistemas de malla Wi-Fi 6 y 6E

Los hogares ahora promedian más de 20 dispositivos conectados, lo que impulsa el cambio de enrutadores de punto único a kits de malla de múltiples nodos. Wi-Fi 6E introduce un backhaul de 6 GHz libre de interferencias de clientes, aumentando el rendimiento y reduciendo la latencia en hogares de varios pisos. Las iniciativas gubernamentales y las demostraciones en tiendas minoristas destacan la eliminación de zonas muertas, y las economías de escala en los conjuntos de chips han llevado los precios de entrada a rangos de mercado masivo. La incorporación sencilla mediante aplicaciones acelera aún más la adopción, reforzando el crecimiento en volumen del mercado de enrutadores Wi-Fi.[3]Comisión de Comercio de Nueva Zelanda, "Revelado: los enrutadores Wi-Fi para alquilar, actualizar o comprar directamente," comcom.govt.nz

Actualización de campus corporativos a Wi-Fi 7 para habilitar suites de colaboración de realidad aumentada y realidad virtual

Los modelos de trabajo híbrido están integrando la realidad aumentada y la realidad virtual en los flujos de trabajo diarios, exigiendo una latencia inferior a 10 ms y un ancho de banda determinista por usuario. La operación de múltiples enlaces y los canales de 320 MHz de Wi-Fi 7 abordan estas necesidades y se integran con la infraestructura PoE+ existente. Los líderes de tecnología de la información están estandarizando Wi-Fi 7 para preparar los ciclos de renovación de instalaciones para el futuro, impulsando las renovaciones de hardware empresarial que benefician al mercado de enrutadores Wi-Fi.

Liberaciones de espectro gubernamentales que aceleran las ventas de enrutadores de banda premium

Las asignaciones de hasta 1.200 MHz en la banda de 6 GHz ofrecen canales más amplios y menor interferencia. Los proveedores añaden cadenas de radio adicionales para aprovechar el nuevo espectro, y los primeros adoptantes en entornos urbanos pagan precios premium por un rendimiento libre de congestión. La coordinación de políticas a través de organismos como la Unión Internacional de Telecomunicaciones apoya la escala de fabricación, impulsando un ciclo virtuoso de demanda y reducción de costos.[2]Sourceability, "Predicciones de Semiconductores para 2025," sourceability.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de dispositivos de equipos locales del cliente de acceso inalámbrico fijo 5G en áreas suburbanas | -1.6% | Global | Corto plazo (≤ 2 años) |

| Escasez persistente de conjuntos de chips para unidades de banda triple Wi-Fi 7 | -1.3% | Global | Mediano plazo (2-4 años) |

| La creciente superficie de ciberataques prolonga la certificación | -0.8% | Global | Largo plazo (≥ 4 años) |

| El cambio de inquilinos residenciales hacia pasarelas arrendadas por proveedores de servicios de internet reduce la demanda minorista | -0.7% | Mercados de alquiler desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de dispositivos de equipos locales del cliente de acceso inalámbrico fijo 5G en áreas suburbanas

Los operadores de redes móviles aprovechan las torres existentes para ofrecer banda ancha inalámbrica fija, agrupando un módem celular con Wi-Fi integrado, desplazando así a los enrutadores independientes. La atractiva economía en los suburbios con escasa fibra reduce la elasticidad de precios del hardware minorista. Los proveedores contrarrestan con diseños híbridos que recurren a redes celulares, pero deben absorber mayores costos de lista de materiales, moderando la expansión del mercado de enrutadores Wi-Fi.

Escasez persistente de conjuntos de chips para unidades de banda triple Wi-Fi 7

Los transceptores de radiofrecuencia avanzados y los módulos de extremo frontal compiten con la capacidad automotriz y de teléfonos inteligentes en nodos de 5 nm e inferiores. Los plazos de entrega frecuentemente superan los seis meses, retrasando los lanzamientos en volumen de los enrutadores de banda triple insignia. Los fabricantes diversifican el abastecimiento y precompran obleas, pero los amortiguadores de inventario elevan el capital de trabajo. La fricción en el suministro sigue siendo un lastre material para el mercado de enrutadores Wi-Fi.[1]Jabil, "Por qué los chips están en declive: navegando por la escasez global de chips y más allá," jabil.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enrutador: La infraestructura de borde impulsa el liderazgo del mercado

Las unidades de borde ocuparon el primer lugar con el 42,35% de los ingresos de 2025. Su capacidad para agregar tráfico de acceso múltiple, admitir superposiciones de seguridad y alojar cargas de trabajo de computación en el borde las mantiene indispensables para los operadores y las grandes empresas. Se proyecta que el tamaño del mercado de enrutadores Wi-Fi para los modelos de borde se amplíe en consonancia con el backhaul 5G y la densificación de fibra metropolitana. Los dispositivos de malla forman el grupo de mayor crecimiento, beneficiándose de la demanda de los consumidores de itinerancia sin interrupciones y recuentos de nodos escalables. Su CAGR del 9,62% hasta 2031 destaca a medida que los proveedores de servicios agrupan kits de tres unidades en niveles premium. Los enrutadores centrales registran actualizaciones constantes pero más lentas debido a los ciclos de depreciación más largos dentro de las redes troncales de nivel 1. Las unidades SOHO atraen a las microempresas sensibles al precio, pero enfrentan la canibalización de las pasarelas de los proveedores de servicios de internet. El campo competitivo se centra en las redes definidas por software, los diagnósticos basados en inteligencia artificial y el aprovisionamiento sin intervención, con empresas que valoran los análisis que reducen el tiempo medio de reparación. Las API del ecosistema que integran la supervisión remota en los conjuntos de gestión de servicios de tecnología de la información se están convirtiendo en criterios de compra, reforzando la fidelización para los proveedores centrados en plataformas.

Las operadoras de telecomunicaciones de segundo nivel en los mercados emergentes muestran un creciente apetito por los enrutadores de borde que consolidan la gestión de suscriptores, la calidad de servicio y la seguridad en un único punto de contacto. Las renovaciones de hardware coinciden con los impulsos regulatorios para la preparación de IPv6 y el cumplimiento de la interceptación legal. Los proveedores aprovechan la virtualización de funciones de red para desbloquear la concesión de licencias de funciones basadas en suscripción, creando nuevas fuentes de monetización dentro del mercado de enrutadores Wi-Fi. Las plataformas de borde también están evolucionando hacia nodos de computación en contenedores que alojan descargas de redes de distribución de contenido y pasarelas de Internet de las Cosas, aumentando la densidad facturable por instalación y alineándose con los objetivos de sostenibilidad de los operadores mediante la reducción del consumo de energía y el ahorro de espacio.

Por Banda de Frecuencia: El dominio de la banda dual enfrenta la disrupción de la banda triple

Los diseños de banda dual mantuvieron el 47,55% de participación en 2025 y siguen siendo la opción principal para una cobertura equilibrada en costos en 2,4 GHz y 5 GHz. Sin embargo, la creciente diversificación de dispositivos y la adopción de la transmisión en línea están presionando los límites del ancho de banda, catalizando ciclos de actualización hacia soluciones de banda triple. Se prevé que las unidades de banda triple, que añaden una radio de 6 GHz, registren una CAGR del 10,18% y estén en condiciones de capturar una porción creciente del tamaño del mercado de enrutadores Wi-Fi. Los compradores premium buscan un rendimiento de backhaul dedicado y una interferencia reducida, especialmente en viviendas densas donde las redes vecinas congestionan las bandas heredadas. Los enrutadores de banda única persisten en roles de telemetría industrial y de muy bajo costo, mientras que los modelos de banda cuádruple Wi-Fi 7 debutan en los nichos de entusiastas y prosumidores de pequeñas y medianas empresas.

La conciencia del consumidor sigue siendo fundamental: los usuarios a menudo infrautilizan una tercera banda sin una dirección adecuada del cliente o una ubicación correcta de los nodos. Los minoristas y los proveedores de servicios de internet están impulsando la educación a través de aplicaciones de configuración interactivas y herramientas de alineación de realidad aumentada. Los obstáculos de costos incluyen cadenas de radiofrecuencia adicionales, antenas y blindaje que aumentan las cargas térmicas, lo que exige diseños novedosos de disipadores de calor para mantener la acústica de grado de consumo. La certificación regulatoria en unidades de múltiples bandas abarca emisiones, cumplimiento de selección dinámica de frecuencias y máscaras espectrales específicas de cada región, lo que prolonga el tiempo de comercialización. No obstante, las economías de escala están reduciendo los precios de la banda triple, estrechando el diferencial del costo total de propiedad y acelerando la demanda de reemplazo dentro del mercado de enrutadores Wi-Fi.

Por Estándar Wi-Fi: El liderazgo de Wi-Fi 6 cede ante la innovación de Wi-Fi 7

Wi-Fi 6 mantuvo el 45,92% de participación el año pasado, impulsado por la amplia compatibilidad con teléfonos inteligentes y el suministro maduro de conjuntos de chips. Las mejoras en la densidad de clientes mediante OFDMA y el menor consumo de batería a través del tiempo de activación objetivo hacen que los enrutadores Wi-Fi 6 sigan siendo atractivos para los reemplazos convencionales. Sin embargo, las unidades Wi-Fi 7 disfrutan de una CAGR prevista del 10,04%, impulsadas por el apetito empresarial por la colaboración crítica en cuanto a latencia y los hogares de primeros adoptantes ávidos de conexión inalámbrica multigigabit. Wi-Fi 5 persiste en los mercados emergentes que buscan asequibilidad, mientras que los nodos de Internet de las Cosas industriales ocasionalmente dependen de estándares aún más antiguos para la compatibilidad con protocolos heredados.

La modulación 4096-QAM y los canales de 320 MHz de Wi-Fi 7 elevan el rendimiento teórico por encima de los 30 Gbps, aunque las ganancias en el mundo real dependen de la disponibilidad del silicio del cliente y la canalización regulatoria. La operación de múltiples enlaces aborda la fiabilidad al vincular el tráfico entre bandas, una función muy valorada en los despliegues de atención médica y fabricación. Los proveedores se diferencian a través de conjuntos de análisis en la nube que visualizan la interferencia, automatizan el ajuste de radiofrecuencia y prevén los puntos críticos de capacidad. La complejidad de la certificación aumenta debido a las funciones ampliadas de capa física y control de acceso al medio, pero la ventaja del pionero sigue siendo convincente dentro del mercado de enrutadores Wi-Fi.

La erosión de precios de Wi-Fi 7 en el nivel de entrada está vinculada a los aumentos de volumen de silicio, que se retrasan respecto a los segmentos premium en aproximadamente 12 meses. La escasez de componentes para los módulos de extremo frontal avanzados alarga los plazos de entrega, lo que lleva a los fabricantes de equipos originales hacia diseños flexibles de placas de circuito impreso y antenas que acomodan la sustitución de piezas, preservando así los calendarios de lanzamiento.

Por Usuario Final: El dominio residencial desafiado por el crecimiento empresarial

Los despliegues residenciales capturaron el 56,40% de las ventas de 2025, impulsados por las conversiones a malla, la adopción de dispositivos para el hogar inteligente y los picos de ancho de banda del trabajo remoto. Los consumidores valoran la configuración plug-and-play, los controles parentales y las suscripciones de seguridad agrupadas en interfaces centradas en aplicaciones. Es probable que el tamaño del mercado de enrutadores Wi-Fi mantenga una inclinación residencial, pero la demanda empresarial muestra una aceleración más pronunciada. Las grandes organizaciones, proyectadas a una CAGR del 10,86%, están reemplazando los controladores heredados por propiedades Wi-Fi 7 gestionadas en la nube para servir a la realidad aumentada y virtual en salas de conferencias, el modelado de gemelos digitales y los análisis en tiempo real.

Las pequeñas y medianas empresas se inclinan hacia los enrutadores de gestión unificada de amenazas que integran funciones de cortafuegos y red de área amplia definida por software en un único dispositivo, preservando los presupuestos de capital. Las inversiones del sector público se alinean con las iniciativas de gobierno digital que exigen conexión inalámbrica segura en escuelas, clínicas y centros de transporte. Los entornos industriales requieren carcasas robustas y clasificaciones de temperatura extendidas, lo que exige chasis metálicos, placas de circuito impreso con recubrimiento de conformación y conectores resistentes a las vibraciones. Los proveedores de enrutadores aumentan la alineación vertical a través de certificaciones como IEC 62443 para la seguridad industrial y módulos de cumplimiento de la Ley de Portabilidad y Responsabilidad del Seguro Médico para la atención médica. Esta personalización amplía los grupos de ingresos direccionables y eleva las barreras de cambio, reforzando la fidelización en el mercado de enrutadores Wi-Fi.

Análisis Geográfico

América del Norte, con el 56,30% de participación en 2025, sigue siendo el centro de adopción de hardware premium. La disponibilidad temprana del espectro de 6 GHz, la agresiva competencia en fibra y los presupuestos de tecnología empresarial aceleran los ciclos de renovación. Los consumidores actualizan habitualmente en ciclos de tres años, y los operadores de cable subvencionan los cambios de pasarela para defenderse de la incursión del acceso inalámbrico fijo 5G. Las empresas anclan los proyectos piloto de Wi-Fi 7 en los campus de Estados Unidos, generando diseños de referencia que se extienden a las oficinas subsidiarias de todo el mundo.

Asia-Pacífico sigue siendo el epicentro del crecimiento con una CAGR del 11,62%. China impulsa la escala a través de mandatos de ciudades gigabit respaldados por el Estado, mientras que BharatNet de India y los consorcios privados de fibra amplían la conectividad rural. Los fabricantes de equipos originales de enrutadores locales se benefician de políticas de adquisición favorables, aunque las marcas globales retienen participación en los niveles premium. Las pruebas de concepto de ciudades inteligentes en Singapur, Seúl y Tokio requieren Wi-Fi público de alta densidad junto con computación en el borde, ampliando las oportunidades para las plataformas con funciones avanzadas. Los clústeres de fabricación en Shenzhen y Penang aceleran las iteraciones de diseño, acortando el tiempo desde el concepto hasta el comercio minorista y beneficiando al mercado de enrutadores Wi-Fi.

Europa registra una expansión constante de un solo dígito medio a medida que las empresas modernizan los campus históricos y los hogares migran a la malla. Los entornos lingüísticos y regulatorios fragmentados obligan a los proveedores a invertir en la localización regional del firmware y el manejo de datos alineado con el Reglamento General de Protección de Datos. Las unidades de vivienda múltiple en Alemania y Francia se inclinan hacia las pasarelas gestionadas por los proveedores de servicios de internet, lo que reduce ligeramente la rotación minorista. Mientras tanto, Oriente Medio y África ven cómo los corredores urbanos emergentes aprovechan el Wi-Fi para los quioscos de gobierno electrónico y los terminales de punto de venta de tecnología financiera, mientras que el clima macroeconómico en mejora de América Latina desbloquea las actualizaciones de enrutadores de consumo reprimidas de Wi-Fi 4 a Wi-Fi 6. La volatilidad de las divisas y los derechos de importación configuran los precios locales, lo que lleva a los fabricantes de equipos originales a adoptar el ensamblaje final en la región para eludir los aranceles y fortalecer el mercado de enrutadores Wi-Fi.

Panorama Competitivo

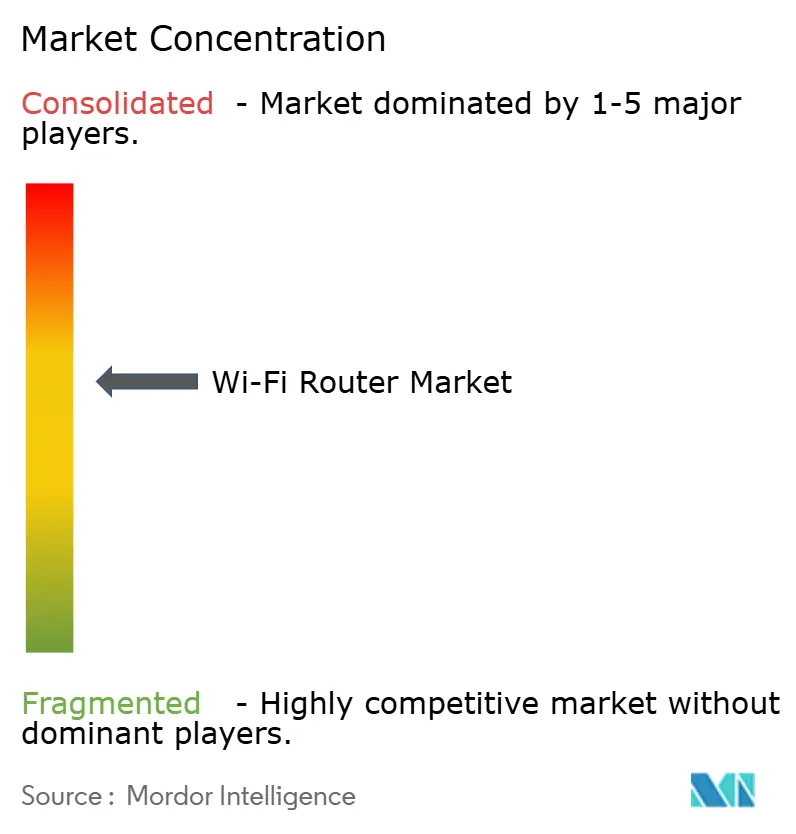

La competencia está moderadamente fragmentada: los cinco principales proveedores tienen una participación combinada estimada del 54%. Los actores establecidos como Cisco, Huawei y TP-Link se apoyan en vastas redes de canales y asociaciones de silicio propietario para mantener el liderazgo en costos. Agrupan seguridad por suscripción y análisis para crear fluentes de ingresos recurrentes que cubren la ciclicidad del hardware. Los actores de nivel medio, incluidos Netgear y ASUS, se concentran en los nichos de jugadores y prosumidores, utilizando la lealtad a la marca y el diseño industrial para defender el espacio en los estantes.

Los disruptores nativos de la nube como Ubiquiti y Cambium se diferencian a través de consolas de gestión extensibles, ofreciendo aprovisionamiento sin intervención y telemetría entre sitios. Los fabricantes de diseño original de marca blanca inundan el nivel de entrada, apuntando a los mercados emergentes orientados al valor con conjuntos de chips Wi-Fi 6. Las hojas de ruta tecnológicas ahora priorizan la inteligencia artificial en el dispositivo para la puntuación de calidad de experiencia en tiempo real, la aplicación automática de parches WPA3 y la detección de espectro que anticipa la interferencia. Las carteras de patentes en torno a la formación de haces, la programación de múltiples enlaces y las bandas laterales de Internet de las Cosas de bajo consumo se despliegan cada vez más como fichas de negociación en acuerdos de licencias cruzadas.

Los movimientos estratégicos ilustran el dinamismo del panorama. La adquisición de Linksys Holdings por parte de Belkin International por USD 500 millones amplía la investigación y el desarrollo combinados en Wi-Fi 7 y fortalece el posicionamiento en las grandes superficies minoristas. La gama Wi-Fi 7 de TP-Link para 2025 integra ciberseguridad de terceros a través de F-Secure, demostrando un giro hacia los ecosistemas de servicios. Cisco destinó USD 200 millones al silicio Wi-Fi 7 y la orquestación en la nube, reforzando la resonancia empresarial. La adquisición por parte de Lantronix del negocio industrial de NetComm añade profundidad en enrutadores celulares robustos, elevando su especialización vertical. La unidad eero de Amazon lanzó malla Wi-Fi 6E con backhaul Thread para anclar las redes de hogares inteligentes. En conjunto, estas maniobras subrayan una industria que equilibra la innovación de hardware con modelos de ingresos recurrentes centrados en plataformas que amplían el mercado de enrutadores Wi-Fi.

Líderes de la Industria de Enrutadores Wi-Fi

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

TP-Link Technologies Co., Ltd.

ASUSTeK Computer Inc.

D-Link Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Belkin International completó la adquisición de Linksys Holdings por USD 500 millones, con el objetivo de lograr USD 50 millones en sinergias de costos anuales.

- Enero de 2025: TP-Link presentó una cartera completa de Wi-Fi 7 con optimización de inteligencia artificial e integración de ciberseguridad de F-Secure.

- Diciembre de 2024: Lantronix adquirió el brazo de redes de Internet de las Cosas de NetComm por USD 25 millones para profundizar la capacidad de enrutadores industriales.

- Noviembre de 2024: Cisco comprometió USD 200 millones para el desarrollo de silicio Wi-Fi 7 y la expansión de la gestión en la nube.

Alcance del Informe Global del Mercado de Enrutadores Wi-Fi

Un enrutador Wi-Fi es un dispositivo que realiza las funciones de un enrutador e incluye las funciones de un punto de acceso inalámbrico con la ayuda de una banda única, dual y triple. Es un dispositivo que proporciona acceso a Internet, o a computadoras, portátiles y tabletas, a una red. Permite a los usuarios compartir una conexión a Internet, archivos o impresoras en una red de área local.

El mercado global de enrutadores Wi-Fi está segmentado por tipo (enrutador de borde y enrutador central), por tamaño de organización (pequeñas y medianas empresas y grandes empresas), por industria de usuario final (atención médica, transporte y logística, comercio minorista y comercio electrónico, fabricación, gobierno, BYFI y otras industrias) y por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Enrutador de Borde |

| Enrutador Central |

| Enrutador de Malla |

| Enrutador SOHO |

| Banda Única (2,4 GHz) |

| Banda Dual (2,4 y 5 GHz) |

| Banda Triple (2,4, 5 y 6 GHz) |

| Banda Cuádruple (Wi-Fi 7) |

| Wi-Fi 4 (802.11n) |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E |

| Wi-Fi 7 (802.11be) |

| Residencial |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Sector Público y Gobierno |

| Industrial y Manufactura |

| Comercio Minorista y Comercio Electrónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Enrutador | Enrutador de Borde | ||

| Enrutador Central | |||

| Enrutador de Malla | |||

| Enrutador SOHO | |||

| Por Banda de Frecuencia | Banda Única (2,4 GHz) | ||

| Banda Dual (2,4 y 5 GHz) | |||

| Banda Triple (2,4, 5 y 6 GHz) | |||

| Banda Cuádruple (Wi-Fi 7) | |||

| Por Estándar Wi-Fi | Wi-Fi 4 (802.11n) | ||

| Wi-Fi 5 (802.11ac) | |||

| Wi-Fi 6 (802.11ax) | |||

| Wi-Fi 6E | |||

| Wi-Fi 7 (802.11be) | |||

| Por Usuario Final | Residencial | ||

| Pequeñas y Medianas Empresas | |||

| Grandes Empresas | |||

| Sector Público y Gobierno | |||

| Industrial y Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de enrutadores Wi-Fi en 2026?

El tamaño del mercado de enrutadores Wi-Fi alcanzó USD 16,49 mil millones en 2026 y está previsto que ascienda a USD 26,08 mil millones en 2031.

¿Cuál es la tasa de crecimiento prevista para los enrutadores Wi-Fi hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 9,60% durante el período 2026-2031.

¿Qué tipo de enrutador crece más rápido?

Los sistemas de malla son la categoría de mayor crecimiento, con una CAGR prevista del 9,62% a medida que los hogares buscan una cobertura integral en todo el hogar.

¿Por qué se acelera la adopción de la banda triple?

Los enrutadores de banda triple añaden un canal de 6 GHz que reduce la interferencia y dedica ancho de banda para el backhaul, abordando la congestión en las configuraciones de banda dual.

¿Qué impulsa la demanda empresarial de hardware Wi-Fi 7?

Las empresas están actualizando a Wi-Fi 7 para habilitar la colaboración de realidad aumentada y realidad virtual sensible a la latencia que exige velocidades multigigabit y un rendimiento determinista.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 11,62%, respaldada por una agresiva expansión de la infraestructura de banda ancha e inversiones en ciudades inteligentes.

Última actualización de la página el: