Tamaño y Participación del Mercado de Dispositivos de Videoportero

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 51.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 86.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 0.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Videoportero por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Videoportero se estima en USD 51,79 mil millones en 2025, y se espera que alcance los USD 86,33 mil millones en 2030, a una CAGR del 10,76% durante el período de pronóstico (2025-2030). Una creciente preferencia por estaciones de puerta habilitadas con IP que integran video, audio, analíticas y aplicaciones móviles está reemplazando los timbres analógicos y acelerando la adopción tanto en proyectos de nueva construcción como de renovación. La convergencia con ecosistemas de hogar inteligente, mandatos más estrictos de códigos de construcción y una mayor visibilidad de la delincuencia están impulsando a los propietarios a favorecer sistemas en red que permiten monitoreo en tiempo real, copias de seguridad en la nube y acceso remoto. Los proveedores de tecnología responden con plataformas escalables que agrupan suscripciones de software y funciones de inteligencia artificial, desplazando así los modelos de ingresos hacia tarifas recurrentes. Mientras tanto, las certificaciones de ciberseguridad, el cumplimiento de la soberanía de datos y los kits de renovación de 2 hilos están emergiendo como diferenciadores que reducen el costo total de propiedad y amplían la demanda potencial.

Conclusiones Clave del Informe

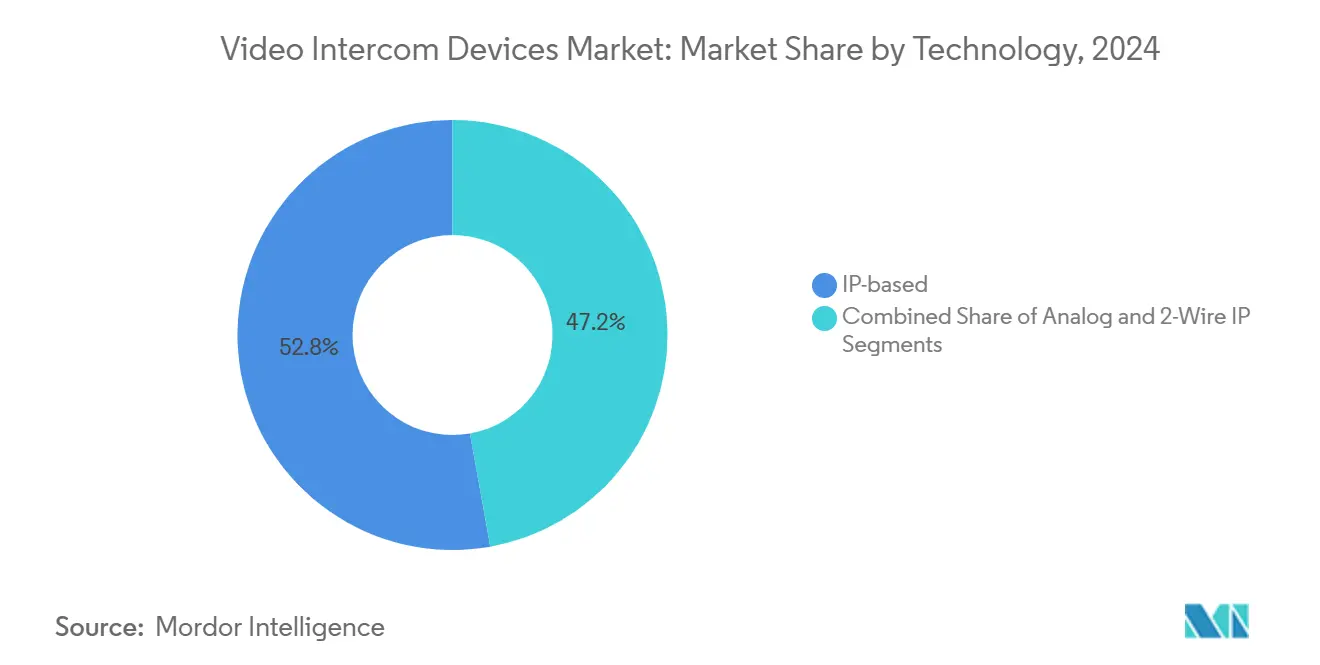

- Por tecnología, los sistemas basados en IP lideraron con el 52,80% de la participación del mercado de dispositivos de videoportero en 2024; se proyecta que las soluciones IP de 2 Hilos se expandan a una CAGR del 14,65% hasta 2030.

- Por tipo de producto, los monitores interiores representaron una participación del 34,70% del tamaño del mercado de dispositivos de videoportero en 2024, y se proyecta que los kits todo en uno avancen a una CAGR del 13,90% hasta 2030.

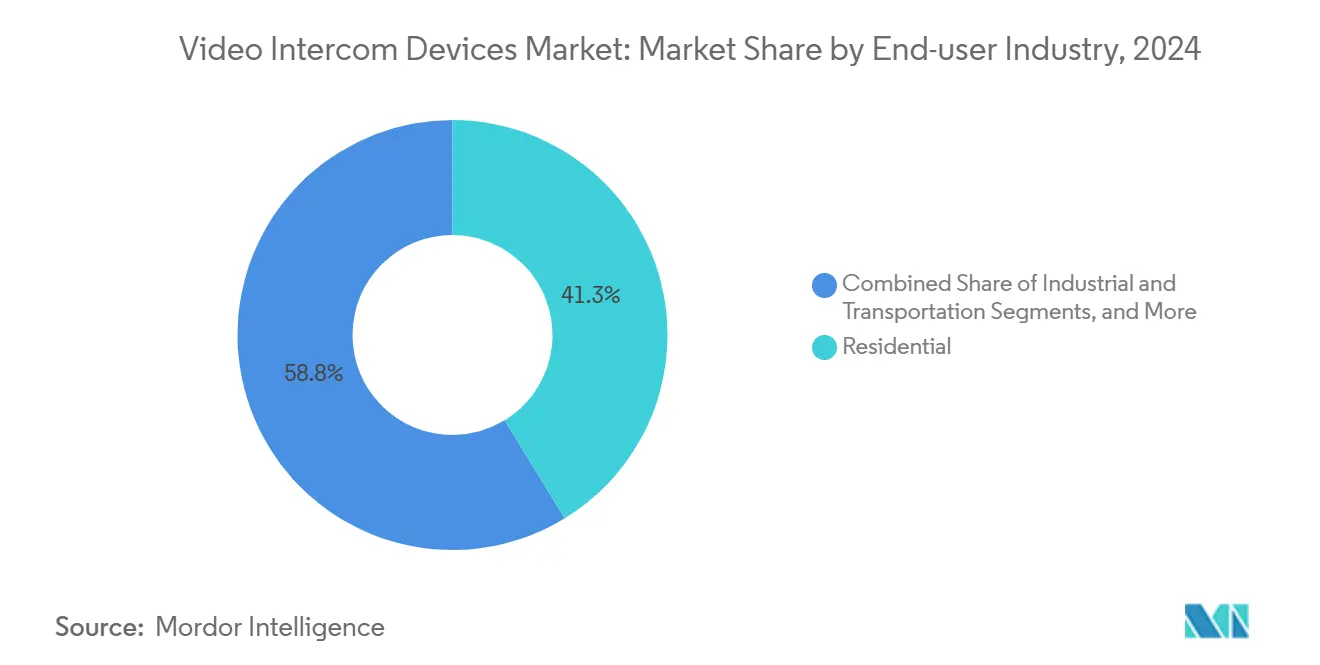

- Por usuario final, las aplicaciones residenciales representaron el 41,25% de la participación del mercado de dispositivos de videoportero en 2024; se pronostica que los segmentos de salud y educación crezcan a una CAGR del 12,70% hasta 2030.

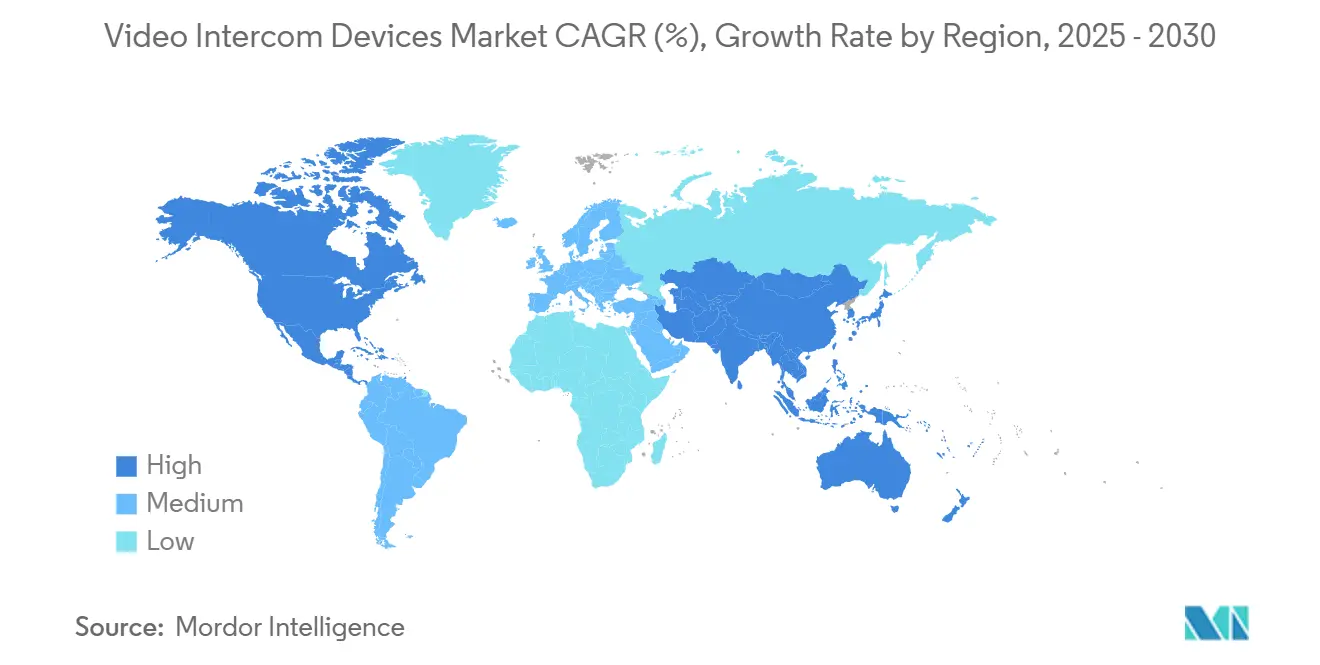

- Por geografía, América del Norte capturó una participación de ingresos del 36,55% en 2024, mientras que se pronostica que Asia-Pacífico registre una CAGR del 14,34% hasta 2030.

Tendencias e Información del Mercado Global de Dispositivos de Videoportero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de Sistemas Analógicos a Sistemas Basados en IP | +2.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Penetración del Hogar Inteligente e IoT | +2.1% | América del Norte, Europa, en expansión hacia APAC | Largo plazo (≥4 años) |

| Rápida Escalada de la Tasa de Delincuencia Urbana | +1.9% | Centros urbanos globales | Corto plazo (≤2 años) |

| Integración con Ecosistemas de Control de Acceso | +1.6% | Instalaciones comerciales, global | Mediano plazo (2-4 años) |

| Mandatos de Reconocimiento Facial Habilitado por Inteligencia Artificial | +1.4% | Núcleo de APAC, expansión hacia MEA | Largo plazo (≥4 años) |

| Renovaciones IP de 2 Hilos que Reducen el CAPEX de Actualización | +1.2% | Edificios heredados en todo el mundo | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Transición de Sistemas Analógicos a Sistemas Basados en IP

La migración a IP transforma los intercomunicadores heredados en puntos finales direccionables por IP que ofrecen video HD, audio bidireccional y gestión remota sin cableado propietario. La certificación IEC 62443-4-1 de Hikvision en febrero de 2025 subraya el compromiso del proveedor de incorporar la ciberseguridad por diseño, facilitando así las evaluaciones de riesgo empresarial.[1]Hikvision, "Hikvision Obtiene la Certificación IEC 62443-4-1," hikvision.com Combinadas con alimentación PoE y configuración basada en navegador, las plataformas IP reducen las visitas de mantenimiento y permiten actualizaciones de firmware a nivel de cartera, mejorando el tiempo de actividad y reduciendo los costos del ciclo de vida. La integración con CCTV, alarmas y software de gestión de edificios proporciona a los equipos de instalaciones un único panel de seguridad. Las eficiencias operativas resultantes y los datos de análisis están impulsando a los compradores institucionales a estandarizar en IP tanto en proyectos nuevos como de renovación.

Penetración del Hogar Inteligente e IoT

Se proyecta que el gasto en hogar inteligente supere los USD 317 mil millones para 2026, creando una base de mercado masivo para los concentradores de videoportero que vinculan cámaras, luces y asistentes de voz.[2]SDM Magazine, Mike Rose, "Cálculo de los Costos Ocultos de la Seguridad de Video," sdmmag.comLos residentes ahora esperan la gestión de paquetes, la preautorización de invitados y el desbloqueo por smartphone desde una sola aplicación, reposicionando los intercomunicadores como habilitadores de estilo de vida en lugar de simples timbres. El cambio permite a los proveedores ofrecer grabación en la nube, resúmenes de eventos con inteligencia artificial y complementos de suscripción. El lanzamiento en junio de 2025 de Amazon Ring de alertas de movimiento generadas por inteligencia artificial subraya cómo los dispositivos de consumo están adoptando modelos de lenguaje de gran escala para destilar imágenes de seguridad en notificaciones concisas. A medida que los hogares actualizan enrutadores y conectividad de fibra, las preocupaciones por la latencia disminuyen, abriendo espacio para transmisiones de video de mayor resolución y análisis más enriquecidos.

Rápida Escalada de la Tasa de Delincuencia Urbana

Los suscriptores de seguros, particularmente en viviendas multifamiliares, ahora vinculan los descuentos en primas a controles de acceso electrónico que proporcionan video probatorio y registros de auditoría detallados. Los despliegues equipados con análisis en tiempo real han mostrado una reducción del 70% en incidentes tras la instalación, según implementaciones a gran escala documentadas por LVT en 2025.[3]LVT, Kailey Boucher, "Los Seis Principales Desafíos y Soluciones para Escalar la Vigilancia Empresarial," lvt.com La demanda pública de áreas comunes más seguras eleva las apuestas para la retención de inquilinos, lo que lleva a los propietarios a priorizar paneles de entrada visibles equipados con cámaras. Las subvenciones municipales para ciudades seguras y las asociaciones con la policía subsidian aún más los despliegues en distritos de alto riesgo, acelerando los ciclos de adquisición a corto plazo.

Integración con Ecosistemas de Control de Acceso

Los compradores empresariales exigen cada vez más intercomunicadores que se integren de forma nativa con suites de gestión de identidades y paneles de control de sistemas de gestión de video. La integración de Aiphone en 2024 con Genetec Security Center demostró cómo la alineación de un SDK puede desbloquear la gestión de visitantes, el control de asistencia y las capacidades de bloqueo de emergencia desde una sola pantalla.[4]Aiphone, "Aiphone se Integra con Genetec Security Center," aiphone.comEste enfoque de ecosistema elimina los silos de datos, acelera la respuesta a incidentes y permite que los flujos de trabajo de aprovisionamiento de credenciales se extiendan automáticamente a las estaciones de llamada del intercomunicador. El resultado es una narrativa de retorno sobre la inversión convincente que vincula la experiencia del ocupante, los informes de cumplimiento y el análisis de utilización del espacio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciberataques y Violaciones de Privacidad | -1.8% | UE, América del Norte | Corto plazo (≤2 años) |

| Altos Costos Iniciales de Hardware e Instalación | -1.5% | Global, mercados emergentes sensibles | Mediano plazo (2-4 años) |

| Conectividad Poco Confiable en el Último Metro en Edificios Multifamiliares | -0.9% | Áreas urbanas densas | Corto plazo (≤2 años) |

| Aumento del Costo de Cumplimiento para la Soberanía de Datos de Video | -0.7% | Núcleo de la UE, mercados regulados por privacidad | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Ciberataques y Violaciones de Privacidad

Los costos promedio globales de las brechas de seguridad alcanzaron los USD 4,88 millones en 2024, con incidentes en Estados Unidos que promedian USD 9,36 millones, lo que lleva a los propietarios a examinar el endurecimiento de los dispositivos de IoT. La exposición de contraseñas predeterminadas y el cifrado débil en timbres de consumo masivo han impulsado la demanda de TLS de extremo a extremo, arranque seguro y actualizaciones de firmware firmadas. La divulgación de ADT en 2024 de 30.800 registros de clientes comprometidos pone de relieve las consecuencias reputacionales, lo que lleva a los integradores a adoptar arquitecturas de confianza cero e implementar pruebas de penetración continuas. Los proveedores que publican informes de auditoría de terceros y admiten opciones de almacenamiento local obtienen una ventaja en la adquisición en sectores altamente regulados.

Altos Costos Iniciales de Hardware e Instalación

Los despliegues comerciales integrales cuestan entre USD 2.500 y USD 3.000 por puerta, y un paquete de 16 cámaras puede añadir entre USD 8.000 y USD 30.000, superando con frecuencia las asignaciones anuales de seguridad para carteras pequeñas. Más allá del hardware, las licencias continuas de sistemas de gestión de video, la retención en la nube y los contratos de mantenimiento pueden aumentar significativamente el costo total de propiedad a lo largo de la vida útil del sistema. Los proyectos de renovación a menudo requieren conmutadores de red, inyectores PoE y backhaul de fibra, lo que puede inflar los presupuestos de capital. Los proveedores contrarrestan esto promoviendo kits de 2 hilos y arrendamientos de dispositivo como servicio que distribuyen los pagos a lo largo de plazos de varios años; sin embargo, el impacto del precio inicial aún retrasa algunas licitaciones, especialmente en mercados emergentes sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Consolidación IP Profundiza el Valor de la Plataforma

Las soluciones basadas en IP representaron el 52,80% de la participación del mercado de dispositivos de videoportero en 2024, lo que subraya el énfasis de los compradores en video de alta definición, desbloqueo móvil y gestión en la nube. El liderazgo de IP se ve reforzado por la demanda empresarial de API abiertas que alimentan los paneles de gestión de edificios y los motores de inteligencia artificial. Mientras tanto, se espera que las renovaciones IP de 2 hilos registren una CAGR del 14,65%, lo que permite a los edificios heredados adoptar capacidades IP sin necesidad de nuevo cableado, aumentando así la penetración del mercado de dispositivos de videoportero entre los propietarios conscientes de los costos. Los despliegues analógicos persisten solo donde la conectividad es limitada o los presupuestos son muy restringidos, y su participación continúa erosionándose a medida que los precios del hardware IP se aproximan a la paridad.

El impulso en torno a la funcionalidad definida por software está redefiniendo la cadena de valor de la industria de dispositivos de videoportero. La hoja de ruta de Verkada para 2025 apunta a interfaces de lenguaje natural y análisis de modelos de visión que llevan los intercomunicadores más allá del control de acceso hacia el seguimiento de activos y la detección de anomalías. Las funciones de mantenimiento predictivo notifican a los operadores sobre obstrucciones de lentes o fuentes de alimentación defectuosas, reduciendo los desplazamientos de técnicos y aumentando el tiempo de actividad del sistema. A medida que las cargas de trabajo de inteligencia artificial se desplazan hacia los chipsets de borde, la demanda de ancho de banda se estabiliza, lo que permite a los complejos de múltiples puertas agregar cámaras sin ampliar la capacidad de la red troncal.

Por Tipo de Producto: Los Kits Todo en Uno Democratizan la Adopción

Los monitores interiores se mantuvieron como el producto principal, representando una participación del 34,70% del tamaño del mercado de dispositivos de videoportero en 2024, sirviendo como el ancla de la experiencia del usuario que impulsa las puntuaciones de satisfacción. Sin embargo, se pronostica que los kits todo en uno empaquetados registren una CAGR del 13,90% hasta 2030 al agrupar estaciones de puerta, monitores y relés de control de acceso en una sola unidad de mantenimiento de existencias. La adquisición simplificada elimina la necesidad de aprobaciones separadas de listas de materiales y acelera los calendarios de instalación de días a horas. Para las pequeñas asociaciones de condominios y los constructores de viviendas unifamiliares, el precio de los kits desbloquea funciones como llamadas en la nube y desbloqueo móvil, que anteriormente estaban reservadas para soluciones premium de múltiples inquilinos.

Las ventas de accesorios y las licencias de software aumentan los ingresos promedio por unidad con el tiempo. La asociación de ButterflyMX con iApartments demuestra cómo la integración de videoporteros con software de gestión de propiedades puede automatizar las renovaciones de arrendamiento, las visitas autoguiadas y los casilleros de entrega, extendiendo así la relevancia del producto más allá de la seguridad. Las actualizaciones de firmware inalámbricas añaden nuevas analíticas de inteligencia artificial o widgets móviles, preservando la utilidad del hardware durante una década o más y subrayando por qué los ingresos recurrentes impulsan ahora el interés de los inversores.

Por Industria de Usuario Final: El Sector Salud Supera el Crecimiento General

Los despliegues residenciales representaron el 41,25% del tamaño del mercado de dispositivos de videoportero en 2024, ya que la adopción del hogar inteligente convierte el acceso de video en una comodidad básica. En contraste, se espera que los segmentos de salud y educación crezcan a una CAGR del 12,70%, impulsados por políticas de visitas sin contacto, requisitos de privacidad de la Ley de Portabilidad y Responsabilidad de Seguros de Salud y simulacros de preparación ante tiroteos activos. Los hospitales requieren autenticación de credenciales del personal, videollamadas de verificación en habitaciones de pacientes y activadores de bloqueo que se integren con los sistemas de llamada de enfermería y de megafonía, incorporando los intercomunicadores en flujos de trabajo de misión crítica.

Las oficinas comerciales, las instalaciones gubernamentales y los centros de transporte también invierten en unidades reforzadas con carcasas resistentes al vandalismo y almacenamiento cifrado para el cumplimiento probatorio. Los operadores industriales prefieren las analíticas de borde que detectan el cumplimiento del equipo de protección personal en las garitas, convirtiendo los intercomunicadores en reforzadores de seguridad. Esta diversificación permite a los proveedores adaptar unidades de mantenimiento de existencias con firmware específico del sector, lo que permite precios premium en nichos regulados y amplía los flujos de ingresos potenciales del mercado de dispositivos de videoportero.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 36,55% en 2024, respaldada por códigos de construcción que fomentan los controles de acceso electrónico, altos ingresos disponibles y familiaridad con el ecosistema de SaaS en la nube. Los despliegues en Estados Unidos frecuentemente agrupan intercomunicadores con integraciones de cerraduras inteligentes y casilleros de paquetes, convirtiendo los vestíbulos en conserjes desatendidos. El auge de las viviendas multifamiliares en Canadá y los proyectos de revitalización urbana en México amplían aún más la demanda regional.

Se espera que la región de Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 14,34% hasta 2030, a medida que las iniciativas de ciudades inteligentes incorporan videoporteros en torres de uso mixto y complejos gubernamentales. Los proyectos de vivienda masiva de China especifican estaciones de puerta en red como equipamiento estándar, mientras que Japón y Corea del Sur son pioneros en mandatos de reconocimiento facial con inteligencia artificial en bloques residenciales. Las ciudades de primer nivel de India, que lidian con densas agrupaciones de rascacielos, adoptan renovaciones de 2 hilos que mejoran el rendimiento IP sin necesidad de recableado, ampliando así la base de consumidores.

Europa muestra una adopción constante impulsada por la claridad del Reglamento General de Protección de Datos que alivia las preocupaciones sobre el manejo de datos para los administradores de propiedades. Alemania, el Reino Unido y Francia renuevan fachadas energéticamente eficientes con nodos combinados de seguridad y automatización de edificios. Europa del Este se beneficia de los fondos estructurales de la Unión Europea destinados a la modernización de infraestructuras, mientras que la próxima legislación sobre inteligencia artificial en Brasil y mercados similares de América Latina sugiere una futura convergencia hacia regímenes de cumplimiento al estilo de la Unión Europea.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, con gigantes del hardware, proveedores especializados en control de acceso y disruptores nativos de la nube compitiendo por participación. Hikvision y Samsung utilizan su escala para anclar los precios en el segmento de entrada, al tiempo que obtienen certificaciones de ciberseguridad como IEC 62443-4-1, que tranquilizan a los compradores empresariales.

Aiphone se integra con el sistema de gestión de video Genetec para incorporar las transmisiones del intercomunicador directamente en las salas de control establecidas, reduciendo así la necesidad de barreras de sustitución completa en los campus corporativos. ButterflyMX, respaldada por FTV Capital en enero de 2025, se concentra en experiencias de usuario con enfoque móvil y API de gestión de propiedades, dirigiéndose a carteras multifamiliares que buscan eficiencia operativa.

Las alianzas estratégicas dominan la actividad reciente. Los fabricantes de herrajes para puertas se asocian con plataformas en la nube para comercializar conjuntamente la gestión de credenciales y paquetes de cerraduras inteligentes. Los proveedores amplían las bibliotecas de SDK, lo que permite a terceros añadir análisis de ocupación o activadores de climatización. La competencia de precios persiste en el segmento bajo, pero la diferenciación se está desplazando cada vez más hacia las hojas de ruta de software, la postura de ciberseguridad y los conjuntos de herramientas de cumplimiento. A medida que los ingresos por servicios superan los márgenes de hardware, los proveedores priorizan los equipos de éxito del cliente y el monitoreo de salud impulsado por inteligencia artificial para minimizar la rotación.

Líderes de la Industria de Dispositivos de Videoportero

Hangzhou Hikvision Digital Technology Co., Ltd.

Samsung Electronics Co., Ltd.

Comelit Group SpA

Siedle and Söhne OHG

Legrand SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amazon Ring lanzó alertas de seguridad generadas por inteligencia artificial para suscriptores premium en Estados Unidos y Canadá, señalando la adopción generalizada de resúmenes de modelos de lenguaje de gran escala en la seguridad del hogar.

- Febrero de 2025: Hikvision obtuvo la certificación de ciberseguridad IEC 62443-4-1, extendiendo las prácticas de desarrollo seguro a toda su cartera de intercomunicadores.

- Enero de 2025: ButterflyMX aseguró una inversión de capital de crecimiento de FTV Capital para acelerar el desarrollo de productos y expandir las soluciones de acceso inteligente.

- Septiembre de 2024: iApartments completó la integración total con los paneles de 8 y 12 pulgadas de ButterflyMX para optimizar el control de acceso multifamiliar y los flujos de trabajo de gestión de propiedades.

Alcance del Informe del Mercado Global de Dispositivos de Videoportero

Los dispositivos de videoportero utilizan métodos de video y son sistemas de intercomunicación independientes utilizados para gestionar las llamadas realizadas en la entrada de un edificio con control de acceso. La diversidad de dispositivos y aplicaciones de equipos de videoportero ha añadido seguridad y comodidad en aplicaciones comerciales, residenciales e industriales. El estudio rastrea los ingresos generados por los proveedores a través de las ofertas de dispositivos entre los usuarios finales.

El Informe del Mercado de Dispositivos de Videoportero está segmentado por tecnología (analógica, basada en IP, IP de 2 hilos), tipo de producto (estaciones de puerta, monitores interiores, kits de videoportero todo en uno, accesorios y licencias de software), industria de usuario final (residencial, comercial, gobierno e infraestructura pública, industrial y transporte, salud y educación) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Analógica |

| Basada en IP |

| IP de 2 Hilos |

| Estaciones de Puerta |

| Monitores Interiores |

| Kits de Videoportero Todo en Uno |

| Accesorios y Licencias de Software |

| Residencial |

| Comercial |

| Gobierno e Infraestructura Pública |

| Industrial y Transporte |

| Salud y Educación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | CCG |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tecnología | Analógica | |

| Basada en IP | ||

| IP de 2 Hilos | ||

| Por Tipo de Producto | Estaciones de Puerta | |

| Monitores Interiores | ||

| Kits de Videoportero Todo en Uno | ||

| Accesorios y Licencias de Software | ||

| Por Industria de Usuario Final | Residencial | |

| Comercial | ||

| Gobierno e Infraestructura Pública | ||

| Industrial y Transporte | ||

| Salud y Educación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el mercado de dispositivos de videoportero en 2030?

Se pronostica que alcanzará los USD 86,33 mil millones, creciendo a una CAGR del 10,76% entre 2025 y 2030.

¿Qué segmento tecnológico lidera la adopción actual?

Los sistemas basados en IP tienen una participación del 52,80%, impulsados por la demanda de video HD, analíticas y gestión remota.

¿Por qué están ganando terreno las renovaciones IP de 2 hilos?

Ofrecen funcionalidad IP sobre el cableado existente, reduciendo los costos de actualización y habilitando una CAGR del 14,65% hasta 2030.

¿Qué segmento vertical de usuario final se está expandiendo más rápido?

Se espera que las instalaciones de salud y educación crezcan a una CAGR del 12,70% debido a los estrictos requisitos de cumplimiento y las necesidades de acceso sin contacto.

¿Qué tan significativo es el papel de América del Norte en los ingresos del mercado?

América del Norte representa el 36,55% de los ingresos globales, respaldada por la penetración del hogar inteligente y los códigos de construcción favorables.

¿Cuál es la principal restricción que inhibe un despliegue más rápido?

Las preocupaciones por los ciberataques, con costos de brechas que promedian USD 4,88 millones a nivel global, obligan a los compradores a exigir certificaciones de seguridad sólidas.

Última actualización de la página el: