Tamaño y Participación del Mercado de Chipsets de Conectividad Inalámbrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

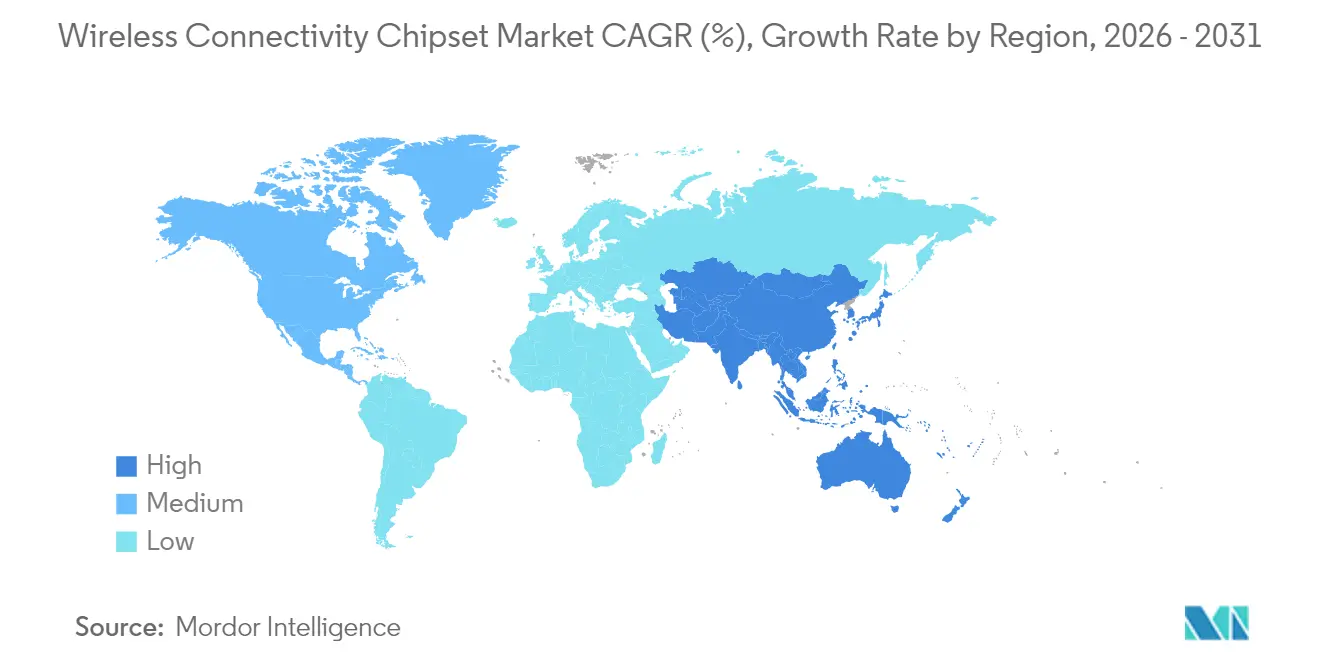

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chipsets de Conectividad Inalámbrica por Mordor Intelligence

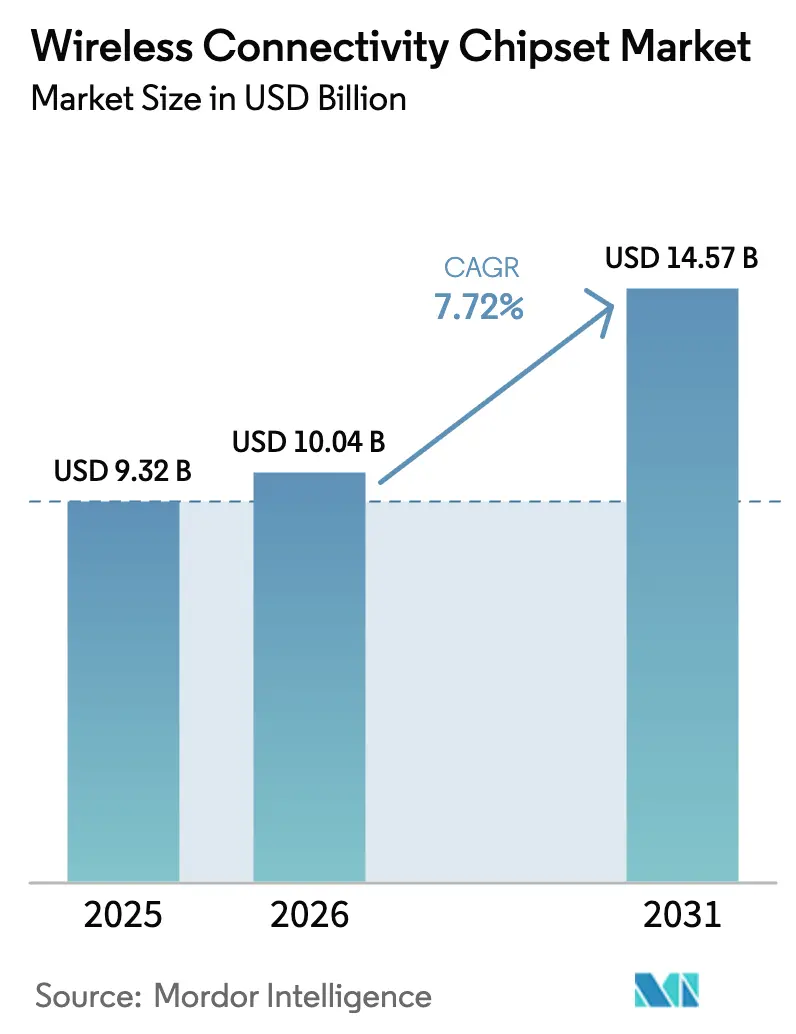

Se espera que el tamaño del mercado de chipsets de conectividad inalámbrica crezca de USD 9,32 mil millones en 2025 a USD 10,04 mil millones en 2026 y se prevé que alcance USD 14,57 mil millones en 2031 a una CAGR del 7,72% durante 2026-2031. Este crecimiento sostenido refleja la rápida integración de la funcionalidad multiprotocolo en soluciones de chip único, la creciente demanda de procesamiento de IA en el borde y el aumento de los contratos de diseño en telemática automotriz. Los fabricantes de dispositivos en electrónica de consumo, automatización industrial y movilidad están convergiendo en torno a plataformas SoC combinadas que reducen los costos de la lista de materiales y acortan los ciclos de diseño. En paralelo, la consolidación de proveedores y las reducciones de costos impulsadas por la escala están redefiniendo la dinámica competitiva a medida que los proveedores compiten por incorporar aceleradores de procesamiento neuronal y cumplir con los nuevos mandatos de ciberseguridad, como WPA3 e ISO 21434.

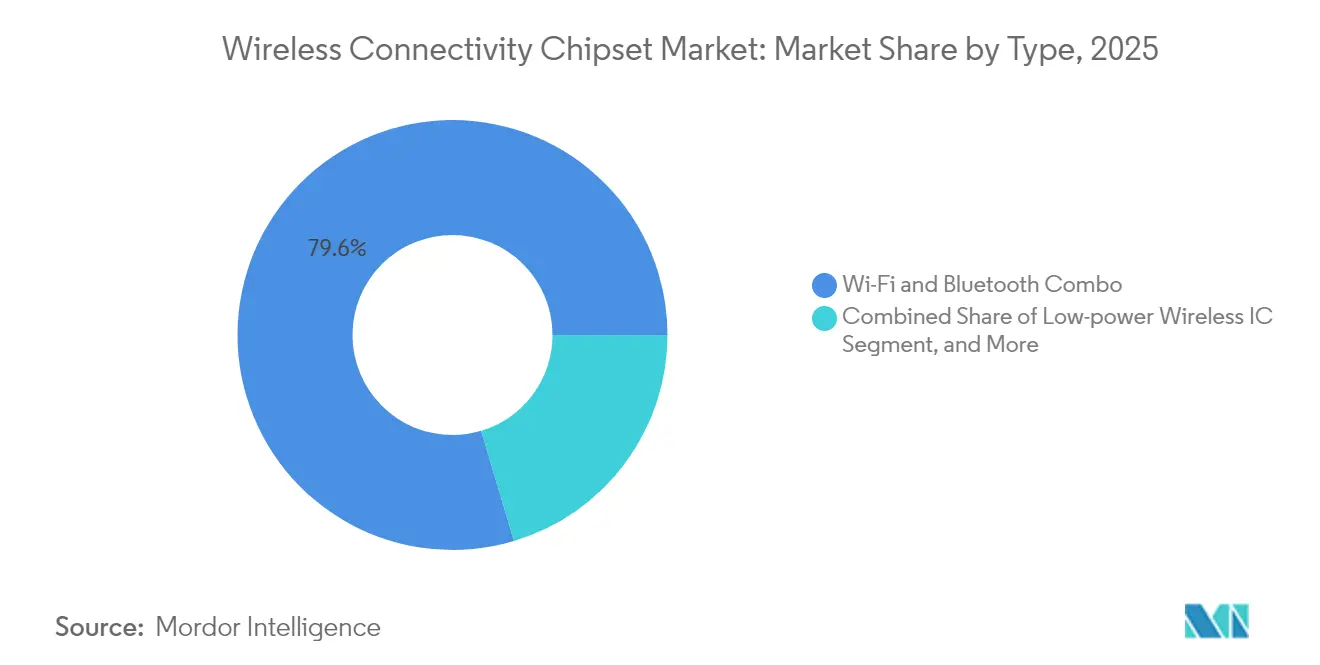

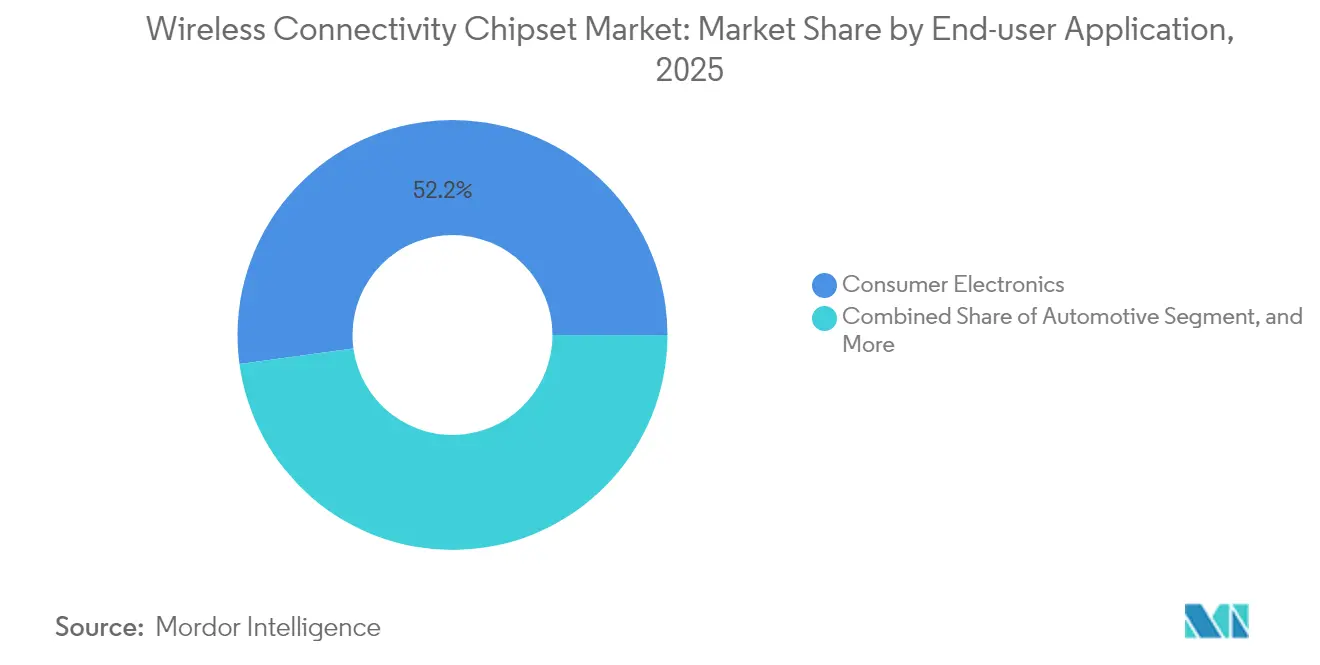

Asia-Pacífico mantuvo una participación de ingresos del 57,30% en 2024 y se está expandiendo a una CAGR del 11,37% hasta 2030, impulsada por los grandes clústeres de fabricación de IoT de China y las innovaciones en vehículos conectados de Japón. El silicio combinado Wi-Fi + Bluetooth capturó el 80,30% de los ingresos de 2024, lo que ilustra el giro del mercado hacia la integración. Los circuitos integrados inalámbricos de bajo consumo, optimizados para una vida útil de batería prolongada en nodos IoT, representan el tipo de producto de más rápido crecimiento con una CAGR del 9,38%. Si bien la electrónica de consumo todavía representa el 52,90% del total de envíos, la telemática automotriz y los puntos finales V2X avanzan a una CAGR del 10,98%, lo que señala la creciente influencia de la movilidad en las hojas de ruta de chipsets.

Conclusiones Clave del Informe

- Por tipo, las soluciones combinadas Wi-Fi + Bluetooth representaron el 79,62% de la participación del mercado de chipsets de conectividad inalámbrica en 2025; se espera que los circuitos integrados inalámbricos de bajo consumo registren la CAGR más alta del 9,02% hasta 2031.

- Por tecnología, Wi-Fi 5 dominó con una contribución de ingresos del 62,35% en 2025, mientras que se prevé que Wi-Fi 7 crezca a una CAGR del 9,18% entre 2026 y 2031.

- Por aplicación, la electrónica de consumo representó el 52,15% del tamaño del mercado de chipsets de conectividad inalámbrica en 2025 y se proyecta que la telemática automotriz se expanda a una CAGR del 10,52% hasta 2031.

- Por categoría de dispositivo, los teléfonos inteligentes y tabletas representaron el 45,10% de los despliegues en 2025, mientras que las unidades de control automotriz registrarán la CAGR más rápida del 10,17% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 56,65% de los ingresos en 2025; también registrará la CAGR más rápida del 10,96% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Chipsets de Conectividad Inalámbrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de dispositivos IoT en los sectores de consumo e industrial | +1.80% | Global, con APAC liderando la densidad de despliegue | Mediano plazo (2-4 años) |

| Despliegue acelerado de Wi-Fi 6/6E/7 y Bluetooth 5.x/LE Audio | +1.50% | Adopción temprana en América del Norte y Europa, escalado de volumen en APAC | Corto plazo (≤ 2 años) |

| Crecimiento de los contratos de diseño en telemática automotriz 5G/C-V2X | +1.20% | Global, con liderazgo regulatorio de China y la UE | Largo plazo (≥ 4 años) |

| Demanda de IA en el borde para SoC combinados con aceleradores neuronales integrados | +1.00% | Centros tecnológicos de América del Norte y APAC | Mediano plazo (2-4 años) |

| Programas de hogar inteligente subsidiados y regulaciones de construcción sostenible | +0.80% | Mercados impulsados por políticas de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Consolidación de proveedores que desbloquea reducciones de costos impulsadas por la escala | +0.70% | Optimización de la cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del volumen de dispositivos IoT en los sectores de consumo e industrial

La automatización de fábricas ahora especifica conectividad inalámbrica determinista junto con Wi-Fi/Bluetooth tradicional en el mismo chip, lo que permite bucles de sensores de misión crítica que anteriormente dependían de enlaces cableados.[1]Industrial Internet Consortium, "Lanzamiento del Marco de Conectividad Industrial," iiconsortium.org Los envíos de hogares inteligentes superaron los 1.400 millones de unidades en 2024; cada dispositivo incorpora al menos un chipset inalámbrico, acelerando las economías de escala. Los proveedores, por tanto, persiguen diseños de referencia unificados que atienden tanto a las pilas de firmware de consumo como a las industriales, comprimiendo los gastos de desarrollo al tiempo que amplían los mercados direccionables.

Despliegue acelerado de Wi-Fi 6/6E/7 y Bluetooth 5.x/LE Audio

La operación de enlace múltiple de Wi-Fi 7 abarca simultáneamente las bandas de 2,4, 5 y 6 GHz, creando nuevos parámetros de referencia de rendimiento y latencia que incorporan front-ends de RF avanzados en los dispositivos cliente convencionales.[2]Wi-Fi Alliance, "Lanzamiento del Programa Wi-Fi CERTIFIED 7," wi-fi.org Las empresas están renovando sus flotas de puntos de acceso a Wi-Fi 6E, monetizando el espectro de 6 GHz para campus de alta densidad sin congestión. El códec LC3 de Bluetooth LE Audio, mientras tanto, impulsa el rediseño de las unidades centrales en los vehículos para ofrecer reproducción de múltiples flujos y compatibilidad con audífonos, elevando los requisitos de DSP dentro de los SoC de conectividad.

Crecimiento de los contratos de diseño en telemática automotriz 5G/C-V2X

China desplegó más de 200.000 vehículos equipados con C-V2X en los principales corredores metropolitanos en 2024, acelerando la actividad de diseño de chipsets.[3]Sociedad China de Ingenieros Automotrices, "El Despliegue de C-V2X se Acelera en las Principales Ciudades," sae-china.org Los fabricantes de equipos originales europeos ahora exigen la preparación para C-V2X en las nuevas plataformas, mientras que los proyectos piloto de infraestructura en EE. UU. se amplían. Estos programas elevan la necesidad de aislamiento de seguridad integrado, arranque seguro y diagnósticos de seguridad funcional directamente en el silicio de radio, favoreciendo a los actores establecidos con sólidas bibliotecas de propiedad intelectual automotriz.

Demanda de IA en el borde para SoC combinados con aceleradores neuronales integrados

Los timbres de video, las cámaras inteligentes y los nodos de visión industrial requieren cada vez más inferencia en el dispositivo para preservar la privacidad y reducir las tarifas de backhaul. Los proveedores de conectividad están incorporando pequeñas NPU de clase TOPS junto a los radios Wi-Fi/Bluetooth, reduciendo la lista de materiales del sistema al eliminar un coprocesador de IA discreto.[4]Sociedad de Computación del IEEE, "Procesamiento de IA en el Borde en SoC de Conectividad," computer.org El equilibrio entre el calor, el costo y la coexistencia de RF impulsa nuevas técnicas de diseño y fomenta la migración a 6 nm e inferiores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la congestión del espectro RF en la banda ISM de 2,4 GHz | -0.90% | Global, con los puntos de alta densidad urbana más afectados | Corto plazo (≤ 2 años) |

| Volatilidad persistente en los plazos de entrega de la cadena de suministro para nodos avanzados | -1.10% | Restricciones globales de fabricación de semiconductores | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento de ciberseguridad (WPA3, ISO 21434, Matter) | -0.70% | Requisitos regulatorios globales con variaciones regionales | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad entre pilas que ralentizan la adopción multiprotocolo | -0.60% | Desafíos globales de integración tecnológica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la congestión del espectro RF en la banda ISM de 2,4 GHz

Las señales de Bluetooth y Wi-Fi colisionan en bloques de apartamentos de alta densidad, lo que obliga a los proveedores a implementar salto de canal ágil y firmware de coexistencia. Los sitios industriales que despliegan cientos de sensores por planta reportan reintentos que agotan la vida útil de la batería, impulsando la migración hacia 5 GHz y 6 GHz, pero añadiendo costos a la lista de materiales para front-ends de triple banda.[5]Oficina de Ingeniería y Tecnología de la FCC, "Análisis de Congestión del Espectro RF 2024," fcc.gov

Volatilidad persistente en los plazos de entrega de la cadena de suministro para nodos avanzados

La capacidad limitada de 6 nm/7 nm significa que los componentes de conectividad comparten inicios de oblea con los procesadores móviles insignia; la asignación favorece los segmentos de mayor precio de venta promedio. Los plazos de entrega se extienden más de 30 semanas, retrasando los lanzamientos de ECU automotrices y aumentando las cargas de inventario de reserva para los fabricantes de equipos originales.[6]Asociación de la Industria de Semiconductores, "Informe Global de Ventas de Semiconductores T3 2024," semiconductors.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soluciones Combinadas Impulsan la Eficiencia de Integración

El silicio combinado Wi-Fi + Bluetooth capturó el 79,62% de la participación del mercado de chipsets de conectividad inalámbrica en 2025. Se espera que los circuitos integrados inalámbricos de bajo consumo, aunque más pequeños hoy en día, registren una CAGR del 9,02% a medida que los nodos IoT con batería escalen. Los diseños combinados reducen el área de la placa de circuito impreso y simplifican las certificaciones, lo que permite a los proveedores de electrodomésticos y dispositivos portátiles comercializar SKU globales con un comportamiento de RF uniforme.

El apetito por los SoC combinados también proviene de los ecosistemas de hogar inteligente que adoptan Matter, que prescribe Wi-Fi y Thread/BLE concurrentes para la puesta en marcha y el control. La integración de ambos radios en un solo SoC elimina osciladores de cristal adicionales y rieles de alimentación, reduciendo los objetivos de costo en USD para enchufes inteligentes de menos de USD 5.

Por Estándar Tecnológico: La Aparición de Wi-Fi 7 Acelera la Migración hacia Mayor Rendimiento

El Wi-Fi 5 heredado todavía representa el 62,35% de los ingresos, dado su bajo precio de venta promedio y su amplia base de certificación, pero los chipsets Wi-Fi 7 experimentarán una CAGR del 9,18% a medida que la malla multigigabit y los juegos en la nube impulsen la demanda. El sistema de infoentretenimiento automotriz ya está omitiendo Wi-Fi 6 en favor de Wi-Fi 6E, habilitado para 6 GHz, para la transmisión en los asientos traseros sin interferencias.

Bluetooth LE Audio está aumentando en auriculares inalámbricos verdaderos y sistemas de infoentretenimiento, reemplazando los auriculares A2DP clásicos. Los proveedores que se diferencian en funciones de multipunto o transmisión Auracast agrupan nueva lógica de banda base y memoria, elevando el contenido de silicio por unidad.

Por Aplicación de Usuario Final: La Conectividad Automotriz Transforma la Dinámica del Mercado

La electrónica de consumo representó el 52,15% de los ingresos de 2025; sin embargo, se espera que la telemática automotriz y los puntos finales V2X se expandan a una CAGR del 10,52%, superando a todos los demás sectores verticales. Las estaciones de carga de vehículos eléctricos ahora requieren Wi-Fi para el back-end de facturación y PLC para los intercambios con la red eléctrica en una sola placa, añadiendo oportunidades de socket.

Los clientes de automatización industrial persiguen redes troncales inalámbricas deterministas para eliminar el cableado de bus de campo. El silicio de conectividad con extensiones de redes sensibles al tiempo, por tanto, gana terreno en controladores PLC y brazos robóticos.

Por Categoría de Dispositivo: Las Unidades de Control Automotriz Impulsan la Conectividad de Nueva Generación

Los teléfonos inteligentes y tabletas representan actualmente el 45,10% de las instalaciones, aunque se espera que las unidades de control automotriz disfruten de una CAGR del 10,17%. Los vehículos definidos por software dependen de actualizaciones inalámbricas y fusión de sensores de alto ancho de banda, lo que requiere radios Wi-Fi dual más 5G en las puertas de enlace zonales. Los proveedores que refuerzan los chipsets combinados para un rango de temperatura ambiente de –40 °C a 125 °C y la calificación AEC-Q100 Grado 1 son priorizados en primer lugar.

Los dispositivos portátiles y los audífonos añaden telemetría de sub-GHz de ultra bajo consumo para el monitoreo continuo de la salud, impulsando la innovación en minichips de doble radio que combinan BLE con backhaul propietario de 915 MHz.

Análisis Geográfico

Asia-Pacífico aportó el 56,65% de los ingresos de 2025, beneficiándose de los clústeres de fabricación de IoT de China y el liderazgo en I+D de vehículos conectados de Japón. Los proyectos piloto de ciudades inteligentes del gobierno impulsaron más de 500 millones de activaciones de dispositivos el año pasado. Los ensayos de URLLC de 5G de Corea del Sur sustentan redes privadas industriales que prefieren respaldos de Wi-Fi 7. Los planes de banda ancha rural de India adoptan chipsets combinados en CPE de bajo costo, aunque con estrictos límites de precio.

América del Norte ocupa el segundo lugar, ya que los despliegues empresariales tempranos de Wi-Fi 6E y Wi-Fi 7 amplían los ciclos de renovación de chipsets. La liberación por parte de la FCC de la banda completa de 1,2 GHz a 6 GHz aceleró los pedidos de puntos de acceso de triple banda. Los proyectos de infraestructura crítica de Canadá exigen silicio certificado por FIPS, mientras que el auge del nearshoring en México impulsa a los proveedores de nivel 1 automotriz a localizar las líneas de módulos de conectividad.

El mercado de Europa crece de manera constante bajo los mandatos de sostenibilidad y resiliencia cibernética. La Ley de Resiliencia Cibernética de la UE obliga a incluir características de raíz de confianza de hardware y SBOM dentro del silicio de conectividad, recompensando a los proveedores con carteras de propiedad intelectual de seguridad. Los laboratorios de Industrie 4.0 de Alemania están pilotando la programación determinista de Wi-Fi 7, mientras que el Reino Unido está persiguiendo subvenciones soberanas de diseño de chips tras el Brexit.

Panorama Competitivo

Una consolidación moderada caracteriza al sector a medida que los beneficios de escala se intensifican por debajo de los 7 nm. Broadcom, Qualcomm, MediaTek y NXP aprovechan las hojas de ruta multiprotocolo, junto con variantes de grado automotriz, para proteger sus márgenes brutos. Los especialistas más pequeños se orientan hacia nichos de dominio como el IoT satelital o el co-empaquetado de banda ultraancha más BLE, a menudo licenciando bandas base digitales de los actores establecidos.

El liderazgo tecnológico depende de la fusión de cómputo y conectividad. FastConnect 7900 y plataformas comparables incorporan bloques NPU para satisfacer el análisis de video en el borde, aumentando los precios de venta promedio pero elevando las temperaturas. Las carteras de patentes en torno a la operación de enlace múltiple, la gestión de flujos espaciales y el almacenamiento seguro de claves protegen a los actores establecidos de los seguidores rápidos. Las asociaciones con TSMC o Samsung Foundry aseguran el acceso a nodos premium, amortiguando los choques de suministro.

El espacio disponible permanece en radios automotrices certificados en seguridad que cumplen con ISO 26262 ASIL-B/C. Los primeros en moverse agrupan CAN dual, Ethernet Gigabit y Wi-Fi 7 en el mismo chip, ofreciendo a los fabricantes de ECU zonales una lista de materiales de un solo proveedor. Los SoC industriales de temperatura extendida con BLE 5.4 más bandas laterales 802.15.4 atraen a los proveedores de PLC que buscan rutas de migración de cableado a inalámbrico.

Líderes de la Industria de Chipsets de Conectividad Inalámbrica

Broadcom Inc.

Qualcomm Incorporated

Intel Corporation

Texas Instruments Incorporated

MediaTek Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Broadcom comprometió USD 2.800 millones para expandir la producción de Wi-Fi 7 y C-V2X automotriz a 6 nm, con el objetivo de asegurar contratos de diseño de Nivel 1 mientras reduce los costos unitarios mediante la escala de capacidad interna.

- Septiembre de 2024: Qualcomm presentó FastConnect 7900 integrando Wi-Fi 7, Bluetooth 5.4 y UWB, una apuesta estratégica para anclar los sockets de teléfonos inteligentes premium y ampliar las plataformas de infoentretenimiento automotriz.

- Agosto de 2024: MediaTek se asoció con TSMC en SoC de conectividad a 4 nm que fusionan NPU, asegurando acceso temprano a nodos avanzados para superar a los rivales en eficiencia energética.

- Julio de 2024: Intel adquirió propiedad intelectual de conectividad europea por USD 450 millones, profundizando su pila de radio automotriz para complementar el silicio ADAS de Mobileye.

Alcance del Informe Global del Mercado de Chipsets de Conectividad Inalámbrica

Un chipset inalámbrico está diseñado para ser parte del hardware interno de los procedimientos de comunicación inalámbrica para permitir que las computadoras o sistemas se comuniquen entre sí a través de medios inalámbricos, como Wi-Fi, Bluetooth o una combinación de ambos.

El Informe del Mercado de Chipsets de Conectividad Inalámbrica está segmentado por Tipo (Wi-Fi Independiente, Bluetooth Independiente, Wi-Fi y Bluetooth Combinados, Circuito Integrado Inalámbrico de Bajo Consumo), Estándar Tecnológico (Wi-Fi 4, Wi-Fi 5, Wi-Fi 6/6E, Wi-Fi 7, Bluetooth Clásico, Bluetooth de Baja Energía 5.x), Aplicación de Usuario Final (Electrónica de Consumo, Infraestructura Empresarial, Teléfonos Móviles, Automotriz, Industrial e IIoT, Otros), Categoría de Dispositivo (Teléfonos Inteligentes y Tabletas, PCs y Portátiles, Nodos de Hogar Inteligente/IoT, Infraestructura de Red, Dispositivos Portátiles y Audífonos, Unidades de Control Automotriz) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Wi-Fi Independiente |

| Bluetooth Independiente |

| Wi-Fi y Bluetooth Combinados |

| Circuito Integrado Inalámbrico de Bajo Consumo (BLE, Zigbee, UWB) |

| Wi-Fi 4 (802.11n) |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 / 6E (802.11ax) |

| Wi-Fi 7 (802.11be) |

| Bluetooth Clásico |

| Bluetooth de Baja Energía 5.x |

| Electrónica de Consumo |

| Infraestructura Empresarial |

| Teléfonos Móviles |

| Automotriz (Telemática, V2X, Infoentretenimiento) |

| Industrial e IIoT |

| Otros (Salud, Dispositivos Portátiles, Ciudad Inteligente) |

| Teléfonos Inteligentes y Tabletas |

| PCs y Portátiles |

| Nodos de Hogar Inteligente / IoT |

| Infraestructura de Red (Enrutadores, Puntos de Acceso) |

| Dispositivos Portátiles y Audífonos |

| Unidades de Control Automotriz |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Wi-Fi Independiente | ||

| Bluetooth Independiente | |||

| Wi-Fi y Bluetooth Combinados | |||

| Circuito Integrado Inalámbrico de Bajo Consumo (BLE, Zigbee, UWB) | |||

| Por Estándar Tecnológico | Wi-Fi 4 (802.11n) | ||

| Wi-Fi 5 (802.11ac) | |||

| Wi-Fi 6 / 6E (802.11ax) | |||

| Wi-Fi 7 (802.11be) | |||

| Bluetooth Clásico | |||

| Bluetooth de Baja Energía 5.x | |||

| Por Aplicación de Usuario Final | Electrónica de Consumo | ||

| Infraestructura Empresarial | |||

| Teléfonos Móviles | |||

| Automotriz (Telemática, V2X, Infoentretenimiento) | |||

| Industrial e IIoT | |||

| Otros (Salud, Dispositivos Portátiles, Ciudad Inteligente) | |||

| Por Categoría de Dispositivo | Teléfonos Inteligentes y Tabletas | ||

| PCs y Portátiles | |||

| Nodos de Hogar Inteligente / IoT | |||

| Infraestructura de Red (Enrutadores, Puntos de Acceso) | |||

| Dispositivos Portátiles y Audífonos | |||

| Unidades de Control Automotriz | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán los ingresos del mercado de chipsets de conectividad inalámbrica en 2031?

Se proyecta que el mercado alcance USD 14,57 mil millones en 2031, reflejando una CAGR del 7,72% entre 2026 y 2031.

¿Qué región contribuirá con los ingresos incrementales más rápidos?

Asia-Pacífico registra la CAGR más rápida del 10,96%, impulsada por la producción de IoT de alto volumen de China y los despliegues de vehículos conectados de Japón.

¿Qué clase de producto se envía en los mayores volúmenes hoy en día?

Las soluciones combinadas Wi-Fi + Bluetooth representan el 79,62% de los ingresos de 2025 y siguen siendo la arquitectura predeterminada para la mayoría de los dispositivos de consumo e industriales.

¿Qué segmento de uso final muestra el mayor impulso de crecimiento?

Los módulos de telemática automotriz y V2X se expanden a una CAGR del 10,52% a medida que las plataformas de vehículos incorporan enlaces inalámbricos multigigabit y procesamiento de IA en el borde.

¿Qué migración tecnológica está impulsando precios de venta promedio más altos?

El cambio de Wi-Fi 5 hacia Wi-Fi 6E y Wi-Fi 7, combinado con la adopción de Bluetooth LE Audio, eleva el contenido de silicio y los precios de venta promedio premium.

¿Cómo está influyendo el riesgo de capacidad en nodos avanzados en la estrategia de los proveedores?

La continua escasez de suministro de 6 nm/7 nm empuja a los proveedores a asegurar acuerdos con múltiples fundiciones e invertir en capacidad interna adicional para limitar los choques en los plazos de entrega.

Última actualización de la página el: