Tamaño y Participación del Mercado de Chips IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

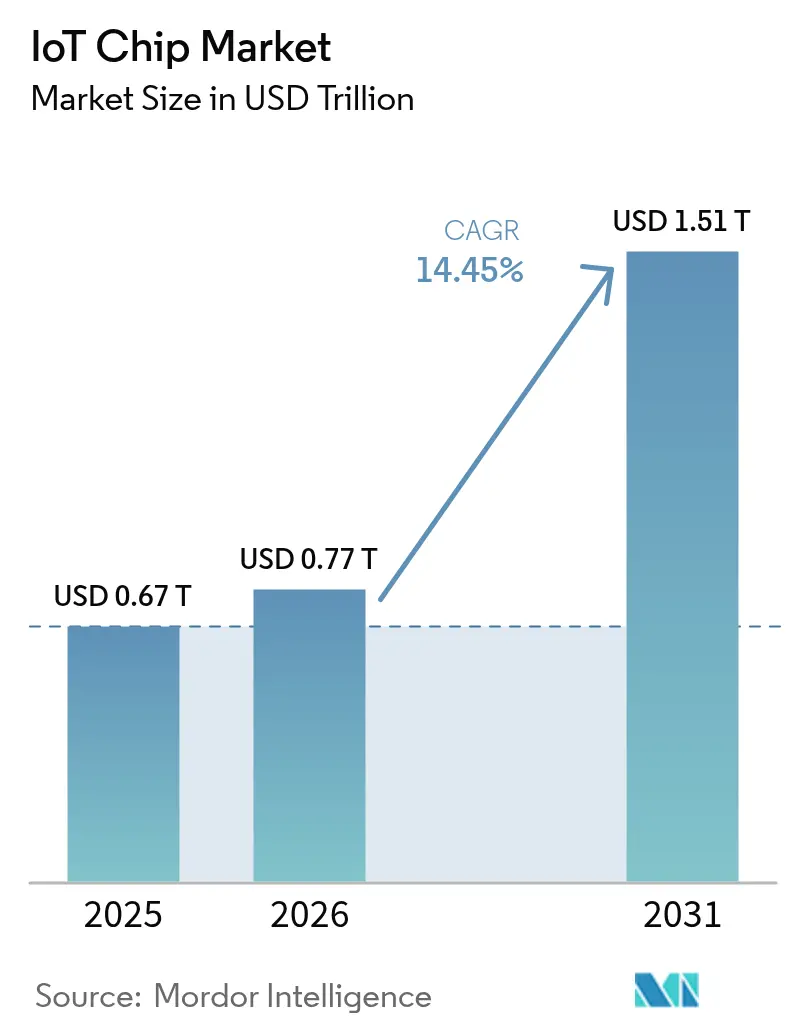

| Tamaño del Mercado (2026) | 0.77 Billones de dólares |

| Tamaño del Mercado (2031) | 1.51 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.45% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips IoT por Mordor Intelligence

Se espera que el tamaño del mercado de Chips IoT crezca de USD 0,67 billones en 2025 a USD 0,77 billones en 2026 y se prevé que alcance USD 1,51 billones en 2031 a una CAGR del 14,45% durante 2026-2031. La expansión del tamaño del mercado global de chips IoT está impulsada por el procesamiento de IA en el borde distribuido, los programas de automatización industrial y un aumento constante en los dispositivos de consumo conectados. Los fabricantes están trasladando las cargas de trabajo desde la nube hacia el borde, lo que obliga al silicio IoT a incorporar aceleración neuronal manteniendo los presupuestos de energía por debajo de un solo dígito de milivatios. Los incentivos gubernamentales orientados a regionalizar la fabricación de semiconductores están fomentando nuevas fábricas en América del Norte y Europa, mientras que las políticas de relocalización están alterando las estrategias de abastecimiento en todo el mercado global de Chips IoT. La diversificación de la cadena de suministro se alinea con la bifurcación de nodos tecnológicos: los nodos avanzados (<14 nm) permiten la inferencia de IA con uso intensivo de recursos, mientras que los nodos maduros (28–40 nm) mantienen costos competitivos para sensores de mercado masivo.[1]Departamento de Comercio de EE. UU., "Industria de Semiconductores," commerce.gov

Conclusiones Clave del Informe

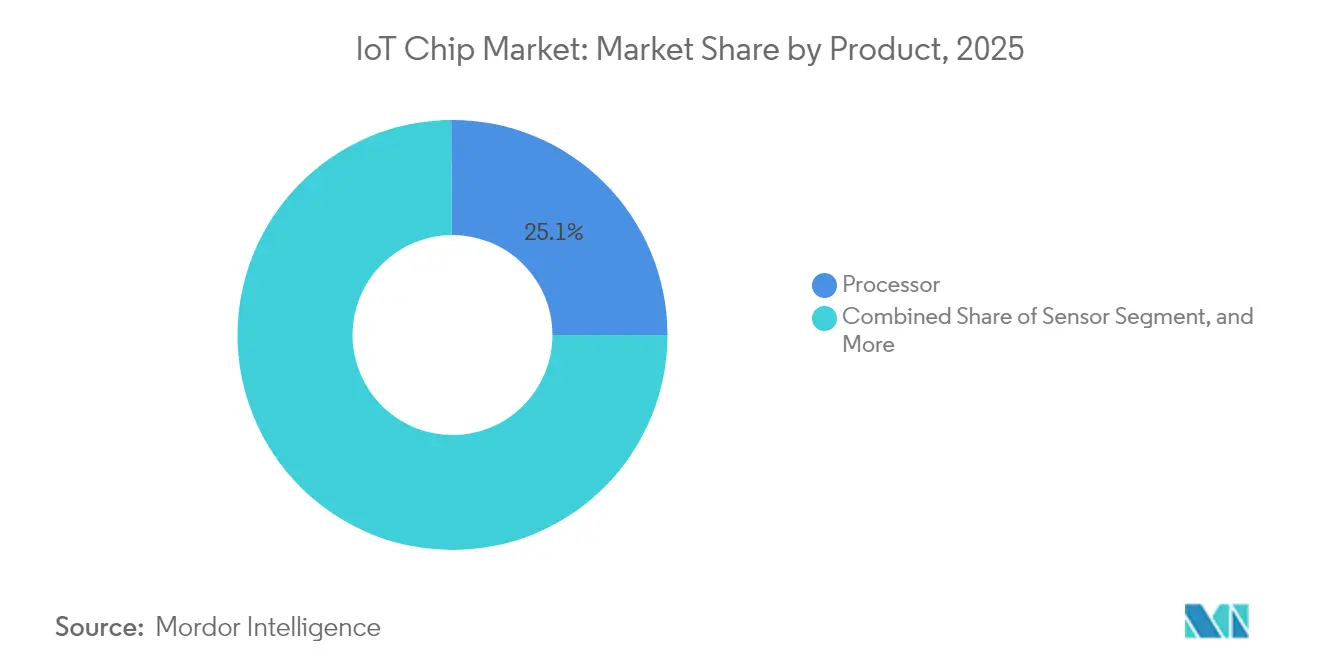

- Por producto, los procesadores representaron el 25,10% de la participación del mercado de Chips IoT en 2025; se proyecta que los circuitos integrados de seguridad se expandirán a una CAGR del 17,55% hasta 2031.

- Por usuario final, el sector industrial y de manufactura tuvo una participación del 22,20% del mercado de Chips IoT en 2025, mientras que el sector automotriz está preparado para crecer a una CAGR del 16,45% hasta 2031.

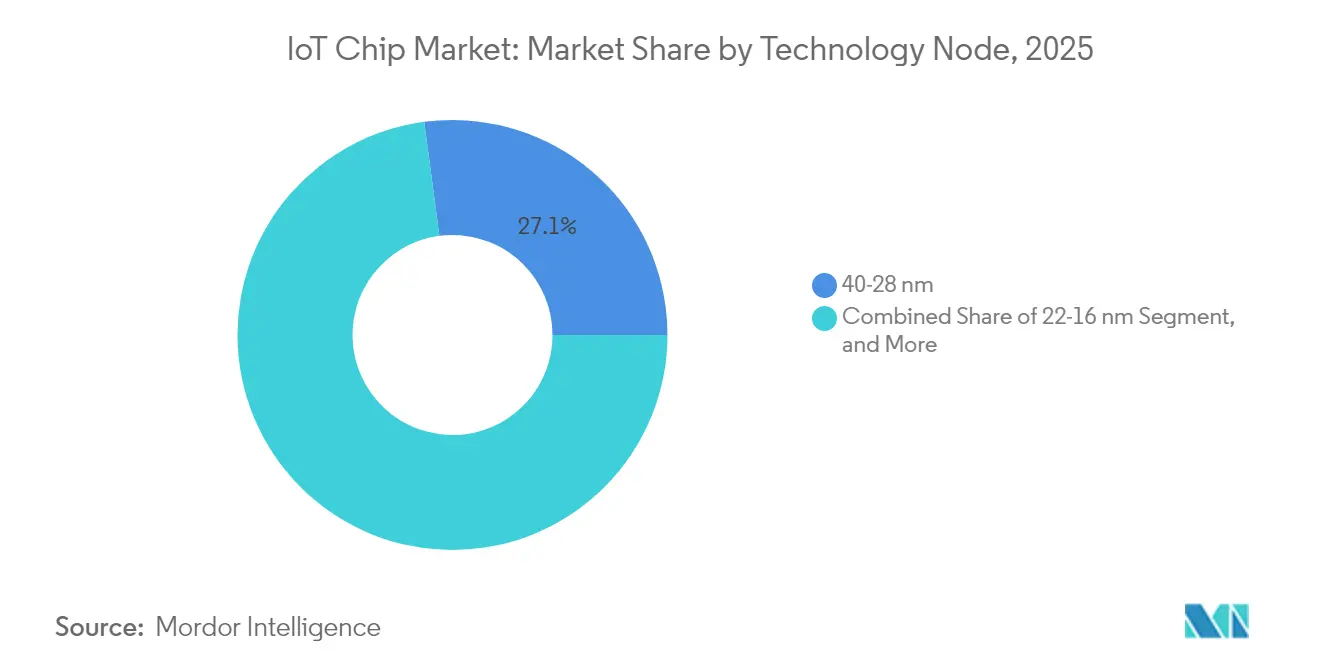

- Por nodo tecnológico, el segmento de 40-28 nm lideró con una participación del 27,10% del mercado de Chips IoT en 2025; se prevé que el segmento de ≤14 nm avance a una CAGR del 18,72%.

- Por tecnología de conectividad, Wi-Fi capturó una participación de ingresos del 38,05% del mercado de Chips IoT en 2025; 5G RedCap es el segmento de más rápido crecimiento con una CAGR del 18,85%.

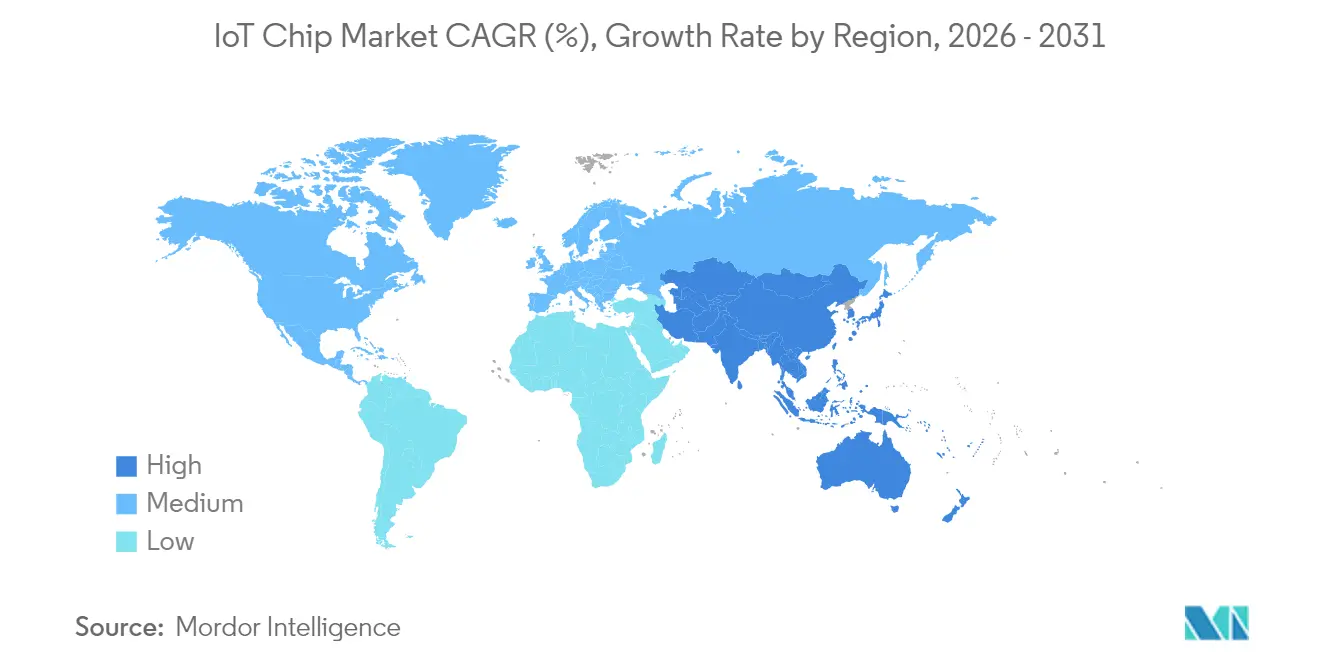

- Por geografía, Asia-Pacífico representó el 34,40% del tamaño del mercado de Chips IoT en 2025; se prevé que la región de Oriente Medio y África crezca a una CAGR del 18,35%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Chips IoT

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos de consumo conectados y dispositivos ponibles | +3.20% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda impulsada por la Industria 4.0 de microcontroladores de bajo consumo | +2.80% | Núcleo en Asia Pacífico, con expansión hacia Europa y América del Norte | Largo plazo (≥ 4 años) |

| Requisitos de silicio para ADAS automotriz y V2X | +2.40% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Inferencia de IA en el borde dentro de los SoC IoT | +2.10% | Global, liderado por América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Protocolo Matter que acelera los ciclos de renovación del hogar inteligente | +1.80% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Conectividad satelital y sub-GHz para el seguimiento remoto de activos | +1.50% | Global, con énfasis en regiones rurales y remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos de Consumo Conectados y Dispositivos Ponibles

La demanda de experiencias de computación ambiental está elevando los volúmenes de chips de ultra bajo consumo que mantienen sensores y radios activos en todo momento. Los dispositivos ponibles orientados a la salud ahora integran sensores de fotopletismografía de grado médico, temperatura y ECG que necesitan rutas de datos seguras para cumplir con las normas de privacidad cada vez más estrictas. Qualcomm reportó USD 1.500 millones en ingresos por IoT en el primer trimestre de 2025, un aumento del 36% interanual, lo que subraya el impulso del consumidor. A medida que los módems 5G convergen con la IA en el dispositivo, los diseñadores migran hacia SoC heterogéneos que fusionan procesadores de aplicaciones, unidades de procesamiento neuronal y conectividad en un solo chip, impulsando la eficiencia del área de silicio en todo el mercado global de Chips IoT.

Demanda Impulsada por la Industria 4.0 de Microcontroladores de Bajo Consumo

Las fábricas que implementan gemelos digitales y mantenimiento predictivo dependen de microcontroladores que procesan datos de vibración, temperatura y acústica de forma local, reduciendo la latencia de red. La línea de fábrica inteligente de Intel logró un rendimiento casi teórico mediante la calibración de litografía en tiempo real, demostrando el valor del análisis en el borde en entornos exigentes. Los microcontroladores robustos ahora combinan conjuntos de instrucciones de aprendizaje automático con arranque seguro y actualizaciones OTA, posicionando al mercado global de Chips IoT para pedidos industriales sostenidos durante la década.[2]NXP Semiconductors, "NXP Acuerda Adquirir el Pionero de IA en el Borde Kinara para Redefinir el Borde Inteligente," nxp.com

Requisitos de Silicio para ADAS Automotriz y V2X

Las cargas de trabajo de fusión de sensores para la autonomía L2+ requieren chips que procesen múltiples flujos de video 4K mientras cumplen los objetivos de seguridad funcional ASIL-D. Los ingresos automotrices de Qualcomm aumentaron un 59% interanual hasta USD 959 millones en el segundo trimestre de 2025, reflejando la adopción por parte de los fabricantes de automóviles de plataformas de cómputo centralizado. Los módems V2X dedicados que agregan canales 5G, Wi-Fi 6E y de enlace lateral están entrando en producción masiva, expandiendo el mercado global de Chips IoT más allá de los dominios de infoentretenimiento.

Inferencia de IA en el Borde dentro de los SoC IoT

El aprendizaje en el dispositivo reduce los viajes de ida y vuelta a la nube y protege los datos. La adquisición de Kinara por USD 307 millones por parte de NXP incorpora unidades de procesamiento neuronal de alta eficiencia energética que ofrecen 0,5 TOPS por milivatio para modelos de mantenimiento predictivo. El empaquetado avanzado, como las pilas RDL de tipo fan-out, coloca memoria de alto ancho de banda junto a los bloques de cómputo, permitiendo huellas pequeñas para dispositivos ponibles y sensores industriales dentro del mercado global de Chips IoT.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de seguridad y privacidad de extremo a extremo | -2.10% | Global, con mayor preocupación en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Estándares de comunicación fragmentados | -1.80% | Global, que afecta particularmente a las iniciativas de interoperabilidad | Mediano plazo (2-4 años) |

| Escasez de capacidad en fundiciones de nodos heredados (28/40 nm) | -1.50% | Global, concentrada en los centros de manufactura de Asia Pacífico | Corto plazo (≤ 2 años) |

| Limitaciones de control de exportaciones sobre propiedad intelectual de RF avanzada | -1.20% | China y regiones restringidas, con impacto global indirecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Seguridad y Privacidad de Extremo a Extremo

El Sello de Confianza Cibernética de la Casa Blanca exige el cumplimiento de la norma NIST IR 8425, elevando el estándar para la integración de elementos seguros en dispositivos con recursos limitados. Los fabricantes de equipos originales sensibles al costo enfrentan gastos adicionales en área de silicio y validación de firmware. Las crecientes amenazas de la computación cuántica presionan a los fabricantes de chips para que admitan criptografía basada en retículos, retrasando los lanzamientos de productos y moderando el crecimiento del mercado global de Chips IoT a corto plazo.[3]OpenSystems Media, "Sello de Confianza Cibernética de EE. UU.: Orientación de Seguridad para Diseñadores de Productos IoT," embeddedcomputing.com

Escasez de Capacidad en Fundiciones de Nodos Heredados (28/40 nm)

Las fundiciones priorizan las líneas de 5 nm y 3 nm de alto margen, limitando las obleas de nodos maduros esenciales para sensores de ultra bajo costo. La escasez de suministro eleva las curvas de costo por chip y provoca migraciones de diseño hacia geometrías más pequeñas antes de lo previsto en las hojas de ruta, presionando los márgenes de beneficio en todo el mercado global de Chips IoT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Procesadores Lideran, los Circuitos Integrados de Seguridad se Aceleran

Los procesadores generaron la mayor porción de ingresos en 2025 con un 25,10%, respaldados por combinaciones de un solo chip que fusionan CPU, unidad de procesamiento neuronal y radios multiprotocolo. La integración mejorada reduce el área de la placa de circuito impreso y acorta los ciclos de certificación, consolidando el dominio de los procesadores en el mercado global de Chips IoT. Los circuitos integrados de seguridad están preparados para la expansión más rápida con una CAGR del 17,55%, ya que las arquitecturas de confianza cero incorporan raíces de confianza de hardware en cada nodo del mercado de Chips IoT. Las líneas de sensores, conectividad, memoria, lógica y gestión de energía siguen las curvas más amplias de envíos de unidades, con DRAM de bajo consumo especializada que alcanza precios premium.

Las mejoras en la regulación de voltaje en el paquete ahora suministran rieles por debajo de 0,5 V para aceleradores de IA, extendiendo la vida útil de la batería en dispositivos ponibles. Los fabricantes de MEMS reducen los sensores de presión enviables por debajo de 0,8 mm de altura, abriendo espacio de diseño en anillos y auriculares. SEALSQ aseguró contratos por 24 millones de chips resistentes a la computación cuántica que protegen los contadores inteligentes del Reino Unido, mostrando un cambio de seguridad en la infraestructura crítica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Industria Domina en Volumen, el Sector Automotriz Escala Rápidamente

La industria y la manufactura mantuvieron una participación del 22,20% en 2025 a medida que los despliegues de gemelos digitales se escalaron en las plantas de Asia Pacífico. La demanda de microcontroladores para monitoreo de condiciones sostiene un crecimiento de unidades de dos dígitos hasta 2030. El sector automotriz lidera en CAGR con un 16,45% a medida que los vehículos definidos por software centralizan los dominios de cómputo. Se proyecta que el tamaño del mercado de Chips IoT para silicio automotriz crecerá marcadamente sobre la base de arquitecturas zonales que reducen el peso del arnés y permiten la venta adicional de funciones OTA.

La atención médica se extiende más allá del monitoreo remoto hacia marcos de conectividad de dispositivos regulados, fortaleciendo la demanda de elementos seguros certificados. Los proyectos piloto de comercio minorista que utilizan robots de inventario impulsados por IA emplean SoC optimizados para visión para conciliar el inventario en estantes en tiempo real, diversificando la base de ingresos del mercado de Chips IoT. Los pedidos de automatización de edificios aumentan a medida que las redes ópticas pasivas conectan sistemas de climatización, iluminación y seguridad a través de una única red troncal de fibra.

Por Nodo Tecnológico: Los Nodos Maduros Dominan, los Nodos Avanzados Surgen

El nivel de 40–28 nm mantuvo una participación del 27,10% en 2025, sustentando dispositivos ponibles y sensores sensibles al costo en el mercado de Chips IoT. La reutilización de diseños y las herramientas completamente amortizadas mantienen bajos los costos por chip, aunque las restricciones de capacidad ajustan el suministro. El nivel de ≤14 nm crece a una CAGR del 18,72% a medida que las cargas de trabajo de IA en el borde necesitan SRAM densa e interfaces LPDDR. La ruta de 2 nm basada en nanoláminas de TSMC promete ganancias de velocidad del 15% con un 30% menos de energía, apuntando a un mayor crecimiento centrado en IA.

En paralelo, los nodos FinFET de 22–16 nm equilibran rendimiento y costo para pasarelas de gama media. Las líneas heredadas de ≥90 nm siguen siendo viables para sensores de ultra bajo costo, aunque los volúmenes disminuyen a medida que los beneficios de integración favorecen los SoC de señal mixta en geometrías más pequeñas dentro del mercado de Chips IoT.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: Wi-Fi Domina, 5G RedCap Emerge

Wi-Fi mantuvo el 38,05% de los ingresos en 2025, impulsado por los despliegues de Wi-Fi 6E que triplican el espectro disponible. Thread y Zigbee ganan renovada atención bajo el paraguas de Matter, simplificando los flujos de puesta en marcha. Los chips 5G RedCap escalan a una CAGR del 18,85%, cerrando la brecha entre NB-IoT y el 5G completo, con AT&T ejecutando el primer lanzamiento de operador en EE. UU. en 2024. Las empresas emergentes de IoT satelital lanzan constelaciones de órbita baja terrestre, extendiendo la cobertura a activos marítimos y mineros, ampliando los puntos finales totales direccionables para el mercado de Chips IoT.

La banda ultraancha ancla el posicionamiento de precisión en el acceso sin llave automotriz y las etiquetas de seguimiento de activos. NB-IoT y LTE-M se mantienen estables en servicios públicos, donde una vida útil de batería de 10 años supera las necesidades de ancho de banda. Los SoC de protocolo combinado mitigan el crecimiento del área de la placa de circuito impreso, reforzando la coexistencia de múltiples radios como norma de diseño.

Análisis Geográfico

Asia-Pacífico contribuyó con el 34,40% de los ingresos del mercado de Chips IoT en 2025, impulsado por la participación del 63,8% de Taiwán en la producción total de semiconductores y la expansión de capacidad de China. La integración vertical desde la oblea hasta el empaquetado reduce los plazos de entrega, permitiendo a los fabricantes de equipos originales iterar más rápido. Sin embargo, los controles de exportación impulsan a los fabricantes de equipos originales multinacionales hacia la cobertura de capacidad en Japón, India y Estados Unidos, remodelando el mapa de suministro del mercado de Chips IoT.

Oriente Medio y África exhiben la trayectoria más rápida con una CAGR del 18,35%. Los presupuestos de ciudades inteligentes del Golfo asignan miles de millones para análisis de tráfico, paneles de energía y redes de sensores de seguridad pública, demandando silicio robusto con amplio rango de temperatura. Los despliegues de 5G en el norte de África desbloquean la telemetría de baja latencia para corredores logísticos que se extienden desde los puertos hasta las zonas de libre comercio del interior, ampliando la base de puntos finales para el mercado de Chips IoT.

América del Norte y Europa siguen siendo centros de innovación. La Ley CHIPS de EE. UU. canaliza USD 50.000 millones en fábricas en 16 estados, duplicando la capacidad doméstica de nodos avanzados al 22% para 2027. La Ley de Chips de Europa apunta a una participación global del 20% para 2030, con Intel y STMicroelectronics invirtiendo en clústeres en Alemania y Francia. Estas regiones priorizan el silicio automotriz y médico de alto valor, formando segmentos lucrativos del tamaño del mercado de Chips IoT a pesar del crecimiento moderado en unidades.

Panorama Competitivo

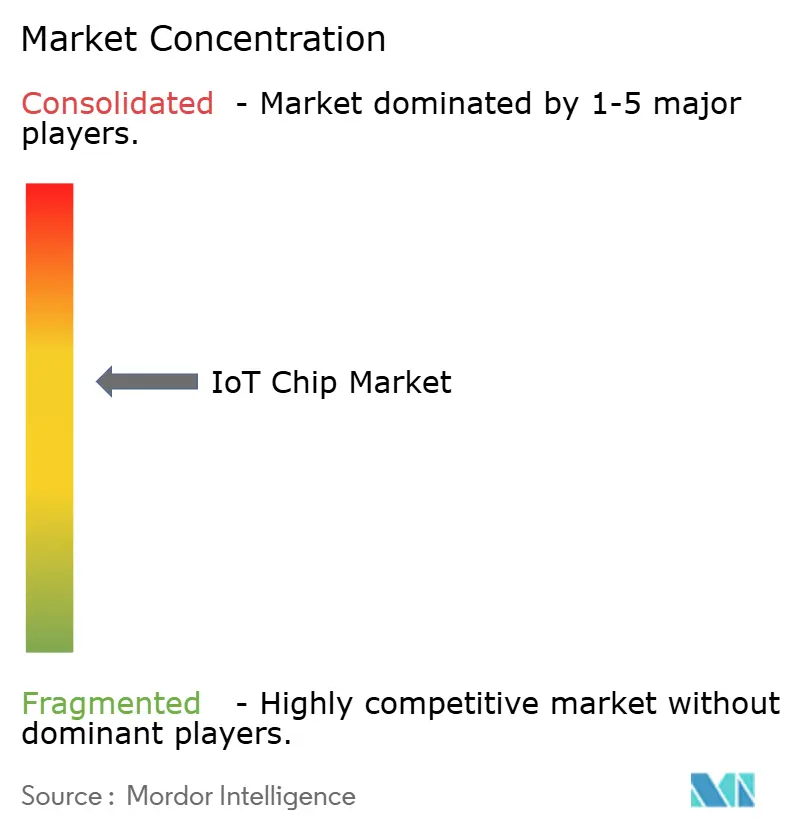

El mercado de Chips IoT muestra una fragmentación moderada. Los principales proveedores explotan ventajas de escala en investigación y desarrollo de litografía y acuerdos de obleas a varios años, manteniendo el poder de fijación de precios. Sin embargo, las empresas emergentes especializadas se diferencian con núcleos de seguridad poscuántica, unidades de procesamiento neuronal de menos de 100 µW y frontales de RF listos para satélite. Las asociaciones se multiplican: Qualcomm se unió a STMicroelectronics para acoplar radios de IA con microcontroladores STM32 que se envían en 2025, proporcionando placas llave en mano para fabricantes de equipos originales. Las tendencias de integración vertical impulsan a los gigantes a asegurar silicio, software y servicios bajo una sola marca, elevando las barreras de entrada.

Los proveedores de nivel medio colaboran con hiperescaladores de nube para el soporte de SDK en el borde. Los fabricantes de diseño original de marca blanca en China y Taiwán iteran sobre diseños de referencia para atender a fabricantes de dispositivos de larga cola, manteniendo competitivos los precios en el extremo inferior. A medida que la capacidad de nodos maduros se ajusta, los compradores obtienen revisiones de chips de múltiples fuentes en diferentes fundiciones para cubrir riesgos, amplificando la complejidad de la gestión de proveedores en todo el mercado global de Chips IoT.

Los licenciantes de propiedad intelectual de terceros abren núcleos de elementos seguros en términos de regalías flexibles, permitiendo a los proveedores de microcontroladores de nivel 2 integrar criptografía rápidamente. Esta dinámica sostiene una cartera de alternativas ricas en funciones pero conscientes del costo, evitando una consolidación rápida y manteniendo el mercado global de Chips IoT estructuralmente competitivo.

Líderes de la Industria de Chips IoT

Qualcomm Technologies Inc.

Texas Instruments Incorporated

NXP Semiconductors N.V.

STMicroelectronics N.V.

MediaTek Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Semtech lanzó el transceptor LoRa Plus LR2021, el primer chip que abarca redes LoRa terrestres y satelitales.

- Febrero de 2025: NXP cerró su adquisición de Kinara por USD 307 millones, añadiendo unidades de procesamiento neuronal de alta eficiencia energética a su línea de IA en el borde.

- Enero de 2025: Infineon inició la construcción de una fábrica de ensamblaje en Samut Prakan, Tailandia, programada para el aumento de volumen en 2026.

- Enero de 2025: Microchip destinó USD 880 millones para la expansión de capacidad de carburo de silicio en Colorado Springs, creando 400 empleos.

Alcance del Informe del Mercado Global de Chips IoT

El Mercado de Chips IoT está Segmentado por Producto (Procesador, Sensor, Circuito Integrado de Conectividad, Dispositivo de Memoria, Dispositivo Lógico, Circuito Integrado de Gestión de Energía y Circuito Integrado de Seguridad), Usuario Final (Atención Médica, Electrónica de Consumo, Industrial y Manufactura, Automotriz, BFSI, Comercio Minorista, Automatización de Edificios y Otros Usuarios Finales), Nodo Tecnológico (≥90 nm, 65-45 nm, 40-28 nm, 22-16 nm y ≤14 nm), Tecnología de Conectividad (Bluetooth/BLE, Wi-Fi (802.11x), NB-IoT / LTE-M, 5G RedCap, Banda Ultraancha (UWB), Thread / Zigbee e IoT Satelital), Arquitectura de Procesador (Basada en Arm, RISC-V, x86 y Otra / Híbrida) y Geografía (América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Procesador |

| Sensor |

| Circuito Integrado de Conectividad |

| Dispositivo de Memoria |

| Dispositivo Lógico |

| Circuito Integrado de Gestión de Energía |

| Circuito Integrado de Seguridad |

| Atención Médica |

| Electrónica de Consumo |

| Industrial y Manufactura |

| Automotriz |

| BFSI |

| Comercio Minorista |

| Automatización de Edificios |

| Otros Usuarios Finales |

| ≥90 nm |

| 65-45 nm |

| 40-28 nm |

| 22-16 nm |

| ≤14 nm |

| Bluetooth / BLE |

| Wi-Fi (802.11x) |

| NB-IoT / LTE-M |

| 5G RedCap |

| Banda Ultraancha (UWB) |

| Thread / Zigbee |

| IoT Satelital |

| Basada en Arm |

| RISC-V |

| x86 |

| Otra / Híbrida |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Producto | Procesador | ||

| Sensor | |||

| Circuito Integrado de Conectividad | |||

| Dispositivo de Memoria | |||

| Dispositivo Lógico | |||

| Circuito Integrado de Gestión de Energía | |||

| Circuito Integrado de Seguridad | |||

| Por Usuario Final | Atención Médica | ||

| Electrónica de Consumo | |||

| Industrial y Manufactura | |||

| Automotriz | |||

| BFSI | |||

| Comercio Minorista | |||

| Automatización de Edificios | |||

| Otros Usuarios Finales | |||

| Por Nodo Tecnológico | ≥90 nm | ||

| 65-45 nm | |||

| 40-28 nm | |||

| 22-16 nm | |||

| ≤14 nm | |||

| Por Tecnología de Conectividad | Bluetooth / BLE | ||

| Wi-Fi (802.11x) | |||

| NB-IoT / LTE-M | |||

| 5G RedCap | |||

| Banda Ultraancha (UWB) | |||

| Thread / Zigbee | |||

| IoT Satelital | |||

| Por Arquitectura de Procesador | Basada en Arm | ||

| RISC-V | |||

| x86 | |||

| Otra / Híbrida | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Chips IoT?

El mercado está valorado en USD 0,77 billones en 2026 y se proyecta que alcance USD 1,51 billones en 2031.

¿Qué categoría de producto lidera el mercado de Chips IoT?

Los procesadores lideran con una participación de ingresos del 25,10% en 2025, respaldados por la alta integración de cómputo y conectividad.

¿Qué industria de usuario final está creciendo más rápido?

Las aplicaciones automotrices muestran la CAGR más alta del 16,45% hasta 2031 debido a la adopción de ADAS y V2X.

¿Qué región tiene la mayor participación del mercado de Chips IoT?

Asia-Pacífico tiene el 34,40% de los ingresos en 2025, beneficiándose de la concentración de capacidad manufacturera.

¿Por qué es importante el 5G RedCap para IoT?

El 5G RedCap ofrece un paso adelante rentable desde NB-IoT mientras admite mayor ancho de banda, impulsando una CAGR del 18,85% en chips de conectividad.

¿Cómo están influyendo las preocupaciones de seguridad en el diseño de chips?

El cumplimiento de iniciativas como el Sello de Confianza Cibernética de EE. UU. está elevando las tasas de incorporación de elementos seguros, añadiendo hardware criptográfico dedicado a los SoC IoT convencionales.

Última actualización de la página el: