Tamaño y Participación del Mercado de Componentes de RF

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.61% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes de RF por Mordor Intelligence

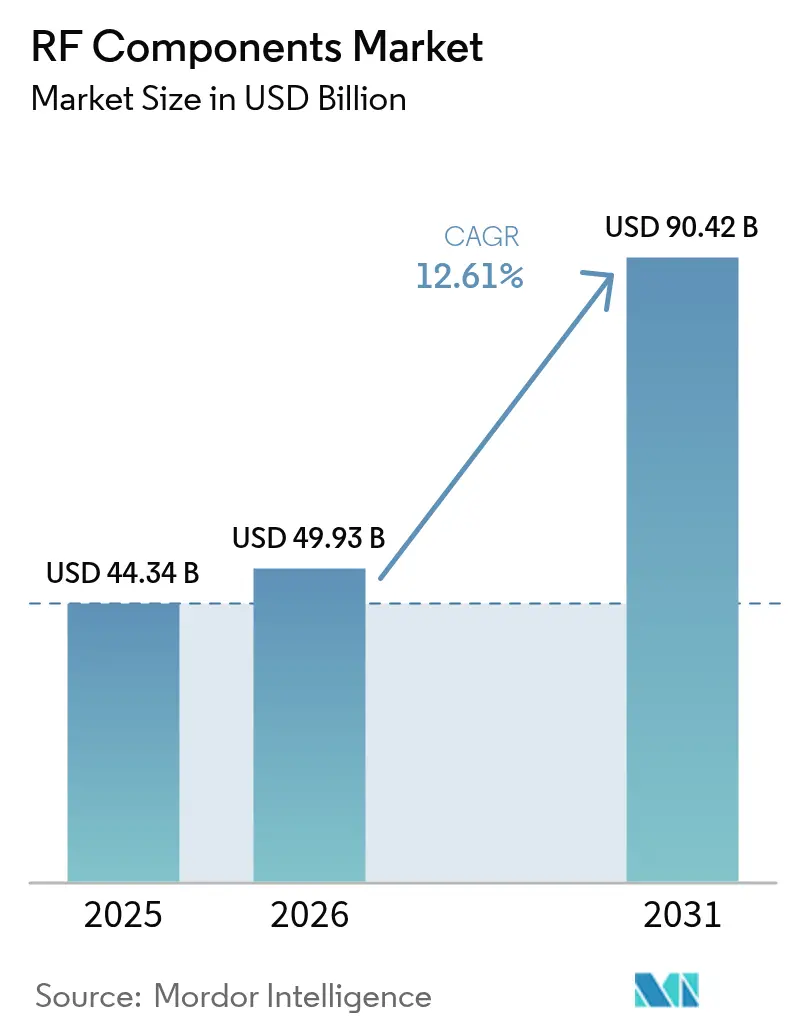

Se proyecta que el tamaño del mercado de componentes de RF será de 44.340 millones de USD en 2025, 49.930 millones de USD en 2026, y alcanzará 90.420 millones de USD en 2031, creciendo a una CAGR del 12,61% entre 2026 y 2031. El sólido impulso proviene de la escalada en el despliegue de infraestructura 5G, el mayor contenido de RF por teléfono inteligente y la difusión de dispositivos de potencia de nitruro de galio en estaciones base y radar automotriz. Los proveedores de componentes están reposicionando sus carteras hacia las bandas de onda milimétrica, donde los anchos de banda más amplios desbloquean nuevos ingresos pero intensifican las restricciones térmicas y de empaquetado. La demanda se ve impulsada además por las constelaciones de órbita terrestre baja (LEO), los enlaces satélite-teléfono inteligente y la automatización de fábricas que depende de la detección por onda milimétrica con inteligencia artificial en el borde. La consolidación del mercado es moderada; los cinco principales proveedores controlaron aproximadamente el 40% al 45% de las ventas globales en 2025, y la fusión pendiente entre Skyworks y Qorvo elevará la participación combinada a alrededor del 25%. Simultáneamente, los especialistas en nichos de redes de adaptación sintonizables y amplificadores de potencia de nitruro de galio están ganando participación al reducir el área de la placa y aumentar la eficiencia. Geográficamente, Asia-Pacífico lidera gracias a la construcción de estaciones base en China, mientras que América del Norte es la región de más rápido crecimiento impulsada por el acceso inalámbrico fijo y las terminales terrestres LEO.

Conclusiones Clave del Informe

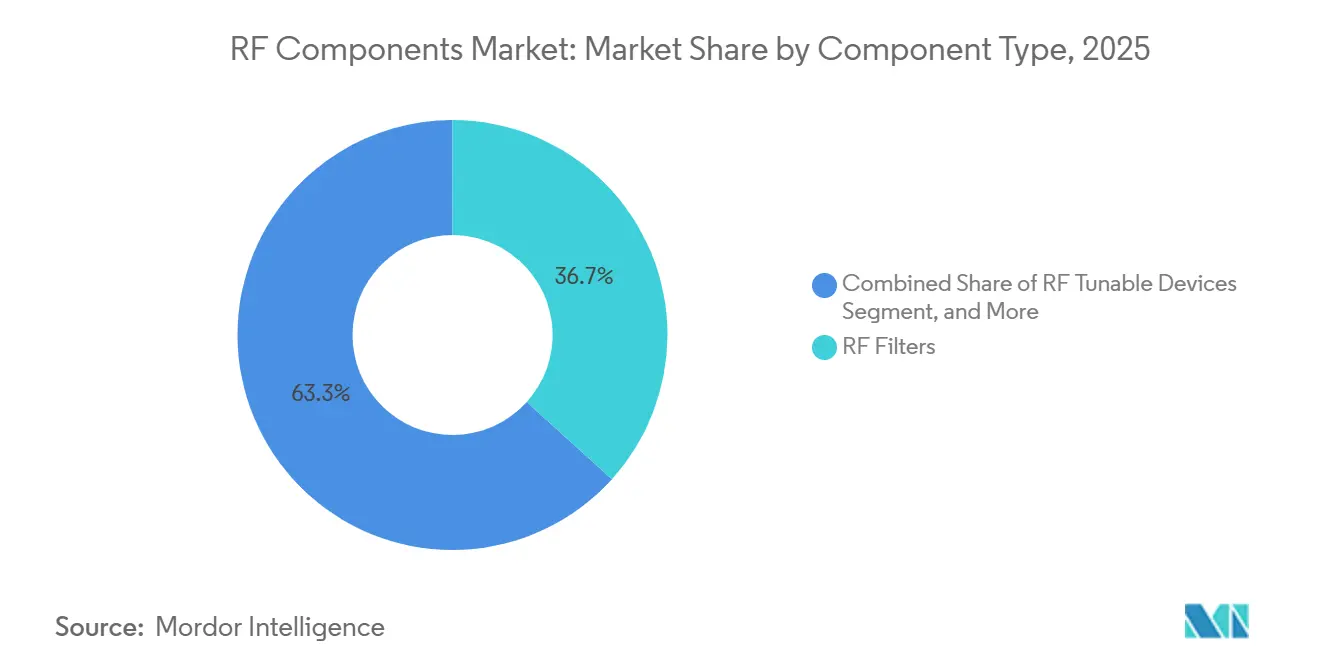

- Por tipo de componente, los filtros de RF lideraron con el 36,71% de los ingresos de 2025, mientras que los dispositivos sintonizables de RF están proyectados para expandirse a una CAGR del 13,69% hasta 2031.

- Por banda de frecuencia, la banda sub-6 GHz representó el 53,47% de la participación del mercado de componentes de RF en 2025, aunque el segmento de 24-40 GHz avanza a una CAGR del 13,43% hasta 2031.

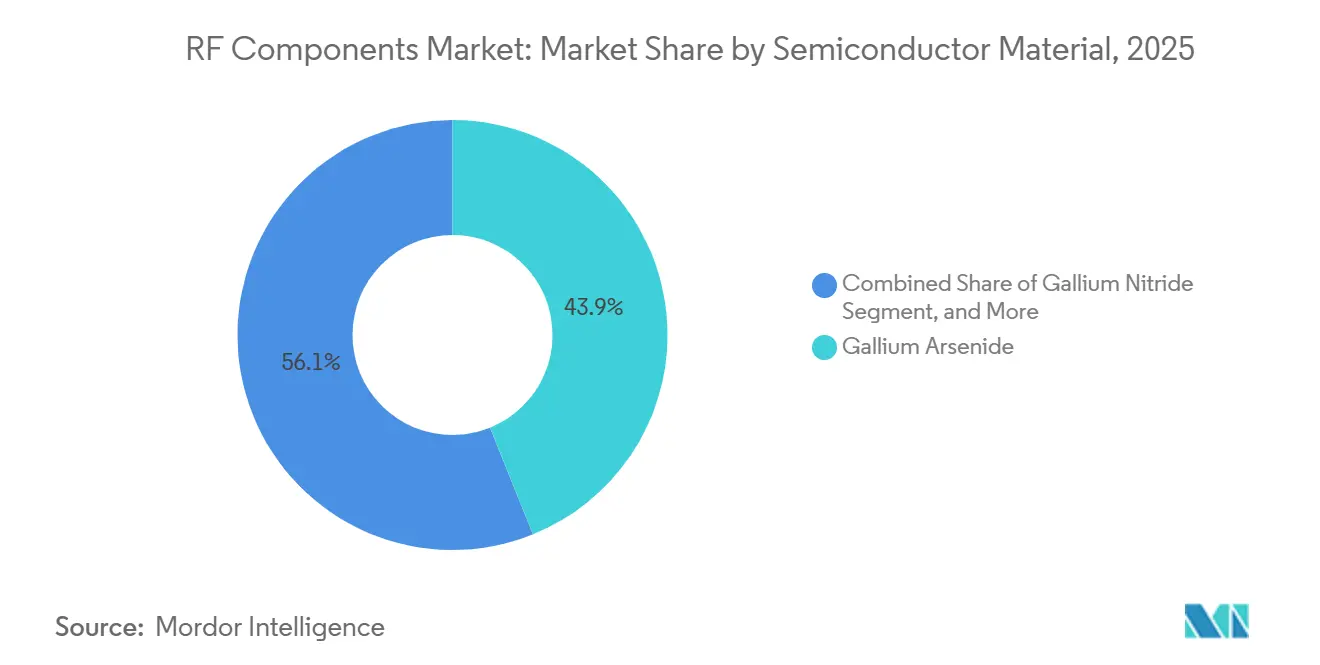

- Por material semiconductor, el arseniuro de galio capturó el 43,89% de las ventas de 2025, mientras que el nitruro de galio progresa a una CAGR del 13,47% durante el período de previsión.

- Por industria de usuario final, la electrónica de consumo representó el 59,78% de la demanda en 2025, y las aplicaciones automotrices están creciendo a una CAGR del 13,66% impulsadas por los mandatos de radar a 77 GHz.

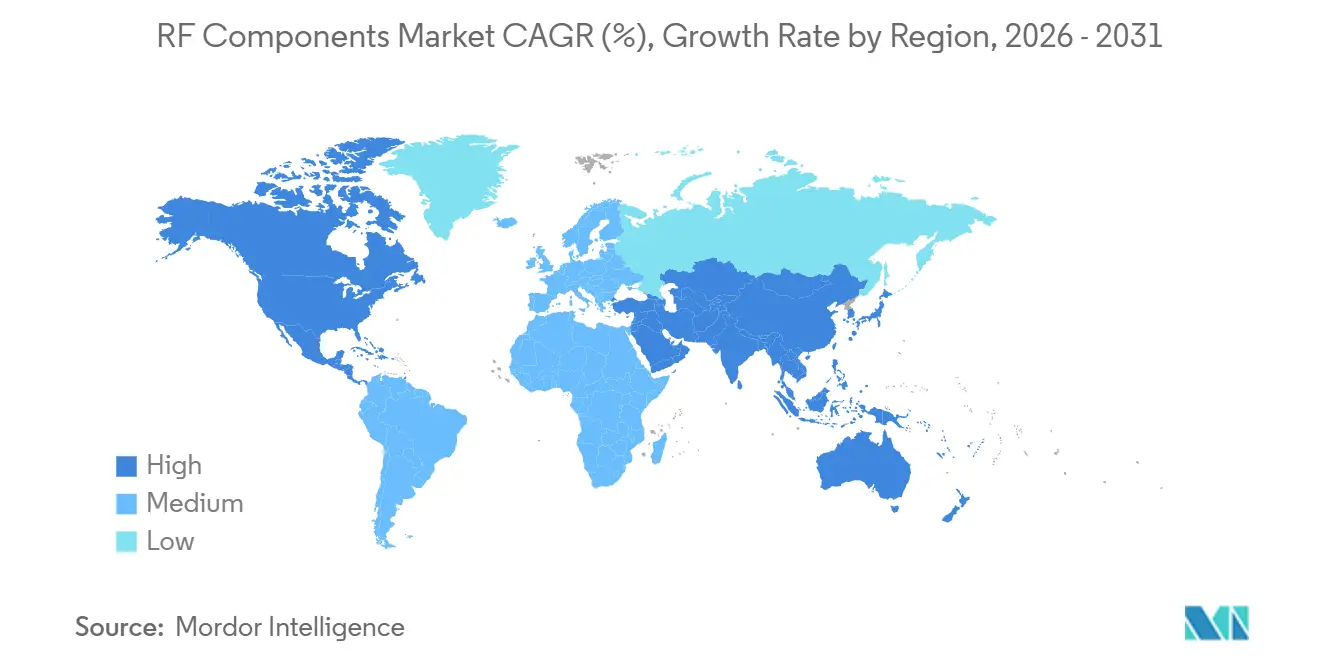

- Por geografía, Asia-Pacífico representó el 47,71% de los ingresos de 2025, mientras que se proyecta que América del Norte registre una CAGR del 13,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Componentes de RF

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densificación de la Infraestructura 5G | +3.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento del Contenido de RF en el Extremo Frontal por Teléfono Inteligente | +2.8% | Global, liderado por los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Despliegue de Radar Automotriz y V2X | +2.1% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Financiamiento Gubernamental para el Espacio y las Constelaciones LEO | +1.9% | América del Norte, Europa, mercados emergentes | Largo plazo (≥ 4 años) |

| Detección por Onda Milimétrica con Inteligencia Artificial en el Borde en Cobots de Fábricas Inteligentes | +1.0% | Núcleo de Asia-Pacífico, con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Victorias de Diseño de Terminales con Conectividad Satélite-Teléfono Inteligente NTN | +1.6% | Global, adopción temprana en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Densificación de la Infraestructura 5G

Los operadores activaron 1,2 millones de nuevas macroceldas y pequeñas celdas 5G en 2025, y China representó aproximadamente el 60% de esos sitios.[1]GSMA Intelligence, "Despliegues Globales de Estaciones Base 5G y Adopción de Open RAN," gsmaintelligence.com Cada radio MIMO masivo integra ahora 64-256 cadenas de transmisión-recepción, multiplicando el número de amplificadores de potencia, amplificadores de bajo ruido y conmutadores de antena entre ocho y dieciséis veces en comparación con los despliegues 4G. Las subastas en el rango de 24-40 GHz en los Estados Unidos, Europa y Japón abrieron 400 MHz o más de espectro contiguo por mercado, lo que a su vez impulsa la demanda de filtros de onda acústica de volumen capaces de mantener una baja pérdida de inserción en canales tan amplios. Las redes de acceso de radio virtualizadas centralizan el procesamiento de banda base, lo que permite a los operadores adquirir en grandes volúmenes extremos frontales de RF estandarizados que acortan los ciclos de diseño. Los despliegues de pequeñas celdas a lo largo de corredores urbanos densos añaden otra capa de crecimiento porque los nodos de onda milimétrica necesitan amplificadores de potencia de nitruro de galio para compensar la mayor pérdida de trayectoria. En conjunto, estos factores sustentan un incremento positivo del 3,2% en la CAGR prevista del mercado.

Aumento del Contenido de RF en el Extremo Frontal por Teléfono Inteligente

Los teléfonos inteligentes 5G de gama alta lanzados en 2025 incorporaban entre 22 y 28 USD en hardware de RF, frente a los 18 USD de modelos 4G comparables, ya que los transceptores de onda milimétrica y los amplificadores de seguimiento de envolvente se convirtieron en características estándar. Los dispositivos de gama media ahora integran entre 10 y 14 USD de contenido de RF porque las marcas están añadiendo compatibilidad con 5G a teléfonos con precios inferiores a 300 USD para regiones en crecimiento como India y América Latina.[2]Qualcomm, "Nota de Prensa del Módem 5G Snapdragon X80," qualcomm.com Un único teléfono global debe cubrir hasta 50 bandas desde 600 MHz hasta 41 GHz, lo que obliga a los diseñadores a añadir multiplexores, diplexores y circuitos de adaptación de apertura sintonizables que eran innecesarios una generación atrás. El módem Snapdragon X80 de Qualcomm incorpora calibración de impedancia basada en inteligencia artificial sobre esta arquitectura, reduciendo la pérdida de inserción en 0,3 dB y extendiendo la duración de la batería en un 8% en pruebas de campo. Los acuerdos de conectividad satelital entre AST SpaceMobile y los principales operadores contribuyen con otros 4-6 USD en componentes de banda L y banda S por terminal, lo que sustenta el incremento del 2,8% que estos dispositivos aportan a la CAGR general del mercado.

Creciente Despliegue de Radar Automotriz y V2X

La penetración del radar automotriz alcanzó el 42% de la producción global de vehículos de pasajeros en 2025 tras la imposición por parte de la Unión Europea del frenado de emergencia avanzado y la asistencia de mantenimiento de carril para todos los vehículos nuevos.[3]Comisión Europea, "Reglamento General de Seguridad y Sistemas Avanzados de Asistencia al Conductor," ec.europa.eu Los módulos de esquina y traseros que operan a 79 GHz elevan el total de canales de radar por vehículo a 48-128, incrementando considerablemente la demanda de amplificadores de bajo ruido de silicio-germanio con figuras de ruido inferiores a 2 dB. Los módulos Celular-V2X en la banda de 5,9 GHz se instalaron en el 12% de los vehículos nuevos en China y en el 8% en los Estados Unidos durante 2025, impulsados por asignaciones de espectro dedicado y el fomento regulatorio. La transición al radar de imagen 4D duplica el número de canales de antena, acelerando aún más el consumo unitario de extremos frontales de RF. Dado que los mandatos regulatorios y las calificaciones de seguridad hacen que el radar y el V2X sean no discrecionales, el sector automotriz añade un estimado del 2,1% al crecimiento anual compuesto del mercado.

Financiamiento Gubernamental para el Espacio y las Constelaciones LEO

Los compromisos públicos y privados combinados superaron los 15.000 millones de USD para las constelaciones de órbita terrestre baja en 2025, liderados por el Proyecto Kuiper de Amazon y los programas Starlink de SpaceX. La Fuerza Espacial de los Estados Unidos adjudicó 1.300 millones de USD para terminales de comunicación satelital resilientes en bandas Ka y V que dependen de amplificadores de potencia de nitruro de galio que entregan una potencia isotrópica radiada efectiva superior a 60 dBm. Cada terminal de suscriptor alberga entre 256 y 1.024 elementos de matriz en fase, lo que genera un aumento escalonado en la demanda de componentes a medida que el número de usuarios escala de decenas de miles a millones. Las recientes asignaciones de espectro de la Unión Internacional de Telecomunicaciones entre 17,7 GHz y 21,2 GHz requieren el rediseño de equipos terrestres con filtros de mayor ancho de banda, lo que impulsa aún más las cadenas de suministro de los proveedores. Los terminales preparados para el servicio satélite-teléfono inteligente añaden entre 5 y 8 USD en contenido de RF incremental, lo que en conjunto explica el impacto positivo del 1,9% que esta ola de financiamiento tiene sobre la CAGR del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Fábricas de Obleas de GaN y GaAs | -1.8% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Desafíos de Gestión Térmica por Encima de 28 GHz | -1.2% | Global, concentrado en despliegues de onda milimétrica | Mediano plazo (2-4 años) |

| Endurecimiento de los Controles de Exportación sobre Chips de Banda Ultra Ancha | -0.9% | Asia-Pacífico, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escasez de Materiales Dieléctricos de Alto Factor de Calidad | -0.7% | Global, cadena de suministro concentrada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Fábricas de Obleas de GaN y GaAs

La fábrica Mohawk Valley de Wolfspeed requirió 6.500 millones de USD para escalar obleas de carburo de silicio de 200 mm, con salas limpias, reactores epitaxiales y herramientas de metrología que absorbieron aproximadamente tres cuartas partes de ese presupuesto. Qorvo invirtió más de 1.000 millones de USD para ampliar la capacidad de nitruro de galio, pero la subutilización durante la fase de escalado redujo el margen bruto en 3 puntos porcentuales en el ejercicio fiscal 2025. Una línea de arseniuro de galio de última generación capaz de producir 20.000 obleas por mes cuesta entre 800 millones y 1.200 millones de USD y a menudo necesita entre 18 y 24 meses para elevar los rendimientos por encima del 85%. Las barreras de financiamiento restringen la entrada de nuevos participantes, concentrando la oferta entre un puñado de operadores establecidos y alargando los plazos de entrega cuando la demanda se dispara. Estas barreras económicas reducen en un 1,8% la CAGR proyectada del mercado.

Desafíos de Gestión Térmica por Encima de 28 GHz

Los amplificadores de potencia de onda milimétrica disipan entre 8 y 12 W por canal en transmisión continua, elevando rápidamente las temperaturas de unión por encima de 150 °C y degradando el tiempo medio hasta el fallo por debajo de las 10.000 horas sin una refrigeración mejorada. Los paquetes de montaje en chip con disipadores de calor de cobre integrados reducen la resistencia térmica, pero aumentan el grosor del módulo en 0,5 mm y el costo de ensamblaje en aproximadamente un 20%. Los materiales de interfaz mejorados con grafeno ofrecen una conductividad cinco veces mayor que las almohadillas de silicona, pero siguen siendo entre tres y cuatro veces más caros, lo que limita su uso a equipos de gama alta. Las unidades de radio con refrigeración líquida admiten densidades de potencia superiores a 15 W/cm², pero añaden entre 200 y 300 USD en costos a nivel de sitio, lo que limita su adopción a celdas urbanas de capacidad crítica. Estas compensaciones entre costo y gestión térmica restan un 1,2% a la CAGR general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Dispositivos Sintonizables Reconfiguran la Economía del Extremo Frontal

Los filtros de RF mantuvieron la mayor participación del mercado de componentes de RF con el 36,71% en 2025, subrayando su papel fundamental en la separación de las trayectorias de transmisión y recepción en más de cincuenta bandas celulares y de Wi-Fi que ahora coexisten dentro de un teléfono inteligente de gama alta. Sin embargo, el impulso de ventas se está inclinando hacia los dispositivos sintonizables, que se prevé registren una CAGR del 13,69% hasta 2031 a medida que las redes de impedancia dinámica comienzan a reemplazar múltiples filtros discretos en teléfonos de gama alta. Los amplificadores de potencia representaron aproximadamente el 28% de los ingresos de 2025 y están migrando de obleas de arseniuro de galio a nitruro de galio en las estaciones base para superar eficiencias del 50%, un cambio que eleva los precios de venta promedio entre un 40% y un 60%. Los conmutadores de antena, alrededor del 18% del total, están siendo absorbidos en módulos de extremo frontal de paquete único, comprimiendo los volúmenes discretos incluso cuando aumenta la densidad de la placa. Los amplificadores de bajo ruido se mantuvieron cerca del 12%, pero están aumentando gradualmente porque las cadenas de diversidad 5G demandan trayectorias de recepción adicionales.

El mercado de componentes de RF se encuentra en un punto de inflexión donde los fabricantes de terminales prefieren pagar una prima por sintonizadores controlados por software que simplifican las trayectorias de señal en lugar de seguir apilando filtros fijos. El módem Snapdragon X80 de Qualcomm ya integra condensadores sintonizables en el chip que reducen la pérdida de inserción en 0,3 dB y extienden la duración de la batería en un 8% en pruebas de campo. La presión de los estándares añade más impulso; la versión 18 del 3GPP permite dieciséis combinaciones de agregación de portadoras, y el Wi-Fi 7 exige un filtrado de coexistencia con pérdida de inserción inferior a 1,5 dB, elevando el listón para los diseños de onda acústica de volumen de alto factor de calidad. Las funciones de conectividad satélite-teléfono inteligente añaden trayectorias de banda L y banda S por valor de otros 4-6 USD en componentes por dispositivo, favoreciendo aún más las arquitecturas reconfigurables. Como resultado, las soluciones sintonizables están destinadas a capturar una porción creciente del valor, incluso si su recuento unitario absoluto queda por detrás de los filtros tradicionales.

Por Banda de Frecuencia: El Impulso de la Onda Milimétrica se Acelera

Dentro del tamaño del mercado de componentes de RF desglosado por espectro, el nivel sub-6 GHz representó el 53,47% de los ingresos en 2025, lo que refleja su ventaja de cobertura y la inercia de la base instalada. Sin embargo, el crecimiento en este rango se está moderando a un solo dígito a medida que los operadores agotan el espectro disponible y buscan capacidad adicional en otros lugares. La banda media de 6-24 GHz, que representó aproximadamente el 22% de las ventas en 2025, se está expandiendo a un ritmo de mediados de la adolescencia porque las asignaciones de banda C ofrecen una atractiva combinación de alcance y rendimiento. Aun así, el foco está en la onda milimétrica, donde el segmento de 24-40 GHz avanza a una CAGR del 13,43% gracias a los despliegues de acceso inalámbrico fijo y los nodos 5G urbanos densos.

El impulso por encima de 24 GHz proviene de los generosos anchos de canal liberados por los reguladores; la Comisión Federal de Comunicaciones por sí sola liberó 400 MHz de espectro contiguo en la ventana de 24,25-25,25 GHz. Los operadores aprovechan esos bloques para portadoras de 800 MHz que admiten velocidades máximas superiores a 5 Gbps, un entorno que exige amplificadores de potencia de banda ancha y amplificadores de bajo ruido con figuras de ruido inferiores a 3 dB. Los equipos en las instalaciones del cliente son igualmente intensivos en componentes, albergando entre 256 y 512 elementos de matriz en fase que se traducen en más de 1.000 partes de RF por unidad. El radar automotriz refleja el mismo cambio, ya que los sistemas de 79 GHz reemplazan a las unidades de 77 GHz para lograr una resolución angular inferior a 1° en el tráfico urbano. Los enlaces de retorno en la banda E de 70-90 GHz añaden otro atractivo de alta frecuencia, ampliando la oportunidad direccionable para los proveedores orientados a diseños de onda milimétrica.

Por Material Semiconductor: El GaN Gana Terreno por el Mandato de Eficiencia

El arseniuro de galio mantuvo una participación dominante del 43,89% de los ingresos de 2025, respaldado por décadas de conocimiento de procesos y una amplia adopción en amplificadores de potencia para terminales. Los dispositivos de silicio le siguieron de cerca, con aproximadamente el 30%, porque siguen siendo la opción de bajo costo para aplicaciones de bajo ruido y conmutación sub-6 GHz. El silicio-germanio, con aproximadamente el 8%, está creando un nicho rentable en el radar automotriz donde su compatibilidad con CMOS permite la integración monolítica que reduce el tamaño del módulo en aproximadamente un tercio. A pesar de la escala actual del arseniuro de galio, el enfoque de los operadores en el ahorro de energía está acelerando su desplazamiento en los equipos de infraestructura.

El nitruro de galio proporciona el salto de eficiencia que necesitan los proveedores de estaciones base, y su CAGR prevista del 13,47% lo convierte en el segmento de más rápido crecimiento del mercado de componentes de RF. La fábrica Mohawk Valley de Wolfspeed está escalando obleas de carburo de silicio de 200 mm que triplican la conductividad térmica frente al arseniuro de galio, permitiendo densidades de potencia superiores a 10 W/mm. La expansión de 1.000 millones de USD de Qorvo en Carolina del Norte se concentra en amplificadores de 24-40 GHz, reduciendo los plazos de entrega para los fabricantes de equipos originales. El resurgimiento del silicio-germanio también es notable; su baja figura de ruido se adapta al radar de imagen 4D, y los proveedores de primer nivel aprecian la cadena de suministro simplificada que ofrecen los flujos compatibles con CMOS. De cara al futuro, el nitruro de galio podría alcanzar entre el 5% y el 8% de las unidades de amplificadores de potencia para terminales en 2028 a medida que el seguimiento de envolvente y el escalado dinámico de voltaje reduzcan la brecha de costos.

Por Industria de Usuario Final: El Sector Automotriz Supera el Crecimiento de las Telecomunicaciones

La electrónica de consumo dominó el gasto con el 59,78% de las ventas de 2025, impulsada por los altos volúmenes de terminales 5G y una lista de materiales estable de entre 22 y 28 USD para las secciones de RF de gama alta. Sin embargo, los ciclos de reemplazo se están alargando y el contenido de RF por dispositivo premium está alcanzando una meseta, lo que modera su tasa de crecimiento hacia los dos dígitos bajos. La infraestructura de telecomunicaciones representó aproximadamente el 18% de los ingresos y seguirá en gran medida la expansión general del mercado a medida que los operadores equilibren las actualizaciones de macroceldas con la densificación de pequeñas celdas. El sector aeroespacial y de defensa, cercano al 8%, se está ampliando a tasas de mediados de la adolescencia debido a las terminales de comunicación satelital en bandas Ka y V que necesitan amplificadores de nitruro de galio clasificados por encima de 60 dBm de potencia isotrópica radiada efectiva.

El sector automotriz destaca con una CAGR del 13,66% hasta 2031, reduciendo rápidamente la brecha con la electrónica de consumo. El radar se convirtió en estándar en el 42% de los vehículos de pasajeros durante 2025 tras la imposición por parte de la Unión Europea del frenado de emergencia avanzado y la asistencia de mantenimiento de carril. Las unidades de esquina y traseras a 79 GHz elevan el número de canales por vehículo a 48-128, incrementando la demanda de amplificadores de bajo ruido de silicio-germanio. Los módulos Celular-V2X en la banda de 5,9 GHz alcanzaron una penetración del 12% en los vehículos nuevos chinos y del 8% en los modelos estadounidenses en medio de asignaciones de espectro dedicado. La automatización industrial, aún por debajo del 6%, también contribuye con un crecimiento de dos dígitos a medida que los cobots con inteligencia artificial en el borde adoptan sensores de onda milimétrica para la evasión de colisiones, garantizando que el mercado de componentes de RF permanezca diversificado en múltiples usos finales.

Análisis Geográfico

Asia-Pacífico mantuvo la mayor participación del mercado de componentes de RF con el 47,71% en 2025, impulsada por el despliegue de 1,2 millones de estaciones base 5G en China y el dominio de Taiwán en la fabricación de filtros de onda acústica de volumen. Pekín destinó 50.000 millones de RMB (7.000 millones de USD) en subsidios para despliegues de onda milimétrica que requieren amplificadores de nitruro de galio con una eficiencia superior al 50%. La temprana asignación del espectro de 28 GHz en Japón permitió a NTT Docomo y SoftBank comercializar servicios en Tokio y Osaka durante 2025, impulsando la demanda de módulos de matriz en fase que albergan entre 64 y 128 elementos radiantes. Corea del Sur invirtió 200 millones de USD en investigación de sub-terahercios durante 2025, posicionando a las empresas locales para futuras oportunidades en 6G. Estos desarrollos mantienen el tamaño del mercado de componentes de RF de la región en una sólida trayectoria de crecimiento de dos dígitos hasta 2031.

América del Norte es la geografía de más rápido crecimiento, proyectada a una CAGR del 13,62% a medida que los operadores apuestan por el acceso inalámbrico fijo y la banda ancha satelital. Los operadores instalaron más de 3 millones de unidades de equipos en las instalaciones del cliente de onda milimétrica en 2025, cada una con entre 256 y 512 elementos de matriz en fase que se traducen en más de 1.000 partes de RF por dispositivo. El Proyecto Kuiper de Amazon y Starlink de SpaceX comprometieron conjuntamente más de 15.000 millones de USD para constelaciones de órbita terrestre baja, un catalizador que requerirá millones de terminales terrestres en bandas Ka y V para 2028. La Fuerza Espacial de los Estados Unidos añadió otros 1.300 millones de USD al adjudicar contratos para hardware de comunicación satelital resiliente que depende de amplificadores de potencia de nitruro de galio con potencia isotrópica radiada efectiva superior a 60 dBm.

Europa representó aproximadamente el 22% de los ingresos globales en 2025, pero la fragmentación del espectro moderó la adopción hasta que la banda de 26 GHz fue armonizada en todos los estados miembros en 2024. La subasta de 1.200 millones de EUR (1.300 millones de USD) de Alemania y las pruebas de acceso inalámbrico fijo rural del Reino Unido han impulsado desde entonces pedidos de equipos en las instalaciones del cliente para exteriores que integran filtros de banda ancha y amplificadores de alta eficiencia. América del Sur y Oriente Medio y África juntos se mantuvieron por debajo del 10% del tamaño del mercado de componentes de RF, aunque están emergiendo ganancias de dos dígitos a medida que la Agencia Nacional de Telecomunicaciones de Brasil y el regulador de Arabia Saudita abrieron las bandas de 3,5 GHz y 26 GHz en 2024 y 2025 respectivamente. Se espera que las continuas liberaciones de espectro y la caída de los costos de los dispositivos aceleren la adopción en estas regiones de incorporación tardía durante el período de previsión.

Panorama Competitivo

Los cinco principales proveedores Broadcom, Skyworks, Qorvo, Murata y Qualcomm controlaron aproximadamente el 40% al 45% de las ventas de 2025, lo que indica una concentración moderada en la participación del mercado de componentes de RF. En octubre de 2025, Skyworks y Qorvo anunciaron un acuerdo de fusión por 22.000 millones de USD que elevaría la entidad combinada a aproximadamente el 25% de los ingresos globales una vez que lleguen las aprobaciones regulatorias a principios de 2027. Esta escala otorga a la nueva empresa una amplitud incomparable en filtros, amplificadores y conmutadores de antena. Murata continúa liderando en filtros de onda acústica de volumen, mientras que Broadcom domina los módulos de extremo frontal de Wi-Fi gracias al acceso cautivo a líneas de empaquetado avanzado. Qualcomm mantiene el liderazgo en plataformas de extremo frontal para teléfonos inteligentes mediante una estrecha integración con su hoja de ruta del módem Snapdragon.

La integración vertical es el tema estratégico principal a medida que los proveedores buscan controlar toda la cadena de señal desde la antena hasta la banda base. Broadcom profundizó su pila al adquirir los activos inalámbricos de Brocade en 2024, añadiendo firmware de RF especializado a su cartera. NXP entró en el radar automotriz ese mismo año al adquirir una empresa de diseño de silicio-germanio, alineándose con su franquicia de microcontroladores. Las solicitudes de patentes sobre filtros reconfigurables y redes de adaptación sintonizables aumentaron un 35% durante 2024-2025, lo que refleja una carrera hacia los extremos frontales definidos por software. La innovación en empaquetado también diferencia a los líderes; los módulos de óptica co-empaquetada y de sistema en paquete heterogéneo ahora reducen la pérdida de inserción hasta en 0,8 dB y disminuyen la resistencia térmica en un 20%.

Los competidores en espacios de mercado no atendidos están capitalizando nichos que los gigantes pasan por alto. Cavendish Kinetics y WiSpry suministran condensadores de sistemas microelectromecánicos que reducen el área de la placa del terminal entre un 20% y un 25% al reemplazar filtros fijos. Las fundiciones WIN Semiconductors y MACOM ofrecen obleas de arseniuro de galio y nitruro de galio de 200 mm con plazos de entrega inferiores a 12 semanas, ganando negocios de amplificadores para estaciones base que los fabricantes de dispositivos integrados no pueden atender con rapidez. Los actores chinos como HiSilicon de Huawei y MediaTek están invirtiendo en etapas de potencia de nitruro de galio, pero siguen limitados por las normas de exportación de nodos avanzados, lo que restringe la competencia por encima de 24 GHz. En conjunto, estas dinámicas refuerzan un mercado moderadamente consolidado donde la escala, la propiedad de procesos y el conocimiento de empaquetado determinan la ventaja a largo plazo.

Líderes de la Industria de Componentes de RF

Broadcom Inc.

Skyworks Solutions Inc.

Qorvo Inc.

Murata Manufacturing Co., Ltd.

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Skyworks y Qorvo firmaron un acuerdo definitivo de fusión por 22.000 millones de USD, con el objetivo de cerrar a principios de 2027 y lograr 300 millones de USD en sinergias anuales para 2028.

- Septiembre de 2025: Wolfspeed inauguró su fábrica Mohawk Valley de 6.500 millones de USD, iniciando la producción de obleas de carburo de silicio de 200 mm con rendimientos iniciales del 78% para dispositivos de nitruro de galio sobre carburo de silicio de 600 V.

- Agosto de 2025: Murata comprometió 300 millones de USD para ampliar la capacidad de filtros de onda acústica de volumen en Japón, aumentando la producción en un 20% para mediados de 2026.

- Julio de 2025: NXP lanzó un transceptor de radar automotriz de 77-81 GHz que integra 4 canales de transmisión y 16 canales de recepción, reduciendo el costo de la lista de materiales en un 25%.

Alcance del Informe Global del Mercado de Componentes de RF

El Informe del Mercado de Componentes de RF está Segmentado por Tipo de Componente (Amplificadores de Potencia, Filtros de RF, Conmutadores de Antena, Amplificadores de Bajo Ruido, Dispositivos Sintonizables de RF), Banda de Frecuencia (Sub-6 GHz, 6-24 GHz, 24-40 GHz, 40-100 GHz), Material Semiconductor (Arseniuro de Galio, Silicio, Nitruro de Galio, Silicio-Germanio), Industria de Usuario Final (Electrónica de Consumo, Telecomunicaciones, Automotriz, Aeroespacial y de Defensa, Automatización Industrial) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Amplificadores de Potencia |

| Filtros de RF |

| Conmutadores de Antena |

| Amplificadores de Bajo Ruido |

| Dispositivos Sintonizables de RF |

| Sub-6 GHz |

| 6-24 GHz |

| 24-40 GHz |

| 40-100 GHz |

| Arseniuro de Galio |

| Silicio |

| Nitruro de Galio |

| Silicio-Germanio |

| Electrónica de Consumo |

| Telecomunicaciones |

| Automotriz |

| Aeroespacial y de Defensa |

| Automatización Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Componente | Amplificadores de Potencia | ||

| Filtros de RF | |||

| Conmutadores de Antena | |||

| Amplificadores de Bajo Ruido | |||

| Dispositivos Sintonizables de RF | |||

| Por Banda de Frecuencia | Sub-6 GHz | ||

| 6-24 GHz | |||

| 24-40 GHz | |||

| 40-100 GHz | |||

| Por Material Semiconductor | Arseniuro de Galio | ||

| Silicio | |||

| Nitruro de Galio | |||

| Silicio-Germanio | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Telecomunicaciones | |||

| Automotriz | |||

| Aeroespacial y de Defensa | |||

| Automatización Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda global de dispositivos de RF basados en nitruro de galio para 2031?

Se proyecta que los componentes de nitruro de galio crecerán a una CAGR del 13,47%, superando al mercado general de componentes de RF, a medida que las estaciones base por encima de 24 GHz y el radar automotriz priorizan la eficiencia.

¿Qué región se espera que registre el crecimiento más rápido en el consumo de componentes?

América del Norte lidera con una CAGR proyectada del 13,62% hasta 2031, impulsada por los despliegues de acceso inalámbrico fijo y la expansión de las terminales terrestres para las constelaciones LEO.

¿Qué está impulsando el cambio hacia los extremos frontales de RF sintonizables en los teléfonos inteligentes?

La necesidad de admitir hasta 50 bandas por dispositivo global, más los emergentes enlaces satelitales de banda L y banda S, está elevando la demanda de adaptación de impedancia dinámica que puede reemplazar múltiples filtros fijos.

¿Cómo afectará la fusión Skyworks-Qorvo a la dinámica competitiva?

Una vez completada, la entidad combinada controlaría aproximadamente el 25% de los ingresos mundiales, otorgándole una escala incomparable en filtros y amplificadores e impulsando a los rivales a diferenciarse mediante tecnologías de nitruro de galio y sintonizables.

¿Qué tendencias automotrices son más favorables para el crecimiento de los componentes de RF?

El radar obligatorio a 77 GHz y 79 GHz para sistemas de seguridad y la creciente adopción de módulos Celular-V2X en la banda de 5,9 GHz están elevando el número de componentes a 48-128 por vehículo.

¿Qué soluciones térmicas están emergiendo para las radios de onda milimétrica?

Se están desplegando paquetes de montaje en chip con disipadores de cobre y, en casos extremos, unidades de radio con refrigeración líquida para gestionar densidades de potencia superiores a 15 W/cm² en estaciones base de onda milimétrica.

Última actualización de la página el: