Tamaño y Participación del Mercado de Chipsets de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 285.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.41% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chipsets de IA por Mordor Intelligence

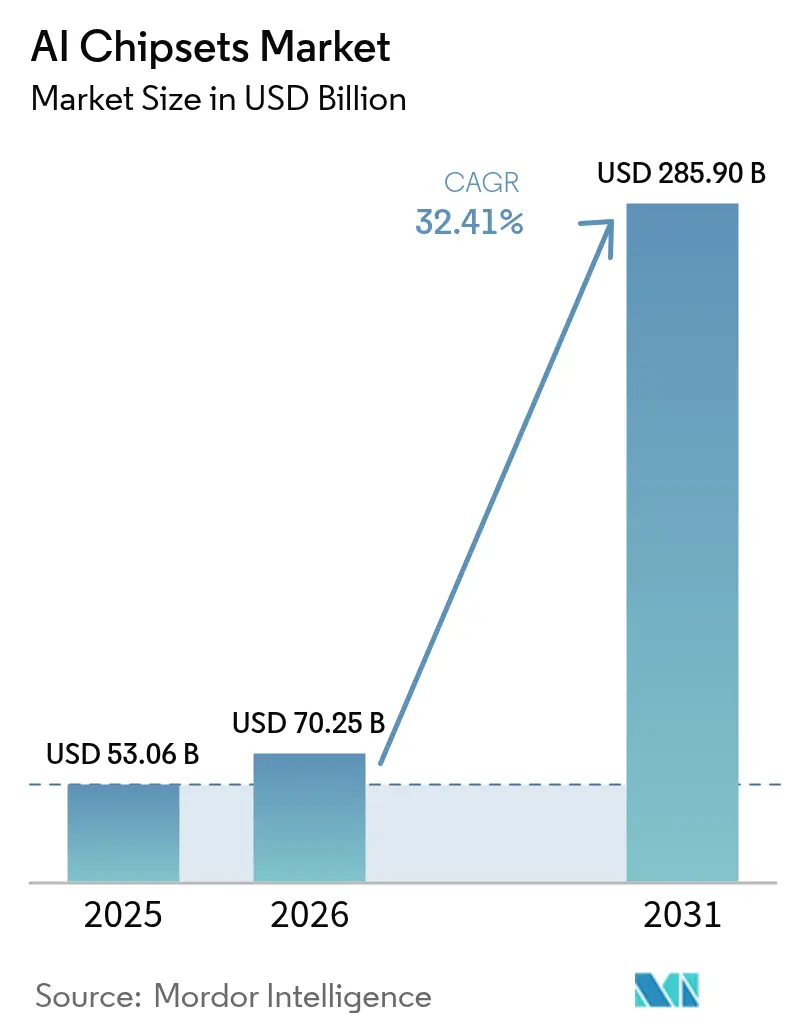

El tamaño del mercado de Chipsets de IA en 2026 se estima en USD 70,25 mil millones, creciendo desde el valor de 2025 de USD 53,06 mil millones, con proyecciones para 2031 que muestran USD 285,9 mil millones, creciendo a una CAGR del 32,41% durante 2026-2031.

La demanda sin precedentes de modelos de lenguaje de gran escala con alto consumo de cómputo, la creciente adopción de vehículos definidos por software y los avances en silicio de borde de ultrabaja potencia son las tres fuerzas estructurales que impulsan este crecimiento. Las ganancias de rendimiento siguen estando fuertemente vinculadas al empaquetado avanzado y la memoria de alto ancho de banda, aunque las restricciones de suministro por debajo del nodo de 3 nm limitan la producción a corto plazo. Mientras tanto, los límites de control de exportaciones, los mandatos de eficiencia energética y los objetivos de sostenibilidad están reformulando las decisiones de aprovisionamiento y favoreciendo arquitecturas que pueden ofrecer mayor rendimiento por vatio. Los participantes del mercado capaces de equilibrar el rendimiento bruto con la eficiencia térmica y la resiliencia de la cadena de suministro están asegurando victorias de diseño a largo plazo en implementaciones de centros de datos, automotriz y borde en todas las regiones principales. En conjunto, estas dinámicas posicionan al mercado de chipsets de IA como un habilitador fundamental de la IA generativa, las estrategias de nube soberana y la inteligencia en el dispositivo hasta 2030. [1]NVIDIA Corporation, "NVIDIA Reports Record Q1 FY2026 Results," nvidia.com

Conclusiones Clave del Informe

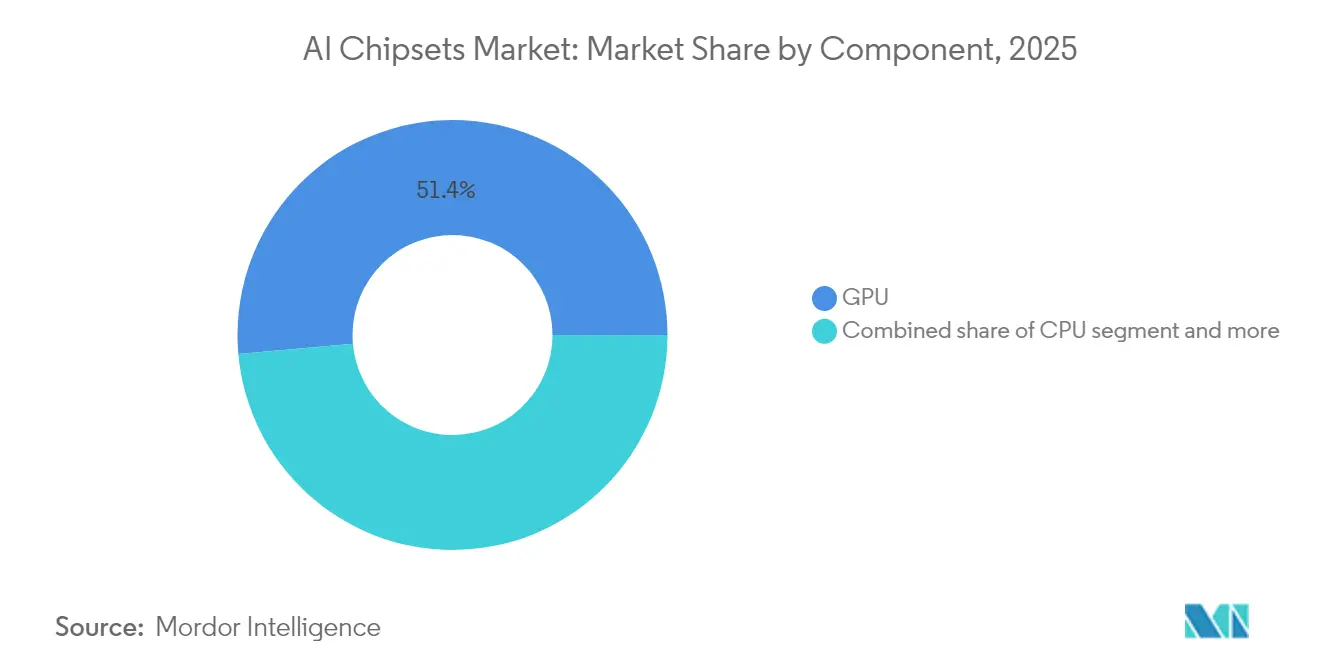

- Por componente, las GPU lideraron con el 51,40% de la participación del mercado de chipsets de IA en 2025, mientras que las NPU y los ASIC se proyecta que se expandirán a una CAGR del 44,2% hasta 2031.

- Por tipo de procesamiento, las cargas de trabajo de entrenamiento representaron el 60,30% del tamaño del mercado en 2025; la inferencia avanza a una CAGR del 36,9% hasta 2031.

- Por ubicación de implementación, los centros de datos en la nube e hiperescala mantuvieron el 63,10% del tamaño del mercado de chipsets de IA en 2025, mientras que se proyecta que los dispositivos de borde crecerán a una CAGR del 39,2% hasta 2031.

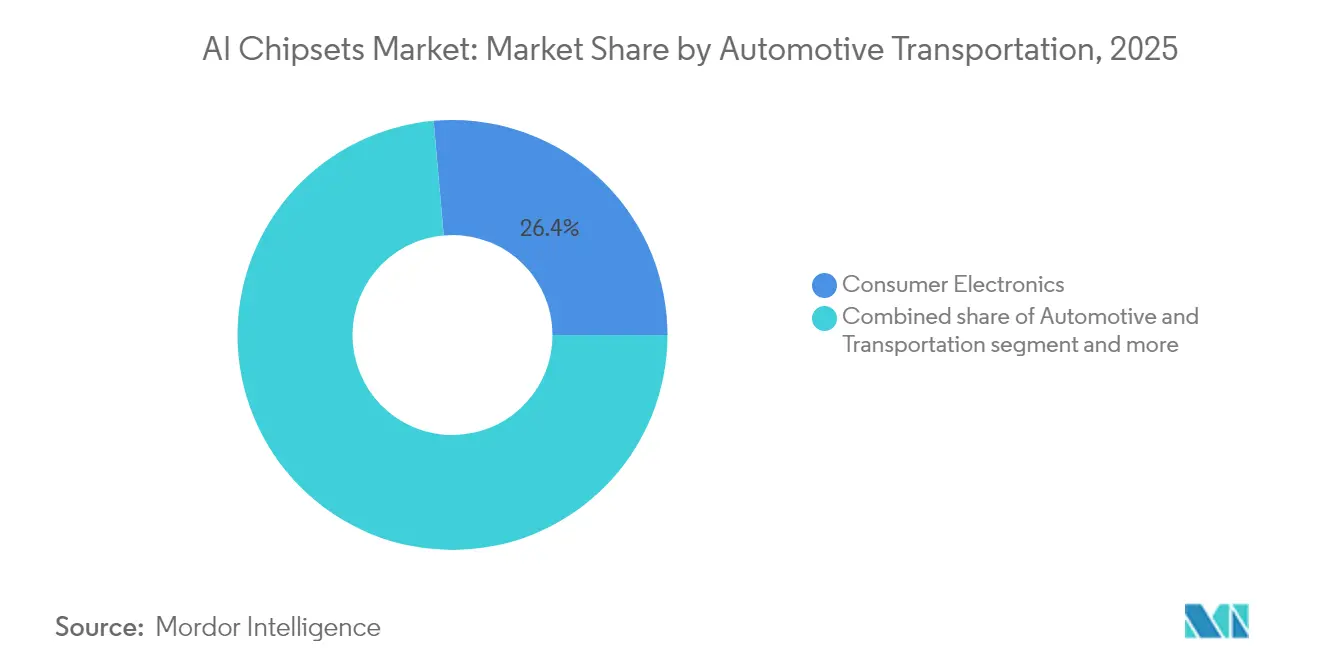

- Por aplicación, la electrónica de consumo capturó el 26,40% del tamaño del mercado en 2025; se prevé que automotriz y transporte registre la CAGR más rápida del 42,6% hasta 2031.

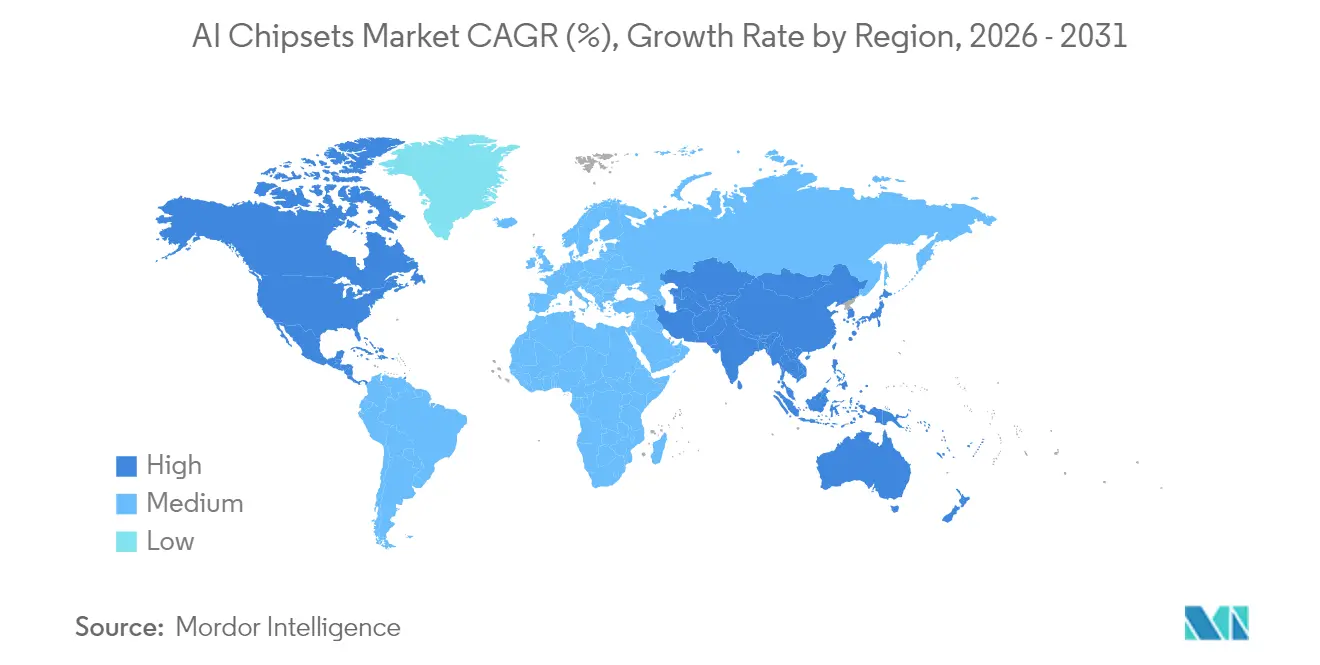

- Por geografía, Asia-Pacífico representó el 41,10% de la participación del mercado de chipsets de IA en 2025, mientras que se espera que la región de Oriente Medio y África crezca a una CAGR del 34,1% hasta 2031.

- En el frente de proveedores, NVIDIA, AMD, Intel, Google y Amazon controlaron colectivamente más del 80% de la participación del mercado de aceleradores de entrenamiento en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Chipsets de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Explosión en la demanda de cómputo de entrenamiento por parte de los desarrolladores de modelos de frontera | 12.50% | Global, concentrado en EE. UU., China, UE | Mediano plazo (2-4 años) |

| Victorias de diseño de silicio para vehículos "definidos por software" en el sector automotriz | 8.20% | Global, liderado por Alemania, EE. UU., China, Japón | Largo plazo (≥ 4 años) |

| Avances en ASIC de IA de borde de ultrabaja potencia | 6.80% | Global, adopción temprana en Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Programas nacionales de estímulo a la infraestructura de IA (EE. UU./China/UE) | 9.10% | EE. UU., China, UE, con efecto secundario en naciones aliadas | Mediano plazo (2-4 años) |

| Marcos de aceleración de silicio de código abierto (RISC-V) | 4.30% | Global, más fuerte en China, emergente en India, Europa | Largo plazo (≥ 4 años) |

| Avances tecnológicos en memoria de alto ancho de banda (HBM) | 7.40% | Global, concentrado en Corea del Sur, Taiwán, Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Explosión en la Demanda de Cómputo de Entrenamiento por Parte de los Desarrolladores de Modelos de Frontera

Las necesidades de cómputo anuales para los modelos de lenguaje de gran escala se multiplican por diez cada 18 meses, impulsando pedidos sostenidos de GPU de múltiples chips y soluciones de empaquetado avanzado. Los ingresos del centro de datos de NVIDIA ascendieron a USD 35,6 mil millones en el cuarto trimestre de 2025 gracias a los envíos del supercomputador Blackwell, lo que subraya cómo los clientes de hiperescala están acumulando vastos inventarios específicos de IA. Los constructores de modelos multimodales ahora requieren miles de aceleradores interconectados, impulsando la demanda de sustratos CoWoS y pilas HBM de próxima generación. Como resultado, se espera que las principales empresas de IA controlen entre el 15 y el 20% de la capacidad de cómputo de IA global para 2027, asegurando una adquisición continua de silicio de clase de 3 nm. Esta concentración de volumen intensifica las escaseces a corto plazo, pero establece una cartera de ingresos plurianual para los proveedores que puedan ejecutar en nodos avanzados. En consecuencia, el mercado de chipsets de IA se beneficiará de una base estructuralmente más alta de compras orientadas al entrenamiento durante todo el horizonte de previsión.

Victorias de Diseño de Silicio para Vehículos "Definidos por Software" en el Sector Automotriz

Los fabricantes de automóviles están consolidando decenas de unidades de control electrónico en dominios de cómputo centralizados habilitados por IA. Los analistas del sector proyectan que el 80% de los vehículos nuevos incorporarán funcionalidades de IA para 2035, creando una gran base instalada para aceleradores de clase inferencia. Los procesadores S32N de NXP, construidos con tecnología de 5 nm, ofrecen 34 TOPS cumpliendo los rigurosos requisitos ASIL D, lo que señala que la seguridad de grado automotriz y la potencia de IA pueden coexistir en un único dispositivo. Con cada ciclo de diseño que abarca de siete a diez años, el silicio seleccionado para los modelos actuales genera un volumen de tipo anualidad para sus proveedores. Las victorias de diseño que ahora se están otorgando para la autonomía de Nivel 3, la fusión de sensores y la capacidad de actualización por aire (OTA) impulsarán por tanto la demanda de manera compuesta durante el período de previsión.

Avances en ASIC de IA de Borde de Ultrabaja Potencia

Los procesadores nativos de borde llevan la inferencia en tiempo real a los puntos finales móviles, de IoT e industriales que no pueden depender de la conectividad en la nube. El NDP250 de Syntiant ofrece 30 GOPS dentro de un envolvente de clase milivatios, habilitando asistentes de voz siempre activos e interacciones con LLM locales. El coprocesador neuromórfico de BrainChip aprovecha de manera similar el procesamiento impulsado por eventos para minimizar el consumo de energía, desbloqueando la IA en sensores alimentados por batería y dispositivos ponibles. Estos avances permiten a los fabricantes de equipos originales (OEM) incorporar inteligencia sin comprometer el factor de forma ni la duración de la batería, acelerando las victorias de diseño en diagnósticos de atención médica, mantenimiento predictivo e interfaces humano-máquina. La velocidad con la que los productos de consumo de volumen integran dichos ASIC amplifica las trayectorias de envío de unidades, añadiendo otro viento de cola al mercado de chipsets de IA.

Programas Nacionales de Estímulo a la Infraestructura de IA

Las agendas de IA soberana están reescribiendo las curvas de demanda de semiconductores. La Ley CHIPS y de Ciencia destina más de USD 50 mil millones para la capacidad de fundición y la I+D en EE. UU., mientras que China ha comprometido USD 143 mil millones hacia la autosuficiencia en IA. El plan maestro de infraestructura de IA de los Emiratos Árabes Unidos por USD 200 mil millones, con los chips de NVIDIA en su núcleo, impulsa nueva demanda en Oriente Medio. Tales programas fiscales subvencionan fábricas, centros de datos e instalaciones de empaquetado, anclando la demanda local que es menos sensible a los ciclos macroeconómicos globales. La adquisición resultante de aceleradores de IA, memoria especializada y silicio de interconexión incrementa los volúmenes direccionables para los actores del ecosistema y sostiene la expansión de dos dígitos del mercado en el mediano plazo. [2]Congreso de los Estados Unidos, "Ley CHIPS y de Ciencia de 2022," congress.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Cuellos de botella en la litografía de la cadena de suministro por debajo de 3 nm | -5.20% | Global, impacto concentrado en Taiwán, Corea del Sur | Corto plazo (≤ 2 años) |

| Compresión de modelos de IA que reduce los requisitos de silicio | -3.80% | Global, liderado por instituciones de investigación e hiperescalas | Mediano plazo (2-4 años) |

| Límites de control de exportaciones geopolíticos sobre GPU avanzadas | -4.10% | China, Rusia, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Escalada en los límites de diseño térmico en el dispositivo | -2.90% | Global, agudo en centros de datos y dispositivos móviles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Litografía de la Cadena de Suministro por Debajo de 3 nm

Las máquinas de EUV de alta apertura numérica (High-NA EUV) requeridas para la producción de 2 nm cuestan más de USD 300 millones cada una y siguen siendo escasas en cantidad. La primera línea piloto de 2 nm de TSMC entra en producción en masa a finales de 2025, pero enfrenta una pesada preasignación por parte de clientes insignia. La escasez de capacidad eleva los precios de los obleas y alarga los plazos de entrega para los aceleradores de IA fabricados en estos nodos. La exclusión de China de la litografía High-NA EUV fragmenta aún más las cadenas de suministro globales, planteando la perspectiva de estándares tecnológicos duales. El efecto neto reduce la disponibilidad de unidades a corto plazo y modera la tasa de crecimiento del mercado de chipsets de IA hasta que fábricas adicionales entren en línea después de 2027.

Compresión de Modelos de IA que Reduce los Requisitos de Silicio

Las técnicas de poda, cuantización y destilación del conocimiento pueden reducir la demanda de cómputo de inferencia hasta en un 70%, permitiendo que modelos más pequeños igualen la precisión original. Si se adoptan ampliamente, estos métodos reducirían la necesidad de chips de alta gama en ciertas cargas de trabajo y moderarían el crecimiento del volumen de silicio en general. En consecuencia, la innovación en compresión representa una fuerza estructural contraria al mercado, incluso cuando habilita una implementación más amplia de la IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Integración de Memoria Impulsa la Evolución del Silicio

Las GPU mantuvieron el 51,40% de la participación del mercado de chipsets de IA en 2025 al ofrecer un paralelismo sin igual para el entrenamiento, incluso cuando se prevé que las NPU y los ASIC crezcan a una CAGR del 44,2% para 2031. El tamaño del mercado asignado a los envíos de GPU seguirá aumentando en términos absolutos a medida que los modelos de frontera amplíen los presupuestos de cómputo, aunque el desplazamiento de participación hacia el silicio específico por dominio es innegable. Los proveedores de memoria y almacenamiento disfrutan de vientos de cola extraordinarios: las pilas HBM3E de Samsung ahora alcanzan 36 GB por chip, satisfaciendo las mayores demandas de ventanas de contexto mientras elevan los precios de venta promedio. Un aumento del 500% en el precio de la HBM desde 2024 confirma el apetito del mercado por el ancho de banda sobre la frecuencia bruta. Los diseños heterogéneos basados en chiplets integran CPU, NPU y HBM en un interposer común para optimizar los presupuestos de energía para la inferencia en el borde. Los proveedores que dominen el empaquetado avanzado 2,5D, las interconexiones chip a chip y la co-localización de memoria capturarán márgenes premium dentro del cambiante mercado de chipsets de IA.

El segmento de CPU se adapta a través de aceleradores de IA integrados en el chip y nuevos conjuntos de instrucciones, preservando su relevancia en cargas de trabajo tradicionales que combinan lógica de control e inferencia. Las FPGA recuperan impulso donde la latencia determinista o la actualización en campo supera el rendimiento absoluto, especialmente dentro de robots industriales y pasarelas de telecomunicaciones. La diversidad arquitectónica en última instancia eleva el mercado total direccionable porque cada carga de trabajo se mapea al bloque de silicio más eficiente. Los proveedores capaces de orquestar soluciones de múltiples chiplets están por tanto posicionados para ganancias de participación desproporcionadas a medida que los integradores de sistemas demandan subsistemas llave en mano en lugar de partes discretas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Procesamiento: La Aceleración de Inferencia Remodela las Prioridades del Silicio

El entrenamiento representó el 60,30% de la participación del mercado de chipsets de IA en 2025, anclado por clústeres de centros de datos de hiperescala que ejecutan cientos de petaflops por bastidor. El tamaño del mercado vinculado al entrenamiento seguirá creciendo porque los recuentos de parámetros en los modelos multimodales se expanden geométricamente; los escenarios apuntan a 100 millones de GPU de clase H100 requeridas para 2030. Aun así, los envíos de inferencia escalarán a una CAGR del 36,9% a medida que las empresas implementen servicios de IA generativa en verticales e integren modelos más pequeños en el borde de la red. Cerebras Systems y Qualcomm demostraron conjuntamente ganancias de precio-rendimiento 10 veces superiores frente a las soluciones establecidas, confirmando que nuevas arquitecturas pueden perturbar las curvas de costes históricas.

Los aceleradores de inferencia en el borde priorizan la eficiencia energética sobre los FLOPS, impulsando a los proveedores de chips a adoptar SRAM de bajo voltaje, cómputo cercano a la memoria y procesamiento analógico para kernels como la atención o la convolución. Esta dicotomía crea dos hojas de ruta de productos paralelas: chips de alta densidad enfriados por líquido para el entrenamiento, y ASIC esbeltos de clase milivatios para la inferencia. Los proveedores que abarquen ambas categorías pueden realizar ventas cruzadas de cadenas de herramientas de software, mientras que los especialistas pueden aprovechar nichos en torno a la latencia, la seguridad o los puntos finales sensibles al precio. La tensión competitiva resultante mantiene la innovación en todo el mercado de chipsets de IA.

Por Ubicación de Implementación: La Computación en el Borde Impulsa la Innovación Arquitectónica

Las instalaciones en la nube generaron el 63,10% del tamaño del mercado de chipsets de IA en 2025, a medida que las hiperescalas canalizaron USD 500 mil millones hacia nuevas construcciones de centros de datos. A pesar de este dominio, se prevé que las implementaciones en el borde crezcan a una CAGR del 39,2%, reflejando la demanda de análisis en tiempo real, reducción de costes de retorno y cumplimiento de la soberanía de datos. Las empresas también están repatriando cargas de trabajo de IA seleccionadas a clústeres en las instalaciones equipados con los aceleradores Gaudi 3 de Intel, que proporcionan un 50% más de rendimiento de inferencia que la H100 de NVIDIA a un coste menor. Estas tendencias crean un mosaico de modelos de implementación —nube pública, nube privada, híbrida y borde lejano— que en conjunto diversifican los flujos de ingresos para los proveedores de silicio.

La inferencia en el dispositivo en vehículos, drones y controladores industriales favorece los chiplets que agrupan núcleos específicos por dominio junto a lógica de propósito general. Los presupuestos térmicos y las necesidades de robustez requieren innovaciones como sustratos de carburo de silicio, materiales de cambio de fase y refrigeradores líquidos de entrada directa. En consecuencia, el mercado se fragmentará en subsegmentos de factor de forma, cada uno optimizado para entornos análogos y restricciones de energía, pero unificado por tiempos de ejecución de software comunes.

Por Aplicación: La Transformación Automotriz Acelera la Demanda de Silicio

La electrónica de consumo representó el 26,40% del tamaño del mercado de chipsets de IA en 2025, una cifra inflada por los ciclos de actualización de teléfonos inteligentes y PC que integran IA generativa en el dispositivo. Sin embargo, se proyecta que automotriz y transporte crezcan a una CAGR del 42,6% hasta 2031, superando a la electrónica de consumo para el final de la década. Qualcomm estima que los vehículos definidos por software podrían desbloquear una oportunidad de semiconductores anual de USD 650 mil millones para 2030. El SoC R-Car V4H de Renesas ofrece 34 TOPS a 16 TOPS/W, demostrando que la seguridad funcional de alto grado y el rendimiento de IA convergen dentro de un único chip, cumpliendo así con los presupuestos de costes de los OEM y asegurando el espacio de cómputo a futuro.

La atención médica y las ciencias de la vida aplican chipsets de IA de alto rendimiento en imágenes y genómica, mientras que los segmentos industrial y de robótica demandan latencia determinista y rangos de operación extendidos. El dominio de TI empresarial y servicios bancarios, financieros y de seguros (BFSI) integra aceleradores en servidores para análisis de fraude y agentes conversacionales. El perfil distinto de latencia, energía y estándares de cada vertical empuja a los proveedores a personalizar bloques de silicio, compiladores interactivos y módulos de seguridad. Esta heterogeneidad garantiza flujos de demanda multipropósito que sustentan el mercado de chipsets de IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el liderazgo con el 41,10% de la participación del mercado de chipsets de IA en 2025. El programa de autosuficiencia en IA de China por USD 143 mil millones, la participación de Taiwán de más del 90% en la fabricación avanzada de IA y la hegemonía de Corea del Sur en HBM refuerzan la ventaja de la región. La actualización del supercomputador Fugaku de Japón consolida aún más la demanda local de aceleradores de clase entrenamiento. Como resultado, el tamaño del mercado vinculado a Asia-Pacífico se expandirá de manera constante a pesar de la fricción a corto plazo por el control de exportaciones.

América del Norte se beneficia de un profundo ecosistema de I+D, el gasto de capital de las hiperescalas y los subsidios gubernamentales bajo la Ley CHIPS y de Ciencia. El dominio de la plataforma de NVIDIA y la estrategia de relocalización de fundición de Intel refuerzan el control de la cadena de suministro regional, al tiempo que preservan el acceso a la capacidad de vanguardia. Estos factores mantienen a América del Norte como la segunda base de consumo más grande, especialmente para clústeres de entrenamiento y aceleradores personalizados para proveedores de nube.

La región de Oriente Medio y África, aunque más pequeña en términos absolutos, se proyecta que registre una CAGR del 34,1%, convirtiéndola en el territorio de más rápido crecimiento en el mercado de chipsets de IA. El campus Stargate de los Emiratos Árabes Unidos anclado por las GPU de NVIDIA y el fondo de IA de USD 40 mil millones de Visión 2030 de Arabia Saudita atraen inversión directa de empresas tecnológicas occidentales. Las personalizaciones para la gestión térmica en clima desértico y los LLM en lengua árabe amplían el espectro de aplicaciones, subrayando cómo las condiciones locales pueden desencadenar soluciones de silicio personalizadas. Europa se centra en la soberanía de datos y la eficiencia energética, impulsando los estándares de nube GAIA-X que influyen en la selección de especificaciones hacia chipsets de IA de menor potencia. América del Sur es un adoptante emergente, que aprovecha la IA en el borde para la agricultura y el monitoreo de recursos naturales, aunque todavía queda rezagada en el acceso a nodos avanzados.

Análisis de la cadena de valor

La cadena de valor de los chipsets de IA abarca el diseño de EDA/IP y arquitectura (proveedores de chips e hyperscalers), la fabricación de obleas en nodos avanzados, y el empaquetado y prueba avanzados. También incluye el suministro de HBM y otras memorias, seguido de la integración de sistemas y la distribución hacia centros de datos en la nube, plataformas automotrices y dispositivos de borde. En 2025-2026, las restricciones vinculantes han pasado de la sola disponibilidad de obleas a una limitación combinada entre la capacidad de empaquetado avanzado (especialmente la integración 2.5D/3D de clase CoWoS) y la capacidad de apilamiento de HBM. Esto eleva el papel estratégico de proveedores de memoria como SK hynix, Samsung y Micron, junto con las principales operaciones de empaquetado de las fundiciones. Como resultado, el codiseño entre silicio, interconexión, empaquetado y memoria se ha vuelto más central para cumplir los objetivos de rendimiento por vatio y tiempo de despliegue.

Aguas abajo, los OEM y los integradores de infraestructura de IA están acercando la cadena de suministro mediante asociaciones tecnológicas y de fabricación de varios años, lo que refleja la necesidad de fijar hojas de ruta de empaquetado y memoria en etapas tempranas del ciclo de diseño. Por ejemplo, NVIDIA y SK hynix anunciaron una asociación plurianual en junio de 2026 para avanzar en memoria de próxima generación para fábricas de IA. Por separado, Flex y Cerebras ampliaron su fabricación en California en julio de 2026 para escalar la producción del sistema CS-3, mientras que las colaboraciones de fabricación con relocalización nacional y múltiples socios han cobrado visibilidad. La actividad de fabricación destacada de NVIDIA en Estados Unidos con TSMC en Phoenix, junto con colaboraciones con socios como Foxconn y Wistron, apunta a una vinculación más estrecha entre los diseñadores de chips, los ecosistemas de fundición/OSAT y los fabricantes de sistemas para reducir el riesgo de plazos de entrega y mejorar la resiliencia del suministro.

Panorama Competitivo

El mercado de chipsets de IA se caracteriza por una alta concentración. NVIDIA sola controla aproximadamente el 80% de los ingresos por aceleradores de entrenamiento, respaldada por la exhaustiva pila de software CUDA y el hardware de generación Blackwell que registró USD 11 mil millones en ventas trimestrales. La serie MI300 de AMD ha reducido la brecha, superando los USD 1 mil millones en ingresos trimestrales y mejorando la diversidad de suministro. Las hiperescalas ahora diseñan silicio personalizado como la TPU v5e de Google y el Graviton4 de Amazon para reducir el coste total de propiedad y disminuir la dependencia de proveedores, lo que significa un gradual desplazamiento hacia la integración vertical.

Intel apuesta su regreso al acelerador Gaudi 3, que afirma tener un 50% más de rendimiento de inferencia que las GPU de la competencia, al tiempo que posiciona su fundición como una alternativa de fabricación abierta. Empresas emergentes como Cerebras Systems, Groq y SiMa.ai están disrumpiendo nichos con motores a escala de oblea, canalizaciones optimizadas para tokens y ASIC de borde multimodales. Mientras tanto, los proveedores de memoria Samsung y SK Hynix amplían la capacidad de HBM a través de fábricas multimillonarias, reconociendo que el ancho de banda de memoria se ha convertido en el nuevo cuello de botella del rendimiento. A medida que el mercado se acerca a USD 226 mil millones para 2030, las dinámicas competitivas se intensificarán en torno a los ecosistemas de software, la integración heterogénea y la optimización del sistema total, más que en el tamaño bruto del chip.

Líderes de la Industria de Chipsets de IA

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices Inc.

Alphabet Inc.

Huawei Technologies Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Novedades recientes del sector

- Junio de 2026: NVIDIA y SK hynix anunciaron una asociación tecnológica plurianual para codesarrollar memoria de próxima generación para fábricas de IA, con el objetivo de integrarla con plataformas de NVIDIA, incluidos los sistemas Vera Rubin y Jetson Thor. La asociación estrecha la vinculación entre las hojas de ruta de aceleradores y la innovación en HBM, donde el ancho de banda y la compatibilidad de empaquetado moldean cada vez más el rendimiento entregado y el calendario de envíos.

- Septiembre de 2025: NVIDIA e Intel anunciaron una colaboración para desarrollar infraestructura de IA y productos de informática personal, incluido trabajo para integrar NVIDIA NVLink con plataformas x86 de Intel. El acuerdo indica una ingeniería a nivel de sistema más profunda entre proveedores para ampliar las opciones de adquisición de los centros de datos y acelerar los diseños de referencia listos para el despliegue en los ecosistemas empresariales y de nube.

- Septiembre de 2024: Intel presentó soluciones de IA de próxima generación con el lanzamiento de Xeon 6 y Gaudi 3. Este impulso de producto reforzó la posición de Intel en servidores de IA al combinar CPU de propósito general con aceleradores dedicados, ofreciendo a los hyperscalers y las empresas una pila alternativa para despliegues de entrenamiento e inferencia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de chipsets de inteligencia artificial abarca los ingresos generados por chipsets y circuitos integrados utilizados para entrenar y ejecutar modelos de IA en dispositivos y centros de datos. El mercado se mide en términos de valor en USD y refleja la demanda de hardware de procesamiento orientado a la IA.

Exclusiones del alcance: este dimensionamiento excluye el software de IA, los ingresos por servicios en la nube y los servicios generales de TI que no forman parte del gasto en hardware de chipsets.

Descripción general de la segmentación

- Por Componente

- Unidad Central de Procesamiento (CPU)

- Unidad de Procesamiento Gráfico (GPU)

- Procesador de Redes Neuronales (NNP)

- Otros Componentes

- Por Aplicación

- Electrónica de Consumo

- Automotriz

- Atención Médica

- Automatización y Robótica

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Europa

- Asia-Pacífico

- América Latina

- Oriente Medio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó anclando la definición del mercado en torno al hardware semiconductor orientado a la IA, y luego mapeando dónde se manifiesta la demanda en centros de datos y dispositivos de borde. Se consultaron fuentes públicas como UN Comtrade (para flujos comerciales de electrónica y semiconductores), la Oficina del Censo de EE. UU. y la Oficina de Análisis Económico (para contexto de producción y macroeconómico), conjuntos de datos del Banco Mundial y la OCDE (para indicadores de TIC e inversión), y publicaciones técnicas de organismos como el IEEE, para dar forma a supuestos que puedan rastrearse hasta señales visibles.

También se revisaron presentaciones de empresas, presentaciones a inversores, transcripciones de llamadas de resultados, anuncios de productos y cobertura de prensa reputada para comprender las ampliaciones de capacidad, el calendario de envíos y la dirección de precios. Una suscripción de pago para datos financieros de empresas e inteligencia de noticias, además de bases de datos de patentes, respaldó verificaciones rápidas sobre el calendario de las hojas de ruta y las actualizaciones de diseño de cómputo. Las fuentes documentales mencionadas arriba son solo ilustrativas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos durante el análisis.

Entrevistas y encuestas primarias

Las conversaciones primarias ayudaron a validar qué proporción del gasto en cómputo de IA se convierte en ingresos por chipsets, y dónde se concentra la demanda entre los despliegues de entrenamiento e inferencia. Los aportes se recopilaron de una combinación de partes interesadas del lado de la oferta y de la demanda, incluidos participantes de chipsets y componentes, voces de OEM y canal, compradores enfocados en centros de datos e integradores de sistemas, con representación en APAC, EMEA y América.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 30% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 58% | América: 24% |

Dimensionamiento y previsión del mercado

El modelo principal utiliza una construcción de un pool de demanda de arriba hacia abajo al vincular el despliegue de cargas de trabajo de IA con el gasto en semiconductores, y luego filtra ese pool utilizando evidencia de dónde se instala el cómputo de IA (clústeres de entrenamiento hyperscale, inferencia empresarial y dispositivos de borde). Los resultados se verifican con aproximaciones selectivas de abajo hacia arriba, como el ASP muestreado por clase de chipset multiplicado por rangos de envío, seguido de retroalimentación del canal sobre cambios de combinación para corregir los totales.

Los principales insumos utilizados en el modelo incluyeron la actividad de construcción de servidores de IA en centros de datos, la división entre el uso de entrenamiento e inferencia, las tasas de adopción de aceleradores en nuevos despliegues, la disponibilidad de suministro de nodos líderes frente a nodos maduros, y el movimiento observado de ASP para componentes de cómputo de alto rendimiento. Cada insumo se trató como una palanca visible, de modo que un nuevo dato pueda incorporarse al modelo sin rehacer cada línea.

Para la previsión, se utilizó un análisis de escenarios que luego se ancló con una vista de regresión multivariante que conectó la demanda con impulsores como el crecimiento de las cargas de trabajo de IA, la dirección del capex de los hyperscalers, las ampliaciones de capacidad de semiconductores y la producción electrónica regional. Cuando la información pública era incompleta, se aplicaron rangos acotados que luego se estrecharon utilizando la retroalimentación de las entrevistas, y el punto medio se tomó solo después de que más de una señal se alineara.

Validación de datos y ciclo de actualización

La validación se completa en etapas para que el modelo se mantenga coherente con las señales reales del mercado. Los resultados se comparan con indicadores independientes, como la dirección de los envíos de semiconductores, señales públicas sobre la construcción de centros de datos y el movimiento del comercio de electrónica, y luego se revisan las anomalías para confirmar si provienen de diferencias de calendario, tratamiento de divisas o alcance.

Antes de la aprobación final, un segundo analista revisa la lógica y vuelve a ejecutar los cálculos clave, y las variaciones grandes activan un nuevo contacto con participantes seleccionados para revalidar supuestos como la dirección del ASP y la combinación de cargas de trabajo. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, como cambios de capacidad, medidas de política o cambios de precios pronunciados. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de chipsets de inteligencia artificial de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los chipsets de IA pueden variar incluso cuando el nombre del tema parece idéntico, porque las firmas a menudo consideran diferentes cestas de productos y aplican diferentes supuestos de calendario. Las diferencias suelen surgir de si la cifra abarca solo chipsets o un conjunto más amplio de hardware de IA, de cómo se proyecta el precio y de la frecuencia con que se actualizan los insumos.

Las señales de construcción de centros de datos, la combinación observada entre entrenamiento e inferencia, y las verificaciones frente a la dirección de los envíos de semiconductores se utilizan para mantener el valor de Mordor Intelligence de 2026 alineado con los ingresos por chipsets en lugar de un hardware de sistema más amplio. En otras publicaciones, el total de 2026 puede aumentar cuando se incluye hardware de cómputo más amplio, o cuando la progresión del ASP se extiende a partir de condiciones de ciclo máximo sin volver a probarse frente a indicadores actualizados de suministro y despliegue.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 70,25 mil millones de USD (2026) | |

| Consultora Global A | 125,15 mil millones de USD (2026) | Probablemente utiliza una definición más amplia que combina hardware de cómputo de IA adicional más allá de los chipsets, y aplica supuestos diferentes de ASP y de aumento de volumen que elevan el total del mismo año. |

| Editorial de Investigación del Sector B | 70,57 mil millones de USD (2024) | Utiliza un año base y una ventana de previsión diferentes, y puede clasificar los tipos de chipsets y el uso de cargas de trabajo de manera distinta, lo que hace que las comparaciones entre años sean sensibles al calendario de divisas y al ritmo de adopción asumido. |

Entre los tres valores, la principal diferencia proviene de qué tan estrictamente se separan los ingresos exclusivos de chipsets del hardware de IA adyacente, y de cómo se incorporan al año base los aumentos de precios y adopción. Al vincular los supuestos a señales repetibles y volver a verificar los valores atípicos antes de la aprobación final, la cifra final se mantiene transparente y más fácil de mantener a través de los ciclos de actualización anual.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de chipsets de IA?

El mercado de chipsets de IA se sitúa en USD 70,25 mil millones en 2026 y se proyecta que alcance USD 285,9 mil millones para 2031.

¿Qué componente lidera el mercado de chipsets de IA?

Las GPU mantienen una participación de mercado del 51,40%, en gran parte debido a los arraigados ecosistemas de software que favorecen sus fortalezas de procesamiento paralelo.

¿Qué tan rápido está creciendo el segmento automotriz dentro del mercado de chipsets de IA?

Se espera que las aplicaciones de automotriz y transporte se expandan a una CAGR del 42,6% hasta 2031, a medida que los vehículos transicionan hacia dominios de cómputo de IA centralizados.

¿Por qué están subiendo los precios de la memoria de alto ancho de banda?

La demanda de los clústeres de GPU de IA ha superado la oferta, impulsando los precios de la HBM un 500% y agotando la capacidad hasta 2025.

¿Qué región muestra el crecimiento más rápido en el mercado de chipsets de IA?

Se prevé que la región de Oriente Medio y África crezca a una CAGR del 34,1%, respaldada por planes de infraestructura de IA soberana de miles de millones de dólares.

¿Cuál es la principal restricción en el suministro de chipsets de IA a corto plazo?

La capacidad limitada de litografía por debajo del nodo de 3 nm está limitando la producción, creando plazos de entrega más largos y presión alcista sobre los precios.

Última actualización de la página el: