Tamaño y Participación del Mercado de Dispositivos Semiconductores en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

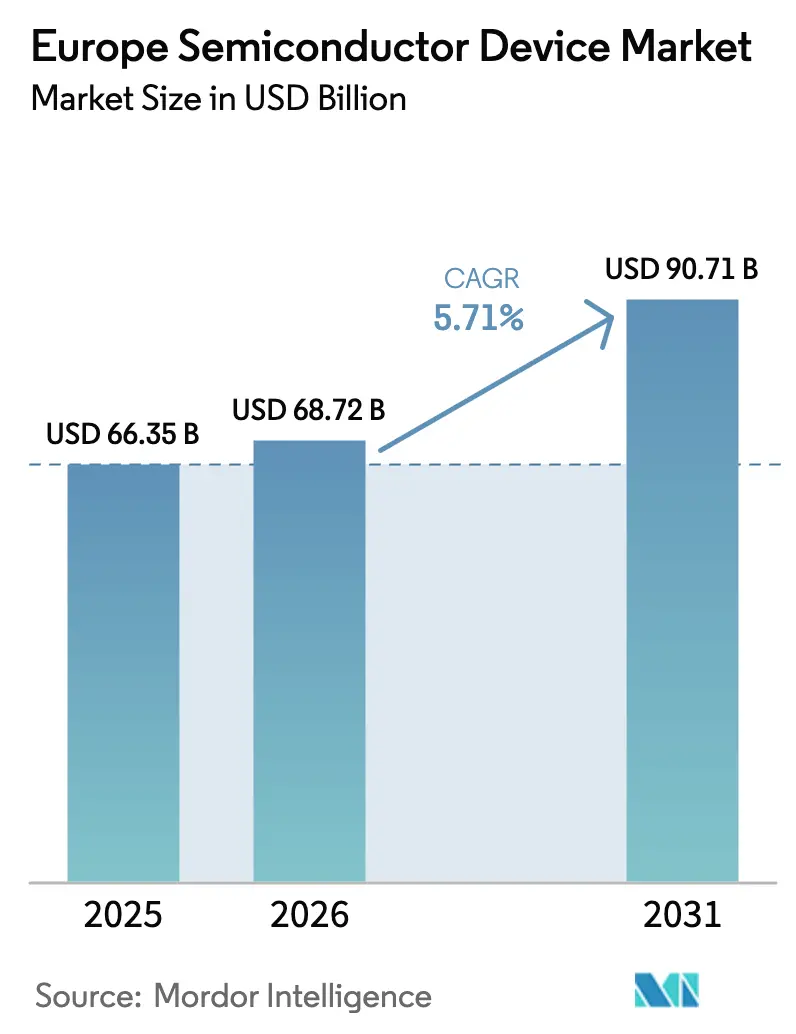

| Tamaño del mercado en el año base (2025) | 66.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 68.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Semiconductores en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos Semiconductores en Europa sea de 66,35 mil millones de USD en 2025, 68,72 mil millones de USD en 2026 y 90,71 mil millones de USD en 2031, con una CAGR del 5,71% entre 2026 y 2031. Este avance está respaldado por la Ley Europea de Chips, que moviliza 43 mil millones de EUR (48,6 mil millones de USD) en financiación pública y privada combinada para duplicar la cuota de producción global de la región para 2030. Cuatro Instalaciones de Producción Integrada y Fundiciones Abiertas de la UE (ESMC e Infineon en Dresde, ams-OSRAM en Ratisbona y STMicroelectronics en Catania) fueron designadas en octubre de 2025, reforzando la capacidad local para la fabricación de lógica, potencia y sensores. Los microcontroladores automotrices de nodos maduros, los inversores de tracción de carburo de silicio y los discretos de potencia de banda ancha continúan siendo el ancla de los volúmenes; sin embargo, los centros de datos de hiperescala, las líneas piloto de computación cuántica y los sensores médicos habilitados por fotónica están ampliando la base direccionable de aplicaciones de alto margen. La intensidad competitiva sigue siendo pronunciada, ya que los actores establecidos compiten por asegurar los subsidios de la Ley Europea de Chips y consolidar contratos de diseño automotriz plurianuales, mientras que las empresas emergentes fabless aprovechan los servicios de fundición abierta de X-FAB y GlobalFoundries para crear prototipos de circuitos integrados de aplicación específica.

Conclusiones Clave del Informe

- Los circuitos integrados representaron el 61,72% de la participación del mercado de dispositivos semiconductores en Europa en 2025. Se prevé que los sensores y los sistemas microelectromecánicos se expandan a una CAGR del 6,11% hasta 2031.

- Los fabricantes de dispositivos integrados mantuvieron el 67,33% de la participación del mercado de dispositivos semiconductores en Europa en 2025. Se proyecta que los proveedores de diseño y fabless crezcan a una CAGR del 5,89% hasta 2031.

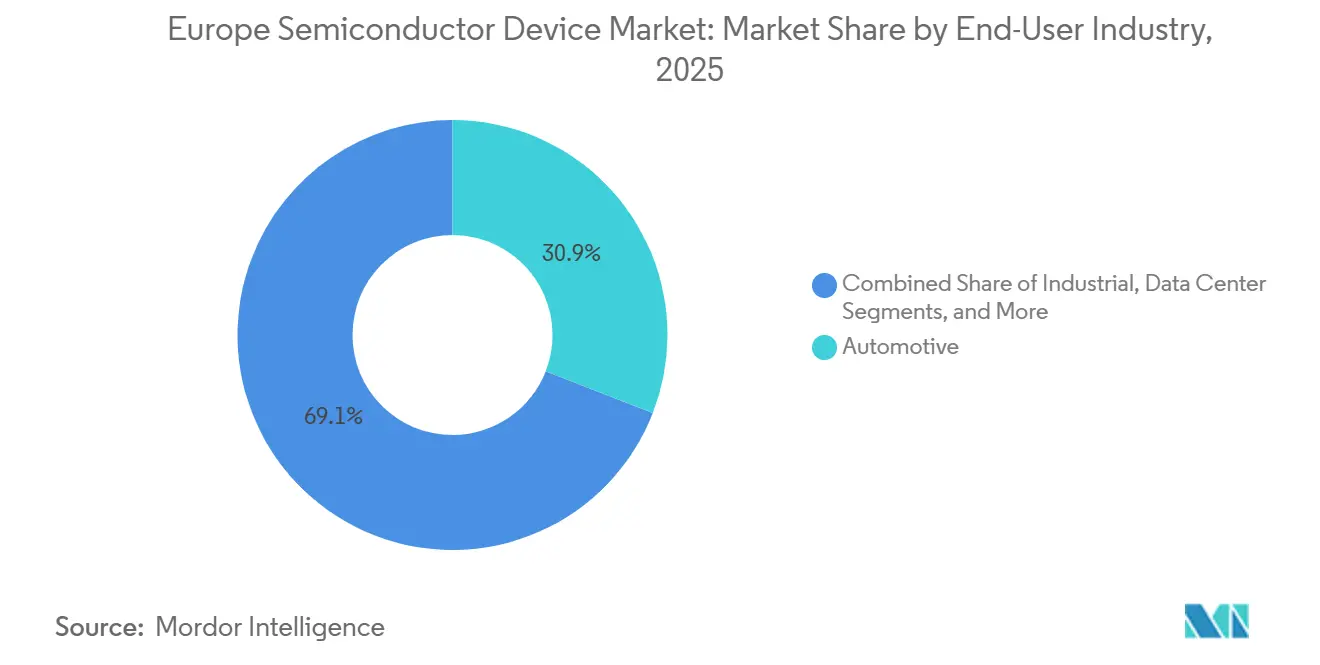

- El sector automotriz capturó el 30,91% de la participación del mercado de dispositivos semiconductores en Europa en 2025. Se prevé que las cargas de trabajo de inteligencia artificial se expandan a una CAGR del 7,02% hasta 2031.

- Los nodos tecnológicos de 28 nm y superiores representaron el 36,08% del tamaño del mercado de dispositivos semiconductores en Europa en 2025. Se proyecta que los procesos de cinco nanómetros crezcan a una CAGR del 6,43% hasta 2031.

- Alemania mantuvo el 27,89% de la participación del mercado de dispositivos semiconductores en Europa en 2025. Se prevé que los Países Bajos registren la CAGR más rápida del 6,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Semiconductores en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de CI lógicos optimizados para IA procedente de centros de datos de hiperescala europeos | +1.2% | Alemania, Países Bajos, Irlanda, Francia | Mediano plazo (2-4 años) |

| Electrónica de potencia para vehículos eléctricos que impulsa dispositivos de carburo de silicio en Alemania y Francia | +1.0% | Alemania, Francia, Italia, España | Mediano plazo (2-4 años) |

| Despliegues rápidos de 5G SA que elevan el contenido de módulos de front-end de radiofrecuencia por smartphone | +0.8% | Alemania, Reino Unido, Francia, España | Corto plazo (≤ 2 años) |

| Expansiones de fábricas de 300 mm financiadas por la Ley Europea de Chips que reducen el riesgo de abastecimiento local | +0.9% | Alemania, Francia, Italia, Países Bajos | Largo plazo (≥ 4 años) |

| Líneas piloto de computación cuántica que impulsan la demanda de controladores CMOS criogénicos en Finlandia y los Países Bajos | +0.4% | Finlandia, Países Bajos, Alemania | Largo plazo (≥ 4 años) |

| Adopción de fotomultiplicadores de silicio en empresas emergentes de imágenes médicas que acelera los volúmenes de sensores de nicho | +0.3% | Alemania, Francia, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de CI Lógicos Optimizados para IA Procedente de Centros de Datos de Hiperescala Europeos

Los operadores de hiperescala están triplicando la capacidad de servidores de inteligencia artificial en toda Europa, consolidando clústeres en Alemania y los Países Bajos, donde los créditos de energía renovable y las interconexiones de fibra densa reducen el costo total de propiedad.[1]Financial Times. "Europa triplicará la capacidad de centros de datos de IA para 2027." ft.com La propuesta de "IA soberana" de Nvidia en junio de 2025 persuadió a los responsables políticos para priorizar los aceleradores de inferencia en las instalaciones propias, reduciendo la dependencia de nubes extrarregionales. Infineon espera que los ingresos relacionados con la gestión de energía para IA alcancen los 1,5 mil millones de EUR (1,7 mil millones de USD) en el ejercicio fiscal 2026, a medida que los módulos de fuentes de alimentación ininterrumpida de carburo de silicio escalan hacia despliegues de hiperescala. Al apuntar a la periferia de potencia y señal mixta en lugar de la lógica de vanguardia, las fábricas europeas aseguran una mayor captura de valor incluso cuando los volúmenes de obleas migran al extranjero. Esta dinámica también amplía las oportunidades de contratos de diseño para los especialistas en analógico regionales que co-diseñan pilas de regulación térmica y de voltaje con los arquitectos de centros de datos.

Electrónica de Potencia para Vehículos Eléctricos que Impulsa Dispositivos de Carburo de Silicio en Alemania y Francia

El contenido de semiconductores automotrices aumentó considerablemente después de que las principales marcas alemanas y francesas adoptaron arquitecturas de vehículos eléctricos de batería de 800 voltios que requieren inversores de tracción de carburo de silicio para la carga rápida y la reducción de la masa de cables. Infineon y Stellantis firmaron un memorando de entendimiento en 2025 para co-desarrollar módulos de potencia de carburo de silicio, acelerando la expansión de CoolSiC en la ampliación de Dresde de Infineon respaldada por los incentivos de la Ley Europea de Chips.[2]Infineon Technologies. "Los módulos CoolSiC apuntan a UPS de centros de datos." infineon.com Soitec, con sede en Francia, suministra sustratos Power-SOI que siguen siendo fundamentales para la gestión de energía de bajas pérdidas a pesar de las correcciones de inventario del ejercicio fiscal 2025. Los acuerdos de suministro de obleas plurianuales ahora agrupan la adquisición de obleas en bruto, epitaxia y dispositivos en un intento de asegurar la escasa capacidad de carburo de silicio, lo que estrecha el bloqueo de proveedores y eleva los costos de cambio en todo el mercado de dispositivos semiconductores en Europa.

Despliegues Rápidos de 5G SA que Elevan el Contenido de Módulos de Front-End de Radiofrecuencia por Smartphone

Más de 10 países europeos lanzaron redes 5G autónomas comerciales a finales de 2025, y Ericsson, junto con EE, demostró la Coordinación Avanzada de RAN en el Reino Unido, agregando dinámicamente espectro de banda media y onda milimétrica. Los despliegues autónomos aumentan el número de filtros, conmutadores y amplificadores de potencia por terminal, elevando los precios de venta promedio de los módulos de front-end de radiofrecuencia. Las marcas europeas de terminales obtienen obleas de RF-SOI de Soitec y chips de arseniuro de galio de casas de diseño regionales, acortando así los plazos de entrega y localizando el valor añadido. Los proveedores de CI analógicos monetizan aún más este cambio integrando circuitos de seguimiento de envolvente y sintonización de impedancia que reducen el consumo de energía en escenarios de compartición de espectro.

Expansiones de Fábricas de 300 mm Financiadas por la Ley Europea de Chips que Reducen el Riesgo de Abastecimiento Local

La empresa conjunta European Semiconductor Manufacturing Company, respaldada por 5 mil millones de EUR (5,65 mil millones de USD) en ayudas alemanas, inició las obras en Dresde en agosto de 2024 y enviará 40.000 obleas de 300 mm mensuales de lógica automotriz de 28 nm y 22 nm para 2027. Infineon aseguró entre 920 millones y 1 mil millón de EUR (entre 1,04 mil millones y 1,13 mil millones de USD) para su expansión contigua de semiconductores de potencia de 300 mm en febrero de 2025, con el objetivo de aumentar la producción de módulos de carburo de silicio. Si bien el proyecto de Intel en Magdeburgo sufrió recortes de subsidios, las adiciones de capacidad agregadas reducen significativamente el riesgo de las cadenas de suministro de largo recorrido para los fabricantes de automóviles europeos y los fabricantes de equipos originales industriales, comprimiendo los plazos de entrega y limitando la exposición a las interrupciones de envío geopolíticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de talento en la UE27 para ingenieros de diseño analógico y de señal mixta | -0.6% | Alemania, Francia, Países Bajos, Italia | Mediano plazo (2-4 años) |

| Barrera de intensidad de capital para nuevas líneas de sustratos de carburo de silicio y nitruro de galio | -0.4% | Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Eliminación gradual de PFAS bajo REACH que eleva los costos de recalificación de materiales dieléctricos | -0.5% | En toda la UE27 | Mediano plazo (2-4 años) |

| Ecosistema de fundición fragmentado por debajo de 200 mm que limita la escalabilidad del prototipado de IoT | -0.3% | Alemania, Francia, Italia, España | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en la UE27 para Ingenieros de Diseño Analógico y de Señal Mixta

El informe "Habilidades para los Chips" de SEMI Europa de octubre de 2024 advirtió que se deben cubrir 1 millón de puestos de trabajo en semiconductores para 2030, con los especialistas en analógico y señal mixta en mayor escasez.[3]SEMI. "Informe de Habilidades para los Chips de SEMI Europa." semi.org Aunque la Academia Europea de Habilidades para los Chips tiene como objetivo 100.000 aprendices, la actualización del plan de estudios va a la zaga de los rápidos cambios hacia el CMOS criogénico y el modelado de potencia de banda ancha. Los proveedores automotrices alemanes citan plazos de contratación de 18 meses para ingenieros analógicos sénior, lo que obliga a depender de casas de diseño por contrato fuera de la región. La escasez infla las primas de adquisición, como lo ejemplifica STMicroelectronics al pagar 950 millones de USD por la unidad MEMS de NXP, en parte para asegurar 200 ingenieros de diseño de sensores. Sin un desarrollo acelerado de la fuerza laboral, las expansiones de fábricas pueden verse limitadas por los ciclos de validación de propiedad intelectual en lugar de las instalaciones de equipos.

Barrera de Intensidad de Capital para Nuevas Líneas de Sustratos de Carburo de Silicio y Nitruro de Galio

Wolfspeed pausó la construcción de su fábrica de obleas de carburo de silicio de 200 mm en Ensdorf en octubre de 2024 debido a brechas de financiación, reanudándola solo en enero de 2025 tras asegurar financiación puente. Una línea de sustratos de carburo de silicio en terreno virgen requiere entre 1 mil millón y 1,5 mil millones de USD en capital inicial, lo que disuade a los participantes respaldados por capital de riesgo. El piloto de nitruro de galio de 300 mm de Infineon aprovecha la infraestructura existente, pero la producción a escala completa de nitruro de galio aún requiere capacidad dedicada de crecimiento de cristales y epitaxia. Las asignaciones de la Ley Europea de Chips priorizan las líneas de lógica y sensores, dejando la financiación de sustratos de banda ancha comparativamente escasa y obligando a los fabricantes de dispositivos europeos a importar obleas de proveedores de Asia-Pacífico, incorporando riesgo de conversión de divisas y geopolítico en las listas de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Anclan los Ingresos, los Sensores Superan el Crecimiento

Los circuitos integrados mantuvieron el 61,72% de la participación del mercado de dispositivos semiconductores en Europa en 2025, respaldados por contratos de diseño consolidados en el control de carrocería automotriz, los PLC industriales y la regulación de voltaje en centros de datos. La familia de microcontroladores STM32V8 de STMicroelectronics, lanzada en noviembre de 2025 en un proceso de 18 nm, apunta a los controladores de zona de asistencia avanzada a la conducción y vehículos eléctricos.[4]STMicroelectronics. "La familia de microcontroladores STM32V8 se lanza en 18 nm." st.com La optoelectrónica mantuvo una cuota de mediados de la adolescencia, impulsada por los anuncios de contratos de diseño de ams-OSRAM por valor de 5 mil millones de EUR (5,65 mil millones de USD) en 2025 para la detección de tiempo de vuelo directo 2D. Los dispositivos de potencia discretos continuaron migrando de los IGBT de silicio a los MOSFET de carburo de silicio a medida que las plataformas de vehículos eléctricos de batería de 800 voltios escalan.

Se proyecta que los sensores y los sistemas microelectromecánicos crezcan a una CAGR del 6,11%, la más rápida entre las clases de dispositivos. Melexis registró 222,2 millones de EUR (251,1 millones de USD) en ingresos en el tercer trimestre de 2025, impulsado por la creciente demanda de sensores de posición magnética y de corriente. Fraunhofer IMS superó el millón de unidades de su fotomultiplicador de silicio digital en diciembre de 2025, validando las vías de transferencia de instituto de investigación a fábrica. A medida que proliferan las arquitecturas de vehículos centralizadas, la detección distribuida se convierte en la fuente de datos primaria, lo que explica por qué el tamaño del mercado de dispositivos semiconductores en Europa vinculado al contenido de sensores se está expandiendo más rápido que los subsectores de lógica o memoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Los IDM Mantienen la Escala, los Proveedores Fabless Ganan Agilidad

Los fabricantes de dispositivos integrados controlaron el 67,33% de los ingresos de 2025. La expansión de Infineon en Dresde, respaldada por subvenciones de la Ley Europea de Chips, subraya la ventaja de fabricación soberana inherente al modelo IDM. El sitio checo de ON Semiconductor atiende la demanda de sensores de imagen y diodos de carburo de silicio para los fabricantes de automóviles europeos, contribuyendo a los ingresos corporativos de 1,76 mil millones de USD en el tercer trimestre de 2025.

Los proveedores de diseño y fabless se expandirán no obstante a una CAGR del 5,89% a medida que los portales de fundición abierta de X-FAB y GlobalFoundries democratizan las tiradas de circuitos integrados de aplicación específica. Los ingresos de X-FAB en el tercer trimestre de 2025 alcanzaron los 166,4 millones de USD a pesar de los mercados de consumo débiles, un testimonio de la demanda sostenida de prototipos automotrices e industriales. La industria de dispositivos semiconductores en Europa está siendo testigo de estrategias híbridas: la adquisición de la empresa de automatización de diseño Altium por parte de Renesas en 2024 ilustra los movimientos de integración vertical de los proveedores de microcontroladores, mientras que las empresas emergentes fabless negocian contratos de capacidad anticipada para proteger los márgenes en ciclos de asignación ajustados.

Por Industria de Usuario Final: El Sector Automotriz Domina, la Inteligencia Artificial se Dispara

Las aplicaciones automotrices capturaron el 30,91% de los ingresos de 2025, reforzando el legado de Europa en plataformas de vehículos premium. Melexis derivó el 91% de los ingresos del tercer trimestre de 2025 de clientes automotrices, mientras que Elmos aseguró 289,9 millones de EUR (327,6 millones de USD) en ventas de nueve meses de 2025 procedentes de CI de asistencia de aparcamiento por ultrasonidos. Los front-ends analógicos para sistemas de radar y gestión de baterías impulsaron los ingresos mundiales de Texas Instruments de 4,15 mil millones de USD en el tercer trimestre de 2025, una parte significativa de los cuales fluyó hacia los fabricantes de equipos originales europeos.

Los centros de datos de inteligencia artificial representan el segmento vertical de más rápido crecimiento con una CAGR del 7,02%. La estrategia de IA soberana de Nvidia está acelerando la adquisición de aceleradores de inferencia en Alemania, los Países Bajos e Irlanda. Infineon apunta a 1,5 mil millones de EUR (1,7 mil millones de USD) en ingresos de potencia para IA para el ejercicio fiscal 2026, confirmando que las soluciones de gestión de energía y térmicas, en lugar de la lógica digital, capturan el conjunto de valor incremental. El tamaño del mercado de dispositivos semiconductores en Europa vinculado a los discretos de potencia para centros de datos está, por tanto, convergiendo con el de los módulos automotrices.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nodo Tecnológico: Los Nodos Maduros Anclan el Volumen, los Nodos Avanzados Ganan Cuota

Los nodos tecnológicos mayores o iguales a 28 nm produjeron el 36,08% de los ingresos de 2025, lo que refleja la preferencia de los clientes automotrices e industriales por los procesos de ciclo de vida largo. La empresa conjunta ESMC enviará obleas de 28 nm y 22 nm a partir de 2027, consolidando el dominio de Europa en los controladores automotrices de nodos maduros. X-FAB sigue siendo la opción preferida para los prototipos analógicos de 180 nm a 350 nm, favoreciendo la flexibilidad de diseño sobre la densidad de transistores.

Se prevé que los procesos de cinco nanómetros se expandan a una CAGR del 6,43%, impulsados por los aceleradores Instinct MI300 de AMD y los chips de IA Gaudi 3 de Intel, que están siendo muestreados por los hiperescaladores europeos. Si bien la producción por debajo de 3 nm sigue concentrada en Asia-Pacífico, Europa asegura márgenes a través de dispositivos de potencia, analógicos y de sensores que toleran geometrías mayores, incluso mientras reduce su dependencia de la vanguardia tecnológica a través del monopolio de equipos de litografía ultravioleta extrema de ASML.

Análisis Geográfico

Alemania generó el 27,89% de los ingresos regionales de 2025 gracias a un estrecho clúster de semiconductores automotrices en un radio de 200 km de Stuttgart y Múnich. La expansión de dispositivos de potencia de Infineon en Dresde, financiada con hasta 1 mil millón de EUR (1,13 mil millones de USD), suministrará módulos de carburo de silicio a Volkswagen y Mercedes-Benz a partir de 2026. La fábrica ESMC de 28 nm-22 nm refuerza el dominio de Alemania en los nodos maduros, aunque la escasez de talento documentada por SEMI Europa arriesga retrasar las expansiones de volumen. El Reino Unido capturó una cuota de mediados de la adolescencia gracias a los despliegues de infraestructura 5G de Ericsson y la producción de optoelectrónica de ams-OSRAM en Ratisbona.

Francia igualó la cuota de mediados de la adolescencia del Reino Unido en 2025, impulsada por la línea lógica de 300 mm de Crolles de STMicroelectronics y la producción de RF-SOI de Soitec. Los ingresos del segundo trimestre del ejercicio fiscal 2025 de Soitec cayeron a 185 millones de EUR (209,0 millones de USD), aunque los sustratos Power-SOI siguen siendo insustituibles para la electrificación automotriz. Italia y España mantuvieron cada una cuotas de un solo dígito medio, con la instalación de Catania de STMicroelectronics recibiendo el estatus de Instalación de Producción Integrada bajo la Ley Europea de Chips para reforzar la independencia en discretos de potencia.

Se prevé que los Países Bajos avancen a una CAGR del 6,06% hasta 2031, impulsados por los ingresos de 7,5 mil millones de EUR (8,48 mil millones de USD) de ASML en el tercer trimestre de 2025 procedentes de herramientas de litografía ultravioleta extrema y la contribución de 747 millones de EUR (844,1 millones de USD) de ASM International procedente de sistemas de deposición de capas atómicas. NXP, con sede en Eindhoven, ancla el diseño de radiofrecuencia y microcontroladores automotrices, mientras que la subvención de 15 millones de EUR (16,95 millones de USD) de SemiQon para controladores criogénicos destaca el impulso de la computación cuántica. Los mercados más pequeños —Bélgica, Finlandia, Austria— aportaron una cuota combinada de dos dígitos bajos, cada uno con nichos defensibles como los sensores magnéticos de Melexis y el ordenador cuántico piloto Q50 de VTT.

Panorama Competitivo

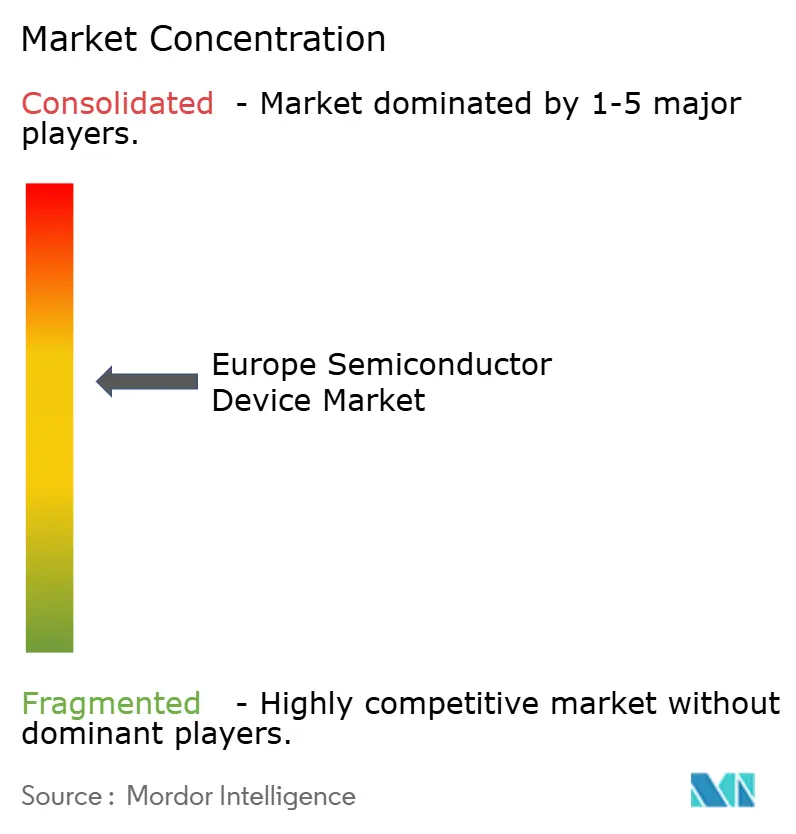

Los cinco principales IDM —Infineon, STMicroelectronics, NXP, ams-OSRAM, ON Semiconductor— capturaron conjuntamente la mayor parte de los ingresos de 2025, lo que indica una concentración moderada. La adquisición planificada de la unidad MEMS de NXP por parte de STMicroelectronics por 950 millones de USD refuerza su profundidad en sensores para plataformas automotrices e industriales de Internet de las Cosas. Infineon está reasignando I+D hacia módulos de potencia para centros de datos de IA, con el objetivo de alcanzar 1,5 mil millones de EUR (1,7 mil millones de USD) en ventas de potencia para IA en el ejercicio fiscal 2026. Los institutos de investigación mantienen la presión sobre los actores establecidos: Fraunhofer IMS ya ha producido 1 millón de chips de fotomultiplicador de silicio digital, mientras que SemiQon apunta a controladores CMOS criogénicos de 200 cúbits para 2027, lo que apunta a futuras alianzas entre IDM y fabless.

La diferenciación tecnológica se centra en los dispositivos de potencia de banda ancha, el diseño analógico criogénico y la fotónica de silicio. Infineon comenzó el muestreo de nitruro de galio de 300 mm en el cuarto trimestre de 2025 para reducir a la mitad el costo de los chips para convertidores de 48 voltios, mientras que los sistemas de litografía ultravioleta extrema de ASML extienden el apalancamiento de punto de estrangulamiento de Europa en el escalado lógico global. Los cambios regulatorios plantean riesgos a la baja, ya que SEMI prevé entre 500 millones y 1 mil millón de EUR en costos de recalificación dieléctrica debido a la eliminación gradual de PFAS, y la capacidad fragmentada por debajo de 200 mm sigue obstaculizando el prototipado del Internet de las Cosas. En general, el mercado de dispositivos semiconductores en Europa equilibra las ambiciones de fabricación soberana con un rico ecosistema de fábricas especializadas y casas de diseño.

Líderes de la Industria de Dispositivos Semiconductores en Europa

Infineon Technologies AG

STMicroelectronics N.V.

NXP Semiconductors N.V.

ON Semiconductor Corporation

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Fraunhofer IMS anunció que su plataforma de fotomultiplicador de silicio digital superó 1 millón de unidades producidas, logrando una tasa de conteo en oscuridad de 180 kHz/mm² para imágenes de tomografía por emisión de positrones y tiempo de vuelo.

- Noviembre de 2025: STMicroelectronics lanzó la familia de microcontroladores STM32V8 en un proceso de 18 nm para controladores de carrocería de vehículos eléctricos y sistemas de asistencia avanzada a la conducción.

- Octubre de 2025: Infineon introdujo transistores de potencia de nitruro de galio de 100 V con calificación automotriz para convertidores de híbridos suaves de 48 V.

- Octubre de 2025: La Comisión Europea designó a ESMC, ams-OSRAM, Infineon y STMicroelectronics como Instalaciones de Producción Integrada bajo la Ley Europea de Chips.

- Septiembre de 2025: Ericsson y EE desplegaron la Coordinación Avanzada de RAN en las redes 5G autónomas del Reino Unido.

Alcance del Informe del Mercado de Dispositivos Semiconductores en Europa

El Informe del Mercado de Dispositivos Semiconductores en Europa está segmentado por Tipo de Dispositivo (Semiconductores Discretos, Optoelectrónica, Sensores y MEMS, Circuitos Integrados), Modelo de Negocio (IDM, Proveedor de Diseño/Fabless), Industria de Usuario Final (Automotriz, Comunicaciones, Consumo, Industrial, Informática, Centro de Datos, IA, Gobierno), Nodo Tecnológico y Geografía. Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Semiconductores Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otra Optoelectrónica | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Otros Sensores y MEMS | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño / Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Informática / Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno |

| Menor o Igual a 3 nm |

| 5 nm |

| 7 nm |

| 16 nm |

| Menor o Igual a 28 nm |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| Países Bajos |

| España |

| Resto de Europa |

| Por Tipo de Dispositivo | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Semiconductores Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otra Optoelectrónica | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Otros Sensores y MEMS | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | |||

| Proveedor de Diseño / Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Informática / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno | ||||

| Por Nodo Tecnológico | Menor o Igual a 3 nm | |||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| Menor o Igual a 28 nm | ||||

| Por País | Alemania | |||

| Reino Unido | ||||

| Francia | ||||

| Italia | ||||

| Países Bajos | ||||

| España | ||||

| Resto de Europa | ||||

Preguntas Clave Respondidas en el Informe

¿Qué país generó los mayores ingresos por dispositivos semiconductores en Europa en 2025?

Alemania lideró con una cuota del 27,89%, impulsada por su ecosistema centrado en el sector automotriz.

¿Qué CAGR se prevé para los sensores y MEMS hasta 2031?

Se proyecta que los sensores y MEMS crezcan a un 6,11% anual, superando a todos los demás tipos de dispositivos.

¿Cómo influirá la Ley Europea de Chips en la capacidad regional?

Los incentivos de la Ley de Chips están financiando múltiples fábricas de 300 mm que reducirán el riesgo de abastecimiento para los clientes automotrices e industriales a partir de 2027.

¿Qué segmento de usuario final se espera que crezca más rápido?

Se prevé que los centros de datos de inteligencia artificial registren una CAGR del 7,02% a medida que los operadores de hiperescala triplican la capacidad de servidores.

¿Cuál es la principal restricción para la expansión de semiconductores en Europa?

La escasez de ingenieros de diseño analógico y de señal mixta está ralentizando la validación de propiedad intelectual y las expansiones de nuevos productos.

Última actualización de la página el: