Tamaño y Participación del Mercado de Chipsets 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.66% CAGR |

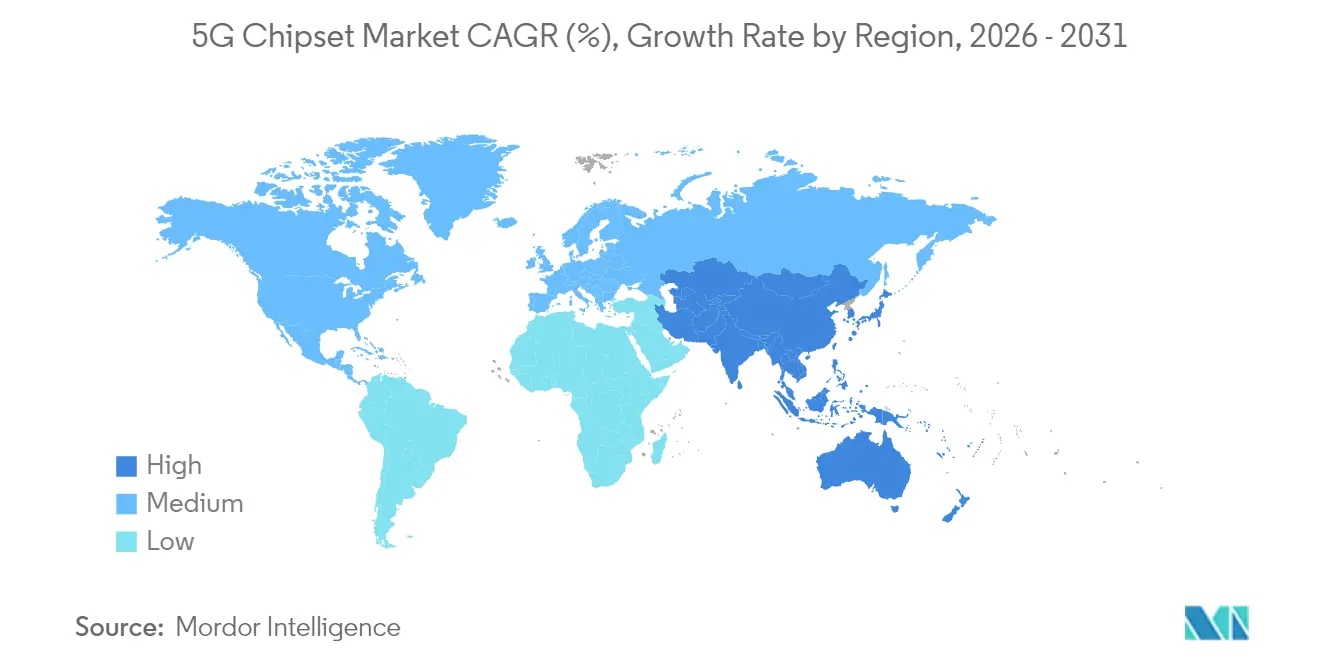

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Chipsets 5G por Mordor Intelligence

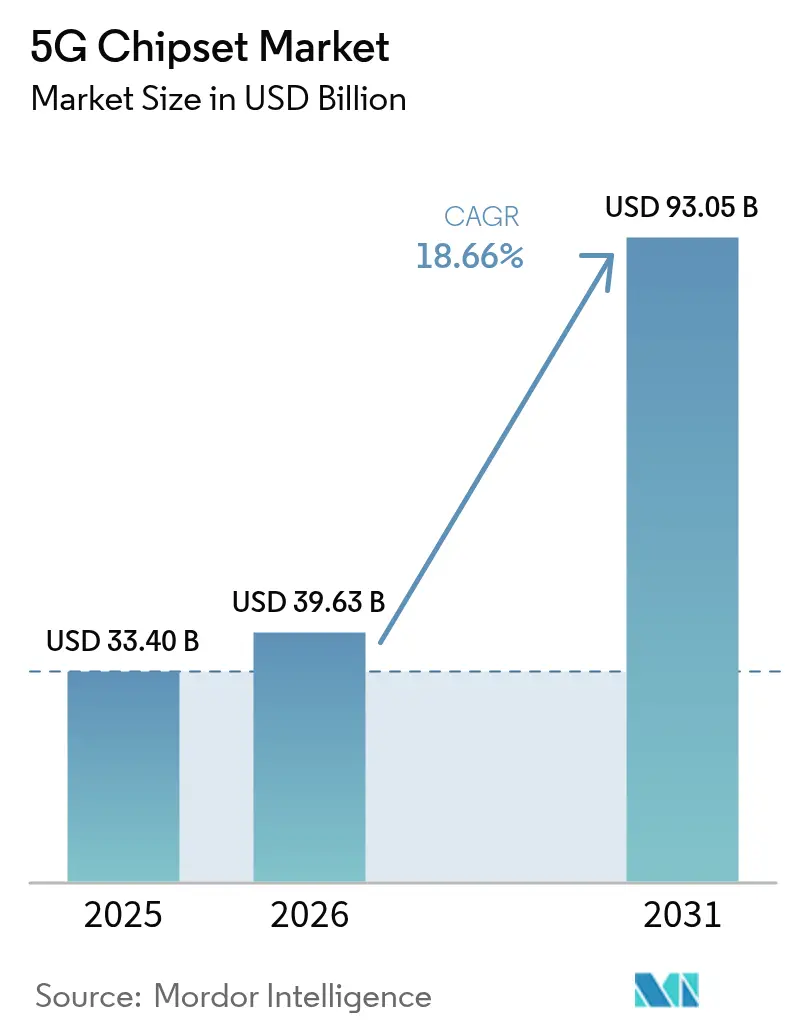

Se proyecta que el tamaño del Mercado de Chipsets 5G se expanda desde 33.400 millones de USD en 2025 y 39.630 millones de USD en 2026 hasta 93.050 millones de USD en 2031, registrando una CAGR del 18,66% entre 2026 y 2031.

El gasto sostenido en infraestructura, la creciente carga de trabajo de IA en el borde y la intensificada adopción de redes privadas continúan impulsando la demanda de silicio especializado. Los despliegues sub-6 GHz mantienen altos los volúmenes, mientras que las migraciones a mmWave y nodos sub-3 nm añaden valor a través de precios premium. Los incentivos gubernamentales, en particular la Ley CHIPS de 52.700 millones de USD, están impulsando la capacidad de fabricación doméstica en Estados Unidos. El creciente riesgo geopolítico en torno a los controles de exportación y el suministro de galio subraya la necesidad de estrategias de doble abastecimiento. En este contexto, el mercado de chipsets 5G se beneficia de una mayor integración vertical entre los fabricantes de dispositivos y los proveedores de redes que buscan asegurar propiedad intelectual diferenciada y resiliencia en la cadena de suministro.

Conclusiones Clave del Informe

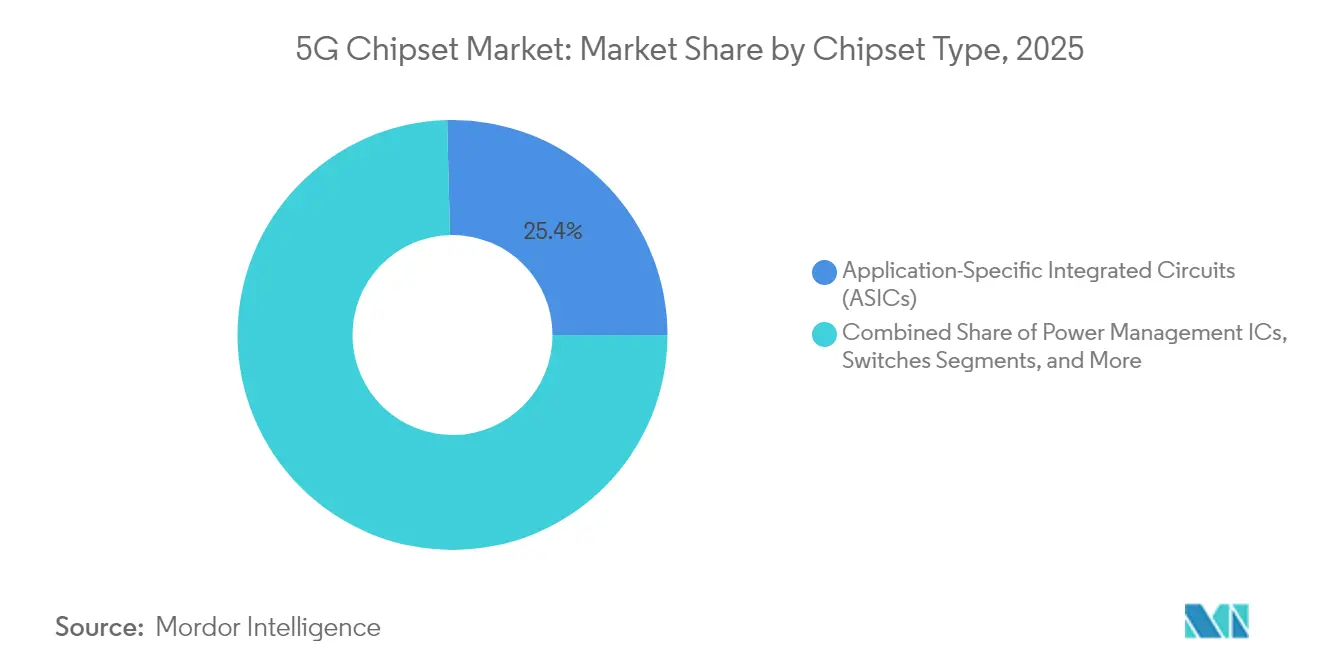

- Por tipo de chipset, los circuitos integrados de aplicación específica (ASICs) lideraron con una participación de ingresos del 25,40% en el mercado de chipsets 5G en 2025, mientras que los FPGAs registraron la CAGR más rápida del 19,94% hasta 2031.

- Por nodo tecnológico, la categoría de 5 nm mantuvo el 31,10% de la participación del mercado de chipsets 5G en 2025; sin embargo, se proyecta que sub-3 nm se expanda a una CAGR del 20,12% hasta 2031.

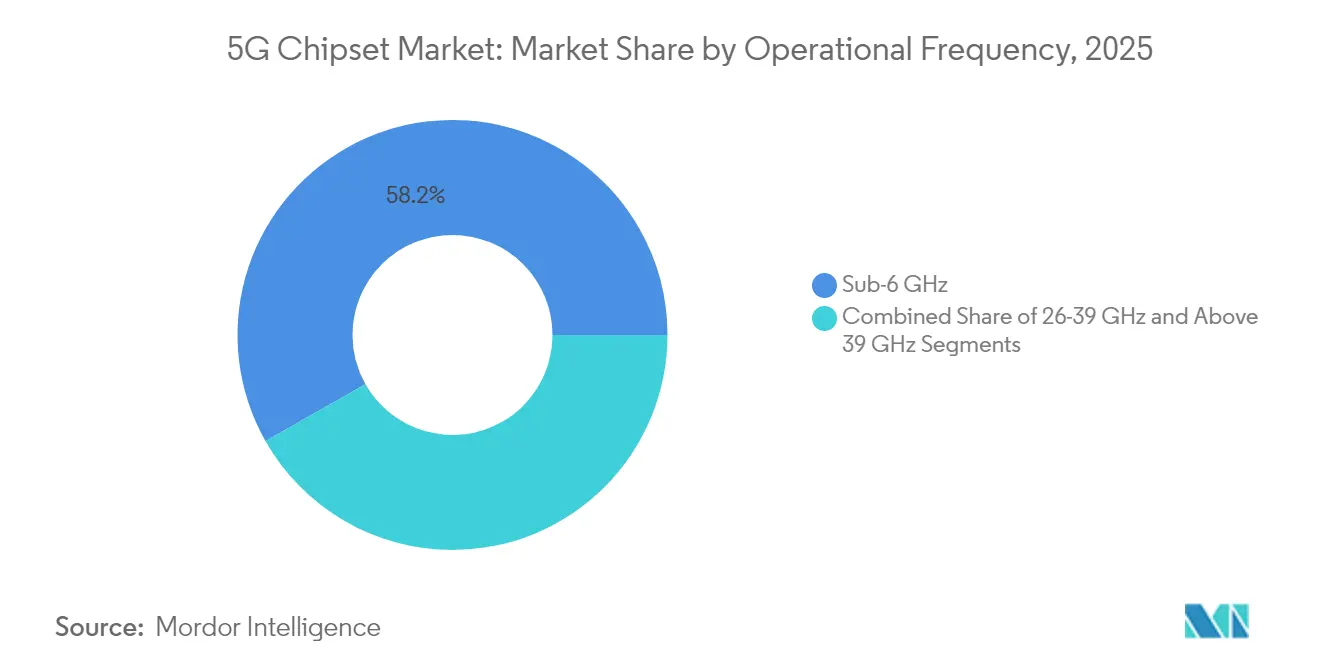

- Por frecuencia operacional, sub-6 GHz representó el 58,20% del tamaño del mercado de chipsets 5G en 2025, mientras que las frecuencias por encima de 39 GHz están previstas para crecer a una CAGR del 19,28% durante el mismo período.

- Por industria de usuario final, la electrónica de consumo representó el 27,40% de los ingresos de 2025 en el mercado de chipsets 5G; se proyecta que la automatización industrial avance a una CAGR del 19,76% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 47,50% de los ingresos de 2025 del mercado de chipsets 5G y está en camino de alcanzar una CAGR del 19,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Chipsets 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los despliegues globales de RAN 5G | +3.2% | Global, con Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Subastas de espectro mmWave que desbloquean nueva demanda de silicio | +2.8% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cargas de trabajo de IA en el borde que se desplazan hacia nodos de 5 nm e inferiores | +4.1% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Desagregación de Open RAN que impulsa la adopción de silicio comercial | +2.3% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Adopción de redes 5G privadas en instalaciones de la Industria 4.0 | +3.5% | Global, fuerte crecimiento en centros de manufactura | Mediano plazo (2-4 años) |

| Subsidios gubernamentales al estilo CHIPS para fábricas domésticas | +2.9% | EE. UU., UE, Japón, Corea del Sur, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de los Despliegues Globales de RAN 5G Impulsa la Demanda de Semiconductores para Infraestructura

Se prevé que la cobertura poblacional comercial de 5G alcance el 80% en 2029, frente al 40% en 2024, lo que empuja a los operadores a densificar las redes e invertir en backhaul de alta capacidad. Las arquitecturas de pequeñas celdas requieren módulos de interfaz de radiofrecuencia eficientes optimizados para operación en banda media y mmWave, mientras que los despliegues de MIMO masivo exigen circuitos integrados avanzados de gestión de energía que mantengan los presupuestos energéticos bajo control. Los picos de demanda son más visibles en Asia-Pacífico, donde China añadió más de 800.000 estaciones base 5G solo en 2024. Estos factores sostienen una amplia base de ingresos tanto para los participantes digitales como analógicos del mercado de chipsets 5G.

Las Subastas de Espectro mmWave Desbloquean Oportunidades de Silicio Avanzado

Las agresivas subastas de espectro en las bandas de 24–47 GHz han atraído más de 35.000 millones de USD en ofertas desde 2024 en Estados Unidos, Japón y Corea del Sur.[1]Reader Forum, "mmWave Takes Centre Stage in 2024," rcrwireless.com El corto alcance de propagación del mmWave exige circuitos integrados avanzados de formación de haces, amplificadores de potencia de alta linealidad y chips de sintonización adaptativa de antenas, cada uno con márgenes brutos premium. Los despliegues de acceso inalámbrico fijo ejercen una presión particular sobre el diseño térmico y las mejoras de rendimiento, recompensando a los proveedores que pueden ofrecer diseños de referencia de interfaz integrada con software de calibración robusto.

Las Cargas de Trabajo de IA en el Borde Aceleran la Adopción de Nodos Avanzados

Los teléfonos inteligentes, los terminales C-V2X y las pasarelas de fábrica están incorporando aceleradores neuronales que operan en el borde de la red. La prueba de concepto de 2 nm de Marvell en el proceso N2 de TSMC ejemplifica la carrera hacia densidades de transistores superiores a 300 Mtr/mm².[2]Marvell Technology, "Marvell Demonstrates Industry-Leading 2 nm Silicon," marvell.com A medida que la inferencia se vuelve local, la asignación de área de die se desplaza de los núcleos de propósito general a los motores de multiplicación matricial, reforzando el caso de negocio para los tape-outs de ASICs personalizados. La demanda resultante de obleas en nodos de 2 nm y 3 nm amplía el mercado de chipsets 5G en el segmento premium.

La Desagregación de Open RAN Transforma la Dinámica del Ecosistema de Proveedores

La arquitectura de mezcla y combinación de Open RAN reduce el costo de cambio para los operadores y crea espacio para los proveedores de silicio comercial que anteriormente tenían dificultades para penetrar en las pilas verticalmente integradas. Las pruebas realizadas por Viettel y DOCOMO muestran una paridad de rendimiento temprana con los sistemas propietarios cuando los aceleradores en línea descargan el procesamiento de la Capa 1. Sin embargo, las pruebas de interoperabilidad multifabricante añaden sobrecarga de ingeniería, allanando el camino para plataformas de referencia llave en mano ancladas por aceleradores basados en FPGA y tarjetas de interfaz de red personalizadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de exportación geopolíticos sobre nodos avanzados | -2.7% | Global, comercio entre EE. UU. y China | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro para semiconductores compuestos | -1.9% | Global, concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Altos requisitos de inversión de capital por debajo de 3 nm | -1.4% | Global, fábricas de vanguardia | Largo plazo (≥ 4 años) |

| Compromisos entre eficiencia energética y dispositivos mmWave | -1.2% | Mercados desarrollados con mmWave | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Controles de Exportación Geopolíticos Crean Cuellos de Botella Estratégicos en Semiconductores

La Oficina de Industria y Seguridad de EE. UU. ha ampliado su Lista de Entidades para restringir la exportación de herramientas avanzadas de diseño electrónico asistido por computadora, sistemas de litografía y memoria de alto ancho de banda a determinadas empresas chinas sin fábrica propia. La contramedida de China que limita las exportaciones de galio y germanio podría elevar los precios del galio en un 150% y reducir el PIB de EE. UU. en 3.400 millones de USD. Estas medidas obligan a las casas de diseño a recalificar nodos, crear reservas de inventario e invertir en rutas de suministro diversificadas, recortando la rentabilidad a corto plazo en todo el mercado de chipsets 5G.

La Fragilidad de la Cadena de Suministro Amenaza la Disponibilidad de Semiconductores Compuestos

Las obleas de arseniuro de galio y nitruro de galio son fundamentales para los amplificadores de potencia que permiten una transmisión eficiente en banda media y mmWave. Con el 98% del suministro de galio originándose en China, cualquier interrupción en las exportaciones pone en riesgo los plazos de producción de los circuitos integrados de radiofrecuencia. Las fuentes alternativas limitadas en Alemania y Kazajistán, combinadas con estrictos requisitos de pureza, mantienen escasas las opciones de sustitución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Chipset: La Integración Lidera, la Flexibilidad se Acelera

Los ASICs capturaron la mayor participación de ingresos del 25,40% en 2025, ya que los fabricantes de equipos originales buscaron un rendimiento optimizado en energía y específico para cada aplicación. Este dominio es evidente en los procesadores de banda base de unidades de radio que descargan las tareas de programación de la Capa 1. Por el contrario, se prevé que los FPGAs superen a todos sus pares con una CAGR del 19,94%, impulsados por los pilotos de Open RAN que valoran la reconfigurabilidad para las versiones evolutivas del 3GPP. Se espera que el tamaño del mercado de chipsets 5G asignado a las unidades de banda base basadas en ASICs alcance los 34.200 millones de USD en 2031. Las soluciones de Sistema en Chip con módems integrados continúan ganando popularidad en teléfonos inteligentes, dispositivos portátiles y módulos C-V2X porque reducen la huella de la placa de circuito impreso y disminuyen los costos de la lista de materiales.

Los FPGAs también sustentan las tarjetas aceleradoras en línea que liberan a los servidores x86 de las tareas de corrección de errores hacia adelante, mejorando así la eficiencia espectral en los despliegues de RAN virtualizada. Los circuitos integrados de radiofrecuencia mantienen un volumen estable, proporcionando filtrado de interfaz de banda ancha y formación de haces de matriz de fase tanto en frecuencias de banda media como mmWave. Los chips de tecnología de ondas milimétricas, los sintonizadores de antena, los amplificadores de bajo ruido, los amplificadores de potencia y los circuitos integrados de gestión de energía completan un ecosistema construido en torno a diseños de referencia de mezcla y combinación. En conjunto, estas categorías garantizan que el mercado de chipsets 5G permanezca vibrante tanto en nichos de productos básicos como de alto margen.

Por Nodo Tecnológico: El Dominio de 5 nm Cede Paso a la Innovación Sub-3 nm

La plataforma de 5 nm representó el 31,10% de las ventas de 2025 gracias al sólido volumen de tape-out de módems para teléfonos inteligentes y ASICs aceleradores en la nube. Sin embargo, las obleas sub-3 nm generarán la CAGR más rápida del 20,12% porque las cargas de trabajo de IA en el borde exigen un rendimiento superior por vatio. Se proyecta que la participación del mercado de chipsets 5G para chips de 2 nm aumente a medida que TSMC amplíe el proceso N2 en el segundo semestre de 2025 y Samsung introduzca la arquitectura de puerta envolvente MBCFET. El nodo de 7 nm sigue siendo el preferido para los teléfonos inteligentes de gama media, mientras que los nodos de 16 nm y 28 nm continúan sirviendo a las pasarelas IoT y matrices de interruptores de radiofrecuencia sensibles al costo.

Los nodos maduros por encima de 28 nm anclan los periféricos de gestión de energía y analógicos, donde la tolerancia al voltaje supera a la densidad. Esta combinación equilibrada de nodos amortigua las fluctuaciones entre oferta y demanda y ofrece flexibilidad de diseño para disponibilidad cuando los choques geopolíticos o los desastres naturales interrumpen la capacidad de vanguardia.

Por Frecuencia Operacional: Sub-6 GHz Mantiene la Amplitud mientras mmWave Gana Profundidad

Sub-6 GHz constituyó el 58,20% de los ingresos en 2025, reflejando el superior alcance de propagación y la acelerada asignación del espectro de 3,3-4,2 GHz en Asia-Pacífico y Europa. Los operadores se apoyan en esta banda para cumplir los requisitos de cobertura nacional con una intensidad de capital manejable. Se espera que el tamaño del mercado de chipsets 5G generado por los circuitos integrados de radiofrecuencia sub-6 GHz alcance los 52.400 millones de USD en 2031. Las frecuencias de banda media (26–39 GHz) logran un equilibrio entre cobertura y capacidad, apoyando tanto las macroceldas urbanas como las pequeñas celdas empresariales. Las soluciones por encima de 39 GHz, cruciales para el backhaul masivo de acceso inalámbrico fijo, están previstas para expandirse a una CAGR del 19,28%. La decisión de la CMR-23 de estudiar las bandas de 7,125-8,4 GHz y 14,8-15,35 GHz amplía la hoja de ruta de diseño futura.

Los despliegues en banda alta requieren una elaborada calibración de matrices de fase, una frecuencia máxima de transistor elevada y un empaquetado de interposer de baja pérdida. Los proveedores capaces de co-optimizar estos elementos acumularán una participación de mercado desproporcionada a medida que la reasignación de espectro gane impulso.

Por Industria de Usuario Final: La Electrónica de Consumo Lidera mientras la Automatización Industrial se Dispara

La electrónica de consumo capturó el 27,40% de los ingresos de 2025, impulsada por teléfonos inteligentes premium, auriculares de realidad extendida y dispositivos de transmisión en ultra alta definición. Sin embargo, la automatización industrial supera a todos sus pares con una CAGR del 19,76% a medida que los fabricantes despliegan redes privadas para bucles de control deterministas. Se prevé que el tamaño del mercado de chipsets 5G asignado a los chips de automatización de fábricas supere los 10.700 millones de USD en 2031. Los segmentos de infraestructura de TI y telecomunicaciones forman una base resiliente porque los operadores renuevan las unidades de radio en un ciclo de tres a cinco años. El sector automotriz y de transporte adopta el 5G para escenarios de conducción autónoma, impulsando la demanda de chipsets V2X de baja latencia. La atención médica, la energía, los servicios públicos y el comercio minorista siguen de cerca, impulsados por casos de uso de gemelos digitales, redes eléctricas inteligentes y comercio inmersivo.

Surgen sinergias entre industrias a medida que los proveedores de chips reutilizan aceleradores de IA diseñados originalmente para teléfonos inteligentes para impulsar robots móviles y vehículos de guiado automático en almacenes, mejorando las economías de escala.

Análisis Geográfico

Asia-Pacífico mantuvo el 47,50% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 19,22% hasta 2031. Solo China instaló más de 1,8 millones de estaciones base 5G a mediados de 2025 a pesar de la presión de los controles de exportación, asegurando la demanda local de interfaces de radiofrecuencia y ASICs de banda base. Corea del Sur y Japón enfatizan la densificación de mmWave, fomentando listas de materiales de chipsets de mayor margen. El esquema de incentivos a la producción vinculada de India apoya proyectos de fabricación emergentes orientados a nodos de gestión de energía de 28 nm e interruptores de radiofrecuencia, ampliando la diversidad de suministro regional.

América del Norte se beneficia de la infusión de la Ley CHIPS y la adopción temprana de mmWave. Estados Unidos representa más del 80% de los envíos globales de dispositivos mmWave e impulsa la demanda de circuitos integrados de formación de haces. Canadá se centra en iniciativas de acceso inalámbrico fijo rural que favorecen las interfaces de banda C sub-6 GHz. Europa se queda atrás en la adopción del núcleo autónomo; solo el 2% de los sitios tenían funcionalidad de núcleo autónomo completo en 2025, en comparación con el 24% en Estados Unidos. Sin embargo, los operadores nórdicos mantienen una cobertura casi completa, impulsando el contenido de silicio localizado para macroceldas energéticamente eficientes adaptadas a climas fríos.

Oriente Medio y África experimentan un crecimiento escalonado, con las naciones del Consejo de Cooperación del Golfo construyendo corredores IoT a gran escala. América del Sur muestra un progreso desigual, ya que Brasil avanza mientras Argentina lidia con restricciones macroeconómicas. En general, el apoyo de las políticas regionales y el ritmo de asignación de espectro siguen siendo los principales determinantes del impulso del mercado de chipsets 5G.

Panorama Competitivo

El mercado de chipsets 5G exhibe una concentración moderada, con los cinco principales proveedores controlando una participación significativa de los ingresos de 2024. Qualcomm lidera en módems para teléfonos inteligentes premium, MediaTek domina los teléfonos inteligentes de gama media y Samsung LSI avanza en la integración vertical a través de las plataformas Exynos. Intel y Marvell apuntan a los aceleradores de RAN en la nube, mientras que Broadcom aprovecha los ASICs de conmutación comercial para las capas de transporte.

Los movimientos estratégicos dan forma a la dinámica competitiva. Se informa que Samsung está explorando una adquisición de 10.000 millones de USD del negocio de redes móviles de Nokia para profundizar su alcance en infraestructura. HPE finalizó su adquisición de 14.000 millones de USD de Juniper, señalando una mayor convergencia entre el silicio de cómputo y redes. STMicroelectronics se asoció con Qualcomm para extender los microcontroladores STM32 a las pasarelas IoT, vinculando la conectividad 5G con el cómputo en el borde.[4]Nasdaq, "STMicroelectronics and Qualcomm Enter Strategic Collaboration," nasdaq.com

La intensidad de la inversión se centra en los coprocesadores de IA, el empaquetado avanzado y los materiales de banda ancha amplia. El Dimensity 9400+ de MediaTek integra un clúster de CPU de núcleos grandes y Wi-Fi 7 para una transferencia unificada 5G-Wi-Fi. La propiedad intelectual de 2 nm de Marvell lo posiciona para pedidos de silicio de conmutación a hiperescala. La adquisición por parte de onsemi de la línea de transistores de efecto de campo de unión de carburo de silicio de Qorvo amplía su cartera EliteSiC para la entrega de energía en centros de datos.

Las carteras de licencias y patentes siguen siendo fundamentales. La expansión de la investigación y desarrollo de ASICs de Ericsson en Bengaluru sustenta su objetivo de enviar silicio de banda base personalizado tanto a unidades de radio internas como de terceros. A medida que la integración vertical se profundiza, las relaciones entre empresas sin fábrica propia y fundiciones se estrechan, aumentando la importancia de los acuerdos de suministro a largo plazo y el codesarrollo de procesos.

Líderes de la Industria de Chipsets 5G

-

Qualcomm Incorporated

-

MediaTek Inc.

-

Samsung Electronics Co., Ltd.

-

Huawei Technologies Co., Ltd.

-

Telefonaktiebolaget LM Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Samsung Electronics publicó ingresos del segundo trimestre de 2025 de 74,6 billones de KRW (51.000 millones de USD), citando una sólida demanda de HBM3E y el impulso de la memoria DDR5 de alta densidad.

- Julio de 2025: HPE cerró su adquisición de 14.000 millones de USD de Juniper Networks, ampliando su alcance en redes impulsadas por IA.

- Mayo de 2025: MediaTek registró ingresos del primer trimestre de 2025 de 153.300 millones de NT (4.900 millones de USD), un aumento del 14,9% interanual impulsado por la fortaleza del módem 5G.

- Marzo de 2025: Qualcomm presentó el módem-RF X85 5G con una velocidad de descarga máxima de 12,5 Gbps y un motor de IA integrado.

- Febrero de 2025: MediaTek introdujo el módem 5G-Avanzado M90 con optimización de energía MMAI.

- Enero de 2025: onsemi completó su adquisición de 115 millones de USD de la unidad de transistores de efecto de campo de unión de carburo de silicio de Qorvo para ampliar el alcance de EliteSiC.

Alcance del Informe del Mercado Global de Chipsets 5G

Los chipsets 5G permiten la transmisión de paquetes 5G en teléfonos inteligentes, puntos de acceso portátiles, dispositivos IoT y, cada vez más, computadoras portátiles con capacidades de red móvil. Los dispositivos móviles 5G combinarán las bandas sub-6 GHz familiares con nuevos sistemas de antenas MIMO y bandas de ondas milimétricas de alta frecuencia con dirección de haz altamente enfocada.

El Informe del Mercado de Chipsets 5G está segmentado por tipo de chipset (circuitos integrados de aplicación específica, sistema en chip con módem integrado, circuitos integrados de radiofrecuencia, chips de tecnología de ondas milimétricas, matrices de puertas programables en campo, circuitos integrados de gestión de energía, circuitos integrados sintonizadores de antena, interruptores, amplificadores de bajo ruido y amplificadores de potencia, y otros), nodo tecnológico (<3 nm, 3 nm, 5 nm, 7 nm, 16 nm, 28 nm y > 28 nm), frecuencia operacional (sub-6 GHz, 26–39 GHz y por encima de 39 GHz), industria de usuario final (TI, telecomunicaciones e infraestructura de red, electrónica de consumo (incluido el hogar inteligente), automatización industrial, automotriz y transporte, energía y servicios públicos, atención médica, comercio minorista y otras industrias de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Circuitos Integrados de Aplicación Específica (ASICs) |

| Sistema en Chip con Módem Integrado (SoC) |

| Circuitos Integrados de Radiofrecuencia (RFICs) |

| Chips de Tecnología de Ondas Milimétricas |

| Matrices de Puertas Programables en Campo (FPGAs) |

| Circuitos Integrados de Gestión de Energía |

| Circuitos Integrados Sintonizadores de Antena |

| Interruptores |

| Amplificadores de Bajo Ruido y Amplificadores de Potencia |

| Otros (Filtros, Memoria Discreta, Convertidores, etc.) |

| < 3 nm |

| 3 nm |

| 5 nm |

| 7 nm |

| 16 nm |

| 28 nm |

| > 28 nm |

| Sub-6 GHz |

| 26-39 GHz |

| Por Encima de 39 GHz |

| TI, Telecomunicaciones e Infraestructura de Red |

| Electrónica de Consumo (incluido el Hogar Inteligente) |

| Automatización Industrial |

| Automotriz y Transporte |

| Energía y Servicios Públicos |

| Atención Médica |

| Comercio Minorista |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Chipset | Circuitos Integrados de Aplicación Específica (ASICs) | ||

| Sistema en Chip con Módem Integrado (SoC) | |||

| Circuitos Integrados de Radiofrecuencia (RFICs) | |||

| Chips de Tecnología de Ondas Milimétricas | |||

| Matrices de Puertas Programables en Campo (FPGAs) | |||

| Circuitos Integrados de Gestión de Energía | |||

| Circuitos Integrados Sintonizadores de Antena | |||

| Interruptores | |||

| Amplificadores de Bajo Ruido y Amplificadores de Potencia | |||

| Otros (Filtros, Memoria Discreta, Convertidores, etc.) | |||

| Por Nodo Tecnológico | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Por Frecuencia Operacional | Sub-6 GHz | ||

| 26-39 GHz | |||

| Por Encima de 39 GHz | |||

| Por Industria de Usuario Final | TI, Telecomunicaciones e Infraestructura de Red | ||

| Electrónica de Consumo (incluido el Hogar Inteligente) | |||

| Automatización Industrial | |||

| Automotriz y Transporte | |||

| Energía y Servicios Públicos | |||

| Atención Médica | |||

| Comercio Minorista | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de chipsets 5G en 2026?

El tamaño del mercado de chipsets 5G alcanzó los 39.630 millones de USD en 2026 y está previsto que llegue a los 93.050 millones de USD en 2031.

¿Qué categoría de chipset lidera los ingresos actualmente?

Los ASICs lideran con una participación del 25,40% porque su diseño de función fija maximiza el rendimiento por vatio en radios y teléfonos inteligentes.

¿Cuál es el segmento de más rápido crecimiento por nodo tecnológico?

Los procesos sub-3 nm se están expandiendo a una CAGR del 20,12% a medida que los dispositivos de IA en el borde demandan mayores densidades de transistores.

¿Por qué Asia-Pacífico domina en chipsets 5G?

Los agresivos despliegues de redes en China, Corea del Sur, Japón e India generan casi la mitad de la demanda global de chipsets.

¿Cómo están afectando los controles de exportación a las cadenas de suministro?

Las restricciones sobre herramientas avanzadas y la exportación de galio elevan los costos de cumplimiento y fomentan estrategias de múltiples fuentes de suministro.

¿Qué industria de usuario final muestra el mayor crecimiento?

La automatización industrial es la de más rápido crecimiento con una CAGR del 19,76% a medida que las fábricas despliegan redes 5G privadas para el control en tiempo real.

Última actualización de la página el: