Tamaño y Participación del Mercado de Chipsets Power Over Ethernet (PoE)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

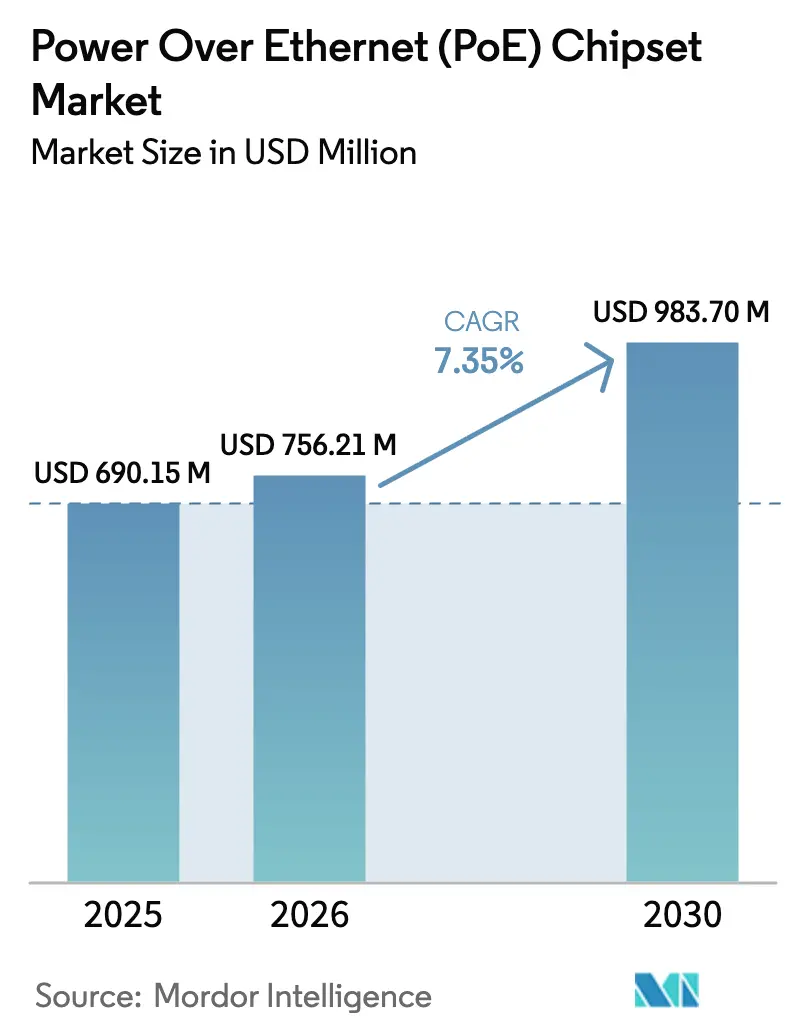

| Tamaño del Mercado (2026) | 756.21 Millones de dólares |

| Tamaño del Mercado (2030) | 983.70 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

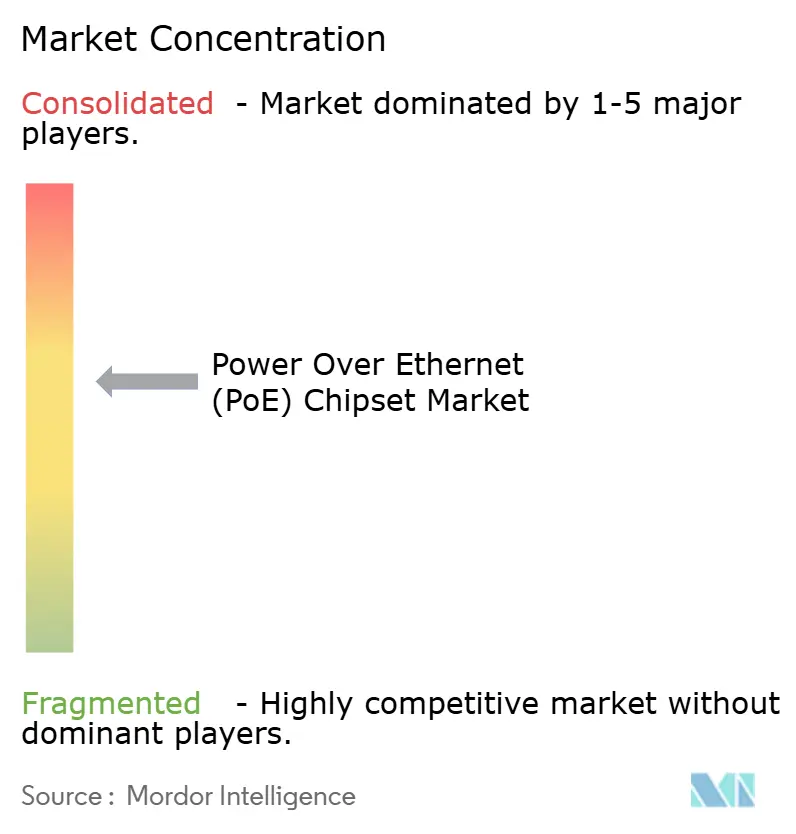

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chipsets Power Over Ethernet (PoE) por Mordor Intelligence

El tamaño del Mercado de Chipsets Power Over Ethernet fue valorado en USD 690,15 millones en 2025 y se estima que crecerá desde USD 756,21 millones en 2026 hasta alcanzar USD 983,70 millones en 2030, a una CAGR del 7,35% durante el período de pronóstico (2026-2030). La creciente demanda de redes convergentes de energía y datos en edificios inteligentes, automatización industrial y ecosistemas de IoT sustenta la expansión. Los despliegues de mayor potencia bajo IEEE 802.3bt están ampliando el conjunto de aplicaciones direccionables hacia señalización digital, iluminación LED y cámaras de IA en el borde. Los incentivos de fabricación nacional en los Estados Unidos están moderando los precios de venta promedio al tiempo que mejoran la resiliencia de la cadena de suministro, y las inversiones en ciudades inteligentes de Asia-Pacífico están acelerando la adopción regional. El enfoque competitivo se está desplazando hacia la eficiencia de señal mixta, el rendimiento térmico y el firmware avanzado de negociación de energía para superar los límites de disipación de calor por encima de 60 W.

Conclusiones Clave del Informe

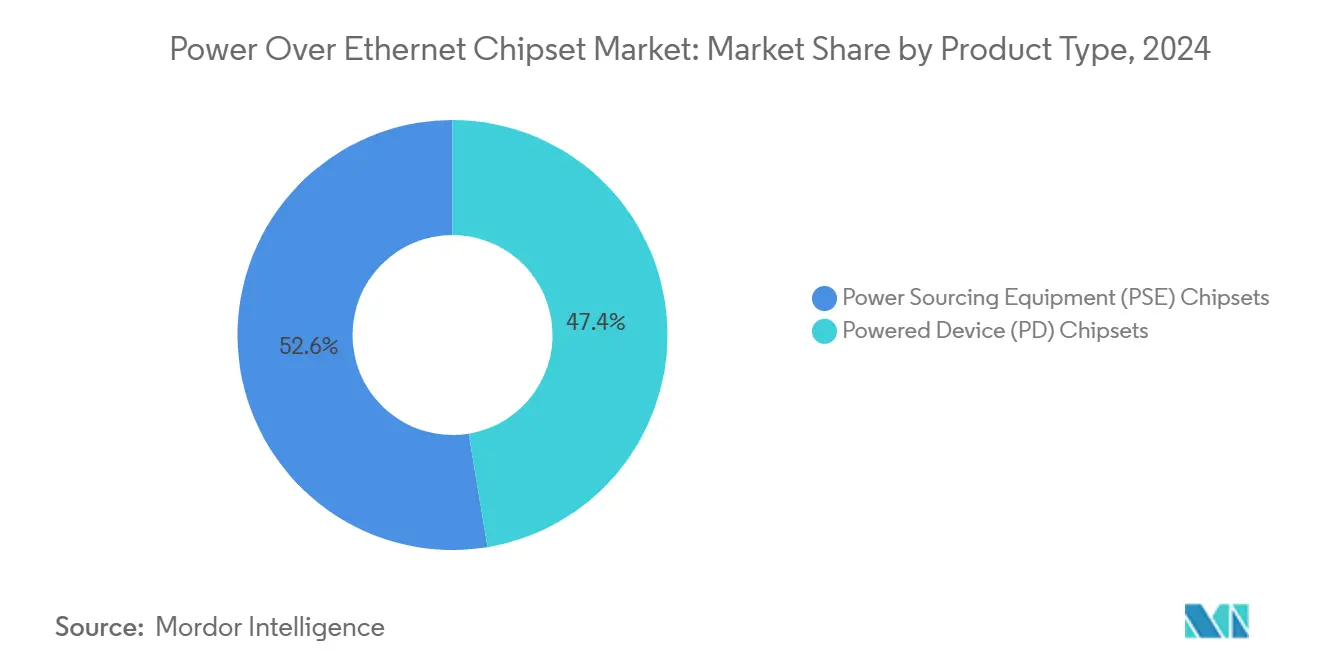

- Por tipo de producto, los chipsets de equipos de suministro de energía lideraron con el 52,6% de la participación del mercado de chipsets Power over Ethernet en 2024; los chipsets de dispositivos alimentados registran la CAGR más rápida del 13,8% hasta 2030.

- Por estándar, IEEE 802.3at comandó el 46,2% del tamaño del mercado de chipsets Power over Ethernet en 2024, mientras que IEEE 802.3bt se expande a una CAGR del 18,8% hasta 2030.

- Por tipo de dispositivo, las cámaras IP/de red capturaron el 38,4% de la participación del mercado de chipsets Power over Ethernet en 2024; la iluminación LED/PoE se acelera a una CAGR del 20,3%.

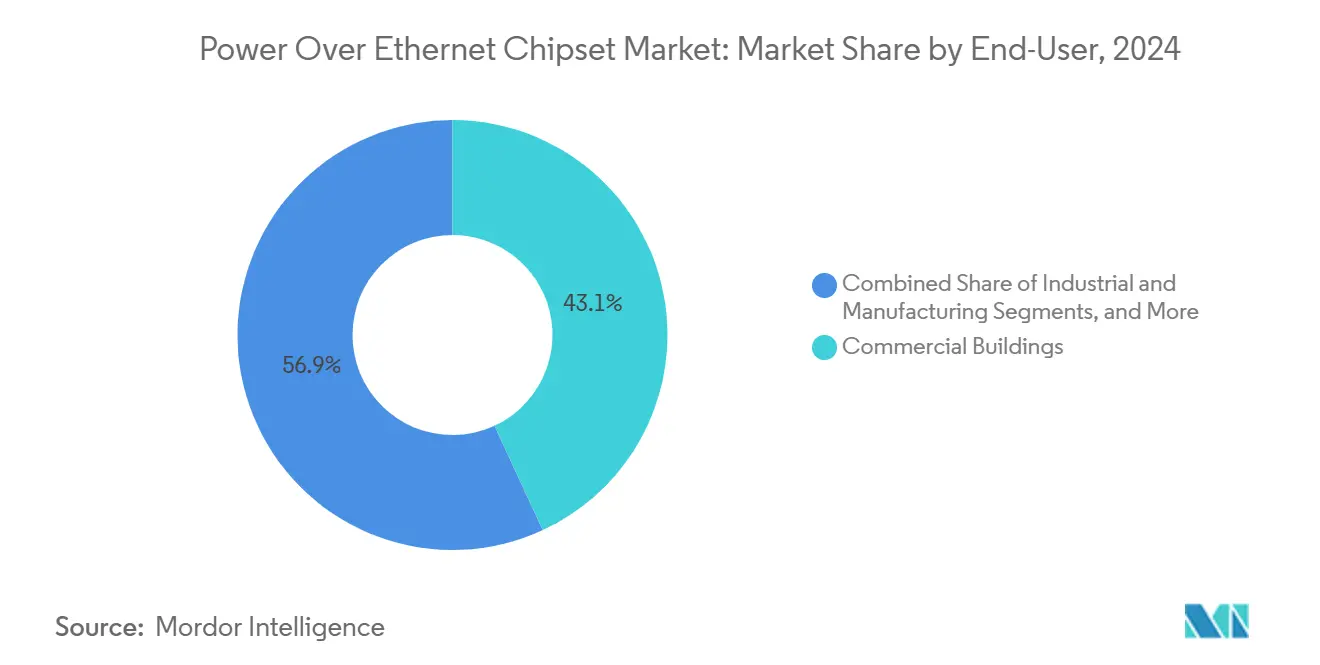

- Por usuario final, los edificios comerciales mantuvieron el 43,1% de participación del tamaño del mercado de chipsets Power over Ethernet en 2024, con los centros de datos avanzando a una CAGR del 15,2%.

- Por clase de potencia, el segmento de 15,5-30 W representó una participación del 44,5% en 2024, mientras que la clase de 60-100 W registró la CAGR más alta del 19,4%.

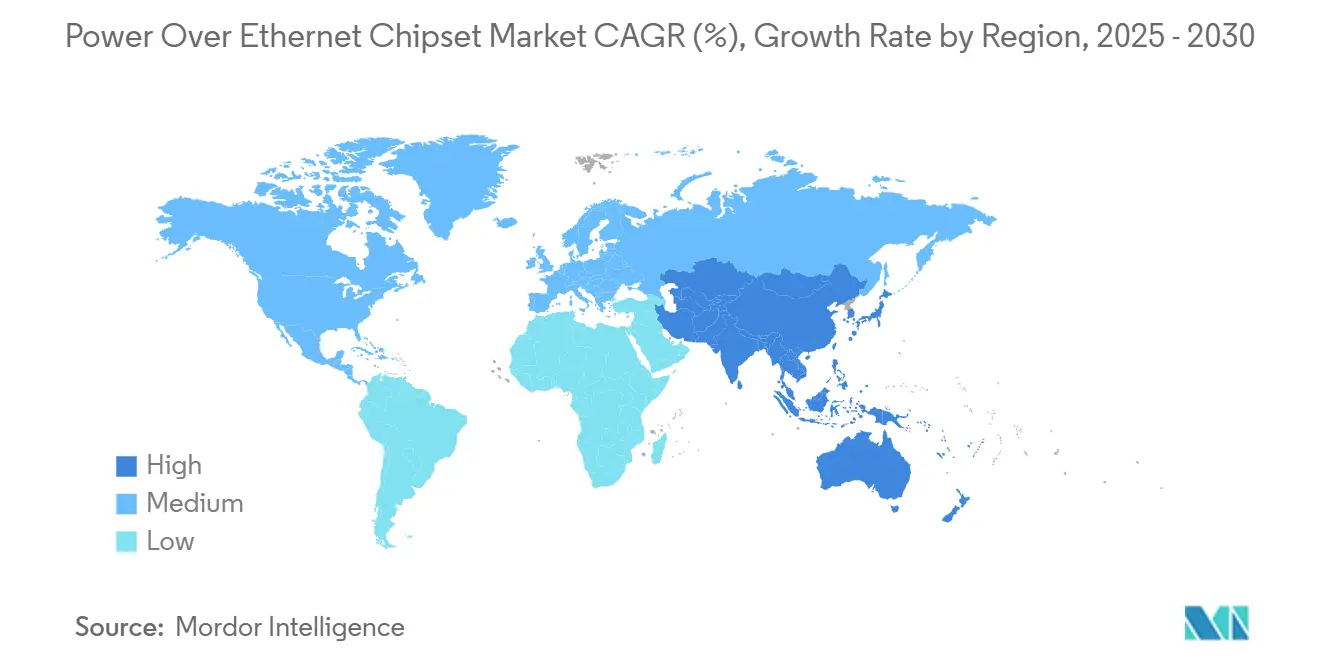

- Por geografía, América del Norte lideró con una participación del 37,8% en 2024; Asia-Pacífico registra una CAGR del 15,9% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chipsets Power Over Ethernet (PoE)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de infraestructura de edificios inteligentes | +2.6% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión de la vigilancia IP habilitada por IoT | +1.8% | China, América del Norte, global | Corto plazo (≤ 2 años) |

| Adopción de IEEE 802.3bt para puntos finales de alta potencia | +1.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Crecimiento de Ethernet industrial en automatización | +1.1% | Europa, América del Norte, Asia Oriental | Mediano plazo (2-4 años) |

| Implementación de Ethernet de par único automotriz con PoDL | +0.7% | Europa, Asia Oriental, América del Norte | Largo plazo (≥ 4 años) |

| Adiciones de capacidad de la Ley CHIPS de EE. UU. que reducen los precios de venta promedio de chipsets | +0.4% | América del Norte con efecto global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Despliegue de Infraestructura de Edificios Inteligentes

El PoE se está convirtiendo en el sistema nervioso de los edificios conectados, con el 60% de los aproximadamente 2.500 dispositivos por cada 100.000 pies cuadrados en las oficinas modernas alimentados a través del cableado Ethernet.[1]Cisco Systems, "¿Qué es un edificio inteligente?", cisco.com La ampliación de los estándares de 15 W a 90 W extiende el soporte desde teléfonos IP hasta monitores y bases de conexión USB-C para portátiles. Los administradores de instalaciones se benefician de la gestión centralizada del presupuesto de energía y de cambios, adiciones y traslados más rápidos, mientras que los proveedores de semiconductores responden con controladores que integran asignación dinámica de energía, medición a nivel de puerto y registro de fallos.

Expansión de Redes de Vigilancia IP Habilitadas por IoT

Las cámaras de red ya representan el 38,4% de los puntos finales PoE. Los sensores de mayor resolución, el análisis en el borde y las funciones PTZ impulsan la demanda hacia chipsets IEEE 802.3bt que suministran hasta 90 W junto con velocidades de datos de gigabit. Con el 65% de las nuevas instalaciones de seguridad incorporando IA en el borde, la negociación de energía confiable y el firmware de apagado gradual se convierten en prioridades de adquisición.

Adopción Rápida de IEEE 802.3bt para Puntos Finales de Alta Potencia

La ratificación de IEEE 802.3bt en 2018 introdujo las clases Tipo 3 y Tipo 4 a 60 W y 90 W, respectivamente, habilitando aplicaciones como señalización digital e iluminación PoE. La función Autoclass permite a los puntos finales informar el consumo real, mejorando la utilización del lado del conmutador y reduciendo la capacidad no utilizada. Los chipsets ahora incluyen convertidores CC-CC de alta eficiencia que mantienen una eficiencia de conversión del 95% respetando los presupuestos térmicos.

Demanda Creciente de Ethernet Industrial en Automatización

Los sitios de fabricación adoptan conmutadores PoE robustecidos con clasificación de –40 °C a +85 °C y electrónica con recubrimiento conforme para alimentar sensores y pasarelas sin instalar circuitos de red eléctrica adicionales. La integración con Redes Sensibles al Tiempo garantiza el control de movimiento sincronizado, y los fabricantes de chipsets incorporan marcas de tiempo compatibles con IEEE 802.1AS junto con mayor inmunidad a sobretensiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disipación de calor y temperatura del paquete de cables > 60 W | –1.1% | Global, más agudo en climas cálidos | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre múltiples proveedores | –0.7% | Global | Mediano plazo (2-4 años) |

| Volatilidad del precio del cobre que eleva el costo total de propiedad | –0.4% | Global, mayor impacto en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Escasez de talento en diseño PoE de señal mixta | –0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Disipación de Calor y Temperatura del Paquete de Cables por Encima de 60 W

Las pruebas en paquetes de 100 cables muestran aumentos de temperatura de 10 °C a plena potencia IEEE 802.3bt sobre cable de Categoría 5e. Los instaladores empresariales, por lo tanto, cambian a Categoría 6A y una reducción de capacidad más estricta, lo que añade costos. Los proveedores de silicio contrarrestan con convertidores de eficiencia del 95% y limitación adaptativa de la potencia por puerto para evitar disparos por sobretemperatura, aunque los límites físicos del cobre permanecen.

Brechas de Interoperabilidad en Implementaciones de Múltiples Proveedores

Hasta el 30% de las conexiones entre marcas sufren potencia reducida o funciones de gestión faltantes a pesar de la aparente conformidad. El esquema de certificación de la Alianza Ethernet está ganando terreno, pero los compradores empresariales aún programan pruebas exhaustivas en banco, lo que alarga los ciclos de despliegue. Las empresas de chipsets que suministran diseños de referencia completos e informes de conformidad internos obtienen preferencia en las adquisiciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Chipsets PSE Impulsan la Expansión de la Infraestructura

Los controladores PSE generaron el 52,6% de los ingresos del mercado de chipsets Power over Ethernet en 2024. Los dispositivos insignia de ocho puertos Tipo 4, como el TPS23881B de Texas Instruments, consolidan la conversión CC-CC, la detección y ocho límites de corriente programables en un único chip de señal mixta, reduciendo el espacio en la placa y el costo de la lista de materiales.[2]Texas Instruments, "Descripción general de equipos de suministro de energía," ti.com Las mayores demandas de densidad de potencia exigen sofisticados algoritmos de reducción térmica, lo que lleva a los proveedores a integrar telemetría de temperatura en tiempo real accesible a través de I²C. Los conmutadores comerciales e industriales siguen siendo el canal principal, pero el crecimiento también proviene de inyectores intermedios instalados en bastidores heredados.

Los controladores de dispositivos alimentados van a la zaga en participación, pero se aceleran a una CAGR del 13,8% hasta 2030, ya que cada punto final incremental —punto de acceso inalámbrico, pasarela IoT, señal de papel electrónico— añade PoE integrado. Silicon Labs comprime transistores de efecto de campo de conmutación, rectificación síncrona y reguladores de baja corriente en reposo en paquetes QFN en miniatura, reduciendo la huella del módulo para cámaras delgadas. La precertificación de seguridad IEC 62368-1 acelera el tiempo de comercialización del fabricante de equipos originales y amplifica la adopción en dispositivos próximos al consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar: IEEE 802.3bt Habilita Aplicaciones de Alta Demanda de Energía

IEEE 802.3at mantuvo una participación del 46,2% en 2024, respaldado por una amplia compatibilidad con la planta de cableado existente y suficiencia para cargas convencionales de VoIP, WLAN y cámaras HD. Las economías de escala del silicio maduro mantienen bajos los costos por puerto, asegurando el volumen continuo.

IEEE 802.3bt avanza a una CAGR del 18,8% y posiciona el tamaño del mercado de chipsets Power over Ethernet para casos de uso de mayor vataje, como señalización 4K, mini equipos de escritorio y escáneres LiDAR montados en el techo. Los mensajes Autoclass y la energización de cuatro pares motivan a los fabricantes de equipos originales de conmutadores a hacer la transición de líneas de productos completas. Las hojas de ruta de silicio añaden etapas de retorno aislado multifase y rectificación síncrona que limitan las pérdidas de inserción, lo que alivia las crecientes restricciones térmicas.

Por Tipo de Dispositivo: Las Cámaras IP Lideran Mientras la Iluminación se Acelera

Las cámaras IP mantuvieron el 38,4% de los ingresos del segmento en 2024 y continúan migrando hacia arquitecturas de IA en el borde. La inferencia local reduce el ancho de banda del servidor central, pero eleva los envolventes de potencia a nivel de placa a 40 W y más, impulsando la demanda de silicio PD Tipo 4 robusto con protección e-Fuse integrada.

La iluminación LED, aunque más pequeña hoy en día, avanza a una CAGR del 20,3%. Los estudios de caso han demostrado una reducción del 86% en el consumo energético de los edificios tras convertir las luminarias fluorescentes en luminarias PoE direccionables. Los fabricantes de luminarias integran sensores de luz diurna y balizas Bluetooth alimentados por el mismo cable, aumentando el contenido de semiconductores por punto de luz.

Por Usuario Final: Los Edificios Comerciales Dominan, los Centros de Datos Crecen

Las carteras de bienes raíces comerciales representan el 43,1% de la demanda de 2024, aprovechando el PoE para converger HVAC, control de acceso, vigilancia e iluminación en una red unificada. Las renovaciones ganan impulso adicional a medida que los administradores de propiedades priorizan las métricas de calificación ESG y la experiencia del inquilino.

Los centros de datos y los puntos de presencia en el borde se expanden a una CAGR del 15,2%. Los operadores despliegan PoE para control de acceso, detección ambiental y micro salas de datos que soportan cargas de trabajo sensibles a la latencia en ubicaciones minoristas. Los requisitos de fiabilidad se traducen en silicio PSE redundante con conmutación por error sin interrupciones y limitación de corriente ciclo a ciclo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Potencia: La Clase 4 Lidera, las Clases Superiores se Aceleran

Los dispositivos de Clase 4 (15,5-30 W) mantuvieron una participación del 44,5% en 2024, sosteniendo la mayoría de las instalaciones de WLAN y cámaras de nivel medio. El silicio optimizado en esta banda ahora ofrece pérdidas en vacío inferiores a 100 mW y rectificación síncrona de pico con eficiencia del 97%.

Las Clases 7-8 (60-100 W) escalan a una CAGR del 19,4%, habilitadas por magnéticos de cuatro pares mejorados y cables de conexión con clasificación térmica. Los proveedores se diferencian mediante motores de gestión de energía digital que reasignan dinámicamente el presupuesto no utilizado entre puertos e implementan reducción térmica preventiva para cumplir con los límites de temperatura del paquete de cables del código de construcción.

Análisis Geográfico

América del Norte representó el 37,8% de las ventas de 2024. La adopción temprana de IEEE 802.3bt y las renovaciones proactivas de eficiencia energética respaldan el volumen, mientras que la Ley CHIPS inyecta USD 162 millones en la fabricación nacional de silicio PoE que modera los plazos de entrega y la volatilidad del precio de venta promedio.[3]Morrison and Foerster, "Impacto temprano de la Ley CHIPS," mofo.com

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,9% hasta 2030. La renovación de la manufactura discreta de China depende de conmutadores PoE robustecidos para alimentar grupos de sensores en pórticos móviles, reduciendo el tiempo de inactividad por recableado durante la reconfiguración de líneas. Los fabricantes de automóviles en Japón adoptan Ethernet de par único con PoDL para reducir el peso del arnés y habilitar flujos de firmware por aire hacia los controladores de dominio.

Europa asegura una participación significativa anclada por los programas de Industria 4.0 de Alemania. Las regulaciones que impulsan los edificios de consumo de energía casi nulo promueven la adopción de iluminación inteligente y sensores de calidad del aire impulsados por PoE. El Reino Unido acelera las renovaciones de propiedades históricas, aprovechando los inyectores intermedios para evitar trabajos eléctricos disruptivos, mientras que los municipios franceses pilotan mobiliario urbano alimentado por PoE que integra Wi-Fi y circuito cerrado de televisión.

Panorama Competitivo

La concentración del mercado es moderada. Texas Instruments, Analog Devices y Microchip Technology poseen carteras de múltiples generaciones que abarcan controladores PSE y PD. La integración continua de transistores de efecto de campo de metal-óxido-semiconductor, amplificadores de detección de corriente y diodos térmicos comprime la huella en la placa y mejora la eficiencia. Silicon Labs, Kinetic Technologies y los competidores asiáticos apuntan a los fabricantes de equipos originales que buscan soluciones compactas y sensibles al costo para nodos IoT de alto volumen.

Los movimientos estratégicos en 2025 incluyen el lanzamiento por parte de Texas Instruments del controlador de puente de diodo ideal LM7468x optimizado para rieles PoE de 48 V, reduciendo las pérdidas directas y el tamaño de la placa. Würth Elektronik publicó un diseño de referencia para Ethernet de par único con PoDL para acelerar la adopción en redes industriales y automotrices.[4]Würth Elektronik, "Diseño de un sistema Ethernet de par único con energía sobre líneas de datos," we-online.com Los proveedores integran cada vez más PoE con otros bloques de conectividad como Wi-Fi 6 o CAN-FD para ofrecer valor a nivel de plataforma y defender los márgenes frente a la mercantilización.

Las oportunidades de espacio en blanco giran en torno al PoDL automotriz de alta tensión, los módulos PSE industriales con recubrimiento conforme y los circuitos integrados de aplicación específica PD de huella milimétrica para dispositivos portátiles y etiquetas inteligentes. Los proveedores capaces de entregar diseños de referencia que aborden el calor, la compatibilidad electromagnética y la seguridad a nivel de sistema abrevian los ciclos de diseño del fabricante de equipos originales y obtienen primas por victorias de diseño.

Líderes de la Industria de Chipsets Power Over Ethernet (PoE)

Texas Instruments Incorporated

Analog Devices Inc.

Microchip Technology Inc.

Broadcom Inc.

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ikan Corporation lanzó el sistema de iluminación para estudio de transmisión LBX10-POE, reduciendo el costo de instalación en un 35% mientras logra una eficiencia de conversión de energía del 92-94%.

- Marzo de 2025: Infineon Technologies AG se convirtió en el líder mundial de microcontroladores con una participación del 21,3%, mostrando las familias PSOC que integran gestión de energía lista para PoE.

- Marzo de 2025: Planet Technology USA presentó el servidor de aplicaciones NMS-AIoT, que orquesta miles de dispositivos PoE y cuenta con certificación IEC 62443.

- Marzo de 2025: Amphenol Connect lanzó conectores Magnetic Jack y SPE adaptados a recintos de computación en el borde PoE robustecidos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de chipsets Power over Ethernet (PoE) como el valor global generado por los circuitos integrados que combinan funciones de conmutación de datos y entrega de energía de bajo voltaje conformes con los estándares IEEE 802.3af/at/bt dentro de conmutadores de red, inyectores intermedios y dispositivos alimentados como cámaras IP y puntos de acceso inalámbrico. Según Mordor Intelligence, este mercado alcanzó USD 690,15 millones en 2025 y se pronostica hasta 2030.

Exclusión del alcance: los ensamblajes como conmutadores PoE completos, extensores, cableado y luminarias de iluminación quedan fuera de la valoración actual.

Descripción General de la Segmentación

- Por Tipo de Producto

- Chipsets de Equipos de Suministro de Energía (PSE)

- Chipsets de Dispositivos Alimentados (PD)

- Por Estándar

- IEEE 802.3af

- IEEE 802.3at (PoE+)

- IEEE 802.3bt (PoE++)

- IEEE 802.3cg/PoDL (Ethernet de Par Único)

- Por Tipo de Dispositivo

- Cámaras IP/de Red

- Teléfonos VoIP y Puntos Finales de Comunicaciones Unificadas

- Puntos de Acceso Inalámbrico

- Luminarias de Iluminación LED/PoE

- Terminales de Punto de Venta y Quioscos

- Otros (Sensores, Clientes Ligeros, etc.)

- Por Usuario Final

- Edificios Comerciales

- Industrial y Manufactura

- Instalaciones de Salud

- Comercio Minorista y Hospitalidad

- Residencial / Hogares Inteligentes

- Centros de Datos y Puntos de Presencia en el Borde

- Por Clase de Potencia

- ≤15,4 W (Clase 0-3)

- 15,5–30 W (Clase 4)

- 30–60 W (Clase 5-6)

- 60–100 W (Clase 7-8)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con ingenieros de diseño de circuitos integrados analógicos, gerentes de producto de controladores PoE e integradores de sistemas de bajo voltaje en América del Norte, Europa y Asia-Pacífico. Estas conversaciones verificaron la migración de clase de potencia a nivel de puerto, la lista de materiales típica de chipsets y las intenciones futuras de adquisición que los datos secundarios no podían capturar.

Investigación Documental

Comenzamos con investigación documental que extrae referencias de primer nivel disponibles libremente, como borradores de estándares IEEE, datos de envíos por código del Sistema Armonizado de la Comisión de Comercio Internacional de EE. UU., el boletín de Estadísticas Mundiales de Comercio de Semiconductores y estadísticas del Consorcio PoE. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las transcripciones de ganancias trimestrales complementan estas fuentes al revelar los precios de venta promedio de chipsets y los recuentos de victorias de diseño. Las bibliotecas propietarias de D&B Hoovers y Dow Jones Factiva ayudan a nuestros analistas a capturar divisiones de ingresos e impulso de patentes para los principales proveedores. Estos insumos anclan la línea de base de demanda histórica y revelan los puntos de inflexión de adopción.

La orientación adicional proviene de asociaciones de automatización de edificios, documentos técnicos regionales sobre ciudades inteligentes y revistas de gestión de energía revisadas por pares, que rastrean las densidades de despliegue en bienes raíces comerciales y automatización industrial. Las fuentes mencionadas ilustran nuestro enfoque y no son exhaustivas; se consultaron muchas más para verificaciones cruzadas y aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Construimos un modelo inicial de arriba hacia abajo que recrea los envíos globales de puertos Ethernet habilitados para PoE a partir de estadísticas comerciales y divulgaciones de unidades de proveedores, que luego se multiplican por tasas de incorporación de chipsets verificadas y precios de venta promedio ponderados. Aproximaciones selectivas de abajo hacia arriba, acumulaciones de ingresos de proveedores y verificaciones de canales, validan y ajustan los totales. Las variables clave incluyen el nuevo espacio de piso comercial equipado con iluminación inteligente, las curvas de envío de cámaras de vigilancia IP, la penetración de IEEE 802.3bt y las adiciones de bastidores en centros de datos regionales. Una regresión multivariada proyecta cada impulsor hasta 2030, tras lo cual el análisis de escenarios prueba la sensibilidad a la adopción de alta potencia. Las brechas en la cobertura de abajo hacia arriba se salvan triangulando promedios móviles de tres años y rangos de expertos.

Validación de Datos y Ciclo de Actualización

Nuestro modelo se somete a verificaciones de varianza frente a las facturaciones de semiconductores de la Organización Mundial del Comercio de Semiconductores y los valores aduaneros. Los revisores senior investigan las anomalías antes de la aprobación. Los informes se actualizan anualmente, mientras que los eventos materiales —actualizaciones de estándares o cambios arancelarios— desencadenan enmiendas intermedias, asegurando que los clientes reciban la visión más reciente.

Por Qué la Línea de Base de Chipsets Power Over Ethernet de Mordor Merece Confianza en la Sala de Juntas

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances de componentes, años de moneda y ritmos de actualización. Reconocemos estos factores de antemano para que los tomadores de decisiones puedan juzgar la idoneidad.

Los principales factores de brecha incluyen si los magnéticos pasivos o los conmutadores PoE completos se incorporan a los ingresos, cuán agresivamente se asume que las clases de alta potencia aumentarán, y la cadencia con la que los equipos de analistas revisan la erosión de precios. El alcance disciplinado de Mordor, la actualización anual y la auditoría de tasas de incorporación mantienen nuestras cifras fundamentadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 690,15 millones (2025) | ||

| USD 659,1 millones (2024) | Consultora Regional A | Excluye los estándares PoE de par único emergentes y las verificaciones de canales de Asia-Pacífico |

| USD 1,51 mil millones (2024) | Consultora Global B | Agrupa conmutadores PoE completos, inyectores intermedios y cableado junto con chipsets |

| USD 1,20 mil millones (2024) | Revista de la Industria C | Utiliza una disminución uniforme del precio de venta promedio en todas las clases de potencia y carece de validación primaria |

La comparación muestra que las amplias variaciones provienen principalmente de la extensión del alcance o de supuestos no probados, mientras que las cifras de Mordor fluyen de variables transparentes, validación cruzada equilibrada y una cadencia de actualización repetible en la que los usuarios pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento reciente del mercado de chipsets Power over Ethernet?

La creciente adopción en edificios inteligentes, los despliegues de alta potencia IEEE 802.3bt para dispositivos como iluminación LED y cámaras de IA, y los incentivos de fabricación regional son los principales impulsores que respaldan una CAGR del 7,35% hasta 2030.

¿Qué tipo de chipset genera actualmente más ingresos?

Los controladores de equipos de suministro de energía dominan con una participación del 52,6% en 2024 porque residen en conmutadores e inyectores intermedios que anclan cada red PoE.

¿En qué se diferencia IEEE 802.3bt de los estándares PoE anteriores?

IEEE 802.3bt energiza los cuatro pares del cable para suministrar hasta 90 W, introduce la notificación de potencia Autoclass y habilita aplicaciones como señalización digital y cámaras PTZ de alta gama.

¿Por qué las restricciones térmicas son un problema para el PoE de alta potencia?

Los paquetes que transportan 60 W o más pueden calentarse 10 °C, arriesgando la degradación del rendimiento; las soluciones incluyen cableado de Categoría 6A y silicio de conversión de mayor eficiencia.

¿Qué región se expandirá más rápido hasta 2030?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 15,9%, impulsada por la automatización industrial y las iniciativas de ciudades inteligentes en China, Japón e India.

¿Qué nuevas oportunidades están surgiendo más allá de las redes empresariales tradicionales?

El Ethernet de par único automotriz con PoDL, los conmutadores industriales robustecidos y la iluminación para estudios de transmisión están creando nueva demanda de chipsets PoE especializados.

¿Cuál es el tamaño del mercado de Chipsets Power Over Ethernet (PoE) en 2026?

El tamaño del Mercado de Chipsets Power Over Ethernet fue valorado en USD 690,15 millones en 2025 y se estima que crecerá desde USD 756,21 millones en 2026 hasta alcanzar USD 983,70 millones en 2030, a una CAGR del 7,35% durante el período de pronóstico (2026-2030).

Última actualización de la página el: