Tamaño y Cuota del Mercado de Chipsets Wi-Fi

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

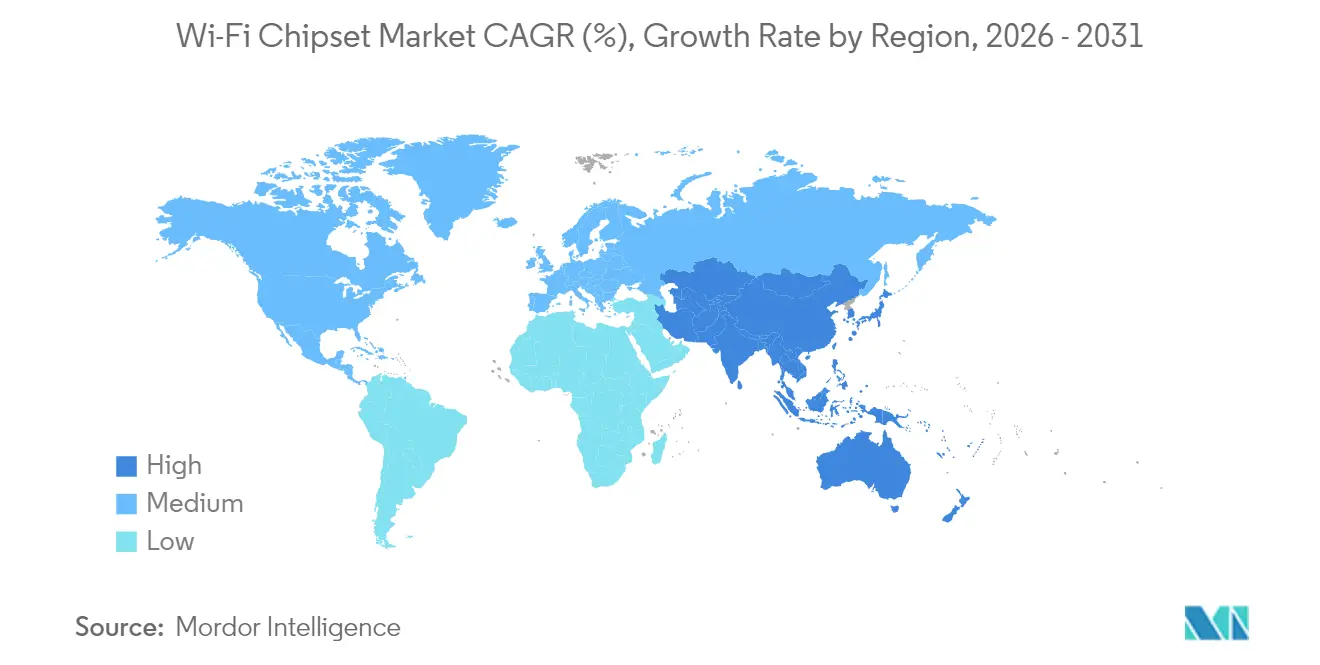

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Chipsets Wi-Fi por Mordor Intelligence

Se espera que el tamaño del mercado de chipsets Wi-Fi crezca de 21,90 mil millones de USD en 2025 a 23,24 mil millones de USD en 2026 y se prevé que alcance los 31,27 mil millones de USD en 2031 a una CAGR del 6,12% durante 2026-2031. La expansión se alinea con el cambio de los estándares heredados hacia Wi-Fi 6, Wi-Fi 6E y Wi-Fi 7, impulsado por las estrategias empresariales de digitalización, la electrónica de consumo de alto ancho de banda y la necesidad de conectividad densa y de baja latencia en espacios públicos.[1]Fuente: Wi-Fi Alliance, "Wi-Fi 6 y Wi-Fi 6E impulsan oportunidades de mercado globales," wi-fi.orgLos proveedores de semiconductores con acceso a nodos de proceso avanzados aseguran victorias tempranas a medida que se acelera la actividad de diseño de Wi-Fi 7, mientras que la demanda de chipsets de bajo consumo energético en dispositivos domésticos inteligentes e IoT industrial profundiza las cadenas de suministro. El ecosistema de producción de Asia-Pacífico mantiene bajos los costos de la lista de materiales y acorta los plazos de entrega, lo que permite a los fabricantes de equipos originales regionales lanzar pasarelas de malla y enrutadores MIMO multiusuario a precios que impulsan la adopción masiva. Los proyectos de infoentretenimiento automotriz y los pilotos V2X están convirtiendo los pedidos pendientes en pedidos en volumen, lo que otorga al mercado de chipsets Wi-Fi una palanca de crecimiento adicional durante la segunda mitad del período de pronóstico. La competencia entre proveedores se centra en integrar Wi-Fi, Bluetooth, Thread y Banda Ultra Ancha en paquetes únicos que simplifican los diseños de placas para los fabricantes de dispositivos.

Conclusiones Clave del Informe

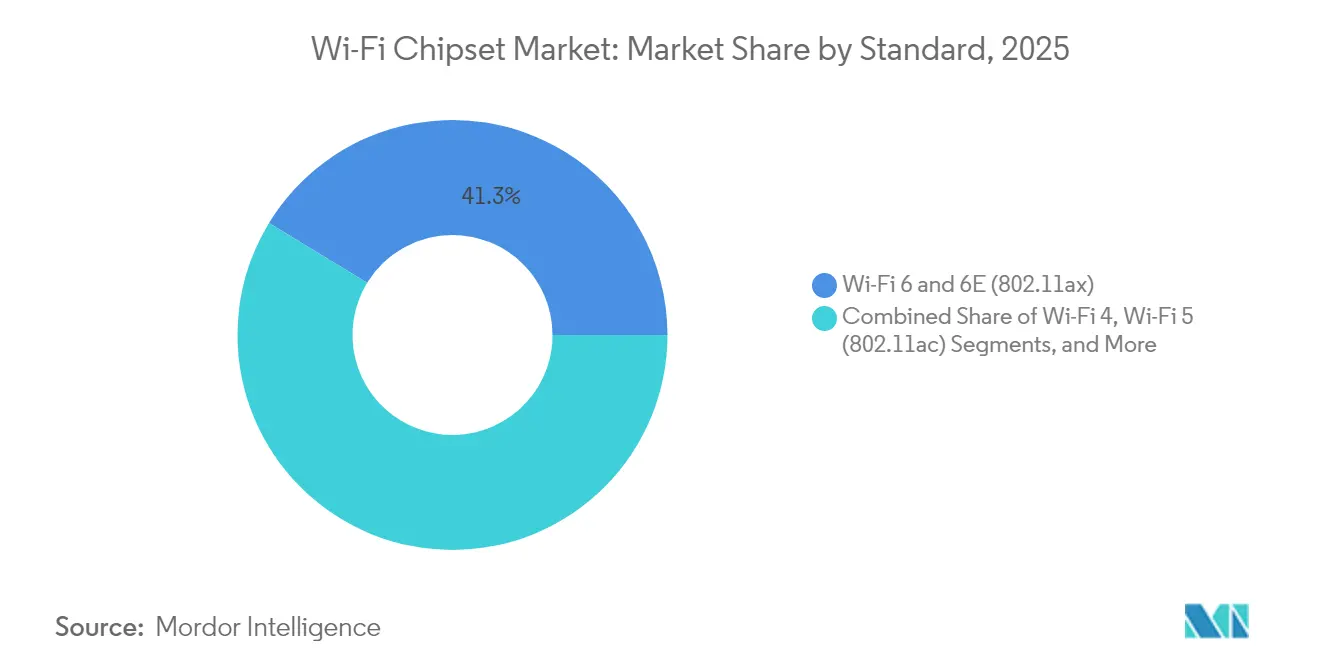

- Por estándar, Wi-Fi 6/6E lideró con una cuota de ingresos del 41,27% en 2025; se prevé que la categoría "Otros", anclada por Wi-Fi 7, se expanda a una CAGR del 6,72% hasta 2031.

- Por configuración MIMO, MU-MIMO capturó el 60,65% de la cuota del mercado de chipsets Wi-Fi en 2025 y también registra la CAGR proyectada más alta del 6,61% hasta 2031.

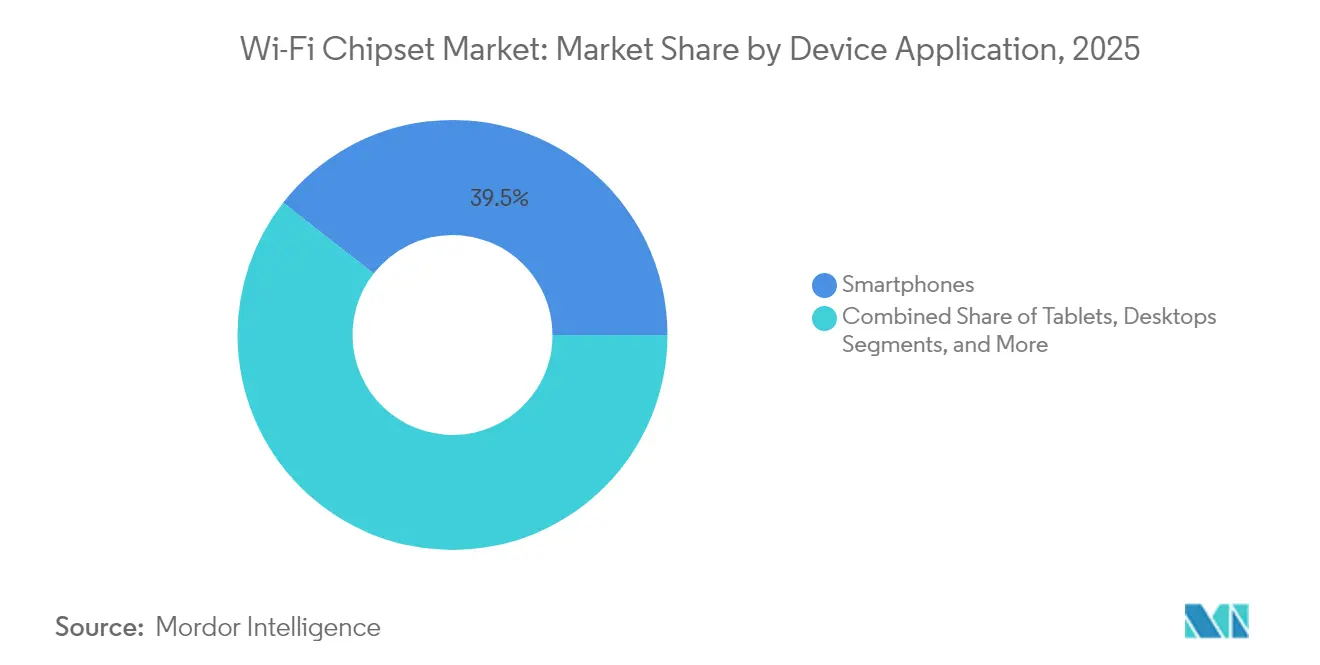

- Por aplicación de dispositivo, los teléfonos inteligentes representaron el 39,45% del tamaño del mercado de chipsets Wi-Fi en 2025, mientras que el segmento de enrutadores y pasarelas de banda ancha registra la CAGR más rápida del 7,76% durante 2026-2031.

- Por usuario final, la electrónica de consumo residencial mantuvo una cuota del 60,82% en 2025; el sector automotriz se perfila para una CAGR del 7,95%, la más pronunciada entre todas las categorías.

- Por geografía, Asia-Pacífico concentró el 43,05% de los envíos de 2025 y continúa siendo la región de más rápido crecimiento con una CAGR del 7,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Chipsets Wi-Fi

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Proliferación de puntos de acceso Wi-Fi públicos y conexiones IoT | +1.2% | Global, Asia-Pacífico y América del Norte lideran | Mediano plazo (2-4 años) |

| Aumento de la penetración de internet y demanda de conectividad de alta velocidad | +1.0% | Global, más fuerte en mercados emergentes | Largo plazo (≥ 4 años) |

| Rápida adopción de Wi-Fi 6/6E en redes empresariales | +1.5% | América del Norte y Europa lideran, Asia-Pacífico sigue | Corto plazo (≤ 2 años) |

| Crecimiento en dispositivos domésticos inteligentes y redes de malla residenciales | +0.9% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Integración de Wi-Fi HaLow para IoT industrial de bajo consumo | +0.6% | Centros industriales en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Apertura regulatoria del espectro de 6-7 GHz que acelera Wi-Fi 7 | +1.1% | América del Norte, Europa, Asia-Pacífico seleccionada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Wi-Fi 6/6E en Redes Empresariales

Las actualizaciones de los campus corporativos comenzaron a pasar de la fase piloto a los despliegues a gran escala en 2024, impulsadas por los 1.200 MHz de espectro de 6 GHz liberados por la FCC. Los canales adicionales permiten anchos de 320 MHz que quintuplican el rendimiento en comparación con Wi-Fi 5, lo que otorga a los equipos de TI capacidad de reserva para transmisiones de medios en 8K y herramientas de colaboración sensibles a la latencia. Más de 400 dispositivos certificados con Wi-Fi 6E habían alcanzado disponibilidad comercial en 2024, y los puntos de acceso de clase empresarial formaron la subcategoría de certificación de más rápido crecimiento. Los equipos de instalaciones reportan menos tickets de resolución de problemas, ya que los canales limpios de 6 GHz evitan las interferencias generadas por dispositivos heredados que operan a 2,4 GHz y 5 GHz. Los proveedores posicionan el hardware Wi-Fi 6E como inversiones preparadas para el futuro que aceptan actualizaciones de software a Wi-Fi 7 cuando el espectro esté disponible. Los ciclos de adquisición se acortan a menos de 15 meses en sectores verticales como la sanidad y las finanzas, donde la conectividad inalámbrica permanente es ahora un requisito operativo.

Crecimiento en Dispositivos Domésticos Inteligentes y Redes de Malla Residenciales

La densidad de dispositivos en los hogares superó los 30 puntos de conexión en muchas viviendas urbanas durante 2024, y las previsiones sugieren promedios superiores a 50 para 2028. Ese aumento obliga a los proveedores de servicios a rediseñar las pasarelas en torno a chipsets de triple radio capaces de dedicar enlaces de retorno de 6 GHz entre nodos de malla. Las pasarelas Wi-Fi 6E evitan así que los decodificadores de transmisión en 4K saturen los termostatos y las cámaras de seguridad que aún operan a 2,4 GHz. El software de formación de haces y transferencia fluida integrado en los nuevos chipsets mantiene un rendimiento constante a medida que los ocupantes se desplazan de habitación en habitación, abordando uno de los principales motivos de las llamadas de soporte. Los modos de ahorro de energía maduros prolongan la vida útil de la batería de los sensores de ciclo de trabajo reducido, lo que reduce los costos de desplazamiento técnico para los proveedores de servicios de internet. Broadcom cuantificó una caída de dos dígitos en los incidentes de soporte de campo tras desplegar pasarelas habilitadas para 6 GHz en determinadas redes de fibra de América del Norte.[2]Fuente: Broadcom, "Éxito sin precedentes de la apertura de la banda de 6 GHz para Wi-Fi," broadcom.com

Integración de Wi-Fi HaLow para IoT Industrial de Bajo Consumo

Wi-Fi HaLow (802.11ah) utiliza frecuencias por debajo de 1 GHz para transmitir señales a más de 1 km, diez veces más lejos que los enlaces Wi-Fi tradicionales, mientras consume menos de una décima parte de la energía. El soporte de hasta 8.191 dispositivos por punto de acceso escala los sensores alimentados por batería en fábricas y almacenes. La penetración a través del hormigón y el metal reduce los costos de infraestructura porque se necesitan menos puntos de acceso. Las certificaciones comienzan a finales de 2024, lo que ofrece a los proveedores de soluciones industriales una alternativa basada en estándares a los esquemas LPWAN propietarios. El mantenimiento predictivo, el seguimiento de activos y la monitorización ambiental son beneficiarios a corto plazo, especialmente donde el reemplazo de baterías es costoso de acceder. Las evaluaciones tempranas muestran una vida útil de la batería de varios años para los sensores de vibración montados en equipos rotativos remotos.

Apertura Regulatoria del Espectro de 6-7 GHz que Acelera Wi-Fi 7

Más de sesenta países han asignado al menos parte de la banda de 6 GHz para uso de Wi-Fi exento de licencia, creando un camino hacia la interoperabilidad global de Wi-Fi 7. La CEPT europea planea autorizar el rango de 6,425–7,125 GHz para 2027, lo que podría duplicar el espectro continental. Japón finalizó las normas en 2024 que reflejan las asignaciones de EE. UU., desbloqueando la demanda local de pasarelas de triple radio. Wi-Fi 7 introduce la Operación Multi-Enlace que une los canales de 2,4 GHz, 5 GHz y 6 GHz, lo que produce un rendimiento máximo superior a 40 Gbps y una latencia inferior a 2 ms. Las previsiones de dispositivos apuntan a 2.100 millones de chipsets Wi-Fi 7 en uso activo para 2028, con los fabricantes de televisores y los operadores de banda ancha a la vanguardia de la ola de adopción. La diferenciación competitiva ahora depende de entregar firmware MLO funcional antes que los rivales.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Amenazas a la seguridad de la red y gestión compleja | -0.8% | Global, el sector empresarial es el más afectado | Corto plazo (≤ 2 años) |

| Competencia de alternativas celulares 5G/LPWAN en IoT | -0.6% | Global, enfoque en IoT industrial | Mediano plazo (2-4 años) |

| Restricciones de capacidad de fabricación de semiconductores (< 6 nm) | -0.7% | Cadena de suministro global | Corto plazo (≤ 2 años) |

| Regulaciones de espectro regionales fragmentadas para Wi-Fi 7 | -0.5% | Principalmente Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Amenazas a la Seguridad de la Red y Gestión Compleja

La transición a WPA3 refuerza las redes Wi-Fi, pero los parques de dispositivos de generaciones mixtas crean brechas de compatibilidad que ralentizan las actualizaciones empresariales. La Operación Multi-Enlace en Wi-Fi 7 multiplica los conjuntos de políticas porque cada enlace de frecuencia exige credenciales de cifrado sincronizadas. Los administradores de TI, por tanto, invierten en motores de políticas automatizados que incrementan los costos y alargan los plazos de despliegue. La afluencia de dispositivos IoT no gestionados amplía las superficies de ataque, lo que impulsa una segmentación de red más estricta y arquitecturas de confianza cero que sobrecargan los recursos limitados del personal. Las bases de datos de Coordinación Automática de Frecuencias requeridas para los canales de 6 GHz en exteriores complican aún más los flujos de trabajo de gestión de cambios, lo que lleva a algunas organizaciones a ralentizar los despliegues hasta que las herramientas de los proveedores maduren.

Restricciones de Capacidad de Fabricación de Semiconductores (< 6 nm)

Los procesos por debajo de 6 nm son obligatorios para los SoC Wi-Fi 7 con todas las funciones que integran motores MAC avanzados y bloques de optimización de red asistidos por IA. La producción de las fundiciones sigue estando muy reservada por los clientes de computación de alto rendimiento, lo que limita la disponibilidad de obleas para el silicio de conectividad. Los plazos de entrega superiores a 40 semanas obligan a los proveedores de chipsets más pequeños a priorizar los componentes de gama alta, retrasando los envíos en volumen a las categorías de dispositivos de bajo margen. Las presiones de costos surgen cuando las primas de capacidad se trasladan aguas abajo, elevando los precios de venta promedio de las pasarelas de consumo. Los proveedores con acuerdos de obleas plurianuales o líneas de módulos de front-end propias disfrutan de un margen de maniobra, mientras que los nuevos participantes se enfrentan a barreras de escala considerables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Estándar: La Aparición de Wi-Fi 7 Remodela el Panorama Tecnológico

Wi-Fi 6 y Wi-Fi 6E juntos concentraron el 41,27% de la cuota de ingresos en 2025 como la ruta de actualización preferida para los proyectos de renovación de campus empresariales. El segmento se beneficia de la compatibilidad con versiones anteriores y de los ecosistemas de clientes certificados, lo que ancla el mercado de chipsets Wi-Fi en el horizonte de mediano plazo. La categoría Otros, dominada por los diseños Wi-Fi 7, está previsto que registre la CAGR más rápida del 6,72% a medida que los fabricantes de chips finalizan las arquitecturas de canales de 320 MHz que multiplican la eficiencia espectral. Se prevé que los teléfonos inteligentes insignia y las plataformas de portátiles de Apple integren radios Wi-Fi 7 de triple banda en 2025, lo que normalmente desencadena una inversión acelerada en infraestructura de red de área local por parte de las corporaciones que alinean las capacidades de los dispositivos y los puntos de acceso. Las pasarelas Wi-Fi 7 basadas en Filogic demostraron un rendimiento de enlace ascendente 4 veces mayor en las pruebas de laboratorio de los operadores, lo que subraya la diferenciación respecto a los predecesores Wi-Fi 6E.

La creciente demanda de realidad virtual, juegos en la nube y transmisión en ultra alta definición eleva las expectativas de rendimiento más allá del límite de Wi-Fi 6E. Los primeros adoptantes realizan pedidos estratégicos de puntos de acceso que cuentan con clientes de Coordinación Automática de Frecuencias para satisfacer las protecciones de los titulares de licencias de 6 GHz en espacios exteriores. Las campañas de educación del mercado de los proveedores de chipsets enfatizan la reducción de la latencia en el rango de un milisegundo, fundamental para los casos de uso de XR bidireccional. A medida que el mercado de chipsets Wi-Fi evoluciona, los proveedores de componentes que ofrecen diseños de referencia modulares aceleran el tiempo de comercialización de los clientes y aseguran victorias de diseño en los segmentos de CPE, PC y teléfonos inteligentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Configuración MIMO: Dominio de MU-MIMO Impulsado por los Requisitos de Densidad

Las soluciones MU-MIMO generaron el 60,65% de las ventas de 2025 y registraron una CAGR del 6,61% hasta 2031. Los puntos de acceso de ocho flujos envían datos simultáneos de enlace descendente y ascendente a docenas de dispositivos, una capacidad vital para aulas y centros de transporte que a menudo superan los 500 usuarios concurrentes. Los avances en los algoritmos de formación de haces integrados en las capas PHY de Wi-Fi 6E y Wi-Fi 7 mantienen la integridad de la señal incluso en entornos interiores reflectantes. El tamaño del mercado de chipsets Wi-Fi vinculado a las implementaciones MU-MIMO se beneficia de los precios de venta promedio premium para equipos empresariales de gama alta.

Los chipsets SU-MIMO permanecen en las pasarelas de nivel básico y los nodos IoT sensibles al precio donde la comunicación de un solo hilo sigue siendo suficiente. Sin embargo, a medida que aumenta la densidad de IoT, incluso los puntos de acceso de consumo están migrando a diseños MU-MIMO de cuatro flujos para minimizar la contención del tiempo de transmisión. Los proveedores de componentes integran bloques de aceleración de IA que analizan la telemetría de los clientes y asignan dinámicamente flujos espaciales, asegurando un rendimiento predecible de las aplicaciones para las aplicaciones de videoconferencia que dominan el tráfico ascendente residencial.

Por Aplicación de Dispositivo: Enrutadores y Pasarelas Lideran la Transformación del Crecimiento

Los teléfonos inteligentes generaron el 39,45% de los ingresos del mercado de chipsets Wi-Fi en 2025, impulsados por los ciclos de renovación cíclicos y los requisitos de coexistencia con 5G. Sin embargo, los diseños de enrutadores y pasarelas de banda ancha prevén una CAGR del 7,76% hasta 2031, ya que los despliegues de fibra hasta el hogar exigen pasarelas de triple banda capaces de un rendimiento de clase gigabit. Los operadores calibran las configuraciones de hardware en torno al creciente número de decodificadores de 4K y electrodomésticos inteligentes por hogar, instalando dos o más nodos satélite para cubrir viviendas de varios pisos.

Las tabletas, los portátiles y los equipos de escritorio mantienen una cuota estable pero adoptan Wi-Fi 7 para satisfacer las mayores expectativas de productividad exclusiva de Wi-Fi entre los trabajadores híbridos. Los sistemas de infoentretenimiento automotriz representan un subsegmento incipiente pero de alto crecimiento, impulsado por las actualizaciones de firmware inalámbricas y los requisitos de experiencia del pasajero. Las soluciones Wi-Fi 6 de doble banda calificadas con AEC-Q100 de NXP establecen el estándar de referencia para la conectividad de gigabit en vehículos conectados, y las futuras plataformas automotrices Wi-Fi 7 planean ofrecer enlaces redundantes para los flujos de retorno V2X.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Segmento Automotriz Acelera la Adopción del Vehículo Conectado

La electrónica de consumo residencial capturó el 60,82% de los envíos de 2025 a medida que se expandieron los ecosistemas de redes de malla y domótica. El mercado de chipsets Wi-Fi ahora prioriza el funcionamiento de bajo consumo para atender a los sensores alimentados por batería que proliferan en los hogares. La demanda empresarial sigue las transformaciones del lugar de trabajo digital que requieren redes densas de puntos de acceso para salas de colaboración y zonas de trabajo flexible.

Se proyecta que la categoría automotriz registre la CAGR más rápida del 7,95%, lo que refleja el impulso de los fabricantes de automóviles para integrar Wi-Fi 6 y Wi-Fi 7 junto con módems 5G para gestionar el entretenimiento de alta capacidad en la cabina y el diagnóstico seguro del vehículo. La Wi-Fi Alliance proyecta que el 95% de los vehículos se entregarán con conectividad Wi-Fi para 2030, creando una cartera de varios años para los proveedores de módulos cautivos. Los adoptantes de IoT industrial comienzan a evaluar Wi-Fi HaLow para la monitorización remota de activos, mientras que los despliegues del sector público recurren a Wi-Fi 6E para la videovigilancia de ciudades inteligentes y los puntos de acceso públicos de calidad de banda ancha.

Análisis Geográfico

Asia-Pacífico generó el 43,05% de los envíos del mercado de chipsets Wi-Fi en 2025, con China, Japón y Corea del Sur como anclas tanto de la fabricación como del consumo. Las inversiones gubernamentales en fibra en las ciudades chinas de nivel 2 y nivel 3 estimulan la demanda de pasarelas de triple radio, aunque las limitaciones actuales en la operación de 6 GHz en interiores retrasan la adopción a gran escala de Wi-Fi 6E. La luz verde regulatoria de Japón para WLAN de 6 GHz en 2024 impulsó la actividad de los fabricantes de equipos originales locales en torno a enrutadores Wi-Fi 7 que admiten canales de 320 MHz, mientras que los operadores coreanos despliegan puntos de acceso Wi-Fi 6E de grado operador dentro de corredores de ciudades inteligentes habilitados para 5G. El auge de suscriptores de internet en India y el establecimiento de un centro de diseño Wi-Fi en Chennai ilustran el papel en evolución de la región como centro de ingeniería y consumidor de alto volumen.

América del Norte mantiene un papel de liderazgo en los despliegues empresariales, aprovechando la apertura temprana de la FCC de toda la banda de 6 GHz. Los patrones de trabajo híbrido mantienen una demanda sólida de puntos de acceso con funciones de asignación dinámica de canales. Los proveedores de servicios incluyen pasarelas Wi-Fi 7 gestionadas en paquetes de fibra de gigabit para reducir la rotación de clientes y diferenciarse más allá de los niveles de velocidad. El mercado de chipsets Wi-Fi se beneficia de una sólida financiación del sector privado que respalda las rápidas transiciones de generación cuando los modelos de costo total de propiedad justifican las ganancias de productividad. Europa experimenta una adopción acelerada de Wi-Fi 7 entre los operadores de banda ancha que se preparan para servicios multi-gigabit de 8 Gbps. Los esfuerzos de la CEPT para autorizar la banda superior de 6 GHz duplicarían los canales disponibles y fomentarían un rendimiento de gigabit simétrico en las áreas metropolitanas densamente pobladas. Mientras tanto, América del Sur, Oriente Medio y África ofrecen crecimiento en mercados emergentes a medida que los chipsets Wi-Fi 6 de costo reducido migran hacia teléfonos inteligentes de mercado masivo y pasarelas inalámbricas fijas que cierran las brechas de conectividad rural. La diversidad de asignación de espectro en estas regiones complica la alineación global de SKU, pero las certificaciones basadas en estándares minimizan el riesgo de interoperabilidad para los fabricantes de equipos originales multinacionales.

Panorama Competitivo

El mercado de chipsets Wi-Fi muestra una concentración moderada. Qualcomm, Broadcom y MediaTek dominan en virtud de sus carteras de extremo a extremo que abarcan teléfonos inteligentes, PC, CPE y módulos IoT. El acceso a la capacidad de fundición por debajo de 6 nm permite a estas empresas introducir silicio Wi-Fi 7 con motores de red en chip integrados que descargan las tareas de calidad de servicio. Qualcomm se asoció con STMicroelectronics para combinar Wi-Fi, Bluetooth y Thread en microcontroladores STM32, apuntando a una base instalada de más de 80.000 millones de dispositivos IoT para 2028.[5]Fuente: Qualcomm, "Qualcomm y STMicroelectronics establecen una colaboración estratégica en IoT inalámbrico," qualcomm.com Intel integra Wi-Fi 7 en las plataformas vPro, posicionando los equipos de escritorio y portátiles para mejoras de enlace ascendente 5 veces superiores a Wi-Fi 6E.

NXP persigue la especialización vertical en el sector automotriz, enfatizando la calificación AEC-Q100 y los sistemas de gestión de baterías asistidos por UWB para asegurar victorias de diseño en vehículos conectados. Proveedores como CEVA licencian bloques de propiedad intelectual Wi-Fi 6 a startups fabless regionales, reduciendo las barreras para los fabricantes de equipos originales de teléfonos inteligentes chinos que buscan hojas de ruta de conectividad propias. Los proveedores de componentes con líneas de módulos de front-end propias obtienen ventajas de margen porque los costos de los módulos de front-end aumentan en paralelo con los filtros de coexistencia de 6 GHz.

La intensidad competitiva aumenta en el IoT industrial de bajo consumo, donde Wi-Fi HaLow crea oportunidades en espacios en blanco. Las startups introducen SoC de sub-GHz que integran controladores de sensores y amplificadores de potencia en un único chip para reducir la lista de materiales. Aun así, los contratos de alto volumen van a parar a los actores establecidos con sólidos programas de cumplimiento de la cadena de suministro exigidos por los fabricantes de equipos originales industriales globales. Las carteras de patentes que cubren la formación de haces y la programación MLO siguen siendo activos clave de negociación en las negociaciones de licencias cruzadas, lo que influye en las estructuras de regalías en todo el ecosistema.

Líderes de la Industria de Chipsets Wi-Fi

-

Qualcomm Technologies Inc.

-

Broadcom Inc.

-

MediaTek Inc.

-

Intel Corporation

-

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Intel presentó su sistema en chip Xeon 6 en el MWC 2025, con una capacidad RAN 2,4 veces mayor y ocho puertos Ethernet integrados que ofrecen hasta 200 Gbps de rendimiento agregado para cargas de trabajo de RAN virtual.

- Febrero de 2025: CEVA licenció su propiedad intelectual de alto rendimiento Ceva-Waves Wi-Fi 6 a WUQI Microelectronics para el chip combinado WQ9201 dirigido a teléfonos inteligentes, tabletas y televisores.

- Enero de 2025: onsemi completó su adquisición por 115 millones de USD de la cartera de JFET de carburo de silicio de Qorvo, ampliando las ofertas de semiconductores de potencia para centros de datos, vehículos eléctricos e impulsores industriales.

- Enero de 2025: Honeywell y NXP ampliaron su colaboración para codesarrollar aviónica mejorada con IA que incorpora procesadores NXP i.MX 8 para pantallas de cabina de próxima generación.

Alcance del Informe Global del Mercado de Chipsets Wi-Fi

Un chipset Wi-Fi es un conjunto de circuitos integrados diseñados para habilitar la comunicación inalámbrica en dispositivos como portátiles, teléfonos inteligentes, tabletas y otros equipos electrónicos. Estos chipsets son esenciales para facilitar la conexión a redes Wi-Fi, lo que permite a los dispositivos acceder a internet sin cables físicos. El mercado se define por los ingresos generados a través de las ventas de chipsets Wi-Fi ofrecidos por los distintos actores del mercado.

El chipset Wi-Fi está segmentado por estándar (Wi-Fi 4, Wi-Fi 5 (802.11ac), Wi-Fi 6 y Wi-Fi 6E (802.11ax), Wi-Fi 7 (802.11be), otros (Wi-Fi 8 y otros estándares más antiguos como 802.11g, 802.11a, etc.)), por configuración MIMO (MU-MIMO, SU-MIMO), por aplicación de dispositivo (teléfonos inteligentes, tabletas, equipos de escritorio, portátiles, enrutador Wi-Fi y pasarela de banda ancha, TV, IoT, sistemas de infoentretenimiento (automotriz), otros (drones, dispositivos de juego, etc.)), por usuario final (residencial (incluye electrónica de consumo), empresarial (incluye redes), industrial, automotriz, gobierno y sector público, médico, otros (educación, espacios comerciales, etc.)), por geografía (América del Norte, Europa, Asia-Pacífico, resto del mundo). El informe ofrece previsiones y tamaño del mercado en valor (USD) y volumen (unidades) para todos los segmentos anteriores.

| Wi-Fi 4 |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 y 6E (802.11ax) |

| Wi-Fi 7 (802.11be) |

| Otros Estándares (Wi-Fi 8, Más Antiguos) |

| MU-MIMO |

| SU-MIMO |

| Teléfonos Inteligentes |

| Tabletas |

| Equipos de Escritorio |

| Portátiles |

| Enrutador Wi-Fi y Pasarela de Banda Ancha |

| TV |

| IoT |

| Sistemas de Infoentretenimiento (Automotriz) |

| Otras Aplicaciones de Dispositivo (Drones, Dispositivos de Juego) |

| Residencial (Electrónica de Consumo) |

| Empresarial (Redes) |

| Industrial |

| Automotriz |

| Gobierno y Sector Público |

| Médico |

| Otros Usuarios Finales (Educación, Comercial) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Estándar | Wi-Fi 4 | ||

| Wi-Fi 5 (802.11ac) | |||

| Wi-Fi 6 y 6E (802.11ax) | |||

| Wi-Fi 7 (802.11be) | |||

| Otros Estándares (Wi-Fi 8, Más Antiguos) | |||

| Por Configuración MIMO | MU-MIMO | ||

| SU-MIMO | |||

| Por Aplicación de Dispositivo | Teléfonos Inteligentes | ||

| Tabletas | |||

| Equipos de Escritorio | |||

| Portátiles | |||

| Enrutador Wi-Fi y Pasarela de Banda Ancha | |||

| TV | |||

| IoT | |||

| Sistemas de Infoentretenimiento (Automotriz) | |||

| Otras Aplicaciones de Dispositivo (Drones, Dispositivos de Juego) | |||

| Por Usuario Final | Residencial (Electrónica de Consumo) | ||

| Empresarial (Redes) | |||

| Industrial | |||

| Automotriz | |||

| Gobierno y Sector Público | |||

| Médico | |||

| Otros Usuarios Finales (Educación, Comercial) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para las ventas globales de chipsets Wi-Fi hasta 2031?

Se prevé que el mercado de chipsets Wi-Fi se expanda a una CAGR del 6,12% de 2026 a 2031.

¿Qué región lidera actualmente la demanda de chipsets Wi-Fi?

Asia-Pacífico concentró el 43,05% de los envíos de 2025 y también es la región de más rápido crecimiento hasta 2031 con una CAGR del 7,46%.

¿Cómo afectará Wi-Fi 7 a las actualizaciones de redes empresariales?

Wi-Fi 7 triplica el ancho de canal disponible e introduce la Operación Multi-Enlace, lo que impulsa a las empresas a renovar sus parques de puntos de acceso para obtener mayor rendimiento y menor latencia.

¿Por qué los enrutadores y las pasarelas son el segmento de dispositivos de más rápido crecimiento?

Los despliegues de fibra hasta el hogar y las redes de malla impulsan la demanda de los operadores de pasarelas de triple radio, lo que resulta en una CAGR del 7,76% para esta categoría.

Última actualización de la página el: