Tamaño y Participación del Mercado de White Box Switch

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.49% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

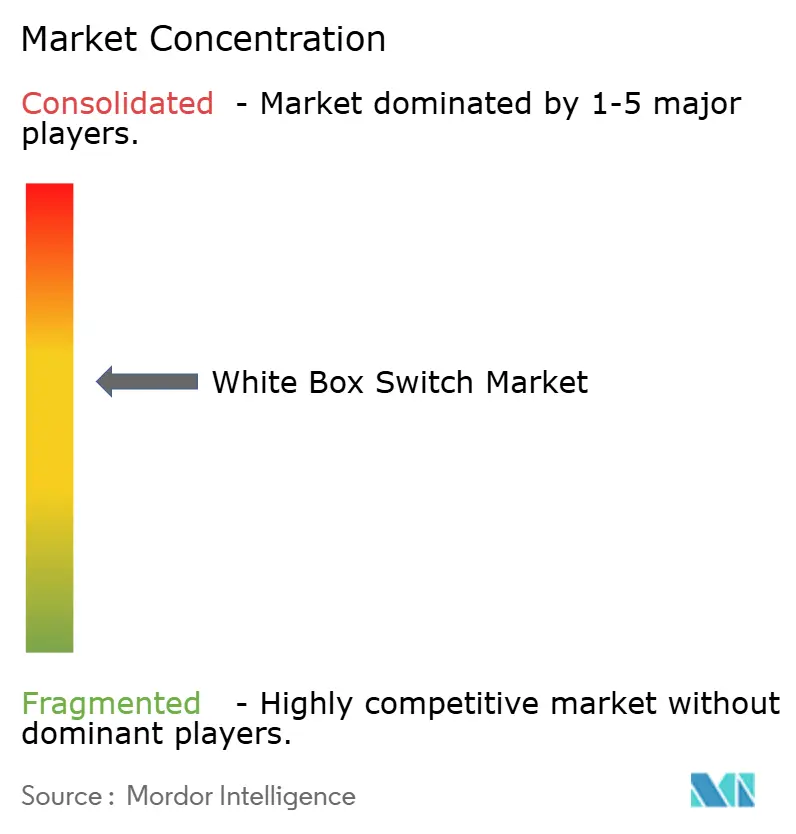

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de White Box Switch por Mordor Intelligence

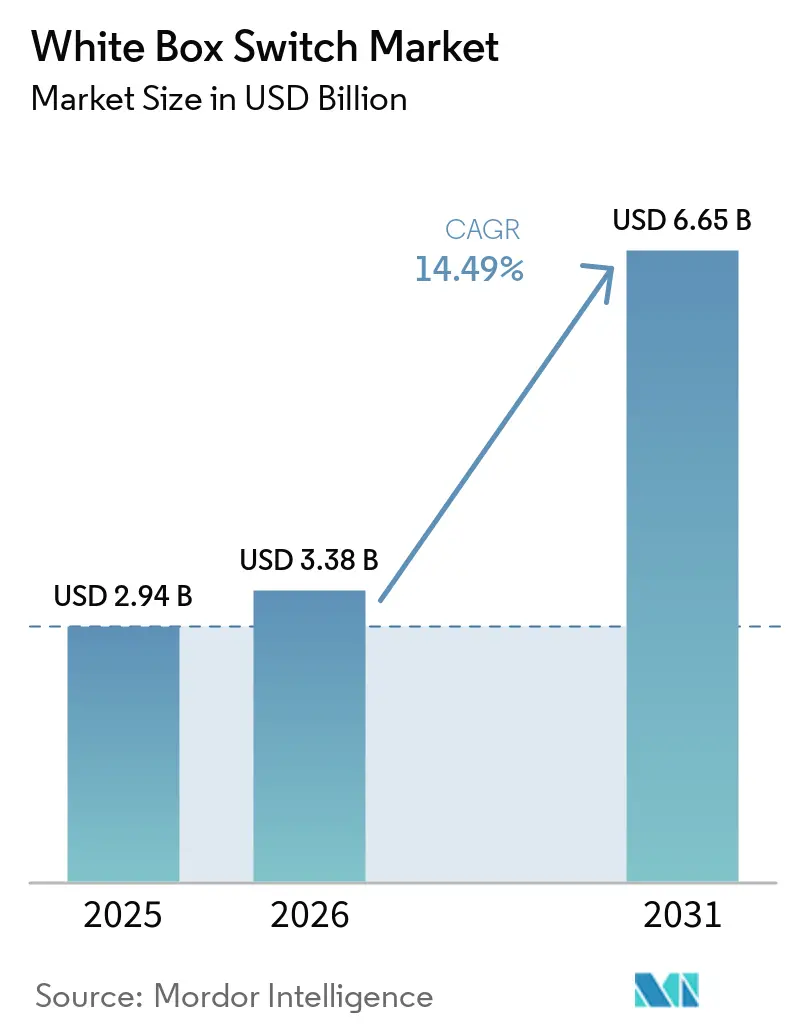

El tamaño del mercado de white box switch fue valorado en USD 2,94 mil millones en 2025 y se estima que crecerá desde USD 3,38 mil millones en 2026 hasta alcanzar USD 6,65 mil millones en 2031, a una CAGR del 14,49% durante el período de pronóstico (2026-2031). Los operadores de nube de hiperescala continan favoreciendo los diseños de silicio comercial porque las plataformas ofrecen ventajas de costo del 30-50% en relación con las ofertas integradas, mientras que los flujos de automatización reducen las ventanas de implementación de meses a semanas. La rápida estandarización del Ethernet de 800 gigabits y la disponibilidad de ASICs de 102,4 terabits han desplazado el liderazgo en rendimiento de los chasis propietarios, reforzando la capacidad de los proveedores ODM para ganar contratos de tejido de inteligencia artificial de alta densidad. Las construcciones en Asia-Pacífico se están acelerando, y los ODMs están expandiendo sus instalaciones de fabricación en Vietnam y Malasia para mitigar el riesgo geopolítico. Los ingresos por servicios están aumentando a medida que las empresas sin talento en DevOps buscan modelos de integración llave en mano que reduzcan el riesgo de las redes desagregadas.

Conclusiones Clave del Informe

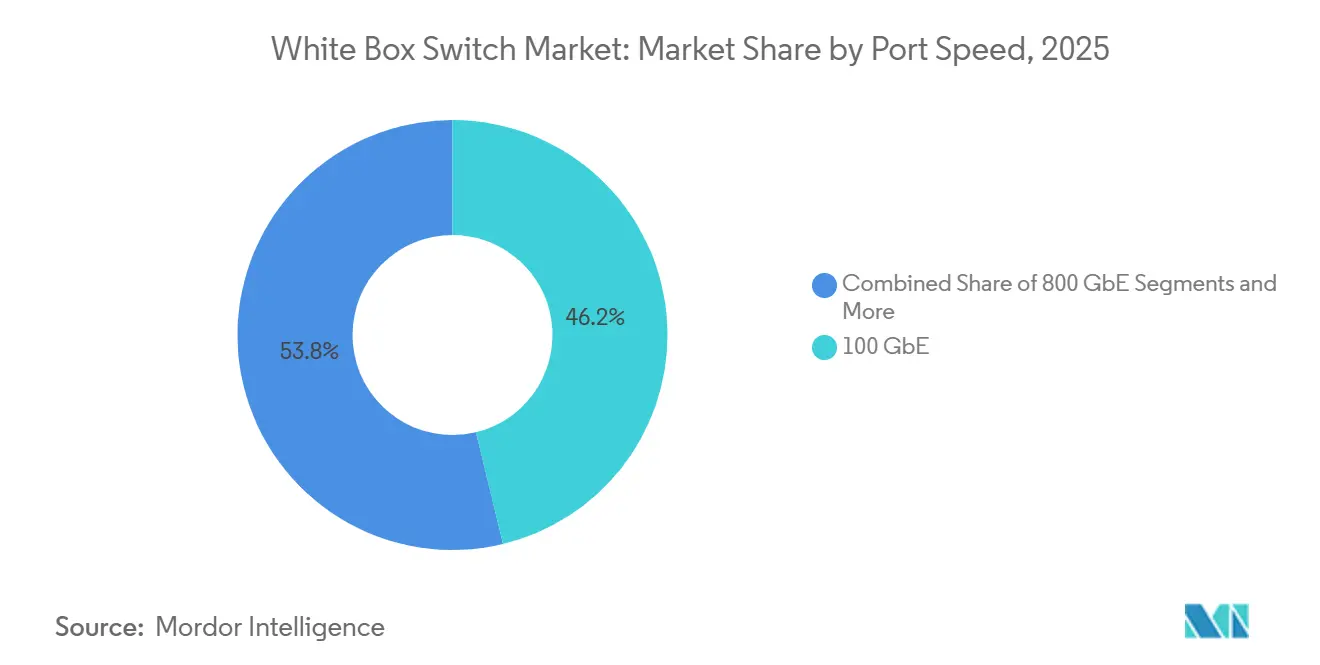

- Por velocidad de puerto, el Ethernet de 100 gigabits lideró con una participación del 46,23% del mercado de white box switch en 2025; se proyecta que el Ethernet de 800 gigabits se expanda a una CAGR del 26,24% hasta 2031.

- Por capa de switch, las plataformas de acceso representaron el 39,62% del mercado de white box switch en 2025, mientras que se pronostica que los switches de núcleo crezcan a una CAGR del 15,83% entre 2026 y 2031.

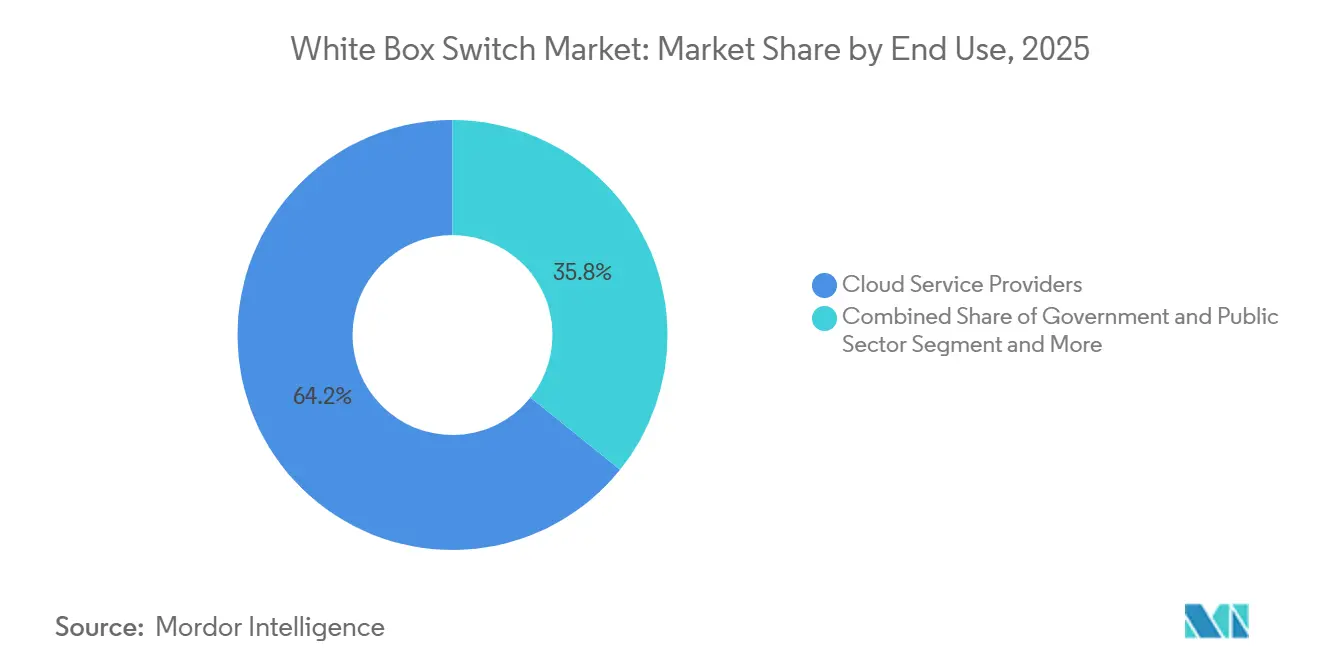

- Por industria de usuario final, los proveedores de servicios en la nube comandaron el 64,23% de la participación de ingresos en 2025; el Sector Gubernamental y Público es el segmento de más rápido crecimiento, con una CAGR del 18,23% hasta 2031.

- Por entorno de implementación, las instalaciones de hiperescala mantuvieron una participación del 62,32% en 2025, aunque los sitios de borde avanzan a una CAGR del 18,83% durante el mismo período.

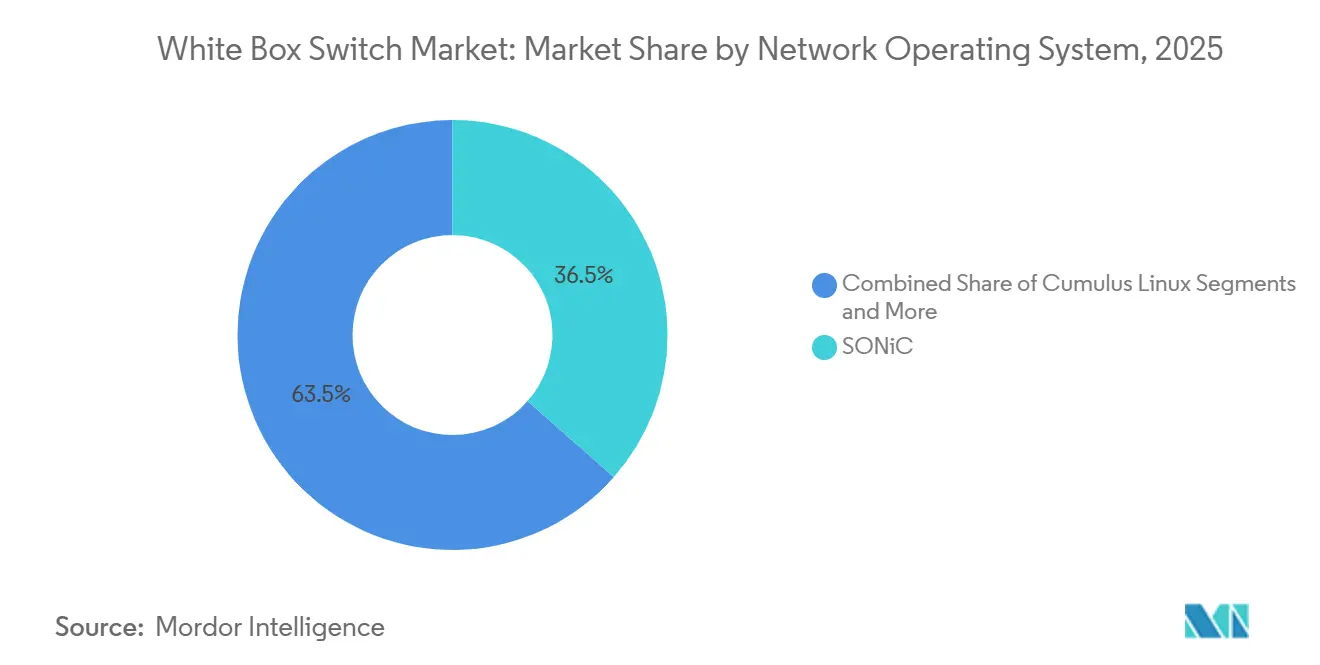

- Por sistema operativo de red, SONiC capturó una participación del 36,49% en 2025 y está proyectado para crecer a una CAGR del 19,41% hasta 2031.

- Por componente, el hardware representó el 65,43% de los ingresos de 2025, mientras que los servicios se están expandiendo a una CAGR del 16,23% hasta 2031.

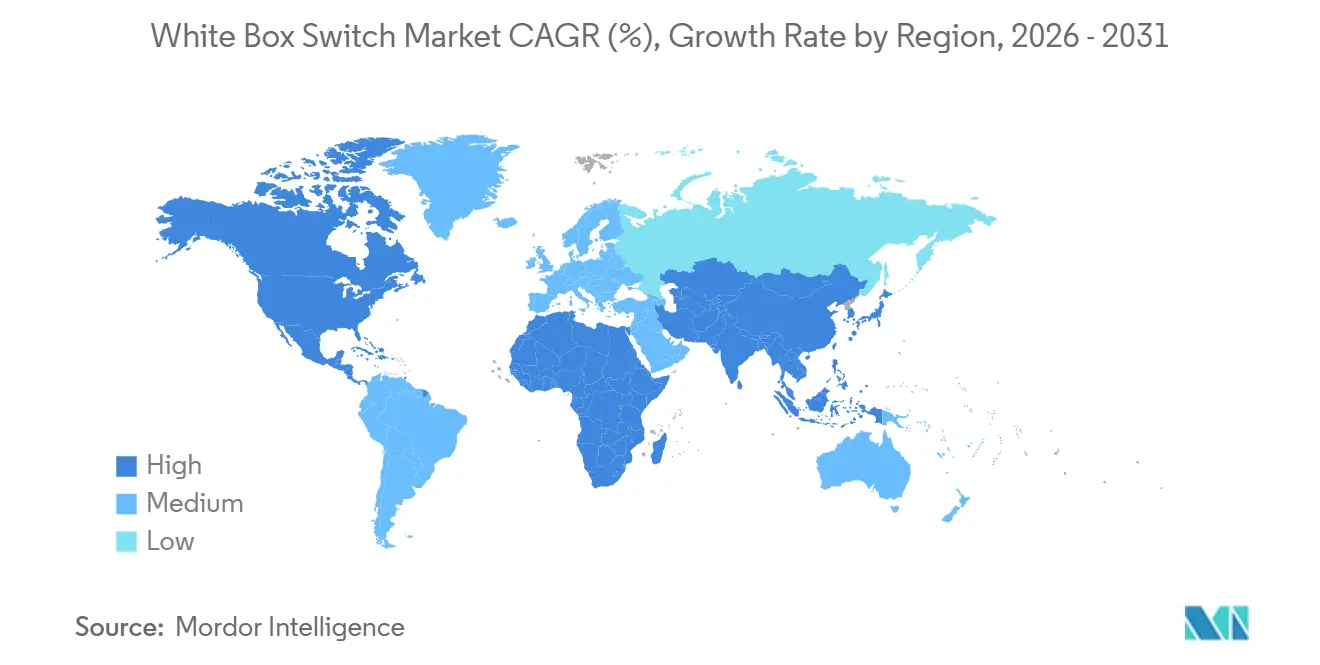

- Por geografía, América del Norte retuvo una participación del 39,47% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de White Box Switch

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansión de Centros de Datos de Hiperescala | +4.20% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición a Velocidades de Puerto Ethernet de 400G y 800G | +3.80% | Global, liderado por clústeres de hiperescala de América del Norte | Corto plazo (≤ 2 años) |

| Optimización de Costos mediante la Desagregación de Hardware y Software | +2.60% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático Demandan Tejidos de Baja Latencia | +2.10% | Centros de inteligencia artificial de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Objetivos de Sostenibilidad que Impulsan la Conmutación Energéticamente Eficiente | +1.10% | Europa y América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Maduración del Ecosistema NOS de Código Abierto | +0.70% | Global, acelerándose en empresas y telecomunicaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Centros de Datos de Hiperescala

Los hiperescaladores como Meta, Google, Microsoft y Amazon continúan implementando chasis de switch de especificación propia fabricados por ODMs a escala, eliminando las primas de marca de los OEM y permitiendo ciclos de actualización de diseño más rápidos de 18 a 24 meses alineados con las hojas de ruta de silicio. Los programas de gasto de capital que ingresan a 2026 asignan decenas de miles de millones de dólares (USD decenas de miles de millones) hacia la construcción de clústeres de inteligencia artificial, cada uno demandando miles de puertos de columna vertebral de 800 GbE para soportar tejidos de alto ancho de banda y baja latencia. Los ODMs que integran óptica y soportan enfriamiento líquido aseguran acceso prioritario al suministro avanzado de ASIC, acortando los plazos de comercialización y mejorando la captura de margen. Al mismo tiempo, se proyecta que la capacidad de Asia-Pacífico supere a América del Norte para 2030, lo que lleva a los proveedores a expandir sus instalaciones de fabricación en Vietnam e India. Esta diversificación reduce el riesgo de concentración en la cadena de suministro y estabiliza los plazos de entrega en medio de incertidumbres geopolíticas y comerciales.[1]Cushman and Wakefield, "Mercado de Centros de Datos de Asia-Pacífico," cushmanwakefield.com

Transición a Velocidades de Puerto Ethernet de 400G y 800G

La ratificación del IEEE 802.3df en 2024 eliminó la incertidumbre de estándares para las implementaciones de 800 GbE, acelerando las hojas de ruta de los proveedores de ASIC hacia dispositivos de clase 102,4 Tbps dentro de una ventana de muestreo de 12 meses. Los hiperescaladores priorizan las actualizaciones de la capa de columna vertebral, en cascada con silicio de 400 GbE hacia niveles de hoja que anteriormente operaban a 100 GbE, optimizando así el costo por bit en los tejidos. Se espera que los chasis con enfriamiento líquido sean comercializados para 2026 para soportar densidades de bastidor que se aproximan a 30 kW, mientras que la óptica conectable lineal reduce el consumo de energía del módulo en aproximadamente un 50%, mejorando la eficiencia energética general. Al mismo tiempo, los tiempos de entrega de los puertos OSFP se han comprimido a alrededor de 16 semanas, lo que permite una sincronización más estrecha entre los despliegues de tejido de red y los despliegues de clústeres de GPU. Los OEM establecidos ofrecen cada vez más sistemas compatibles con SONiC, lo que indica que la diferenciación de rendimiento está convergiendo hacia modelos de hardware abiertos y desagregados.[2]Broadcom, "Informe de Óptica Ultra Tomahawk," broadcom.com

Optimización de Costos mediante la Desagregación de Hardware y Software

La desvinculación del hardware y el software reduce el gasto de capital hasta en un 50% a medida que las economías de escala del silicio comercial se trasladan a los compradores. Los operadores implementan distribuciones de SONiC comunitarias o comerciales, adquieren óptica de forma independiente y actualizan el software en switches de uso general cada 6 meses sin ciclos completos de reemplazo de hardware. Los estudios de caso empresariales de 2025 indican períodos de recuperación de la inversión de menos de 90 días, impulsados por el aprovisionamiento automatizado que reemplaza la configuración manual basada en CLI. La interoperabilidad de ASIC de múltiples proveedores limita la dependencia de un único proveedor y permite a los equipos de adquisición optimizar los precios trimestralmente. Aunque los integradores de sistemas capturan valor al abordar las brechas de capacidad, el costo total de propiedad durante 5 años sigue siendo materialmente inferior al de las pilas propietarias, reforzando la adopción sostenida de arquitecturas de conmutación de white box.[3]Edgecore Networks, "Hoja de Datos AIS1600-64O," edgecore.com

Las Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático Demandan Tejidos de Baja Latencia

Los clústeres de entrenamiento de inteligencia artificial requieren ancho de banda sin bloqueo en miles de GPU, donde los objetivos de latencia de submicrosegundos superan los límites de las arquitecturas tradicionales de tres niveles. Los white box switches abordan esto al soportar ECN consciente de la congestión y telemetría en banda, lo que permite un rendimiento determinista a escala. Los proveedores de ASIC ahora incorporan capacidades específicas de inteligencia artificial, como la aceleración RoCEv2, directamente en el silicio de conmutación, reduciendo la dependencia del procesamiento externo de NIC y mejorando la eficiencia de extremo a extremo. Los hiperescaladores publican arquitecturas de referencia abiertas que los ODMs comercializan rápidamente, comprimiendo los ciclos de validación e implementación. Los operadores de telecomunicaciones están adoptando modelos similares a medida que la desagregación de RAN aumenta la demanda de inferencia en el borde con requisitos de latencia de retorno por debajo de 10 milisegundos. En consecuencia, los tejidos de baja latencia y alto rendimiento han pasado de ser un requisito de nicho a un impulsor principal de la demanda en el mercado de white box switch.[4]Deutsche Telekom, "Plan de Expansión de Open RAN," telekom.com

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complejidad de Integración y Operativa para los Equipos de Red | -1.80% | Global, aguda en empresas que carecen de madurez en DevOps | Corto plazo (≤ 2 años) |

| Soporte de Proveedor Limitado y Ecosistema de Garantía | -1.30% | Global, concentrado en empresas del mercado medio | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro del Silicio Comercial | -0.90% | Global, episódica durante restricciones de asignación | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad en Entornos de Redes Abiertas | -0.60% | América del Norte y Europa, sectores regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración y Operativa para los Equipos de Red

Las implementaciones de white box desplazan las operaciones de red de los flujos de trabajo basados en CLI hacia Linux, la contenedorización y pilas de automatización como Docker y los flujos de CI/CD, creando una brecha de habilidades no trivial. Los primeros adoptantes destacan curvas de aprendizaje pronunciadas al depurar funciones de enrutamiento en contenedores o mantener capas de Interfaz de Abstracción de Switch, lo que aumenta el riesgo operativo durante los despliegues iniciales. Las distribuciones comerciales de SONiC proporcionan soporte y herramientas, pero no compensan completamente la resistencia cultural en organizaciones que carecen de madurez en DevOps. La adopción fuera de los entornos de hiperescala sigue siendo limitada, ya que las empresas más pequeñas prefieren soluciones de red integradas con menor complejidad operativa. Aunque los programas de capacitación y los servicios gestionados mitigan parcialmente estos desafíos, el rápido ritmo de lanzamiento de funciones obliga a los equipos a gestionar actualizaciones continuas, que muchos consideran como una carga operativa incremental en lugar de ganancias netas de eficiencia.

Soporte de Proveedor Limitado y Ecosistema de Garantía

Las arquitecturas desagregadas dividen la responsabilidad entre los proveedores de hardware ODM, los proveedores de NOS y los proveedores de óptica, creando rutas de escalada de múltiples partes que complican el aislamiento de fallas y extienden el tiempo medio de resolución. Los canales de soporte comunitario ofrecen orientación pero carecen de acuerdos de nivel de servicio ejecutables, lo que lleva a las empresas con requisitos de disponibilidad las 24 horas del día, los 7 días de la semana a favorecer los modelos de soporte integrado. En sectores regulados como los servicios públicos y la defensa, las brechas de certificación requieren validación de terceros, lo que aumenta el costo y los plazos de implementación. Los OEM establecidos capitalizan esto promoviendo la responsabilidad de un único proveedor y estructuras de soporte integradas. Las distribuciones comerciales de SONiC mitigan parcialmente la fragmentación a través del soporte de nivel empresarial, aunque los compradores del mercado medio continúan equilibrando los ahorros de costos frente al riesgo operativo, lo que modera la adopción en el mercado de white box switch.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Velocidad de Puerto: Impulso Hacia el Ethernet de 800 Gigabits

El nivel de 100 GbE retuvo una participación de ingresos del 46,23% en 2025, reflejando su base instalada en tejidos de centros de datos empresariales y heredados, pero el impulso está cambiando rápidamente hacia arquitecturas de mayor ancho de banda. Se proyecta que el mercado de white box switch para 800 GbE crezca a una CAGR del 26,24% entre 2026 y 2031, respaldado por la comercialización de ASICs de 102,4 Tbps que permiten configuraciones densas de columna vertebral OSFP de 64 puertos. Estas plataformas cumplen con los requisitos de rendimiento y latencia de los clústeres de inteligencia artificial mientras mantienen un costo competitivo por bit. A medida que los hiperescaladores priorizan tejidos escalables sin bloqueo, el 800 GbE pasa de la implementación temprana a la adopción en volumen, desplazando las rutas de actualización intermedias.

Esta aceleración comprime los ciclos de actualización tradicionales, con operadores que cada vez más omiten las actualizaciones de hoja de 400 GbE y se mueven directamente a capas de columna vertebral de 800 GbE para alinearse con el escalado de cargas de trabajo de inteligencia artificial. El aumento resultante en la demanda fortalece los volúmenes de silicio comercial y mejora la economía del ecosistema. La óptica conectable lineal energéticamente eficiente reduce el consumo de energía del módulo, reduciendo directamente el gasto operativo, mientras que los chasis con enfriamiento líquido eliminan las restricciones térmicas en bastidores que superan los 30 kW, lo que permite una mayor densidad de puertos. Los proveedores ya están prevalidando diseños de referencia para estas arquitecturas, acortando los plazos de implementación y acelerando un rápido cambio hacia la conmutación de próxima generación de alta velocidad en entornos de white box.

Por Capa de Switch: Las Actualizaciones de Núcleo Superan los Volúmenes de Acceso

Las plataformas de acceso representaron el 39,62% de los ingresos en 2025, reflejando su amplio despliegue en entornos de campus empresarial y borde, pero el crecimiento está cambiando hacia capas de núcleo de mayor valor. Se proyecta que los switches de núcleo se expandan a una CAGR del 15,83% a medida que los hiperescaladores rediseñan las arquitecturas de columna vertebral en torno a 800 GbE y los puertos emergentes de 1,6 Tbps. Estas actualizaciones aumentan la participación de la capa de núcleo al consolidar múltiples chasis heredados en sistemas menos numerosos pero de mayor densidad, mejorando la eficiencia de espacio y energía. Como resultado, la asignación de capital está avanzando hacia arriba en la jerarquía de red, donde las ganancias de rendimiento influyen directamente en la escalabilidad de las cargas de trabajo y las aplicaciones sensibles a la latencia.

Al mismo tiempo, el conjunto de funciones empresariales en expansión de SONiC, incluido el soporte de PVST+ y 802.1X, está permitiendo una penetración gradual en los casos de uso de la capa de acceso, lo que permite a los ODMs introducir switches PoE de 1 GbE basados en Marvell rentables para implementaciones en campus. Sin embargo, la priorización del presupuesto sigue sesgada hacia la infraestructura impulsada por inteligencia artificial, donde los tejidos de columna vertebral sin bloqueo ofrecen el mayor rendimiento e impacto económico. En consecuencia, si bien la adopción en la capa de acceso amplía el mercado direccionable, la mayor parte del crecimiento incremental de ingresos se concentra en la conmutación de núcleo, reforzando su importancia estratégica en el mercado de white box switch.

Por Industria de Usuario Final: La Nube Sigue Dominando, las Telecomunicaciones de Borde en Ascenso

Los proveedores de servicios en la nube representaron el 64,23% de los ingresos en 2025, manteniendo un dominio claro en el mercado de white box switch a través de modelos de adquisición impulsados por escala y ciclos rápidos de actualización de infraestructura. Sus inversiones se concentran en clústeres de inteligencia artificial, computación en la nube y tejidos de centros de datos de alto rendimiento, donde la conmutación desagregada ofrece eficiencia de costos y flexibilidad. Estos operadores continúan dictando los volúmenes de producción de ODM e influyen en las hojas de ruta de silicio, particularmente para implementaciones de 400 GbE y 800 GbE. Como resultado, la demanda de los hiperescaladores sigue siendo el ancla principal de ingresos, asegurando un crecimiento de referencia estable mientras acelera la adopción de arquitecturas de próxima generación de alto ancho de banda en redes de centros de datos globales.

En contraste, el gobierno y el sector público están emergiendo como el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 18,23% hasta 2031. Los programas nacionales de infraestructura digital, las iniciativas de nube soberana y las crecientes inversiones en redes seguras y escalables para defensa y servicios públicos respaldan el crecimiento. La adopción está impulsada además por los requisitos de optimización de costos y la necesidad de reducir la dependencia de proveedores propietarios. Aunque los volúmenes siguen siendo menores que los de los hiperescaladores, cada implementación contribuye a una validación más amplia del mercado y a la aceptación regulatoria. Esta tendencia diversifica las fuentes de demanda, fortalece la resiliencia del mercado a largo plazo y amplía la adopción más allá de los entornos de nube puramente comerciales.

Por Entorno de Implementación: Las Construcciones en el Borde se Aceleran

Los centros de datos de hiperescala representaron el 62,32% de los envíos en 2025, reflejando su continuo dominio en impulsar la demanda de volumen de white box switches a través de implementaciones centralizadas a gran escala. Estos entornos priorizan arquitecturas de hoja de columna vertebral de alta densidad optimizadas para cargas de trabajo de inteligencia artificial y nube, donde la eficiencia de costos y la escalabilidad son críticas. Sin embargo, los cambios estructurales en la entrega de aplicaciones están redistribuyendo el crecimiento incremental hacia la infraestructura distribuida. Se proyecta que los sitios de borde se expandan a una CAGR del 18,83% de 2026 a 2031, impulsados por casos de uso sensibles a la latencia y requisitos regulatorios en torno a la soberanía de datos. Esto está acelerando el despliegue de switches compactos y robustecidos de 100 GbE y 400 GbE en ubicaciones metropolitanas y regionales.

A medida que las arquitecturas evolucionan, los modelos de hoja de columna vertebral se están adaptando a huellas más pequeñas, con implementaciones que se reducen a tan solo 6 bastidores mientras conservan las ventajas de rendimiento y costo. Esto permite que la economía del white box se extienda más allá de los entornos de hiperescala hacia escenarios de borde. Los proveedores están agrupando cada vez más servidores habilitados con DPU con plataformas de conmutación compactas, creando soluciones integradas adaptadas para operadores de telecomunicaciones y redes de distribución de contenido. Estas ofertas convergentes simplifican la implementación y mejoran la eficiencia de las cargas de trabajo en el borde, reforzando la creciente importancia del borde como impulsor de demanda complementario en el mercado de white box switch.

Por Sistema Operativo de Red: SONiC Extiende su Liderazgo

SONiC representó una participación del 36,49% en 2025, estableciéndose como el sistema operativo de red líder dentro del ecosistema de white box switch, con variantes comerciales proyectadas para crecer a una CAGR del 19,41%. Su expansión está respaldada por mejoras de nivel empresarial, incluido el soporte para protocolos como PVST+ y 802.1X, así como soporte respaldado por proveedores las 24 horas del día, los 7 días de la semana que aborda las preocupaciones de confiabilidad y operativas. Estos desarrollos reducen la brecha de funciones percibida frente a las ofertas de NOS propietarias y hacen que SONiC sea cada vez más viable para entornos de producción más allá de las implementaciones de hiperescala. Como resultado, las soluciones basadas en SONiC están capturando una porción creciente de la demanda incremental en el mercado de white box switch.

Las plataformas NOS competidoras están reduciendo su posicionamiento y perdiendo amplitud. Cumulus Linux se ha alineado estrechamente con los ecosistemas de silicio de NVIDIA, limitando su flexibilidad entre proveedores, mientras que alternativas como Pica8 y DENT se centran en casos de uso de nicho o especializados con mercados direccionables más pequeños. En paralelo, los entornos de TI empresariales están cambiando hacia arquitecturas basadas en contenedores y microservicios, donde el diseño modular y basado en contenedores de SONiC se alinea con las prácticas más amplias de DevOps. Esta compatibilidad arquitectónica fortalece su trayectoria de adopción, posicionando a SONiC como la capa de software predeterminada para plataformas de redes desagregadas durante el período de pronóstico.

Por Componente: Los Servicios Ganan Impulso

El hardware representó el 65,43% del gasto total en 2025, reflejando su papel como el componente de costo principal en las implementaciones de white box switch, particularmente en entornos de hiperescala y centros de datos. Sin embargo, se proyecta que los servicios crezcan a una CAGR del 16,23% a medida que las empresas dependen cada vez más de la experiencia de terceros para la integración, implementación y gestión continua. Esta tendencia está impulsada por la complejidad operativa de las arquitecturas desagregadas y la escasez de habilidades internas. La evidencia de implementaciones en el mercado medio muestra períodos de recuperación de la inversión tan bajos como 88 días, incluso después de tener en cuenta los costos de consultoría, reforzando la eficiencia de costos y el rápido retorno de la inversión asociados con la adopción del white box.

Con el tiempo, los servicios se están convirtiendo en una capa de valor crítica que compensa la mercantilización del hardware y estabiliza los flujos de ingresos de los proveedores. Ofertas como la gestión del ciclo de vida, las actualizaciones de NOS, la monitorización y la telemetría avanzada están creando modelos de ingresos recurrentes que se extienden más allá de las ventas iniciales de hardware. Estas capacidades mejoran el rendimiento de la red y reducen el tiempo de inactividad, aumentando la dependencia del cliente en los proveedores de servicios gestionados. Como resultado, los proveedores están cambiando hacia modelos de negocio híbridos que combinan hardware de bajo margen con servicios de mayor margen, mejorando la rentabilidad general y asegurando una generación de ingresos más predecible en el mercado de white box switch.

Análisis Geográfico

América del Norte representó el 39,47% de la demanda en 2025, anclada por clústeres de centros de datos de hiperescala en Virginia, Oregón e Iowa, que continúan impulsando implementaciones de alto volumen de white box switches. Los planes de gasto de capital superan los USD 60 mil millones en 2026, dirigidos en gran medida hacia la infraestructura de inteligencia artificial que requiere capas de columna vertebral de 800 GbE y entornos de bastidor con enfriamiento líquido para sostener cargas de cómputo de alta densidad. En paralelo, la adopción empresarial se está expandiendo gradualmente, con sectores como los servicios financieros y los medios de comunicación pilotando tejidos basados en SONiC para reducir los costos de licencias de software y mejorar la flexibilidad operativa. Esta combinación de dominio de hiperescala y adopción empresarial incremental refuerza la posición de América del Norte como el principal contribuyente de ingresos en el mercado de white box switch.

Asia-Pacífico es la región de más rápido crecimiento, proyectada para expandirse a una CAGR del 15,21%, respaldada por fuertes incentivos gubernamentales para la infraestructura digital y la aceleración del despliegue de 5G en las principales economías. Las políticas de localización de datos y el aumento de la adopción de la nube están impulsando la demanda de capacidad de centros de datos regionales, con la colocación gestionada que se espera supere los 23.900 MW para 2030, superando a los Estados Unidos. A nivel de oferta, los ODMs con sede en Taiwán están expandiendo la fabricación hacia Vietnam y Malasia para aprovechar las ventajas de costos, los incentivos fiscales y la diversificación geopolítica. Esta capacidad de producción localizada reduce los tiempos de entrega y fortalece la resiliencia de la cadena de suministro, permitiendo una adopción más rápida de soluciones de conmutación de white box tanto en mercados de hiperescala como en mercados empresariales emergentes.

El crecimiento de Europa está moldeado por las prioridades regulatorias y de sostenibilidad, así como por las iniciativas de transformación de red impulsadas por las telecomunicaciones. Los operadores están priorizando plataformas de conmutación de 400 GbE energéticamente eficientes combinadas con óptica conectable lineal, que pueden reducir el consumo de energía hasta en un 30% y alinearse con los objetivos regionales de reducción de carbono. Los programas de Open RAN están acelerando aún más la adopción de redes desagregadas a medida que los operadores buscan la diversificación de proveedores y el control de costos. La financiación respaldada por el gobierno en países como el Reino Unido y Alemania está apoyando la transición hacia modelos de infraestructura abierta. Mientras tanto, las regiones emergentes, incluidas América del Sur, Oriente Medio y África, se encuentran en etapas tempranas de adopción pero están viendo un aumento de implementaciones piloto, lo que indica una expansión gradual del mercado de white box switch más allá de las geografías establecidas.

Panorama Competitivo

El mercado de white box switch sigue siendo moderadamente fragmentado, con ODMs líderes como Accton, Quanta Cloud Technology, Celestica, Foxconn y Delta compitiendo principalmente en escala de fabricación, eficiencia de la cadena de suministro y acceso prioritario al silicio comercial en lugar de diferenciación de marca. Celestica ha establecido una tracción temprana en los tejidos de inteligencia artificial de 800 GbE al alinear los ciclos de lanzamiento de productos con los plazos de implementación de los hiperescaladores, lo que permite una comercialización más rápida de las plataformas de prxima generación. La ventaja competitiva está, por lo tanto, impulsada por los diseños ganadores y la disponibilidad de silicio, mientras que la dinámica de precios sigue estrechamente vinculada a la economía de volumen y la ejecución operativa.

El enfoque estratégico está cambiando hacia la óptica co-empaquetada y las arquitecturas con enfriamiento líquido que reducen el consumo de energía a nivel de bastidor en más del 30% y permiten una mayor densidad de puertos en implementaciones centradas en inteligencia artificial. Delta ha introducido un switch de óptica co-empaquetada de 51,2 Tbps, mientras que Foxconn apunta a la producción en masa de 10.000 unidades para el tercer trimestre de 2026, lo que indica un escalado temprano de diseños avanzados. En la capa de software, proveedores como Aviz Networks y Arrcus están capturando valor a través de la orquestación, la automatización y los servicios de ciclo de vida, desplazando los grupos de margen del hardware mercantilizado. El G300 de Cisco, una plataforma de 1,6 Tbps habilitada para SONiC, señala la adaptación de los titulares a los modelos desagregados y confirma la paridad de rendimiento con los sistemas integrados.

De cara al futuro, se espera que la diferenciación se centre en las arquitecturas de plano de datos programables y la integración con DPUs para la descarga específica de cargas de trabajo, particularmente en los casos de uso de telemetría de inteligencia artificial y enrutamiento de segmentos. Los proveedores que aseguran acceso temprano a nodos ASIC avanzados y ofrecen modelos de soporte integrados están posicionados para consolidar participación entre los compradores empresariales y de telecomunicaciones que buscan reducir el riesgo operativo. Al mismo tiempo, las barreras de entrada a nivel de hardware siguen siendo manejables, lo que permite a los proveedores especializados capturar oportunidades de nicho combinando diseños robustecidos con pilas de NOS personalizadas, manteniendo la intensidad competitiva y la innovación continua.

Líderes de la Industria de White Box Switch

-

Accton Technology Corporation

-

Quanta Cloud Technology Inc.

-

Hon Hai Precision Industry Co., Ltd.

-

Celestica Inc.

-

Delta Electronics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cisco introdujo el switch G300 con un rendimiento de 102,4 terabits, 64 puertos de 1,6 terabits y soporte nativo de SONiC, reforzando la competitividad del hardware abierto.

- Abril de 2026: Lanner Electronics presentó los servidores AstraEdge AI-RAN que integran GPU Nvidia L40S y DPUs BlueField-3 para inferencia de inteligencia artificial en el borde en implementaciones de Open RAN.

- Febrero de 2026: Broadcom comenzó los envíos en volumen del ASIC Tomahawk 6, lo que permite a los ODMs lanzar plataformas de 800 gigabits con latencia inferior a 250 nanosegundos.

- Febrero de 2026: Edgecore lanzó el AIS1600-64O, un switch de 800 gigabits con enfriamiento líquido de 64 puertos OSFP dirigido a tejidos de inteligencia artificial de hiperescala.

Alcance del Informe del Mercado Global de White Box Switch

El mercado de white box switch se refiere al ecosistema de switches de red abiertos y sin marca construidos sobre hardware estandarizado y silicio comercial, implementados principalmente por hiperescaladores y empresas. Incluye hardware, sistemas operativos de red y servicios de integración, excluyendo los switches de marca propietaria y las soluciones de proveedores totalmente integradas verticalmente.

El Informe del Mercado de White Box Switch está Segmentado por Velocidad de Puerto (10/25 GbE, 40 GbE, 100 GbE, 200/400 GbE y 800 GbE), Capa de Switch (Acceso, Distribución y Núcleo), Industria de Usuario Final (Nube, Telecomunicaciones, Empresas y Gobierno), Implementación (Hiperescala, Empresas y Borde), NOS (SONiC, Cumulus, Pica8 y Otros), Componente (Hardware, NOS y Servicios) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado están en Valor (USD).

| 10/25 GbE |

| 40 GbE |

| 100 GbE |

| 200/400 GbE |

| 800 GbE |

| Switches de Acceso |

| Switches de Distribución |

| Switches de Núcleo |

| Proveedores de Servicios en la Nube |

| Operadores de Telecomunicaciones |

| Empresas |

| Sector Gubernamental y Público |

| Centros de Datos de Hiperescala |

| Centros de Datos Empresariales |

| Centros de Datos de Borde |

| SONiC |

| Cumulus Linux |

| Pica8 PicOS |

| Otros NOS |

| Hardware |

| Sistema Operativo de Red (NOS) |

| Servicios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| África del Norte | |

| Resto de África |

| Por Velocidad de Puerto | 10/25 GbE | |

| 40 GbE | ||

| 100 GbE | ||

| 200/400 GbE | ||

| 800 GbE | ||

| Por Capa de Switch | Switches de Acceso | |

| Switches de Distribución | ||

| Switches de Núcleo | ||

| Por Industria de Usuario Final | Proveedores de Servicios en la Nube | |

| Operadores de Telecomunicaciones | ||

| Empresas | ||

| Sector Gubernamental y Público | ||

| Por Entorno de Implementación | Centros de Datos de Hiperescala | |

| Centros de Datos Empresariales | ||

| Centros de Datos de Borde | ||

| Por Sistema Operativo de Red (NOS) | SONiC | |

| Cumulus Linux | ||

| Pica8 PicOS | ||

| Otros NOS | ||

| Por Componente | Hardware | |

| Sistema Operativo de Red (NOS) | ||

| Servicios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| África del Norte | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de white box switch y qué tan rápido está creciendo?

El tamaño del mercado de white box switch se sitúa en USD 3,38 mil millones en 2026 y está proyectado para alcanzar USD 6,65 mil millones en 2031, reflejando una CAGR del 14,49% (Mordor Intelligence).

¿Qué segmento de velocidad de puerto se está expandiendo más rápidamente?

El Ethernet de 800 gigabits es el segmento de más rápido crecimiento, proyectado para avanzar a una CAGR del 26,24% durante 2026-2031 a medida que los tejidos de inteligencia artificial demandan un ancho de banda ultraelevado.

¿Por qué los hiperescaladores están adoptando white box switches?

Los hiperescaladores reducen los desembolsos de capital hasta en un 50% mediante la desagregación de hardware y software, obtienen flexibilidad de automatización e implementan nuevas generaciones de ASIC dentro de ciclos de 12 meses.

¿Qué tan importante es SONiC en la adopción empresarial?

SONiC ya tiene una participación del 36,49% en el sistema operativo de red y se pronostica a una CAGR del 19,41%, con distribuciones comerciales que añaden soporte las 24 horas del día, los 7 días de la semana y protocolos empresariales (Mordor Intelligence).

¿Qué región liderará el crecimiento futuro?

Se espera que Asia-Pacífico supere a todas las demás regiones con una CAGR del 15,21% hasta 2031 a medida que la capacidad de colocación supere los 23.900 MW para 2030.

¿Qué desafíos podrían frenar la adopción?

La complejidad de integración para equipos que carecen de habilidades en DevOps y un ecosistema de garantía fragmentado siguen siendo las principales restricciones, reduciendo el impacto general de la CAGR en aproximadamente 3,1 puntos porcentuales.

Última actualización de la página el: