Tamaño y Participación del Mercado de Servidores White Box

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

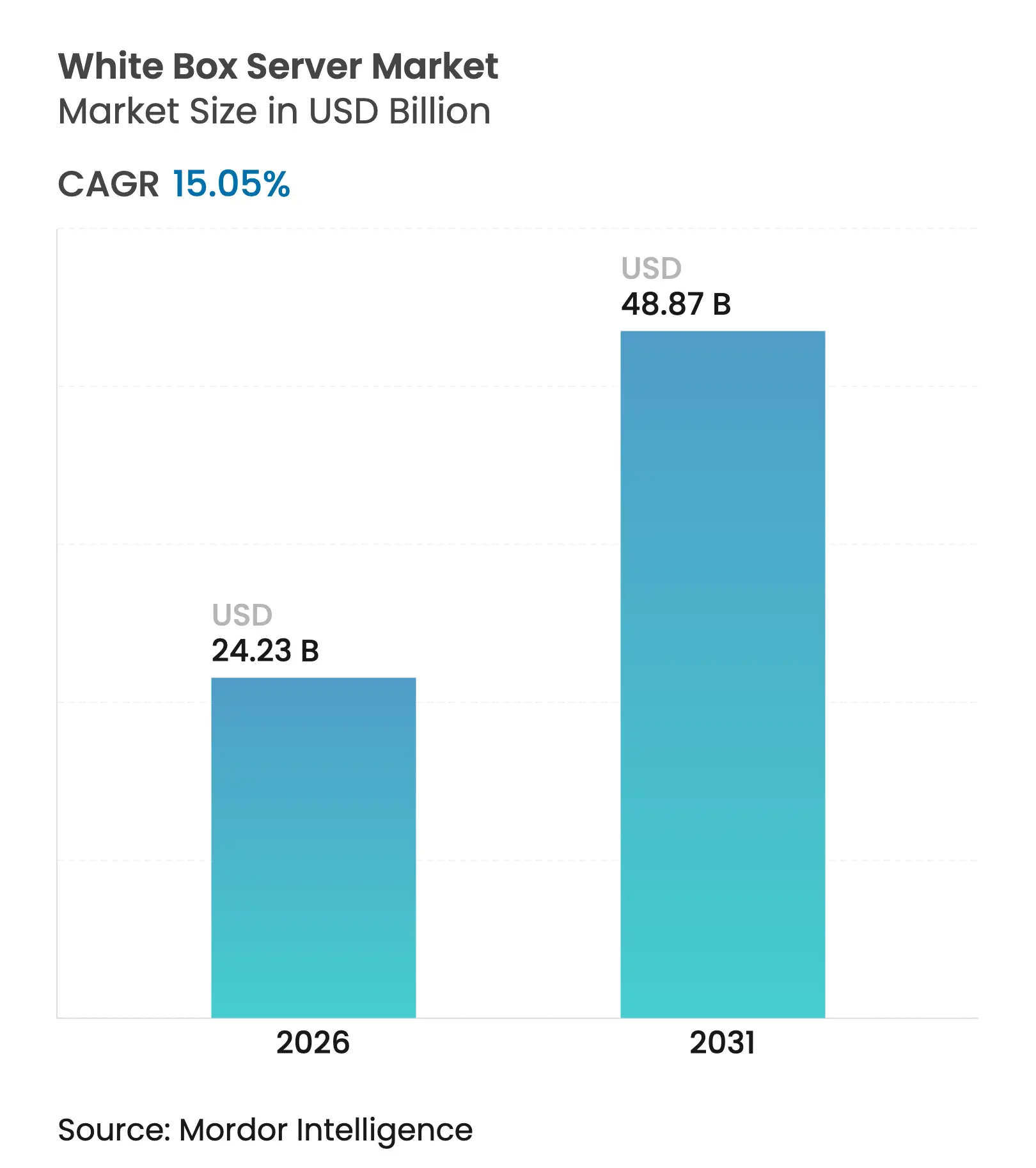

| Tamaño del Mercado (2026) | 24.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores White Box por Mordor Intelligence

El tamaño del mercado de servidores white box fue valorado en USD 21,06 mil millones en 2025 y se estima que crecerá desde USD 24,23 mil millones en 2026 hasta alcanzar USD 48,87 mil millones en 2031, a una CAGR del 15,05% durante el período de pronóstico (2026-2031). La adopción acelerada por parte de proveedores de nube a hiperescala, el aumento de las cargas de trabajo intensivas en IA y GPU, y la ventaja de costos del aprovisionamiento directo de fabricantes de diseño original (ODM) sustentan este crecimiento. Las empresas consideran cada vez más los servidores como infraestructura de tipo commodity y favorecen configuraciones a medida que reducen el costo total de propiedad. El clúster ODM de Taiwán ofrece iteraciones de diseño rápidas y precios competitivos, lo que permite a los compradores evitar los márgenes adicionales de los fabricantes de equipos originales (OEM) tradicionales. Los esfuerzos de estandarización bajo el Open Compute Project (OCP) reducen aún más la complejidad de integración, fomentando una adopción empresarial más amplia.

Conclusiones Clave del Informe

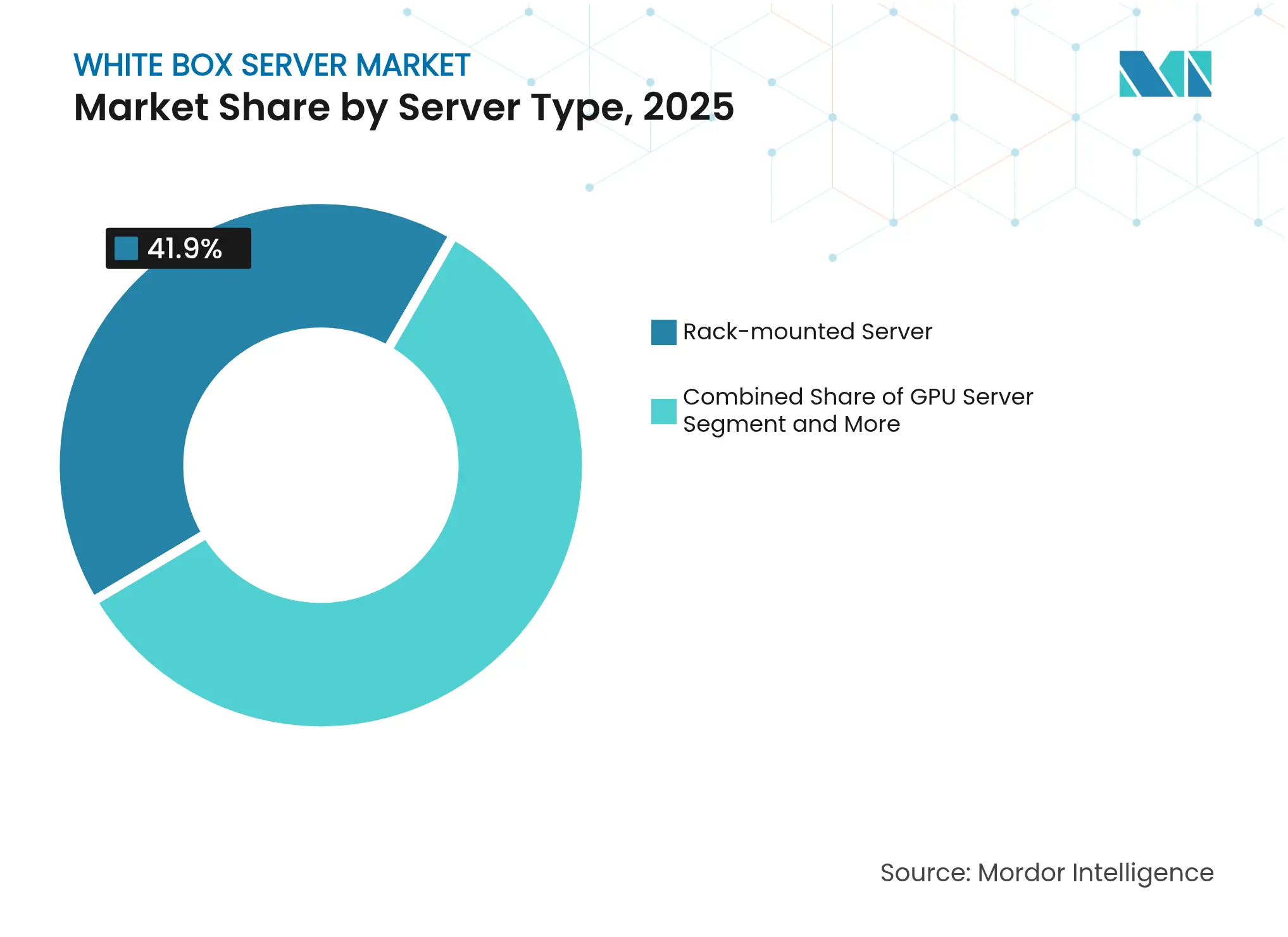

- Por tipo de servidor, las unidades montadas en rack representaron el 41,90% de la participación en ingresos del tamaño del mercado de servidores white box en 2025; los servidores GPU están preparados para crecer a una CAGR del 16,98% hasta 2031.

- Por arquitectura de procesador, x86 retuvo el 91,45% de la participación del tamaño del mercado de servidores white box en 2025, aunque los procesadores ARM y RISC-V avanzan a una CAGR del 23,52% hasta 2031.

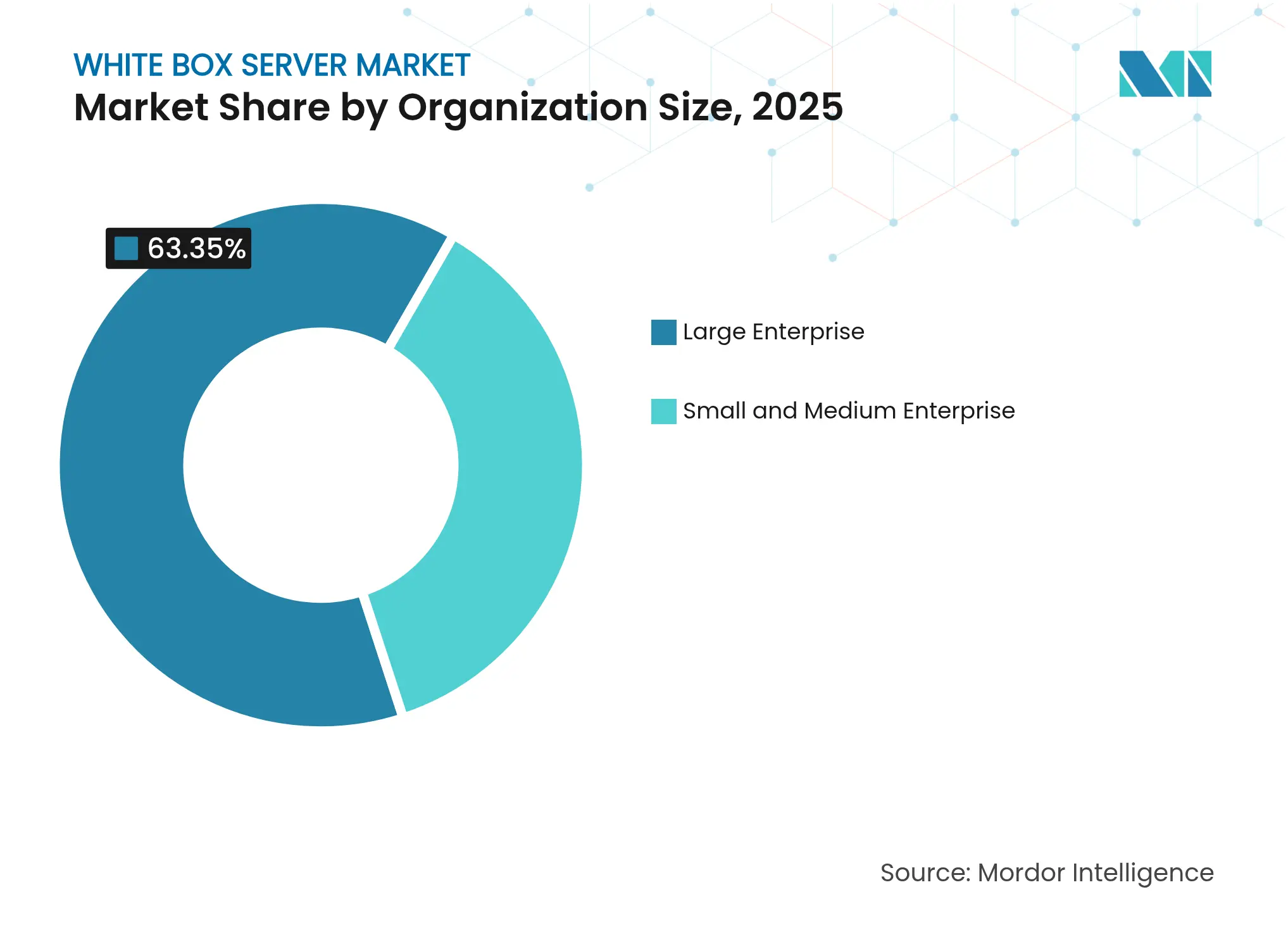

- Por tamaño de organización, las grandes empresas mantuvieron el 63,35% de la participación del mercado de servidores white box en 2025, mientras que las pequeñas y medianas empresas están ampliando su adopción a una CAGR del 13,74%.

- Por vertical de usuario final, TI y telecomunicaciones representaron el 28,15% del tamaño del mercado de servidores white box en 2025; la atención médica es el vertical de más rápido crecimiento con una CAGR del 15,62%.

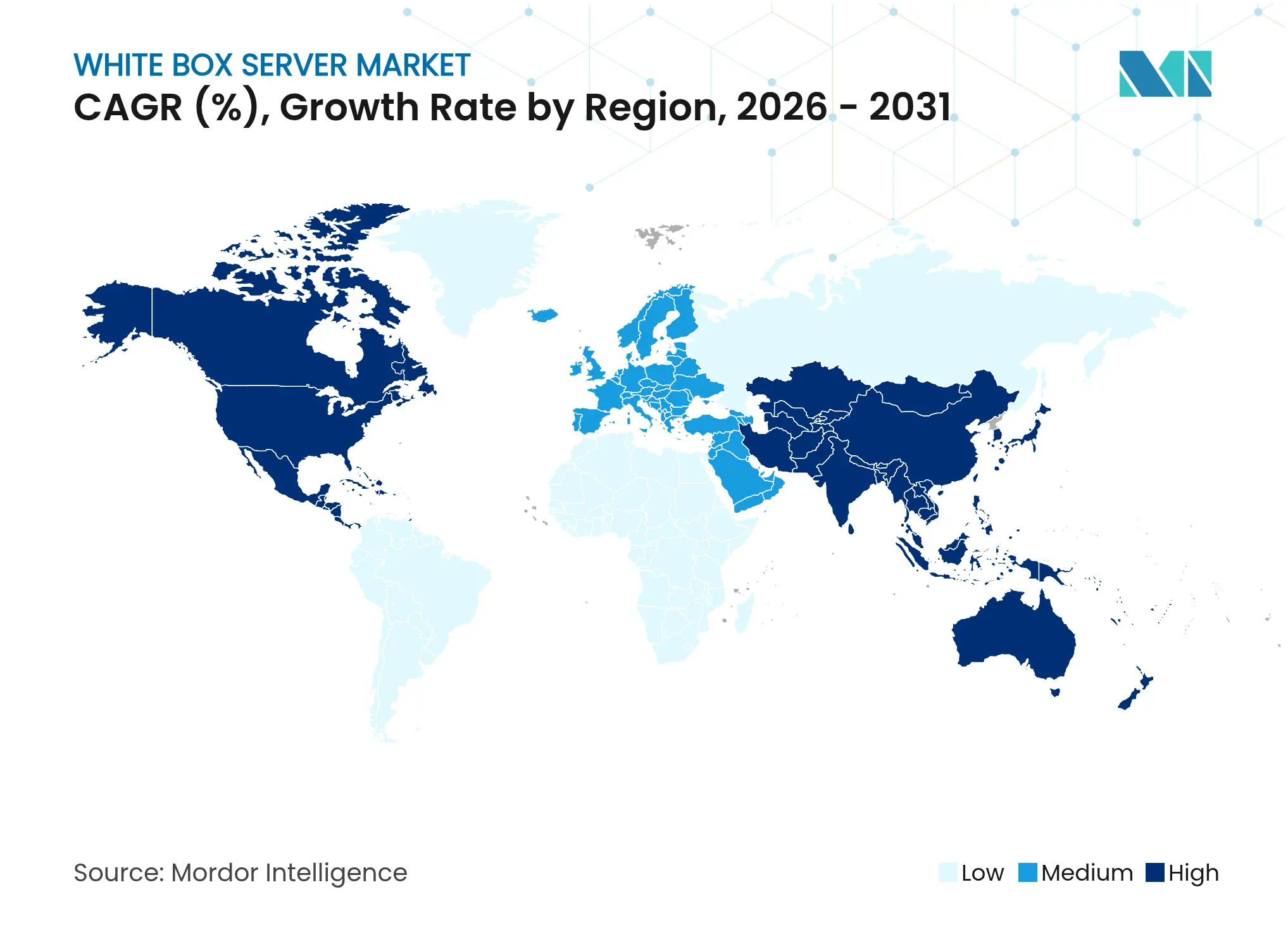

- Por geografía, América del Norte lideró con el 35,05% de la participación del mercado de servidores white box en 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR más rápida del 15,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servidores White Box

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ahorro en CapEx impulsado por la personalización | +3.2% | Global; más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de cargas de trabajo en hiperescala y nube | +4.1% | Global, liderado por América del Norte, en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de cargas de trabajo intensivas en IA y GPU | +3.8% | América del Norte y Europa como primarios; Asia-Pacífico como secundario | Corto plazo (≤ 2 años) |

| Escalamiento del ecosistema del Open Compute Project | +2.1% | Global, más fuerte en América del Norte | Mediano plazo (2-4 años) |

| Infraestructura desagregada y componible | +1.4% | América del Norte y Europa; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas nacionales de soberanía en hardware abierto | +0.9% | Europa como primario; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ahorro en CapEx impulsado por la personalización

Las configuraciones de servidores white box reducen el gasto de capital entre un 25 y un 30% en comparación con sistemas OEM comparables, ya que las organizaciones adquieren únicamente los componentes que sus cargas de trabajo requieren[1]Google Cloud Platform, "Deutsche Bank moderniza sus operaciones de trading con Google Distributed Cloud," cloud.google.com. Los beneficios en costos operativos se derivan de que las configuraciones optimizadas consumen menos energía y requieren menos recursos de refrigeración. Los responsables financieros que exigen una justificación detallada de los presupuestos de infraestructura aceleran el cambio hacia el compromiso directo con ODM. La capacidad de especificar el factor de forma, el consumo energético y la disposición de E/S elimina la prima que antes se pagaba por las características OEM de talla única.

Aumento de cargas de trabajo en hiperescala y nube

Los proveedores de servicios en la nube necesitan miles de servidores por cada expansión y valoran los plazos de entrega rápidos por encima de las marcas. Foxconn proyecta que los servidores de IA superarán el 50% de sus ingresos por servidores en 2025, lo que refleja un giro hacia configuraciones ricas en GPU para clústeres de inferencia. El aprovisionamiento directo de ODM acorta los ciclos de implementación y mejora los perfiles de costos, lo que permite a los proveedores escalar ubicaciones de borde en múltiples regiones de manera consistente.

Adopción de cargas de trabajo intensivas en IA y GPU

Los marcos de IA demandan memoria de alto ancho de banda y cómputo acelerado que los diseños convencionales no pueden sostener. Northwestern Medicine registró ganancias del 40% en el rendimiento de radiología tras instalar sistemas equipados con NVIDIA H100. Los proveedores de servidores white box integran las GPU más recientes y circuitos de refrigeración líquida en cuestión de semanas, superando el ritmo del ciclo de productos OEM.

Escalamiento del ecosistema del Open Compute Project

Los diseños de referencia del OCP simplifican la interoperabilidad y reducen los tiempos de calificación para las empresas que antes eran reacias a adoptar hardware a medida. Se prevé que el hardware vendido bajo las directrices del OCP alcance USD 46 mil millones en 2025, ampliando la base de compradores más allá de los operadores a hiperescala. Los componentes estandarizados reducen la dependencia de un único proveedor y facilitan las estrategias de aprovisionamiento múltiple.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura de servicio global limitada de los ODM | -1.8% | Global; más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Débil percepción de garantía de marca empresarial | -2.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro de semiconductores | -1.6% | Global; impacto concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brechas de seguridad en firmware y raíz de confianza | -0.7% | Global; enfoque regulatorio en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cobertura de servicio global limitada de los ODM

La mayoría de los ODM concentran sus centros de servicio en Asia, dejando a las empresas de otras regiones sin programas de sustitución in situ disponibles las 24 horas del día, los 7 días de la semana. Las organizaciones que ejecutan cargas de trabajo de misión crítica ponderan los costos potenciales de inactividad por encima de los ahorros en hardware, y a menudo prefieren a los OEM que mantienen depósitos de piezas y técnicos de campo en todo el mundo.

Débil percepción de garantía de marca empresarial

Los responsables de TI con aversión al riesgo equiparan las marcas conocidas con la fiabilidad. A pesar de condiciones de garantía comparables, las marcas menos conocidas enfrentan escrutinio en sectores regulados donde las pistas de auditoría favorecen a los proveedores de larga trayectoria. La brecha de percepción ralentiza la adopción para cargas de trabajo que no pueden tolerar fallos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servidor: Los servidores GPU redefinen la economía del rendimiento

Los modelos montados en rack retuvieron una participación del 41,90% del mercado de servidores white box en 2025, respaldados por racks estandarizados que dominan los centros de datos contemporáneos. Sin embargo, los servidores GPU se están expandiendo a una CAGR del 16,98% a medida que el entrenamiento e inferencia de IA saturan las cargas de trabajo en atención médica, finanzas y manufactura. Los SuperClusters de IA con refrigeración líquida entregados por Supermicro en Japón ilustran cómo las soluciones térmicas especializadas aumentan la densidad sin superar los límites de consumo energético.

Se proyecta que el tamaño del mercado de servidores white box para sistemas optimizados para GPU crezca más rápido que cualquier otra clase de configuración entre 2026 y 2031. Los servidores de almacenamiento y twin sirven respectivamente a nodos de análisis intensivo en datos y de cómputo de alta densidad, mientras que las plataformas blade ocupan implementaciones empresariales de nicho. Los diseños especializados subrayan un giro más amplio desde los servidores genéricos hacia hardware específico para cada carga de trabajo que maximiza el rendimiento por vatio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Procesador: Las arquitecturas alternativas ganan terreno

Las plataformas x86 representaron el 91,45% del tamaño del mercado de servidores white box en 2025, aunque los chips ARM y RISC-V están creciendo a una CAGR del 23,52% a medida que los compradores priorizan la eficiencia energética. China alberga el 40% de las instalaciones globales de servidores ARM, una cifra que aumentará a medida que las políticas de TI soberana impulsen las opciones no x86.

La industria de servidores white box se beneficia porque los ODM integran nuevos chips de silicio en semanas, mientras que las hojas de ruta de los OEM siguen ciclos de validación más largos. Los procesadores de 192 núcleos de Ampere Computing ejemplifican el cómputo de alta densidad que reduce las tarifas de licencias por núcleo para cargas de trabajo nativas de la nube. La madurez del ecosistema de software sigue siendo el principal obstáculo, pero la contenedorización y la compilación cruzada mitigan las barreras de compatibilidad para muchos microservicios.

Por Tamaño de Organización: Las pymes cierran brechas de capacidad

Las grandes empresas aún controlan el 63,35% del mercado de servidores white box, principalmente debido a los marcos de adquisición establecidos y los estrictos requisitos de soporte. Sin embargo, se prevé que las pequeñas y medianas empresas amplíen su adopción a una CAGR del 13,74% hasta 2031, a medida que las arquitecturas nativas de la nube y las pilas de código abierto reducen la carga de gestión.

La participación del mercado de servidores white box en manos de las pymes aumentará a medida que los proveedores empaqueten configuraciones prevalidadas con herramientas de gestión remota. Estos paquetes replican la comodidad de conectar y usar que antes era exclusiva de los dispositivos OEM, al tiempo que preservan los ahorros de costos del aprovisionamiento directo de ODM. A medida que los mandatos de transformación digital permean las empresas del mercado medio, las decisiones de infraestructura orientadas al valor se intensifican.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La atención médica acelera la modernización

TI y telecomunicaciones representaron el 28,15% del mercado de servidores white box en 2025, lo que refleja la adopción temprana de la nube a hiperescala. La atención médica ahora lidera el crecimiento, avanzando a una CAGR del 15,62% a medida que los conjuntos de datos de imágenes diagnósticas y secuenciación genómica se expanden. El clúster de IA generativa de Northwestern Medicine redujo los tiempos de entrenamiento de modelos en un 40%, validando las ganancias de rendimiento de las configuraciones densas en GPU.

Los servidores white box también penetran en manufactura, banca y energía, cada uno buscando configuraciones ajustadas a la carga de trabajo para análisis en el borde, modelado de riesgos y optimización de redes en tiempo real. Las preocupaciones nacionales de cibersoberanía en gobierno y defensa impulsan aún más la demanda de hardware abierto no limitado por firmware propietario.

Análisis Geográfico

América del Norte mantuvo el 35,05% del mercado de servidores white box en 2025, respaldada por la expansión a hiperescala y posturas regulatorias favorables hacia el hardware abierto. Meta y Google adquieren grandes cantidades directamente de ODM taiwaneses, comprimiendo las ventanas de implementación para nuevos campus de centros de datos. Las fluctuaciones arancelarias han llevado recientemente a algunos ODM a trasladar el ensamblaje a México y Estados Unidos, amortiguando los riesgos logísticos sin erosionar las ventajas de costos.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 15,18%, impulsada por la escala de China y el dominio manufacturero de Taiwán. Quanta Computer registró un crecimiento de ingresos interanual del 30% hasta USD 0,048 billones en 2024, impulsado en gran medida por la demanda de servidores de IA. La capacidad regional de centros de datos de 12,2 GW en operación y 14,4 GW en desarrollo subraya una expansión de infraestructura sostenida. Los incentivos gubernamentales para fomentar ecosistemas locales de chips impulsan aún más la adopción de ARM y RISC-V, amplificando el poder de negociación de los ODM.

Europa muestra una adopción constante, impulsada por iniciativas de soberanía en hardware abierto. La Comisión Europea promueve RISC-V para reducir la dependencia de la propiedad intelectual no perteneciente a la Unión Europea. Los mandatos de eficiencia energética aceleran el interés en servidores con refrigeración líquida que reducen las puntuaciones de efectividad del uso de energía de las instalaciones. El programa de lugar de trabajo digital del sector público de Alemania ejemplifica la preferencia por equipos neutros en cuanto a proveedor, posicionando las soluciones de servidores white box como alternativas conformes.

Panorama Competitivo

El mercado sigue siendo muy fragmentado, aunque la concentración manufacturera es alta: Quanta Computer, Foxconn, Wistron, Supermicro y Wiwynn suministraron conjuntamente más del 80% de los envíos globales de servidores white box en 2024. Los OEM tradicionales como Dell y HPE se centran en soluciones integradas y servicios de ciclo de vida, pero el compromiso directo con ODM erosiona su posición dominante en márgenes de hardware.

La competencia se centra en el tiempo de comercialización de las tecnologías emergentes. La asociación de Supermicro con xAI completó un centro de datos de 100.000 GPU en 122 días, lo que ilustra cómo la estrecha colaboración con los proveedores de componentes y la integración de racks internos reduce los calendarios de construcción. Las solicitudes de patentes de Meta sobre topologías de conmutación por error de baja latencia demuestran la disposición de los operadores a hiperescala a diseñar e incluso publicar como código abierto innovaciones de nicho, acelerando los ecosistemas neutros en cuanto a proveedor.

Los nuevos participantes incluyen integradores de servidores white box que agrupan logística global, validación de firmware y soporte en modelos de suscripción. Los proveedores de componentes también avanzan hacia segmentos superiores de la cadena de valor: NVIDIA proporciona diseños de referencia para sistemas de IA con refrigeración líquida, lo que permite a los ODM ensamblar clústeres llave en mano rápidamente. A medida que las cadenas de suministro de semiconductores se reequilibran geográficamente, la proximidad a las instalaciones de empaquetado avanzado determinará la competitividad futura de los proveedores.

Líderes de la Industria de Servidores White Box

Super Micro Computer, Inc.

Quanta Computer Inc.

Wiwynn Corp.

Inspur Electronic Information Industry Co.

Foxconn Technology Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Supermicro anuncia una alianza con DataVolt para desarrollar campus de IA a hiperescala en Arabia Saudita valorados en USD 20 mil millones.

- Junio de 2025: Pegatron evalúa una planta de servidores en Estados Unidos mientras aumenta la producción en México para los envíos del tercer trimestre de 2025.

- Marzo de 2025: Supermicro y xAI finalizan el centro de datos Colossus de 100.000 GPU en Tennessee en 122 días.

- Febrero de 2025: Supermicro inaugura un tercer campus en Silicon Valley, añadiendo casi 3 millones de pies cuadrados de capacidad de producción en Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de servidores white box como todos los servidores de rack, blade, GPU, twin, almacenamiento y optimizados en densidad, recién construidos y sin marca, que son ensamblados por fabricantes de diseño original o proveedores de servicios de manufactura electrónica utilizando componentes comerciales disponibles en el mercado y enviados a usuarios finales o constructores de nube para cargas de trabajo en centros de datos y en el borde.

Exclusiones del Alcance: Se excluyen los servidores OEM de marca, el hardware reacondicionado y los dispositivos discretos de red o almacenamiento.

Descripción General de la Segmentación

- Por Tipo de Servidor

- Servidor Montado en Rack

- Servidor GPU

- Servidor Twin

- Servidor Blade

- Servidor de Almacenamiento

- Por Tipo de Procesador

- Servidores x86

- Servidores no x86 (ARM, RISC-V, POWER)

- Por Tamaño de Organización

- Gran Empresa

- Pequeña y Mediana Empresa

- Por Vertical de Usuario Final

- TI y Telecomunicaciones

- Atención Médica

- Manufactura

- BFSI

- Energía y Servicios Públicos

- Gobierno y Defensa

- Otros (Hostelería, Medios de Comunicación y Entretenimiento)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas entrevistaron a ejecutivos de ODM en Taiwán, responsables de adquisiciones en operadores a hiperescala de América del Norte e integradores de sistemas regionales en Europa e India. Estas conversaciones validaron las combinaciones de envíos, los precios de venta promedio, los volúmenes de prueba no x86 y los ciclos de actualización; asimismo, aclararon los matices de la demanda regional que los datos públicos solo insinuaban.

Investigación Documental

Comenzamos con conjuntos de datos públicos que anclan la oferta y la demanda globales, códigos de importación aduanera para chasis de servidores, el censo de centros de datos operativos del Uptime Institute y las notas de adopción del Open Compute Project; estos se complementaron con estadísticas de organismos como el Instituto de Electrónica de China, las tablas de comercio de Eurostat y la Comisión de Comercio Internacional de Estados Unidos. Los archivos de empresas obtenidos a través de D&B Hoovers y los archivos de noticias de Dow Jones Factiva nos ayudaron a seguir los estados financieros de los ODM y las señales de gasto de capital de los operadores a hiperescala. Las revistas especializadas y los artículos revisados por pares sobre arquitectura en la nube completaron los conocimientos sobre tendencias tecnológicas. Las fuentes mencionadas son ilustrativas; numerosas publicaciones abiertas adicionales informaron nuestro trabajo documental.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con los envíos globales de servidores x86 y no x86 reconstruidos a partir de datos de producción y comercio, que luego se segmentan por participación de ODM y precios de venta promedio configurados. Verificaciones ascendentes selectivas, muestras de consolidaciones de proveedores y recuentos de racks en la nube ayudan a refinar los totales. Las variables clave incluyen las adiciones de capacidad de centros de datos a hiperescala, los límites de densidad de potencia por rack, el cambio en la participación de los ODM, las tasas de penetración no x86, las tendencias de precios de venta promedio de procesadores y la adopción del Open Compute. La regresión multivariante con análisis de escenarios proyecta los valores de 2026-2030, mientras que las divisiones de envíos granulares faltantes se completan mediante imputación de ratios a partir de entrevistas verificadas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de tres capas; los indicadores de varianza desencadenan nuevas verificaciones con los propietarios de las fuentes, y las copias para clientes se actualizan cada año, con actualizaciones intermedias tras eventos materiales de la industria.

Por Qué la Línea de Base del Mercado de Servidores White Box de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque cada editor selecciona su propio alcance, los datos del año base y los factores de pronóstico.

Los compradores merecen claridad sobre por qué varían los números y qué conjunto se ajusta mejor a la dinámica de compra del mundo real.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 21,06 mil millones (2025) | ||

| USD 18,23 mil millones (2024) | Consultora Global A | Combinación estrecha de ODM y falta de cobertura no x86 |

| USD 16,50 mil millones (2024) | Revista Especializada B | Utiliza precios de venta promedio de unidades enviadas sin ajuste por descuento de operadores a hiperescala |

| USD 16,26 mil millones (2023) | Consultora Regional C | Se basa en datos históricos de OEM, omite servidores optimizados en densidad y de borde |

En conjunto, la comparación muestra que nuestra rigurosa selección de alcance, la actualización oportuna y la cuidadosa triangulación ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear, replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de servidores white box?

La personalización optimizada en costos, la expansión de la nube a hiperescala y el aumento de las cargas de trabajo de IA impulsan colectivamente el mercado a una CAGR del 15,05% durante el período de pronóstico (2026-2031).

¿Qué tamaño tendrá el mercado de servidores white box en 2031?

Se proyecta que el tamaño del mercado de servidores white box alcance USD 48,87 mil millones en 2031, duplicando su valoración de 2025.

¿Qué tipo de servidor está creciendo más rápido?

Los servidores GPU lideran el crecimiento con una CAGR del 16,98% durante el período de pronóstico (2026-2031) a medida que las organizaciones implementan el entrenamiento e inferencia de IA a escala.

¿Por qué los procesadores ARM y RISC-V están ganando terreno en los centros de datos?

Ofrecen un rendimiento superior por vatio y apoyan los objetivos de soberanía nacional, creciendo a una CAGR del 23,52% durante el período de pronóstico (2026-2031) a pesar del dominio de x86.

¿Qué regiones presentan la mayor oportunidad para los proveedores?

Asia-Pacífico muestra la CAGR más alta del 15,18% durante el período de pronóstico (2026-2031) debido a la escala manufacturera de Taiwán y las implementaciones a gran escala en China.

¿Cómo mitigan los proveedores de servidores white box las preocupaciones sobre el servicio y el soporte?

Los integradores emergentes agrupan logística global, validación de firmware y reemplazos in situ, reduciendo la brecha percibida con las garantías tradicionales de los OEM.

Última actualización de la página el: