Tamaño y Participación del Mercado de Switches de Red Abierta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Switches de Red Abierta por Mordor Intelligence

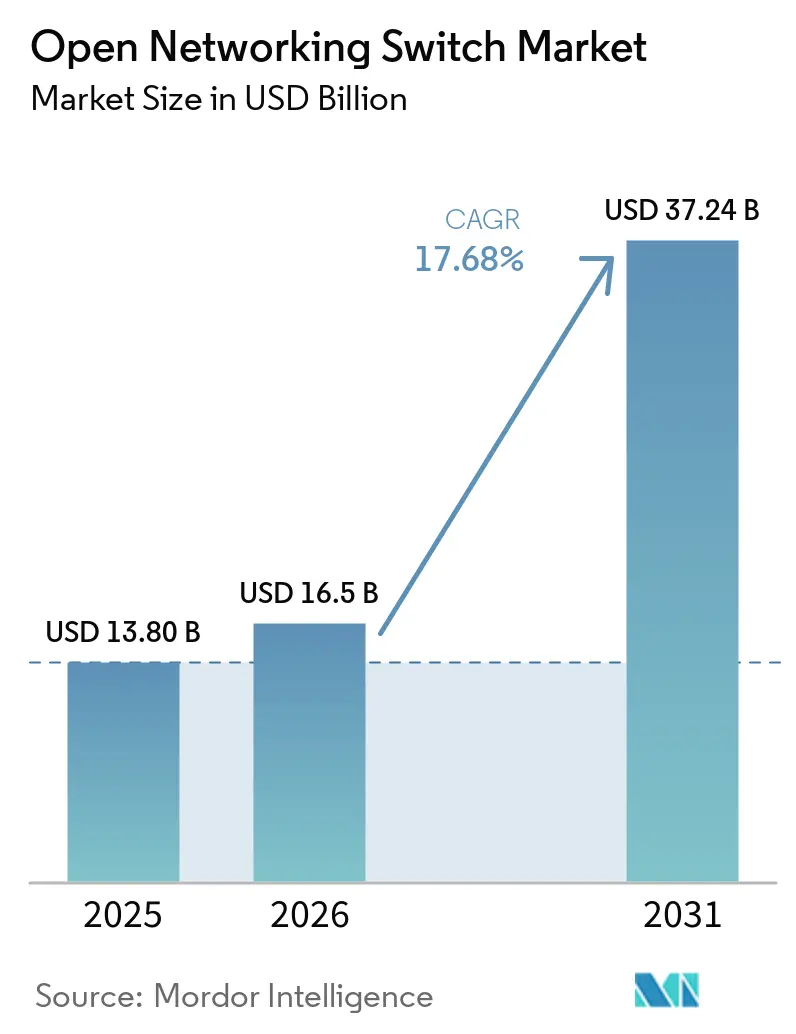

Se proyecta que el tamaño del mercado de switches de red abierta se expanda desde USD 13,8 mil millones en 2025 y USD 16,5 mil millones en 2026 hasta USD 37,24 mil millones en 2031, registrando una CAGR del 17,68% entre 2026 y 2031. Los proveedores de nube a hiperescala están acelerando las actualizaciones de tejido a 800 GbE y más, comprimiendo las transiciones históricas de velocidad de puerto de siete años a apenas tres años. A medida que los clústeres de inteligencia artificial generativa pivotan hacia el tráfico GPU de todos contra todos, las arquitecturas Clos sin bloqueo construidas sobre hardware de caja blanca desagregado se han convertido en el estándar para las nuevas construcciones. Los ciclos rápidos de actualización de silicio liderados por Broadcom Tomahawk 6 y Marvell Teralynx 10 permiten un rendimiento de 102,4 Tbps en una sola unidad de rack, mientras que los sistemas operativos de red de código abierto como SONiC ahora igualan los conjuntos de características propietarias para telemetría y automatización. Los márgenes brutos en hardware de 100 GbE de uso general han caído por debajo del 25% a medida que los fabricantes de diseño original venden directamente a los hiperescaladores, aunque los márgenes en los switches de tejido de inteligencia artificial de 800 GbE se mantienen cerca del 40% debido a la complejidad de la integración de óptica co-empaquetada. La exposición de la cadena de suministro a la dominancia de un único proveedor de ASIC y la densidad de potencia del PHY de Ethernet por encima de 1,6 Tbps por puerto sigue siendo el principal riesgo a corto plazo para el mercado de switches de red abierta.

Conclusiones Clave del Informe

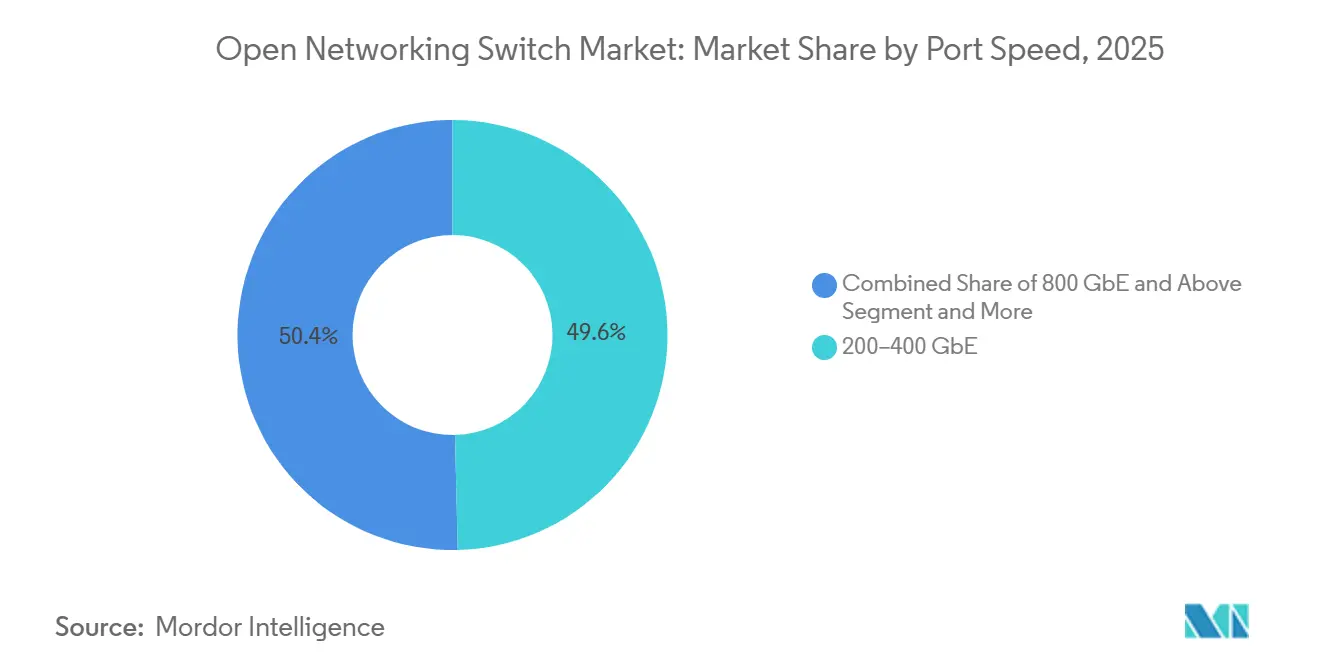

- Por velocidad de puerto, el nivel de 200 a 400 GbE representó el 49,62% de la participación del mercado de switches de red abierta en 2025, mientras que se prevé que el nivel de 800 GbE y superior registre una CAGR del 24,62% hasta 2031.

- Por factor de forma, las plataformas de configuración fija mantuvieron una participación de ingresos del 57,39% en 2025; los switches de tejido de inteligencia artificial de alta densidad avanzan a una CAGR del 22,34% hasta 2031.

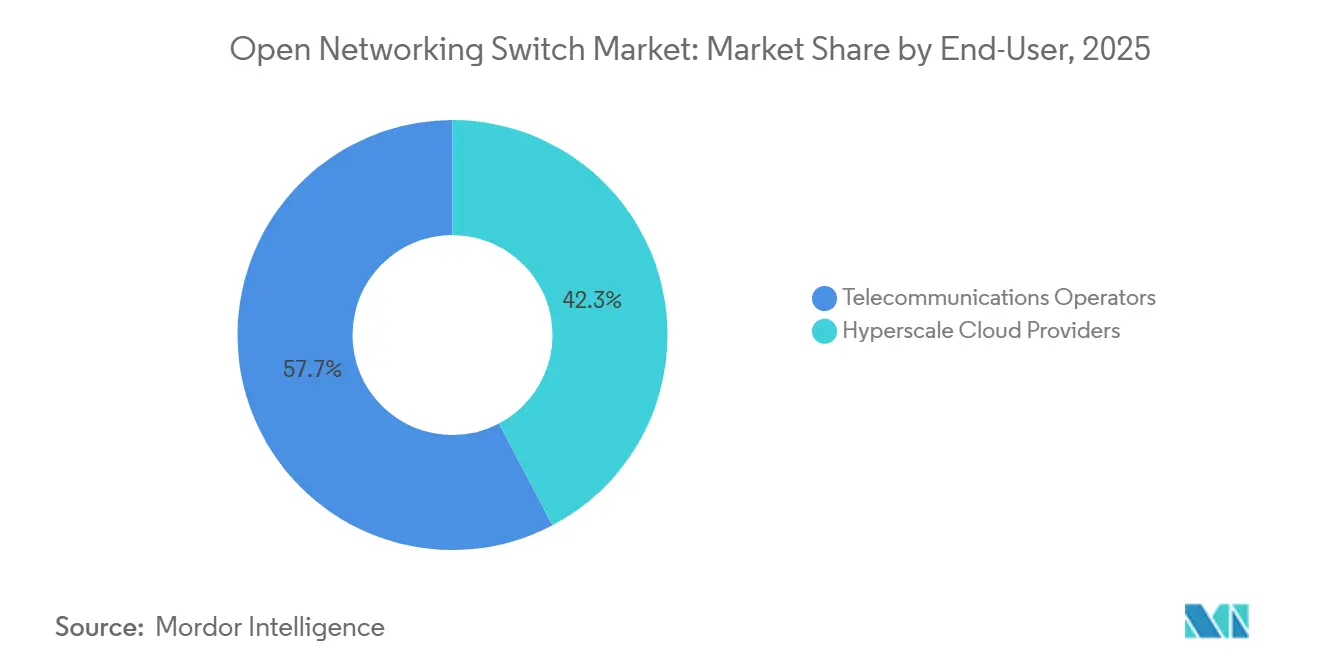

- Por usuario final, los proveedores de nube a hiperescala representaron el 42,32% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 18,92%, superando a los operadores de telecomunicaciones.

- Por sistema operativo de red, el NOS comercial propietario retuvo una participación del 54,12% en 2025, mientras que las plataformas basadas en SONiC están en camino de alcanzar una CAGR del 22,50%.

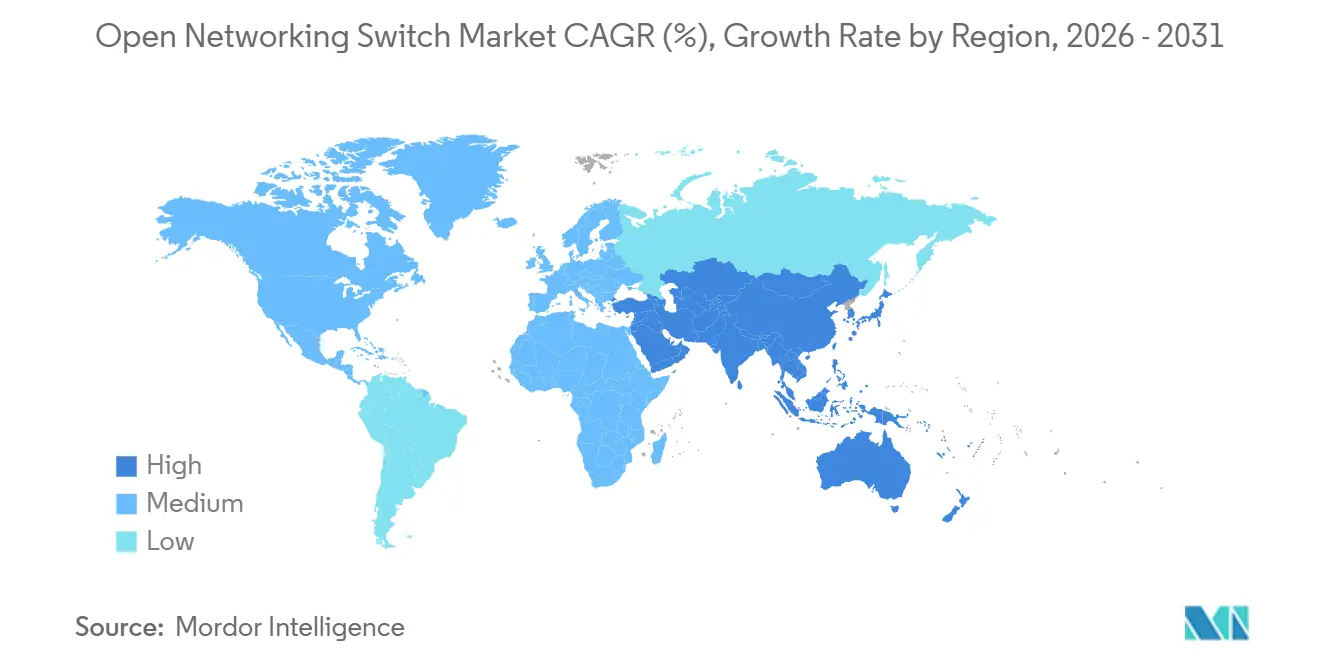

- Por geografía, América del Norte capturó el 41,34% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 18,32% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Switches de Red Abierta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcciones de Hiperescaladores para Clústeres de Inteligencia Artificial Generativa | 5.80% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento en el Despliegue de Puertos de 400 G y 800 G | 4.20% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Acelerada de Arquitecturas Desagregadas | 3.50% | Global, liderado por proveedores de hiperescala | Mediano plazo (2-4 años) |

| Madurez del NOS de Código Abierto (SONiC) | 2.90% | Global, adopción empresarial rezagada | Largo plazo (≥ 4 años) |

| Hojas de Ruta de Silicio Neutras en Cuanto a Proveedor | 2.10% | Global, centros ODM de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Chiplets de Alta Eficiencia Energética y Enfriamiento Líquido | 1.60% | Centros de datos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Construcciones de Hiperescaladores para Clústeres de Inteligencia Artificial Generativa

Las cargas de trabajo de entrenamiento de inteligencia artificial generativa están rediseñando el diseño de redes de centros de datos, aumentando la demanda de switches que soporten la comunicación GPU de todos contra todos sin cuellos de botella de latencia. Los despliegues a gran escala en 2025 utilizaron cientos de miles de aceleradores de inteligencia artificial, cada uno requiriendo enlaces ascendentes duales de 800 GbE para mantener la comunicación colectiva de submilisegundos en clústeres con más de 16.000 nodos. Este cambio favorece las topologías Clos sin bloqueo con switches de columna vertebral de alto radio, que escalan de manera más eficiente utilizando hardware de caja blanca y sistemas operativos desagregados. Los despliegues paralelos en 2026 escalaron hacia 100.000 chips de inteligencia artificial interconectados mediante switches basados en SONiC, permitiendo ciclos de actualización de hardware más rápidos. La intensidad de capital resultante está impulsando la concentración del mercado, ya que los hiperescaladores amortizan los costos de infraestructura, mientras que los proveedores más pequeños enfrentan compresión de márgenes o una posible salida de la infraestructura de inteligencia artificial.[1]Microsoft Corporation, "Proyecto Rainier de Infraestructura de Inteligencia Artificial de Azure," microsoft.com

Aumento en el Despliegue de Puertos de 400 G y 800 G

La transición de 100 GbE a 400 GbE y 800 GbE Ethernet marca el ciclo de actualización de velocidad de puerto más rápido en la historia de los centros de datos, comprimiendo los plazos de adopción de 7 años a casi 3 años. El estándar IEEE 802.3df-2024 estableció la interoperabilidad para las capas de 400 Gbps y 800 Gbps, acelerando la madurez del ecosistema de múltiples proveedores. El nuevo silicio de switches integra hasta 64 puertos de 800 GbE en un único chip de nodo avanzado, reduciendo el consumo de energía por puerto a aproximadamente 8,5 vatios, frente a los 12 vatios de los diseños anteriores de 400 GbE. Las plataformas de silicio paralelas que ofrecen un rendimiento de 51,2 Tbps están orientadas a despliegues en el borde de telecomunicaciones donde los proveedores enfocados en hiperescaladores tienen presencia limitada. La viabilidad económica de 800 GbE depende de que el precio de la óptica descienda desde USD 3.500 en 2025 a menos de USD 1.500 en 2028 para alcanzar la paridad de costo total.[2] Instituto de Ingenieros Eléctricos y Electrónicos, "Estándar IEEE 802.3df-2024," ieee.org

Adopción Acelerada de Arquitecturas Desagregadas de Hardware y Software

La desagregación separa el silicio de conmutación de los sistemas operativos de red, permitiendo a los operadores optimizar los ciclos de actualización de hardware de forma independiente a la innovación de software. Este modelo ha pasado a escala de producción; en 2025, más del 52% del tráfico de red central en grandes entornos de operadores fue enrutado a través de plataformas desagregadas que combinan hardware de metal desnudo con sistemas operativos de terceros, soportando cargas de trabajo críticas para los ingresos. La red abierta también se está extendiendo hacia las redes de acceso por radio, donde los despliegues que utilizan switches basados en SONiC interconectan unidades de radio de múltiples proveedores en servidores comerciales estándar, cumpliendo presupuestos de latencia de alrededor de 160 microsegundos. Este cambio permite a los fabricantes de diseño original capturar márgenes brutos del 30% al 40% al relacionarse directamente con los operadores. Sin embargo, las dependencias de la cadena de suministro siguen siendo un riesgo estructural, donde los retrasos en la disponibilidad del silicio de conmutación pueden interrumpir múltiples despliegues posteriores simultáneamente.[3]Linux Foundation, "Crecimiento del Ecosistema SONiC," linuxfoundation.org

Madurez del NOS de Código Abierto (SONiC, Open-NOS)

La transición de SONiC de un proyecto interno a una iniciativa gobernada por la Linux Foundation en 2022 aceleró la madurez del ecosistema y redujo la brecha de características con los sistemas operativos de red propietarios. La plataforma ahora incluye más de 4.250 colaboradores en 520 organizaciones, con despliegues a gran escala que permiten el aprovisionamiento automatizado de tejido que redujo el tiempo medio de servicio de 6 horas a 14 minutos. Los operadores de telecomunicaciones que despliegan switches basados en SONiC reportaron hasta un 60% menos en costos de licencias de software y ciclos de parches de seguridad más rápidos en 48 horas, en comparación con los plazos típicos de 90 días de los proveedores. Las distribuciones de nivel empresarial lograron el cumplimiento de FIPS 140-2 y USGv6 en 2025, eliminando las barreras regulatorias. La fricción restante radica en las herramientas operativas fragmentadas, que aumentan el tiempo de resolución de incidentes entre un 30% y un 50%.[4]Alpha Networks Inc., "Demostración de Switch Enfriado por Líquido de 1,6 Tbps," alphanetworks.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella de Densidad de Potencia del PHY de Ethernet por Encima de 1,6 Tbps | -2.80% | Global, agudo en clústeres de inteligencia artificial de alta densidad | Corto plazo (≤ 2 años) |

| Certificación y Soporte de NOS Fragmentados | -1.90% | Empresas de Europa y América del Norte | Mediano plazo (2-4 años) |

| Exposición de la Cadena de Suministro a ASICs de Proveedor Único | -1.50% | Global, centros ODM de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Brechas de Refuerzo de Seguridad en Pilas Abiertas | -1.20% | Sectores regulados de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella de Densidad de Potencia del PHY de Ethernet por Encima de 1,6 T

La señalización de la capa física a 1,6 Tbps y más está limitada por los límites de disipación térmica que el enfriamiento por aire convencional no puede abordar, lo que obliga a cambios arquitectónicos que aumentan la complejidad y el costo del sistema. Los estándares emergentes en desarrollo para 200 Gbps a 1,6 Tbps revelan que el consumo de energía eléctrica de SerDes escala de forma no lineal, alcanzando ya aproximadamente 18 vatios por puerto de 800 GbE y con proyección de superar los 35 vatios a 1,6 Tbps sin integración óptica. Los primeros despliegues de sistemas de switches enfriados por líquido demuestran la capacidad de disipar más de 1,8 kilovatios por placa, pero requieren infraestructura de agua fría disponible en menos del 15% de los centros de datos actuales, lo que limita la escalabilidad a corto plazo.

La óptica co-empaquetada ofrece una ganancia de eficiencia estructural al reducir el consumo de energía del módulo óptico en casi un 70% mediante la eliminación de retemporizadores eléctricos, pero las restricciones de fabricación siguen siendo una barrera. Los rendimientos de empaquetado de fotónica avanzada están por debajo del 60%, lo que impide la competitividad en costos con la óptica conectable antes de 2028. Este cuello de botella es más agudo en los switches de tejido de inteligencia artificial, donde se requieren configuraciones de alta densidad como 64 puertos de 800 GbE o 32 puertos de 1,6 Tbps. Como resultado, los operadores pueden retrasar las actualizaciones de próxima generación, extendiendo el ciclo de vida de las plataformas de 400 GbE entre 18 y 24 meses mientras esperan mejoras en la gestión térmica y los rendimientos de producción.

Ecosistema Fragmentado de Certificación y Soporte de NOS

Los sistemas operativos de red de código abierto carecen de pruebas de conformidad unificadas y soporte de nivel de proveedor, lo que genera fricción para el despliegue empresarial más allá de los entornos de hiperescala. Ningún conjunto de certificación estandarizado valida la interoperabilidad entre las principales familias de silicio, lo que obliga a los operadores a realizar ciclos de calificación a medida que duran entre 12 y 18 meses y requieren experiencia especializada disponible en menos del 5% de los equipos de tecnología de la información empresarial. La gobernanza de seguridad es otra restricción; las vulnerabilidades críticas divulgadas en 2024, incluidos los riesgos de ejecución remota de código de alta gravedad, destacan que los parches impulsados por la comunidad pueden retrasarse entre 30 y 60 días respecto a los ciclos de respuesta de los proveedores comerciales, aumentando la exposición en entornos de producción que manejan cargas de trabajo sensibles.

Los proveedores están intentando cerrar esta brecha ofreciendo distribuciones reforzadas para empresas con capas de orquestación integradas, ofreciendo reducciones de costos del 60% al 70% en comparación con las plataformas propietarias. Sin embargo, estas soluciones introducen una compensación al reintroducir la dependencia del proveedor, socavando la propuesta de valor central de la red abierta. En entornos de telecomunicaciones, la complejidad de integración se amplifica; los despliegues de switches basados en SONiC han requerido una personalización extensa con los sistemas de soporte de operaciones heredados, con plazos de implementación que se extienden hasta 14 meses y un consumo de recursos equivalente a desplegar múltiples veces el número de switches tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Velocidad de Puerto: El Ascenso de 800 GbE Remodela la Economía del Tejido

El nivel de 200 a 400 GbE representó el 49,62% del mercado de switches de red abierta en 2025, reflejando la rápida migración desde el legado de 100 GbE a medida que el tráfico de los centros de datos se intensificó con cargas de trabajo nativas de la nube e inteligencia artificial. Esta banda sigue siendo el ancla de volumen debido al equilibrio entre costo, eficiencia energética y madurez del ecosistema en óptica y silicio de conmutación. Sin embargo, se proyecta que el nivel de 800 GbE y superior crezca a una CAGR del 24,62%, impulsado por clústeres de GPU que requieren latencia de columna vertebral inferior a 250 ns y arquitecturas de alto radio sin bloqueo. Los despliegues a gran escala han validado los tejidos de radio 64 como la topología preferida para mantener el tráfico este-oeste sin penalizaciones por sobreasignación.

El punto de inflexión económico para la adopción de 800 GbE está estrechamente vinculado a las trayectorias de los costos de óptica y las mejoras en la eficiencia energética. Las arquitecturas de óptica co-empaquetada integradas en el silicio de switches de próxima generación reducen el consumo de energía por puerto de 8,5 W a aproximadamente 5,2 W, al tiempo que permiten configuraciones densas de 64 puertos de 800 GbE dentro de los envolventes térmicos estándar. Estas ganancias también liberan capacidad en la placa frontal, mejorando la densidad de rendimiento a nivel de rack. Sin embargo, la adopción generalizada depende de que el precio de los módulos ópticos caiga por debajo de USD 1.500 en 2028, un umbral necesario para lograr la paridad de costo total con las alternativas conectables y desbloquear los ciclos de despliegue a gran escala en empresas e hiperescaladores.

Por Factor de Forma: Los Switches de Tejido de Inteligencia Artificial Desafían al Chasis Modular

Los switches de configuración fija representaron el 57,39% de los ingresos en 2025, reflejando su eficiencia de costos, facilidad de despliegue y adecuación para cargas de trabajo empresariales y en la nube convencionales. Sin embargo, los dispositivos de tejido de inteligencia artificial se están expandiendo a una CAGR del 22,34% a medida que los requisitos de infraestructura se desplazan hacia interconexiones GPU de alta densidad y baja latencia. Las especificaciones emergentes como NVLink sobre Ethernet requieren arquitecturas de columna vertebral de radio 64 de 102,4 Tbps que superan los límites físicos y térmicos de los sistemas fijos de 1RU. Los primeros prototipos enfriados por líquido de 1,6 Tbps demuestran niveles de disipación de calor cercanos a 1,8 kW por placa, lo que subraya por qué los diseños de chasis modular enfriados por aire tradicionales enfrentan restricciones de escalado en entornos de inteligencia artificial de próxima generación.

El segmento modular desagregado se está posicionando como un modelo híbrido, combinando la flexibilidad a nivel de chasis con estructuras de costos de caja blanca. Las plataformas construidas sobre silicio de enrutamiento avanzado ofrecen hasta 14,4 Tbps de rendimiento, atendiendo a los operadores de telecomunicaciones de nivel medio que priorizan una infraestructura de largo ciclo de vida que abarca 15 años. Este enfoque permite actualizaciones incrementales a nivel de ranura mientras se mantiene la compatibilidad con los sistemas operativos de red abierta. A pesar de la creciente competencia, se espera que los switches de tejido de inteligencia artificial mantengan márgenes brutos cercanos al 40% a corto plazo debido a la disponibilidad limitada de proveedores y los altos requisitos de rendimiento, aunque las iniciativas de estandarización probablemente compriman los precios con el tiempo.

Por Usuario Final: Los Hiperescaladores Superan a las Telecomunicaciones en Velocidad de Despliegue

Los proveedores de nube a hiperescala representaron el 42,32% del mercado de switches de red abierta en 2025 y se proyecta que crezcan a una CAGR del 18,92% hasta 2031, impulsados por el gasto de capital concentrado en infraestructura de inteligencia artificial. Las inversiones a gran escala incluyen expansiones de centros de datos de varios miles de millones de dólares y despliegues de cientos de miles de aceleradores de inteligencia artificial, cada uno requiriendo conectividad dual de 800 GbE para mantener clústeres de entrenamiento de alto rendimiento. Este segmento está estructuralmente favorecido por ciclos rápidos de actualización de infraestructura de aproximadamente 24 meses, lo que permite una adopción más rápida de tecnologías de red de próxima generación. En contraste, los operadores de telecomunicaciones están modernizando las redes de manera más gradual, a pesar de enrutar la mayoría del tráfico de producción a través de arquitecturas desagregadas, debido a ciclos de actualización más largos y restricciones operativas.

La adopción en telecomunicaciones sigue limitada por la complejidad de integración, incluso cuando los operadores despliegan arquitecturas de múltiples proveedores y sistemas de control de red impulsados por inteligencia artificial. Los plazos de transformación de la red central se extienden hasta 2028, reflejando la dificultad de integrar la red abierta con los sistemas operativos heredados. Las pequeñas y medianas empresas enfrentan una brecha de capacidad aguda, con menos del 5% que posee la experiencia necesaria para desplegar redes basadas en SONiC, creando una oportunidad de servicio para los proveedores gestionados. La adopción en el sector gubernamental y público está mejorando tras las certificaciones de cumplimiento logradas en 2025, aunque los ciclos presupuestarios de aproximadamente 7 años limitan la velocidad de despliegue. Se espera que las iniciativas de financiación pública específicas compensen parcialmente estas restricciones y aceleren la adopción en entornos de telecomunicaciones.

Por Sistema Operativo de Red: SONiC Gana Terreno Mientras las Plataformas Propietarias Defienden su Base Instalada

Los sistemas operativos de red comerciales propietarios mantuvieron una participación de mercado del 54,12% en 2025, reflejando la dependencia empresarial de plataformas respaldadas por proveedores con gestión integrada, telemetría y herramientas de ciclo de vida. Sin embargo, se proyecta que las distribuciones basadas en SONiC crezcan a una CAGR del 22,50% hasta 2031 a medida que la madurez del ecosistema mejora y las brechas de características se reducen. La escala de colaboradores se ha expandido a más de 4.250 individuos en 520 organizaciones, acelerando la velocidad de desarrollo hasta casi la paridad con las plataformas propietarias. Los despliegues a gran escala han demostrado beneficios operativos, incluida una reducción en el tiempo medio de servicio de 6 horas a 14 minutos mediante el aprovisionamiento automatizado. Las barreras de cumplimiento también han disminuido, con distribuciones empresariales que logran las certificaciones FIPS 140-2 y USGv6, permitiendo la adopción en sectores regulados anteriormente dependientes de sistemas propietarios.

En paralelo, los hiperescaladores están desarrollando sistemas operativos de red internos para eliminar la dependencia del proveedor y optimizar el rendimiento a escala, aprovechando los ecosistemas de hardware de caja blanca. La adopción en telecomunicaciones está progresando pero sigue limitada por la complejidad de integración; los despliegues de infraestructura basada en SONiC han requerido hasta 14 meses para integrarse con los sistemas de soporte operativo heredados, significativamente más que con las alternativas propietarias. La seguridad sigue siendo un factor de riesgo material, ya que las vulnerabilidades críticas con puntuaciones de alta gravedad han expuesto brechas en los plazos de parcheo en comparación con los de los proveedores comerciales. Las iniciativas de colaboración de la industria están trabajando para abordar estas limitaciones mediante la integración de protocolos de transporte de baja latencia y la mejora de las herramientas operativas, posicionando las plataformas de código abierto para una adopción más amplia en entornos de inteligencia artificial y redes de alto rendimiento.

Análisis Geográfico

América del Norte representó el 41,34% de los ingresos de 2025, impulsada por la concentración de hiperescaladores en los principales centros de datos de Virginia, Oregón y Texas. La región se beneficia de ciclos acelerados de actualización de infraestructura de 24 meses y la adopción temprana de 800 GbE, lo que permite un escalado rápido de cargas de trabajo de inteligencia artificial y en la nube. Los despliegues de tejido de inteligencia artificial de alta densidad sostienen la demanda a pesar de la inflación en los costos de componentes, ya que los operadores priorizan el rendimiento y la latencia sobre la eficiencia de costos a corto plazo. Esta dinámica refuerza el liderazgo estructural de América del Norte, con los hiperescaladores dictando las transiciones tecnológicas, influyendo en las hojas de ruta de los proveedores y acelerando la comercialización de arquitecturas de conmutación de próxima generación por delante de sus pares globales.

Se proyecta que Asia-Pacífico crezca a una CAGR del 18,32% hasta 2031, respaldada por inversiones a gran escala en infraestructura preparada para inteligencia artificial y expansión de hiperescala. Los despliegues están escalando hacia clústeres de hasta 100.000 aceleradores interconectados mediante switches basados en SONiC, lo que indica una fuerte adopción de modelos de red desagregada. La localización de la cadena de suministro liderada por el gobierno en China e India se espera que estimule el desarrollo doméstico de ASIC, reduciendo potencialmente la dependencia de los proveedores de silicio establecidos. Este cambio regional introduce presión competitiva sobre los proveedores establecidos mientras fortalece los ecosistemas locales, particularmente a medida que las iniciativas de nube soberana y los requisitos de localización de datos continúan influyendo en las estrategias de inversión en infraestructura.

Europa enfrenta restricciones estructurales derivadas de los elevados costos de energía y la complejidad regulatoria, lo que limita la expansión de hiperescala en relación con América del Norte y Asia-Pacífico. Sin embargo, los despliegues impulsados por telecomunicaciones en redes de transporte de 5G proporcionan una demanda estable de soluciones de red abierta, compensando parcialmente la desaceleración empresarial. Oriente Medio y África siguen siendo mercados en etapa temprana, impulsados principalmente por los puntos de entrada de hiperescaladores en países seleccionados, con adopción empresarial limitada. América del Sur muestra un crecimiento localizado en Brasil, donde las cargas de trabajo de tecnología financiera sensibles a la latencia están impulsando la demanda de conmutación de mayor velocidad, aunque la expansión regional más amplia sigue siendo contingente a la estabilidad macroeconómica y la capacidad de inversión en infraestructura.

Panorama Competitivo

Los fabricantes de diseño original representan más del 60% de los envíos de switches de caja blanca a hiperescala, reflejando un cambio estructural hacia cadenas de suministro desagregadas. Proveedores como Edgecore, Accton y Quanta Cloud Technology aprovechan el ecosistema de fabricación por contrato de Taiwán para ofrecer plazos de entrega cercanos a 8 semanas mientras mantienen márgenes brutos del 30% al 40% en plataformas de 800 GbE. El suministro de silicio de uso general sigue siendo muy concentrado, con una participación dominante fabricada a través de un único socio de fundición avanzada. Esto crea un riesgo sistémico en la cadena de suministro, ya que cualquier interrupción en la producción de obleas o la capacidad de empaquetado puede propagarse simultáneamente a múltiples clientes OEM y ODM.

Las plataformas de silicio alternativas de otros proveedores ofrecen diversificación pero carecen de madurez de ecosistema comparable, particularmente en compatibilidad de software y herramientas de despliegue. Las distribuciones empresariales de sistemas operativos de red abierta han logrado certificaciones regulatorias como FIPS 140-2, permitiendo la adopción en sectores sensibles al cumplimiento. Sin embargo, la complejidad operativa sigue siendo una barrera, con menos del 5% de las empresas que poseen la experiencia interna necesaria para gestionar pilas completamente desagregadas. Los proveedores que ofrecen soluciones integradas basadas en SONiC con capas de orquestación están intentando cerrar esta brecha simplificando el despliegue y la gestión del ciclo de vida, aunque a costa de la reintroducción parcial de la dependencia del proveedor.

La dinámica competitiva está alejándose de la diferenciación de hardware hacia el software, los servicios y la integración del ecosistema. Las asociaciones entre proveedores de hardware y proveedores de software de red están habilitando casos de uso especializados como el enrutamiento optimizado para inteligencia artificial y las interconexiones basadas en fotónica para la transferencia de datos a larga distancia. La estructura del mercado sigue siendo moderadamente concentrada, con los cinco principales proveedores representando aproximadamente el 65% de los ingresos totales, lo que indica un entorno controlado pero competitivo. A medida que avanzan las iniciativas de estandarización y mejora la interoperabilidad entre múltiples proveedores, se espera que la presión sobre los precios aumente, comprimiendo gradualmente los márgenes mientras se amplía la adopción total del mercado potencial.

Líderes de la Industria de Switches de Red Abierta

-

Cisco Systems, Inc.

-

NVIDIA Corporation

-

Arista Networks, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Edgecore lanzó los switches AIS1600-64O y AIS800-128O impulsados por Broadcom Tomahawk 6, ofreciendo un rendimiento de 102,4 Tbps.

- Marzo de 2026: Arrcus y UfiSpace anunciaron soluciones de conmutación conjuntas optimizadas para inteligencia artificial que combinan ArcOS con hardware de caja blanca de 800 GbE.

- Abril de 2026: Alibaba Cloud y China Telecom comenzaron a desplegar 10.000 chips de inteligencia artificial Zhenwu en Shaoguan, escalando hacia 100.000 unidades con tejidos basados en SONiC.

- Abril de 2026: Edgecore y NTT comenzaron a desplegar interconexiones de toda fotónica IOWN entre Taiwán y Japón utilizando switches desagregados para el entrenamiento de inteligencia artificial entre regiones.

Alcance del Informe del Mercado Global de Switches de Red Abierta

El Mercado de Switches de Red Abierta se refiere a la infraestructura de conmutación Ethernet construida sobre arquitecturas desagregadas donde el hardware de conmutación (metal desnudo o caja blanca) está desacoplado del sistema operativo de red y el software de control. Estos switches típicamente utilizan silicio de uso general y soportan sistemas operativos de red abiertos o de terceros como SONiC, lo que permite a los operadores personalizar características, acelerar los ciclos de innovación y reducir el costo total de propiedad en comparación con las soluciones propietarias e integradas verticalmente. El mercado incluye switches fijos y modulares desplegados en centros de datos, redes de telecomunicaciones y entornos empresariales, soportando conectividad de alta velocidad desde 100 GbE hasta 800 GbE y más. El crecimiento está impulsado por la demanda de nube a hiperescala, la adopción de redes definidas por software y la necesidad de infraestructura escalable y agnóstica en cuanto a proveedor alineada con cargas de trabajo de inteligencia artificial y computación de alto rendimiento.

El Informe del Mercado de Switches de Red Abierta está Segmentado por Velocidad de Puerto (1 GbE e Inferior, 10 a 25 GbE, 40 a 100 GbE, 200 a 400 GbE, 800 GbE y Superior), Factor de Forma (Configuración Fija, Chasis Modular, Plataformas Modulares Desagregadas y Switches de Tejido de Inteligencia Artificial de Alta Densidad), Usuario Final (Proveedores de Nube a Hiperescala, Operadores de Telecomunicaciones, Grandes Empresas, Pequeñas y Medianas Empresas y Gobierno y Sector Público), Sistema Operativo de Red (NOS Comercial Propietario, NOS Basado en SONiC, NOS Basado en Cumulus Linux, NOS Programable P4 o SDN y NOS Desarrollado Internamente) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| 1 GbE e Inferior |

| 10–25 GbE |

| 40–100 GbE |

| 200–400 GbE |

| 800 GbE y Superior |

| Switches de Configuración Fija |

| Switches de Chasis Modular |

| Plataformas Modulares Desagregadas |

| Switches de Tejido de Inteligencia Artificial de Alta Densidad |

| Proveedores de Nube a Hiperescala |

| Operadores de Telecomunicaciones |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gobierno y Sector Público |

| NOS Comercial Propietario |

| NOS Basado en SONiC |

| NOS Basado en Cumulus Linux |

| NOS Programable P4 / SDN |

| NOS Desarrollado Internamente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Israel | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Egipto | |

| Resto de África |

| Por Velocidad de Puerto | 1 GbE e Inferior | |

| 10–25 GbE | ||

| 40–100 GbE | ||

| 200–400 GbE | ||

| 800 GbE y Superior | ||

| Por Factor de Forma | Switches de Configuración Fija | |

| Switches de Chasis Modular | ||

| Plataformas Modulares Desagregadas | ||

| Switches de Tejido de Inteligencia Artificial de Alta Densidad | ||

| Por Usuario Final | Proveedores de Nube a Hiperescala | |

| Operadores de Telecomunicaciones | ||

| Grandes Empresas | ||

| Pequeñas y Medianas Empresas | ||

| Gobierno y Sector Público | ||

| Por Sistema Operativo de Red | NOS Comercial Propietario | |

| NOS Basado en SONiC | ||

| NOS Basado en Cumulus Linux | ||

| NOS Programable P4 / SDN | ||

| NOS Desarrollado Internamente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de switches de red abierta y a qué velocidad está creciendo?

El sector alcanzó USD 13,8 mil millones en 2025 y se espera que crezca a USD 16,5 mil millones en 2026. Se proyecta que alcance USD 37,24 mil millones en 2031, reflejando una CAGR del 17,68% (2026–2031), impulsada principalmente por la inversión de los hiperescaladores en infraestructura de inteligencia artificial generativa y redes a escala de terabit.

¿Qué nivel de velocidad de puerto se está expandiendo más rápidamente y qué lo impulsa?

Se proyecta que los switches de 800 GbE y velocidades superiores crezcan a una CAGR del 24,62% (2026–2031), superando a todos los demás niveles. La demanda está impulsada por clústeres de inteligencia artificial con alta densidad de GPU que requieren tejidos sin pérdidas y sin bloqueo. El campus Fairwater de Microsoft adoptó 800 GbE en 2025 para mantener una latencia de columna vertebral de ~250 ns. El ASIC Tomahawk 6 de 102,4 Tbps de Broadcom, lanzado a mediados de 2025, sustenta la densidad de puertos y el rendimiento requeridos.

¿Dónde están los frenos al crecimiento?

El crecimiento enfrenta restricciones: los límites térmicos por encima de 1,6 Tbps por puerto reducen la CAGR en ~2,8 puntos, ya que los prototipos enfriados por líquido requieren ~1,8 kW por placa, una capacidad disponible en menos del 15% de los centros de datos; los ciclos de certificación de NOS abierto fragmentados recortan ~1,9 puntos debido a la validación empresarial que dura un año; y la dependencia de Broadcom en una única fuente de TSMC crea un cuello de botella en el suministro, recortando otros ~1,5 puntos.

¿Qué región está preparada para crecer más rápido?

Asia-Pacífico lidera con una CAGR esperada del 18,32% hasta 2031. Reliance y Adani de India destinaron cada uno más de USD 100 mil millones para centros de datos preparados para inteligencia artificial, mientras que Alibaba Cloud comenzó a conectar 10.000 chips de inteligencia artificial Zhenwu en un nuevo sitio en Shaoguan en 2026, todos conectados por switches de caja blanca basados en SONiC.

Última actualización de la página el: