Tamaño y Participación del Mercado de Switches Apilables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Switches Apilables por Mordor Intelligence

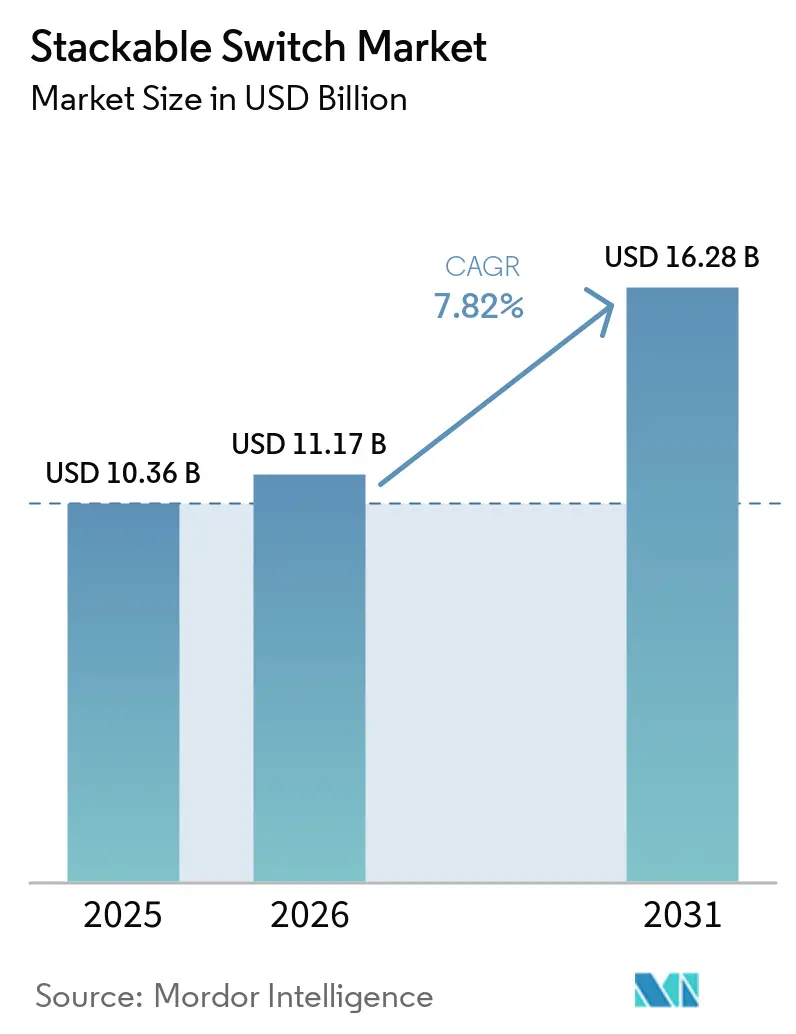

El tamaño del mercado de switches apilables fue valorado en USD 10,36 mil millones en 2025 y se estima que crecerá desde USD 11,17 mil millones en 2026 hasta alcanzar USD 16,28 mil millones en 2031, a una CAGR del 7,82% durante el período de pronóstico (2026-2031). Las medianas empresas están priorizando hardware modular que escala en incrementos de 24 o 48 puertos, evitando costosas actualizaciones de reemplazo total cuando las cargas de trabajo en la nube aumentan repentinamente. Los puertos Ethernet multi-gig están reemplazando los enlaces ascendentes de 1 GbE en campus donde Wi-Fi 6E y Wi-Fi 7 requieren backhaul de 2,5 Gbps o 5 Gbps. Los proyectos de automatización industrial están recurriendo a switches apilables robustecidos que toleran amplias variaciones de temperatura y ruido electromagnético, permitiendo redes deterministas en plantas de producción. La presión competitiva de los fabricantes de diseño original de caja blanca está reduciendo entre un 30% y un 40% los precios de venta promedio, lo que obliga a los proveedores de primer nivel a diferenciarse mediante telemetría impulsada por IA y software gestionado en la nube. La volatilidad de la cadena de suministro para los ASIC de silicio comercial continúa alargando los plazos de entrega, lo que obliga a muchos departamentos de TI a escalonar los ciclos de renovación o extender los contratos de soporte en equipos al final de su vida comercial.

Conclusiones Clave del Informe

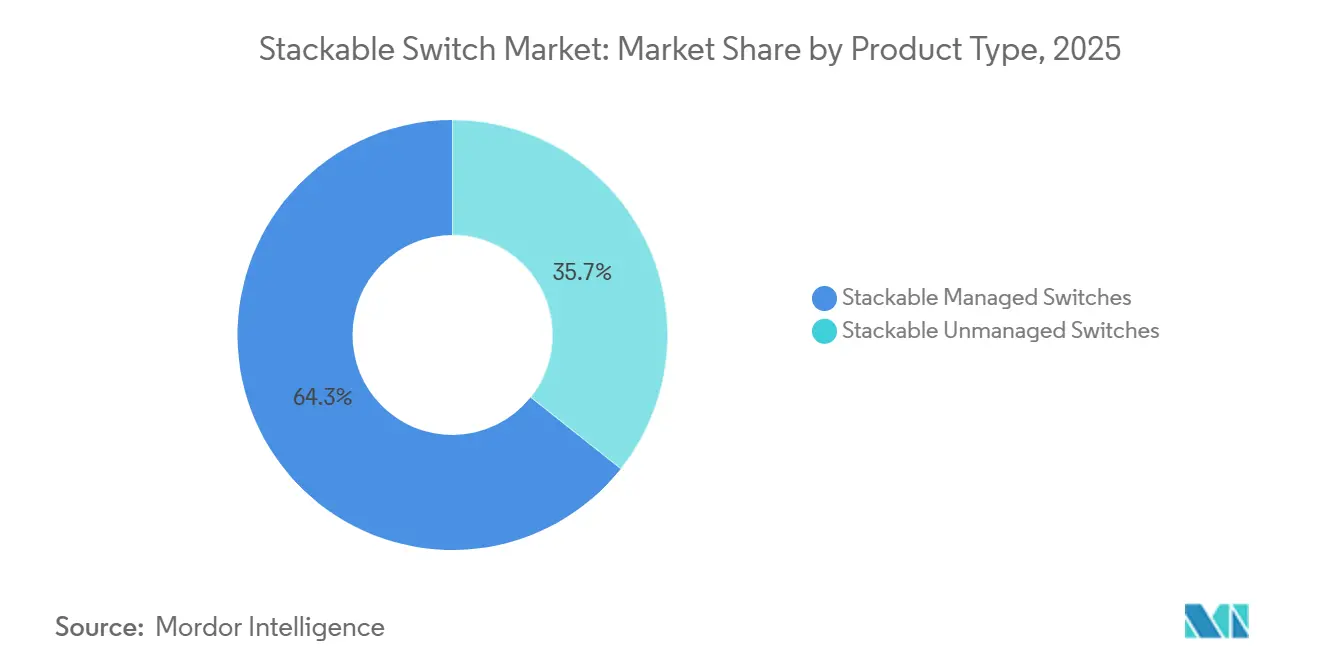

- Por tipo de producto, los switches apilables gestionados lideraron con una participación de ingresos del 64,32% en 2025, mientras que las variantes apilables industriales avanzan a una CAGR del 12,52% hasta 2031.

- Por velocidades de puerto, los puertos de ≤1 GbE representaron el 51,28% de los envíos en 2025, mientras que los puertos multi-gig se expanden a una CAGR del 18,33% hasta 2031.

- Por recuentos de puertos, los modelos de 48 puertos capturaron el 46,73% de las instalaciones en 2025, mientras que los switches con ≤24 puertos crecen a una CAGR del 10,71% en el mismo horizonte.

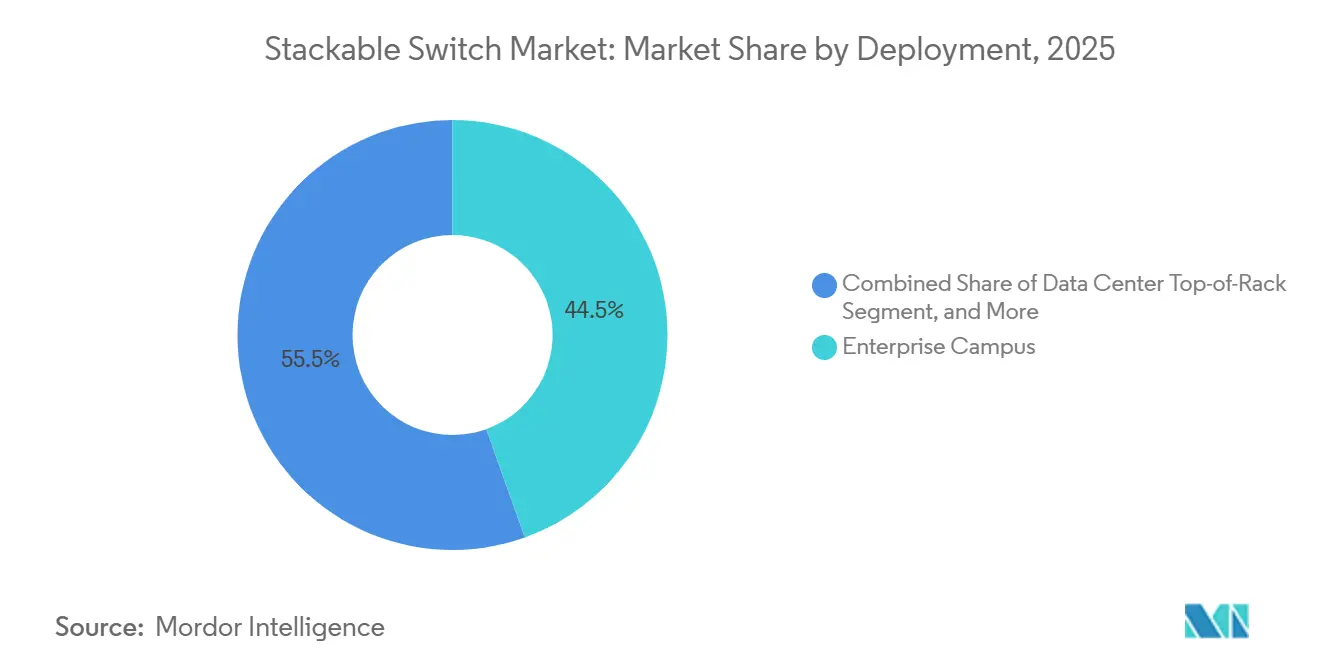

- Por implementación, las redes de campus empresarial representaron el 44,52% de los envíos de unidades en 2025, mientras que las redes industriales se expanden a una CAGR del 14,26% hasta 2031.

- Por industria del usuario final, la educación representó el 41,43% de los envíos de unidades en 2025, mientras que las industrias de gobierno y defensa se expanden a una CAGR del 7,83% hasta 2031.

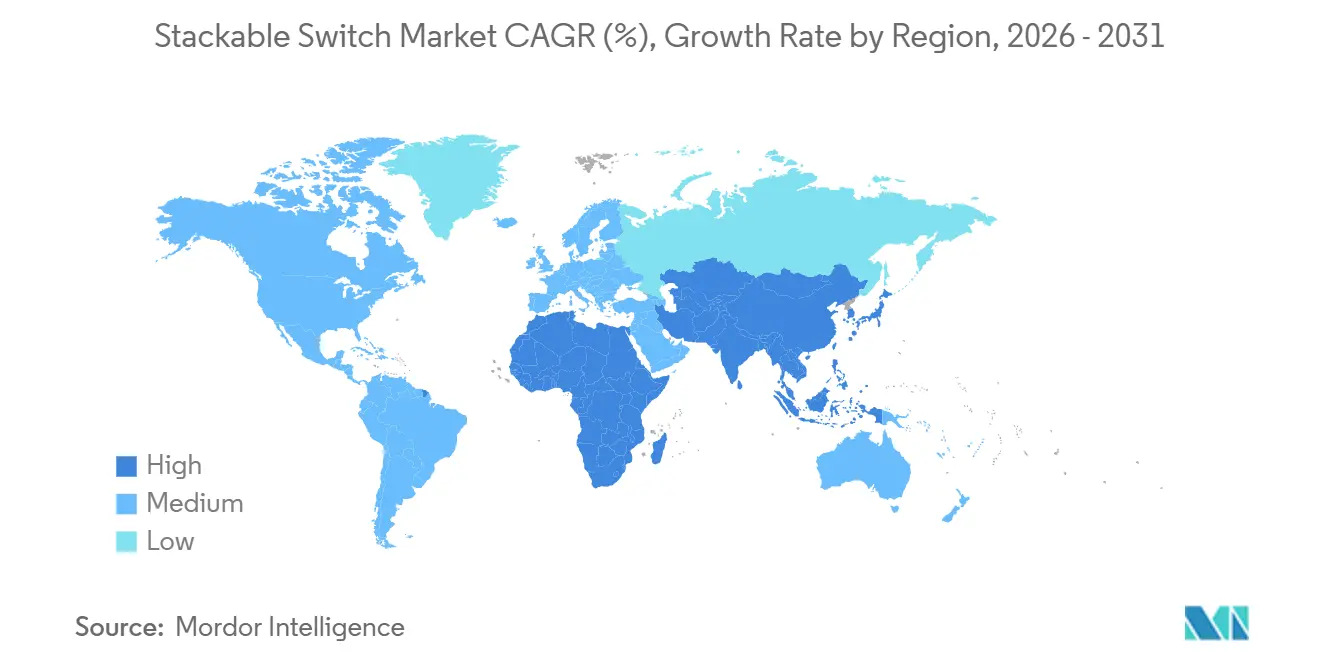

- Por geografía, América del Norte tuvo una participación de ingresos del 37,83% en 2025, y Asia Pacífico se acelera a una CAGR del 17,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Switches Apilables

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Expansión de Redes Empresariales mediante la Adopción de la Nube e IoT | +2.3% | Global, con enfoque en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Puertos Multi-Gig (2,5/5 GbE) para Backhaul de Wi-Fi 6 | +1.7% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Creciente Demanda de PoE para Endpoints de IoT/VoIP | +1.4% | Global, retrofits de edificios inteligentes en ciudades de nivel 2/3 | Mediano plazo (2-4 años) |

| Actualizaciones de Campus a Ethernet de 10/25/40 Gb | +1.1% | Campus de América del Norte y Europa, centros de datos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Necesidad de Escalabilidad y Gestión Simplificadas | +0.7% | Global, con énfasis en empresas del mercado medio | Mediano plazo (2-4 años) |

| Retrofits de Edificios Inteligentes en Ciudades de Nivel 2/3 | +0.4% | Núcleo de Asia Pacífico con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Redes Empresariales mediante la Adopción de la Nube e IoT

Las arquitecturas de nube híbrida están inundando los núcleos de campus con tráfico este-oeste, lo que lleva a las empresas a especificar enlaces ascendentes de 10 Gbps o 25 Gbps en nuevas pilas de switches. Las cargas de trabajo en contenedores que se mueven entre clústeres de Kubernetes en las instalaciones y regiones de nube pública exigen una latencia inferior a 5 ms, un objetivo alcanzado por el lanzamiento del CX 6000 de HPE en 2026, que incorpora DPU de AMD para telemetría en línea. La densidad de dispositivos IoT en la manufactura alcanzó 47 endpoints por cada 1.000 pies cuadrados en 2025, frente a 31 en 2023, lo que obliga a los planificadores de red a implementar switches apilables adicionales para preservar el jitter por debajo del milisegundo.[1]IEEE Standards Association, "IEEE 802.3bt-2018," ieee.org Las redes convergentes de TI-OT ahora transportan tráfico de videovigilancia, control de acceso y automatización de edificios, lo que aumenta la complejidad de la segmentación que los switches apilables gestionados resuelven mediante VLAN aplicadas por hardware. Los proveedores que incorporan motores de inferencia de IA para la detección de anomalías reducen aún más la carga operativa en equipos de TI reducidos.

Puertos Multi-Gig (2,5/5 GbE) para Backhaul de Wi-Fi 6

Los puntos de acceso Wi-Fi 6E superan los 2 Gbps de rendimiento, pero los enlaces ascendentes heredados de 1 GbE limitan la experiencia del usuario en aulas y estadios. Los puertos multi-gig IEEE 802.3bz ofrecen 2,5 Gbps o 5 Gbps sobre el cableado Cat5e/Cat6 existente, evitando costosos recableados. Cisco Catalyst 9200 y HPE Aruba CX 6300 lanzaron variantes multi-gig en 2025, acelerando la adopción en educación y hostelería. Las pruebas de interoperabilidad de finales de 2025 confirmaron tasas de error de bits por debajo de 10-12 en tendidos de Cat6 de 100 m, abordando las preocupaciones iniciales sobre la integridad de la señal. La integración de PoE Tipo 3 y Tipo 4 sobre líneas multi-gig introduce restricciones térmicas, lo que lleva a los fabricantes de switches a rediseñar los flujos de aire y los disipadores de calor. La demanda es más fuerte donde los pilotos de Wi-Fi 7 están en marcha y los límites de ancho de banda se acercan a los 5 Gbps por punto de acceso.

Creciente Demanda de PoE para Endpoints de IoT/VoIP

La alimentación a través de Ethernet evolucionó de ser una función de conveniencia para VoIP a convertirse en un pilar del diseño de edificios inteligentes, alimentando cámaras, sensores y radios Wi-Fi 6E. IEEE 802.3bt introdujo las clases de 60 W y 100 W, pero la adopción se disparó solo después de que los proveedores mejoraron las fuentes de alimentación de los switches en 2024-2025. El CX 6000 de Aruba proporciona 2.880 W en 48 puertos, lo que permite presupuestos de alimentación simultáneos para cámaras PTZ y backhaul Wi-Fi.[2]Aruba Networks, "Aruba CX 6000 Switch Series," arubanetworks.com La distribución centralizada de energía reduce el número de tomas de corriente alterna, pero concentra la carga térmica en los armarios de cableado, lo que impulsa a los equipos de instalaciones a actualizar los sistemas de climatización. Las auditorías regulatorias bajo el Artículo 840 del NEC y la IEC 60950-1 examinan la seguridad del PoE, orientando a hospitales y organismos gubernamentales hacia switches con circuitos de protección contra fallos certificados. La adopción de PoE se alinea con los objetivos de sostenibilidad al consolidar los sistemas de alimentación ininterrumpida.

Actualizaciones de Campus a Ethernet de 10/25/40 Gb

La videoconferencia, la infraestructura de escritorio virtual (VDI) y la captura de conferencias en alta definición están saturando las capas de agregación de 1 Gbps. La Universidad Texas A&M redujo la pérdida de paquetes en horas pico del 1,2% a <0,1% tras implementar switches apilables Juniper EX4650 con enlaces ascendentes de 10 Gbps en 2025. Los diseños de parte superior de bastidor en centros de datos están saltando directamente a 25 Gbps o 40 Gbps, impulsados por nodos hiperconvergentes y almacenamiento NVMe-oF. Los clústeres de IA emergentes utilizan switches apilables NVIDIA Spectrum-X de 400 Gbps para mantener la latencia por debajo de 10 µs durante las operaciones colectivas. Aunque el hardware de 1 Gbps sigue dominando las bases instaladas, los ciclos de renovación se están comprimiendo de siete a cuatro años a medida que los proveedores de sistemas operativos retiran el soporte para tarjetas de interfaz de red más antiguas. Las pilas de switches actualizadas incorporan cada vez más bahías de enlace ascendente modulares que garantizan la planificación del ancho de banda a futuro.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Volatilidad en la Cadena de Suministro de ASIC que Retrasa los Despliegues | -0.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Presión de Precios de Proveedores de Caja Blanca | -0.6% | Global, segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Canibalización por Switches Basados en Chasis | -0.4% | Grandes empresas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| SD-WAN en el Borde Reduciendo la Densidad de Switches de Campus | -0.3% | Empresas distribuidas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Cadena de Suministro de ASIC que Retrasa los Despliegues

Los plazos de entrega de Broadcom y Marvell se extendieron a 52 semanas a finales de 2025, paralizando los proyectos de renovación de campus e inflando los pedidos pendientes de los proveedores. Cisco citó una caída del 8% en los ingresos por switching de campus durante su tercer trimestre fiscal de 2025, atribuyendo la caída a la escasez de silicio. La concentración de la producción en un puñado de fundiciones asiáticas introduce riesgo geopolítico, lo que lleva a Arista y Juniper a obtener fuentes duales para modelos seleccionados. Las empresas están contrarrestando esto pidiendo hardware con nueve meses de anticipación al despliegue, inmovilizando capital y sesgando los datos de envíos trimestrales. La escasez persistente podría redirigir algunos presupuestos de renovación hacia servicios gestionados basados en suscripción en lugar de compras directas de hardware.

Presión de Precios de Proveedores de Caja Blanca

Edgecore, Delta y Accton comercializan switches apilables conformes con IEEE 802.3 con descuentos de hasta el 40%, incluyendo SONiC o Cumulus Linux para eliminar las tarifas de software por puerto. El Open Compute Project aceptó las especificaciones de switches apilables a principios de 2025, validando las redes abiertas en el entorno empresarial. Los operadores de hiperescala y las universidades con presupuesto limitado se inclinan por estas plataformas, erosionando los márgenes de los proveedores de primer nivel. Los titulares responden con garantía impulsada por IA y paneles de control alojados en la nube, pero la creciente brecha de funcionalidades puede no compensar los precios agresivos para los clientes del mercado medio. El impulso de los fabricantes de diseño original es más fuerte en regiones donde el soporte de proveedores en el sitio es deficiente, lo que socava aún más el equipamiento de marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Gestionadas Dominan, el Segmento Industrial Avanza

Los switches apilables gestionados generaron el 64,32% de los ingresos de 2025, lo que subraya la dependencia empresarial de la configuración centralizada y la monitorización basada en SNMP. Esta categoría ancla la narrativa del tamaño del mercado de switches apilables al ofrecer automatización del ciclo de vida y orquestación de firmware que el equipamiento no gestionado no tiene. Los switches apilables industriales, reforzados con recubrimientos conformes y montajes en carril DIN, tienen previsto expandirse a una CAGR del 12,52% hasta 2031, lo que refleja la intensificación de los despliegues de la Industria 4.0.

Los modelos gestionados ahora incorporan motores de IA en chip que detectan picos de tráfico anómalos y predicen fallos de puertos, agilizando las operaciones para equipos de TI reducidos. Las variantes industriales convergen PROFINET, EtherNet/IP y TSN en una única plataforma, reduciendo la huella en los armarios de las plantas de producción. Las unidades no gestionadas persisten en pequeñas oficinas y terminales de punto de venta en comercios minoristas, pero su cuota del mercado de switches apilables se está reduciendo a medida que las ofertas gestionadas en la nube se acercan a precios similares.

Por Velocidades de Puerto: El Ascenso Multi-Gig Remodela la Capa de Acceso

En 2025, los puertos con velocidades de ≤1 GbE mantuvieron una posición significativa en el mercado de switches apilables, representando el 51,28% de la cuota de envíos. Este segmento continúa desempeñando un papel crucial debido a su amplia adopción y compatibilidad con la infraestructura de red existente. Sin embargo, a medida que los pilotos de Wi-Fi 7 ponen de manifiesto los cuellos de botella de gigabit, las interfaces multi-gig están experimentando un crecimiento sólido, con una notable CAGR del 18,33%. Este nivel de velocidad ha emergido como el segmento de más rápido crecimiento en el mercado, impulsado por la reducción de los costes de los transceptores y la ventaja del cableado compatible con versiones anteriores, que facilita la integración sin problemas en los sistemas actuales.

HPE Aruba CX 6300 y Cisco Catalyst 9200 ofrecen SKU multi-gig de 24 y 48 puertos que se integran perfectamente en los bastidores existentes.[3]Cisco Systems, "Catalyst 9200 Series Switches Data Sheet," cisco.com Las capas de hoja en centros de datos están saltando a 25 Gbps y 40 Gbps para satisfacer las demandas de rendimiento de NVMe-oF, mientras que el Spectrum-X de NVIDIA demuestra switches apilables de 400 Gbps para redes de IA. La autonegociación mantiene la interoperabilidad de los puertos multi-gig con dispositivos heredados, permitiendo actualizaciones por fases alineadas con los calendarios de amortización.

Por Recuentos de Puertos: Las Compensaciones de Densidad Impulsan la División de Factores de Forma

En 2025, los chasis de 48 puertos representaron el 46,73% de las instalaciones, ofreciendo una combinación óptima de eficiencia en bastidor y escalabilidad. El segmento de recuento de puertos desempeña un papel significativo en el mercado de switches apilables, ya que las empresas priorizan configuraciones que se alineen con sus necesidades operativas. Los switches con 24 puertos o menos están experimentando una CAGR del 10,71%, impulsada por la creciente adopción de micro centros de datos y sucursales con presupuestos de energía limitados. Estos switches compactos suelen contar con sistemas de refrigeración sin ventilador, lo que los hace especialmente adecuados para aplicaciones en quioscos de comercio minorista y centros de transporte.

La modularidad de los enlaces ascendentes difumina los recuentos tradicionales; un chasis de 48 puertos con cuatro bahías QSFP28 puede escalar efectivamente a 56 puertos según lo dicten las actualizaciones de ancho de banda. La alimentación completa 802.3bt Tipo 4 en 48 puertos requiere fuentes de alimentación superiores a 2.500 W, lo que a menudo exige circuitos de corriente alterna de doble alimentación. El aumento de las densidades energéticas está empujando a los proveedores hacia estantes de alimentación de corriente continua más eficientes y diseños de flujo de aire avanzados.

Por Implementación: El Campus Lidera, las Redes Industriales Ganan Impulso

En 2025, las redes de campus empresarial representaron el 42,44% de los envíos, lo que subraya su papel fundamental en el mercado de switches apilables. El dominio de este segmento está impulsado por la creciente demanda de soluciones de red escalables y de alto rendimiento que respalden las operaciones empresariales modernas. La adopción de plataformas avanzadas de gestión basadas en la nube, como DNA Center, Mist AI y Aruba Central, refuerza aún más su posición al permitir una gestión de red fluida y una mayor eficiencia operativa. Estas características convierten a las redes de campus empresarial en un pilar para las organizaciones que buscan optimizar la conectividad y agilizar la infraestructura de TI.

Mientras tanto, los despliegues industriales, que crecen a una sólida CAGR del 14,26%, están adoptando TSN para garantizar una precisión a nivel de microsegundos en robótica y control de procesos. Los centros de datos están optando por diseños de parte superior de bastidor, utilizando switches apilables en espacios compactos donde el equipamiento basado en chasis sería excesivo. Por otro lado, el borde del proveedor de servicios sigue siendo un segmento de nicho que requiere funciones MPLS y SyncE poco comunes en los SKU de campus. Además, la convergencia del tráfico Ethernet y de bus de campo está agilizando las operaciones al eliminar la necesidad de pasarelas de protocolo, facilitando la resolución de problemas para los ingenieros de planta.

Por Industria del Usuario Final: Gobierno y Educación Lideran, Otros Diversifican

Las entidades gubernamentales y de defensa impulsaron una actividad de renovación significativa en 2025, apoyadas por mandatos de confianza cero que requieren aislamiento de VLAN aplicado por hardware. Las políticas de adquisición del sector de defensa, que priorizan los switches apilables certificados con Common Criteria EAL4+, han limitado significativamente el grupo de proveedores elegibles a unos pocos seleccionados. Al mismo tiempo, las instituciones educativas han modernizado su infraestructura de backhaul Wi-Fi y captura de conferencias, extendiendo efectivamente los ciclos de renovación a siete años para lograr un mejor coste total de propiedad.

El mercado de switches apilables está siendo testigo de requisitos variados en las industrias de la salud, el comercio minorista y la hostelería. Los centros de salud se centran en los presupuestos de alimentación a través de Ethernet (PoE) para respaldar los despliegues de sistemas de llamada de enfermería. Las cadenas minoristas están adoptando cada vez más soluciones de aprovisionamiento plug-and-play gestionadas en la nube para agilizar las operaciones. En el sector de la hostelería, el énfasis está en el aislamiento de la red de huéspedes y las capacidades Wi-Fi de alta densidad, lo que lleva a los proveedores a introducir modelos de precios basados en suscripción alineados con los niveles de ocupación. Estas demandas en evolución están dando forma al panorama competitivo e impulsando la innovación dentro del mercado.

Análisis Geográfico

América del Norte representó el 37,83% de los ingresos globales en 2025, impulsada por los mandatos de ciberseguridad gubernamentales y los esfuerzos de modernización de la educación superior. El envejecimiento del cableado Cat5e, que se acerca al final de su vida útil, ha llevado a las organizaciones a sincronizar los esfuerzos de recableado con las actualizaciones de switches multi-gig. Además, la consolidación de proveedores, tras la adquisición de Juniper por parte de HPE, ha fortalecido la posición de mercado de los tres principales proveedores, que ahora representan aproximadamente el 60% del total de envíos.

Asia Pacífico es el territorio de más rápido crecimiento, proyectado a una CAGR del 17,67% hasta 2031. La inversión de China de USD 1,4 billones en infraestructura digital y el plan de incentivos electrónicos de India de USD 30 mil millones están catalizando centros de datos de hiperescala y construcciones de fábricas inteligentes.[4]Gobierno de India, "Plan de Incentivos Vinculados a la Producción para la Fabricación de Electrónica," meity.gov.in En la ASEAN, las ciudades están adoptando cada vez más sistemas de vigilancia alimentados por PoE y sensores ambientales, lo que ha impulsado la demanda de switches apilables robustecidos con altos presupuestos de energía para respaldar estas aplicaciones. Esta tendencia refleja el enfoque de la región en mejorar la infraestructura urbana y las iniciativas de ciudades inteligentes.

El mercado de switches apilables en Europa está moldeado por el cumplimiento normativo, incluido el RGPD y los nuevos estándares de informes de sostenibilidad que enfatizan las huellas de carbono de los proveedores. Alemania, Francia y el Reino Unido están a la vanguardia de los despliegues, particularmente en los sectores automotriz y financiero, donde la latencia inferior a 10 µs es un requisito crítico. Estos países están aprovechando la infraestructura de red avanzada para satisfacer las exigentes demandas de estas industrias. En contraste, América del Sur y Oriente Medio y África se quedan rezagados en el gasto general en switches apilables. Sin embargo, proyectos aislados de ciudades inteligentes y desarrollos de centros de datos en países como Brasil, los Emiratos Árabes Unidos y Sudáfrica indican oportunidades de crecimiento potencial. A medida que la volatilidad macroeconómica disminuya, estas regiones podrían experimentar mayores inversiones en infraestructura de red, impulsando aún más la expansión del mercado.

Panorama Competitivo

Cisco, HPE Juniper y Arista juntos representaron ingresos globales significativos en 2025, lo que indica una concentración moderada en el mercado de switches apilables. Cisco continúa aprovechando su consolidada línea de productos Catalyst y las capacidades de automatización de su DNA Center. Sin embargo, la empresa enfrenta una competencia creciente en el segmento de centros de datos por parte de Arista y NVIDIA, particularmente con la línea Spectrum-X de NVIDIA optimizada para IA. La fusión entre HPE y Juniper en julio de 2025 marcó un desarrollo fundamental, combinando Mist AI con las soluciones de switching de campus de Aruba. Se espera que esta integración ofrezca un panel de control unificado en la nube, destinado a reducir las complejidades operativas y mejorar la eficiencia para los clientes empresariales.

Los fabricantes de diseño original de caja blanca como Edgecore, Delta y Accton han ganado terreno al ofrecer soluciones que integran SONiC NOS con hardware conforme a IEEE a costes entre un 30% y un 40% más bajos en comparación con los proveedores tradicionales. Esta propuesta de valor ha resonado fuertemente en segmentos sensibles al coste como universidades y proveedores de servicios en la nube. Además, Fortinet ha emergido como un actor disruptivo al combinar funcionalidades de seguridad y switching, dirigiéndose a sucursales que priorizan soluciones integradas y simplificadas. Se anticipa que la próxima especificación de capa de transporte del Ultra Ethernet Consortium para 2026 comoditizará ciertas funciones de los switches, lo que obligará a los proveedores a diferenciarse mediante capas de software avanzadas y optimización del rendimiento impulsada por IA.

Los avances tecnológicos en el mercado están respaldados por solicitudes de patentes para innovaciones como Ethernet de 800 Gbps, óptica refrigerada por líquido y fotónica co-empaquetada. Estos desarrollos señalan una carrera a nivel de toda la industria para mejorar las capacidades de rendimiento de los switches apilables sin volver a los diseños tradicionales basados en chasis. En el ámbito regulatorio, marcos como NIST 800-171 e IEC 62443 están influyendo en los compradores industriales para que adopten plataformas con capacidades de arranque seguro, dejando de lado efectivamente los switches no gestionados heredados que carecen de cifrado y otras funciones de seguridad avanzadas. Este entorno regulatorio y tecnológico en evolución está dando forma a la dinámica competitiva del mercado de switches apilables.

Líderes de la Industria de Switches Apilables

Cisco Systems Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies Co. Ltd.

Arista Networks Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cisco presentó un prototipo de Switch Cuántico Universal orientado a operaciones de trading de ultra baja latencia y cargas de trabajo científicas.

- Marzo de 2026: Arista Networks anunció el acuerdo de fuentes múltiples de óptica XPO refrigerada por líquido de 12,8 Tbps para Ethernet de 800 Gbps y 1,6 Tbps.

- Marzo de 2026: HPE lanzó la arquitectura AI Grid, fusionando la red de campus de Aruba con la plataforma nativa de IA de Juniper.

- Febrero de 2026: MTN y Huawei completaron el primer despliegue a gran escala de Antena Alpha en Ghana utilizando switches apilables para backhaul integrado de 5G.

Alcance del Informe Global del Mercado de Switches Apilables

Los Switches Apilables son switches Ethernet diseñados para interconectarse físicamente, lo que permite que múltiples unidades operen como un único switch lógico. Esta funcionalidad permite a las empresas aumentar la capacidad de puertos, simplificar la gestión de la red y mejorar la redundancia sin reemplazar el hardware existente. Al permitir el apilamiento de múltiples switches para una gestión unificada, estos switches ofrecen soluciones de red escalables y modulares.

El Informe del Mercado de Switches Apilables está Segmentado por Tipo de Producto (Switches Apilables Gestionados y Switches Apilables No Gestionados), Velocidades de Puerto (≤1 GbE, 2,5/5 GbE, 10 GbE, 25-40 GbE y ≥100 GbE), Recuentos de Puertos (≤24 Puertos, 48 Puertos y >48 Puertos), Implementación (Campus Empresarial, Parte Superior de Bastidor en Centro de Datos, Borde del Proveedor de Servicios y Redes Industriales), Industria del Usuario Final (Gobierno y Defensa, Educación y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Switches Apilables Gestionados |

| Switches Apilables No Gestionados |

| ≤1 GbE (10/100/1000) |

| 2,5/5 GbE (Multi-Gig) |

| 10 GbE |

| 25-40 GbE |

| ≥100 GbE |

| ≤24 Puertos |

| 48 Puertos |

| Más de 48 Puertos |

| Campus Empresarial |

| Parte Superior de Bastidor en Centro de Datos |

| Borde del Proveedor de Servicios |

| Redes Industriales |

| Gobierno y Defensa |

| Educación |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Switches Apilables Gestionados | ||

| Switches Apilables No Gestionados | |||

| Por Velocidades de Puerto | ≤1 GbE (10/100/1000) | ||

| 2,5/5 GbE (Multi-Gig) | |||

| 10 GbE | |||

| 25-40 GbE | |||

| ≥100 GbE | |||

| Por Recuentos de Puertos | ≤24 Puertos | ||

| 48 Puertos | |||

| Más de 48 Puertos | |||

| Por Implementación | Campus Empresarial | ||

| Parte Superior de Bastidor en Centro de Datos | |||

| Borde del Proveedor de Servicios | |||

| Redes Industriales | |||

| Por Industria del Usuario Final | Gobierno y Defensa | ||

| Educación | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de switches apilables hasta 2031?

Mordor Intelligence proyecta una CAGR del 7,82%, llevando los ingresos de USD 11,17 mil millones en 2026 a USD 16,28 mil millones en 2031.

¿Qué tipo de producto domina el gasto actualmente?

Las variantes gestionadas lideraron con el 64,32% de los ingresos en 2025, lo que refleja el apetito empresarial por el control centralizado.

¿Qué participación tuvieron los modelos de 48 puertos en 2025?

El factor de forma de 48 puertos capturó el 46,73% de las instalaciones, la mayor porción de la participación del mercado de switches apilables.

¿Por qué son importantes los puertos multi-gig para las próximas actualizaciones de Wi-Fi?

Los puntos de acceso Wi-Fi 6E y Wi-Fi 7 superan los 2 Gbps, lo que hace que los enlaces ascendentes de 2,5 Gbps y 5 Gbps sean esenciales para evitar cuellos de botella en el backhaul.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia Pacífico crezca a una CAGR del 17,67%, impulsada por centros de datos de hiperescala e inversiones en ciudades inteligentes.

Última actualización de la página el: