Tamaño y Participación del Mercado de Fibra Oscura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra Oscura por Mordor Intelligence

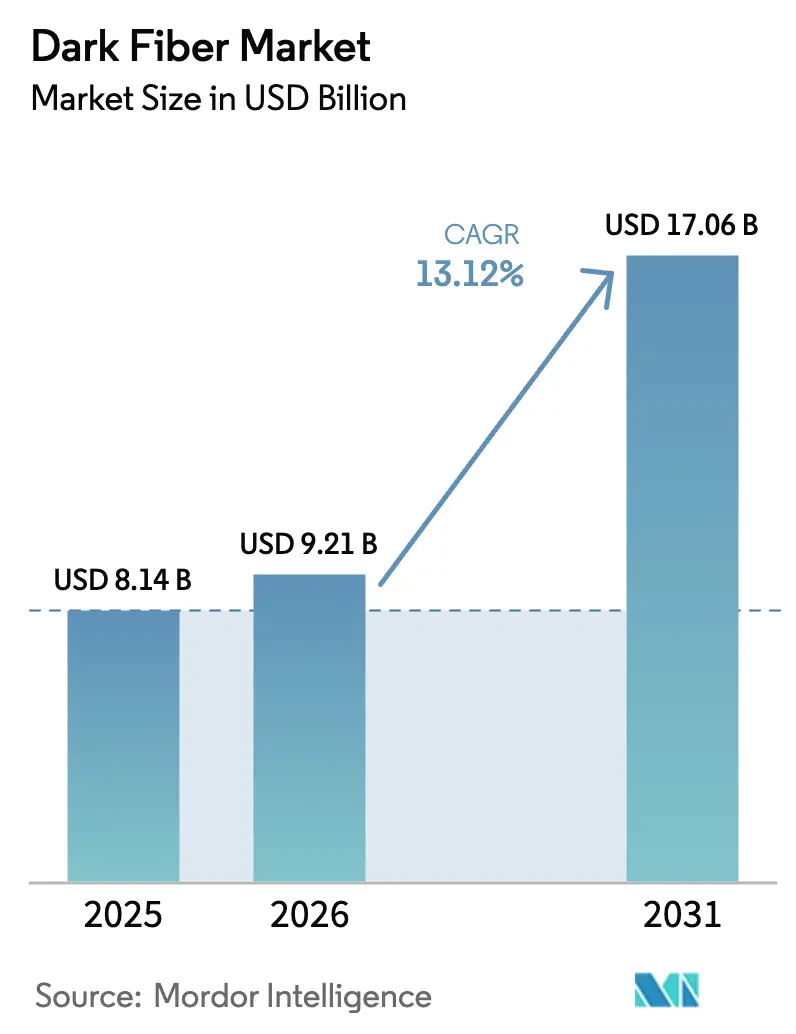

El tamaño del mercado de fibra oscura en 2026 se estima en USD 9,21 mil millones, creciendo desde el valor de 2025 de USD 8,14 mil millones con proyecciones para 2031 que muestran USD 17,06 mil millones, creciendo a una CAGR del 13,12% durante 2026-2031. Impulsado por las demandas exponenciales de ancho de banda de las cargas de trabajo de inteligencia artificial, los despliegues de computación en el borde y el backhaul denso de 5G, el mercado de fibra oscura está transitando de servicios iluminados arrendados a modelos de infraestructura propia. Los operadores de centros de datos a hiperescala ahora favorecen el control directo sobre las rutas de fibra, presionando a los operadores de telecomunicaciones incumbentes que históricamente monetizaban la capacidad por hebra. Las técnicas de despliegue emergentes, como la microzanja y la colocación aérea, ayudan a navegar las restricciones de derecho de paso urbano, incluso cuando la escasez de fibra especializada añade complejidad. El crecimiento geográfico está pivotando hacia la región de Asia-Pacífico, donde los mandatos de nube soberana y los programas nacionales de banda ancha rural están acelerando las construcciones. Las expansiones de larga distancia siguen siendo esenciales para los flujos de tráfico interregional, pero las rutas submarinas están ganando impulso a medida que los proveedores de contenido se apresuran a obtener rutas diversas a través de los océanos.

Conclusiones Clave del Informe

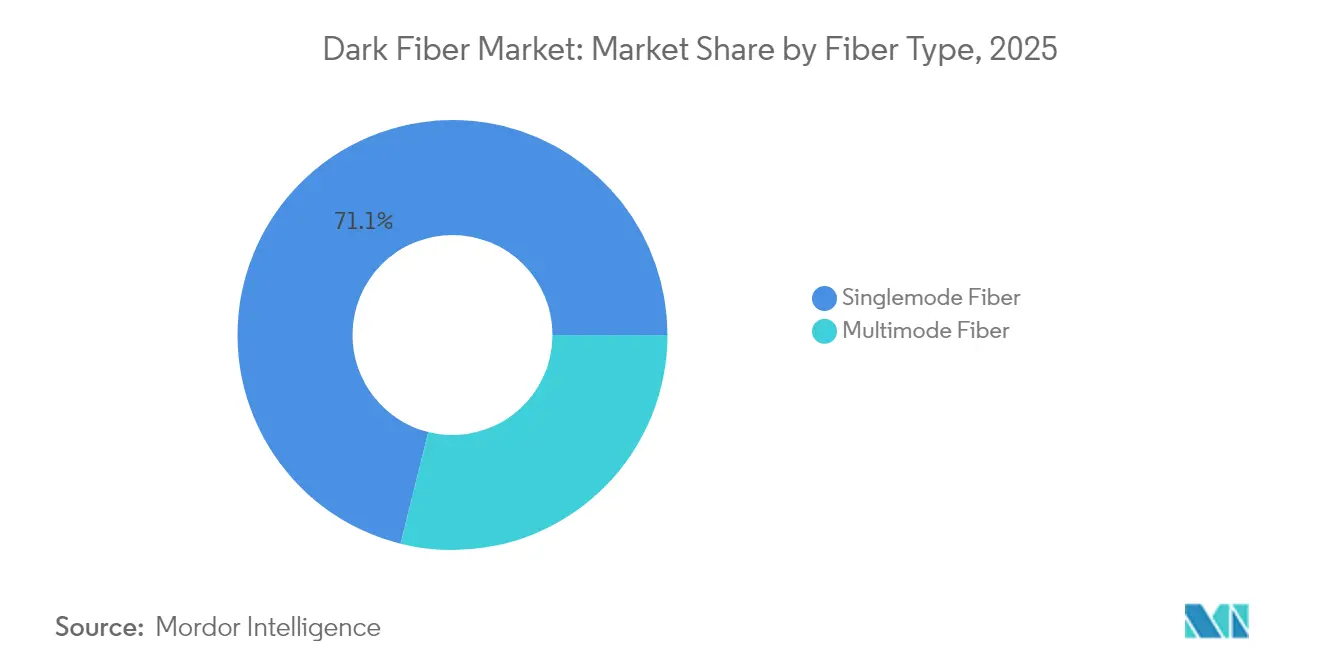

- Por tipo de fibra, la fibra monomodo lideró con una participación de ingresos del 71,12% en 2025, mientras que la fibra multimodo está proyectada para crecer a una CAGR del 13,64% hasta 2031.

- Por tipo de red, la infraestructura de larga distancia capturó el 51,76% de la participación del mercado de fibra oscura en 2025; se prevé que los despliegues submarinos se expandan a una CAGR del 13,73% hasta 2031.

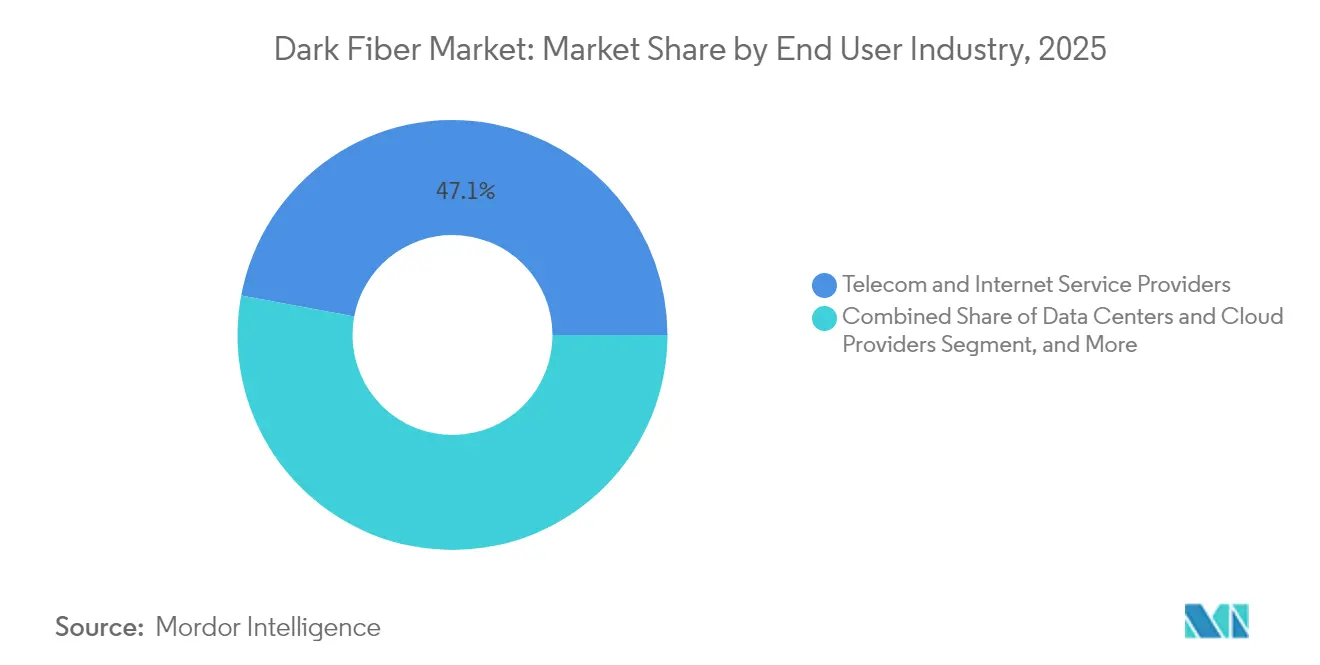

- Por industria de usuario final, los proveedores de telecomunicaciones y servicios de internet mantuvieron el 47,05% de los ingresos de 2025, mientras que los centros de datos y proveedores de nube avanzan a una CAGR del 15,61% durante el período de pronóstico.

- Por aplicación, la transmisión de datos y las telecomunicaciones representaron el 52,44% del tamaño del mercado de fibra oscura en 2025, y se proyecta que la automatización industrial crezca a una CAGR del 13,98% hasta 2031.

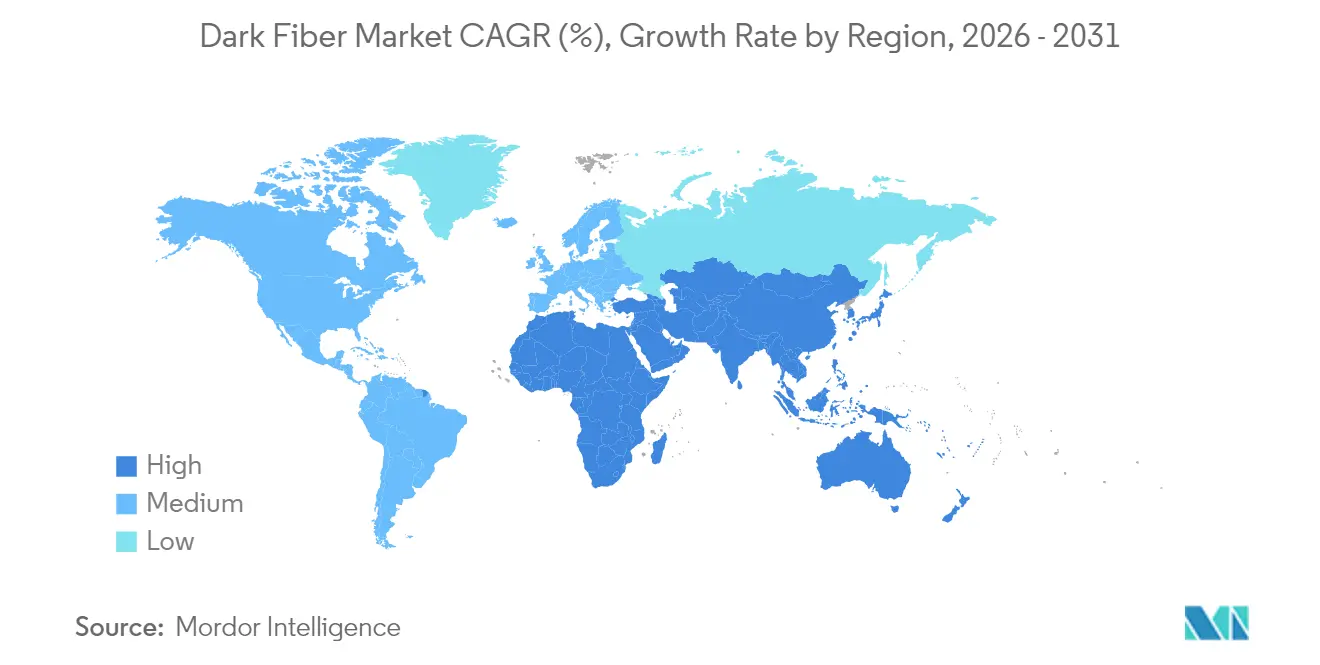

- Por geografía, América del Norte comandó el 39,21% de los ingresos de 2025, mientras que la región de Asia-Pacífico registró la expansión más rápida con una CAGR del 13,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibra Oscura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Ancho de Banda de Proveedores de Nube y Contenido | +3.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de Redes 5G que Requieren Backhaul Denso de Fibra | +2.8% | Global, con despliegue temprano en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aumento de los Despliegues de Interconexión de Centros de Datos | +2.5% | América del Norte, Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición de los Operadores de Telecomunicaciones del Cobre a la Infraestructura de Fibra | +2.1% | Global, acelerado en mercados emergentes | Largo plazo (≥ 4 años) |

| Iniciativas Municipales de Fibra Oscura de Acceso Abierto que Aceleran las Construcciones Locales | +1.4% | América del Norte y Europa, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Aumento de las Unidades de Ramificación de Cables Submarinos que Habilitan Fibra Oscura de Aterrizaje Terrestre | +1.3% | Regiones costeras a nivel global, naciones insulares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ancho de Banda de Proveedores de Nube y Contenido

Los hiperescaladores de nube cruzaron el umbral de utilización donde poseer hebras es más económico que arrendar, lo que impulsó adquisiciones de rutas en múltiples países que añadieron 15.000 millas de ruta a Amazon y USD 2.300 millones en nueva fibra a Microsoft en 2024.[1]Reuters, "El Auge de la IA Impulsa la Demanda de Infraestructura de Centros de Datos," REUTERS.COM Las redes de distribución de contenido ahora requieren latencia inferior a 10 milisegundos en áreas metropolitanas, lo que lleva a topologías de anillo densas que los operadores incumbentes tienen dificultades para monetizar bajo modelos de precios heredados. El cambio transfiere el poder de fijación de precios a especialistas en infraestructura neutral y amplía el mercado direccionable de fibra oscura para los proveedores mayoristas.

Adopción Creciente de Redes 5G que Requieren Backhaul Denso de Fibra

Cada sitio de celda 5G demanda un rendimiento de 10-25 Gbps, un salto de diez veces respecto al 4G. Verizon por sí sola añadió 45.000 nuevas conexiones de fibra durante su despliegue Ultra Wideband de 2024, invirtiendo USD 1.800 millones principalmente en contratos de fibra oscura.[2]Wall Street Journal, "La Soberanía de Datos Impulsa la Inversión en Infraestructura de Fibra," WSJ.COM La Ley de Infraestructura Gigabit de la Unión Europea acelera construcciones similares en los estados miembros. La densificación supera la disponibilidad de conductos, elevando la microzanja y los anclajes en postes como alternativas rentables y sosteniendo la demanda a corto plazo de fibra oscura.

Aumento de los Despliegues de Interconexión de Centros de Datos

El tráfico de interconexión aumentó un 340% entre 2024 y 2025 a medida que las arquitecturas de nube distribuida conectaron instalaciones de borde y núcleo. Digital Realty comprometió USD 890 millones para anillos metropolitanos en 23 ciudades, ilustrando el cambio de capital hacia la propiedad de enlaces que garantizan un rendimiento inferior a 5 milisegundos.[3]Financial Times, "Los Cables Submarinos Conectan los Mercados de Asia-Pacífico," FT.COM Los requisitos de latencia ultrabaja en finanzas y videojuegos intensifican las estrategias de propiedad de hebras, convirtiendo la demanda en anillos redundantes de múltiples hebras que amplían la huella del mercado de fibra oscura.

Transición de los Operadores de Telecomunicaciones del Cobre a la Infraestructura de Fibra

Los costos de mantenimiento del cobre aumentaron un 35% en 2025, impulsando a los operadores a retirar los bucles heredados. El programa de modernización de AT&T planea USD 14.000 millones para 30 millones de instalaciones servidas por fibra para 2030, obteniendo rutas de fibra oscura en zonas rurales y suburbanas. Los mandatos regulatorios de velocidad en los mercados emergentes añaden urgencia. Los proveedores de infraestructura como servicio que suministran hebras llave en mano ayudan a los operadores a reducir el capital mientras impulsan la penetración rural del mercado de fibra oscura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para el Tendido de Fibra | -2.1% | Global, más pronunciado en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Procedimientos Complejos de Derecho de Paso y Permisos | -1.8% | América del Norte y Europa, corredores urbanos | Mediano plazo (2-4 años) |

| Saturación de Rutas de Fibra en Corredores Metropolitanos de Nivel 1 | -1.2% | Principales áreas metropolitanas a nivel global | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Fibra Especializada y Materiales de Conducto | -0.9% | Global, dependencias de fabricación concentradas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para el Tendido de Fibra

La construcción típica ahora cuesta entre USD 15.000 y 50.000 por milla de ruta, inflada por un aumento del 28% en los costos de equipos y mano de obra en 2024. Los planes municipales financiados con bonos se estancaron, con el 40% de los proyectos incumpliendo los hitos de financiamiento y las fechas de retraso extendiéndose más allá de los 18 meses. Los retornos de más de siete años disuaden a los nuevos participantes e incitan tendencias de consolidación que pueden moderar la base direccionable de proveedores independientes en el mercado de fibra oscura.

Procedimientos Complejos de Derecho de Paso y Permisos

Las ciudades de Nivel 1 enfrentan controles duales de las agencias de transporte y medioambiente, extendiendo los plazos entre 12 y 24 meses. Los permisos de aterrizaje submarino pueden superar los 36 meses a medida que se endurecen las normas de protección costera, con la Comisión Federal de Comunicaciones procesando 847 solicitudes en 2024 con un promedio de 28 meses. Los propietarios de propiedades urbanas exigen USD 125.000 por milla de acceso, lo que eleva las curvas de costos y retrasa la monetización, especialmente para las empresas emergentes que dependen de capital externo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: La Fibra Monomodo Lidera la Economía de la Red Troncal

La fibra monomodo capturó el 71,12% de los ingresos de 2025 y sigue siendo el ancla para las construcciones de larga distancia, gracias a la pérdida mínima de señal en tramos de varios kilómetros, una ventaja de rendimiento que protege el liderazgo en participación del mercado de fibra oscura de este tipo de hebra. La multiplexación por división de longitud de onda de clase terabit mantiene la relevancia de la fibra monomodo para proyectos de red troncal, metropolitanos y submarinos donde los operadores necesitan espacio para escalar la capacidad sin emprender nuevas obras civiles. El tamaño del mercado de fibra oscura vinculado a las hebras monomodo se expande aún más a medida que las empresas demandan resiliencia de grado operador en rutas privadas que evitan las redes iluminadas congestionadas.

La fibra multimodo, aunque limitada a alcances inferiores a 300 metros, está experimentando una aceleración de CAGR del 13,64% en entornos de centros de datos y fábricas, donde los núcleos más anchos simplifican la instalación y reducen los costos de los transceptores. Los cables compuestos que agrupan núcleos monomodo y multimodo ahora dominan las construcciones de campus, permitiendo a los clientes prepararse para el futuro ante las cambiantes necesidades de distancia y ancho de banda. Los proveedores están impulsando las mejoras de fibra multimodo OM5 que admiten la multiplexación por división de onda corta, un paso que podría extender los casos de uso más allá de las conexiones entre filas de servidores. El enfoque combinado asegura la eficiencia en la utilización de conductos, reforzando la preferencia de los operadores por recuentos de núcleos más altos que preservan el margen de actualización sin repetir el zanjeado.

Por Tipo de Red: Dominio de Larga Distancia, Impulso Submarino

La infraestructura de larga distancia representó el 51,76% de los ingresos de 2025, subrayando su papel fundamental en la vinculación de centros de datos a hiperescala y centros de tráfico nacionales. Las lucrativas rutas interurbanas exigen los mayores ingresos por kilómetro de hebra y protegen la participación del mercado de fibra oscura del segmento. Los anillos metropolitanos terminan esta capacidad en los distritos empresariales, pero es el tramo de red troncal el que garantiza la entrega ininterrumpida de nube y contenido en todos los continentes.

Se proyecta que los sistemas submarinos registren la CAGR más rápida del 13,73% a medida que los proveedores globales de contenido cofinancian nuevos cables que diversifican la exposición geopolítica y reducen la latencia entre hemisferios. Los diseños de planta húmeda de próxima generación ahora se envían con 24 a 48 pares de fibra, convirtiendo las rutas físicas en inventarios mayoristas densos que amplían el tamaño del mercado de fibra oscura asociado con los corredores submarinos. Mientras tanto, los operadores metropolitanos explotan las políticas de "excavar una sola vez" para extender los aterrizajes hacia el interior, uniendo mallas híbridas terrestres-submarinas que elevan los estándares de resiliencia para los clientes de OTT y tecnología financiera.

Por Industria de Usuario Final: Los Centros de Datos Impulsan el Cambio hacia la Propiedad

Los proveedores de telecomunicaciones y servicios de internet aún mantuvieron el 47,05% del gasto de 2025, sin embargo, los centros de datos a hiperescala y los operadores de nube están escalando a una CAGR del 15,61% a medida que intercambian longitudes de onda arrendadas por control total de activos, redirigiendo el presupuesto hacia derechos de uso indefeasibles a 20 años que amplían su porción del tamaño del mercado de fibra oscura. Tener hebras en el balance general ajusta las garantías de latencia, protege contra los aumentos de tarifas y facilita la interconexión multinube dentro de campus de coubicación neutral.

Las agencias gubernamentales y de defensa siguen un camino similar, cercando capacidad segura que cumple con las normas de soberanía, mientras que las instituciones financieras persiguen ventajas de microsegundos entre los centros de negociación. Los segmentos más pequeños, como la atención médica y la educación, ahora aprovechan las soluciones de fibra oscura gestionada, donde los operadores agrupan monitoreo, empalme y aprovisionamiento de espectro, reduciendo así la barrera de habilidades para la propiedad de fibra. Esta superposición de servicios amplía el embudo de clientes y sostiene un crecimiento de mediados de los adolescentes incluso cuando los operadores incumbentes racionalizan los planes de retiro del cobre.

Por Aplicación: La Automatización Industrial Gana Terreno

La transmisión de datos y las telecomunicaciones retuvieron el 52,44% de los ingresos de 2025, sirviendo a las redes troncales de internet, las redes de área amplia empresariales y las demandas de tránsito mayorista que sustentan la participación fundamental del mercado de fibra oscura para las cargas de trabajo clásicas de los operadores. Estas rutas requieren garantías rigurosas de nivel de servicio que favorecen las hebras oscuras sobre el transporte iluminado de mejor esfuerzo, asegurando un rendimiento determinístico para el tráfico de SaaS y video de gran ancho de banda.

Sin embargo, la automatización industrial avanza a una CAGR del 13,98% a medida que los fabricantes modernizan las plantas con visión artificial, mantenimiento predictivo y vehículos guiados autónomos que dependen de bucles de fibra sin fluctuaciones. Los operadores de fábricas despliegan fibra oscura con topología de anillo para transportar datos de sensores de alto volumen dentro de presupuestos de microsegundos, apoyando los objetivos de la Industria 4.0 sin riesgo de interferencia electromagnética. Las redes militares y de servicios de emergencia adoptan arquitecturas reforzadas similares para el tiempo de actividad de misión crítica, ampliando el tamaño del mercado direccionable de fibra oscura para proveedores especializados que pueden cumplir con estrictas normas de seguridad física y redundancia.

Análisis Geográfico

América del Norte representó el 39,21% del gasto de 2025, impulsado por los clústeres de centros de datos a hiperescala en Virginia, Ohio y Texas, así como por una ola de construcciones municipales de acceso abierto. El tamaño del mercado de fibra oscura en América del Norte está creciendo de manera constante a medida que los operadores intercambian el cobre heredado por fibra para cumplir con los mínimos regulatorios de velocidades de banda ancha, mientras que los programas de subsidios a nivel estatal ayudan a compensar los desafíos económicos que enfrentan los operadores más pequeños en las zonas rurales. Los desafíos de congestión urbana se están mitigando a medida que las ciudades agilizan los permisos de múltiples agencias en procesos de un solo contacto, reduciendo progresivamente los plazos de construcción.

Europa apoya el crecimiento a través de la Ley de Infraestructura Gigabit, que exige que los edificios estén listos para la fibra para 2027. La conectividad transfronteriza estimula las inversiones en nuevos corredores terrestres, que se extienden desde Fráncfort hasta Marsella, y entradas submarinas en Irlanda y Portugal. Las normas de soberanía de datos de la región están impulsando la demanda de diversidad de enrutamiento intra-UE, lo que resulta en un auge de segundo nivel en la contratación del mercado de fibra oscura entre operadores de centros de datos, empresas financieras y revendedores de nube. Asia-Pacífico registra la CAGR más rápida del 13,97% gracias al subsidio de fibra rural de USD 43.000 millones de China y el programa de modernización de USD 8.700 millones de India. Las naciones del Sudeste Asiático están persiguiendo proyectos de nube soberana, que implican el establecimiento de corredores terrestres desde Singapur a través de Malasia hasta Tailandia. Mientras tanto, Japón y Corea del Sur están actualizando sus conductos metropolitanos envejecidos con recuentos de fibra más altos para satisfacer la proliferación de la computación en el borde. Oriente Medio y África son testigos de agendas nacionales de banda ancha que priorizan los puntos de aterrizaje y los corredores panregionales, aunque el financiamiento de proyectos puede rezagarse respecto a la ambición política. América del Sur está liderada por Brasil y Argentina en el impulso de la densificación de fibra, a pesar de la volatilidad macroeconómica.

Panorama Competitivo

El mercado de fibra oscura sigue siendo moderadamente fragmentado, ya que la escala ofrece ventajas económicas solo cuando se combina con una amplia experiencia local en derecho de paso. Zayo Group y Crown Castle se expanden a través de adquisiciones y construcciones orgánicas, sin embargo, los especialistas regionales y las redes municipales desafían a los incumbentes en precio y singularidad de ruta. La dinámica competitiva en los metros de Nivel 1 se intensifica a medida que los proveedores alternativos sobreconstructan los derechos de paso tradicionales con cables de mayor recuento de núcleos, obligando a los incumbentes a digitalizar el mantenimiento y adoptar garantías de rendimiento.

Los temas estratégicos enfatizan la integración vertical. Los actores están internalizando las unidades de construcción, desplegando controladores de red definidos por software para asignar longitudes de onda bajo demanda e integrando sensores de salud de fibra en tiempo real. La actividad de patentes en detección óptica aumentó un 34% interanual, subrayando el enfoque de la industria en reducir los gastos operativos de mantenimiento a través de análisis predictivos.

El capital privado sigue activo, atraído por los predecibles derechos de uso indefeasibles a varios años y la baja rotación. Sin embargo, la alta intensidad de capital y los períodos de recuperación más largos motivan oleadas de consolidación, donde los proveedores subregionales se fusionan para lograr economías de escala. Los segmentos especializados, como la fibra reforzada en seguridad para defensa y las rutas financieras de baja latencia, mantienen márgenes premium, lo que permite a los operadores de nicho prosperar junto a los pares de mayor escala.

Líderes de la Industria de Fibra Oscura

Zayo Group Holdings Inc.

Crown Castle Fiber LLC

Colt Technology Services Group Limited

FirstLight Fiber Inc.

euNetworks Group Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Apar Industries Ltd., a través de su subsidiaria Apar Transmission & Distribution Project Pvt. Ltd. (ATDPPL), ha ingresado al sector de monetización de fibra oscura. ATDPPL operará, mantendrá y monetizará la red de Cable de Tierra con Fibra Óptica (OPGW) de Karnataka Power Transmission Corporation Ltd. (KPTCL) en todo el estado durante 15 años.

- Abril de 2025: Arelion y Gold Data han forjado una alianza estratégica, aprovechando la fibra oscura para conectar el Punto de Presencia (PoP) de Arelion en el centro de datos MEX 5 de KIO Networks en Tultitlán, México, directamente con su PoP en el centro de datos QRO1 de KIO Networks en Querétaro, México. Esta asociación destaca la dedicación de las empresas a fortalecer la expansión económica de América Latina mediante una conectividad mejorada de alta capacidad y baja latencia.

- Agosto de 2024: euNetworks Group Holdings Limited (euNetworks), una empresa de infraestructura de ancho de banda con sede en Europa Occidental, ha completado una recapitalización de capital por valor de EUR 2.100 millones. Los actores clave en esta recapitalización incluyen un vehículo gestionado por Stonepeak, con anclas Mercer y Aware Super, así como inversiones directas de la Corporación de Gestión de Inversiones de Ontario (IMCO) y APG Asset Management (APG). Estos compromisos de capital se producen a raíz del refinanciamiento de deuda de junio de la empresa, reforzando el impulso de euNetworks a medida que escala y persigue sus objetivos estratégicos. Especializada tanto en redes de fibra urbanas como de larga distancia, euNetworks conecta centros de datos y centros pivotales en toda Europa. La empresa cuenta con redes de fibra profunda en 18 ciudades y una red única de larga distancia que se extiende por 45.000 kilómetros de ruta en 17 países.

Alcance del Informe Global del Mercado de Fibra Oscura

| Fibra Monomodo |

| Fibra Multimodo |

| Larga Distancia |

| Metro |

| Submarina |

| Proveedores de Telecomunicaciones y Servicios de Internet |

| Centros de Datos y Proveedores de Nube |

| Gobierno y Defensa |

| Servicios Bancarios, Financieros y Seguros |

| Atención Médica |

| Educación |

| Manufactura |

| Energía y Servicios Públicos |

| Transmisión de Datos y Telecomunicaciones |

| Redes Empresariales |

| Automatización Industrial |

| Comunicaciones Militares y de Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Fibra | Fibra Monomodo | ||

| Fibra Multimodo | |||

| Por Tipo de Red | Larga Distancia | ||

| Metro | |||

| Submarina | |||

| Por Industria de Usuario Final | Proveedores de Telecomunicaciones y Servicios de Internet | ||

| Centros de Datos y Proveedores de Nube | |||

| Gobierno y Defensa | |||

| Servicios Bancarios, Financieros y Seguros | |||

| Atención Médica | |||

| Educación | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Por Aplicación | Transmisión de Datos y Telecomunicaciones | ||

| Redes Empresariales | |||

| Automatización Industrial | |||

| Comunicaciones Militares y de Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de fibra oscura en 2026?

El tamaño del mercado de fibra oscura se sitúa en USD 9,21 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de fibra oscura?

Se prevé que registre una CAGR del 13,12% y alcance USD 17,06 mil millones para 2031.

¿Qué región se está expandiendo más rápidamente en los despliegues de fibra oscura?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,97% hasta 2031.

¿Por qué los centros de datos a hiperescala compran fibra oscura en lugar de arrendarla?

Poseer hebras ofrece menores costos a largo plazo, un control de rendimiento más estricto y una seguridad mejorada una vez que la utilización supera aproximadamente el 40% de la capacidad.

¿Cuáles son los principales obstáculos para las nuevas construcciones de fibra oscura?

Los altos costos iniciales de construcción y los largos ciclos de permisos de derecho de paso son las dos restricciones más significativas.

¿Qué segmento de red está creciendo más rápido dentro de la fibra oscura?

Los sistemas de cables submarinos muestran el mayor impulso, registrando una CAGR del 13,73% a medida que el tráfico de datos transoceánico se dispara.

Última actualización de la página el: