Tamaño y Participación del Mercado de Bare Metal Switch

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

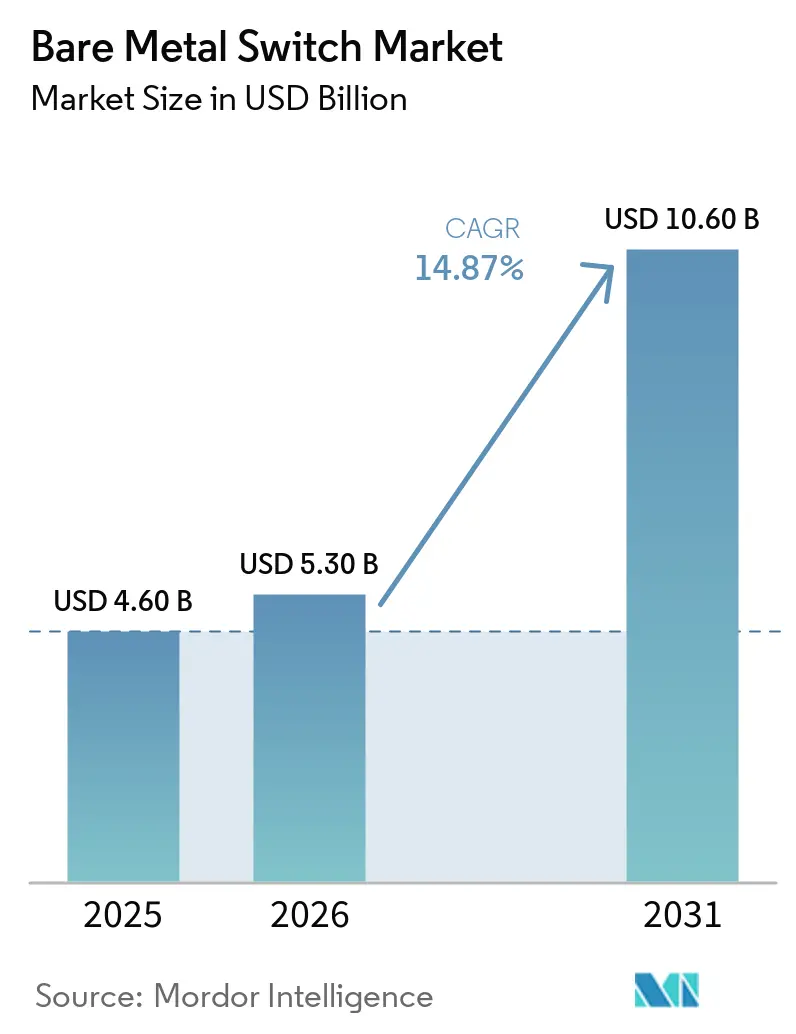

| Tamaño del Mercado (2026) | 5.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Medio Oriente |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bare Metal Switch por Mordor Intelligence

Se espera que el tamaño del mercado de bare metal switch crezca de USD 4.600 millones en 2025 a USD 5.300 millones en 2026 y se prevé que alcance USD 10.600 millones en 2031 a una CAGR del 14,87% durante 2026-2031. La creciente construcción de centros de datos a hiperescala, la mayor disponibilidad de puertos de silicio comercial de 400 Gbps y 800 Gbps, y los mandatos de hardware abierto respaldados por gobiernos están acelerando la desagregación en las estructuras de red de tipo espina-hoja. Los operadores de nube y telecomunicaciones tratan ahora el switch como un producto programable de uso general, desplazando el valor hacia la innovación en sistemas operativos de red y el control de la hoja de ruta del silicio. Las brechas de precio del 30%-40% frente a los dispositivos propietarios continúan motivando ciclos de renovación a gran escala, mientras que las normativas de sostenibilidad en Europa y América del Norte recompensan los diseños energéticamente eficientes que reducen los presupuestos de energía por bastidor.

Conclusiones Clave del Informe

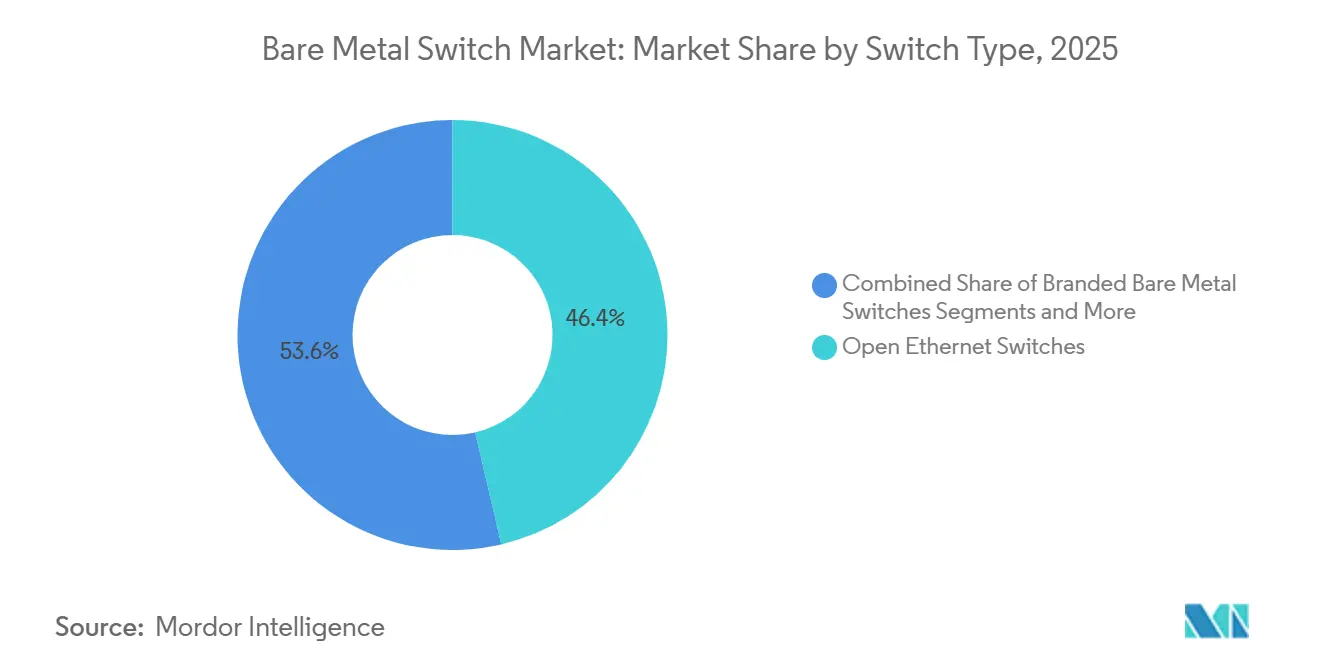

- Por tipo de switch, los switches Ethernet abiertos lideraron con el 46,36% de la participación del mercado de bare metal switch en 2025.

- Se proyecta que los bare metal switches de marca registren la CAGR más rápida del 18,53% hasta 2031.

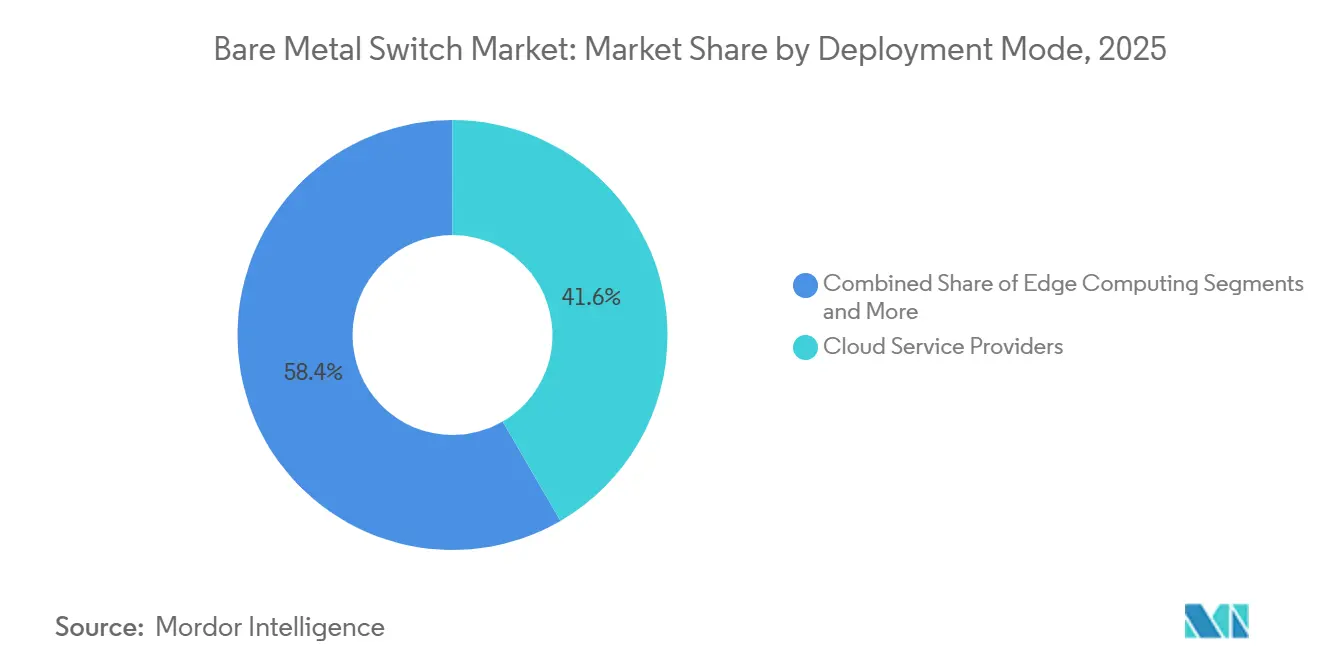

- Por modo de implementación, los proveedores de servicios en la nube mantuvieron una participación de ingresos del 41,63% en 2025, mientras que los sitios de computación en el borde avanzan a una CAGR del 20,32% entre 2026 y 2031.

- Por velocidad de puerto, el nivel de 25/40 Gbps representó el 38,49% del mercado de bare metal switch en 2025, mientras que el segmento de 200+ Gbps se expande a una CAGR del 25,26% hasta 2031.

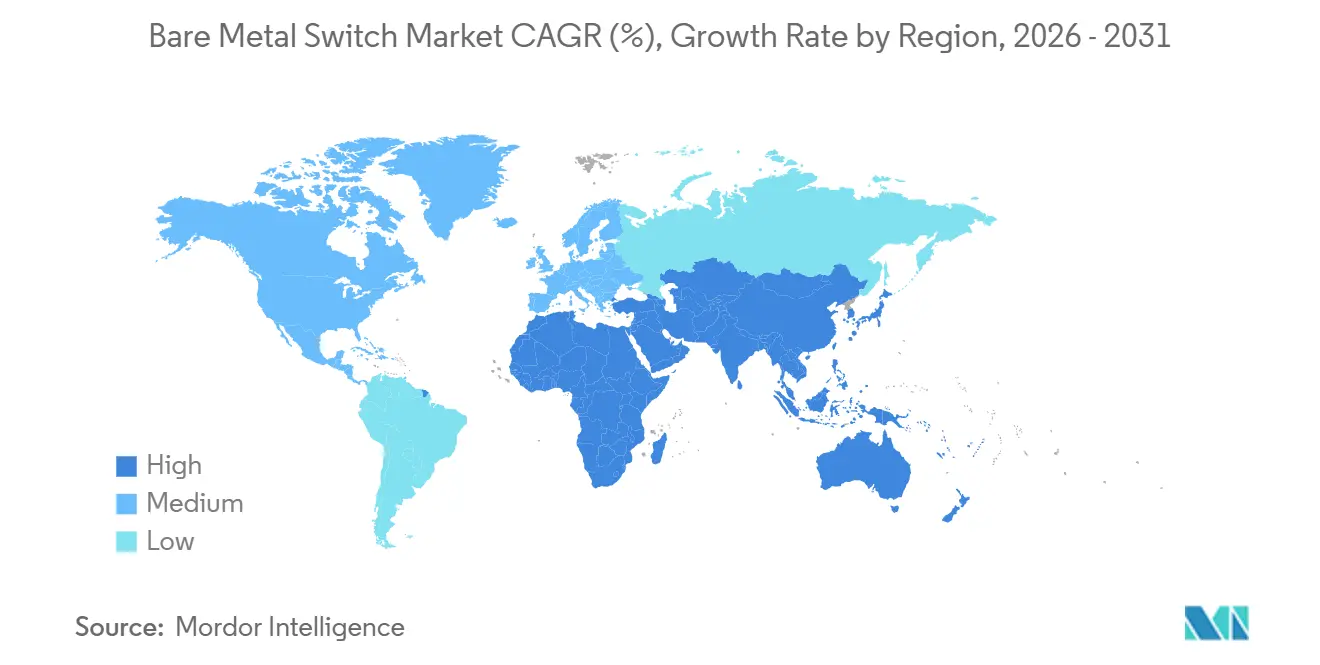

- Asia-Pacífico capturó el 32,97% de los ingresos de 2025, aunque se prevé que Oriente Medio registre la CAGR más rápida del 17,12% hasta 2031.

- Los proveedores de nube representaron el 44,64% de las ventas a usuarios finales en 2025, pero las instalaciones gubernamentales y del sector público están creciendo a una CAGR del 19,22% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bare Metal Switch

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Redes Desagregadas en Centros de Datos a Hiperescala | 4.20% | Global, concentración en clústeres de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización de Costos frente a Switches Propietarios | 3.10% | Global, agudo en América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Necesidades de Escalabilidad Rápida para Redes Centrales 5G Nativas en la Nube | 2.80% | Núcleo de Asia-Pacífico, con expansión hacia operadoras de telecomunicaciones de Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Surgimiento de Requisitos de Transporte de Fronthaul Open RAN para Telecomunicaciones | 2.30% | Operadoras de telecomunicaciones globales, con tracción temprana en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Sostenibilidad que Impulsan Actualizaciones de Infraestructura de Red Energéticamente Eficientes | 1.90% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Iniciativas de Hardware Abierto Respaldadas por Gobiernos en Asia-Pacífico | 1.40% | Programas nacionales de Asia-Pacífico, con influencia secundaria en Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Redes Desagregadas en Centros de Datos a Hiperescala

Los operadores a hiperescala están incorporando redes desagregadas en sus modelos de gasto de capital a largo plazo, tratando los switches como bloques de construcción intercambiables en lugar de sistemas diferenciados. Las implementaciones a gran escala de NOS abierto en más de 1 millón de dispositivos han estandarizado plataformas ASIC como Broadcom Tomahawk y Marvell Teralynx en múltiples regiones globales. Las estructuras de red de bare metal han reducido los costos de red por bastidor en aproximadamente un 38% al tiempo que mejoran el tiempo medio de reparación mediante componentes modulares intercambiables en caliente. Las arquitecturas de alto rendimiento ahora logran hasta 1,6 Tbps de rendimiento por bastidor, igualando el rendimiento de los sistemas propietarios. Estos resultados están acelerando la codesarrollo entre ODM y proveedores de nube, acortando los ciclos de innovación y reforzando las eficiencias de costos impulsadas por la escala en el mercado de bare metal switch.[1]Meta Platforms, "Actualización de Infraestructura 2025: Construyendo para la Próxima Década," investor.fb.com

Optimización de Costos frente a Switches Propietarios

Las empresas y los operadores de telecomunicaciones están cuantificando los ahorros en el costo total de propiedad que van más allá del gasto de capital inicial. Un estudio de la industria de 2025 indica hasta un 42% menos de TCO a cinco años con sistemas operativos de red autogestionados, reduciéndose a aproximadamente un 18% cuando se incluye el soporte de terceros. Las grandes implementaciones de telecomunicaciones han reportado reducciones en el costo de transporte unitario de alrededor de USD 1.200 por puerto de 100 Gbps tras migrar a switches Ethernet abiertos. Las brechas de precios se amplían significativamente en el segmento de 200+ Gbps, donde los sistemas propietarios tienen primas del 60% al 80%. Esta diferencia de costos está acelerando la migración hacia arquitecturas de 400 Gbps y 800 Gbps, apoyando un crecimiento sostenido de dos dígitos en el mercado de bare metal switch hasta 2031.[2]Bharti Airtel, "Informe Anual 2024-2025," airtel.in

Necesidades de Escalabilidad Rápida para Redes Centrales 5G Nativas en la Nube

Los operadores de telecomunicaciones están reestructurando sus redes centrales en torno a funciones de plano de usuario en contenedores que escalan horizontalmente. Las implementaciones a gran escala en cientos de ciudades han demostrado una latencia inferior a 5 ms al tiempo que reducen el consumo de energía por suscriptor en aproximadamente un 22% en comparación con los sistemas de conmutación de circuitos heredados. Las redes móviles totalmente virtualizadas están logrando un tiempo de actividad del 99,99% para millones de usuarios, validando la fiabilidad de nivel de operadora en hardware desagregado. Los operadores europeos están estandarizando marcos de NOS abierto, como SONiC, para núcleos 5G independientes con el fin de admitir la orquestación multinube. Estos modelos de implementación probados están acelerando la adopción de bare metal switches, particularmente en Asia-Pacífico y Europa, fortaleciendo la demanda en el segmento de telecomunicaciones.[3]Edgecore Networks, "Lanzamiento de Distribución SONiC Empresarial," edge-core.com

Surgimiento de Requisitos de Transporte de Fronthaul Open RAN para Telecomunicaciones

Open RAN requiere latencia determinista y sincronización de tiempo precisa en unidades de radio distribuidas, creando un segmento donde los bare metal switches programables ofrecen ventajas claras. Las implementaciones a gran escala que utilizan switches compatibles con IEEE 1588v2 han logrado una variación de temporización inferior a 200 ns al tiempo que reducen los costos de transporte por sitio en aproximadamente un 47% en comparación con las arquitecturas CPRI. Los despliegues en múltiples países han integrado miles de sitios Open RAN, utilizando bare metal switches para admitir enlaces de fronthaul de 25 Gbps. Las pruebas de campo en entornos urbanos densos han demostrado la preparación para MIMO masivo sin hardware de temporización propietario, reduciendo la lista de materiales de la estación base en aproximadamente USD 3.400 por unidad. Estos resultados validados están fortaleciendo la demanda a largo plazo de bare metal switches.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Experiencia Limitada en Integración Interna entre Empresas | -2.70% | Global, agudo en pymes de Europa, América del Sur y África | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Responsabilidad del Proveedor y el Punto Único de Soporte | -1.90% | Empresas globales, especialmente en sectores regulados | Mediano plazo (2-4 años) |

| Desafíos de Interoperabilidad con Sistemas Heredados de Gestión de Redes | -1.40% | Bases instaladas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro para Conjuntos de Chips de Silicio Comercial | -1.10% | Global, con mayor riesgo en fábricas de Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Experiencia Limitada en Integración Interna entre Empresas

Fuera de los entornos a hiperescala, muchas organizaciones carecen de experiencia en redes Linux, lo que limita la adopción de switches desagregados. Los datos de la industria muestran que aproximadamente el 68% de las empresas europeas citan las brechas de habilidades como la principal barrera. La mejora de capacidades generalmente tarda entre 12 y 18 meses mientras los equipos aprenden plataformas como SONiC y DENT, retrasando el retorno de la inversión y aumentando el riesgo de ejecución. Los proveedores de nube más pequeños en América del Sur y África a menudo pagan primas del 25% al 40% a integradores de sistemas, reduciendo las ventajas de costos. Las empresas de servicios financieros se mantienen cautelosas debido a los estrictos procesos de control de cambios vinculados a sistemas respaldados por proveedores. Hasta que los canales de formación escalen, la capacidad de integración limitará la penetración a corto plazo en el mercado de bare metal switch.

Preocupaciones sobre la Responsabilidad del Proveedor y el Punto Único de Soporte

Las empresas con aversión al riesgo prefieren la responsabilidad de un único proveedor cuando las redes fallan. Un estudio de la industria de 2025 encontró que aproximadamente el 54% de las empresas del Global 2000 priorizan la solidez del SLA sobre el costo total de propiedad al seleccionar o cambiar infraestructura. Para abordar esto, los ODM están agrupando bare metal switches con soporte 24/7, pero estas ofertas erosionan la ventaja de costo original en un 30% a 50%. Los proveedores también están introduciendo servicios gestionados y extendiendo garantías a la capa del sistema operativo de red. Si bien estas medidas reducen el riesgo operativo y abordan las preocupaciones de responsabilidad, comprimen los beneficios de precios y pueden ralentizar la adopción en segmentos del mercado de bare metal switch con alta intensidad de cumplimiento normativo.[4]Broadcom Inc., "Plataforma de Silicio Tomahawk 5," broadcom.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Switch: Las Variantes de Marca Superan el Nicho

Se proyecta que los bare metal switches de marca crezcan a una CAGR del 18,53% de 2026 a 2031, superando al mercado en general a medida que los ODM añaden soporte comercial al hardware de uso general. Los switches Ethernet abiertos mantuvieron aproximadamente el 46,36% de la participación de mercado en 2025, impulsados por los operadores a hiperescala que autogestionan sus sistemas operativos de red. El desempeño de los ODM indica una fuerte tracción empresarial, con ingresos de switches de marca aumentando considerablemente a medida que los compradores pagan primas por la responsabilidad de un único proveedor. Las distribuciones de NOS abierto de grado empresarial están replicando los SLA propietarios mientras conservan las ventajas de costos, permitiendo la penetración en sectores regulados como finanzas y salud.

La variante abierta seguirá siendo dominante en entornos de nube y telecomunicaciones donde la profundidad de ingeniería compensa el riesgo de integración, mientras que la demanda del gobierno y el sector público favorece cada vez más las ofertas de marca debido a las necesidades de gobernanza y cumplimiento normativo. Como resultado, se espera que los ingresos del segmento de marca se expandan de aproximadamente USD 1.900 millones en 2026 a USD 4.400 millones en 2031, aumentando su participación en el valor total del mercado. Los ODM que combinan alineación de silicio con soporte de pila completa están posicionados para capturar la demanda incremental, mientras que los fabricantes especializados exclusivamente en hardware enfrentan presión sobre los márgenes.

Por Velocidad de Puerto: Las Plataformas de 400 Gbps y 800 Gbps Ganan Impulso

Se espera que el segmento de 200+ Gbps se expanda a una CAGR del 25,26%, impulsado por cargas de trabajo de inteligencia artificial que requieren mayor ancho de banda este-oeste. Si bien el segmento de 25/40 Gbps representó aproximadamente el 38,49% del tamaño del mercado en 2025, los operadores a hiperescala están escalando rápidamente estructuras de 400 Gbps en múltiples regiones de centros de datos, reduciendo las relaciones de sobreasignación a alrededor de 1,5 a 1. Los avances en silicio comercial están habilitando esta transición, con nuevas arquitecturas que admiten implementaciones de alta densidad de 800 Gbps a escala.

Se espera que la disminución de los costos de óptica y la mejora de la densidad de puertos conviertan a 100 Gbps en el estándar empresarial predeterminado de la parte superior del bastidor para 2028, desplazando 1/10 Gbps hacia entornos de borde y heredados. El silicio de próxima generación que ofrece hasta 25,6 Tbps de rendimiento está intensificando la competencia en el ecosistema de silicio comercial. Como resultado, la combinación de velocidades de puerto se está desplazando hacia niveles de mayor ancho de banda, apoyando un crecimiento más sólido en el mercado de bare metal switch.

Por Modo de Implementación: Las Instalaciones en el Borde Escalan Rápidamente

Los proveedores de servicios en la nube representaron aproximadamente el 41,63% de los ingresos por implementación en 2025, mientras que se espera que los sitios de computación en el borde registren el crecimiento más rápido con una CAGR del 20,32% durante 2026 a 2031. Casos de uso como la entrega de contenido, el IoT industrial y los sistemas autónomos requieren una latencia inferior a 10 ms, impulsando la demanda de implementaciones de switches 1U localizados y energéticamente eficientes. Los operadores están expandiendo plataformas basadas en SONiC en micro centros de datos distribuidos para habilitar la calidad de servicio específica del inquilino sin dependencia de un proveedor.

Los ciclos de renovación empresarial en instalaciones propias también se están acelerando a medida que los sistemas de chasis heredados se acercan a su reemplazo, con compradores que reportan ahorros de gasto de capital del 35% al 45% en comparación con las alternativas propietarias. El mercado se está expandiendo, por tanto, en dos frentes: implementaciones centrales impulsadas por hiperescala e infraestructura de borde distribuida, donde la eficiencia, la optimización del espacio y la sostenibilidad influyen en las decisiones de adquisición.

Por Industria de Usuario Final: Los Mandatos del Sector Público se Aceleran

Los proveedores de nube representaron aproximadamente el 44,64% de los ingresos del mercado de bare metal switch en 2025, respaldados por la expansión continua de capacidad, mientras que se proyecta que el gasto del gobierno y el sector público crezca a una CAGR del 19,22%. Los programas nacionales especifican cada vez más estructuras Ethernet abiertas para implementaciones de infraestructura digital y de inteligencia artificial a gran escala, con Japón asignando JPY 2,1 billones (USD 14.300 millones) hacia la modernización de hardware abierto, fortaleciendo así la demanda de iniciativas del sector público.

Los operadores de telecomunicaciones siguen siendo el segundo segmento de usuario final más grande, aprovechando los bare metal switches para reducir los costos de transporte 5G. La adopción empresarial continúa rezagada debido a las brechas de habilidades y las preocupaciones sobre los SLA. Sin embargo, las implementaciones tempranas en sectores sensibles a la latencia, como el comercio de alta frecuencia y los medios OTT, están validando la fiabilidad del rendimiento, lo que indica una adopción gradual en cargas de trabajo empresariales más amplias durante el período de pronóstico.

Análisis Geográfico

América del Norte representa la mayor participación del mercado de bare metal switch, impulsada por el dominio de los operadores a hiperescala en los Estados Unidos y las actualizaciones 5G independientes entre los operadores de telecomunicaciones canadienses. Los programas de modernización de redes a gran escala están cada vez más alineados con los objetivos de sostenibilidad, con operadores que transicionan a estructuras basadas en SONiC de 400 Gbps para reducir el consumo de energía y la huella de carbono. Estos desarrollos indican que las decisiones de adquisición ya no están impulsadas únicamente por el rendimiento y el costo, sino también por las métricas de eficiencia energética. La región se beneficia de ecosistemas de nube maduros, sólidas asociaciones con ODM y ciclos de renovación más rápidos, reforzando su posición de liderazgo.

Asia-Pacífico representó aproximadamente el 32,97% de los ingresos de 2025, respaldada por una agresiva expansión de centros de datos en China, India y el Sudeste Asiático. Los programas gubernamentales de semiconductores e infraestructura digital están acelerando la adopción de hardware de red abierto, con inversiones significativas en fabricación nacional y capacidades de red. India y China se están posicionando como centros clave de ensamblaje y demanda, mientras que las economías del Sudeste Asiático están expandiendo el gobierno digital y la infraestructura en la nube. Esta combinación de apoyo político, expansión de capacidad y sensibilidad al costo está fortaleciendo el papel de la región como un importante motor de crecimiento para las implementaciones de bare metal switch.

Se proyecta que Oriente Medio crezca a una CAGR del 17,12% hasta 2031, impulsado por iniciativas de nube soberana e inversiones en ciudades inteligentes en Arabia Saudita y los Emiratos Árabes Unidos. Europa muestra un crecimiento moderado, impulsado por estructuras de adquisición fragmentadas, aunque la presión regulatoria sobre la eficiencia energética está apoyando la adopción gradual de hardware abierto. América del Sur y África siguen siendo mercados en etapa temprana, caracterizados por restricciones presupuestarias y dependencia de infraestructura rentable. En estas regiones, los bare metal switches ofrecen una alternativa viable a los sistemas propietarios costosos, permitiendo una adopción gradual a medida que se expanden las inversiones en infraestructura digital.

Panorama Competitivo

El mercado de bare metal switch exhibe una fragmentación moderada, con fabricantes de diseño original que controlan la producción de hardware, mientras que los operadores a hiperescala y los desarrolladores de sistemas operativos de red ejercen influencia sobre las hojas de ruta de software y las arquitecturas de referencia. Edgecore Networks, Accton Technology y Delta Electronics controlan colectivamente entre el 40% y el 45% estimado de los envíos globales de ODM, aprovechando las relaciones establecidas con Broadcom y Marvell para asegurar acceso anticipado a plataformas de silicio comercial de próxima generación. La dinámica competitiva se está bifurcando en dos arenas distintas: un segmento ODM de alto volumen y bajo margen donde los fabricantes compiten en eficiencia de fabricación y tiempo de comercialización, y un segmento de marca emergente donde los proveedores se diferencian a través de servicios de soporte integrados y distribuciones de sistemas operativos de red prevalidadas. Están surgiendo oportunidades en espacios no atendidos en computación en el borde, adquisiciones gubernamentales y despliegues de transporte Open RAN para telecomunicaciones, donde los actores establecidos carecen de ofertas diseñadas específicamente y los compradores priorizan la latencia, la eficiencia energética o el cumplimiento normativo sobre la densidad de puertos bruta.

Los movimientos estratégicos enfatizan la integración vertical y las asociaciones de ecosistema, con ODM que adquieren capacidades de software para capturar ingresos de servicios de mayor margen, mientras que los operadores a hiperescala contribuyen con sistemas operativos de red de código abierto para convertir el hardware en un producto de uso general y preservar la opcionalidad de múltiples proveedores. La cartera de patentes de Broadcom, que incluye más de 1.200 registros activos relacionados con ASIC de conmutación de silicio comercial a diciembre de 2025, crea una ventaja estructural que permite a la empresa influir en las hojas de ruta de los ODM y mantener entre el 60% y el 70% de participación en el mercado de conjuntos de chips de conmutación de alta velocidad. Marvell Technology está desafiando este dominio a través de precios agresivos y acuerdos de codesarrollo con proveedores de nube, ejemplificado por su anuncio de enero de 2026 de una variante personalizada de Teralynx optimizada para los clústeres de entrenamiento de inteligencia artificial de Meta Platforms. Los participantes más pequeños como NoviFlow y Netberg están apuntando a nichos verticales con ofertas especializadas, incluidos switches programables para la virtualización de funciones de red y plataformas reforzadas para implementaciones de borde industrial, aunque su participación de mercado combinada sigue siendo inferior al 5%. El panorama competitivo probablemente se consolidará a medida que los bare metal switches de marca ganen tracción, recompensando a los ODM que logren con éxito la transición de la fabricación por contrato a proveedores de soluciones de valor agregado, mientras penaliza a los proveedores de hardware especializados exclusivamente que no puedan diferenciarse más allá del costo.

Líderes de la Industria de Bare Metal Switch

-

Edgecore Networks Corporation

-

Accton Technology Corporation

-

Quanta Cloud Technology Inc.

-

Delta Electronics, Inc.

-

Celestica Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Edgecore Networks presentó una línea de switches de espina de 800 Gbps basada en Broadcom Tomahawk 5, con envíos en el tercer trimestre de 2026 a operadores a hiperescala de América del Norte y Asia-Pacífico.

- Marzo de 2026: Delta Electronics se asoció con Marvell para codesarrollar plataformas de borde de 1,6 Tbps orientadas a presupuestos de energía por puerto inferiores a 50 vatios.

- Febrero de 2026: Accton firmó un acuerdo plurianual de USD 420 millones para suministrar switches de 400 Gbps en 25 regiones para un proveedor de nube entre los tres primeros.

- Enero de 2026: UfiSpace cerró una ronda Serie C de USD 75 millones liderada por SoftBank Vision Fund para expandir la capacidad de fronthaul Open RAN.

Alcance del Informe del Mercado Global de Bare Metal Switch

El mercado de bare metal switch comprende hardware de conmutación Ethernet vendido sin un sistema operativo de red propietario preinstalado, lo que permite a los usuarios implementar plataformas de NOS abiertas o de terceros. Estos switches son adoptados principalmente por operadores a hiperescala, operadores de telecomunicaciones y grandes empresas para lograr eficiencia de costos, programabilidad y flexibilidad de proveedor en entornos de centros de datos e infraestructura de red.

El Informe del Mercado de Bare Metal Switch está Segmentado por Tipo de Switch (Switches Ethernet Abiertos, Bare Metal Switches de Marca), Velocidad de Puerto (1/10 Gbps, 25/40 Gbps, 100 Gbps y 200+ Gbps), Modo de Implementación (Centros de Datos en Instalaciones Propias, Proveedores de Servicios en la Nube, Oficinas Centrales de Telecomunicaciones y Sitios de Computación en el Borde), Industria de Usuario Final (Proveedores de Nube, Telecomunicaciones, Empresas, Gobierno y Sector Público y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Switches Ethernet Abiertos |

| Bare Metal Switches de Marca |

| 1/10 Gbps |

| 25/40 Gbps |

| 100 Gbps |

| 200+ Gbps |

| Centros de Datos en Instalaciones Propias |

| Proveedores de Servicios en la Nube |

| Oficinas Centrales de Telecomunicaciones |

| Sitios de Computación en el Borde |

| Proveedores de Nube (Hiperescala) |

| Telecomunicaciones |

| Empresas |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Switch | Switches Ethernet Abiertos | |

| Bare Metal Switches de Marca | ||

| Por Velocidad de Puerto | 1/10 Gbps | |

| 25/40 Gbps | ||

| 100 Gbps | ||

| 200+ Gbps | ||

| Por Modo de Implementación | Centros de Datos en Instalaciones Propias | |

| Proveedores de Servicios en la Nube | ||

| Oficinas Centrales de Telecomunicaciones | ||

| Sitios de Computación en el Borde | ||

| Por Industria de Usuario Final | Proveedores de Nube (Hiperescala) | |

| Telecomunicaciones | ||

| Empresas | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio global de bare metal switch para 2031?

Se prevé que el segmento alcance USD 10.600 millones en 2031, avanzando a una CAGR del 14,87% de 2026 a 2031 según Mordor Intelligence.

¿Qué región se espera que registre la expansión más rápida durante 2026-2031?

Se proyecta que Oriente Medio registre la CAGR más rápida del 17,12% hasta 2031, impulsada por inversiones soberanas en centros de datos en Arabia Saudita y los Emiratos Árabes Unidos, según el seguimiento de Mordor Intelligence.

¿Qué tipo de switch comanda actualmente la mayor participación de ingresos?

Los modelos Ethernet abiertos lideraron con una participación del 46,36% en 2025 porque los operadores a hiperescala autogestionan la pila de software, según Mordor Intelligence.

¿Cuáles son los principales obstáculos para una adopción empresarial más amplia?

La experiencia limitada en redes Linux internas y las preocupaciones sobre el soporte de múltiples proveedores siguen siendo los dos mayores obstáculos, especialmente entre los sectores regulados.

¿Cómo están influyendo los proveedores de nube a hiperescala en las hojas de ruta de productos?

Operadores como Microsoft, Meta y Google codiseñan hardware de referencia y contribuyen a proyectos de NOS abierto, acelerando las actualizaciones de silicio a 400 Gbps y 800 Gbps.

¿Qué rango de velocidad de puerto se espera que muestre el crecimiento más rápido?

Se prevé que el nivel de 200 Gbps y más se expanda a una CAGR del 25,26% a medida que los clústeres de entrenamiento de inteligencia artificial impulsan la demanda de estructuras de 400 Gbps y 800 Gbps, según los hallazgos de Mordor Intelligence.

Última actualización de la página el: