Tamaño y participación del mercado de switches Ethernet

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

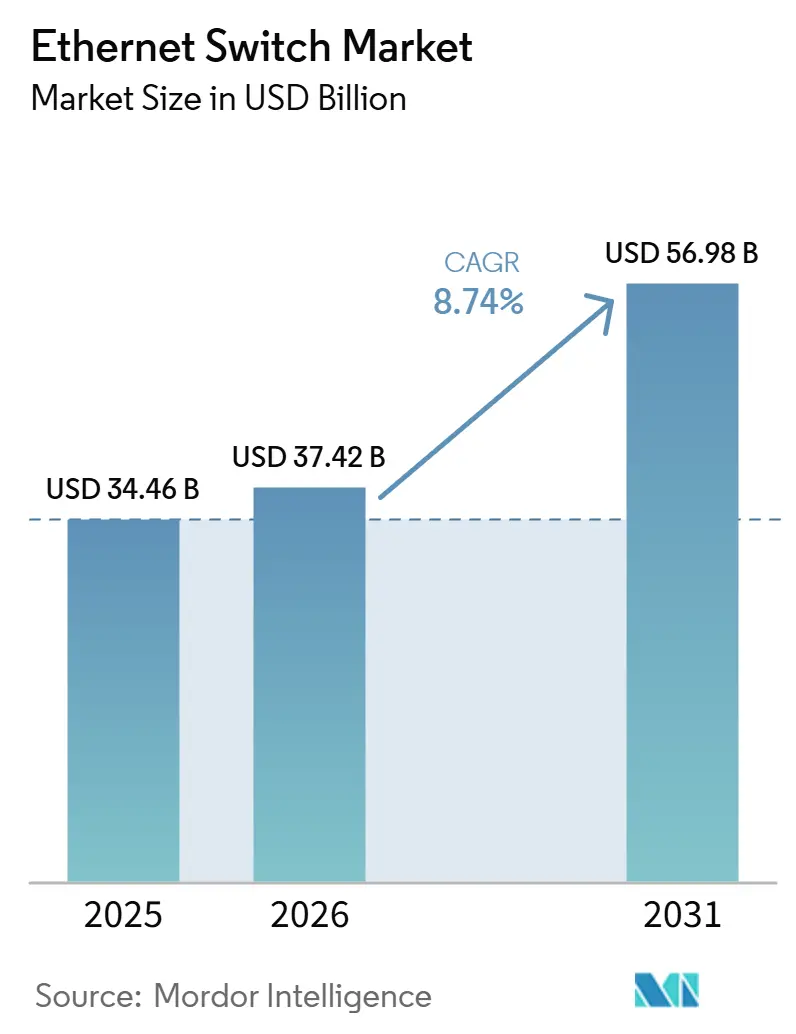

| Tamaño del Mercado (2026) | 37.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de switches Ethernet por Mordor Intelligence

Se espera que el tamaño del mercado de switches Ethernet aumente de USD 34,46 mil millones en 2025 a USD 37,42 mil millones en 2026 y alcance USD 56,98 mil millones en 2031, creciendo a una CAGR del 8,74% durante 2026-2031. El crecimiento a corto plazo se sustenta en el despliegue de plataformas de 400 y 800 gigabits por parte de los hiperescaladores para respaldar los clústeres de inteligencia artificial, mientras que los ciclos de renovación empresarial giran en torno a WiFi 7, las actualizaciones de alimentación por Ethernet y la observabilidad consolidada. Los proveedores que combinan silicio de uso general con software de código abierto están ganando cuota de mercado, aunque los sistemas operativos propietarios siguen siendo el pilar de muchos despliegues en campus y proveedores de servicios. Los obstáculos en el gasto de capital persisten para las empresas de nivel medio, aunque los modelos de arrendamiento y las plataformas gestionadas en la nube están reduciendo los costos iniciales. A nivel regional, Oriente Medio y Asia-Pacífico están superando a los mercados maduros a medida que los programas de inteligencia artificial soberana y la construcción de centros de datos en el borde aceleran la demanda de puertos.

Conclusiones clave del informe

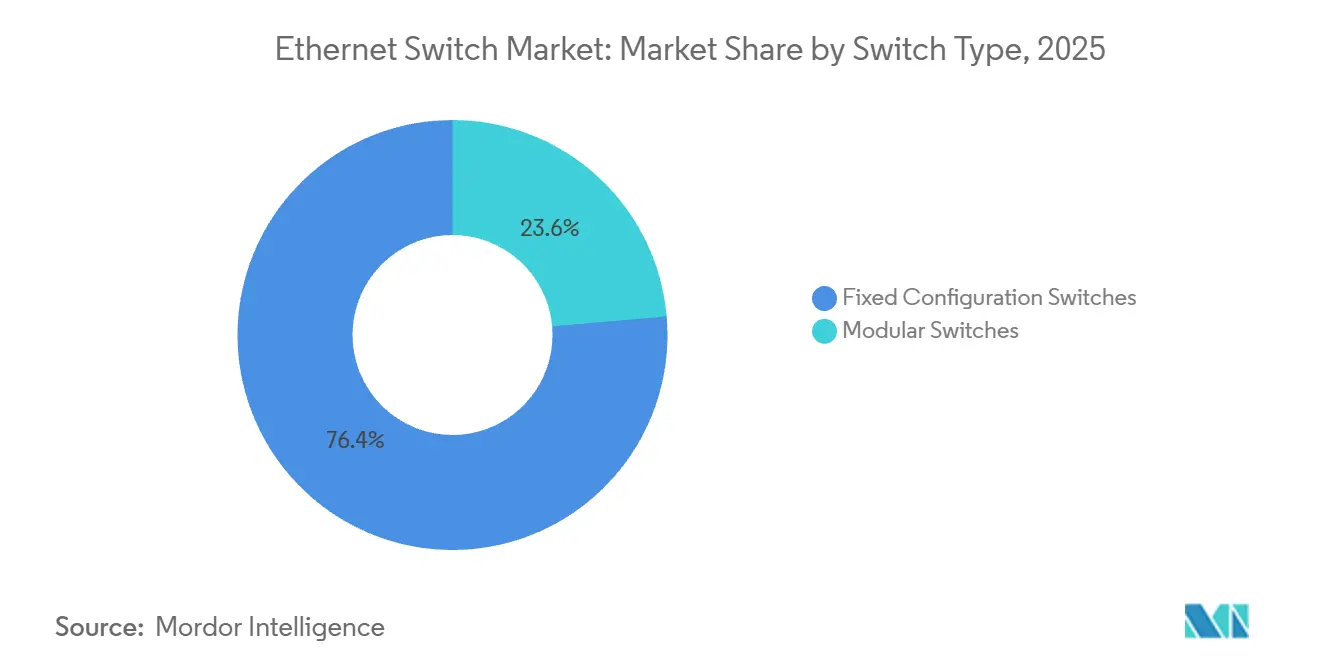

- Por tipo de switch, la configuración fija lideró con una participación del 76,38% del mercado de switches Ethernet en 2025; los switches modulares avanzan a una CAGR del 10,18% hasta 2031.

- Por velocidad de puerto, el legado de 1 gigabit capturó el 31,12% de la participación del mercado de switches Ethernet en 2025, mientras que se proyecta que 400 gigabits y más crezca a una CAGR del 13,63% entre 2026 y 2031.

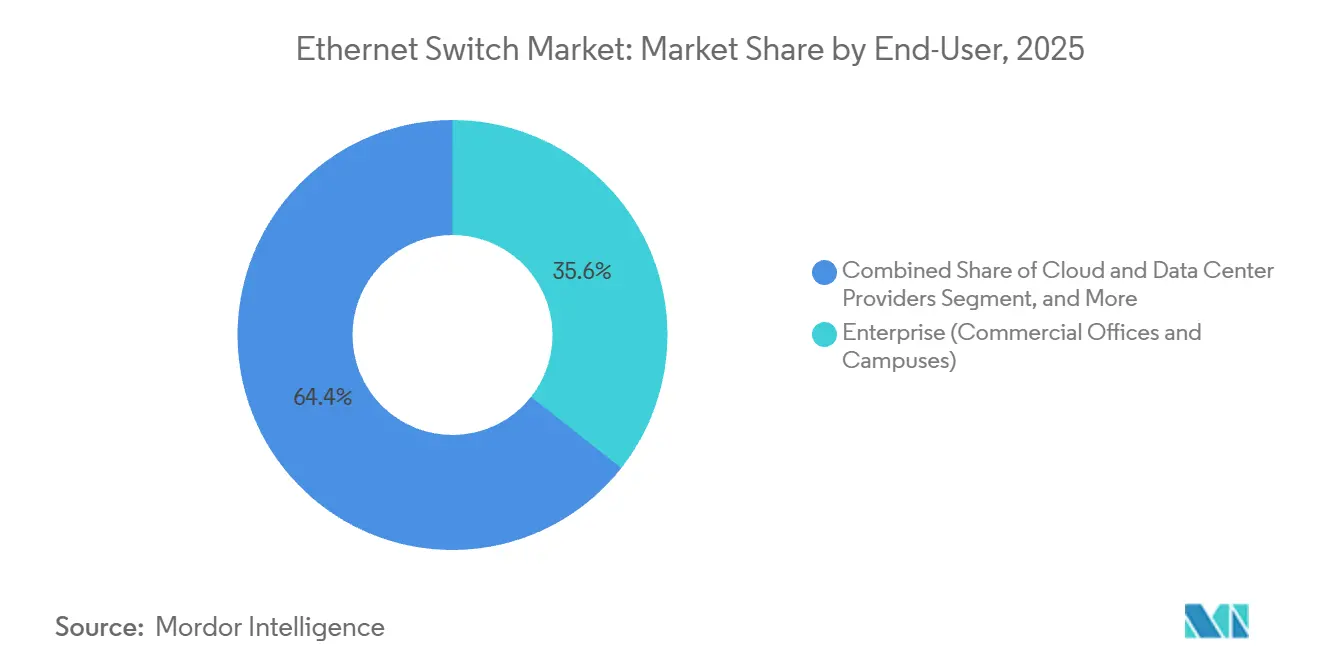

- Por usuario final, el segmento empresarial mantuvo una participación de ingresos del 35,62% en 2025; se espera que los proveedores de nube y centros de datos exhiban la expansión más rápida con una CAGR del 11,62% hasta 2031.

- Por tipo de gestión, los productos totalmente gestionados representaron el 51,26% del tamaño del mercado de switches Ethernet en 2025, y los dispositivos no gestionados crecen a una CAGR del 9,11% hasta 2031.

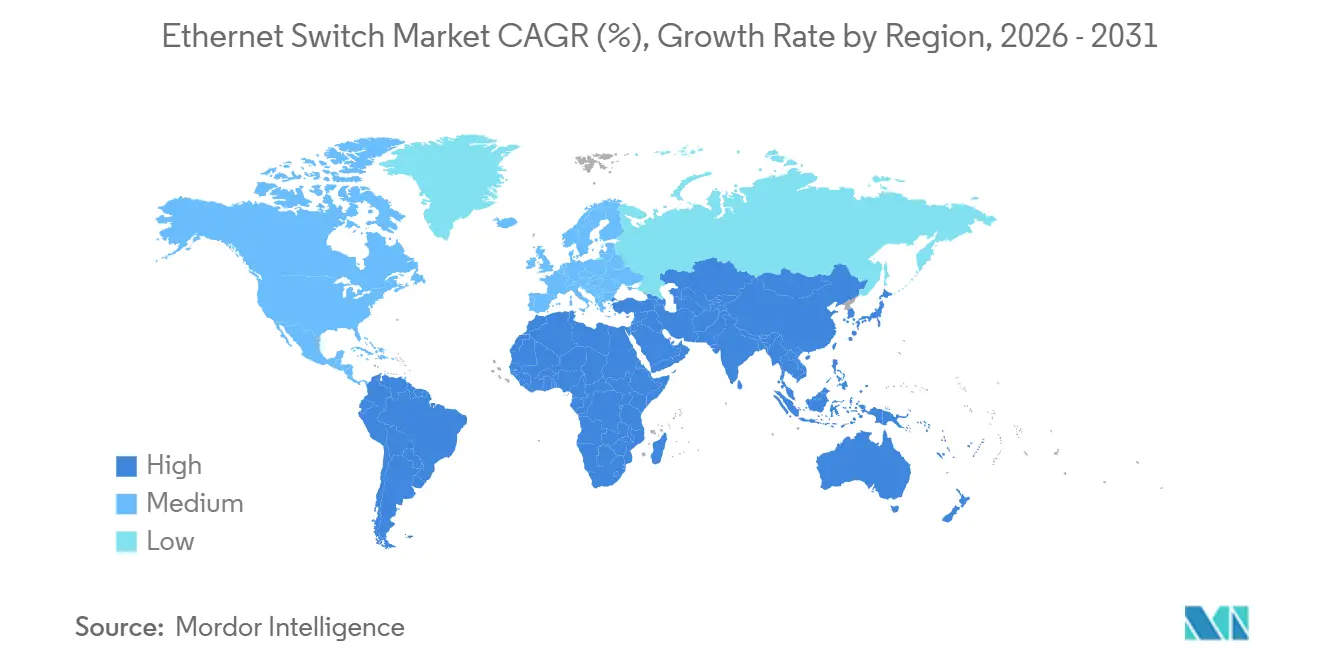

- Por geografía, América del Norte lideró con una participación de ingresos del 35,18% en 2025, mientras que Asia-Pacífico registra una CAGR del 10,12% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Switches Ethernet

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la Demanda de Ancho de Banda por Cargas de Trabajo de Inteligencia Artificial | +2.80% | Global, con concentración en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Proliferación de Centros de Datos en la Nube | +2.20% | Núcleo en América del Norte y Asia-Pacífico, con expansión a Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Crecimiento de Centros de Datos en el Borde en Ciudades de Segundo Nivel | +1.50% | Asia-Pacífico (India, Sudeste Asiático), Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción Creciente de Dispositivos PoE e IoT Habilitados | +1.30% | Global, con ganancias tempranas en los campus empresariales de América del Norte | Corto plazo (≤ 2 años) |

| Desagregación Abierta de Ethernet en Redes Hiperescala | +0.90% | Operadores hiperescala de América del Norte, con expansión a Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición a Redes Sensibles al Tiempo en la Industria 4.0 | +0.70% | Europa (automoción alemana), Asia-Pacífico (fabricación en Japón y Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Ancho de Banda por Cargas de Trabajo de Inteligencia Artificial

Los clústeres de entrenamiento de inteligencia artificial generativa requieren tejidos de baja latencia que el equipo heredado de 100 gigabits no puede satisfacer. La supercomputadora Prometheus de Meta, en línea desde diciembre de 2025, conecta las GPU con switches NVIDIA Spectrum-X que operan a 800 gigabits por segundo, ilustrando la ventaja de costo de Ethernet sobre InfiniBand.[1]Arista Networks, "NVIDIA Spectrum-X impulsa Prometheus," arista.com Oracle Cloud siguió en 2025, citando una ganancia de rendimiento de 1,6 veces gracias al enrutamiento adaptativo integrado en la misma plataforma. Los hiperescaladores apuntan ahora a ratios de sobreasignación de 1:1, duplicando efectivamente el número de puertos por bastidor. NVIDIA aseguró USD 2 mil millones en suministro de ASIC de switch personalizado de Marvell para garantizar capacidad para su arquitectura DGX SuperPOD. A medida que los clústeres de inteligencia artificial superan 1 GW de consumo de energía, el Ethernet de 800G emerge como la opción predeterminada de columna vertebral y hoja para nuevas construcciones.

Proliferación de Centros de Datos en la Nube

El gasto de capital entre los hiperescaladores continúa aumentando, con campus multimillonarios en construcción en todas las regiones principales. El clúster de inteligencia artificial Virgo de Google, presentado en 2025, encadena switches personalizados de 800 gigabits a través de zonas de disponibilidad para reducir la latencia entre las unidades de procesamiento tensorial. El compromiso de USD 15,2 mil millones de Microsoft con una instalación de 5 GW en los Emiratos Árabes Unidos subraya cómo la refrigeración líquida permite bastidores más densos, requiriendo así chasis modulares capaces de agregar 576 puertos de 800 gigabits Ethernet por columna vertebral.[2]Microsoft Corporation, "Inversión en Centros de Datos en los Emiratos Árabes Unidos," microsoft.com Las pilas de redes abiertas como SONiC se están acelerando en estos entornos; Microsoft, Meta y LinkedIn enviaron más de 1.000 confirmaciones de código durante 2024, reduciendo los ciclos de implementación de funciones.

Crecimiento de Centros de Datos en el Borde en Ciudades de Segundo Nivel

Las cargas de trabajo críticas en cuanto a latencia, los vehículos autónomos, la realidad inmersiva y el análisis en tiempo real están impulsando la construcción de microinstalaciones fuera de los centros tradicionales. Yotta Infrastructure y Airtel Nxtra anunciaron sitios en Pune, Hyderabad y Chennai en 2025 para acercar el cómputo a menos de 10 milisegundos de los usuarios finales. Indonesia y Vietnam están atrayendo respaldos hiperescala a medida que Singapur limita las nuevas asignaciones de energía. El campus Humain de 1 GW de Arabia Saudita, aprobado en diciembre de 2025, combina densidad hiperescala con proximidad regional, exigiendo líneas modulares que escalen de 10 a 800 puertos de gigabit. Los proveedores que pueden enviar bastidores de borde llave en mano con refrigeración integrada y gestión automatizada están ampliando su embudo entre los operadores regionales.

Adopción Creciente de Dispositivos PoE e IoT Habilitados

La alimentación por Ethernet simplifica los despliegues al suministrar datos y hasta 90 vatios de energía en un solo cable. Cisco estima un ahorro del 30% en instalación cuando las instalaciones eliminan las conexiones eléctricas independientes para los puntos de acceso. El borrador de la próxima generación IEEE 802.3cz, previsto para su ratificación en 2026, eleva el límite a 100 vatios, abriendo la puerta a la iluminación LED y la carga de dispositivos en el escritorio. A medida que se despliega WiFi 7, los campus empresariales están estandarizando los enlaces ascendentes de 2,5 y 5 gigabits; la familia de switches EX4000 de Juniper incorpora esas velocidades junto con telemetría impulsada por inteligencia artificial para operaciones sin intervención manual. La adopción es más fuerte en los segmentos de educación y salud de América del Norte, donde los ciclos presupuestarios se alinean con los trabajos de renovación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto Gasto de Capital para Actualizaciones de 400G y 800G | -1.20% | Global, con presión aguda en Europa y empresas de nivel medio | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro de Semiconductores | -0.90% | Global, con cuellos de botella en la producción de ASIC de TSMC y Broadcom | Corto plazo (≤ 2 años) |

| Tejidos Alternativos (NVLink, CXL) que Limitan el Crecimiento de Puertos | -0.60% | Clústeres de inteligencia artificial de América del Norte, con expansión limitada a Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de Eficiencia Energética que Elevan el Costo Total de Propiedad | -0.40% | Europa (Ecodiseño de la UE), con expansión a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Actualizaciones de 400G y 800G

Un switch de 800 gigabits con 64 puertos tiene un precio cercano a USD 200.000, y la óptica añade entre USD 1.000 y 3.000 por puerto, lo que supone una presión para los presupuestos fuera de los círculos hiperescala. La óptica conectable lineal está reduciendo el costo por bit; los módulos XPO de Arista anunciados en abril de 2026 ofrecen 12,8 Tbps cada uno mientras reducen los presupuestos de energía. Aun así, muchas empresas europeas difieren las renovaciones porque el código de eficiencia energética de la región empuja a los operadores hacia plataformas de menos de 100 gigabits por puerto.[3]Comisión Europea, "Código de Conducta para Centros de Datos," ec.europa.eu El arrendamiento basado en el consumo alivia el flujo de caja a corto plazo, pero en última instancia distribuye los gastos a lo largo de períodos más prolongados.

Interrupciones en la Cadena de Suministro de Semiconductores

Los ASIC de switches dependen de procesos de 5 nm y 3 nm, nodos también codiciados por los proveedores de smartphones y aceleradores de inteligencia artificial. Broadcom reportó un crecimiento de ingresos en redes de inteligencia artificial del 150% interanual en el cuarto trimestre de 2024, extendiendo los plazos de entrega de chips empresariales convencionales a 52 semanas. NVIDIA reservó capacidad de obleas en Marvell bajo un acuerdo de USD 2 mil millones a finales de 2024, ilustrando cómo la integración vertical es ahora una estrategia de supervivencia. Los controles de exportación geopolíticos restringen aún más las entregas de herramientas a Asia, obligando a los proveedores a obtener silicio de fuentes duales o rediseñar las tarjetas de línea en torno a la disponibilidad de nodos más pequeños, lo que infla el gasto en investigación y desarrollo y retrasa la producción en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Tipo de Switch: La Escalabilidad Modular se Encuentra con la Ubicuidad de Puertos Fijos

Las unidades de configuración fija dominaron los envíos con una participación del 76,38% en 2025, anclando las capas de acceso en campus, sucursales minoristas e instalaciones industriales donde el número de puertos se mantiene por debajo de 48. Los chasis modulares, aunque de menor huella, se están expandiendo a una CAGR del 10,18% a medida que los hiperescaladores demandan tejidos de columna vertebral que crecen tarjeta de línea por tarjeta de línea sin reemplazos completos. La plataforma 7800R4 de Arista admite 576 puertos de 800 G y ofrece 230,4 Tbps de rendimiento agregado.[4]Arista Networks, "Hoja de Datos del Switch Modular 7800R4," arista.com La renovación del Nexus 9800 de Cisco en diciembre de 2025 rivaliza con ese límite en 115,2 Tbps mientras incorpora telemetría en tiempo real.

La relación costo-rendimiento continúa dando forma a las decisiones de compra. Los switches fijos no gestionados con una CAGR del 9,11% sirven a los despliegues de IoT donde los administradores prefieren el modo plug-and-play. Los niveles inteligentes gestionados por web acercan a las pequeñas empresas a VLAN y QoS sin el costo de las redes completamente definidas por software. El equipo fijo totalmente gestionado ancla los núcleos de campus, integrándose con políticas de reconocimiento de identidad y segmentación. La adopción modular seguirá siendo centrada en los hiperescaladores, pero los proveedores de coubicación del mercado medio están comenzando a especificar chasis para prepararse ante ráfagas impredecibles de inquilinos de inteligencia artificial.

Por Velocidad de Puerto: El 800 GbE Pasa de Nicho a Necesidad

El legado de 1 gigabit aún reclamó el 31,12% de la participación del mercado de switches Ethernet en 2025, en medio de pequeñas oficinas sensibles al costo y campos de sensores industriales. En el extremo opuesto, el nivel de 400 gigabits y más está registrando una CAGR del 13,63% a medida que los clústeres de GPU y las canalizaciones de análisis superan los tejidos más antiguos. Meta registró un rendimiento efectivo 1,6 veces mayor al cambiar Prometheus de InfiniBand a Ethernet de 800 gigabits con enrutamiento adaptativo.

El multi-gigabit de 2,5/5 GbE está cerrando la brecha hacia las renovaciones de WiFi 7, mientras que el 10 GbE sigue siendo la columna vertebral de los centros de datos de tamaño mediano que aún no pueden justificar el costo del 100 GbE. Los compradores están saltando directamente de 25/40 GbE a 100 GbE, comprimiendo el tramo medio de la curva. La óptica XPO de Arista de abril de 2026 reduce el consumo de energía por puerto, permitiendo el 800 GbE en formatos de parte superior de bastidor antes limitados a 100 GbE. Estos avances erosionarán gradualmente la participación heredada, aunque una larga cola de puntos finales industriales garantiza que el 1 GbE persista bien entrada la próxima década.

Por Usuario Final: El Impulso de la Nube Remodela la Combinación de Ingresos

Los campus empresariales representaron la mayor participación de los ingresos de 2025 con el 35,62%, respaldados por enormes bases instaladas en educación, salud y el sector público. Sin embargo, los operadores de nube y centros de datos están registrando una CAGR del 11,62%, impulsados por tejidos de inteligencia artificial multirregionales que consumen millones de puertos de alta velocidad. La construcción de Microsoft en los Emiratos Árabes Unidos, una de las más grandes del mundo con 5 GW, dependerá de decenas de miles de conexiones de 400 y 800 GbE.

Los operadores de telecomunicaciones continúan desplegando equipos de Ethernet de operador para el transporte X-haul de 5G, guiados por las plantillas de rendimiento MEF CE 3.0. Las redes gubernamentales enfatizan los despliegues seguros y aislados certificados bajo marcos estrictos, favoreciendo a los proveedores con acreditaciones federales difíciles de obtener. El apetito del segmento de nube por las redes abiertas y el silicio de uso general está obligando a los actores establecidos a abrir sus pilas de software o arriesgarse a la desintermediación.

Por Tipo de Gestión: Los Paneles de Control en la Nube Alteran los Criterios de Compra

Las plataformas totalmente gestionadas aportaron el 51,26% del valor en 2025 gracias a los ricos motores de políticas y las superposiciones definidas por software. Los dispositivos no gestionados son el valor atípico de crecimiento, con una CAGR del 9,11%, ya que las fábricas, almacenes y edificios inteligentes prefieren la simplicidad. El estándar de Ethernet automotriz IEEE 802.1DG, ratificado en 2025, proporciona determinismo de submilisegundos, habilitando switches no gestionados en celdas de producción de vehículos autónomos.

Las unidades inteligentes gestionadas por web cierran las brechas de habilidades para las pequeñas empresas a través de interfaces gráficas basadas en navegador. Las líneas gestionadas en la nube como Cisco Meraki y Juniper Mist centralizan el aprovisionamiento en cientos de sitios, convirtiendo el gasto de capital en paquetes de suscripción. A medida que proliferan las arquitecturas de confianza cero, los paneles de control totalmente gestionados deben interoperar con plataformas de identidad y lagos de telemetría, estableciendo un alto estándar para el análisis y la resolución de problemas impulsada por inteligencia artificial.

Por modelo de implementación: la gestión en la nube reduce la brecha de competencias

Las soluciones gestionadas locales mantuvieron el 58,43% de los despliegues de 2024, lo que refleja una preferencia por el control determinista en finanzas, salud y defensa. Los paneles de control de la nube pública, sin embargo, están alcanzando terreno: ofrecen aprovisionamiento sin intervención manual, actualizaciones de software globales e información de AIOps. La CAGR resultante del 9,58% hasta 2030 para el hardware gestionado en la nube abrirá nuevas oportunidades de servicios gestionados, particularmente para pequeñas y medianas empresas que carecen de personal de redes a tiempo completo.

Análisis geográfico

América del Norte mantuvo el 35,18% de los ingresos globales en 2025 a medida que los presupuestos hiperescala canalizaron miles de millones hacia el despliegue de tejidos de alta velocidad. El despliegue Prometheus de Meta, que consume 1 GW y está unido por switches Spectrum-X de 800 GbE, ilustra la ventaja técnica de la región. Canadá está emergiendo como un centro secundario, dadas las ventajas de costo de la energía hidroeléctrica de Montreal y la amplia disponibilidad de terreno cerca de Toronto. El impulso de renovación empresarial se mantiene constante a medida que las organizaciones migran a WiFi 7 y exploran arquitecturas de campus sin intervención manual. El escrutinio regulatorio sigue siendo más leve que en Europa, aunque las próximas directrices del Departamento de Energía de los Estados Unidos sobre el consumo de energía de los equipos podrían desplazar la demanda hacia silicio de menor consumo a largo plazo.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 10,12% hasta 2031. La iniciativa de capacidad de inteligencia artificial de USD 100 mil millones de Arabia Saudita incluye una asociación de centros de datos de 1 GW entre STC y Humain, lanzada en diciembre de 2025. Los Emiratos Árabes Unidos superan incluso eso con un campus de 5 GW respaldado por Microsoft que instalará decenas de miles de puertos de 400 y 800 GbE. Las ciudades de segundo nivel de India presenciaron una oleada de anuncios de instalaciones en el borde en 2025 de Yotta Infrastructure, CtrlS y Airtel Nxtra para atender cargas de trabajo regionales de comercio electrónico y gobierno.[5]Yotta Infrastructure, "Comunicado de Prensa de Expansión en Ciudades de Segundo Nivel," yotta.com Huawei y H3C de China dominan las licitaciones nacionales, aunque los controles de exportación limitan su alcance global. Japón y Corea del Sur anclan los casos de uso de fabricación automotriz y de semiconductores, adoptando cada vez más redes sensibles al tiempo. Australia y Nueva Zelanda prefieren switches gestionados por suscripción para conectar oficinas híbridas en vastas geografías.

Europa enfrenta normas energéticas más estrictas que empujan a los operadores hacia el 100 GbE en lugar del 400 GbE para ciertas cargas de trabajo. El Código de Conducta de la Unión Europea para Centros de Datos recomienda una efectividad de uso de energía por debajo de 1,3, lo que influye directamente en los criterios de selección de switches. Alemania está desplegando IEEE 802.1DG en líneas automotrices, mientras que el Reino Unido apunta a los requisitos de latencia de la robótica de fabricación. El gasto en infraestructura de Europa del Este sigue siendo moderado en medio de presiones macroeconómicas, y el mercado de Rusia, restringido por sanciones, depende de arquitecturas más antiguas. América del Sur reporta ganancias incrementales lideradas por proyectos de backhaul de 5G en Brasil, mientras que África se encuentra en una etapa incipiente con Nigeria y Sudáfrica pilotando microinstalaciones en torno a centros de tecnología financiera.

Panorama competitivo

Cisco, Huawei y Arista constituyen el nivel superior, aunque sus caminos estratégicos divergen. El IOS-XR propietario de Cisco lo mantiene arraigado en los núcleos de campus, aunque los hiperescaladores se inclinan hacia el software abierto y el silicio de uso general. Los ingresos impulsados por inteligencia artificial de Arista aumentaron un 150% interanual en el tercer trimestre de 2024 al alinearse con los chips Broadcom Jericho3-AI y adoptar la compatibilidad con SONiC. Huawei preserva su participación en China y partes de Asia-Pacífico a través de la competitividad de precios, pero las restricciones de exportación limitan su impacto en otros lugares.

Las fusiones y alianzas están redefiniendo el nivel medio. La adquisición planificada de Juniper Networks por parte de Hewlett Packard Enterprise por USD 14 mil millones busca combinar el MistOS centrado en inteligencia artificial de Juniper con la pila GreenLake de borde a nube de HPE. La entrada de NVIDIA con Spectrum-X logró victorias destacadas en Meta y Oracle al combinar el enrutamiento adaptativo con la telemetría de congestión, convirtiendo al proveedor de GPU en un inesperado competidor en el mercado de switches. La innovación en óptica es un nuevo campo de batalla; la óptica conectable lineal XPO de Arista obtuvo el apoyo de más de 100 socios del ecosistema en pocas semanas tras el lanzamiento de abril de 2026.

Las contribuciones al Proyecto de Computación Abierta están commoditizando aún más el hardware base a medida que los hiperescaladores donan diseños de referencia y parches de software. Los operadores a escala metropolitana aún valoran los contratos de soporte de extremo a extremo, por lo que las pilas propietarias no desaparecerán rápidamente. Dicho esto, los proveedores que carecen de hojas de ruta ópticas, narrativas de eficiencia energética y profunda experiencia en SONiC enfrentan el riesgo de commoditización, especialmente a medida que las cargas de trabajo de inteligencia artificial amplifican las velocidades de puerto en cada generación de hardware.

Líderes de la industria de switches Ethernet

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Arista Networks, Inc.

-

Dell Technologies Inc.

-

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2026: Arista Networks presentó la óptica conectable lineal XPO que ofrece 12,8 Tbps por módulo, estandarizando la interfaz a través de un acuerdo de múltiples fuentes de 100 empresas.

- Diciembre de 2025: Meta confirmó que su supercomputadora Prometheus de 1 GW utiliza switches NVIDIA Spectrum-X de 800 GbE, señalando un giro en dirección contraria a InfiniBand.

- Diciembre de 2025: Arista Networks lanzó la serie 7060X6 con 64 puertos de conectividad OSFP de 800 GbE para funciones de columna vertebral y hoja.

- Diciembre de 2025: Saudi Telecom Company y Humain presentaron una asociación de centros de datos de inteligencia artificial de 1 GW vinculada a un programa de inversión soberana de USD 100 mil millones.

Alcance del Informe del Mercado de Switches Ethernet

El Mercado de Switches Ethernet es la industria global que abarca el diseño, la fabricación, las ventas y el despliegue de switches Ethernet, hardware de red especializado que conecta múltiples dispositivos dentro de una red de área local (LAN) mediante tecnología Ethernet. El mercado está impulsado principalmente por el aumento del tráfico de datos, la adopción de la nube, el despliegue de 5G, las cargas de trabajo de inteligencia artificial y la necesidad de soluciones de red escalables y de alto rendimiento.

El Informe del Mercado de Switches Ethernet está segmentado por Tipo de Switch (Switches de Configuración Fija y Switches Modulares), Velocidad de Puerto (1 GbE y Menos, 2,5/5 GbE, 10 GbE, 25/40 GbE, 100 GbE y 400 GbE y Más), Usuario Final (Proveedores de Nube y Centros de Datos, Empresas (Oficinas Comerciales y Campus), Proveedores de Servicios de Telecomunicaciones, Gobierno y Defensa y Otros Usuarios Finales), Tipo de Gestión (Switches Inteligentes/Gestionados por Web, Switches No Gestionados y Switches Totalmente Gestionados) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Switches de configuración fija |

| Switches modulares |

| Switches robustos / industriales |

| Switches virtuales / definidos por software |

| 1 G y por debajo |

| 2,5 G / 5 G |

| 10 G |

| 25 G |

| 40 G |

| 50 G |

| 100 G |

| 200 G y superior |

| Centros de datos |

| Proveedores de servicios de telecomunicaciones |

| Redes de campus empresariales |

| Pequeñas y medianas empresas |

| Industrial e IoT |

| Switches de Capa 2 |

| Switches de Capa 3 |

| Switches con alimentación por el cable (PoE) |

| Switches de redes definidas por software (SDN) |

| Switches gestionados |

| Switches no gestionados |

| Gestión local |

| Gestión en la nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por tipo de switch | Switches de configuración fija | ||

| Switches modulares | |||

| Switches robustos / industriales | |||

| Switches virtuales / definidos por software | |||

| Por velocidad de puerto | 1 G y por debajo | ||

| 2,5 G / 5 G | |||

| 10 G | |||

| 25 G | |||

| 40 G | |||

| 50 G | |||

| 100 G | |||

| 200 G y superior | |||

| Por usuario final | Centros de datos | ||

| Proveedores de servicios de telecomunicaciones | |||

| Redes de campus empresariales | |||

| Pequeñas y medianas empresas | |||

| Industrial e IoT | |||

| Por tecnología de conmutación | Switches de Capa 2 | ||

| Switches de Capa 3 | |||

| Switches con alimentación por el cable (PoE) | |||

| Switches de redes definidas por software (SDN) | |||

| Switches gestionados | |||

| Switches no gestionados | |||

| Por modelo de implementación | Gestión local | ||

| Gestión en la nube | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de switches Ethernet en 2031?

Se prevé que el tamaño del mercado de switches Ethernet alcance USD 56,98 mil millones en 2031, expandiéndose a una CAGR del 8,74% de 2026 a 2031, según Mordor Intelligence.

¿Qué tipo de switch lidera la mayor participación de ingresos en la actualidad?

Las unidades de configuración fija lideraron con una participación del 76,38% del mercado de switches Ethernet en 2025, principalmente debido a los despliegues empresariales y en el borde.

¿Qué segmento de velocidad de puerto está creciendo más rápido?

El nivel de 400 gigabits y más está registrando una CAGR del 13,63% hasta 2031 a medida que los clústeres de inteligencia artificial y los núcleos hiperescala demandan ancho de banda superior a 100 gigabits.

¿Por qué los switches de chasis modular están ganando terreno?

Los hiperescaladores prefieren los chasis modulares porque pueden escalar hasta 576 puertos de Ethernet de 800 gigabits sin reemplazar el chasis completo, reduciendo el gasto de capital a largo plazo.

¿Cómo afectarán las normas de eficiencia energética a los compradores europeos?

Las políticas de la Unión Europea que fomentan una efectividad de uso de energía por debajo de 1,3 están orientando a muchos operadores hacia plataformas de 100 gigabits de menor consumo o retrasando las actualizaciones a 400 gigabits.

Última actualización de la página el: