Tamaño y Participación del Mercado de Switches Gestionados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

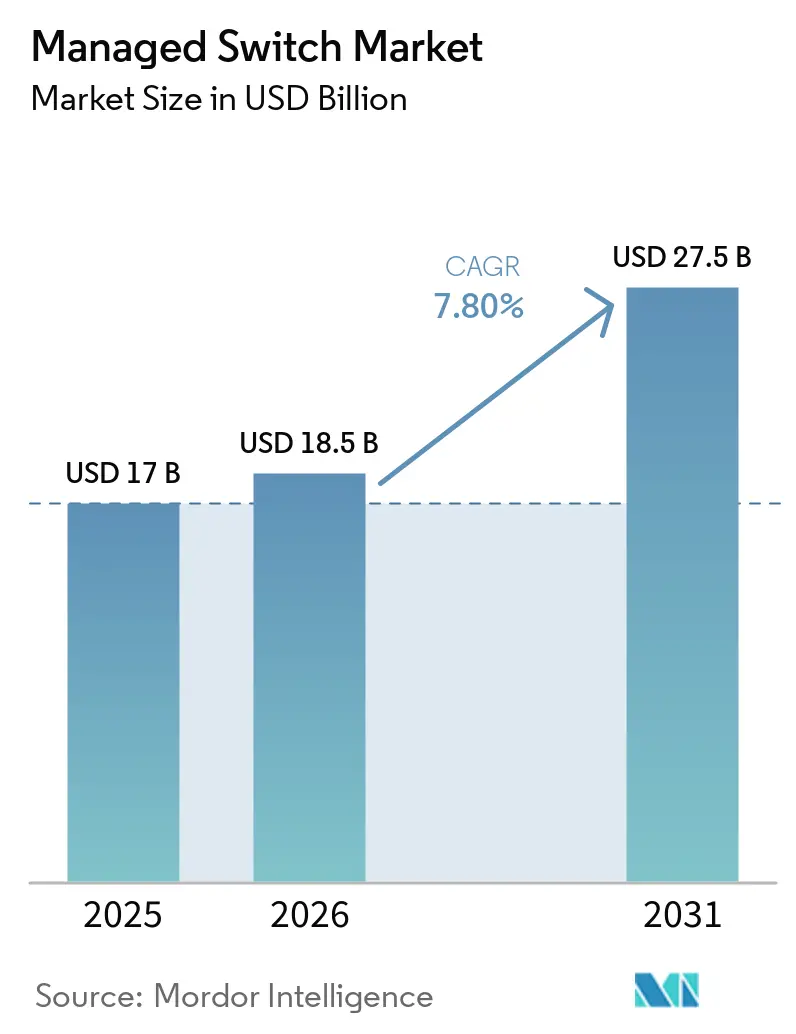

| Tamaño del Mercado (2026) | 18.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Switches Gestionados por Mordor Intelligence

Se proyecta que el tamaño del mercado de switches gestionados se expanda desde USD 17.000 millones en 2025 y USD 18.500 millones en 2026 hasta USD 27.500 millones en 2031, registrando una CAGR del 7,8% entre 2026 y 2031. La adopción está impulsada por empresas que renuevan sus infraestructuras de campus para redes troncales Wi-Fi 6E y Wi-Fi 7, por hiperescaladores que amplían sus espinas dorsales de 400 GbE y 800 GbE para atender clústeres de procesamiento gráfico, y por fábricas que convergen redes de tecnología operativa y de tecnología de la información para Ethernet determinístico. Los mandatos de confianza cero están impulsando la microsegmentación hacia la capa de acceso, por lo que las organizaciones están reemplazando los dispositivos no gestionados por plataformas que incorporan telemetría y aplicación de políticas. Los proveedores también están reduciendo las barreras operativas mediante controladores en la nube que automatizan la incorporación de switches, lo que está ampliando la base de clientes entre las pequeñas y medianas empresas. La interrupción del suministro de circuitos integrados de aplicación específica (ASIC) de alta gama sigue siendo un riesgo a corto plazo; sin embargo, la visibilidad de la demanda vinculada a la construcción de centros de datos, los programas de banda ancha y la automatización industrial respalda compromisos de compra plurianuales.

Conclusiones Clave del Informe

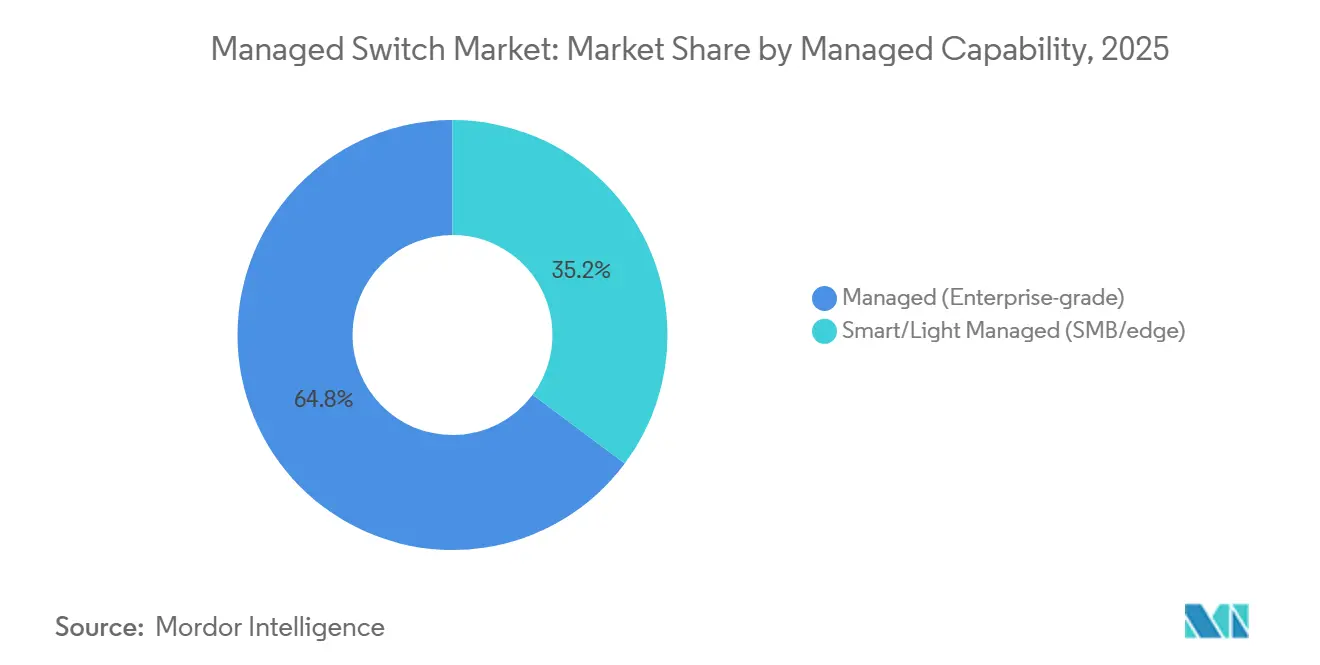

- Por capacidad de gestión, los switches gestionados de nivel empresarial lideraron con el 64,8% de la participación del mercado de switches gestionados en 2025, mientras que las plataformas gestionadas inteligentes y ligeras tienen previsto registrar la CAGR más rápida del 10,42% hasta 2031.

- Por velocidad de puerto, los dispositivos Gigabit Ethernet mantuvieron el 46,35% de la participación del mercado de switches gestionados en 2025; se proyecta que los switches con clasificación de 100 GbE y superior crezcan a una CAGR del 9,51% entre 2026 y 2031.

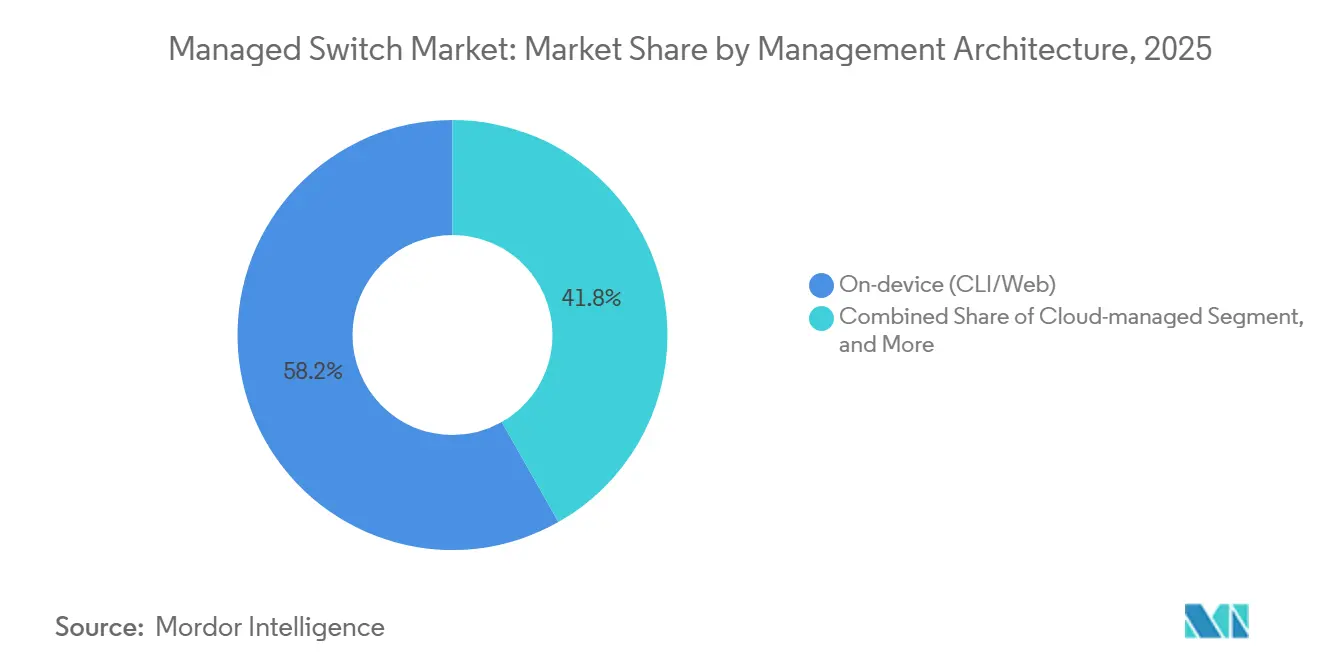

- Por arquitectura de gestión, la administración en dispositivo representó el 58,2% de las implementaciones en 2025; se prevé que los switches gestionados en la nube se expandan a una CAGR del 9,9% durante el mismo período.

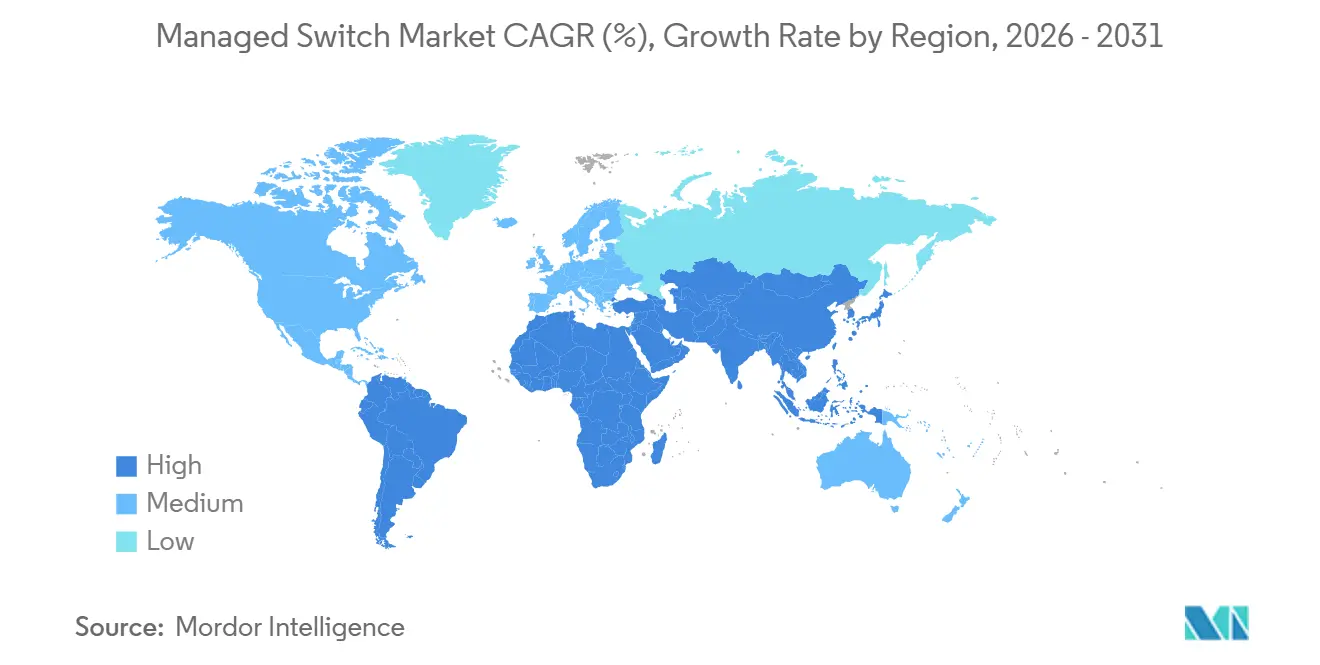

- Por geografía, Asia-Pacífico lideró con el 34,1% de los ingresos en 2025 y se anticipa que registre una CAGR del 9% hasta 2031.

- Por industria del usuario final, la tecnología de la información y las telecomunicaciones captaron el 31,45% del gasto de 2025, mientras que se espera que el sector sanitario se acelere a una CAGR del 8,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Switches Gestionados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Migración Acelerada hacia Redes de Campus Gigabit y Multi-Gigabit | +1.8% | Renovaciones en América del Norte y Europa, despliegues en nuevas instalaciones en APAC | Mediano plazo (2-4 años) |

| Requisitos de Seguridad del Perímetro a la Nube que Impulsan la Adopción de Switches Gestionados | +1.5% | Despliegues centrados en el cumplimiento normativo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de Ethernet Industrial en Fábricas Inteligentes | +1.3% | China, India, Sudeste Asiático, más extensión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Creciente Demanda de Alimentación a través de Ethernet en Redes Convergentes | +1.2% | Global, con tracción temprana en el sector sanitario de América del Norte y edificios inteligentes de APAC | Mediano plazo (2-4 años) |

| Programas de Modernización de Banda Ancha Respaldados por el Gobierno | +1.0% | India, Sudeste Asiático, Europa, Estados Unidos | Largo plazo (≥ 4 años) |

| Plataformas de Gestión de Redes Optimizadas con IA que Reducen los OPEX | +0.9% | Adopción temprana en América del Norte y Europa, extendiéndose a APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Migración Acelerada hacia Redes de Campus Gigabit y Multi-Gigabit

Las empresas se encuentran en medio de una renovación forzada porque los puntos de acceso Wi-Fi 6E y Wi-Fi 7 saturan los enlaces ascendentes Gigabit heredados. La Universidad de Georgetown reemplazó 4.000 puntos de acceso en 2025 y renovó sus switches de distribución con modelos multi-gigabit para mantener 5 Gbps por punto de acceso. Cuellos de botella similares están apareciendo en campus corporativos y gubernamentales donde múltiples clientes Wi-Fi 6E transmiten simultáneamente video 4K o sincronizan grandes conjuntos de datos. Los equipos de red descubren que las actualizaciones ranura por ranura son insuficientes, por lo que se reemplazan pilas de switches completas por dispositivos gestionados que admiten calidad de servicio y monitoreo granular. La economía favorece las implementaciones del mercado de switches gestionados porque las unidades no gestionadas no pueden priorizar el tráfico sensible a la latencia ni exponer la utilización por puerto. Como resultado, la demanda de switches de acceso de 2,5 GbE, 5 GbE y 10 GbE se está acelerando en la educación superior, las sedes corporativas y los edificios del sector público.

Requisitos de Seguridad del Perímetro a la Nube que Impulsan la Adopción de Switches Gestionados

La arquitectura de confianza cero traslada la inspección y la segmentación a cada salto de la red, convirtiendo los switches de acceso en motores de aplicación de políticas. Fortinet incorporó sus reglas de firewall directamente en el hardware de FortiSwitch en 2024, lo que permite la microsegmentación sin desviar el tráfico a través de dispositivos centralizados. Los operadores de servicios financieros y sanitarios son los primeros en adoptarla porque marcos como PCI-DSS e HIPAA exigen que los flujos sensibles permanezcan aislados. Los switches gestionados equipados con evaluación de postura pueden poner en cuarentena los dispositivos no conformes en tiempo real y enviar telemetría a las herramientas de gestión de información y eventos de seguridad. Esto lleva al mercado de switches gestionados más allá de la conectividad básica hacia un papel de seguridad activa, lo que aumenta las tasas de incorporación de licencias y contratos de mantenimiento. Los proveedores que integran análisis y automatización obtienen una ventaja a medida que las empresas buscan plataformas que fusionen las competencias de redes y seguridad.

Expansión de Ethernet Industrial en Fábricas Inteligentes

Las fábricas están recableando las líneas de producción con redes sensibles al tiempo (TSN) para que los lazos de control, los robots y los sensores compartan Ethernet determinístico. Cisco comenzó a enviar en volumen switches industriales certificados IEC 61850 a plantas automotrices y fábricas de semiconductores durante 2025.[1]Cisco Industrial Networking Group, "Switches Certificados IEC 61850 para Fábricas Inteligentes," cisco.com La convergencia de las redes de tecnología operativa y de tecnología de la información elimina las pasarelas de protocolo e introduce prácticas estandarizadas de ciberseguridad. Sin embargo, los sitios existentes aún albergan equipos de bus de campo propietarios que no justifican una sustitución completa, por lo que las redes híbridas coexistirán durante años. Las fábricas de nueva construcción en India y Vietnam, en cambio, especifican switches gestionados con capacidad TSN desde el primer día, inclinando el crecimiento hacia APAC. El mercado de switches gestionados se beneficia de los precios premium en modelos robustecidos de temperatura extendida que pueden sobrevivir en entornos industriales adversos.

Creciente Demanda de Alimentación a través de Ethernet en Redes Convergentes

Los dispositivos de alta potencia, como las cámaras de panorámica, inclinación y zoom, la iluminación LED y los puntos de acceso Wi-Fi 6E, requieren switches compatibles con IEEE 802.3bt. Antaira lanzó una plataforma de 24 puertos en 2025 que entrega 95 W en cada puerto, orientada a sitios médicos e industriales donde la densidad de dispositivos es alta. Los hospitales están implementando estos switches para alimentar los paneles de llamada de enfermería y los monitores de pacientes sin instalar circuitos eléctricos separados. La alimentación centralizada también permite reinicios remotos y reducción de carga, mejorando el tiempo de actividad durante las interrupciones del suministro eléctrico. Si bien un chasis de 48 puertos completamente cargado puede consumir más de 4 kW, los avances en la eficiencia de las fuentes de alimentación y la mejora del flujo de aire están mitigando la sobrecarga térmica. En consecuencia, el mercado de switches gestionados está capturando valor incremental de las funciones integradas de suministro de energía y gestión energética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro para ASIC de Conmutación Especializados | -1.2% | Mundial, más aguda para los proveedores que dependen del silicio de Broadcom | Corto plazo (≤ 2 años) |

| Creciente Preferencia por Arquitecturas Inalámbricas Prioritarias en las PYME | -0.8% | Comercio minorista, hostelería y otras pequeñas y medianas empresas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Habilidades en Ciberseguridad que Dificulta Implementaciones Complejas de Switches | -0.6% | Regiones con capacidad limitada de educación técnica | Largo plazo (≥ 4 años) |

| Creciente Adopción de Conmutación de Caja Blanca por parte de los Hiperescaladores | -0.5% | Centros de datos de hiperescala en América del Norte y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro para ASIC de Conmutación Especializados

Broadcom controla la mayor parte del silicio comercial en los switches empresariales y de centros de datos, por lo que cualquier problema de producción repercute en todos los proveedores. Google trasladó sus diseños futuros al silicio de Marvell, un cambio revelado en los resultados fiscales de 2025 de Marvell, lo que pone de manifiesto la preocupación de los clientes por la dependencia de un único proveedor. La escasa capacidad de obleas de 3 nm y 5 nm en fundiciones como TSMC ha extendido los plazos de entrega de los ASIC de conmutación más allá de las 52 semanas. Los proveedores más pequeños sin asignaciones garantizadas envían chips más antiguos y menos eficientes o retrasan los lanzamientos, cediendo cuota de mercado. Si bien los fabricantes de equipos originales de primer nivel pueden pagar por adelantado y reservar espacios en las fundiciones, el mercado de switches gestionados en general enfrenta escaseces intermitentes que dificultan el reconocimiento de ingresos e inflan los costos de inventario.

Creciente Preferencia por Arquitecturas Inalámbricas Prioritarias en las PYME

Los minoristas, cafeterías y hoteles boutique se están inclinando hacia sistemas de malla inalámbrica que prescinden por completo de los switches de la capa de distribución. Los puntos de acceso gestionados en la nube solo necesitan internet y alimentación eléctrica, mientras que los switches gestionados requieren planificación de LAN virtuales y mantenimiento continuo del firmware. Para los equipos de TI con recursos limitados, el costo total de propiedad se inclina hacia el Wi-Fi incluso si los precios unitarios del hardware son más altos. Los switches gestionados continúan alimentando los puntos de acceso a través de PoE, pero los recuentos de puertos son menores y las demandas de agregación de tráfico son más bajas, lo que deprime los ingresos incrementales. Los proveedores están respondiendo agrupando switches inteligentes simplificados con puntos de acceso, pero la tendencia limita el mercado de switches gestionados direccionable en el segmento de pequeñas empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Gestión: Las Plataformas en la Nube Amplían la Base Direccionable

Las plataformas de nivel empresarial mantuvieron el 64,8% del mercado de switches gestionados en 2025 gracias a sus profundas funciones de enrutamiento y seguridad. Los dispositivos gestionados inteligentes y ligeros están en camino de alcanzar una CAGR del 10,42% gracias a los controladores en la nube que ocultan la complejidad y permiten a los no especialistas desplegar sucursales en minutos. La ventaja en tamaño del mercado de switches gestionados que disfruta el equipo empresarial se reduce a medida que las nuevas plataformas inteligentes adoptan ASIC de alta gama, ofreciendo rendimiento a velocidad de línea a menor costo. Los proveedores mejoran las ofertas agrupando suscripciones en la nube plurianuales, convirtiendo el gasto de capital en gasto operativo y mejorando la previsibilidad presupuestaria. Sin embargo, los clientes se enfrentan a la dependencia del proveedor al migrar entre dominios en la nube porque cada switch necesita ser reaprovisionado y el personal debe reaprender los flujos de trabajo. Durante el período de pronóstico, se espera que las organizaciones con menos de 50 switches opten directamente por dispositivos inteligentes con prioridad en la nube, mientras que las empresas del Fortune 1000 continúan favoreciendo el control local para una visibilidad granular.

Los proveedores de segundo nivel están creando nichos ofreciendo firmware específico para sectores verticales, por ejemplo, switches inteligentes robustecidos preconfigurados para protocolos de fabricación. Como resultado, las decisiones de adquisición consideran cada vez más tanto la amplitud de funciones como la profundidad vertical. Es probable que la industria de switches gestionados sea testigo de una estrategia de canal de dos niveles: los fabricantes de equipos originales globales se centran en soluciones de pila completa, y los especialistas regionales abordan los matices de cumplimiento normativo o medioambientales.

Por Velocidad de Puerto: Las Cargas de Trabajo de IA Impulsan los 100 GbE y Más

Los dispositivos Gigabit aún comprendían el 46,35% de la participación del mercado de switches gestionados en 2025 porque la mayoría de los portátiles y sensores IoT alcanzan un máximo de 1 Gbps. Sin embargo, se prevé que los switches con clasificación de 100 GbE y superior avancen a una CAGR del 9,51% a medida que el tráfico este-oeste dentro de los centros de datos se multiplica. El modelo 800 GbE 7060X6 de Arista, lanzado en 2025, ofrece 64 puertos en una sola unidad de bastidor, logrando una eficiencia energética un 40% mejor que su generación anterior.[2]Ficha Técnica de Producto de Arista, "Switch de Alta Densidad 800G 7060X6," arista.com Los primeros en adoptarlo son los hiperescaladores que entrenan grandes modelos de lenguaje que intercambian gradientes a velocidades extremas. El costo de la óptica, superior a USD 10.000 por módulo, frena una adopción más amplia, por lo que muchas empresas saltarán directamente a 1,6 Tbps una vez que los estándares se consoliden. Los compradores de nivel medio permanecen en 10 GbE y 25 GbE para las conexiones en la parte superior del bastidor porque equilibran costo, potencia y capacidad. En consecuencia, la expansión del tamaño del mercado de switches gestionados en el extremo superior se ve compensada en parte por el estancamiento de la demanda en velocidades de gama media.

Las caídas de precios de los componentes, impulsadas por los rendimientos de 5 nm y la fotónica de silicio, deberían cerrar gradualmente la brecha, aunque los directores financieros siguen evaluando cuidadosamente el costo por gigabit entregado. Los proveedores se diferencian mediante el control de congestión en tiempo real, la reducción de la fluctuación para cargas de trabajo de IA y los ganchos de telemetría de flujo para pilas de observabilidad, en lugar de solo el rendimiento bruto.

Por Arquitectura de Gestión: La Economía del Software como Servicio Redefine los Modelos de Propiedad

La administración en dispositivo, mediante interfaz de línea de comandos o interfaz web integrada, representó el 58,2% de las implementaciones de 2025, lo que refleja las prácticas de trabajo arraigadas en las empresas con centros de operaciones de red. Se proyecta que las unidades gestionadas en la nube registren una CAGR del 9,9% a medida que el software como servicio elimina el hardware del controlador y ofrece a los técnicos de sucursales un aprovisionamiento sin intervención. La inclinación de la participación del mercado de switches gestionados hacia el software como servicio es especialmente visible en las cadenas minoristas que despliegan cientos de micrositios. El sistema Mist AI de Juniper extrae telemetría de miles de switches y luego aplica aprendizaje automático para reducir el tiempo medio de resolución en un 60%. Las normas de soberanía de datos en el sector sanitario y gubernamental ralentizan la adopción donde la telemetría puede cruzar fronteras, pero los proveedores responden con nubes regionales o ediciones locales.

Están surgiendo planos de control híbridos que mantienen las funciones críticas para la misión de forma local mientras descargan los análisis a la nube. Estos satisfacen los requisitos de latencia en fábricas que no pueden depender de una conexión a internet permanente, pero que aún así aprovechan la inteligencia agregada. Con el tiempo, las estructuras de licencias evolucionarán hacia tarifas mensuales por puerto, haciendo que la red se asemeje a otros servicios de utilidad.

Por Industria del Usuario Final: La Atención Conectada Impulsa el Rendimiento Superior del Sector Sanitario

TI y telecomunicaciones absorbieron el 31,45% del mercado de switches gestionados en 2025 porque las construcciones de centros de datos y las pilas de backhaul de 5G dependen en gran medida de switches de alta densidad. Sin embargo, el sector sanitario es el líder de crecimiento con una CAGR del 8,45% hasta 2031, ya que los hospitales implementan PoE para imágenes médicas, monitoreo de pacientes y servicios de localización en tiempo real. Las características determinísticas de Ethernet a través de TSN satisfacen las necesidades de latencia de los quirófanos digitales, mientras que la seguridad integrada cumple con las directrices de HIPAA. Las actualizaciones bancarias para sucursales híbridas, las inversiones de los fabricantes en la Industria 4.0 y la modernización de los campus educativos también contribuyen. Las empresas de servicios públicos de energía que adoptan IEC 61850 en subestaciones amplían aún más el tamaño del mercado de switches gestionados al requerir dispositivos robustecidos sin ventilador con tolerancias de temperatura amplia.

Los segmentos verticales más pequeños, como el comercio minorista y la hostelería, se agregan en una cola significativa, especialmente a medida que se extienden los sistemas de análisis de video y los sistemas de autopago. Los proveedores especializados que certifican para fuentes de alimentación de grado médico o cumplimiento en áreas peligrosas obtienen primas desproporcionadas, lo que subraya el papel de la diferenciación vertical.

Análisis Geográfico

Asia-Pacífico lideró con el 34,1% del mercado de switches gestionados en 2025 y se prevé que registre una CAGR del 9% hasta 2031. Una cartera de construcción de centros de datos de 19,4 GW destacada en 2025, concentrada en Johor, Malasia y Bombay, India, respalda los pedidos de plataformas de espina dorsal y parte superior del bastidor. La Fase 3 de BharatNet de India, financiada con INR 1,4 lakh crore (USD 16.100 millones), está extendiendo la fibra a 214.000 grupos de aldeas, todos terminando en switches de acceso gestionados de gigabit simétrico. Los estatutos de localización de datos en India y Vietnam impulsan a los hiperescaladores a construir instalaciones nacionales, elevando la demanda de equipos de agregación de alta velocidad. Mientras tanto, la diversificación de la cadena de suministro está empujando a los fabricantes hacia Vietnam y Malasia, donde las fábricas inteligentes de nueva construcción especifican switches industriales preparados para TSN desde el primer día.

América del Norte ocupa el segundo lugar, impulsada por las renovaciones de campus de educación superior y el programa de Equidad, Acceso y Despliegue de Banda Ancha, que destina USD 42.500 millones a la construcción de fibra rural. Las empresas de todo Estados Unidos están adoptando PoE multi-gigabit para admitir terminales Wi-Fi 7 y sensores IoT, impulsando ciclos de reemplazo constantes. Europa se beneficia del programa Digital del Mecanismo Conectar Europa, que destinó EUR 865 millones (USD 975 millones) para actualizaciones de la red troncal que dependen de switches gestionados con funciones ópticas y de enrutamiento avanzadas.[3]Comisión Europea, "Mecanismo Conectar Europa Digital," europa.eu

Oriente Medio, impulsado por directivas de nube soberana, está atrayendo inversiones de hiperescala como el plan de AWS de invertir más de USD 5.000 millones en Arabia Saudita. Estas construcciones prefieren equipos que ofrezcan cifrado avanzado e informes de cumplimiento normativo. América del Sur y África son más pequeñas hoy en día, pero registran un crecimiento saludable a medida que los operadores despliegan backhaul de fibra y los gobiernos priorizan la inclusión digital. Los proveedores enfrentan presión de precios en Asia-Pacífico, márgenes premium en Oriente Medio y ciclos de pago prolongados en los mercados emergentes, lo que requiere tácticas de comercialización diversificadas.

Panorama Competitivo

La competencia en el mercado de switches gestionados es moderada. Cisco, Juniper, Hewlett Packard Enterprise y Arista concentran la mayor parte del mercado, pero enfrentan competencia directa de precios por parte de fabricantes de diseño original de caja blanca. Cisco cerró su acuerdo de USD 28.000 millones con Splunk en 2024, integrando la observabilidad y el análisis predictivo en las plataformas de conmutación para reducir el tiempo de inactividad.[4]Relaciones con Inversores de Cisco, "Cisco Completa la Adquisición de Splunk," cisco.com Arista se expandió más allá de los centros de datos hacia las redes de campus y lanzó una línea de 800 GbE en 2025, reduciendo las brechas en la amplitud de funciones frente a los actores establecidos. La oferta de USD 14.000 millones de Hewlett Packard Enterprise por Juniper, anunciada en 2024 y aún pendiente de aprobación regulatoria, tiene como objetivo fusionar los switches de campus de Aruba con la estructura de centros de datos de Juniper para construir una pila de extremo a extremo.

Los hiperescaladores continúan especificando equipos de caja blanca construidos alrededor del silicio de Broadcom o Marvell, ahorrando alrededor del 40% en comparación con el hardware de marca. El Proyecto de Computación Abierta y el sistema operativo de red SONiC han madurado hasta el punto en que Amazon, Google, Microsoft y Meta califican de forma independiente el nuevo hardware, comprimiendo los márgenes de los proveedores. La adopción empresarial de la caja blanca sigue siendo limitada debido a las brechas de soporte percibidas, aunque algunas instituciones financieras están realizando implementaciones piloto en laboratorios de bajo riesgo. En el extremo de las pequeñas empresas, Ubiquiti y MikroTik capturan cuota de mercado con switches gestionados en la nube con precios muy por debajo de Cisco Meraki, aunque la escalabilidad y la profundidad de seguridad son limitadas.

El suministro de componentes sigue siendo una variable estratégica. Los proveedores con capacidad de obleas garantizada en TSMC pueden mantener ventajas en los plazos de entrega, mientras que los actores de segundo nivel se esfuerzan durante los picos de demanda. La diferenciación de software, en particular la resolución de problemas impulsada por IA y la seguridad integrada, se ha convertido, por tanto, en el campo de batalla para defender los precios premium en un espacio de hardware que de otro modo se estaría convirtiendo en un producto básico.

Líderes de la Industria de Switches Gestionados

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cisco introdujo una aplicación de panel de control nativa en la nube de Nexus que fusiona los análisis de Splunk con la telemetría en tiempo real para ofrecer verificación de intención para las infraestructuras de campus.

- Marzo de 2025: El gabinete de India aprobó INR 1,4 lakh crore (USD 16.100 millones) para la Fase 3 de BharatNet, desbloqueando una demanda de gran volumen de switches de acceso gigabit rurales.

- Marzo de 2024: Cisco completó la adquisición de Splunk por USD 28.000 millones, reforzando la observabilidad impulsada por IA en su cartera de conmutación.

- Enero de 2024: Hewlett Packard Enterprise anunció un acuerdo de USD 14.000 millones para adquirir Juniper Networks, con el cierre pendiente de revisión regulatoria.

Alcance del Informe Global del Mercado de Switches Gestionados

El Mercado de Switches Gestionados abarca los switches Ethernet que proporcionan supervisión, configuración y monitoreo integral de la red. Con funciones como LAN virtuales y calidad de servicio, estos switches permiten a los administradores gestionar el tráfico, reforzar la seguridad y garantizar la fiabilidad de la red. Utilizados predominantemente en redes empresariales, industriales y de centros de datos, su expansión de mercado está impulsada por la creciente demanda de soluciones de red escalables, seguras y de alto rendimiento.

El Informe del Mercado de Switches Gestionados está Segmentado por Capacidad de Gestión (Gestionado [Nivel Empresarial] y Gestionado Inteligente/Ligero [PYME/Perímetro]), Velocidad de Puerto (Fast Ethernet [≤100 Mb/s], Gigabit Ethernet [1 Gb/s], 10 Gigabit Ethernet, 25/40 Gigabit Ethernet y ≥100 Gigabit Ethernet), Arquitectura de Gestión (En Dispositivo [Interfaz de Línea de Comandos/Web], Gestionado en la Nube e Híbrido), Industria del Usuario Final (TI y Telecomunicaciones, BFSI, Fabricación, Sector Sanitario, Educación, Gobierno y Defensa, Energía y Servicios Públicos, y Otras Industrias), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestionado (Nivel Empresarial) |

| Gestionado Inteligente/Ligero (PYME/Perímetro) |

| Fast Ethernet (≤100 Mb/s) |

| Gigabit Ethernet (1 Gb/s) |

| 10 Gigabit Ethernet |

| 25/40 Gigabit Ethernet |

| ≥100 Gigabit Ethernet |

| En Dispositivo (Interfaz de Línea de Comandos/Web) |

| Gestionado en la Nube |

| Híbrido |

| TI y Telecomunicaciones |

| BFSI |

| Fabricación |

| Sector Sanitario |

| Educación |

| Gobierno y Defensa |

| Energía y Servicios Públicos |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Capacidad de Gestión | Gestionado (Nivel Empresarial) | |

| Gestionado Inteligente/Ligero (PYME/Perímetro) | ||

| Por Velocidad de Puerto | Fast Ethernet (≤100 Mb/s) | |

| Gigabit Ethernet (1 Gb/s) | ||

| 10 Gigabit Ethernet | ||

| 25/40 Gigabit Ethernet | ||

| ≥100 Gigabit Ethernet | ||

| Por Arquitectura de Gestión | En Dispositivo (Interfaz de Línea de Comandos/Web) | |

| Gestionado en la Nube | ||

| Híbrido | ||

| Por Industria del Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Fabricación | ||

| Sector Sanitario | ||

| Educación | ||

| Gobierno y Defensa | ||

| Energía y Servicios Públicos | ||

| Otras Industrias del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de switches gestionados y su valor esperado para 2031?

El tamaño del mercado de switches gestionados se sitúa en USD 18.500 millones en 2026 y se proyecta que alcance USD 27.500 millones en 2031.

¿Qué segmento está creciendo más rápido dentro de los switches gestionados?

Se prevé que los switches con clasificación de 100 GbE y superior registren la CAGR más alta del 9,51% entre 2026 y 2031.

¿Por qué Asia-Pacífico lidera la demanda de switches gestionados?

Asia-Pacífico se beneficia de una cartera de centros de datos de 19,4 GW y programas de banda ancha a gran escala como la Fase 3 de BharatNet, que juntos impulsan un rápido despliegue de puertos.

¿Qué riesgos en la cadena de suministro afectan la disponibilidad de switches?

La dependencia de los ASIC de Broadcom y la escasa capacidad de obleas de 3 nm pueden extender los plazos de entrega más allá de las 52 semanas, presionando a los proveedores más pequeños sin asignaciones garantizadas.

¿Qué industrias fuera de TI están adoptando switches gestionados más rápidamente?

El sector sanitario está superando a los demás, expandiéndose a una CAGR del 8,45% a medida que los hospitales estandarizan las redes PoE para dispositivos médicos conectados.

Última actualización de la página el: