Tamaño y Participación del Mercado de Conmutadores de Red

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

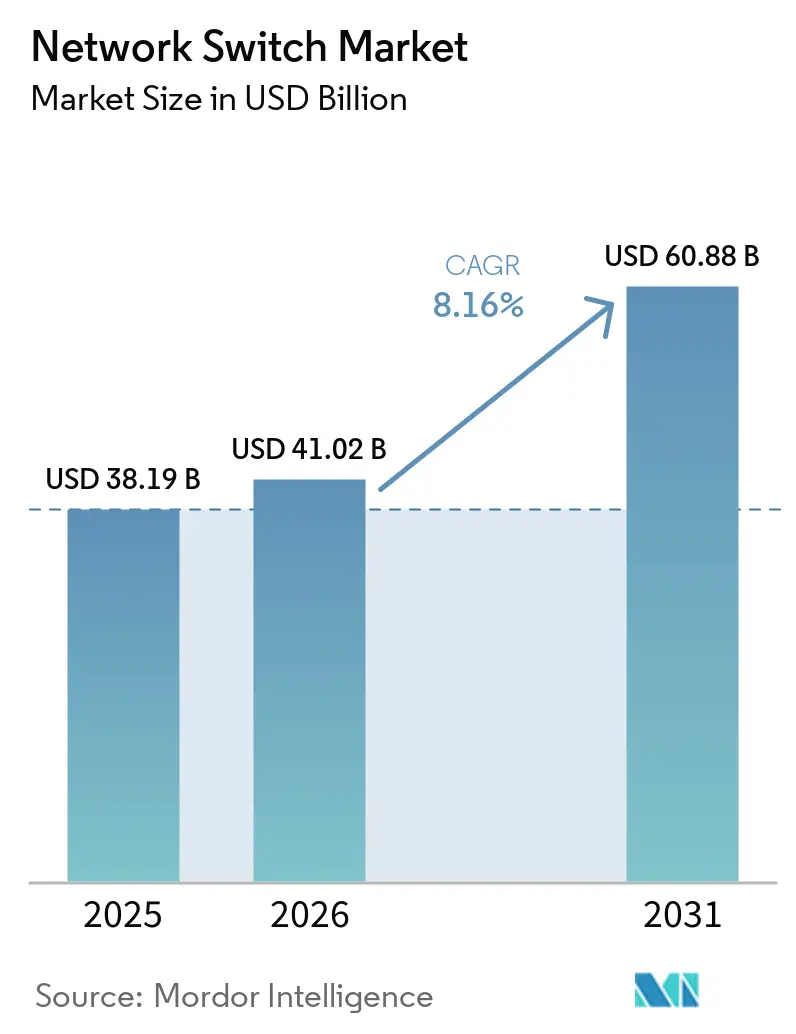

| Tamaño del Mercado (2026) | 41.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

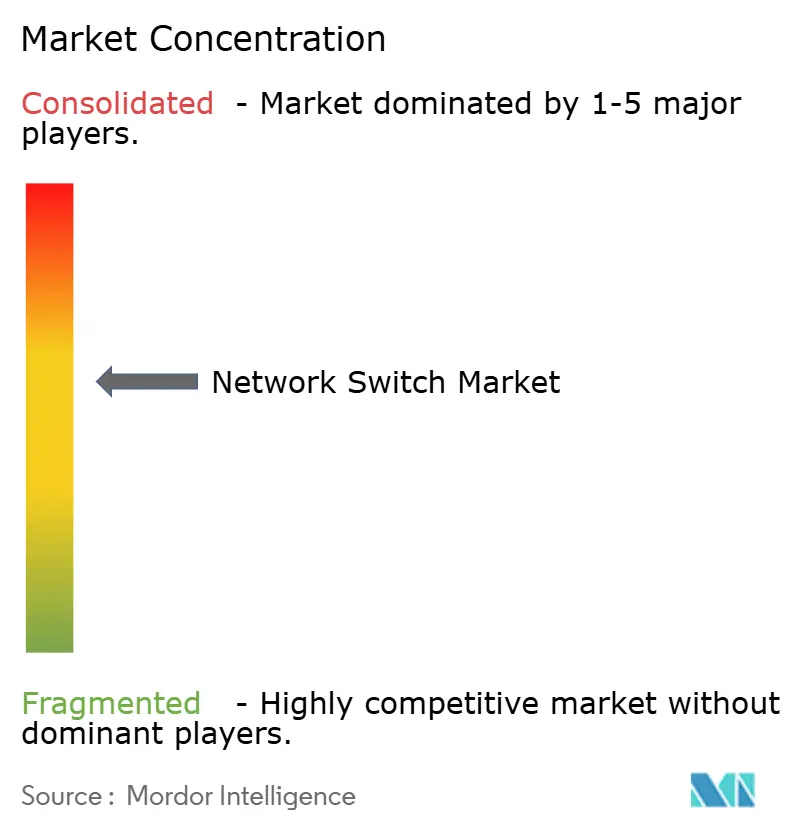

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Conmutadores de Red por Mordor Intelligence

Se proyecta que el tamaño del mercado de conmutadores de red se expanda desde USD 38,19 mil millones en 2025 y USD 41,02 mil millones en 2026 hasta USD 60,88 mil millones en 2031, registrando una CAGR del 8,16% entre 2026 y 2031. El aumento de las cargas de trabajo de inteligencia artificial está rediseñando las arquitecturas de los centros de datos, desplazando las decisiones de adquisición hacia tejidos Ethernet sin bloqueo que mantienen los clústeres de GPU plenamente utilizados. Los operadores de hiperescala están comprimiendo los ciclos de renovación a medida que las tarjetas de línea de 800 GbE y 1,6 TbE entran en producción en volumen, mientras que las actualizaciones de campus se centran en puntos de acceso WiFi 7 que requieren PoE++ IEEE 802.3bt. Las empresas de telecomunicaciones están modernizando las capas de transporte para Open RAN y 5G privado, y los programas gubernamentales de banda ancha en Estados Unidos e India están estimulando la demanda de conmutadores de agregación en los despliegues de fibra. La intensidad competitiva está aumentando a medida que los proveedores de caja blanca y la plataforma Spectrum-X de NVIDIA desafían a los proveedores de conmutadores establecidos.

Conclusiones Clave del Informe

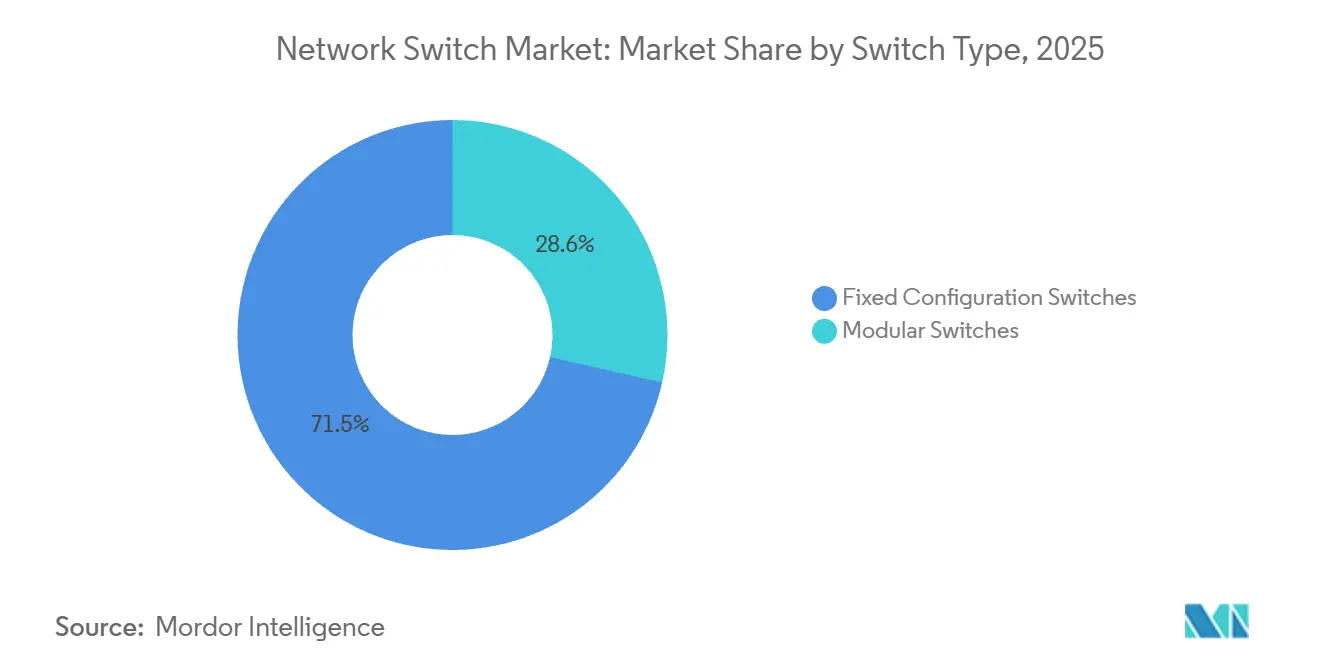

- Por tipo de conmutador, las plataformas de configuración fija representaron el 71,45% de la participación del mercado de conmutadores de red en 2025, y los sistemas modulares avanzan a una CAGR del 9,62% hasta 2031.

- Por velocidad de puerto, el segmento de 1 GbE e inferior lideró con una participación del 32,40% del mercado de conmutadores de red en 2025, mientras que se prevé que los puertos de 400 GbE y superiores se expandan a una CAGR del 10,61% hasta 2031.

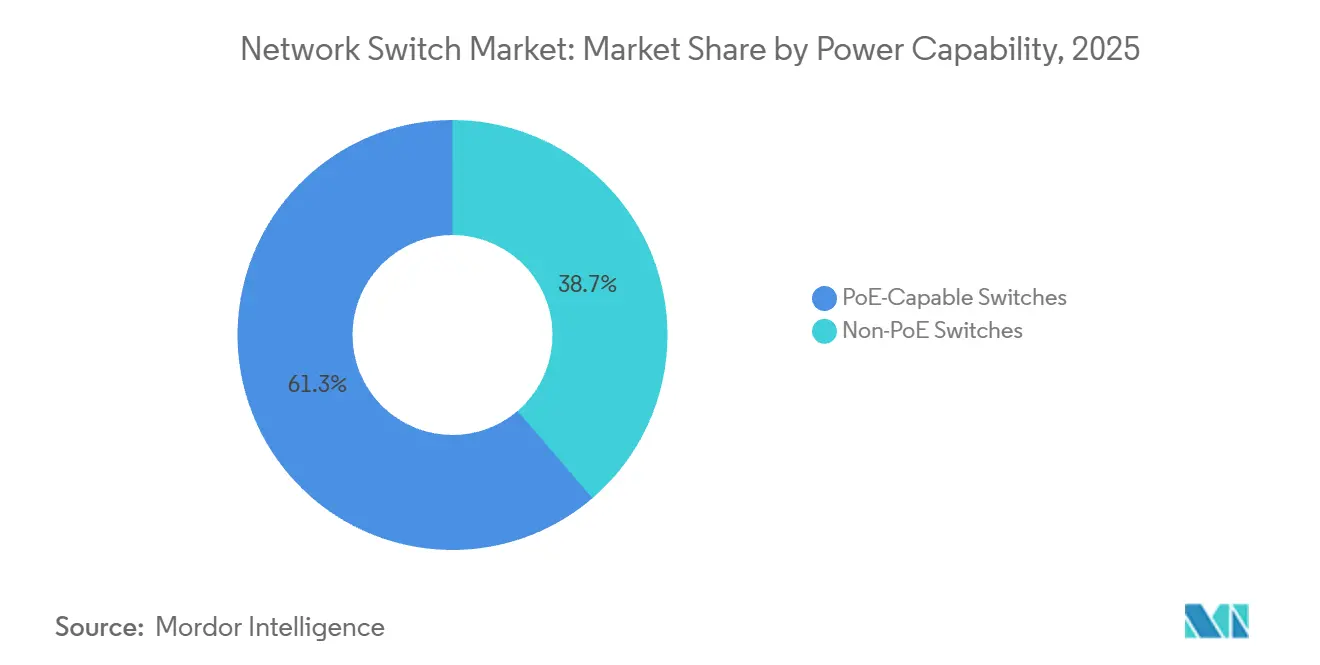

- Por capacidad de alimentación, los conmutadores sin PoE representaron el 61,28% del tamaño del mercado de conmutadores de red en 2025, mientras que los modelos con capacidad PoE crecen a una CAGR del 9,96%.

- Por usuario final, las empresas representaron el 35,62% de la participación del mercado de conmutadores de red en 2025, y los proveedores de servicios de telecomunicaciones son el segmento de más rápido crecimiento, con una CAGR del 11,62% hasta 2031.

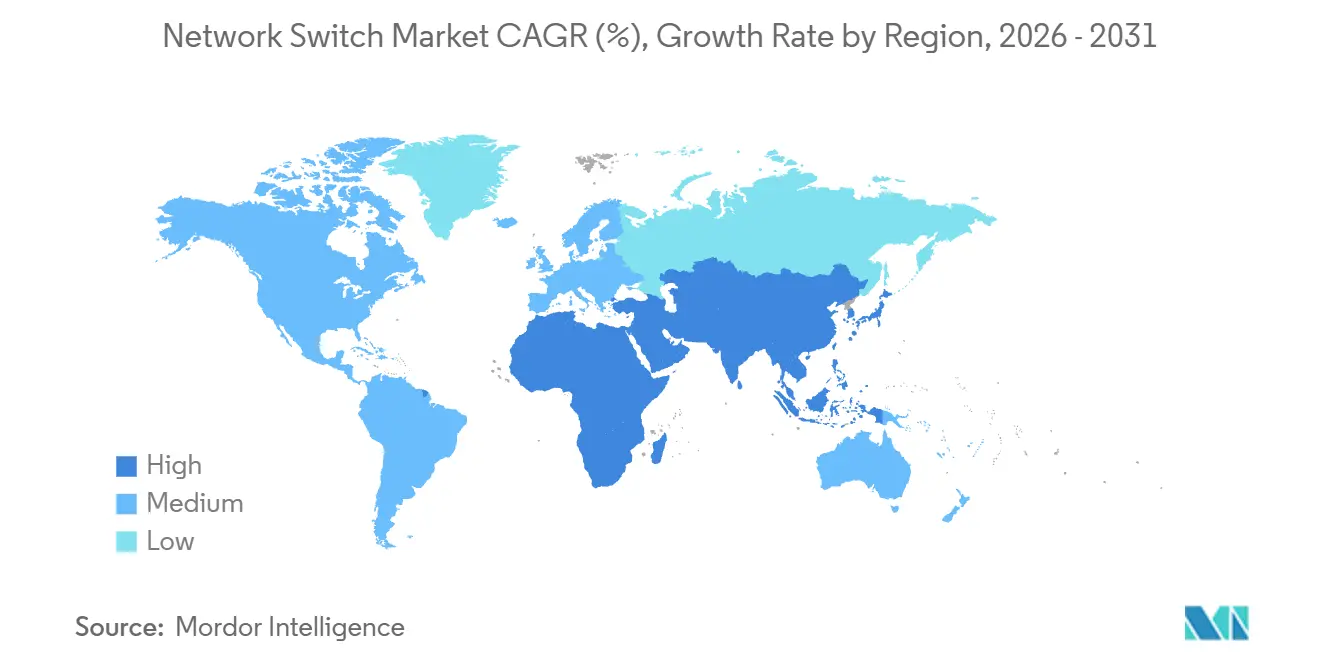

- Por geografía, América del Norte lideró con una participación de ingresos del 36,88% en 2025, mientras que Asia-Pacífico registra una CAGR del 9,72% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conmutadores de Red

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Centros de Datos de Hiperescala | +2.50% | Global, concentrado en América del Norte, Asia-Pacífico (China, India, Singapur) y Europa Occidental | Mediano plazo (2-4 años) |

| Migración hacia Velocidades de Puerto Más Altas | +1.80% | Global, liderado por los centros de hiperescala de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de Tejidos Ethernet Optimizados para IA | +1.50% | América del Norte, Europa Occidental, mercados selectos de Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Proliferación de Plataformas de Redes Gestionadas en la Nube | +1.00% | Global, con fuerte adopción en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fondos Gubernamentales de Estímulo a la Banda Ancha | +0.80% | Estados Unidos (BEAD), Unión Europea (Década Digital), India (BharatNet), mercados selectos de América del Sur | Mediano plazo (2-4 años) |

| Auge de Redes de Campus 5G Privado que Requieren TSN | +0.60% | América del Norte, Europa Occidental, Japón, Corea del Sur, con interés emergente en Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Centros de Datos de Hiperescala

Los operadores de hiperescala continúan añadiendo entre 15 y 20 GW de capacidad; sin embargo, la escasez de transformadores mantiene las nuevas construcciones en colas regulatorias, lo que lleva a los operadores a sobredimensionar las redes en las instalaciones existentes para aumentar la densidad de cómputo por vatio. El creciente número de GPU requiere tejidos de 800 GbE sin bloqueo, revirtiendo el declive plurianual de los ingresos por puerto. El Spectrum-X de NVIDIA alcanzó el 95% de rendimiento de red en la supercomputadora xAI Colossus al combinar los conmutadores Spectrum-4 con software avanzado de control de congestión.[1]NVIDIA Corporation, "Co-Packaged Optics for Spectrum-4," nvidianews.nvidia.com Como resultado, los proveedores de silicio comercial que carecen de telemetría específica para IA corren el riesgo de perder diseños ganadores en la capa de columna vertebral.

Migración hacia Velocidades de Puerto Más Altas

Los envíos globales de módulos ópticos de 800 GbE crecieron un 60% en 2025 a medida que las organizaciones que ejecutan inferencia de modelos de lenguaje de gran escala superaron las redes troncales de 100 GbE. El 7700R5 de Arista integra 32 puertos de 800 GbE en una unidad de rack, lo que permite a los operadores de nube colapsar tejidos de tres niveles en dos niveles y reducir la latencia en un 30%.[2]Arista Networks, "7700R5 Launch Announcement," arista.com La óptica co-empaquetada introducida por NVIDIA elimina la conversión eléctrico-óptica y puede reducir la energía por terabit en un 40%. La complejidad del software aumenta porque los sistemas operativos de red heredados asumen velocidades simétricas, impulsando la demanda de automatización basada en intención que abstrae las velocidades de enlace mixtas.

Integración de Tejidos Ethernet Optimizados para IA

La Especificación 1.0 del Consorcio Ultra Ethernet añadió telemetría y control de congestión, permitiendo que Ethernet iguale la latencia de InfiniBand sin protocolos propietarios. El Spectrum-X de NVIDIA generó USD 1.000 millones en 2025 y apunta a USD 3.000-4.000 millones en 2026 a medida que los hiperescaladores favorecen los tejidos Ethernet que preservan la interoperabilidad. El Silicon One G200 de Cisco contrarresta con cifrado en chip para abordar los mandatos de soberanía de datos en la Unión Europea e India. Arista incorpora análisis predictivos que advierten de fallos en los conmutadores con tres días de antelación, reduciendo la costosa inactividad de las GPU.

Proliferación de Plataformas de Redes Gestionadas en la Nube

Cisco Meraki superó los 3,5 millones de dispositivos bajo gestión en la nube en 2025, mientras que HPE Aruba Central cruzó la marca de los 2 millones. El aprovisionamiento sin intervención manual resuena entre los minoristas con múltiples sedes que no pueden justificar el coste de ingenieros in situ. Los precios por suscripción suavizan el flujo de caja y fidelizan a los clientes en renovaciones plurianuales, con tasas de renovación superiores al 90%. El despliegue de 10.000 puntos de acceso WiFi 7 en la Universidad de Georgetown muestra cómo un único panel de control puede automatizar las asignaciones de canales en 104 edificios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Precios de los Conmutadores ODM de Caja Blanca | -1.20% | Global, más aguda en los mercados de hiperescala de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -0.80% | Global, con restricciones residuales en nodos avanzados (5 nm, 3 nm) para ASIC de gama alta | Mediano plazo (2-4 años) |

| Regulaciones de Eficiencia Energética que Aumentan la Complejidad del Diseño | -0.50% | Unión Europea (Directiva de Diseño Ecológico), Estados Unidos (propuestas del Departamento de Energía), Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Brecha de Competencias en Tecnologías de Conmutación Óptica de Alta Velocidad | -0.30% | Global, particularmente aguda en mercados emergentes y empresas de nivel medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios de los Conmutadores ODM de Caja Blanca

Los hiperescaladores ahorran entre un 20% y un 30% cargando SONiC en conmutadores de metal desnudo de Edgecore o Celestica, y la versión de noviembre de 2025 añadió soporte para 800 GbE.[3]SONiC Foundation, "800 GbE Support Release Notes," sonicfoundation.dev Microsoft, Meta y Google ya operan más de un millón de dispositivos de caja blanca, erosionando los márgenes brutos de los proveedores de marca. La venta de Juniper a Hewlett Packard Enterprise en 2025 tuvo como objetivo combinar software nativo de IA con servidores para combatir la comoditización. A medida que SONiC madura con funciones empresariales como el control de acceso basado en roles, los clientes del mercado medio también podrían desertar, comprimiendo los ingresos disponibles para los productos premium.

Volatilidad en la Cadena de Suministro de Semiconductores

Los plazos de entrega de los ASIC para conmutadores cayeron de más de 52 semanas en 2023 a entre 16 y 20 semanas a finales de 2025; sin embargo, Broadcom aún controla aproximadamente el 70% de la cuota de silicio comercial, lo que le otorga poder de fijación de precios. La capacidad de 3 nm de TSMC es limitada, ya que los aceleradores de teléfonos inteligentes e IA compiten por los inicios de obleas. Cisco desarrolló Silicon One para reducir la dependencia de Broadcom, y NVIDIA aseguró la cadena de ASIC de Mellanox, pero los proveedores más pequeños siguen expuestos a recortes de asignación durante las escaseces. La volatilidad continua podría acelerar la consolidación del sector, ya que las empresas con abundante liquidez adquieren rivales para asegurar el suministro de silicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Conmutador: Los Diseños Modulares Ganan Preferencia para la Escala de IA

Los conmutadores de configuración fija representaron el 71,45% de la participación del mercado de conmutadores de red en 2025, ya que las empresas continúan priorizando la simplicidad, la facilidad de despliegue y un menor gasto de capital inicial. Su naturaleza de conexión y uso inmediato y la reducida necesidad de experiencia especializada en gestión los hacen especialmente atractivos para entornos de campus y sucursales con cargas de trabajo predecibles. Sin embargo, se proyecta que los conmutadores modulares se expandan a una CAGR del 9,62% a medida que los operadores se centran cada vez más en la protección de la inversión a largo plazo y la escalabilidad. Plataformas como el 7800R4 de Arista Networks permiten a los clientes añadir incrementalmente tarjetas de línea de 400 GbE y 800 GbE, lo que permite actualizaciones de capacidad sin costosas sustituciones completas.

El cálculo cambia significativamente en entornos de centros de datos impulsados por IA, donde las demandas de ancho de banda crecen exponencialmente, requiriendo arquitecturas más flexibles. En tales escenarios, la arquitectura de referencia Spectrum-X de NVIDIA Corporation enfatiza los conmutadores de columna vertebral modulares para soportar eficientemente la escala futura y la expansión del tráfico este-oeste. Los conmutadores de configuración fija aún dominan los despliegues en la parte superior del rack debido a su rentabilidad y diseño compacto, particularmente en entornos de rack estandarizados.

Por Velocidad de Puerto: Los 400 GbE y 800 GbE Redefinen la Economía

El segmento heredado de 1 GbE e inferior representó el 32,40% del tamaño del mercado de conmutadores de red en 2025, vinculado a los puntos finales de campus. Los puertos de 400 GbE y superiores crecen a una CAGR del 10,61%, superando al mercado de conmutadores de red en 245 puntos básicos. Mientras tanto, los puertos de 400 GbE y superiores se expanden a una CAGR del 10,61%, superando al mercado general en 245 puntos básicos, impulsados por los requisitos de ancho de banda de hiperescala e IA. El coste decreciente de los transceptores ópticos ha hecho que la transición a velocidades más altas sea significativamente más económica, acelerando la disposición de las empresas a adoptar arquitecturas de conmutación de próxima generación.

Los enlaces ascendentes Multi-Gig de 2,5/5 GbE están ganando terreno en el ciclo de renovación de WiFi 7, donde un mayor rendimiento y baja latencia son esenciales para soportar entornos de dispositivos densos y aplicaciones avanzadas. Esta tendencia se refleja en plataformas como el Catalyst 9000X de Cisco Systems, Inc., que integra enlaces ascendentes de 400 GbE junto con 48 puertos PoE++ Multi-Gig para satisfacer las necesidades de acceso empresarial en evolución. A nivel de silicio, innovaciones como el Tomahawk 6 de Broadcom Inc. permiten un rendimiento de 800 GbE manteniendo envolventes de potencia similares a las de los chips anteriores de 400 GbE, acelerando así la obsolescencia de los niveles de conmutación más lentos y empujando a las empresas hacia una infraestructura de red de mayor capacidad.

Por Capacidad de Alimentación: La Demanda de PoE++ Aumenta en las Actualizaciones de Campus

Los modelos con capacidad PoE avanzan a una CAGR del 9,96% a medida que el estándar IEEE 802.3bt permite la entrega de hasta 90 W por puerto, soportando dispositivos de alto consumo como puntos de acceso WiFi 7, iluminación inteligente y sistemas avanzados de IoT. Los despliegues a gran escala destacan este cambio, como el proyecto de modernización del campus de la Universidad de Georgetown, que requirió conmutadores con presupuestos de potencia agregada de hasta 3.600 W para soportar de manera confiable casi 10.000 puntos de acceso WiFi 7 en edificios académicos y administrativos. A pesar de este impulso, los conmutadores sin PoE aún representan el 61,28% del mercado, principalmente porque dominan los entornos de centros de datos donde los servidores dependen de fuentes de alimentación independientes y el diseño de red prioriza una mayor densidad de puertos y eficiencia de rendimiento sobre la entrega de energía en línea.

La creciente carga térmica y el consumo de energía asociados con los altos presupuestos de PoE están llevando a las empresas a explorar alternativas más eficientes energéticamente, particularmente en grandes redes de campus. Las arquitecturas de red óptica local están ganando terreno ya que eliminan la necesidad de entrega de energía basada en cobre, reduciendo tanto la generación de calor como la complejidad del cableado. Proveedores como Ruckus Networks y Nokia Corporation afirman que los despliegues basados en fibra pueden lograr hasta un 40% de ahorro energético al eliminar por completo los requisitos de PoE, al tiempo que amplían el alcance de la red y mejoran la eficiencia operativa a largo plazo.

Por Usuario Final: Las Telecomunicaciones Lideran el Crecimiento con Open RAN

Los proveedores de telecomunicaciones se expanden a una CAGR del 11,62% a medida que las arquitecturas Open RAN reemplazan los controladores de estaciones base propietarios con infraestructura de conmutación desagregada basada en silicio comercial, mejorando la flexibilidad y reduciendo la dependencia de un único proveedor. Operadores como AT&T están acelerando esta transición a través de iniciativas de modernización a gran escala, incluida una asociación de USD 14.000 millones con Ericsson destinada a lograr aproximadamente un 20% de mejoras anuales en eficiencia energética y reducciones del 22-25% en el consumo de energía. De manera similar, Vodafone Group apunta a una penetración del 30% de Open RAN en sus 170.000 sitios, extendiendo las inversiones en infraestructura y los ciclos de adquisición mucho más allá de 2030, mientras remodela los ecosistemas de proveedores.

Las empresas aún representan el 35,62% de la participación del mercado de conmutadores de red, impulsadas por las continuas actualizaciones de redes de campus vinculadas a la adopción de WiFi 7 y la implementación de marcos de seguridad de confianza cero que requieren una segmentación y control más granulares. Al mismo tiempo, los proveedores de servicios en la nube siguen siendo los mayores contribuyentes en gasto absoluto, ya que los clústeres de centros de datos impulsados por IA demandan latencia ultrabaja y arquitecturas de red sin sobreasignación para mantener el rendimiento. Los organismos gubernamentales también están modernizando las redes de área amplia y seguras bajo regulaciones de soberanía de datos y ciberseguridad cada vez más estrictas, aunque su trayectoria de crecimiento sigue siendo comparativamente moderada en el rango de un solo dígito medio debido a los ciclos presupuestarios y las restricciones de adquisición.

Análisis Geográfico

América del Norte mantuvo el 36,88% de los ingresos globales en 2025, impulsada por las instalaciones de hiperescala en Virginia, Oregón y Texas, y por el programa BEAD de USD 42.450 millones que financia conmutadores de agregación de fibra en nodos de vecindario.[4]NTIA, "BEAD State Allocation Table," broadbandusa.ntia.doc.gov Los incentivos federales amplifican el gasto privado a medida que los operadores de nube co-ubican instalaciones de borde cerca de las rutas de fibra financiadas para reducir la latencia de entrega de contenido. Canadá sigue patrones similares a través de subvenciones provinciales de banda ancha, aunque a menor escala.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,72%. La inversión planificada de India de USD 30.000-36.000 millones tiene como objetivo elevar la fiberización de torres hacia el 70%, generando demanda de conmutadores de agregación en anillos metropolitanos. China acelera la construcción de centros de datos en provincias del interior a medida que los bancos de política extienden préstamos a bajo interés a las empresas emergentes de IA que deben mantener sus datos de entrenamiento dentro de las fronteras nacionales. Japón y Corea del Sur despliegan Redes de Tiempo Sensible para la robótica, requiriendo tejidos Ethernet deterministas en campus de 5G privado.

Europa crece más lentamente a medida que la Directiva de Diseño Ecológico obliga a costosos rediseños de ASIC para cumplir los objetivos de eficiencia energética de Nivel 2. Alemania y los Países Bajos priorizan soluciones de refrigeración eficientes en agua, añadiendo criterios de compra que favorecen a los proveedores con chasis listos para inmersión. Los operadores del sur de Europa se centran en la banda ancha rural, pero los vientos macroeconómicos en contra frenan la intensidad de capital. En Oriente Medio, Arabia Saudita y los Emiratos Árabes Unidos construyen campus centrados en IA con columnas vertebrales de 800 GbE, mientras que África actualiza el backhaul móvil a 4G y 5G temprano, frenado por redes eléctricas poco confiables y fibra limitada.

Panorama Competitivo

Cisco, Arista y Juniper controlan conjuntamente una porción sustancial de los ingresos empresariales y de centros de datos; sin embargo, la fragmentación está aumentando a medida que los proveedores de caja blanca socavan los precios de marca. El Spectrum-X de NVIDIA capturó aproximadamente USD 1.000 millones en 2025 y está preparado para alcanzar USD 3.000-4.000 millones en 2026, obligando a los actores establecidos a lanzar silicio optimizado para IA antes de lo previsto. Cisco responde con cifrado Silicon One G200 para cumplir con las normas de IA soberana, mientras que Arista se apoya en los análisis de CloudVision para predecir fallos con 72 horas de antelación.[5]Cisco Systems, "Silicon One G200 Announcement," newsroom.cisco.com

La adquisición de Juniper por parte de Hewlett Packard Enterprise por USD 14.000 millones en 2025 forma una pila de cómputo más redes que apunta a los clientes de nube privada que desean capacidad de IA en las instalaciones sin tarifas de salida de nube pública. El Consorcio Ultra Ethernet puede erosionar la ventaja de NVIDIA al estandarizar las extensiones de control de congestión adoptadas por Broadcom y Arista, reduciendo los costes de conmutación entre proveedores. Los ODM como Edgecore y Celestica impulsan plataformas listas para SONiC con descuentos del 20-30%, lo que lleva a los proveedores de marca a desagregar el software o aceptar la compresión de márgenes.

Las barreras de entrada aumentan a medida que el PoE++ IEEE 802.3bt y los mandatos de energía de la Unión Europea exigen grandes presupuestos de ingeniería; sin embargo, esas mismas normas alargan los ciclos de producto y ralentizan la velocidad de las funciones. Surgen posiciones estratégicas en el 5G privado, donde Ericsson y Nokia agrupan conmutadores Ethernet con radios, y en las redes gestionadas en la nube, donde Cisco Meraki y Aruba Central monetizan las suscripciones de software con tasas de renovación del 90%. Los proveedores que equilibran la agilidad del silicio comercial con software diferenciado están mejor posicionados para capturar los tejidos de IA más lucrativos mientras defienden las instalaciones empresariales heredadas.

Líderes de la Industria de Conmutadores de Red

-

Cisco Systems, Inc.

-

NVIDIA Corporation

-

Arista Networks, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Development LP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Cisco lanzó la serie Catalyst 9000X con enlaces ascendentes de 400 GbE y PoE++ Multi-Gig, integrando Silicon One G200 y detección de anomalías en tiempo real.

- Febrero de 2026: Vodafone y Dell Technologies lanzaron un programa Open RAN de cinco años que cubre 170.000 sitios de radio, con el objetivo de alcanzar una penetración del 30% para 2030.

- Diciembre de 2025: NVIDIA reveló USD 1.000 millones en ingresos de Spectrum-X para 2025 y proyectó USD 3.000-4.000 millones para los despliegues de 2026.

- Noviembre de 2025: AT&T y Ericsson ampliaron su acuerdo de modernización de USD 14.000 millones para incluir 50.000 sitios de celdas Open RAN.

Alcance del Informe del Mercado Global de Conmutadores de Red

El mercado de conmutadores de red es la industria global que diseña, fabrica, distribuye y vende conmutadores de red para redes de área local (LAN), utilizando direcciones MAC para reenviar eficientemente los paquetes de datos únicamente al destinatario previsto. El mercado está impulsado por la creciente demanda de soluciones de red de alto ancho de banda, baja latencia y seguras, alimentada por la computación en la nube, el 5G, la IA y la transformación digital.

El Informe del Mercado de Conmutadores de Red está Segmentado por Tipo de Conmutador (Conmutadores de Configuración Fija y Conmutadores Modulares), Velocidad de Puerto (1 GbE e Inferior, 2,5/5 GbE Multi-Gig, 10 GbE, 25/40 GbE, 100 GbE y 400 GbE y Superior), Capacidad de Alimentación (Conmutadores sin PoE y Conmutadores con Capacidad PoE), Usuario Final (Proveedores de Nube y Centros de Datos, Empresas, Proveedores de Servicios de Telecomunicaciones, Gobierno y Defensa y Otros Usuarios Finales) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Conmutadores de Configuración Fija |

| Conmutadores Modulares |

| 1 GbE e Inferior |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE y Superior |

| Conmutadores sin PoE |

| Conmutadores con Capacidad PoE |

| Proveedores de Nube y Centros de Datos |

| Empresas (Oficinas Comerciales y Campus) |

| Proveedores de Servicios de Telecomunicaciones |

| Gobierno y Defensa |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Conmutador | Conmutadores de Configuración Fija | |

| Conmutadores Modulares | ||

| Por Velocidad de Puerto | 1 GbE e Inferior | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE y Superior | ||

| Por Capacidad de Alimentación | Conmutadores sin PoE | |

| Conmutadores con Capacidad PoE | ||

| Por Usuario Final | Proveedores de Nube y Centros de Datos | |

| Empresas (Oficinas Comerciales y Campus) | ||

| Proveedores de Servicios de Telecomunicaciones | ||

| Gobierno y Defensa | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de conmutadores de red y a qué velocidad está creciendo?

El tamaño del mercado de conmutadores de red se situó en USD 41.020 millones en 2026 y se proyecta que alcance USD 60.880 millones en 2031, lo que refleja una CAGR del 8,16% según Mordor Intelligence.

¿Cómo están afectando los puertos de 400 GbE y 800 GbE a las decisiones de adquisición?

La caída de los precios de los transceptores y las cargas de trabajo de IA que requieren tejidos sin bloqueo están impulsando una CAGR del 10,61% para los puertos de 400 GbE y superiores, superando a los segmentos de menor velocidad.

¿Por qué los proveedores de telecomunicaciones están aumentando sus presupuestos para conmutadores?

Los despliegues de Open RAN y 5G privado utilizan conmutadores Ethernet basados en silicio comercial para el fronthaul, midhaul y backhaul, lo que lleva a una CAGR del 11,62% en la demanda de telecomunicaciones.

¿Qué papel desempeña el PoE++ en las renovaciones de redes de campus?

El PoE++ IEEE 802.3bt soporta hasta 90 W por puerto, habilitando puntos de acceso WiFi 7 y dispositivos IoT, e impulsando los conmutadores con capacidad PoE a una CAGR del 9,96%.

¿Qué regiones se espera que generen el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR del 9,72%, impulsada por el impulso de fiberización de India y los centros de datos de IA soberana de China, mientras que América del Norte sigue siendo el mayor contribuyente de ingresos.

Última actualización de la página el: