Tamaño y Participación del Mercado de Switches de Red Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Switches de Red Industrial por Mordor Intelligence

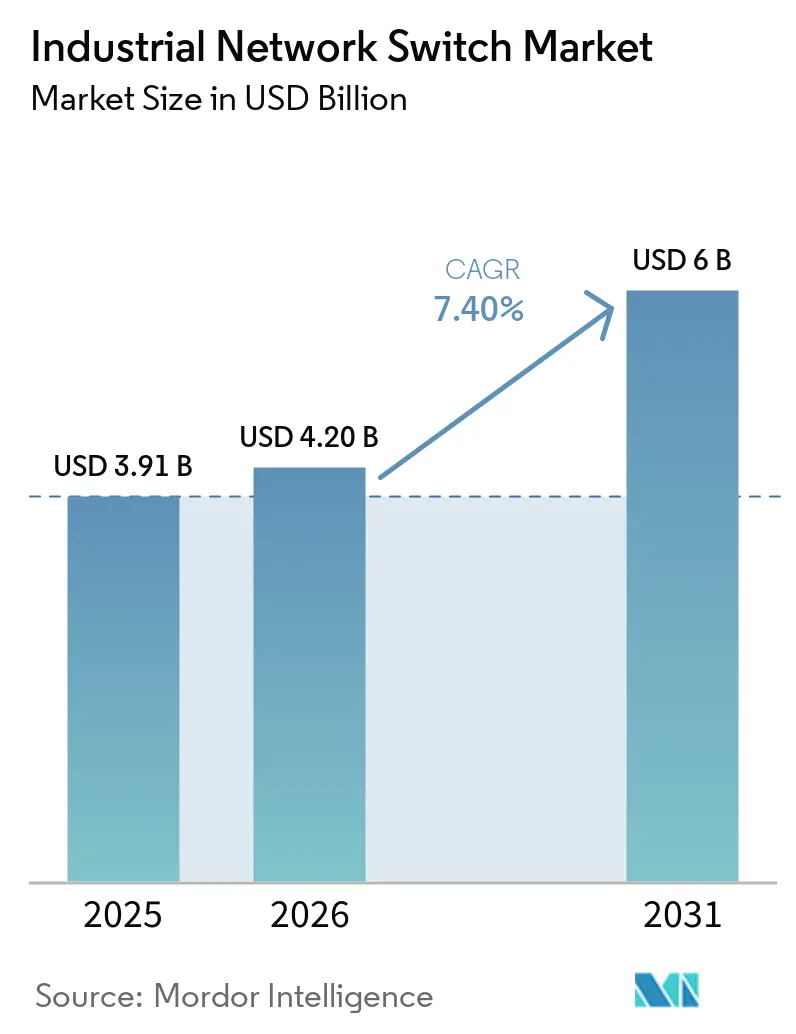

Se espera que el tamaño del mercado de switches de red industrial aumente de USD 3.910 millones en 2025 a USD 4.200 millones en 2026 y alcance USD 6.000 millones en 2031, creciendo a una CAGR del 7,4% durante 2026-2031. La ola de inversión está anclada en despliegues de Ethernet determinístico, mandatos de computación en el borde dentro de áreas peligrosas y programas de relocalización financiados por gobiernos que están expandiendo fábricas de salas limpias, subestaciones digitales y fábricas definidas por software en las principales economías. Las empresas ahora prefieren switches certificados bajo IEC 62443 y preparados para TSN que aplican una segregación granular del tráfico mientras admiten orquestación sin intervención manual. Los proveedores compiten por integrar gestión de energía por puerto, APIs RESTful y planos de conexión convergentes de cable más 5G para que los operadores de planta puedan transmitir análisis en tiempo real a clústeres de borde en las instalaciones. Las inversiones paralelas en fábricas de semiconductores nacionales están acortando los plazos de entrega de ASICs reforzados, lo que a su vez reduce el costo total de propiedad para familias de switches de alta densidad y temperatura extendida.

Conclusiones Clave del Informe

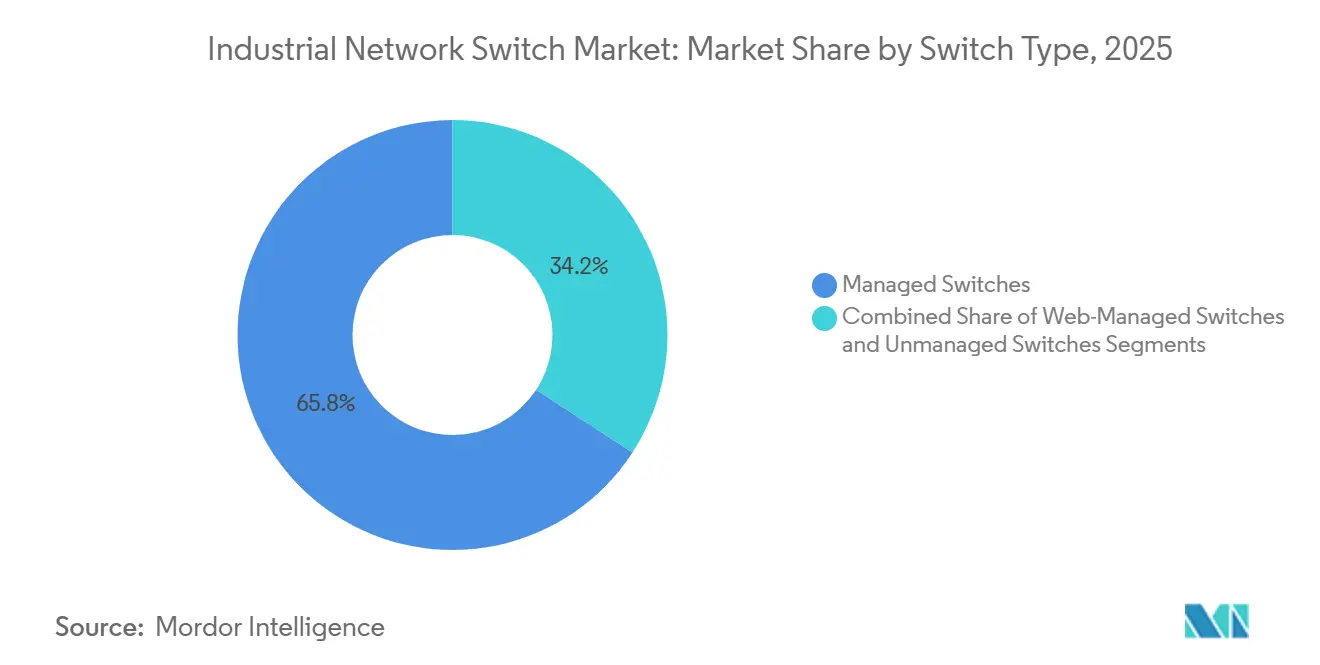

- Por tipo, los switches administrados representaron el 65,8% de la participación del mercado de switches de red industrial en 2025 y se proyecta que registren una CAGR del 10,3% hasta 2031.

- Por velocidad de puerto, Gigabit Ethernet lideró con una participación de ingresos del 48,1% en 2025, mientras que se prevé que 10 Gigabit Ethernet se expanda a una CAGR del 10,1%, reflejando el cambio hacia cargas de trabajo de visión artificial e inteligencia artificial.

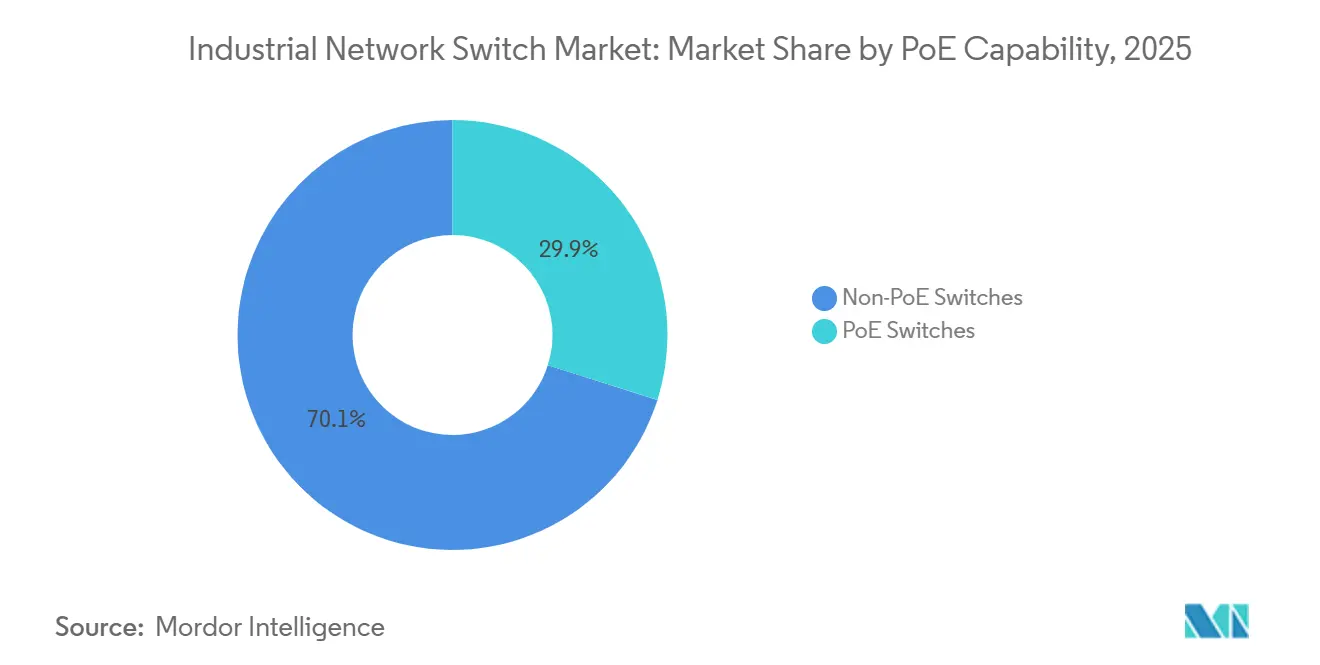

- Por capacidad PoE, los modelos no PoE mantuvieron una participación del 70,12% en 2025, aunque las variantes con capacidad PoE están en camino de alcanzar una CAGR del 10,5% hasta 2031 a medida que IEEE 802.3bt se convierte en estándar.

- Por cantidad de puertos, el segmento de 2 a 8 puertos capturó el 35,6% de participación en 2025, mientras que los sistemas de más de 48 puertos están proyectados para crecer a una CAGR del 9,3% gracias a la consolidación de la capa de agregación.

- Por vertical, la manufactura representó el 28,5% de participación en 2025, mientras que energía y electricidad está posicionada para ofrecer la CAGR más rápida del 9% hasta 2031 impulsada por los mandatos de redes eléctricas inteligentes.

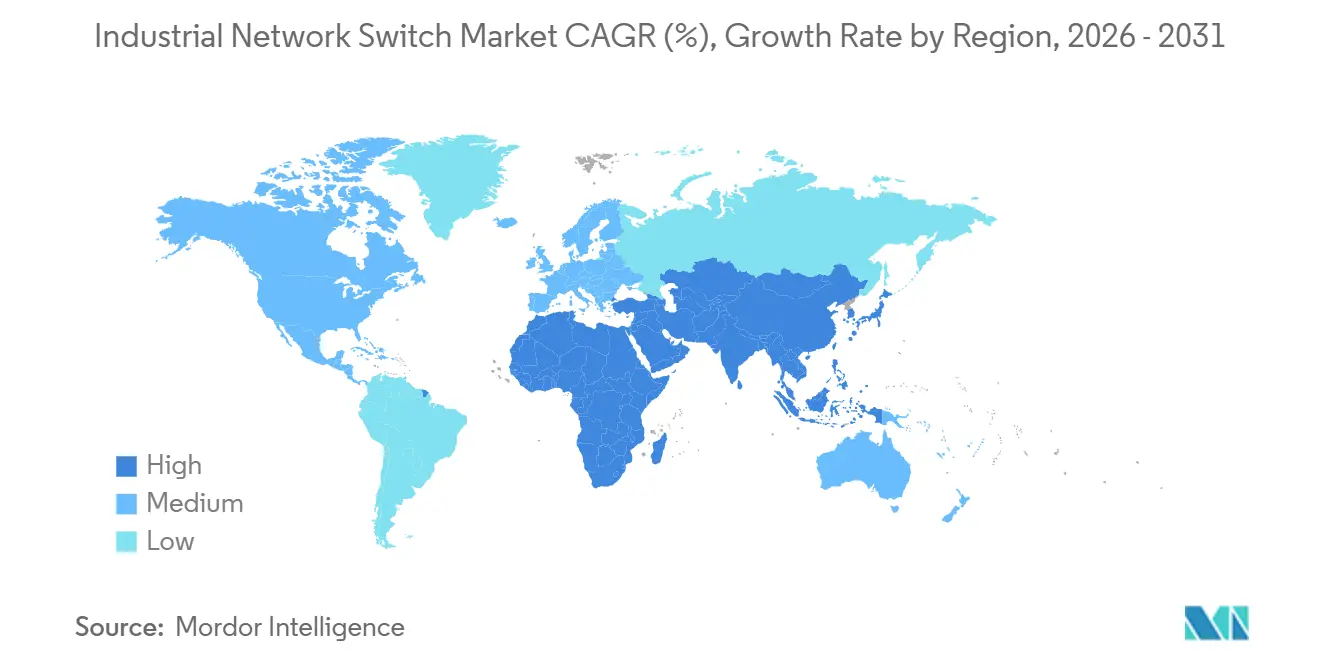

- Por geografía, Asia-Pacífico aseguró el 37,2% de participación en 2025 y se prevé que avance a una CAGR del 9,7% hasta 2031, impulsada por programas de fábricas definidas por software en China, India y el Sudeste Asiático.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Switches de Red Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la Automatización de la Industria 4.0 | +1.8% | Global, ganancias tempranas en China, Alemania, Estados Unidos, Japón | Mediano plazo (2–4 años) |

| Adopción Rápida de Redes Sensibles al Tiempo para Ethernet Determinístico | +1.5% | América del Norte y Europa, expansión hacia centros de manufactura de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Despliegue de Cámaras y Sensores PoE Industriales | +1.2% | Global, concentrado en verticales de ciudad inteligente y manufactura | Corto plazo (≤ 2 años) |

| Expansión de Redes Eléctricas Inteligentes y Subestaciones Digitales | +1.0% | Europa y América del Norte, servicios públicos selectivos de Asia-Pacífico | Mediano plazo (2–4 años) |

| Requisitos de Computación en el Borde en Entornos Adversos | +0.9% | Global, enfoque en petróleo y gas, minería, energía eólica marina | Mediano plazo (2–4 años) |

| Relocalización de Manufactura Crítica Liderada por Gobiernos | +0.7% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Automatización de la Industria 4.0

Los operadores de fábricas están convirtiendo islas de bus de campo heredadas en tejidos Ethernet unificados que admiten gemelos digitales, detección de defectos impulsada por inteligencia artificial y control de calidad de bucle cerrado. Una encuesta de Cisco de 2026 encontró que el 61% de los fabricantes ya están desplegando inteligencia artificial en el piso de producción y el 97% anticipa una mayor densidad de conectividad, lo que subraya la creciente demanda de puertos de switches administrados.[1]Cisco Systems, "Informe de IA Industrial 2026," cisco.com Siemens observó ganancias de productividad del 49% en líneas piloto de Indonesia tras migrar a celdas de producción definidas por software. Los ensambladores automotrices están estandarizando el control de movimiento basado en Ethernet, lo que acelera los ciclos de renovación de switches y eleva el ancho de banda de la capa de acceso de Fast Ethernet a 10 Gigabit. El mercado de switches de red industrial se beneficia por tanto de cada nueva carga de trabajo de inteligencia artificial en el borde que impulsa los puertos hacia mayores velocidades y programación de tráfico determinístico. Los proveedores que incluyen interfaces NETCONF y plantillas VLAN ayudan a los gerentes de planta a superar la complejidad de configuración, acortando las ventanas de puesta en marcha hasta en un 30%.

Adopción Rápida de Redes Sensibles al Tiempo para Ethernet Determinístico

La sincronización de tiempo IEEE 802.1AS, la conformación consciente del tiempo 802.1Qbv y la apropiación de tramas 802.1Qbu permiten conjuntamente que Ethernet iguale el determinismo a nivel de bus de campo, un requisito previo para el movimiento de bucle cerrado y las celdas de seguridad. IEC/IEEE 60802, publicado en 2024, codificó perfiles TSN industriales que requieren fluctuación inferior al microsegundo. El operador de red de Francia RTE validó la interoperabilidad TSN de múltiples proveedores en subestaciones de 400 kV en 2025, demostrando robustez de grado operador. Los comités de Ethernet automotriz también han ratificado la programación TSN para transportar simultáneamente flujos de cámaras, LiDAR y actualizaciones inalámbricas. En consecuencia, el mercado de switches de red industrial registra pedidos en aumento de dispositivos que certifican tanto TSN como protocolos industriales heredados en una única plataforma de hardware. Los proveedores que integran recuperación de reloj basada en IEEE 1588 y rutas de espera activa aseguran una ventaja técnica frente a los competidores de gama baja.

Creciente Despliegue de Cámaras y Sensores PoE Industriales

IEEE 802.3bt Tipo 4 suministra hasta 90 W por puerto, eliminando la necesidad de cableado de alimentación separado en modernizaciones de ciudades inteligentes y fábricas, y reduciendo los presupuestos de instalación hasta en un 50%. El programa Smart Nation de Singapur depende de switches PoE para alimentar cámaras de tráfico multiespectral y monitores ambientales instalados en las aceras. Dentro de las plantas, los sensores de mantenimiento predictivo transmiten datos de vibración a través de PoE hacia pasarelas de borde, lo que permite a los operadores detectar el desgaste de rodamientos con semanas de anticipación. Las grandes empresas de petróleo y gas instalan cámaras impulsadas por PoE en plataformas marinas donde los circuitos de corriente alterna son costosos de mantener, aprovechando las salas de UPS centrales para la continuidad del servicio. Cada uno de estos despliegues amplía la demanda potencial de puertos de switches PoE, orientando el mercado de switches de red industrial hacia mayores presupuestos de energía, reducción de carga por puerto y lógica de reinicio por dispositivo.

Expansión de Redes Eléctricas Inteligentes y Subestaciones Digitales

Las empresas de servicios públicos están reemplazando los cables de control de cobre con buses de proceso Ethernet IEC 61850, reduciendo el tiempo de puesta en marcha en un 40% mientras habilitan el aislamiento de fallas en tiempo real. Siemens introdujo relés de protección virtualizados en la plataforma SIPROTEC V que se ejecutan en servidores comerciales interconectados por switches TSN. Las directrices de CIGRE estipulan la priorización de VLAN y funciones de árbol de expansión rápida para proteger la mensajería de valores muestreados. Las empresas de servicios públicos de América del Norte también requieren control de acceso basado en roles para cumplir con NERC CIP, ampliando la demanda de switches administrados certificados bajo IEC 62443. A medida que los presupuestos de redes eléctricas inteligentes se orientan hacia la automatización en tiempo real, el mercado de switches de red industrial experimenta pedidos acelerados de dispositivos de temperatura extendida y preparados para fibra óptica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de Ciberseguridad en Redes de Tecnología Operacional | -0.8% | Global, agudo en sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Escasez de Competencias en Redes Industriales | -0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Volatilidad en las Cadenas de Suministro de Semiconductores Industriales | -0.5% | Global, pronunciado en líneas de componentes reforzados | Corto plazo (≤ 2 años) |

| Mayor Costo Total de Propiedad frente a Switches de Grado Comercial | -0.4% | Global, verticales sensibles al costo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en Redes de Tecnología Operacional

Las topologías convergentes de TI-TO exponen los PLC y HMI heredados a ransomware que explota firmware sin parches y credenciales predeterminadas. CISA emitió 47 avisos en 2025 que abordaban vulnerabilidades de switches que permitían la ejecución remota de código. Menos del 30% de los switches industriales instalados cumplen con los niveles de seguridad IEC 62443-4-2 a principios de 2026. Dragos informó que el 68% de las organizaciones industriales registraron al menos un incidente cibernético en 2025, con dispositivos Ethernet como vector de acceso inicial en el 42% de los casos. El FL Switch 2000 de Phoenix Contact obtuvo la certificación IEC 62443-4-2 en diciembre de 2025, demostrando que el cumplimiento es factible pero costoso. El aumento de las primas de seguros para redes no segmentadas restringe aún más las decisiones de compra a corto plazo.

Escasez de Competencias en Redes Industriales

El despliegue de TSN o la zonificación de una arquitectura IEC 62443 exige competencias híbridas de TO-TI; sin embargo, el Instituto de Manufactura señaló en 2025 que el 77% de las plantas de Estados Unidos tienen dificultades para contratar técnicos de automatización, con puestos vacantes durante 93 días en promedio. IEEE lanzó un programa de certificación TSN en 2024, pero menos de 5.000 ingenieros han completado el programa en todo el mundo. La complejidad de múltiples protocolos —PROFINET, EtherNet/IP, Modbus TCP, EtherCAT— aumenta el riesgo de puesta en marcha y alarga los cronogramas de los proyectos. Si bien los proveedores ahora distribuyen scripts de autodescubrimiento y editores gráficos, estas herramientas no cubren completamente la brecha de experiencia. Como resultado, algunos usuarios finales difieren las actualizaciones de switches de alta densidad, moderando el crecimiento a corto plazo en el mercado de switches de red industrial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Switch: Los Switches Administrados Dominan el Mercado

Los switches administrados capturaron el 65,8% del mercado de switches de red industrial en 2025 y se prevé que registren una CAGR del 10,3% hasta 2031, ya que la segmentación VLAN, la gestión de colas QoS y el diagnóstico remoto se vuelven esenciales en las zonas de producción de la Industria 4.0. Las empresas de servicios públicos que despliegan subestaciones digitales exigen una conmutación por error inferior a 10 milisegundos, que los modelos no administrados no pueden proporcionar. Las variantes inteligentes o administradas por web atraen a plantas pequeñas al ofrecer interfaces gráficas de navegador sin la complejidad total de la línea de comandos. Los switches administrados con certificación de ciberseguridad ahora exigen primas de precio del 25 al 40%, aunque los compradores de infraestructura crítica consideran el cumplimiento innegociable.

En contraste, los switches no administrados siguen siendo viables para islas de máquinas individuales, pero enfrentan obstáculos donde el tráfico de seguridad necesita priorización determinística. Los proveedores están por tanto invirtiendo en capacidad de actualización de firmware que permite a los clientes desbloquear funciones de gestión posteriormente, garantizando la vigencia futura del hardware de nivel básico. A medida que el mercado de switches de red industrial madura, los analistas esperan que el nivel administrado supere el 70% de participación a mediados de la década, reforzando el cambio hacia tejidos orquestados centralmente y controlados por API.

Por Cantidad de Puertos: Las Plataformas de Alta Densidad Ganan Impulso

La clase de 2 a 8 puertos mantuvo el 35,6% de participación en 2025, sirviendo a celdas de máquinas compactas, mientras que los switches de más de 48 puertos están proyectados para registrar una CAGR del 9,3% hasta 2031 a medida que las fábricas automotrices, electrónicas y de semiconductores consolidan gabinetes de borde en bastidores de capa de agregación. Las líneas automotrices despliegan bloques de acceso Gigabit de 48 puertos que alimentan enlaces ascendentes de 10 G para manejar miles de fotogramas de visión por segundo. La alta densidad de puertos reduce los costos por puerto, aunque introduce puntos únicos de falla a menos que se adopten fuentes de alimentación redundantes y bandejas de ventiladores de intercambio en caliente.

Los chasis de 19 pulgadas reforzados con bahías de fuente de alimentación modulares están por tanto reemplazando las cajas de riel DIN en las salas de control. Los proveedores también impulsan el aprovisionamiento definido por software para que los ingenieros puedan reasignar puertos inactivos sin parcheo manual. A medida que la virtualización se expande, el tamaño del mercado de switches de red industrial para el segmento de más de 48 puertos está destinado a crecer de manera constante, particularmente dentro de plantas de campo marrón que buscan reducción de cableado.

Por Velocidad de Puerto: 10 Gigabit Ethernet se Acelera

Gigabit Ethernet lideró con una participación de ingresos del 48,1% en 2025, equilibrando el rendimiento y el costo en la mayoría de las cargas de trabajo de automatización. Sin embargo, se prevé que 10 Gigabit Ethernet registre una CAGR del 10,1%, impulsado por la inferencia de inteligencia artificial, la inspección con cámaras 4K y la replicación de gemelos digitales. La Alianza Ethernet prevé que 2,5G, 5G y 10G sean la próxima línea base de acceso, impulsando 100G hacia el núcleo de agregación.[2]Alianza Ethernet, "Hoja de Ruta Ethernet 2026," ethernetalliance.org

Los adoptantes industriales reportan reducciones de latencia del 80% y caídas en la tasa de defectos al 0,3% tras actualizar las islas de visión a enlaces de 10 G. Fast Ethernet persiste en pasarelas heredadas, pero experimenta erosión a medida que PoE y TSN favorecen la operación en Gigabit o superior. Las velocidades superiores a 10 G —25G, 40G y 100G— están emergiendo dentro de centros de datos coubicados que sincronizan gemelos digitales en tiempo real. A medida que los precios de la óptica caen, el tamaño del mercado de switches de red industrial para puertos de alta velocidad se ampliará más allá de los primeros adoptantes.

Por Capacidad PoE: IEEE 802.3bt Remodela la Alimentación Remota

Las unidades no PoE poseían el 70,12% de participación en 2025, aunque los modelos con capacidad PoE están proyectados para una CAGR del 10,5% hasta 2031 a medida que los despliegues de ciudades inteligentes y mantenimiento predictivo demandan alimentación más datos en un solo cable. IEEE 802.3bt Tipo 4 ahora alimenta cámaras de giro e inclinación, radios Wi-Fi 6E e iluminación en áreas peligrosas hasta 90 W por puerto. Las pruebas de campo en Barcelona mostraron un 40% menos de gastos de instalación cuando PoE reemplazó los ramales de corriente alterna.

Los compradores industriales solicitan cada vez más la gestión del presupuesto por puerto y el reinicio remoto para reducir las visitas técnicas. Los switches capaces de negociar automáticamente puntos finales mixtos de 15 W, 30 W y 90 W protegen los márgenes de la fuente de alimentación, impulsando la adopción. A medida que aumenta el consumo de energía de los dispositivos, el equipo con capacidad PoE está destinado a dominar las nuevas licitaciones de proyectos, elevando gradualmente la participación del mercado de switches de red industrial de los puertos alimentados.

Por Vertical Industrial: Energía y Electricidad Avanza Rápidamente

La manufactura se mantuvo como el mayor comprador con el 28,5% de participación en 2025, pero energía y electricidad está en camino de registrar la CAGR más rápida del 9% hasta 2031, impulsada por los programas de subestaciones digitales IEC 61850. Las empresas de servicios públicos modernizan anillos de fibra óptica y switches TSN para cumplir con NERC CIP y los objetivos continentales de redes eléctricas inteligentes. El petróleo y el gas despliegan switches de temperatura extendida en instalaciones de producción, transporte y refinación, mientras que los operadores de transporte exigen certificaciones EN 50155 y NEMA TS2.

Las plantas automotrices, que ahora persiguen vehículos definidos por software, adoptan Ethernet desde la robótica de la carrocería hasta la calibración de ADAS en el ensamblaje final. El sector aeroespacial, la minería y las empresas de servicios de agua completan la larga cola de despliegues de nicho. En conjunto, estos verticales diversifican la demanda y amortiguan el mercado de switches de red industrial frente a las caídas cíclicas en cualquier sector individual.

Análisis Geográfico

Asia-Pacífico comandó el 37,2% del mercado de switches de red industrial en 2025 y se prevé que se expanda a una CAGR del 9,7% hasta 2031. El plan Made in China 2025 de China, los Incentivos Vinculados a la Producción de India y las subvenciones para fábricas inteligentes del Sudeste Asiático sostienen conjuntamente ciclos de inversión de capital de varios años. Siemens estimó que los gastos de automatización de fábricas podrían ascender a USD 125.840 millones para 2030, citando ganancias de productividad del 49% en pilotos de Indonesia. Las fábricas japonesas y surcoreanas requieren switches TSN para la sincronización de litografía de 5 nm, mientras que los parques solares de India instalan equipos IEC 61850 para equilibrar la intermitencia de las energías renovables. Los proveedores taiwaneses y chinos nacionales socavan a los titulares en precio, pero los fabricantes de equipos originales de primer nivel en automoción y aeroespacial aún prefieren proveedores globales con soporte de 24 horas.

América del Norte se beneficia de la Ley CHIPS y de Ciencia por USD 52.700 millones, que financia las fábricas de Intel en Arizona por USD 20.000 millones, el campus de TSMC en Phoenix por USD 40.000 millones, la línea de Micron en Nueva York por USD 20.000 millones y la instalación de Samsung en Texas por USD 17.000 millones.[3]Departamento de Comercio de Estados Unidos, "CHIPS para América," commerce.gov Cada fábrica especifica tejidos de 10 G y 100 G con capacidad TSN para sincronizar litografía, metrología y manejo automatizado de materiales. Las empresas de servicios públicos de Estados Unidos y Canadá modernizan subestaciones para cumplir con NERC CIP, lo que acelera la demanda de switches conformes con IEC 62443. La ola de relocalización de México amplía aún más las ventas regionales a medida que los clústeres automotrices replican las arquitecturas de línea de Estados Unidos.

El mercado europeo depende de los despliegues de redes eléctricas inteligentes, la electrificación automotriz y las normas de ciberseguridad NIS2. El despliegue TSN de múltiples proveedores de RTE en sitios de 400 kV validó la viabilidad comercial y sienta un precedente para otros operadores de red. Los fabricantes de automóviles alemanes ahora integran redes troncales Ethernet para gestionar flujos de cámaras y LiDAR, elevando la demanda local de switches de baja latencia. Los objetivos de la Década Digital de la UE apuntan a una adopción del 80% de nube empresarial y macrodatos para 2030, impulsando a los fabricantes a actualizar las redes de bus de campo heredadas a tejidos Ethernet.

Panorama Competitivo

El mercado de switches de red industrial está moderadamente concentrado. Los cinco principales proveedores —Moxa, Siemens, Belden, Phoenix Contact y Advantech— controlaron colectivamente alrededor del 40% de participación en 2025, dejando espacio para que los especialistas de nicho se diferencien en certificaciones y pilas de protocolos. Los líderes en switches administrados enfatizan las credenciales IEC 62443-4-2, la conformidad TSN y las APIs RESTful que se integran en plataformas de borde industrial. Los competidores en switches no administrados se centran en precio, plazo de entrega y disponibilidad de recubrimiento conformal.

Las alianzas estratégicas amplían las hojas de ruta de características. Phoenix Contact se alió con Xona Space Systems en marzo de 2025 para inyectar temporización de confianza cero basada en satélite en los modelos FL Switch, abordando la autenticación verificada por ubicación para infraestructura crítica. El concepto BRS-5G de Belden de abril de 2026 con Qualcomm fusiona radios 5G y puertos TSN para servir a robots móviles, presagiando un paradigma híbrido de cable más inalámbrico.[4]Belden Inc., "Concepto de Switch Industrial BRS-5G," belden.comEmpresas más pequeñas como Westermo, Lantronix y ORing ganan licitaciones en ferroviario, marítimo y zonas ATEX al ofrecer carcasas EN 50155, DNV-GL y a prueba de llamas.

Los cambios tecnológicos también reconfiguran las líneas competitivas. La óptica enchufable lineal reduce a la mitad la energía del transceptor, por lo que los proveedores con experiencia en módulos ópticos obtienen ventaja en redes troncales industriales de 100 G. Las redes definidas por software desacoplan la lógica de control del hardware, lo que permite a los integradores orquestar tejidos de múltiples proveedores y erosiona el bloqueo propietario. En consecuencia, los titulares invierten en cadenas de herramientas preparadas para DevOps, refuerzo cibernético y hojas de ruta de silicio alineadas con PoE++ y TSN, asegurando relevancia sostenida en el mercado de switches de red industrial.

Líderes de la Industria de Switches de Red Industrial

Moxa Inc.

Belden Inc.

Advantech Co., Ltd.

Phoenix Contact GmbH & Co. KG

Westermo Network Technologies AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Belden presentó el concepto de switch industrial BRS-5G con Qualcomm en Hannover Messe 2026, integrando radios de red privada 5G y puertos Ethernet TSN para apoyar la robótica móvil y los vehículos de guiado automático en fábricas inteligentes.

- Abril de 2026: Siemens presentó su ecosistema Industrial Edge en Hannover Messe 2026, destacando cargas de trabajo de análisis en el borde que se ejecutan en servidores COTS vinculados por TSN.

- Diciembre de 2025: Phoenix Contact obtuvo la certificación IEC 62443-4-2 para su serie FL Switch 2000, habilitando licitaciones para proyectos de servicios públicos e infraestructura crítica que requieren hardware seguro por diseño.

- Junio de 2025: HMS Networks completó el cambio de marca de Red Lion Controls y N-Tron, fusionando los canales de soporte y las líneas de I+D para switches Ethernet convergentes y pasarelas de protocolo.

- Marzo de 2025: Phoenix Contact se asoció con Xona Space Systems para integrar acceso a red de confianza cero y temporización satelital en las plataformas FL Switch, mitigando los riesgos de suplantación de GPS.

Alcance del Informe Global del Mercado de Switches de Red Industrial

| Switches Administrados |

| Switches No Administrados |

| Switches Inteligentes / Administrados por Web |

| 2–8 Puertos |

| 9–16 Puertos |

| 17–24 Puertos |

| 25–48 Puertos |

| Más de 48 Puertos |

| Fast Ethernet (100 Mbps) |

| Gigabit Ethernet (1G) |

| 10 Gigabit Ethernet (10G) |

| Más de 10G (25G / 40G / 100G) |

| Switches PoE |

| Switches No PoE |

| Manufactura |

| Energía y Electricidad (Empresas de Servicios Eléctricos / Red Eléctrica Inteligente) |

| Petróleo y Gas |

| Transporte (Ferroviario, Puertos, Sistemas de Transporte Inteligente) |

| Automotriz |

| Aeroespacial y Defensa |

| Minería y Metales |

| Otros Verticales Industriales |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio |

| África |

| Por Tipo de Switch | Switches Administrados |

| Switches No Administrados | |

| Switches Inteligentes / Administrados por Web | |

| Por Cantidad de Puertos | 2–8 Puertos |

| 9–16 Puertos | |

| 17–24 Puertos | |

| 25–48 Puertos | |

| Más de 48 Puertos | |

| Por Velocidad de Puerto | Fast Ethernet (100 Mbps) |

| Gigabit Ethernet (1G) | |

| 10 Gigabit Ethernet (10G) | |

| Más de 10G (25G / 40G / 100G) | |

| Por Capacidad PoE | Switches PoE |

| Switches No PoE | |

| Por Vertical Industrial | Manufactura |

| Energía y Electricidad (Empresas de Servicios Eléctricos / Red Eléctrica Inteligente) | |

| Petróleo y Gas | |

| Transporte (Ferroviario, Puertos, Sistemas de Transporte Inteligente) | |

| Automotriz | |

| Aeroespacial y Defensa | |

| Minería y Metales | |

| Otros Verticales Industriales | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio | |

| África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de switches de red industrial y el crecimiento esperado hasta 2031?

El tamaño del mercado de switches de red industrial fue de USD 3.910 millones en 2025, es de USD 4.200 millones en 2026 y se proyecta que alcance USD 6.000 millones para 2031 a una CAGR del 7,4%.

¿Qué tipo de switch se espera que crezca más rápido hasta 2031?

Se proyecta que los switches administrados registren la CAGR más alta del 10,3% a medida que las fábricas adoptan la programación TSN, la segmentación VLAN y la seguridad conforme con IEC 62443.

¿Por qué Asia-Pacífico es el mayor comprador regional?

China, India y el Sudeste Asiático están escalando fábricas definidas por software bajo programas nacionales de automatización, impulsando la participación del 37,2% y la perspectiva de CAGR del 9,7% de la región.

¿Cómo está dando forma PoE a la demanda de switches industriales?

IEEE 802.3bt PoE, que suministra hasta 90 W por puerto, reduce los costos de instalación hasta en un 50% e impulsa una CAGR del 10,5% para los modelos con capacidad PoE hasta 2031.

Última actualización de la página el: