Tamaño y Participación del Mercado de Crema para Batir

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

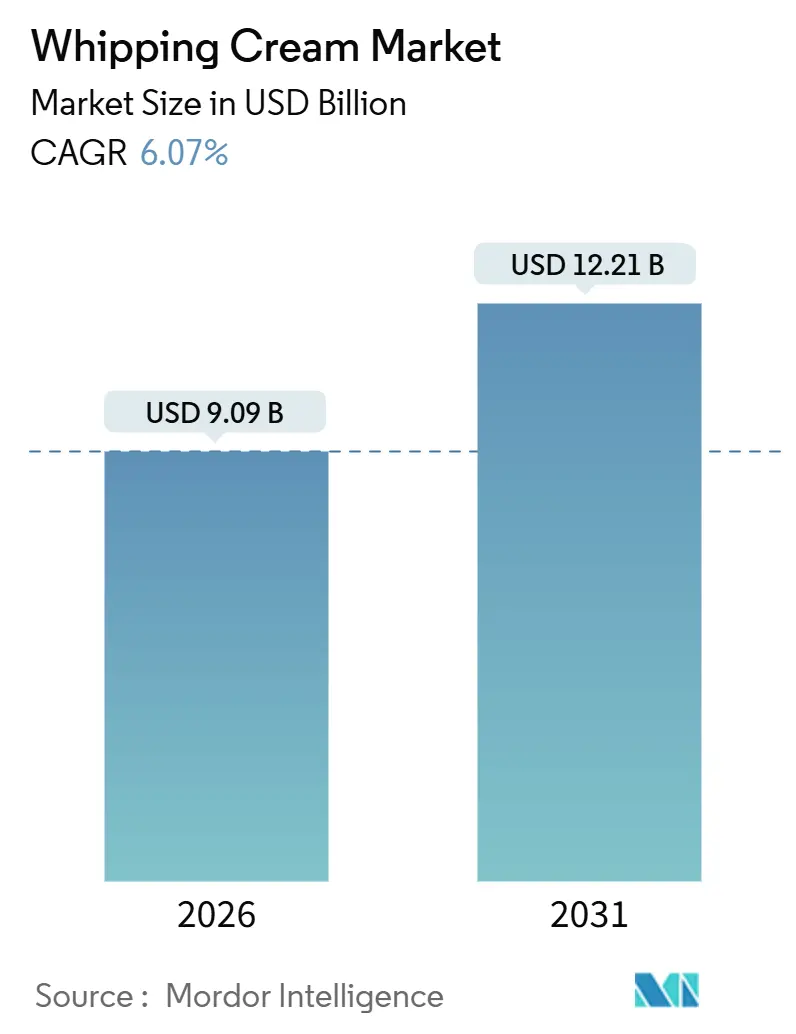

| Tamaño del Mercado (2026) | 9.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

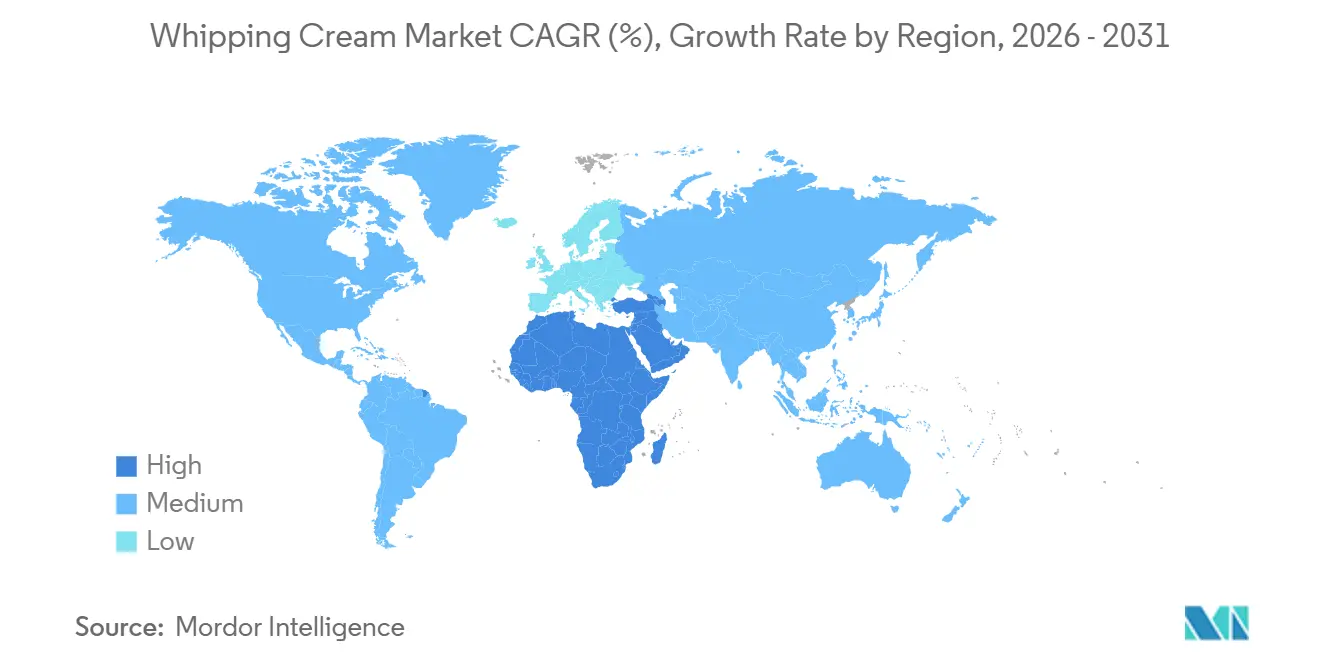

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Crema para Batir por Mordor Intelligence

El tamaño del mercado de crema para batir se estima en USD 9,09 mil millones en 2026, y se espera que alcance USD 12,21 mil millones en 2031, a una CAGR del 6,07% durante el período de previsión (2026-2031). Esta trayectoria refleja cambios estructurales en la forma en que los consumidores y los operadores del sector de la restauración utilizan los complementos lácteos y de origen vegetal en bebidas, postres y aplicaciones de cocina doméstica. Las inversiones en capacidad por parte de las principales cooperativas lácteas señalan confianza en una demanda sostenida, con Fonterra iniciando la construcción de una planta de crema UHT de USD 88 millones en Edendale en diciembre de 2024, que producirá 50 millones de litros anuales en agosto de 2026, duplicándose a 100 millones de litros en 2030. Estos movimientos subrayan una apuesta a que la premiumización en la cultura del café, la repostería casera y la hostelería en el local superará la sustitución impulsada por la salud hacia alternativas no lácteas. La claridad regulatoria sobre el etiquetado de productos de origen vegetal por parte de la FDA en enero de 2025 amplía aún más la oferta de productos y estimula la competencia.

Conclusiones Clave del Informe

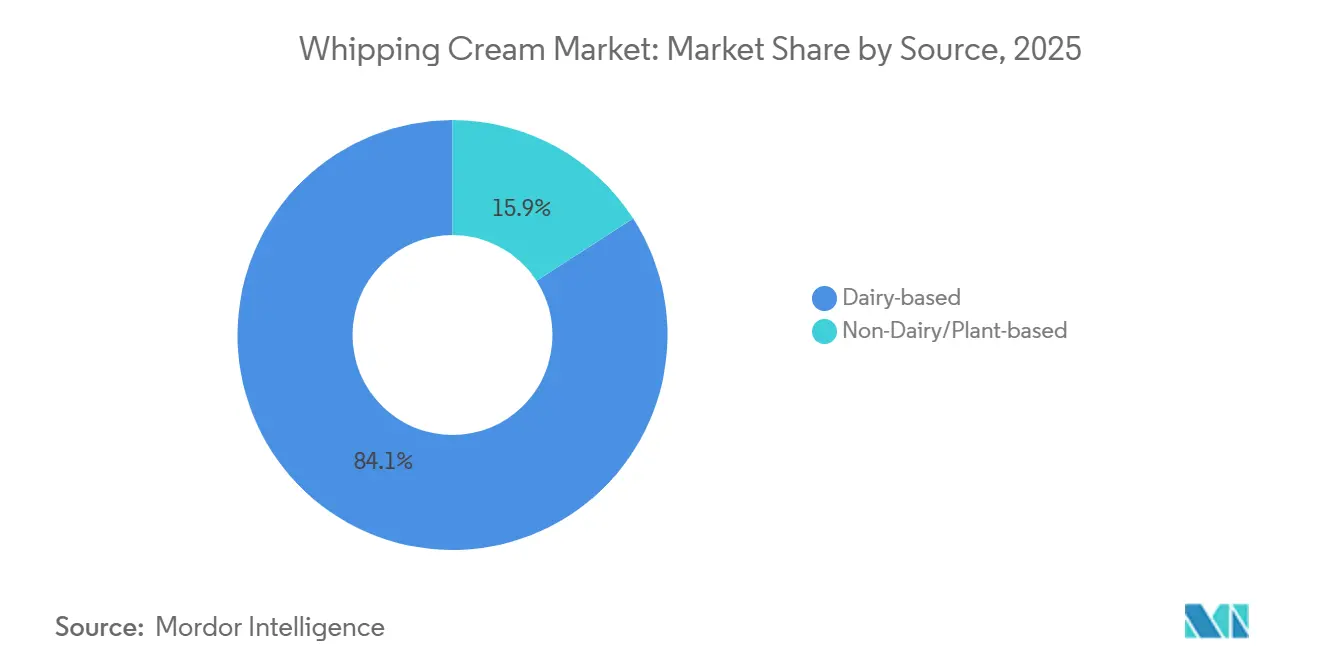

- Por fuente, la crema láctea representó el 84,11% de la participación del mercado de crema para batir en 2025, mientras que las alternativas no lácteas tienen una previsión de CAGR del 8,05% hasta 2031.

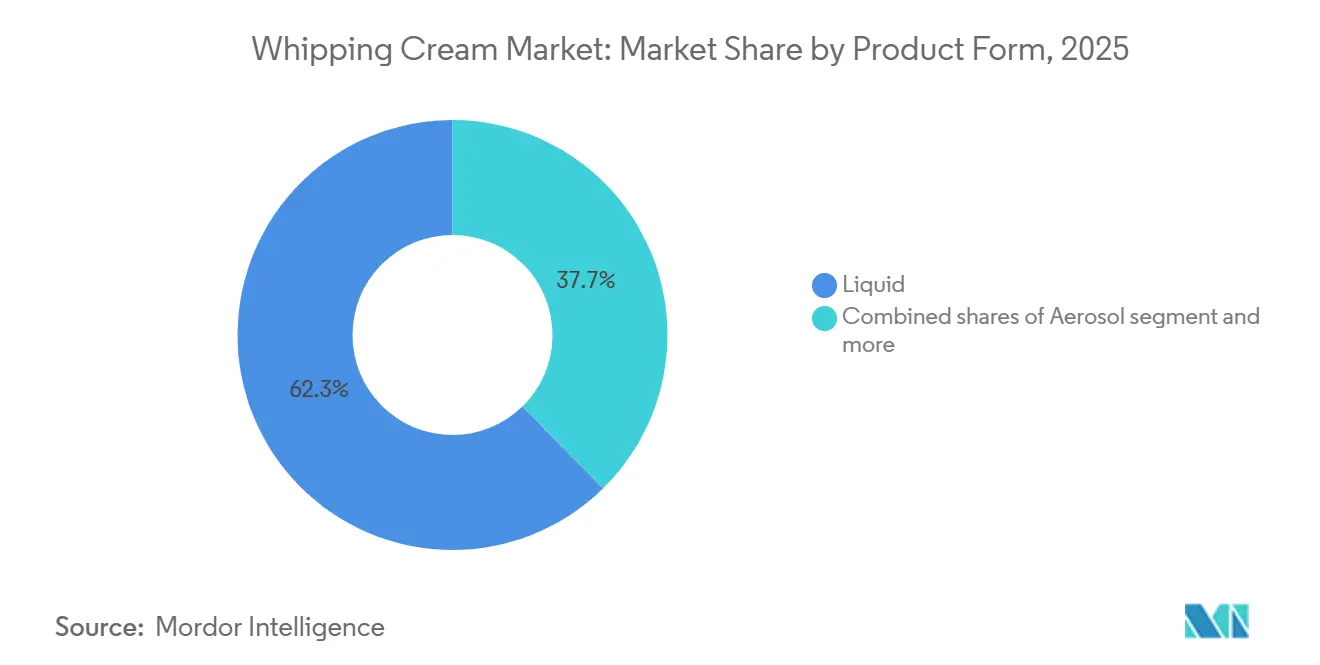

- Por forma del producto, la crema líquida lideró con el 62,34% de la participación del mercado de crema para batir en 2025; se proyecta que los formatos en aerosol avancen a una CAGR del 8,16% hasta 2031.

- Por canal de distribución, los puntos de venta de comercio fuera del local mantuvieron una participación de ingresos del 57,65% en 2025, mientras que las ventas en el local están preparadas para crecer a una CAGR del 7,86% a medida que el turismo y la cultura de las cafeterías se recuperan.

- Por geografía, Europa representó el 26,73% de los ingresos de 2025, y se prevé que la región de Oriente Medio y África se expanda a una CAGR del 8,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Crema para Batir

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en las tendencias de repostería y cocina en el hogar | +1.5% | Global, con mayor adopción en Europa y América del Norte | Mediano plazo (2-4 años) |

| Expansión del sector de la restauración y la cultura de las cafeterías a nivel global | +2.1% | Global, Asia-Pacífico y Oriente Medio y África en aceleración | Largo plazo (≥ 4 años) |

| Mayor uso en bebidas y cafés de especialidad | +1.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente popularidad de las alternativas de crema de origen vegetal | +1.2% | América del Norte, Europa, ciudades costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Facilidad de compra a través de canales de venta minorista en línea | +1.0% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Demanda de postres premium en centros turísticos | +0.9% | Oriente Medio y África, Europa, destinos seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Cultura de Repostería en el Hogar Impulsa la Demanda Minorista

Los confinamientos de la era pandémica catalizaron un cambio duradero hacia la repostería en el hogar, con Arla Foods informando que el 70% de los daneses hornearon en casa en 2024, sosteniendo la demanda de crema para batir en pasteles, repostería y preparaciones de mousse. Este comportamiento persiste incluso cuando se levantan las restricciones de movilidad, porque los consumidores descubrieron el ahorro de costos y la satisfacción creativa en los postres caseros. Los minoristas respondieron ampliando el espacio en estantes para ingredientes lácteos premium, incluida la crema espesa con un contenido de grasa láctea del 36% que bate hasta obtener picos más firmes que las formulaciones estándar. La tendencia es más pronunciada en Europa y América del Norte, donde la cultura de la repostería está arraigada, aunque las clases medias emergentes en Asia-Pacífico están adoptando recetas de postres occidentales, ampliando el mercado potencial. Los proveedores de ingredientes están lanzando envases de formato más pequeño, cartones de 250 ml y 500 ml, para reducir el desperdicio de los reposteros ocasionales, un movimiento que también eleva los márgenes por unidad.

Creciente Popularidad de las Alternativas de Crema de Origen Vegetal

El segmento de origen vegetal en el mercado de crema para batir demuestra una CAGR del 8,05%, atribuida al aumento de la conciencia del consumidor sobre factores de salud y sostenibilidad. Según el Good Food Institute, el 59% de los hogares de Estados Unidos adquirió alimentos de origen vegetal en 2024, con casi el 80% demostrando comportamiento de compra repetida [1]Fuente: Good Food Institute, "Perspectivas del Mercado Minorista de EE. UU. para la Industria de Origen Vegetal", gfi.org. Esta tendencia del mercado indica una demanda sostenida de alternativas para batir sin lácteos, en particular cremas de origen vegetal derivadas del coco, la avena o la soja. Los avances tecnológicos en las formulaciones de origen vegetal han mejorado la estabilidad, la textura y las propiedades de batido de estos productos para alinearse con los estándares lácteos convencionales. La FDA emitió un borrador de orientación en enero de 2025 aclarando que los productos de origen vegetal pueden utilizar términos lácteos si van acompañados de la fuente vegetal, reduciendo la incertidumbre regulatoria. Esta claridad permite la inversión de las marcas en marketing y distribución, lo que probablemente acelerará la CAGR del 8,05% para la crema para batir no láctea hasta 2031. El crecimiento del segmento beneficia paradójicamente a los procesadores lácteos establecidos, que están adquiriendo o lanzando líneas de origen vegetal para defender el espacio en estantes y captar a los consumidores flexitarianos.

Mayor Uso en Bebidas y Cafés de Especialidad

Las ventas de café de especialidad en Estados Unidos crecieron durante dos años y alcanzaron cotas significativas en 2024, con Nestlé invirtiendo USD 675 millones en una fábrica en Arizona para producir cremas Coffee-mate y lanzando una línea de espuma fría en enero de 2025, dirigida a los consumidores que desean complementos batidos en bebidas frías. El formato de espuma fría, una crema ligeramente batida que flota sobre el café frío o los lattes con hielo, ha migrado de los menús de las cafeterías a los canales minoristas, con referencias de tres sabores con precios de USD 4,68 a USD 5,49 por botella de 14 onzas líquidas. Esta innovación amplía el caso de uso de la crema para batir más allá del acabado de postres hacia los rituales diarios de bebidas, captando volumen incremental de consumidores que anteriormente solo añadían leche o media crema. Arla se asoció con Baileys para lanzar una crema batida en spray de 250 ml en Tesco en octubre de 2024 por GBP 2,50 (USD 3,15), combinando indulgencia con conveniencia. Estas formas de producto reducen la barrera de prueba y fomentan la compra repetida al eliminar la necesidad de equipos de batido manual.

El Comercio Electrónico Facilita las Marcas de Crema de Venta Directa al Consumidor

La expansión del comercio electrónico está impulsando cambios en el mercado de crema para batir a medida que las marcas de venta directa al consumidor establecen canales de distribución independientes de las redes minoristas tradicionales. Las plataformas digitales permiten a las empresas distribuir productos especializados, incluidas variantes de crema para batir orgánica, de origen vegetal y artesanal, frecuentemente empaquetadas con ofertas complementarias. Por ejemplo, Straus Family Creamery en Estados Unidos ejemplifica este modelo de negocio distribuyendo crema para batir orgánica a través de su plataforma digital y minoristas de comestibles premium en línea. El modelo de distribución de comercio electrónico apoya los flujos de ingresos basados en suscripciones, mejora la gestión del inventario y proporciona a los fabricantes de pequeños lotes acceso a mercados ampliados. La creciente adopción de la compra de comestibles en línea ha posicionado la venta directa al consumidor como un canal de distribución clave en el segmento de crema para batir premium y de especialidad.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud por el contenido de grasas saturadas y calorías | -1.3% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Volatilidad del precio de la leche cruda y escasez de suministro | -1.1% | Global, con picos regionales en Oceanía y Europa | Corto plazo (≤ 2 años) |

| Brechas en la infraestructura de cadena de frío | -0.8% | Mercados emergentes de Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Intensificación de la competencia de los complementos no lácteos y aerosoles batidos | -0.7% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud por el Contenido de Grasas Saturadas y Calorías

El creciente conocimiento de los consumidores sobre los riesgos para la salud asociados con las dietas ricas en grasas ha creado desafíos significativos para los fabricantes tradicionales de crema para batir, impulsando el desarrollo de alternativas más saludables. Los estudios sobre hidrocoloides en la crema para batir demuestran que aditivos como la pectina y la carragenina mejoran las propiedades de espumado al tiempo que reducen las tasas de digestión de lípidos. La incorporación de estos hidrocoloides ayuda a mantener la estabilidad y la textura del producto al tiempo que aborda las preocupaciones de salud. La carragenina demuestra una eficacia superior en comparación con la pectina para disminuir la digestión de lípidos, lo que permite el desarrollo de productos de crema batida con perfiles nutricionales mejorados. Estos avances responden a la demanda de los consumidores de productos que combinen indulgencia con beneficios para la salud. Los fabricantes están invirtiendo en investigación y desarrollo para crear formulaciones innovadoras que mantengan el sabor y la textura deseados al tiempo que reducen el contenido de grasa. El mercado muestra una aceptación creciente de estos productos de crema para batir modificados, particularmente entre los consumidores conscientes de la salud que buscan alternativas a los productos lácteos tradicionales.

Volatilidad del Precio de la Leche Cruda y Escasez de Suministro

Los mercados de materias primas lácteas exhibieron fuertes oscilaciones en 2024 y 2025. Por ejemplo, los datos del USDA mostraron que los precios de la grasa láctea de Clase II en el noreste de EE. UU. disminuyeron de USD 2,85 por libra en enero de 2025 a USD 2,54 en marzo de 2025, reflejando una abundante oferta doméstica de crema. Estas divergencias regionales complican la adquisición para los procesadores multinacionales y crean compresión de márgenes cuando los costos de los insumos aumentan más rápido de lo que los precios minoristas pueden ajustarse. Se prevé que los siete grandes exportadores lácteos, Nueva Zelanda, la Unión Europea, Estados Unidos, Australia, Argentina, Uruguay y Brasil, aumenten el suministro de leche solo un 1,6% en 2025 y un 0,6% en 2026, restringiendo la base de materias primas para la producción de crema. Los procesadores más pequeños que carecen de cobertura en el mercado de futuros o contratos de suministro a largo plazo enfrentan un mayor riesgo de erosión de márgenes o interrupciones del suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio Lácteo Enfrenta la Disrupción de Origen Vegetal

La crema para batir de base láctea capturó el 84,11% de los ingresos del mercado en 2025, respaldada por cadenas de suministro establecidas, familiaridad del consumidor y un rendimiento de batido superior derivado de las propiedades de cristalización de la grasa láctea. Sin embargo, las alternativas no lácteas y de origen vegetal se están expandiendo a una CAGR del 8,05% hasta 2031, la tasa más rápida entre los segmentos de fuente, a medida que los formuladores cierran la brecha en sabor y textura. El borrador de orientación de la FDA de enero de 2025 que aclara que los productos de origen vegetal pueden usar terminología láctea si va acompañada de la fuente vegetal reduce la fricción regulatoria y permite la inversión de las marcas.

Los procesadores lácteos están respondiendo adquiriendo o lanzando líneas de origen vegetal para defender el espacio en estantes. La planta de crema UHT de USD 88 millones de Fonterra en Edendale, que comenzó la producción en agosto de 2026 con 50 millones de litros de capacidad anual que se duplicará a 100 millones en 2030, señala confianza en que la demanda láctea persistirá incluso a medida que crecen las alternativas. Los nuevos participantes no lácteos como Califia Farms están utilizando bases de coco, avena y almendra con hidrocoloides para replicar la sensación en boca de los lácteos, captando a los consumidores flexitarianos que oscilan entre los lácteos y el origen vegetal según la ocasión de uso. Esta bifurcación sugiere que la participación láctea del 84,11% en 2025 se erosionará gradualmente en lugar de colapsar, ya que ambos segmentos coexisten y sirven a distintas necesidades de los consumidores.

Por Forma del Producto: El Aerosol Gana Terreno por Conveniencia

La crema para batir líquida mantuvo el 62,34% de la participación de mercado en 2025, favorecida por los panaderos profesionales y los baristas por su versatilidad y capacidad para lograr texturas precisas mediante el batido manual o mecánico. Sin embargo, los formatos en aerosol están creciendo a una CAGR del 8,16% hasta 2031, impulsados por la conveniencia de una sola porción y las compras por impulso. La línea de aerosoles con sabores de Whipnotic, con una boquilla patentada, se expandió a más de 1.000 puntos de venta minorista en 2024 y registró un crecimiento de ingresos trimestral del 150% al dirigirse a consumidores que desean el acabado de postres sin equipos ni limpieza. Nestlé lanzó Coffee-mate Cold Foam en enero de 2025, ofreciendo tres sabores en botellas de 14 onzas líquidas con precios de USD 4,68 a USD 5,49, dirigido a uno de cada cinco bebedores de café que desean complementos batidos en bebidas frías.

La categoría "Otros", que abarca formatos en polvo y congelados, sirve a aplicaciones de nicho como la repostería industrial y el servicio de alimentos de larga distancia donde la refrigeración es limitada. La crema en polvo ofrece una vida útil prolongada y costos de flete reducidos debido a su menor peso, aunque la reconstitución añade trabajo y la textura final rara vez iguala a la crema líquida fresca o en aerosol. La crema batida congelada se utiliza en postres pre-porcionados y catering institucional, donde la consistencia y el control de porciones superan la sensación en boca premium de los lácteos batidos frescos. La participación del 62,34% de la crema líquida refleja su posición arraigada en las cocinas profesionales y la repostería en el hogar, aunque la CAGR del 8,16% del aerosol indica que los formatos impulsados por la conveniencia captarán volumen incremental de los consumidores que priorizan la velocidad y el envasado de una sola porción sobre la preparación artesanal.

Por Canal de Distribución: El Crecimiento del Comercio en el Local Supera la Expansión Minorista

El segmento de comercio fuera del local domina el mercado de crema para batir con una participación del 57,65% en 2025. Este segmento incluye supermercados, hipermercados, tiendas de conveniencia y plataformas en línea. Las tiendas en línea muestran un crecimiento notable, impulsado por la expansión del comercio electrónico y el aumento de las ventas directas al consumidor en la industria láctea. La conveniencia y accesibilidad de las compras en línea, combinadas con una mejor logística de cadena de frío para los productos lácteos, contribuyen a este crecimiento. Los supermercados e hipermercados mantienen su posición como el subsegmento más grande a través de la infraestructura establecida de cadena de frío, la diversa oferta de productos y la capacidad de proporcionar precios competitivos mediante compras al por mayor.

El segmento de comercio en el local demuestra un sólido crecimiento a una CAGR del 7,86% (2026-2031), superando las tasas de crecimiento generales del mercado. Esta expansión se deriva del crecimiento de las cadenas de servicios de alimentos en los mercados emergentes y la mayor inclusión de postres premium en los menús de los restaurantes. La creciente preferencia de los consumidores por comer fuera, el crecimiento de la cultura de las cafeterías y la expansión de las cadenas de panaderías impulsan aún más el crecimiento de este segmento. Por ejemplo, en Estados Unidos, el 55% de los consumidores prefirió cenar en restaurantes en lugar de pedir para llevar o a domicilio en 2023, según US Foods Inc [2]Fuente: US Foods, Inc., "The Diner Dispatch: Hábitos de Comedor Estadounidense 2024", usfoods.com. El segmento presenta oportunidades para productos especializados de crema para batir adaptados a los requisitos del servicio de alimentos, con enfoque en la estabilidad y el rendimiento en entornos comerciales. Estos productos a menudo presentan mayor resistencia al calor, tiempos de mantenimiento más prolongados y un rendimiento de batido consistente. Los distintos patrones de crecimiento entre los segmentos de comercio fuera del local y en el local enfatizan la necesidad de enfoques específicos de desarrollo de productos y marketing por parte de los fabricantes, incluidas soluciones de envasado, formulaciones de productos y estrategias de distribución específicas para cada canal.

Análisis Geográfico

Europa representó el 26,73% de los ingresos de crema para batir en 2025, anclada por tradiciones de repostería maduras, densas redes de cafeterías y un fuerte consumo per cápita de lácteos. Alemania, Francia, el Reino Unido, Italia y España representan los mayores mercados nacionales, donde la crema para batir es un elemento básico en la pastelería, las bebidas de café y la preparación de postres en el hogar. Mercados más pequeños como Polonia, Bélgica, Suecia y los Países Bajos contribuyen con volumen incremental, con Polonia beneficiándose del aumento de los ingresos disponibles y Bélgica de su cultura artesanal de chocolate y postres. La infraestructura establecida de cadena de frío de Europa y los estrictos estándares de seguridad alimentaria bajo la Autoridad Europea de Seguridad Alimentaria (EFSA) permiten una distribución eficiente y una larga vida útil, apoyando la posición de liderazgo de la región.

América del Norte es la segunda geografía más grande, impulsada por el sector de servicios de alimentos de Estados Unidos y la sólida industria láctea de Canadá. Los precios de la grasa láctea de Clase II en EE. UU. disminuyeron de USD 2,85 por libra en enero de 2025 a USD 2,54 en marzo de 2025 en el noreste, reflejando una abundante oferta doméstica de crema que beneficia a los procesadores y presiona los precios en granja, según el USDA AMS. La creciente clase media de México y la expansión de la cultura de las cafeterías añaden volumen incremental, aunque las brechas en la cadena de frío en las zonas rurales limitan la penetración. El sistema de gestión del suministro lácteo de Canadá estabiliza los precios en granja pero limita la competitividad exportadora, centrando a los procesadores en los segmentos domésticos y de nicho premium. El entorno regulatorio de América del Norte bajo la FDA y el USDA garantiza la seguridad del producto y la claridad del etiquetado, con la finalización por parte de la FDA en diciembre de 2024 de una norma de declaración "saludable" que endurece los umbrales de grasas saturadas con vigencia a partir de 2028.

La región de Oriente Medio y África se está expandiendo a una CAGR del 8,24% hasta 2031, la tasa más rápida entre las geografías, impulsada por la infraestructura turística en los estados del Consejo de Cooperación del Golfo, la demanda de expatriados y la modernización del comercio minorista. Los Emiratos Árabes Unidos importaron USD 1.600 millones de productos lácteos en 2020, con leche y crema representando el 43% (USD 669 millones), lo que subraya la dependencia de las importaciones para satisfacer el consumo. Arabia Saudita es el mercado de más rápido crecimiento dentro de Oriente Medio y África, impulsado por las iniciativas de Visión 2030 que están ampliando la capacidad hotelera y liberalizando los sectores del entretenimiento. Los hoteles y restaurantes de alta gama en Dubái, Riad y Doha abastecen crema para batir premium para postres emplatados y cafés de especialidad que alcanzan precios de USD 10 a USD 15 por artículo, márgenes que justifican el transporte aéreo de lácteos refrigerados desde Europa u Oceanía cuando el suministro local es insuficiente. Según la Organización Mundial del Turismo (ONU Turismo), los Emiratos Árabes Unidos y Arabia Saudita registraron las mayores llegadas de turistas internacionales entre los países de Oriente Medio, con 28,15 millones y 27,4 millones de visitantes respectivamente en 2023 [3]Fuente: Organización Mundial del Turismo (ONU Turismo), "Aspectos Destacados del Turismo Internacional, Edición 2024", unwto.org.

Panorama regulatorio

La nata para montar está sujeta a normas de identidad lácteas, reglas de higiene y requisitos de etiquetado que varían según el mercado, pero que coinciden en las definiciones de composición y los controles de tratamiento térmico. En los Estados Unidos, las normas de identidad de la FDA en el 21 CFR Parte 131 definen las categorías de nata (incluida la nata ligera para montar con un 30% a menos del 36% de materia grasa láctea) y vinculan la denominación al cumplimiento normativo, lo que condiciona la formulación y las declaraciones tanto de los envases minoristas como de los destinados a la restauración. En la Unión Europea, los requisitos de higiene establecidos en el Reglamento (CE) n.º 853/2004 se complementan con actualizaciones como el Reglamento Delegado (UE) 2024/1141 de la Comisión (abril de 2024), que añadió opciones alternativas basadas en el APPCC para verificar el tratamiento térmico de los productos lácteos más allá de la dependencia de una única prueba, lo que afecta a los protocolos de control de calidad de planta para la nata pasteurizada y UHT.

Para las alternativas vegetales a la nata montada que se venden junto a las opciones lácteas, la claridad del etiquetado es un factor competitivo. La FDA publicó en enero de 2025 una guía preliminar sobre el etiquetado de productos de origen vegetal que permite el uso de términos lácteos siempre que se indique el origen vegetal, lo que reduce la incertidumbre en la comercialización y la colocación en anaquel de productos de nata montada a base de coco, avena y soja. En China, la norma GB 19646-2025 para nata, mantequilla y grasa láctea anhidra se publicó el 27 de marzo de 2025 y entró en vigor el 16 de marzo de 2026, lo que obliga a exportadores y productores nacionales a adecuar la seguridad y el etiquetado de sus productos al estándar nacional actualizado. Los requisitos más amplios de trazabilidad alimentaria también elevan las expectativas de cumplimiento, con la norma final de la FDA sobre registros adicionales de trazabilidad conforme a la FSMA, finalizada en julio de 2026, que aumenta las necesidades de documentación para los participantes de la cadena de suministro que manejan ingredientes lácteos perecederos.

Análisis de la cadena de valor

La cadena de valor de la nata para montar comienza con el suministro de leche cruda proveniente de granjas lecheras y cooperativas, seguido de la recolección y el transporte refrigerado hasta las plantas de procesamiento para la separación centrífuga, la estandarización del contenido graso y el tratamiento térmico (pasteurización o UHT) antes del envasado y la distribución. Los grandes grupos lácteos integrados y las cooperativas (incluidos Fonterra, Land O'Lakes y Lactalis) desempeñan un papel protagónico porque pueden coordinar la agrupación de leche, las pruebas de calidad y el procesamiento continuo para cumplir con las especificaciones microbiológicas y funcionales necesarias para el rendimiento de montado. La capacidad UHT y aséptica es una palanca estructural clave, ya que prolonga la vida útil y respalda los flujos orientados a la exportación, como lo ilustra Fonterra al poner en marcha una capacidad adicional de producción de nata UHT en Edendale (88 millones de USD) con 50 millones de litros de capacidad anual en su puesta en marcha.

Río abajo, la cadena se divide entre el canal minorista fuera del hogar (off-trade: supermercados/hipermercados, tiendas de conveniencia, especialistas y comercio en línea) y el canal dentro del hogar de consumo (on-trade: cafeterías, panaderías, restaurantes y hoteles), cada uno con distintos tamaños de envase, requisitos de rendimiento y niveles de servicio. La logística de cadena de frío sigue siendo un cuello de botella para los formatos líquidos, ya que la capacidad de transporte, los costos de combustible y la disponibilidad de mano de obra afectan la consistencia de las entregas y las mermas. Los procesadores recurren cada vez más a herramientas de optimización de rutas y programación para mejorar la puntualidad en las entregas de cargas sensibles al tiempo y la temperatura. Los programas de sostenibilidad también están reconfigurando las relaciones con proveedores y las prácticas de aprovisionamiento, con iniciativas como la Milk Academy de Danone (formación con la Universidad de Wageningen y la Universidad de Cornell) y la asociación de Nestlé con la World Farmers Organisation, centradas en desarrollar las capacidades de los agricultores y el intercambio de datos para apoyar la continuidad del suministro a largo plazo y los cambios en las prácticas a nivel de granja.

Panorama Competitivo

El mercado de crema para batir demuestra una consolidación moderada, con empresas lácteas establecidas y fabricantes regionales operando en la industria. Empresas como Fonterra Co-operative Group, Arla Foods, Nestlé S.A., Land O'Lakes y FrieslandCampina ocupan posiciones significativas en el mercado a través de sus extensas redes de distribución y diversas carteras de productos. Estas empresas priorizan la innovación de productos mediante el desarrollo de nuevos sabores, texturas y propiedades funcionales.

Los principales actores del mercado se centran en iniciativas de sostenibilidad que abarcan el abastecimiento responsable, la reducción de residuos de envasado y la reducción de las emisiones de carbono. Sus esfuerzos de expansión de mercado se dirigen a las regiones de Asia-Pacífico y Oriente Medio y África, donde el aumento de los ingresos disponibles y el cambio en las preferencias de los consumidores impulsan la demanda. Las empresas también están invirtiendo en investigación y desarrollo para mejorar la calidad del producto, aumentar la eficiencia de producción y satisfacer las preferencias cambiantes de los consumidores por opciones más saludables.

El panorama competitivo del mercado se está transformando a medida que los fabricantes de origen vegetal y las empresas emergentes centradas en la tecnología desafían a los productores lácteos tradicionales. Los nuevos participantes se diferencian a través de ingredientes alternativos, formulaciones de etiqueta limpia y soluciones de envasado innovadoras. Las empresas están invirtiendo en tecnologías de procesamiento avanzadas para mejorar la estabilidad del producto, prolongar la vida útil y mejorar la sostenibilidad ambiental. Estas inversiones tecnológicas incluyen el procesamiento a temperatura ultraalta, los sistemas de envasado aséptico y las medidas automatizadas de control de calidad, lo que convierte las capacidades tecnológicas en una ventaja competitiva importante en el mercado.

Líderes de la Industria de Crema para Batir

Fonterra Co-operative Group

Arla Foods AMBA

Land O'Lakes

FrieslandCampina N.V.

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La diferenciación de productos avanza más allá de la nata tradicional entera hacia variantes funcionales y orientadas a necesidades dietéticas que siguen ofreciendo una espuma estable y un uso conveniente en bebidas y postres. Un espacio blanco más claro corresponde a las soluciones sin lactosa y endulzadas diseñadas para la restauración y las coberturas caseras, destacado por el lanzamiento de Milram (DMK Group) de una nata montada endulzada y sin lactosa en Horecava en Ámsterdam en enero de 2026. Al mismo tiempo, las natas montadas de origen vegetal están ganando espacio en anaquel, ya que la guía preliminar de la FDA (enero de 2025) aclaró las convenciones de etiquetado para productos de origen vegetal que utilizan términos lácteos cuando se acompañan del origen vegetal, lo que respalda la inversión de las marcas en envasado, comercialización y distribución tanto en el canal minorista como en el comercio electrónico.

Las inversiones en el lado de la oferta también están modificando dónde puede fabricarse y enviarse la nata de forma rentable, en particular para los centros de demanda de larga distancia e impulsados por la exportación. La ampliación de la producción de nata UHT de Fonterra en Edendale (88 millones de USD; diseñada para alcanzar 50 millones de litros anuales para agosto de 2026, con expansión a 100 millones de litros para 2030) apunta a una demanda de nata de larga conservación que reduce la dependencia del transporte refrigerado a la vez que respalda las aplicaciones de panadería y bebidas. El trabajo técnico sobre el rendimiento de montado en productos UHT y de proteína alternativa también abre espacio para la innovación en formulación y procesos, ya que el tratamiento UHT puede afectar las propiedades y la estabilidad de la espuma, lo que impulsa a los fabricantes a mejorar los sistemas emulsionantes, la funcionalidad de las proteínas y los controles de proceso para que los productos de larga duración sigan logrando resultados de montado de calidad profesional.

Desarrollos recientes del sector

- Mayo de 2026: Fonterra lanzó Anchor Essence Cream en Bakery China 2026, en Shanghái, posicionando el producto para uso profesional en panadería y restauración. El lanzamiento también introdujo la marca FernMark Grass-Fed para un producto de nata láctea neozelandesa, respaldando un posicionamiento premium y una diferenciación basada en la procedencia en los canales de exportación.

- Octubre de 2025: Arla Foods, en asociación con Diageo, lanzó Baileys Extra Thick Chocolate Cream en el Reino Unido. La ampliación de la gama de natas de marca Baileys reforzó las señales de indulgencia con licencia en el sector lácteo refrigerado y ayudó a Arla a competir por las ocasiones de consumo estacionales y orientadas a postres en el canal minorista.

- Noviembre de 2024: Arla Foods lanzó Baileys Squirty Cream y Baileys Espresso Extra Thick Cream en el comercio minorista del Reino Unido. La combinación de conveniencia en formato aerosol y formatos más espesos para consumir con cuchara amplió las ocasiones de consumo, desde el toque final en postres hasta el café y los antojos caseros, fortaleciendo el crecimiento del valor impulsado por la marca en pasillos de nata maduros.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las ventas de productos de nata para montar destinados a batirse hasta formar espuma y utilizarse en la cocina doméstica, la panadería, los postres, las bebidas y la restauración. El valor se capta a nivel de ventas de producto en las principales regiones consumidoras.

Exclusiones del alcance: se excluyen la nata de mesa baja en grasa, la nata de cocina posicionada principalmente para salsas y la grasa láctea a granel comercializada únicamente para su reprocesamiento industrial.

Descripción general de la segmentación

- Fuente

- Base Láctea

- No Láctea/Base Vegetal

- Forma del Producto

- Líquido

- Aerosol

- Otros

- Canal de Distribución

- Comercio Fuera del Local

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Minoristas Especializados

- Tiendas en Línea

- Otros Canales de Distribución

- Comercio en el Local

- Comercio Fuera del Local

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó estableciendo un contexto de demanda para la nata para montar, para luego enfocarse en los productos vendidos específicamente para uso de montado. Consultamos fuentes públicas como las perspectivas y series de precios lácteos del USDA, los datos de producción láctea de Eurostat, las estadísticas de suministro de leche y productos lácteos de FAOSTAT, los flujos comerciales de grasas lácteas y natas de UN Comtrade, y las normas del Codex o normas alimentarias nacionales que definen los rangos de grasa láctea y el etiquetado.

También revisamos informes anuales de empresas, presentaciones a inversores y comunicados de prensa para seguir los cambios en la combinación de productos, incluidos los formatos en aerosol y las alternativas de montado de origen vegetal. Junto a esto, utilizamos suscripciones pagas de datos financieros e inteligencia empresarial, además de noticias y datos financieros, para verificar la dirección de los ingresos, los cambios en la presencia operativa y los anuncios de capacidad que pueden influir en la oferta. Las fuentes aquí enumeradas no son exhaustivas, y utilizamos referencias públicas adicionales durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué se contabiliza como nata para montar en el comportamiento real de compra, y cómo varían los precios entre los canales minorista y de restauración. Conversamos con procesadores lácteos, distribuidores de ingredientes, compradores del sector de la restauración y gerentes de categoría en APAC, EMEA y América para confirmar las normas de contenido graso, los tamaños de envase, los picos estacionales de demanda y los márgenes comerciales habituales. Estos aportes nos ayudaron a ajustar supuestos que los datos públicos por sí solos no podían verificar completamente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 18% | APAC: 49% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 39% | EMEA: 30% |

| Jugadores más pequeños: 21% | Gerentes: 43% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elaboró mediante un enfoque descendente (top down) en el que se utilizaron datos de producción y comercio lácteo para reconstruir el conjunto disponible de nata y grasa láctea, que luego se filtró según la proporción típicamente vendida y consumida como nata para montar. El modelo se verificó con aproximaciones ascendentes (bottom up) selectivas, incluidos ingresos muestreados de proveedores, verificaciones de canal sobre la división entre venta minorista y restauración, y comprobaciones de coherencia entre volumen y precio en los formatos de envase más comunes. Los ajustes se realizaron únicamente cuando las verificaciones indicaban brechas persistentes.

Los principales insumos incluyeron indicadores de disponibilidad de grasa láctea y producción de nata, movimientos de importación y exportación de nata y categorías relacionadas de grasa láctea, la dirección de los precios minoristas y de restauración, y la estacionalidad en torno a la demanda de panadería y festividades. También se tuvo en cuenta la adopción de productos de montado en aerosol y de origen vegetal cuando se venden como soluciones de montado. Para el pronóstico, utilizamos un análisis de escenarios basado en las opiniones de expertos sobre los ciclos de precios de la leche, el comportamiento de compra de los consumidores y el ritmo de recuperación de la restauración en las principales ciudades. Cuando faltaban señales ascendentes para países más pequeños, utilizamos ratios sustitutivos de mercados comparables y luego revalidamos la demanda per cápita implícita mediante la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

La validación se llevó a cabo mediante múltiples verificaciones cruzadas para mantener las cifras finales alineadas con las señales visibles del mercado. Comparamos los resultados con indicadores independientes, como los movimientos de precios de la grasa láctea, la estrechez regional del suministro de nata y los cambios en la dirección del comercio, y luego investigamos los valores atípicos antes de la aprobación final.

Una segunda revisión por parte de un analista puso a prueba los supuestos clave, incluida la proporción de nata utilizada para montado y la trayectoria implícita del precio de venta medio por canal. Si los resultados variaban de forma marcada debido a una nueva normativa, una interrupción del suministro o un cambio significativo de capacidad, volvíamos a contactar a los expertos para confirmar el impacto. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Comparación del dimensionamiento del mercado de nata para montar de Mordor Intelligence con otras estimaciones publicadas

Es común observar diferentes tamaños de mercado para la nata para montar, ya que cada editor delimita el producto de manera distinta, y también seleccionan años y supuestos de precios diferentes. Las variaciones también surgen de si la estimación se apoya más en señales del lado de la producción o más en la demanda del lado del consumo, y de la frecuencia con la que se actualizan los insumos.

Algunas cifras publicadas tratan las coberturas batidas y los formatos premezclados como parte del mismo mercado, y pueden incluir productos de nata más amplios además de los vendidos principalmente para montado. En el modelo de Mordor Intelligence, solo se contabilizan los productos posicionados y adquiridos para uso de montado, mientras que las natas de cocina y las natas de mesa quedan excluidas. Este alcance más acotado reduce el conjunto de demanda y disminuye el doble conteo cuando la grasa láctea se redirige hacia otras categorías.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,09 mil millones de USD (2026) | |

| Consultora global A | 9,15 mil millones de USD (2024) | Utiliza un año base anterior y una definición más amplia que incluye explícitamente las natas montadas no lácteas, y el valor puede variar según cómo se promedien los precios minorista y de restauración en 2024. |

| Editorial del sector B | 8,30 mil millones de USD (2024) | Contabiliza categorías por origen y tipo, como las premezclas, y el total puede variar según cómo se agrupen los productos de cobertura batida relacionados y cómo se aplique la inflación de largo plazo a partir de un punto de partida de 2024. |

La dispersión en la tabla se explica principalmente por las diferencias de alcance y calendario, no por un único paso de cálculo. Una vez que la definición se mantiene acotada a los productos destinados al montado y el valor se contrasta con las señales de oferta, comercio y precios, el resultado resulta más fácil de replicar y de someter a pruebas de estrés cuando cambian supuestos como los precios de la grasa láctea o la demanda estacional.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de crema para batir en 2026?

El tamaño del mercado de crema para batir alcanzó USD 9,09 mil millones en 2026 y está previsto que ascienda a USD 12,21 mil millones en 2031.

¿Cuál es la tasa de crecimiento esperada para la crema para batir hasta 2031?

Se prevé que el mercado registre una CAGR del 6,07% entre 2026 y 2031.

¿Qué forma de producto está creciendo más rápido dentro de la crema para batir?

Se proyecta que la crema para batir en aerosol se expanda a una CAGR del 8,16% hasta 2031, superando a los formatos líquidos.

¿Qué región muestra el mayor crecimiento futuro para la crema para batir?

Se espera que la región de Oriente Medio y África registre una CAGR del 8,24% debido a la demanda del sector de la restauración impulsada por el turismo.

Última actualización de la página el: