Tamaño y Participación del Mercado de Cremas para Café de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.1 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cremas para Café de Estados Unidos por Mordor Intelligence

El tamaño del mercado de cremas para café de EE. UU. fue valorado en USD 7,1 mil millones en 2025 y se estima que crecerá desde USD 7,56 mil millones en 2026 hasta alcanzar USD 10,36 mil millones en 2031, a una CAGR del 6,49% durante el período de pronóstico (2026-2031). La demanda continua de personalización del café en el hogar, los avances en formatos como la espuma fría enlatada y la creciente adopción de formulaciones a base de plantas continúan impulsando el crecimiento de la categoría. Los fabricantes están canalizando capital hacia nuevas líneas asépticas y capacidad regional, especialmente en el Suroeste, para acortar las cadenas de suministro y atender a las áreas metropolitanas de rápido crecimiento. La reformulación con etiqueta limpia, impulsada por las nuevas normas de contenido nutricional de la FDA, sustenta la premiumización a medida que las etiquetas avanzan hacia listas de ingredientes más cortas y menores azúcares añadidos. Al mismo tiempo, las suscripciones de comercio electrónico profundizan la penetración en los hogares al automatizar el reabastecimiento y ofrecer un amplio catálogo de sabores a los consumidores en códigos postales suburbanos y rurales.

Conclusiones Clave del Informe

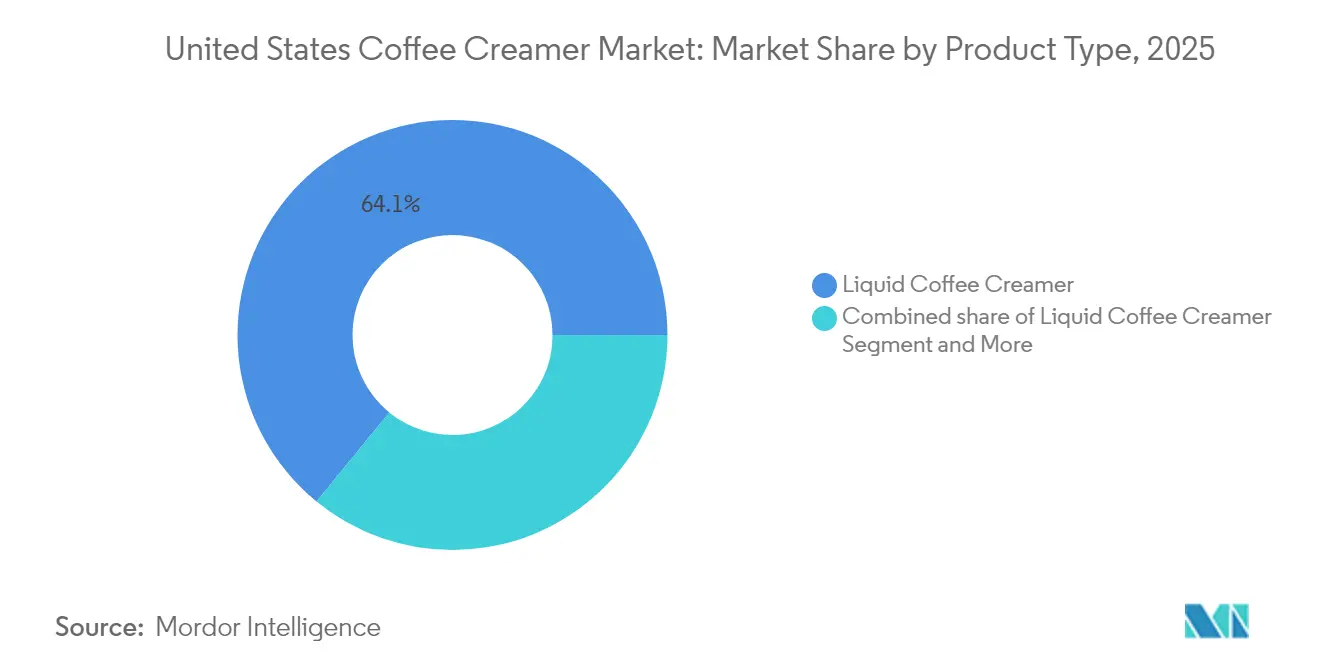

- Por tipo de producto, las cremas para café líquidas lideraron con el 64,10% de la participación del mercado de cremas para café de EE. UU. en 2025. Se proyecta que las cremas para café en polvo registren la CAGR más rápida del 7,01% entre 2026 y 2031 dentro de la segmentación por tipo de producto.

- Por sabor, los formatos con sabor representaron el 61,05% del tamaño del mercado de cremas para café de EE. UU. en 2025, mientras que se espera que los productos sin sabor avancen a la CAGR más rápida del 6,63% hasta 2031.

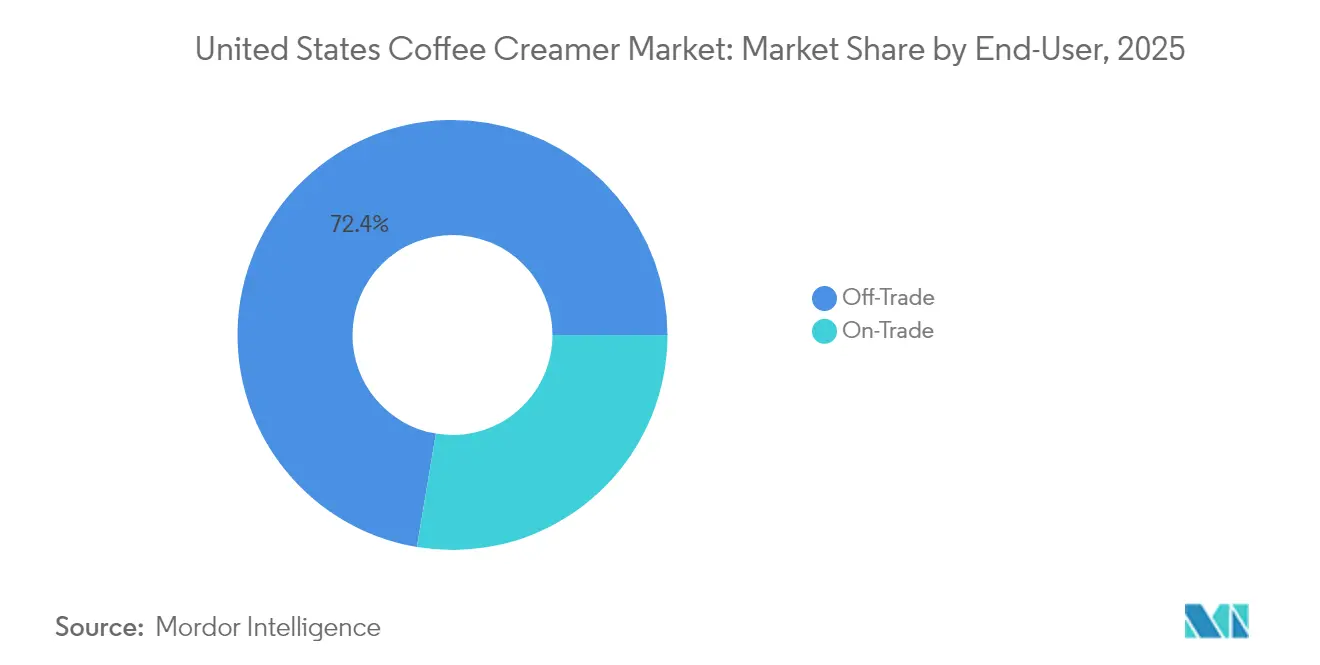

- Por usuario final, los canales minoristas capturaron el 72,35% del tamaño del mercado de cremas para café de EE. UU. en 2025; se prevé que las aplicaciones del canal horeca registren la CAGR más alta del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cremas para Café de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la innovación en sabores y formatos | +1.8% | Global; ganancias tempranas en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Creciente demanda de etiqueta limpia y productos a base de plantas | +1.5% | Nacional; concentración en la Costa Oeste y el Noreste | Mediano plazo (2-4 años) |

| Auge de las suscripciones de comercio electrónico | +1.2% | Nacional; acelerado en mercados suburbanos y rurales | Mediano plazo (2-4 años) |

| Efecto de arrastre del café con espuma fría/listo para beber | +1.4% | Centros urbanos; expansión hacia mercados secundarios | Corto plazo (≤ 2 años) |

| Expansión de capacidad aséptica en el Suroeste | +0.9% | Suroeste y Oeste; distribución a nivel nacional | Largo plazo (≥ 4 años) |

| Tendencia funcional de keto/MCT | +0.7% | Nacional; demografía premium consciente de la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Innovación en Sabores y Formatos

Las líneas de sabores más ricas y los sistemas de distribución completamente nuevos están ampliando el mercado de cremas para café de EE. UU. Coffee-mate de Nestlé se ha asociado con marcas de confitería para lanzar variantes de KIT KAT y la edición de temporada Caramel Apple Crisp, mientras que International Delight de Danone se sumergió en vínculos con la cultura popular, como el lanzamiento de Home Alone Hot Chocolate Marshmallow[1] Nestlé USA, "Comunicado de Prensa del Lanzamiento de Coffee-mate Cold Foam," nestle-usa.com. Los primeros dispensadores de espuma fría para el mercado masivo de la categoría dispensan una crema microespumada que afirma tener un 25% menos de azúcar y un 25% más de porciones por lata que los competidores estándar. Los picos de participación en las redes sociales subrayan una fuerte resonancia con la Generación Z; el hashtag #ColdFoam registró más de 321 millones de visualizaciones en TikTok, lo que indica que las experiencias de estilo cafetería compartibles pueden recrearse en casa. Las licencias de sabores, los lanzamientos por tiempo limitado y un práctico formato enlatado aceleran colectivamente la velocidad en el estante, al tiempo que consolidan la percepción de las cremas como un placer asequible en comparación con las bebidas de espresso fuera del hogar.

Creciente Demanda de Etiqueta Limpia y Productos a Base de Plantas

La transparencia de los ingredientes ahora influye en la elección de marca a medida que los consumidores examinan aditivos como la carragenina y los edulcorantes artificiales. Los datos del panel de SPINS muestran que las cremas a base de plantas son la única subcategoría de alternativas lácteas que registró un crecimiento positivo en valor en 2023, aumentando un 10% hasta USD 701 millones[2]Prepared Foods, "Actualización de Productos a Base de Plantas SPINS 2023," preparedfoods.com. El análisis del ciclo de vida de Oatly revela una huella climática entre un 44% y un 76% menor que la leche de vaca, respaldando la narrativa de sostenibilidad adoptada por los compradores costeros adinerados. La serie Belle de Darigold presenta solo cinco ingredientes y sin aceites, dirigida a hogares con intolerancia a la lactosa que buscan una lista de ingredientes reconocible. El icono revisado de "saludable" de la FDA establecido para febrero de 2025 obliga a los formuladores a limitar los azúcares añadidos y las grasas saturadas, incentivando las inversiones en edulcorantes naturales y emulsificación sin aceite de coco[3]Registro Federal, "Etiquetado de Alimentos; Definición Actualizada de Saludable," federalregister.gov. El énfasis en etiquetas sencillas posiciona las formulaciones a base de plantas y las formulaciones lácteas simplificadas para capturar espacio incremental en los estantes, especialmente en las puertas de refrigeradores premium.

Auge de las Suscripciones de Comercio Electrónico

Las plataformas de venta directa al consumidor aceleran la prueba y la retención para los nuevos actores del mercado de cremas. Nutpods comenzó como una campaña en Kickstarter y escaló aproximadamente un 500% de CAGR en dos años antes de alinearse con listados minoristas convencionales, demostrando el efecto volante de la validación en línea. Los paquetes de suscripción reducen los costos de adquisición de clientes porque los envíos mensuales automáticos aseguran el volumen de repetición y ofrecen variedad de sabores sin tarifas de distribución en estantes. Las calificaciones y reseñas en Amazon funcionan como sellos de confianza, elevando con frecuencia a las marcas retadoras a los rangos de más vendidos por delante de los titulares con mayor presencia en tiendas físicas. Los fabricantes establecidos están respondiendo con sus propios micrositios de venta directa al consumidor y programas de fidelización para recuperar relaciones ricas en datos que inicialmente cedieron a los mercados en línea.

Efecto de Arrastre del Café con Espuma Fría/Listo para Beber

El segmento de café listo para beber da forma a los patrones de consumo de productos complementarios como las cremas. El café listo para beber refrigerado registró un crecimiento del 7% hasta USD 1,2 mil millones en 2024, mientras que los volúmenes de cold brew premium cayeron un 30% hasta USD 147 millones, lo que señala una inclinación hacia botellas multiservicio convenientes. Starbucks mantuvo la mayor participación con USD 465 millones en ventas refrigeradas, pero el salto del 28% de Stōk hasta USD 348 millones subraya el impulso ágil de los competidores retadores. Los productos de espuma fría en el comercio minorista reflejan esta tendencia de conveniencia al permitir a los consumidores imitar la espuma de cafetería sobre bases listas para beber en casa. Las latas de espuma fría temáticas del Día de San Valentín de Dunkin a USD 5,99 fusionan señales estacionales con una popular marca de cafetería, convirtiendo la personalización de la espuma en un fenómeno masivo y ofreciendo ventas incrementales tanto para el café listo para beber como para las cremas.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reacción negativa ante el azúcar y los aditivos por motivos de salud | -1.3% | Nacional; mayor impacto en las áreas metropolitanas conscientes de la salud | Mediano plazo (2-4 años) |

| Volatilidad en el costo de las materias primas | -1.1% | Cadena de suministro global; variaciones en la fabricación regional | Corto plazo (≤ 2 años) |

| Propuestas de la FDA sobre el etiquetado de azúcares añadidos | -0.8% | Cumplimiento normativo a nivel nacional | Largo plazo (≥ 4 años) |

| Riesgo climático en los cultivos de coco y avena | -0.6% | Abastecimiento global; precios del segmento a base de plantas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reacción Negativa ante el Azúcar y los Aditivos por Motivos de Salud

Los defensores de la salud pública vinculan cada vez más los azúcares añadidos y los emulsionantes con el riesgo de enfermedades crónicas, lo que genera escepticismo entre los consumidores hacia las fórmulas tradicionales. La divulgación obligatoria de "azúcares añadidos" en los paneles de información nutricional amplifica la visibilidad de las cargas de edulcorantes y obliga a las marcas a comparar sus etiquetas con las de la competencia. Influyentes blogueros de cardiología han destacado la carragenina y los aceites parcialmente hidrogenados, aumentando la demanda de variantes lácteas y a base de plantas más limpias. En respuesta, la espuma fría de Coffee-mate posiciona una reducción del 25% en azúcar en comparación con los principales líquidos con sabor, mientras que Darigold sustituye los rellenos con crema real y eliminación de lactosa a base de enzimas. Sin embargo, las expectativas de sabor limitan el ritmo al que las ofertas convencionales pueden reducir el azúcar sin arriesgar pérdidas de volumen, creando un delicado equilibrio entre salud, sabor y precio.

Volatilidad en el Costo de las Materias Primas

La leche, el coco y la avena —todos insumos fundamentales— enfrentan índices de materias primas fluctuantes y perturbaciones relacionadas con el clima. Los precios de la leche en Texas cayeron de USD 23,68 a USD 18,98 por quintal entre 2022 y 2023, destacando las oscilaciones de ingresos que repercuten en los márgenes de las cremas. Los futuros de avena siguen siendo susceptibles a los ciclos de sequía en Canadá, y las cadenas de suministro de coco enfrentan riesgos de tifones en el Sudeste Asiático, lo que complica la previsión de costos para las unidades de mantenimiento de existencias a base de plantas. La inversión en fabricación nacional —más de USD 7 mil millones en proyectos de procesamiento lácteo anunciados en EE. UU.— puede compensar los gastos logísticos, pero requiere un rendimiento sostenido para alcanzar el punto de equilibrio. Las marcas con contratos de ingredientes diversificados y posiciones cubiertas están mejor posicionadas para amortiguar la inflación de los precios en los estantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Líquidos Lideran la Evolución de la Categoría

Las cremas para café líquidas representaron el 64,10% de la participación del mercado de cremas para café de EE. UU. en 2025 y se estima que mantendrán una CAGR del 6,55% hasta 2031, una trayectoria respaldada por la preferencia del consumidor por la conveniencia de verter directamente y los sabores novedosos. Los líquidos sin lácteos refuerzan el crecimiento al abordar la intolerancia a la lactosa y las preferencias veganas, alineándose con la narrativa más amplia a base de plantas que ya añadió USD 701 millones en valor en 2023. Los formatos en polvo siguen siendo un elemento fijo en ocasiones institucionales y de consumo en movimiento gracias a su mayor vida útil y a los sobres de porciones controladas.

La espuma fría, el subconjunto líquido más nuevo, tiene un precio premium de USD 4,68 a 5,99 por lata de 14 onzas y se proyecta que amplíe aún más el tamaño del mercado de cremas para café de EE. UU. durante el horizonte de pronóstico. Las tasas iniciales de venta indican una recepción favorable entre los hogares más jóvenes y los buscadores de indulgencia que replican la microespuma de cafetería en casa. El segmento de polvo responde a través de lanzamientos de polvo keto a base de lácteos con aceites MCT, un guiño a los nichos de demanda funcional, aunque los volúmenes quedan por detrás de sus contrapartes líquidas. Las estipulaciones de etiquetado de la FDA para los polvos "sin lácteos" que contienen caseinato de sodio requieren menciones explícitas de alérgenos, lo que empuja a los fabricantes hacia formulaciones completamente lácteas o completamente a base de plantas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sabor: La Personalización Impulsa el Posicionamiento Premium

Las variantes con sabor capturaron el 61,05% de la participación del mercado de cremas para café de EE. UU. en 2025 y se prevé que se expandan a una CAGR del 6,38% hasta 2031. La vainilla y la avellana siguen siendo los sabores ancla, pero las extensiones con licencia como KIT KAT y los vínculos con White Lotus elevan el precio promedio al tiempo que generan revuelo en las redes sociales. Las unidades de mantenimiento de existencias sin sabor satisfacen la demanda entre los puristas del café y los compradores sensibles al precio, aunque el crecimiento incremental se orienta hacia las líneas con sabor inspiradas en postres, de temporada y sin azúcar.

La innovación en sabores actúa como un palanca directa para aumentar el tamaño de la transacción, ya que los compradores frecuentemente ascienden a botellas de 32 onzas para los lanzamientos limitados. Los canales sociales distribuyen "filtraciones" de sabores que crean anticipación previa al lanzamiento, una táctica especialmente efectiva entre las audiencias de la Generación Z y los millennials. A medida que los fabricantes reducen los colores y edulcorantes artificiales para cumplir con los próximos criterios de declaraciones de propiedades saludables, las empresas de sabores naturales ganan importancia estratégica para ofrecer perfiles de etiqueta limpia pero indulgentes.

Por Usuario Final: El Dominio del Canal Minorista Refleja las Tendencias de Preparación en Casa

Los canales minoristas —incluidos supermercados, tiendas de club y comercio electrónico— representaron el 72,35% del tamaño del mercado de cremas para café de EE. UU. en 2025 y se prevé que registren una CAGR del 6,41% hasta 2031. Los hábitos adquiridos durante la pandemia consolidaron la preparación diaria de café en casa, mientras que las suscripciones de venta directa al consumidor aseguran los pedidos mensuales recurrentes. TreeHouse Foods aprovecha su escala como el mayor productor mundial de polvo de marca propia, atendiendo a los minoristas que buscan competir en precio con las marcas nacionales.

La utilización en el canal horeca persiste en el sector de servicios de alimentación, gracias a las cremas en barril de alto volumen y a los tubos de porciones individuales preferidos por cafeterías y oficinas. Technomic muestra que el 75% de los clientes de tiendas de conveniencia compran café regular, lo que convierte las tazas individuales de crema en un generador de tráfico. El servicio de café para oficinas también se recupera a medida que los horarios de trabajo híbrido se estabilizan, aunque la participación general sigue por debajo de los niveles anteriores a 2020. Las normas regulatorias de divulgación de calorías para las máquinas expendedoras obligan a mostrar claramente las calorías en la etiqueta frontal, lo que impulsa a los operadores a ofrecer opciones con menos azúcar como medida de cumplimiento normativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las dinámicas regionales dan forma al panorama del café, influenciadas por los grupos demográficos, las huellas de la cadena de suministro y las culturas locales del café. Tras inaugurar una planta de USD 675 millones en Arizona, Nestlé refuerza el estatus del Suroeste como centro de fabricación. Esta instalación está destinada a distribuir las cremas Coffee-mate, Natural Bliss y Starbucks en todo el país. Al desplegar líneas asépticas, la empresa no solo reduce los costos de flete hacia los centros de distribución minorista de la Costa Oeste, sino que también mitiga los desafíos que plantea la limitada capacidad de transporte refrigerado transcontinental. En la Costa Oeste, una densa población de consumidores flexitarianos, junto con una red de tiendas de comestibles especializadas que promueven productos respetuosos con el clima, impulsa la adopción de productos a base de plantas por encima de los promedios nacionales. La estrategia de etiquetado de huella climática de Oatly encuentra una audiencia receptiva en California y Washington, impulsando las ventas a base de plantas por delante de las alternativas lácteas. Mientras tanto, el Noreste, con sus prósperos corredores urbanos de Boston a Nueva York, se inclina hacia las cremas premium y artesanales, respaldado por una cultura de tostadores boutique.

Si bien los estados del Medio Oeste y el Sureste favorecen tradicionalmente los productos lácteos y los precios accesibles, hay un notable aumento en la adopción del comercio electrónico en las áreas suburbanas, especialmente donde las selecciones de supermercados pueden no incluir sabores de nicho. Texas, con más de USD 7 mil millones invertidos en proyectos de procesamiento lácteo, se está convirtiendo en un actor clave, suministrando tanto leche fluida como derivados del suero. Esto refuerza el abastecimiento regional para las mezclas híbridas de lácteos y plantas. A nivel nacional, los minoristas están estandarizando las ofertas de sabores en sus planogramas, disminuyendo las diferencias regionales históricas en los conjuntos de estantes. Sin embargo, aún lanzan exclusivas de temporada de forma selectiva, probando la demanda localizada.

Panorama Competitivo

Las dinámicas regionales dan forma al panorama del café, influenciadas por los grupos demográficos, las huellas de la cadena de suministro y las culturas locales del café. Tras inaugurar una planta de USD 675 millones en Arizona, Nestlé refuerza el estatus del Suroeste como centro de fabricación. Esta instalación está destinada a distribuir las cremas Coffee-mate, Natural Bliss y Starbucks en todo el país. Al desplegar líneas asépticas, la empresa no solo reduce los costos de flete hacia los centros de distribución minorista de la Costa Oeste, sino que también mitiga los desafíos que plantea la limitada capacidad de transporte refrigerado transcontinental. En la Costa Oeste, una densa población de consumidores flexitarianos, junto con una red de tiendas de comestibles especializadas que promueven productos respetuosos con el clima, impulsa la adopción de productos a base de plantas por encima de los promedios nacionales. La estrategia de etiquetado de huella climática de Oatly encuentra una audiencia receptiva en California y Washington, impulsando las ventas a base de plantas por delante de las alternativas lácteas. Mientras tanto, el Noreste, con sus prósperos corredores urbanos de Boston a Nueva York, se inclina hacia las cremas premium y artesanales, respaldado por una cultura de tostadores boutique.

Si bien los estados del Medio Oeste y el Sureste favorecen tradicionalmente los productos lácteos y los precios accesibles, hay un notable aumento en la adopción del comercio electrónico en las áreas suburbanas, especialmente donde las selecciones de supermercados pueden no incluir sabores de nicho. Texas, con más de USD 7 mil millones invertidos en proyectos de procesamiento lácteo, se está convirtiendo en un actor clave, suministrando tanto leche fluida como derivados del suero. Esto refuerza el abastecimiento regional para las mezclas híbridas de lácteos y plantas. A nivel nacional, los minoristas están estandarizando las ofertas de sabores en sus planogramas, disminuyendo las diferencias regionales históricas en los conjuntos de estantes. Sin embargo, aún lanzan exclusivas de temporada de forma selectiva, probando la demanda localizada.

Líderes de la Industria de Cremas para Café de Estados Unidos

Heartland Food Products Group

Nestlé S.A

Danone S.A

TreeHouse Foods Inc.

Califia Farms LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Coffee Mate está lanzando dos cremas de edición limitada inspiradas en Harry Potter, la Crema con Sabor a Tarta de Caramelo Toffee Cauldron y la Crema con Sabor a Menta y Chocolate Blanco Zero Sugar White Chocolate Peppermint Toad, ambas inspiradas en los dulces de la tienda de golosinas de Hogwarts, Honeydukes.

- Febrero de 2024: Danone North America, a través de su marca Dunkin, lanzó una nueva crema para café llamada "Dunkin Brownie Batter Creamer". Según la afirmación de la marca, el nuevo producto ha sido elaborado con crema real y azúcar real y ayudaría a aportar una dulzura nostálgica al café.

- Enero de 2024: Nestle, como parte de la expansión de su portafolio, estableció una asociación con la marca de gofres Eggo de Kellanova. A través de esta asociación, Nestle lanzó cremas para café inspiradas en el desayuno bajo las marcas Coffee Mate y Eggo.

Alcance del Informe del Mercado de Cremas para Café de Estados Unidos

Una crema para café es un polvo o líquido disponible en tiendas que se añade comúnmente al café o al té negro en lugar de un producto lácteo como la mitad y mitad o la crema. El mercado de cremas para café de EE. UU. está segmentado por tipo de producto y canal de distribución. Por tipo de producto, el mercado se segmenta en crema para café en polvo y crema para café líquida. Según los canales de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, canales en línea y otros canales minoristas. El dimensionamiento del mercado se ha realizado en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Crema para Café en Polvo | Polvo a Base de Lácteos |

| Polvo Sin Lácteos | |

| Crema para Café Líquida | Líquido a Base de Lácteos |

| Líquido Sin Lácteos |

| Sin Sabor | |

| Con Sabor | Vainilla |

| Avellana | |

| Caramelo | |

| Chocolate | |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros |

| Por Tipo de Producto | Crema para Café en Polvo | Polvo a Base de Lácteos |

| Polvo Sin Lácteos | ||

| Crema para Café Líquida | Líquido a Base de Lácteos | |

| Líquido Sin Lácteos | ||

| Por Sabor | Sin Sabor | |

| Con Sabor | Vainilla | |

| Avellana | ||

| Caramelo | ||

| Chocolate | ||

| Otros | ||

| Por Usuario Final | Canal Horeca | |

| Canal Minorista | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cremas para café de EE. UU.?

El mercado está valorado en USD 7,56 mil millones en 2026.

¿A qué velocidad está creciendo la categoría?

Se prevé que registre una CAGR del 6,49% hasta 2031.

¿Qué formato de producto tiene la mayor participación?

Las cremas líquidas lideran con una participación del 64,10% en 2025.

¿Por qué están ganando terreno las cremas a base de plantas?

Las demandas de etiqueta limpia y las menores huellas climáticas impulsan las ventas en dólares de los productos a base de plantas un 10% hasta USD 701 millones en 2023.

Última actualización de la página el: