Tamaño y Participación del Mercado de Helados en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 27.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helados en Europa por Mordor Intelligence

El tamaño del mercado de helados en Europa fue valorado en USD 27,21 mil millones en 2025 y se estima que crecerá desde USD 28,43 mil millones en 2026 hasta alcanzar USD 35,39 mil millones en 2031, a una CAGR del 4,48% durante el período de pronóstico (2026-2031). A pesar de enfrentar desafíos inflacionarios, el mercado está impulsado por varias tendencias clave. La premiumización está impulsando la demanda a medida que los consumidores buscan cada vez más productos de alta calidad e indulgentes. El cambio hacia opciones de origen vegetal está ganando impulso, atendiendo a la creciente población vegana y consciente de la salud. La experimentación aventurera con sabores también está atrayendo a consumidores que buscan experiencias gustativas únicas e innovadoras. Además, un fuerte énfasis en la sostenibilidad está moldeando las decisiones de compra, con el envasado ecológico y el etiquetado transparente convirtiéndose en factores críticos. Los consumidores están dispuestos a pagar una prima por productos que se alineen con estos valores. En respuesta, las marcas establecidas están renovando activamente sus carteras para incluir dichas ofertas, aprovechando al mismo tiempo economías de escala eficientes en costos para mantener la competitividad y defender su cuota de mercado.

Conclusiones Clave del Informe

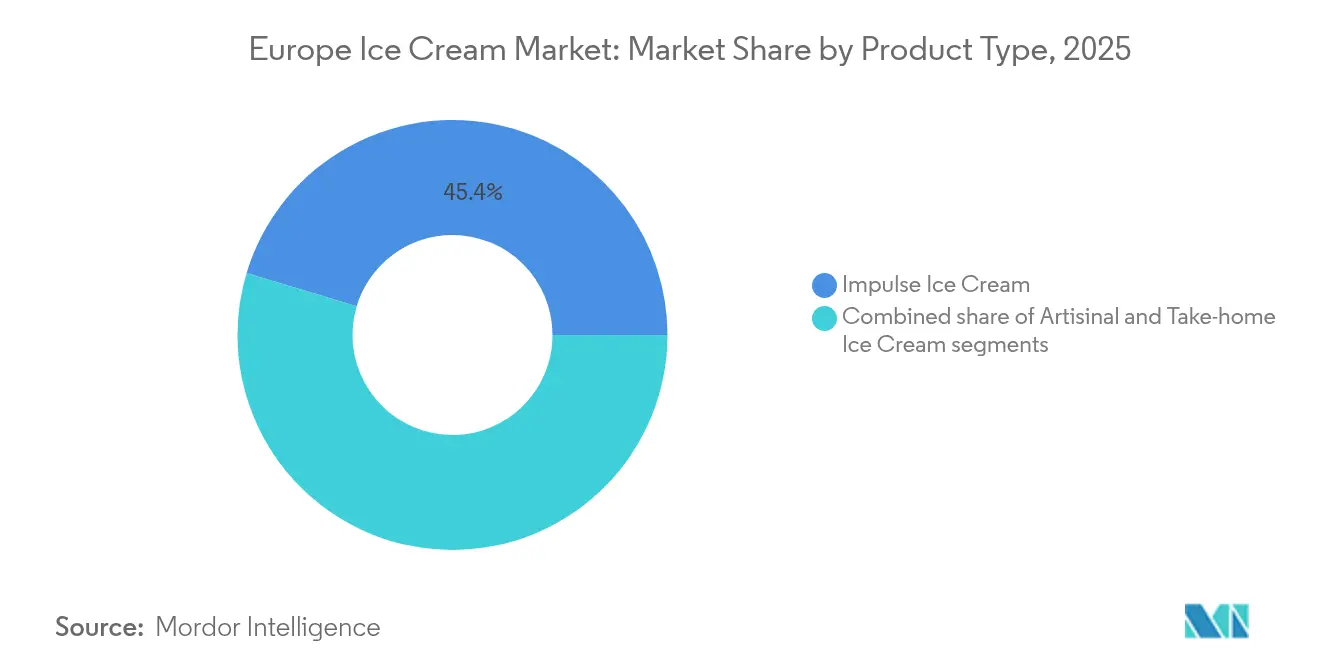

- Por tipo de producto, el helado de impulso lideró con el 45,35% de la cuota del mercado de helados en Europa en 2025, mientras que las ofertas artesanales se proyecta que avancen a una CAGR del 6,55% hasta 2031.

- Por categoría, los lácteos representaron el 71,58% del tamaño del mercado de helados en Europa en 2025, mientras que se espera que las alternativas sin lácteos se expandan a una CAGR del 7,09% entre 2026-2031.

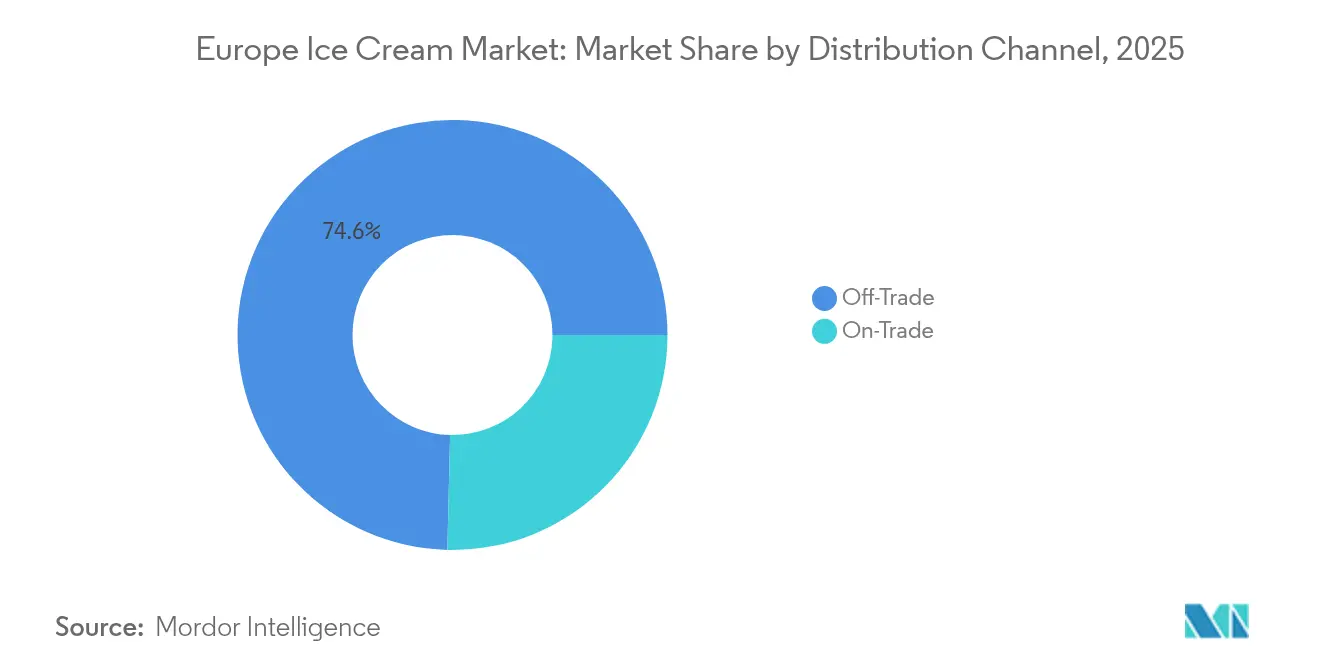

- Por canal de distribución, el canal minorista capturó el 74,62% de la cuota de valor del tamaño del mercado de helados en Europa en 2025, aunque el canal horeca está previsto que se recupere a una CAGR del 6,16% durante el mismo horizonte.

- Por geografía, Alemania mantuvo el 18,94% de la cuota del mercado de helados en Europa en 2025, mientras que se prevé que Bélgica crezca a una CAGR del 7,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Helados en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de productos de helado premium, de alta gama y artesanales | +1.8% | Italia, Alemania, Francia, Bélgica | Mediano plazo (2-4 años) |

| Preferencia creciente del consumidor por opciones bajas en calorías, bajas en azúcar y veganas | +1.2% | Norte de Europa, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Innovación continua en sabores e introducción de nuevas texturas y formatos | +0.9% | En toda la UE | Corto plazo (≤ 2 años) |

| Picos de demanda estacional en los meses más cálidos que impulsan las ventas | +0.6% | Sur de Europa, regiones mediterráneas | Corto plazo (≤ 2 años) |

| Cultura de consumo indulgente y premiumización | +0.7% | Europa Occidental, centros urbanos | Mediano plazo (2-4 años) |

| Creciente énfasis en el envasado ecológico y sostenible | +0.4% | En toda la UE, países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de productos de helado premium, de alta gama y artesanales

Los consumidores buscan cada vez más productos de helado premium, de alta gama y artesanales, impulsando el crecimiento del mercado. Por ejemplo, la creciente popularidad del gelato y el sorbete, conocidos por sus ricos sabores e ingredientes naturales, refleja esta tendencia. Además, las marcas están introduciendo ofertas innovadoras, como opciones orgánicas, sin lácteos y bajas en calorías, para atender a los consumidores conscientes de la salud manteniendo al mismo tiempo un atractivo premium. Este cambio está respaldado además por la creciente preferencia por sabores únicos e indulgentes, como el caramelo salado, el pistacho y las mezclas de frutas exóticas, que resuenan con los gustos en evolución de los consumidores europeos. Asimismo, el creciente enfoque en la sostenibilidad y el abastecimiento ético ha llevado a la introducción de helados elaborados con ingredientes de origen local y envasado ecológico. Las marcas premium, como Häagen-Dazs y Magnum, continúan dominando el mercado ofreciendo sabores de edición limitada y colaborando con chefs reconocidos para crear productos exclusivos. El auge de las heladerías artesanales en toda Europa, que enfatizan la producción en pequeños lotes y la calidad artesanal, también contribuye a esta creciente demanda.

Preferencia creciente del consumidor por opciones bajas en calorías, bajas en azúcar y veganas

La creciente preferencia del consumidor por opciones de helado bajas en calorías, bajas en azúcar y veganas es un importante impulsor del mercado que alimenta el crecimiento y la innovación dentro del sector. Los consumidores actuales son más conscientes de su salud y del medio ambiente, buscando productos que se alineen con estilos de vida centrados en el bienestar, la sostenibilidad y el consumo ético. Los helados bajos en calorías y en azúcar atraen a quienes gestionan dietas y condiciones como la diabetes o a quienes simplemente desean darse un capricho sin culpa, mientras que los helados veganos atraen a un público más amplio preocupado por el bienestar animal, la intolerancia a la lactosa y la reducción de la huella de carbono. La innovación en helados veganos está prosperando con marcas que introducen diversos perfiles de sabor y texturas mejoradas para satisfacer a los consumidores sin comprometer la indulgencia. Bases populares como la leche de almendras son preferidas por su textura cremosa y menor contenido calórico en comparación con los lácteos, mientras que sabores como el caramelo y el chocolate se reformulan para ofrecer una riqueza comparable a la de los helados tradicionales. Ejemplos notables incluyen empresas como Over The Moo en el Reino Unido, que introdujo nuevos sabores sin lácteos de chocolate, vainilla y caramelo en 2024, ampliando aún más el atractivo del mercado. Esta tendencia está respaldada por una mayor disponibilidad en supermercados, tiendas especializadas y plataformas de comercio electrónico, haciendo que estas opciones más saludables y éticas sean cada vez más accesibles.

Innovación continua en sabores e introducción de nuevas texturas y formatos

Los fabricantes en Europa están impulsando el mercado de helados innovando con sabores y texturas. Están creando combinaciones únicas como lavanda con miel, té matcha verde y caramelo salado para satisfacer las preferencias cambiantes de los consumidores. Además, el mercado ha visto la aparición de texturas innovadoras como el helado mochi y el helado enrollado, que ofrecen a los consumidores una experiencia sensorial distintiva. Asimismo, la introducción de opciones de helado de origen vegetal y sin lácteos, como productos a base de leche de almendras o leche de avena, ha ganado terreno entre los consumidores conscientes de la salud y los veganos. Los sabores de temporada y de edición limitada, como el especiado de calabaza en otoño o las variedades con frutas del bosque en verano, también juegan un papel crucial en la atracción del interés del consumidor. Estos avances no solo atraen a nuevos clientes, sino que también fomentan las compras repetidas, contribuyendo significativamente al crecimiento del mercado. La incorporación de ingredientes funcionales, como probióticos o proteínas añadidas, mejora aún más el atractivo de los productos de helado, alineándose con la creciente demanda de opciones de indulgencia más saludables.

Picos de demanda estacional en los meses más cálidos que impulsan las ventas

El mercado europeo de helados experimenta un pronunciado patrón de demanda estacional, con ventas que alcanzan su punto máximo significativamente durante los meses más cálidos. Este aumento estacional está impulsado en gran medida por el comportamiento del consumidor que favorece los productos fríos como una opción refrescante para combatir el calor del verano. A medida que suben las temperaturas, los consumidores aumentan su consumo de helados, recurriendo a una variedad de formatos como conos, tarrinas y barritas, que resultan más atractivos en clima cálido. Los minoristas y fabricantes aprovechan este patrón mediante campañas de marketing dirigidas, sabores de verano de edición limitada innovadores y una mayor disponibilidad de productos en tiendas de conveniencia, supermercados y establecimientos de restauración. Esta temporada alta no solo impulsa las ventas por volumen, sino que también permite a las marcas premium y artesanales introducir ofertas exclusivas que atienden a la mayor indulgencia del consumidor durante estos meses. El ciclo de demanda estacional mejora el crecimiento general del mercado y la capacidad de generación de ingresos. Este pico estacional es crucial para que las empresas optimicen la planificación de la producción, la logística de la cadena de suministro y la gestión de inventarios para evitar desabastecimientos y satisfacer eficientemente los picos de demanda. Además, la estacionalidad influye en la innovación de productos, con marcas que a menudo lanzan opciones más ligeras, a base de frutas y de origen vegetal adaptadas para el consumo estival.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia y preocupaciones sobre el contenido de azúcar y grasa que afectan las ventas | -0.8% | Norte de Europa, mercados conscientes de la salud | Mediano plazo (2-4 años) |

| Competencia de postres y aperitivos congelados alternativos | -0.6% | En toda la UE, centros urbanos | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad y los costos de materias primas | -0.4% | En toda la UE | Corto plazo (≤ 2 años) |

| Precios volátiles de los productos lácteos y perturbaciones en el suministro | -0.5% | Europa Occidental, centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia y preocupaciones sobre el contenido de azúcar y grasa que afectan las ventas

La creciente conciencia sobre el contenido de azúcar y grasa está afectando las ventas en el mercado europeo de helados. Los consumidores priorizan cada vez más opciones dietéticas más saludables, lo que lleva a una disminución en la demanda de productos de helado tradicionales con alto contenido de azúcar y grasa. En 2024, la Federación Internacional de Diabetes informa que aproximadamente 66 millones de personas en Europa padecen diabetes [1]Fuente: Federación Internacional de Diabetes, "El Atlas de la Diabetes - Datos por Región", diabetesatlas.org. Esta alarmante estadística pone de relieve las crecientes preocupaciones de salud entre la población, influyendo aún más en las decisiones de compra. Además, la creciente prevalencia de la obesidad y las condiciones de salud relacionadas ha amplificado la demanda de opciones de postre bajas en azúcar, bajas en grasa o alternativas. Como resultado, los fabricantes están bajo presión para reformular sus productos e introducir alternativas más saludables para atender a este cambio en las preferencias del consumidor. Sin embargo, el proceso de reformulación a menudo implica mayores costos de producción y desafíos para mantener el sabor y la textura del helado tradicional, lo que puede obstaculizar el crecimiento del mercado.

Competencia de postres y aperitivos congelados alternativos

El mercado enfrenta una notable competencia de postres y aperitivos congelados alternativos, lo que actúa como una restricción significativa en su crecimiento. Los consumidores actuales se sienten cada vez más atraídos por una amplia gama de productos congelados más allá del helado tradicional, como el yogur helado, los pudines sin lácteos, los sorbetes, los gelatos y las alternativas de origen vegetal, que ofrecen diferentes texturas, sabores y beneficios percibidos para la salud. Estos sustitutos atraen especialmente a los consumidores conscientes de la salud que buscan opciones más bajas en calorías, más bajas en grasa o sin lactosa, erosionando así la base de clientes del helado convencional. La disponibilidad y la creciente popularidad de estas alternativas reflejan cambios más amplios en las preferencias del consumidor hacia el bienestar, las restricciones dietéticas y las prácticas de consumo ético. El yogur helado, por ejemplo, ha ganado terreno como sustituto percibido más saludable debido a su contenido probiótico y su menor perfil de grasa en comparación con los helados típicos. De manera similar, los postres congelados sin lácteos elaborados con leche de almendras, coco, avena o soja atienden a los consumidores veganos y a quienes padecen intolerancia a la lactosa. La creciente adopción de dietas de origen vegetal en Europa ha impulsado la innovación y ampliado la gama de estos productos, haciéndolos cada vez más competitivos con el helado tradicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso Artesanal Desafía el Dominio del Helado de Impulso

El helado de impulso dominó el mercado europeo de helados en 2025, capturando una cuota sustancial del 45,35%. Este liderazgo está impulsado en gran medida por la amplia presencia de tiendas de conveniencia, que proporcionan fácil acceso y fomentan las compras espontáneas. La fortaleza del formato radica en su capacidad para atender el consumo rápido en movimiento, atrayendo a un amplio segmento demográfico que valora la accesibilidad y la gratificación inmediata. Los productos de helado de impulso típicamente incluyen opciones de porción individual como conos, barritas y sándwiches, lo que los hace muy adecuados para estilos de vida ocupados. Los minoristas aprovechan la colocación prominente en estantes y las frecuentes promociones para impulsar las ventas por volumen dentro de este segmento en los diversos entornos minoristas de Europa. A pesar de la creciente competencia de las ofertas premium y artesanales, el helado de impulso sigue siendo un pilar del volumen del mercado debido a su conveniencia y asequibilidad.

Por el contrario, el helado artesanal representa el segmento de más rápido crecimiento en el mercado europeo, expandiéndose a una impresionante CAGR del 6,55% hasta 2031. Este crecimiento refleja las tendencias del consumidor hacia la premiumización, donde los compradores priorizan cada vez más experiencias auténticas y de alta calidad sobre la simple conveniencia. El helado artesanal atrae especialmente a los consumidores más exigentes que buscan artesanía, perfiles de sabor únicos y sofisticados, y a menudo ingredientes de origen local u orgánicos. Este segmento se beneficia del creciente interés del consumidor en productos naturales y menos procesados, así como de un envasado elevado y una narrativa de marca que mejoran el valor percibido. Las marcas artesanales premium típicamente se centran en la producción en pequeños lotes y recetas innovadoras, diferenciándose de las ofertas del mercado masivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Aceleración de Origen Vegetal en Medio del Dominio Lácteo

El helado lácteo mantuvo su posición dominante con una cuota sustancial del 71,58% en 2025. La longevidad de este segmento se deriva de las preferencias arraigadas del consumidor por la textura cremosa tradicional, el rico sabor y la familiaridad asociados con los productos a base de lácteos. Muchas marcas establecidas continúan dependiendo de sus líneas lácteas de herencia, respaldadas por una amplia disponibilidad en supermercados, tiendas de conveniencia y establecimientos de restauración. El segmento se beneficia de una fuerte lealtad a la marca, una amplia capacidad de producción y eficiencias de distribución que ayudan a sostener su posición de liderazgo en el mercado. Además, la innovación continua dentro del helado lácteo —incluyendo nuevos sabores, ingredientes premium y calidad mejorada— ayuda a mantener el interés del consumidor. A pesar de las crecientes preocupaciones de salud y éticas, el helado lácteo sigue siendo la opción fundamental para un amplio segmento demográfico en toda Europa.

En contraste, las alternativas de helado sin lácteos representan el segmento de más rápido crecimiento, expandiéndose a una notable CAGR del 7,09% hasta 2031. Este aumento está impulsado por la creciente demanda del consumidor de opciones de origen vegetal y veganas, reflejando cambios más amplios en el estilo de vida hacia la conciencia de la salud, la sostenibilidad ambiental y el consumo ético. Las alternativas sin lácteos utilizan una variedad de bases como almendras, avena, coco y soja, atrayendo a los consumidores intolerantes a la lactosa y a quienes buscan perfiles de ingredientes más limpios y naturales. El crecimiento del segmento está impulsado además por formulaciones innovadoras que imitan de cerca la textura y cremosidad del helado lácteo tradicional, mejorando la aceptación del consumidor. Además, los mayores esfuerzos de marketing en torno a la sostenibilidad y la transparencia, junto con la expansión de las ofertas en el comercio minorista y la restauración, han impulsado la accesibilidad y la prueba por parte del consumidor.

Por Canal de Distribución: La Fortaleza del Canal Minorista se Encuentra con la Recuperación del Canal Horeca

Los canales minoristas dominaron el mercado europeo de helados en 2025, con una cuota significativa del 74,62% de los ingresos totales. Esta posición de liderazgo está respaldada en gran medida por la amplia disponibilidad y el extenso alcance de los supermercados, hipermercados y tiendas de comestibles, que siguen siendo los principales destinos de compra para la mayoría de los consumidores. El canal minorista se beneficia de sólidas redes de distribución, precios competitivos y frecuentes actividades promocionales que mejoran la visibilidad y accesibilidad del producto. La conveniencia del consumo en el hogar también sostiene una demanda constante, especialmente para las variedades de helado tradicionales y premium. Además, el crecimiento del comercio electrónico dentro del canal minorista ofrece a los consumidores fácil acceso a una amplia selección de productos, incluidas marcas de nicho y emergentes, reforzando aún más el dominio de este canal.

En contraste, los canales horeca son el segmento de más rápido crecimiento, recuperándose a una CAGR del 6,16% hasta 2031 a medida que los establecimientos de hostelería se recuperan de las perturbaciones de la pandemia. Establecimientos como cafeterías, restaurantes, hoteles y locales de restauración experiencial están innovando sus ofertas de helados, introduciendo formatos de servicio creativos que difuminan las líneas entre el postre y las experiencias culinarias inmersivas. Este crecimiento refleja el renovado entusiasmo de los consumidores por la restauración social, la premiumización y las indulgencias únicas que van más allá del consumo convencional de helados. Los operadores del canal horeca enfatizan cada vez más los productos artesanales, las presentaciones novedosas y los sabores de edición limitada para atraer a una clientela exigente que busca tanto calidad como novedad. Además, las consideraciones de sostenibilidad y el abastecimiento ético se están convirtiendo en diferenciadores clave en este segmento, alineándose con los valores cambiantes del consumidor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Alemania ostentó una notable cuota del 18,94% del mercado. Este liderazgo está anclado en la sólida infraestructura minorista de Alemania y en una marcada inclinación del consumidor hacia el helado premium y artesanal. Además, el país defiende la agricultura sostenible y el abastecimiento responsable de ingredientes. Los centros urbanos de Alemania, donde la tasa de urbanización alcanzó el 78% en 2024 (Banco Mundial), juegan un papel crucial en la impulsión de la demanda, particularmente de helados de origen vegetal y premium, reflejando un cambio hacia opciones de calidad y conscientes de la salud. Adicionalmente, las profundas colaboraciones de Alemania con agricultores y productores locales no solo fortalecen su posición en el mercado, sino que también impulsan la innovación, garantizando tanto la frescura como la trazabilidad. Además, las importaciones de helado de Alemania aumentaron a aproximadamente EUR 461,2 millones en 2023, frente a EUR 372,15 millones en 2020, según informó el Statistisches Bundesamt, destacando la creciente demanda de ofertas diversas de helado.

Bélgica emerge como la geografía de más rápido crecimiento en el mercado de helados en Europa, con una CAGR proyectada del 7,33% hasta 2031. Este crecimiento está impulsado por el rico patrimonio confitero de Bélgica y su enfoque estratégico en el posicionamiento premium. Los productores belgas capitalizan el abastecimiento de ingredientes de calidad y la innovación artesanal, atrayendo a consumidores exigentes que valoran los productos congelados auténticos y de alta calidad. El énfasis del país en la artesanía y el lujo en sus segmentos de confitería y helados ayuda a diferenciar sus ofertas, apoyando un sólido crecimiento tanto en los mercados domésticos como de exportación.

Otros mercados europeos clave también contribuyen de manera prominente al panorama del sector de helados. El Reino Unido está preparado para un crecimiento sustancial, impulsado por centros urbanos como Londres y Mánchester que se benefician de fuertes inversiones en comercio electrónico y comercio minorista de comestibles. El mercado del Reino Unido adopta notablemente los helados de origen vegetal, reflejando cambios más amplios hacia dietas veganas y orientadas a la salud. Francia mantiene un crecimiento constante a través de la demanda de helados premium y artesanales, respaldada por centros de innovación en París y un aumento en las ventas de comestibles en línea. Italia es notable por su tradición de gelato artesanal, con Milán y Roma liderando el crecimiento debido a un enfoque en ingredientes de origen local e incentivos gubernamentales que apoyan las prácticas agrícolas sostenibles.

Panorama regulatorio

El helado vendido en la Unión Europea se clasifica dentro de la categoría de hielos comestibles para aditivos (categoría de alimentos 3) en el Anexo II del Reglamento (CE) n.° 1333/2008, lo que hace que el cumplimiento de las normas de la UE sobre aditivos alimentarios permitidos y sus especificaciones sea central en las decisiones de formulación (por ejemplo, estabilizantes y emulsionantes comúnmente utilizados en productos lácteos y no lácteos). En enero de 2026, el Reglamento (UE) 2026/196 de la Comisión modificó las especificaciones de varios estabilizantes como el carragenano (E 407), la goma de algarrobo (E 410) y la goma guar (E 412), con una transición que permite que las existencias comercializadas legalmente antes del 18 de agosto de 2026 sigan comercializándose. En el plano operativo, el Reglamento de Ejecución (UE) 2025/33 de la Comisión introdujo una exención temporal para determinados fabricantes artesanales de gelato que utilizan gases fluorados de efecto invernadero (PCA >= 150) desde el 1 de enero de 2025 hasta el 30 de junio de 2026, lo que afecta la planificación de equipos y los contratos de servicio a medida que finaliza la exención. En cuanto al suministro transfronterizo, el helado que contiene componentes lácteos también debe ajustarse a las normas de control de importación de la UE para productos compuestos, incluidos los requisitos vinculados al estatus de inclusión en la lista de la UE de los establecimientos lácteos pertinentes y las condiciones de tratamiento térmico aplicables, lo que puede influir en las estrategias de abastecimiento de las marcas que distribuyen en los mercados europeos.

Análisis de la cadena de valor

La cadena de valor del helado europeo comienza con los insumos (leche y crema, azúcar, cacao, preparados de frutas, estabilizantes/emulsionantes y envasado), seguidos del procesamiento industrial o artesanal, el endurecimiento y el almacenamiento congelado, y la distribución con control de temperatura hacia los canales fuera y dentro del establecimiento. La producción se concentra en los principales países fabricantes, y Eurostat informa una producción de helado en la UE de 3.300 millones de litros en 2024 (un aumento del 2 % interanual), encabezada por Alemania (607 millones de litros), Francia (501 millones de litros) e Italia (492 millones de litros), lo que respalda tanto el consumo interno como los flujos comerciales intraeuropeos. La logística de cadena de frío y la gestión de congeladores en el punto de venta son pasos fundamentales en la parte final de la cadena, ya que la calidad del helado y las mermas dependen de un control ininterrumpido de la temperatura desde la fábrica hasta el punto de venta. Fuentes del sector señalan un aumento del 15 % al 25 % en los costos de logística de cadena de frío en la UE desde 2021, impulsado por la volatilidad de los precios de la energía, los costos relacionados con el carbono y las limitaciones laborales, lo que aumenta la importancia de la optimización de rutas, las cámaras frigoríficas de eficiencia energética y los envases que mantienen la integridad del producto. Organismos de coordinación del sector como EuroGlaces (incluidos comités que abordan temas como el envasado) coexisten con asociaciones nacionales (por ejemplo, la Asociación Nórdica del Helado), mientras que los fabricantes también gestionan las limitaciones de capacidad estacional en los co-envasadores y las presiones de disponibilidad de materias primas vinculadas a las políticas ambientales que afectan el suministro lácteo de la UE en las principales regiones productoras.

Panorama Competitivo

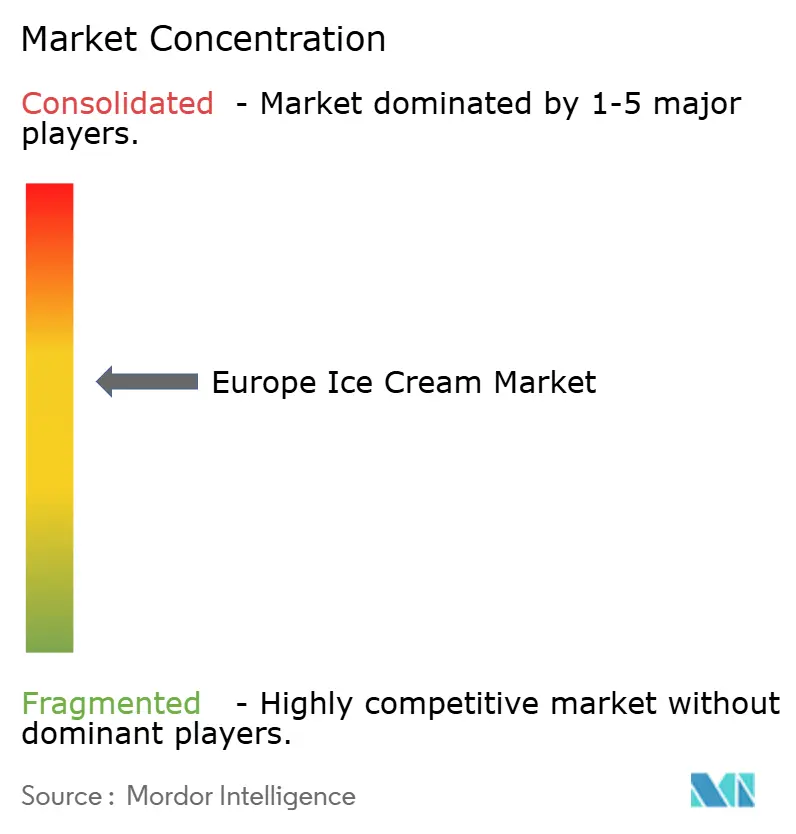

El mercado europeo de helados exhibe una concentración moderada con una puntuación de aproximadamente 6, lo que indica un panorama competitivo donde varias grandes corporaciones multinacionales coexisten con una vibrante variedad de productores artesanales regionales. Esta estructura refleja un equilibrio que permite a las empresas dominantes aprovechar su escala, extensas redes de distribución y reconocimiento de marca, al tiempo que crea espacio para que las marcas más pequeñas y orientadas a la artesanía prosperen atendiendo a las preferencias de nicho de los consumidores por la autenticidad y los sabores únicos. La coexistencia de estos dos segmentos alimenta la innovación y la variedad en el mercado, garantizando un amplio espectro de productos desde ofertas convencionales hasta artesanales premium.

Los grandes actores multinacionales establecidos como Unilever, Nestlé, General Mills y Mars dominan una cuota de mercado significativa aprovechando las economías de escala, la extensa Investigación y Desarrollo, y el marketing estratégico. Estas empresas renuevan continuamente sus carteras para incluir productos premium, de origen vegetal y orientados a la salud, alineados con las demandas cambiantes del consumidor. Su amplia distribución en supermercados, tiendas de conveniencia y canales en línea proporciona una fuerte penetración en el mercado. Al mismo tiempo, también navegan las presiones inflacionarias a través de eficiencias de costos y optimización de la cadena de suministro, consolidando su liderazgo en el mercado mientras responden a los mandatos de sostenibilidad con envasado ecológico y abastecimiento responsable.

Por otro lado, los productores artesanales y regionales forman un segmento crítico, representando la creciente demanda del consumidor de productos de alta calidad, auténticos y de origen local. Estos productores más pequeños prosperan gracias a la artesanía, los sabores innovadores y los métodos de producción tradicionales, enfatizando a menudo ingredientes naturales y orgánicos. El crecimiento del segmento artesanal está impulsado por consumidores dispuestos a pagar una prima por experiencias personalizadas y formatos especiales como el gelato y las variedades orgánicas. Esta interacción entre las grandes multinacionales y las marcas especializadas define la puntuación de concentración moderada y destaca la naturaleza dinámica del mercado europeo de helados, donde la escala y la especialización coexisten para satisfacer los diversos gustos del consumidor e impulsar el crecimiento general del mercado.

Líderes de la Industria de Helados en Europa

Unilever PLC

Mars, Incorporated

General Mills, Inc.

Nestlé S.A

Froneri International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización de fábricas y la incorporación de capacidad multiformato son áreas de oportunidad a medida que las marcas equilibran la premiumización, los formatos de porción controlada y el control de costos ante mayores costos de cadena de frío y energía. En 2026, varias inversiones con base en Europa destacaron esta dirección, incluido el programa anunciado por Glacier de 45 millones de EUR en Italia y Bélgica para ampliar la capacidad y la automatización (que abarca helados extruidos, paletas moldeadas lineales y bocados de porción controlada) y el compromiso de The Magnum Ice Cream Company N.V. de aproximadamente 10 millones de EUR (4.000 millones de HUF) para modernizar su planta de Veszprém, Hungría, con una nueva línea de producción. Estos movimientos refuerzan las oportunidades para proveedores de equipos, co-envasadores y socios de ingredientes que puedan respaldar cambios de línea más rápidos, innovación en formatos más pequeños y mejoras de rendimiento para productos de impulso y de tamaño reducido. Un segundo ámbito de oportunidad es la renovación de la cartera en torno al posicionamiento de base vegetal y de "indulgencia permisible", respaldado por una mayor disponibilidad fuera del establecimiento y la experimentación con bases y texturas, junto con un etiquetado más estricto y disciplina de formulación. Con los productos lácteos aún como categoría mayoritaria en 2025 (71,58 % de participación) y los no lácteos posicionados como la categoría de más rápido crecimiento en el marco del informe, las marcas tienen margen para diferenciarse mediante formulaciones más limpias alineadas con las especificaciones de aditivos de la UE, y opciones de envasado vinculadas a la sostenibilidad que funcionen dentro de los sistemas de responsabilidad extendida del productor y las restricciones sobre plásticos de un solo uso. En el lado de la demanda, la recuperación del canal dentro del establecimiento genera espacio para formatos artesanales y premium, donde los locales pueden usar narrativas de procedencia, menús estacionales y control de porciones para aumentar los márgenes manteniendo la simplicidad operativa.

Desarrollos recientes del sector

- Julio de 2026: Glacier anunció un programa de inversión de 45 millones de EUR para ampliar la capacidad de producción de helados y la automatización, incluidas dos nuevas líneas de producción en Italia y mejoras en su planta de Langemark, en Bélgica. La capacidad añadida se orienta a productos extruidos y formatos de porción controlada, lo que ayuda a la empresa a escalar la innovación mientras mejora la eficiencia de fabricación. La medida también aumenta la presión competitiva sobre los productores regionales que dependen de la capacidad flexible de co-envasado durante la temporada alta.

- Julio de 2026: The Magnum Ice Cream Company N.V. (TMICC) anunció una inversión de 10 millones de EUR para modernizar su planta de Veszprém, Hungría, y añadir una nueva línea de producción, incluida capacidad vinculada a Magnum Bonbons. La actualización respalda una mayor producción y una mayor flexibilidad de formatos para productos premium y de tamaño reducido. También fortalece el suministro localizado para Europa Central, reduciendo los plazos de entrega y la complejidad de la cadena de frío para la distribución de impulso.

- Noviembre de 2024: Ferrero UK amplió el lanzamiento de conos de helado Kinder Bueno a las principales cadenas minoristas del Reino Unido, lo que señala una intensificación de la entrada liderada por marcas en el segmento de postres congelados y una mayor cobertura de distribución.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de helados abarca el valor de los productos de helado envasados y servidos que se venden a través de canales minoristas y de servicios de alimentación en los países europeos, medido en USD para el año base y el período de pronóstico.

Exclusiones del alcance: excluimos las mezclas y bases para helado, junto con los mercados de producción láctea o de ingredientes en fases anteriores que no representan ventas de helado terminado.

Descripción general de la segmentación

- Por Tipo de Producto

- Helado Artesanal

- Helado de Impulso

- Helado para Llevar a Casa

- Por Categoría

- Lácteo

- Sin Lácteo (De Origen Vegetal)

- Canal de Distribución

- Canal Horeca

- Canal Minorista

- Supermercados/Hipermercados

- Minoristas Especializados

- Tiendas de Conveniencia

- Tiendas de Comercio Electrónico

- Otros Canales de Distribución

- Por Geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Bélgica

- Polonia

- Suecia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base fáctica de consumo, comercio y estructura de categorías antes de modelar los supuestos del mercado. Nos basamos en estadísticas públicas y materiales de referencia como Eurostat, oficinas nacionales de estadística, las bases de datos comerciales de la Comisión Europea, FAOSTAT para el contexto lácteo, y notas arancelarias y de códigos de producto utilizadas en los informes aduaneros.

Para construir una visión completa, también revisamos informes anuales de empresas, presentaciones para inversores, divulgaciones de canales minoristas y de servicios de alimentación, y prensa especializada de buena reputación sobre cambios de precios y demanda (incluidos la premiumización y los lanzamientos de base vegetal). Para verificar la dirección de precios y volúmenes, también utilizamos suscripciones de pago centradas en finanzas e inteligencia empresarial, además de bases de datos de importación y exportación a nivel de envío cuando fue útil. Las fuentes mencionadas anteriormente son ilustrativas y no exhaustivas, y hemos consultado materiales públicos adicionales para respaldar la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué impulsa el valor del mercado en Europa, con especial atención a la realización de precios, la combinación de canales y la división entre formatos de impulso, para llevar y artesanales. Hablamos con líderes del lado de las marcas, gerentes de distribución y categoría, y participantes de canales en los principales mercados europeos y en el resto de la región, y luego utilizamos sus aportes para confirmar los supuestos derivados de la investigación documental.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 12% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 14% | Gerentes: 49% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando una combinación de verificaciones de arriba hacia abajo y de abajo hacia arriba. La capa de arriba hacia abajo parte de las reservas de demanda de alimentos envasados y postres congelados a nivel de país, y luego se reducen utilizando divisiones de canales y participaciones de categoría que coinciden con los patrones de consumo de helado en Europa. Después de construir los totales por país, los sumamos para obtener un valor regional y sometimos el resultado a pruebas de estrés.

Para mantener el modelo fundamentado, utilizamos entradas repetibles como la dirección del consumo per cápita, los efectos de estacionalidad en las ventas mensuales, las escalas de precios premium frente a valor, la combinación entre canal dentro y fuera del establecimiento, y el ritmo de adopción de las ofertas no lácteas. Los pronósticos se desarrollaron mediante análisis de escenarios con un conjunto enfocado de impulsores, y luego se alinearon con lo que los entrevistados esperaban en materia de precios, promociones y planes de capacidad durante el período de pronóstico. Se aplicaron aproximaciones de abajo hacia arriba de forma selectiva, incluidos precios de muestra por unidad multiplicados por indicadores de volumen provenientes de referencias minoristas y comerciales, y se utilizaron verificaciones con proveedores y canales para cubrir brechas donde faltaban divisiones públicas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, y cualquier variación abrupta se marcó para volver a verificar los supuestos antes de su aprobación final. Si un país muestra un comportamiento inusual de precios o volumen, revisamos las entradas, verificamos nuevamente las señales de comercio y consumo, y volvemos a contactar a los expertos pertinentes para confirmar qué cambió y cuándo cambió.

El informe se actualiza anualmente, y también realizamos actualizaciones intermedias cuando eventos importantes modifican sustancialmente la demanda o los precios, como cambios fiscales, regulaciones que afectan a los ingredientes o grandes interrupciones de canal. Antes de la entrega, un analista realiza una revisión actualizada de los últimos datos públicos para que los clientes reciban una visión actualizada vinculada a los mismos pasos consistentes del modelo.

Estimación de Mordor Intelligence del mercado europeo de helados en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el helado en Europa no siempre coinciden, ya que las empresas utilizan diferentes definiciones de producto, cobertura de países y puntos de precio, y luego proyectan esos supuestos hacia el futuro en distintos plazos. En la práctica, estas decisiones determinan si el resultado se comporta como gasto del consumidor, ingresos del productor o una estimación intermedia.

Algunas estimaciones se mantienen cercanas a las definiciones codificadas de producción y comercio, lo que puede excluir partes del valor en el mercado, como el margen del minorista y ciertos efectos de precios de servicios de alimentación. Otras también pueden suavizar los precios de forma demasiado agresiva a lo largo de los años, aunque la intensidad promocional y la combinación premium varían de manera diferente según el país, lo que altera el valor final en USD. Estas dos decisiones de alcance explican gran parte de la dispersión. En Mordor Intelligence, el recuento se limita al helado terminado vendido a través de canales dentro y fuera del establecimiento, excluyendo mezclas y bases, y manteniendo las verificaciones de precios alineadas con las señales de ventas a nivel de país.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 27,21 mil millones de USD (2025) | |

| Consultora Global A | 22,90 mil millones de USD (2025) | Esta estimación aplica una cesta más limitada de países incluidos y un mapeo de categorías que a menudo se orienta hacia definiciones solo de venta minorista envasada, lo que puede subestimar el valor dentro del establecimiento y parte del valor artesanal. También tiende a aplicar una curva de precios más suavizada en el tiempo, lo que reduce el impacto de los ciclos promocionales que varían según el país. |

| Publicación Comercial B | 11,10 mil millones de USD (2024) | Esta cifra se construye a partir de una definición de producto codificada según producción y comercio, y se acerca más a las estructuras de ingresos de productores e importadores, lo que deja fuera los márgenes minoristas y parte del valor añadido dentro del país. Además, se expresa para un año diferente, por lo que la inflación y los cambios de combinación entre 2024 y 2025 no se reflejan en esa cifra. |

La tabla muestra que las diferentes definiciones de producto y el punto de valor de la cadena que se está midiendo son las principales razones por las que los totales se dispersan. Cuando el mismo alcance de producto terminado se aplica de manera consistente entre países y se verifica frente a señales de canal independientes, los resultados son más fáciles de repetir y actualizar a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de helados en Europa?

El mercado está valorado en USD 28,43 mil millones en 2026.

¿A qué velocidad está creciendo el helado de origen vegetal en Europa?

Se prevé que las alternativas sin lácteos se expandan a una CAGR del 7,09% entre 2026-2031.

¿Qué país lidera las ventas regionales?

Alemania representa el 18,94% del valor de 2025 gracias a la producción a gran escala y las sólidas exportaciones.

¿Qué segmento de producto se está expandiendo más rápidamente?

El helado artesanal muestra el mayor impulso con una CAGR del 6,55% hasta 2031.

Última actualización de la página el: