Tamaño y Participación del Mercado de Alojamiento Web

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 182.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 300.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.49% CAGR |

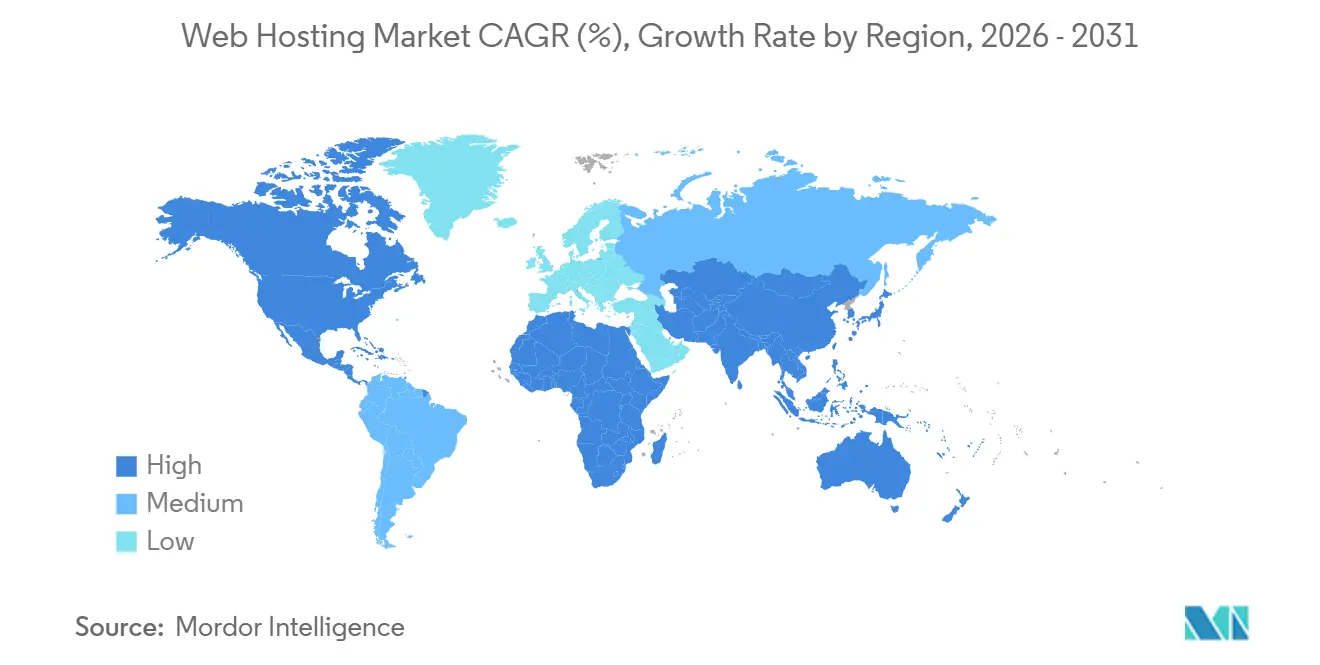

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

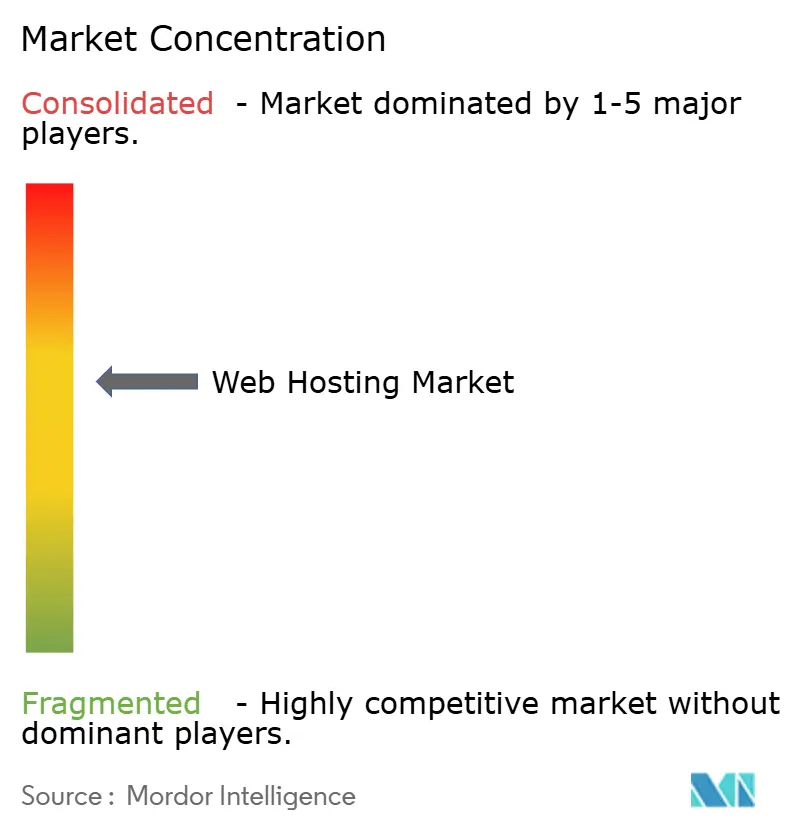

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alojamiento Web por Mordor Intelligence

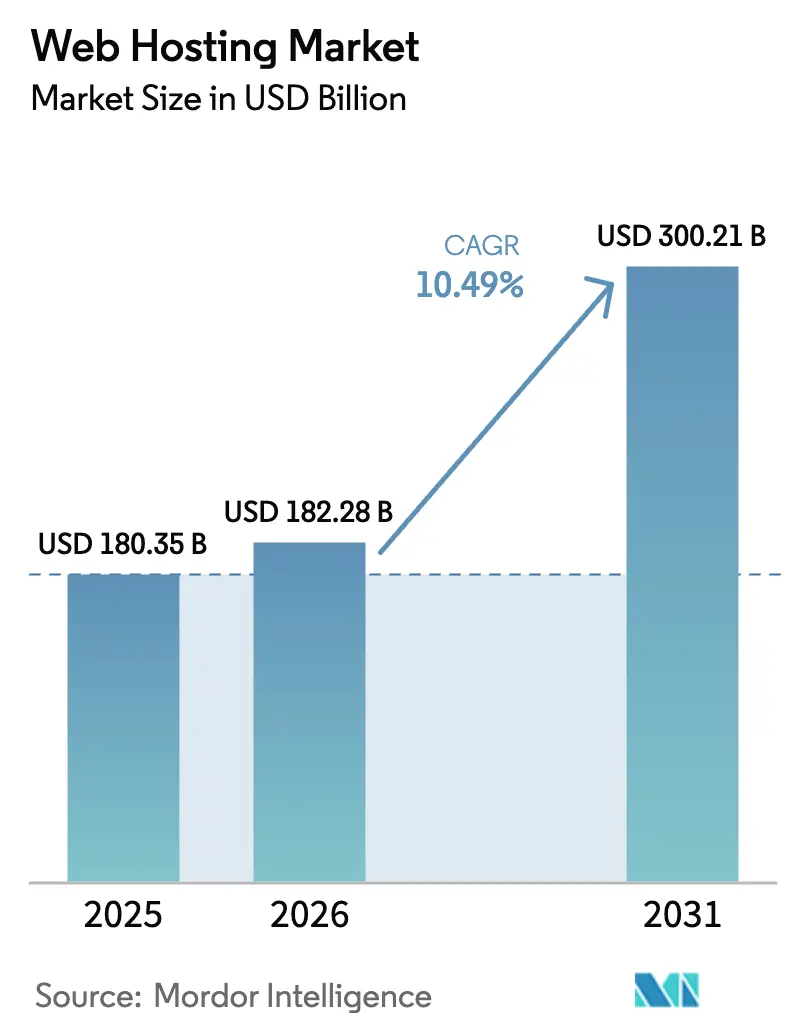

El tamaño del mercado de Alojamiento Web se valoró en 180,35 mil millones de USD en 2025 y se estima que crecerá desde 182,28 mil millones de USD en 2026 hasta alcanzar los 300,21 mil millones de USD en 2031, a una CAGR del 10,49% durante el período de previsión (2026-2031). La adopción continua de cargas de trabajo de inteligencia artificial generativa está orientando a las empresas hacia una infraestructura de borde lista para GPU que los servidores compartidos heredados no pueden soportar. Las normas de residencia de datos en la Unión Europea, India y China están acelerando las implementaciones híbridas a medida que las empresas distribuyen aplicaciones entre nubes locales, soberanas e hiperescalables. Los pequeños comerciantes que lanzan escaparates digitales en plataformas sin código exigen una disponibilidad del 99,99%, lo que está desplazando el gasto hacia niveles de nube y WordPress gestionado. Los proveedores ahora compiten en herramientas de observabilidad integradas y credenciales de neutralidad de carbono, porque las promesas básicas de disponibilidad se han convertido en un requisito mínimo.

Conclusiones Clave del Informe

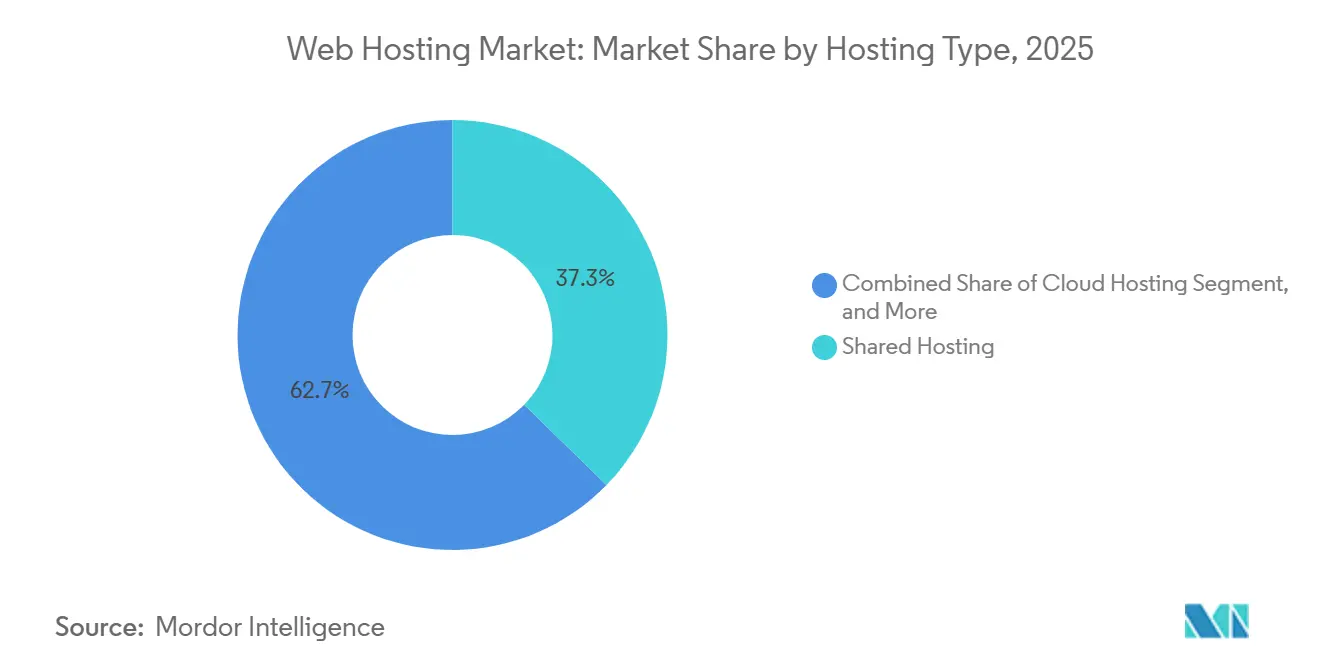

- Por tipo de alojamiento, el alojamiento compartido lideró con el 37,28% de los ingresos de 2025, mientras que el alojamiento en la nube avanza a una CAGR del 10,53% hasta 2031.

- Por modo de implementación, la nube pública representó el 45,58% de la base de 2025, aunque se prevé que las arquitecturas híbridas y multinube se expandan a una CAGR del 10,75% hasta 2031.

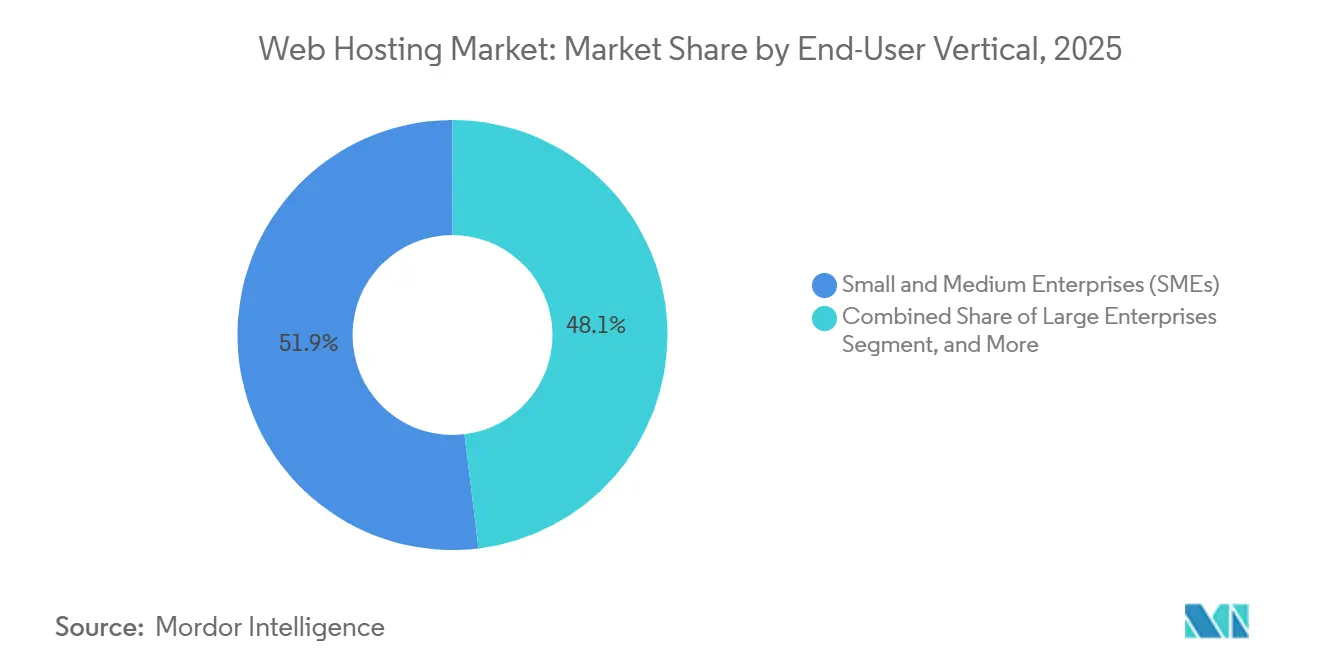

- Por vertical de usuario final, las pequeñas y medianas empresas representaron el 51,93% de la participación en 2025, mientras que se proyecta que los desarrolladores de software y las empresas emergentes de SaaS crezcan a una CAGR del 10,82%.

- Por aplicación, las tiendas de comercio electrónico captaron el 34,74% de los ingresos en 2025; se prevé que las aplicaciones web registren la CAGR más rápida del 10,51% hasta 2031.

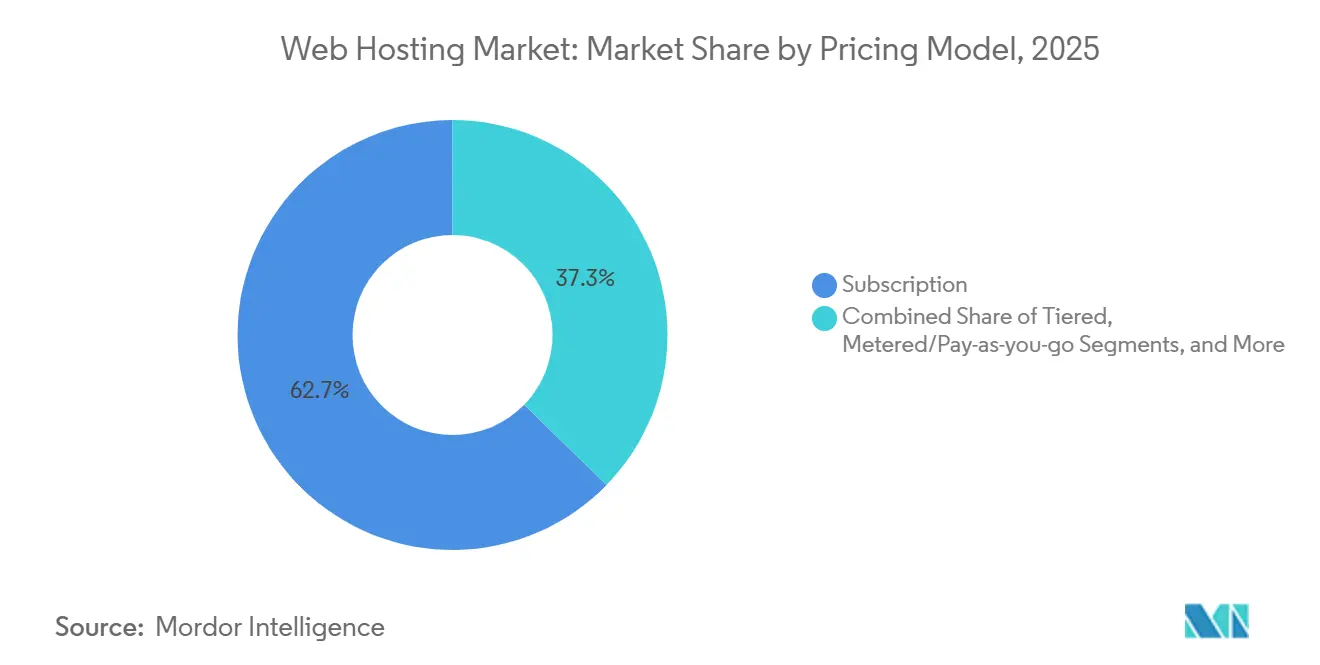

- Por modelo de precios, los planes de suscripción representaron el 62,71% del gasto de 2025, mientras que se proyecta que los modelos de pago por uso medido aumenten a una CAGR del 10,64%.

- Por geografía, América del Norte representó el 38,63% en 2025 y Asia-Pacífico está preparada para una CAGR del 10,93% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alojamiento Web

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión Explosiva del Comercio Electrónico entre las Pymes | +2.8% | Global, con concentración en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Demanda Creciente de Sitios de Alta Disponibilidad y Baja Latencia | +2.3% | Global, particularmente en América del Norte, Europa y los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración Rápida hacia Arquitecturas Híbridas y Multinube | +1.9% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Diferenciación mediante Alojamiento Verde Neutro en Carbono | +1.6% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la Demanda de Servidores de Borde y GPU Listos para IA Generativa | +1.4% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión Explosiva del Comercio Electrónico entre las Pymes

Las plataformas de comercio sin código contaban con 4,6 millones de comerciantes globales a finales de 2024, lo que obliga a los proveedores a ofrecer infraestructura elástica capaz de absorber el tráfico de ventas flash. Los microminoristas ahora esperan paquetes con análisis de PCI-DSS y pasarelas de pago integradas, por lo que el valor está pasando de la capacidad bruta del servidor a la habilitación integral de escaparates. Los proveedores que integran el alojamiento dentro de suites de comercio de extremo a extremo ganan participación entre los comerciantes que carecen de personal de DevOps. Las compras transfronterizas en el Sudeste Asiático requieren puntos de presencia en el borde para mantener la latencia por debajo de los 100 milisegundos, lo que fomenta la expansión regional de centros de datos.[1]Corporación Nacional de Pagos de India, "UPI supera los 100 mil millones de transacciones anuales," npci.org.in Los contratos de suscripción mensual mejoran la agilidad de los minoristas, pero aumentan el riesgo de abandono para los proveedores de alojamiento, lo que impulsa la inversión en herramientas de retención predictiva.

Demanda Creciente de Sitios de Alta Disponibilidad y Baja Latencia

Los reguladores financieros ahora clasifican la disponibilidad del canal digital como una métrica de cumplimiento; las normas de la Autoridad Bancaria Europea exigen una disponibilidad del 99,95% para los bancos. La transmisión de video, los juegos en tiempo real y la telemedicina dependen del almacenamiento en caché en el borde dentro de los 50 kilómetros de los usuarios, algo que solo los hiperescaladores y los operadores de CDN maduros pueden suministrar a escala. El auge de la computación sin servidor ha normalizado la ejecución distribuida globalmente, eliminando el cuello de botella de los servidores de origen de una sola región. Las cargas de trabajo sensibles a la latencia vinculadas a los vehículos autónomos y al IoT industrial requieren alojamiento en el borde integrado con 5G, una brecha que los proveedores de alojamiento compartido tradicionales tienen dificultades para cubrir. Los paneles de observabilidad que exponen la latencia y las tasas de error en tiempo real se han convertido en factores diferenciadores más allá de las garantías básicas de disponibilidad.[2]Amazon Web Services, "AWS re:Invent 2024 – Lambda procesa 10 billones de invocaciones," aws.amazon.com/blogs

Migración Rápida hacia Arquitecturas Híbridas y Multinube

Ochenta y siete jurisdicciones aplican mandatos de localización de datos, fragmentando las cargas de trabajo entre AWS GovCloud, Alibaba Cloud y proveedores soberanos como OVHcloud. Las empresas combinan clústeres VMware locales con SaaS de Azure y canalizaciones de IA de Google, lo que introduce complejidad en la identidad, las redes y la asignación de costos. La adopción de Kubernetes —7,1 millones de desarrolladores en 2024— reduce los costos de cambio e intensifica la competencia de precios entre las nubes.[3]Cloud Native Computing Foundation, "Encuesta Anual de Kubernetes 2024," cncf.io Las plataformas de orquestación de terceros y los intermediarios de servicios gestionados prosperan al enmascarar las particularidades específicas de cada proveedor. Las diversas exigencias del RGPD, la ISO 27001 y las notificaciones locales de brechas de seguridad requieren registros de auditoría específicos por región que ponen a prueba a las pequeñas empresas de alojamiento.

Diferenciación mediante Alojamiento Verde Neutro en Carbono

Los compromisos corporativos de cero emisiones netas impulsan a los proveedores a asegurar energía renovable, implementar refrigeración líquida y publicar datos de emisiones detallados. Las certificaciones de The Green Web Foundation permiten a las pymes mostrar insignias de sostenibilidad, captando a los consumidores con conciencia ecológica. El silicio personalizado, como AWS Graviton3, mejora el rendimiento por vatio y amplía la ventaja competitiva de las nubes integradas. La escasez de energía renovable en los mercados emergentes limita la diferenciación verde a las regiones con redes maduras de energía eólica y solar. La falta de una contabilidad de carbono unificada abre espacio para servicios de verificación de terceros que auditan el aprovisionamiento de energía y los ciclos de vida del hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Ingenieros de Alojamiento Certificados en la Nube | -1.2% | Global, más grave en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de Ciberataques y Regulación de Soberanía de Datos | -1.5% | Global, con mayor impacto en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión sobre los Márgenes por la Competencia de Precios a la Baja | -0.9% | Global, particularmente en los segmentos de alojamiento compartido comoditizados | Mediano plazo (2-4 años) |

| Volatilidad del Precio de la Energía e Inflación del CAPEX en Energía | -0.7% | Europa y Asia-Pacífico, impacto moderado en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Ingenieros de Alojamiento Certificados en la Nube

LinkedIn informó que la demanda de habilidades en arquitectura de nube superaba la oferta en 2,3 veces en 2025. Los salarios medios superiores a 150.000 USD tentan a los ingenieros a abandonar los proveedores de alojamiento para unirse a fintechs y unicornios de SaaS. Los equipos con poco personal retrasan los proyectos de automatización que los clientes esperan, mientras que los programas de recapacitación de varios meses conllevan retornos inciertos. El trabajo remoto reduce el arbitraje salarial tradicional, y las credenciales por sí solas ya no garantizan la competencia, lo que alarga los ciclos de contratación.

Escalada de Ciberataques y Regulación de Soberanía de Datos

Los grupos de ransomware ven a los proveedores de alojamiento como objetivos de alto impacto; una brecha de seguridad en 2024 cifró 3.000 servidores de clientes y exigió 10 millones de USD. Mandatos como la Ley de Protección de Datos de India y la Ley de Ciberseguridad de China obligan al almacenamiento localizado y a plazos de notificación contradictorios. Las multas de hasta el 4% de los ingresos globales hacen que el incumplimiento sea existencial, lo que impulsa la consolidación hacia proveedores bien capitalizados. Las migraciones de confianza cero desvían el presupuesto del crecimiento de capacidad al refuerzo de la seguridad, mientras que un déficit global de cuatro millones de trabajadores en ciberseguridad limita la capacidad de defensa interna.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Alojamiento: El Alojamiento en la Nube Interrumpe los Modelos Heredados

El alojamiento compartido controló el 37,28% de los ingresos en 2025, aunque el segmento está perdiendo terreno a medida que incluso los usuarios de nivel básico migran a plataformas en la nube que ofrecen escalado automático y mayor seguridad. Se prevé que el alojamiento en la nube crezca a un 10,53% y se espera que represente una participación considerable del tamaño del mercado de Alojamiento Web en 2031. El alojamiento VPS y dedicado ocupa posiciones de nicho entre los desarrolladores que desean acceso raíz y las industrias reguladas que necesitan hardware de un solo inquilino. La colocación atrae a las empresas que mantienen el control físico mientras externalizan las operaciones de las instalaciones. Los niveles de WordPress gestionado incluyen almacenamiento en caché y entornos de prueba, lo que permite a las agencias centrarse en el contenido en lugar de en la infraestructura.

El cambio hacia la nube se aceleró en 2024-2025 a medida que los proveedores dejaron de ofrecer planes basados en cPanel en favor de pilas orquestadas por Kubernetes. La multinube se convirtió en la norma con el 78% de las empresas ejecutando cargas de trabajo en al menos dos proveedores, lo que refleja la evitación estratégica del bloqueo de proveedor. Los actores de WordPress gestionado ahora añaden funciones de CMS sin cabeza para que los clientes puedan enviar activos estáticos a redes de borde, reduciendo los tiempos de carga de páginas y extendiendo el alcance del mercado de Alojamiento Web hacia los flujos de trabajo modernos de Jamstack.

Por Modo de Implementación: Las Arquitecturas Híbridas Ganan Terreno

La nube pública sigue representando el 45,58% del gasto de 2025; sin embargo, se proyecta que los entornos híbridos y multinube crezcan a una CAGR del 10,75% hasta 2031, a medida que los requisitos de cumplimiento impulsan la distribución de cargas de trabajo. Este cambio aumentará la participación de mercado de Alojamiento Web de las soluciones híbridas en las regiones que aplican estrictas leyes de localización de datos. La nube privada sigue siendo relevante donde se exige el aislamiento físico, aunque los servicios privados alojados difuminan la línea entre los entornos dedicados y los multiinquilino.

La gestión de entornos híbridos exige identidad sincronizada, bases de datos replicadas y etiquetado coherente. Kubernetes ofrece portabilidad, mientras que los equipos de FinOps optimizan los picos de costos que se producen cuando las cargas de trabajo siempre activas migran sin modificaciones. El auge de la computación confidencial —Intel SGX, AMD SEV, ARM TrustZone— permite implementaciones híbridas en las que los datos sensibles permanecen cifrados incluso durante el procesamiento, abordando las preocupaciones regulatorias que anteriormente obligaban a la implementación local de cargas de trabajo que manejan información de identificación personal.

Por Vertical de Usuario Final: Las Pymes Impulsan el Crecimiento en Volumen

Las pequeñas y medianas empresas representaron el 51,93% de los ingresos de 2025, lo que subraya su influencia desproporcionada en la dinámica del mercado de Alojamiento Web. Los desarrolladores de software y las empresas emergentes de SaaS muestran la CAGR más alta del 10,82%, a medida que las canalizaciones en contenedores reemplazan las pilas monolíticas. Las grandes empresas mantienen una presencia de alojamiento sustancial para propiedades web orientadas al cliente, portales internos e infraestructura de lago de datos, aunque cada vez más negocian programas de descuento empresarial y compromisos de instancias reservadas que comprimen los márgenes de los proveedores.

La proliferación de plataformas de desarrollo de bajo código y sin código —Gartner estimó que el 65% del desarrollo de aplicaciones utilizará herramientas de bajo código para 2024— permite a las pymes crear aplicaciones personalizadas sin contratar equipos de ingeniería, impulsando la demanda de alojamiento que abstrae la complejidad de la infraestructura detrás de interfaces visuales e integraciones prediseñadas. Las empresas emergentes de SaaS adoptan cada vez más ofertas de plataforma como servicio como Heroku, Render y Railway que eliminan por completo la gestión de servidores, permitiendo a los desarrolladores implementar código mediante Git push y escalar automáticamente en función de los patrones de tráfico sin aprovisionar balanceadores de carga ni configurar grupos de escalado automático.

Por Aplicación: Las Aplicaciones Web se Aceleran

Las tiendas de comercio electrónico representaron el 34,74% del gasto de 2025, impulsadas por la continua digitalización del comercio minorista. Sin embargo, se prevé que las aplicaciones web crezcan a un 10,51% y capturen una mayor participación del mercado de Alojamiento Web en 2031. Los generadores de sitios estáticos y las arquitecturas Jamstack envían contenido a redes de borde, eliminando la latencia de origen. Otras aplicaciones, incluidos los servidores de juegos, la transmisión de video y la ingesta de datos de IoT, abordan requisitos específicos de cada sector vertical con características de rendimiento y escalabilidad distintas que el alojamiento de propósito general no puede servir de manera económica.

El cambio de las aplicaciones monolíticas a las arquitecturas de microservicios —en las que cada capacidad empresarial se implementa como un servicio independiente que se comunica a través de API— impulsa la demanda de plataformas de orquestación de contenedores como Kubernetes que automatizan la implementación, el escalado y la recuperación ante fallos en infraestructuras distribuidas. La arquitectura Jamstack ganó terreno a medida que los desarrolladores desacoplan la presentación del front-end de la lógica del back-end, implementando activos estáticos en CDN mientras las funciones sin servidor gestionan las interacciones dinámicas, reduciendo los costos de alojamiento entre un 60 y un 80% en comparación con las aplicaciones tradicionales renderizadas en el servidor, según los estudios de caso de clientes de Netlify de 2024.

Por Modelo de Precios: Los Modelos Medidos Ganan Participación

Los planes de suscripción retuvieron el 62,71% de la participación en 2025 porque las facturas predecibles simplifican la elaboración de presupuestos. Se proyecta que los precios de consumo medido crezcan a una CAGR del 10,64%, lo que refleja la insistencia de los directores financieros en la transparencia y la preferencia de los desarrolladores por pagar solo por los recursos utilizados. Los paquetes escalonados facilitan el salto de los planes básicos a los empresariales, mientras que los modelos freemium captan clientes al costo del inventario publicitario.

Los Planes de Ahorro y las instancias reservadas han acostumbrado a los compradores a descuentos del 30-70% por compromiso, lo que obliga a los proveedores más pequeños a emular economías similares. El auge de los mercados de instancias puntuales —donde los proveedores subastan la capacidad no utilizada con descuentos de hasta el 90%— permite a los desarrolladores conscientes de los costos ejecutar cargas de trabajo tolerantes a fallos como el procesamiento por lotes, las canalizaciones de CI/CD y el entrenamiento de aprendizaje automático en infraestructura interrumpible que puede ser reclamada con un aviso de 2 minutos.

Análisis Geográfico

América del Norte representó el 38,63% de los ingresos de 2025, respaldada por densos clústeres de centros de datos hiperescalables y la temprana adopción de la nube empresarial. El crecimiento se está moderando a medida que la región se acerca a la saturación, aunque las variantes de nube soberana y las granjas de GPU específicas para IA sostienen la inversión. La demanda de alojamiento en América del Sur se concentra en Brasil y Argentina, donde la volatilidad de la inflación y la devaluación de la moneda obligan a los proveedores a denominar los contratos en dólares estadounidenses e implementar precios dinámicos que se ajustan mensualmente en función de las fluctuaciones del tipo de cambio.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 10,93%, respaldada por la proliferación de pagos digitales en India, donde los volúmenes de UPI superaron los 100 mil millones de transacciones en 2024. Las fintechs de Indonesia y Vietnam implementan nodos de baja latencia en Yakarta y Ciudad Ho Chi Minh para cumplir con las regulaciones nacionales. Las expansiones de borde por parte de proveedores como Telehouse añadieron 15 centros de datos en 2024, reduciendo la latencia de ida y vuelta de 180 milisegundos a menos de 50 milisegundos en las principales áreas metropolitanas.

Europa equilibra los matices del RGPD con la necesidad de escala. Empresas regionales como OVHcloud y Hetzner promueven el almacenamiento de datos en la región, mientras que AWS respondió en 2024 con una Nube Soberana Europea aislada. Oriente Medio y África representan mercados incipientes donde la adopción de internet con enfoque en dispositivos móviles —la penetración de teléfonos inteligentes supera el 80% en los Emiratos Árabes Unidos y Arabia Saudita— impulsa la demanda de alojamiento optimizado para redes celulares con alta latencia y conectividad intermitente.

Panorama Competitivo

Los tres principales hiperescaladores —AWS, Microsoft Azure y Google Cloud— capturan una participación considerable del gasto en infraestructura de nube pública, aunque el mercado de Alojamiento Web en general sigue siendo moderadamente fragmentado. Los hiperescaladores aprovechan el silicio personalizado como AWS Graviton3, que ofrece un 25% mejor rendimiento por vatio, para fidelizar a los clientes mediante ventajas de precio-rendimiento. Los especialistas se abren paso en nichos de WordPress, servidores de juegos y alojamiento sanitario compatible con HIPAA.

Las ofertas de nube soberana satisfacen los mandatos de localización de datos; AWS lanzó su Nube Soberana Europea en 2024, mientras que Alibaba Cloud abrió una tercera región en Arabia Saudita el mismo año. Los proveedores de alojamiento con IA en el borde, como CoreWeave, capitalizan la escasez de GPU reservando previamente asignaciones de H100 mediante acuerdos con Nvidia y Google Cloud. Los proveedores neutros en carbono como Kinsta muestran insignias verificadas que resuenan entre los equipos de adquisiciones que evalúan las emisiones de Alcance 3.

Las plataformas orientadas a desarrolladores Vercel y Netlify redefinen el alojamiento como un flujo de trabajo basado en Git. Abstraen servidores, balanceadores de carga y SSL, permitiendo a los ingenieros enviar código y escalar globalmente sin ajustes de infraestructura. Los paneles de observabilidad, los paneles de costos y las integraciones de Terraform se han convertido en factores decisivos a medida que la disponibilidad converge entre los proveedores en el mercado de Alojamiento Web.

Líderes de la Industria del Alojamiento Web

GoDaddy Inc.

Amazon Web Services, Inc.

Newfold Digital, Inc.

Google LLC

Alibaba Cloud Computing Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Server5.click anunció el próximo lanzamiento de una plataforma de alojamiento gratuito tras una versión beta que comenzó el 1 de enero de 2025.

- Febrero de 2025: Francia y los Emiratos Árabes Unidos confirmaron una inversión de 50.000 millones de USD en un centro de datos de 1 GW enfocado en IA en Francia, uno de los mayores proyectos de alojamiento transfronterizo.

- Enero de 2025: World Host Group completó la adquisición de A2 Hosting, el mayor acuerdo de la empresa hasta la fecha.

- Enero de 2025: Microsoft Azure se comprometió a invertir 3.000 millones de USD en nuevas regiones de centros de datos en Yakarta, Bangkok y Manila, lo que permite el cumplimiento de las normas de localización de datos de Indonesia y reduce la latencia para 700 millones de usuarios en el Sudeste Asiático.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de alojamiento web como todo servicio de pago que almacena archivos de sitios web en servidores de funcionamiento continuo, enruta el tráfico hacia dichos archivos y proporciona soporte auxiliar de tiempo de actividad, seguridad y ancho de banda, independientemente de si la infraestructura es compartida, virtual, dedicada, en colocación o basada en la nube.

Exclusión del alcance: El registro de dominios independiente, las redes de distribución de contenido puras y el alojamiento de plataformas de aplicaciones que nunca exponen el sistema de archivos quedan fuera de este recuento.

Descripción general de la segmentación

- Por Tipo de Alojamiento

- Alojamiento Compartido

- Alojamiento en Servidor Privado Virtual (VPS)

- Alojamiento Dedicado

- Alojamiento en la Nube

- Alojamiento en Colocación

- Alojamiento WordPress Gestionado

- Alojamiento de Revendedor

- Otros Tipos de Alojamiento

- Por Modo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida y Multinube

- Por Vertical de Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Blogueros y Creadores Individuales

- Desarrolladores de Software y Empresas Emergentes de SaaS

- Por Aplicación

- Sitios Web Públicos

- Tiendas de Comercio Electrónico

- Aplicaciones Web

- Aplicaciones Móviles y API

- Plataformas SaaS y PaaS

- Otras Aplicaciones

- Por Modelo de Precios

- Suscripción (Plazo Fijo)

- Medido/Pago por Uso

- Escalonado (Por Tramo de Uso)

- Freemium y con Soporte Publicitario

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples entrevistas con operadores de centros de datos, desarrolladores web independientes, start-ups de SaaS e ingenieros de redes en la nube en América del Norte, Europa y Asia-Pacífico ayudaron a validar las tasas de utilización, abandono y adopción de nube híbrida, que luego reconciliamos con los hallazgos de escritorio para cubrir brechas de datos y someter las sensibilidades a pruebas de estrés.

Investigación de escritorio

Comenzamos con indicadores granulares de tráfico y conectividad de fuentes como ITU, Internet World Stats y W3Techs, luego extrajimos tendencias de envíos de servidores de notas públicas de IDC y manifiestos de aduanas. Las referencias regulatorias de ICANN, la Comisión Federal de Comunicaciones de EE. UU. y la directiva NIS 2 europea aclararon las curvas de costos de cumplimiento. Las indicaciones de cuota de mercado se verificaron de forma cruzada en los informes 10-K de las empresas, extractos de D&B Hoovers y fuentes de noticias de Dow Jones Factiva para dimensionar los grupos de ingresos de los principales proveedores. Los puntos de referencia de tarifas de alojamiento, los volúmenes medios de transferencia y las tasas de digitalización de las PYME provenientes de las estadísticas de la OCDE, las tablas de enrutamiento de APNIC y los códigos comerciales de UN Comtrade informaron los diferenciales regionales de ASP y demanda. Esta lista es ilustrativa; se revisaron muchas otras bases de datos abiertas y publicaciones especializadas para verificar y ajustar los supuestos.

Dimensionamiento del mercado y previsión

Una construcción descendente utilizó recuentos de dominios activos en internet, tamaño medio de carga útil de páginas múltiples y penetración regional del alojamiento de pago para aproximar los grupos de demanda, seguida de consolidaciones selectivas de ingresos de proveedores ascendentes para alinear los totales. Las variables clave incluyen las tasas de creación de sitios web de PYME, los precios de bastidores en centros de datos, la cuota de migración a múltiples nubes, la densidad de nodos perimetrales y el ancho de banda medio por sitio. Una regresión multivariante combinada con análisis de escenarios proyecta estos impulsores hasta 2030; las anomalías desencadenan una revisión manual antes de que las cifras queden definitivas.

Ciclo de validación de datos y actualización

Los analistas de Mordor ejecutan verificaciones de varianza frente a datos actualizados de registro de dominios, precios de ancho de banda e ingresos de proveedores cada trimestre, y luego actualizan el modelo anualmente o antes si ocurre un evento material, garantizando que los clientes siempre reciban una línea de base actualizada.

Por qué la línea de base de alojamiento web de Mordor gana la confianza de la industria

Las estimaciones publicadas suelen divergir porque las empresas difieren en qué tipos de alojamiento se contabilizan, con qué agresividad se modela la erosión futura del ASP y con qué frecuencia se actualizan los modelos.

Los principales impulsores de brechas incluyen alcances más reducidos que excluyen los complementos en la nube, supuestos de crecimiento lineal agresivos para regiones emergentes, o conversiones de divisas fijadas a tasas históricas, mientras que nuestros analistas revisan los tipos de cambio y la cuota de nube híbrida en cada ciclo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 194,20 B (2025) | Mordor Intelligence | - |

| USD 149,30 B (2025) | Global Consultancy A | Excluye la colocación y WordPress gestionado; aplica un ASP global uniforme |

| USD 124,39 B (2024) | Regional Consultancy B | Utiliza un año base anterior y recuentos lineales de PYME; sin verificación cruzada ascendente |

En resumen, la selección disciplinada del alcance, el modelo de doble vía (descendente y ascendente) y las validaciones en tiempo casi real significan que Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los ejecutivos pueden confiar para sus decisiones de planificación e inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Alojamiento Web en 2026?

Se prevé que el tamaño del mercado de Alojamiento Web alcance los 182,28 mil millones de USD en 2026, frente a los 180,35 mil millones de USD en 2025.

¿Cuál es la tasa de crecimiento esperada para el Alojamiento Web entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 10,49% durante el período 2026-2031.

¿Qué tipo de alojamiento está creciendo más rápido?

El alojamiento en la nube se está expandiendo a una CAGR del 10,53%, la más alta entre los tipos de alojamiento hasta 2031.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se prevé que Asia-Pacífico registre la CAGR regional más rápida del 10,93% hasta 2031 debido a la adopción de pagos digitales y el comercio electrónico.

¿Por qué están ganando terreno las implementaciones híbridas y multinube?

Las normas de soberanía de datos y las necesidades de optimización de cargas de trabajo impulsan a las empresas a distribuir aplicaciones entre nubes locales, soberanas e hiperescalables, elevando la adopción híbrida a una CAGR del 10,75%.

¿Qué modelo de precios está ganando popularidad?

Los planes de pago por uso medido están ganando participación con una CAGR proyectada del 10,64%, lo que refleja la demanda de transparencia en los costos.

Última actualización de la página el: