Tamaño y Participación del Mercado de Creación de Contenido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.09% CAGR |

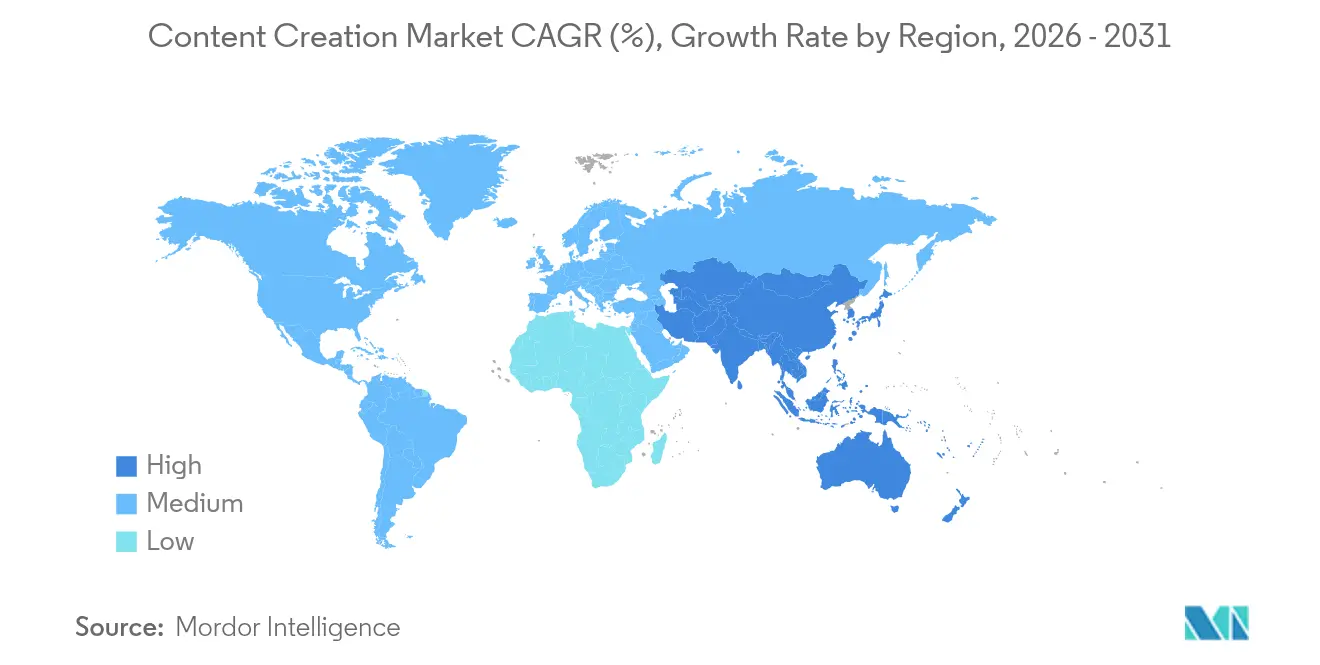

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

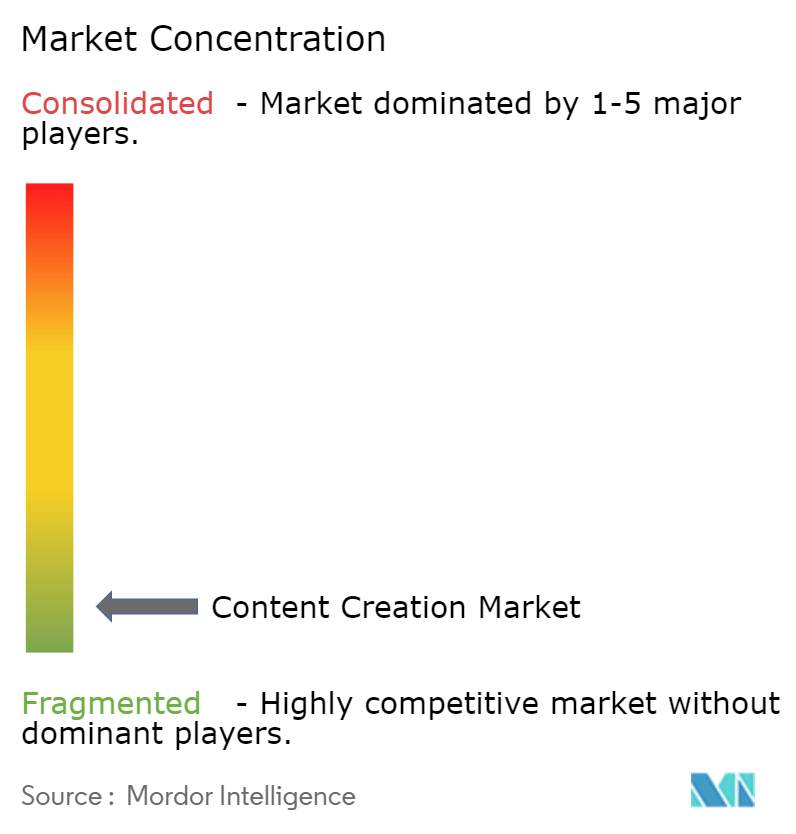

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Creación de Contenido por Mordor Intelligence

El tamaño del mercado de creación de contenido fue valorado en USD 39,1 mil millones en 2025 y se estima que crecerá desde USD 43,44 mil millones en 2026 hasta alcanzar USD 73,49 mil millones en 2031, a una CAGR del 11,09% durante el período de previsión (2026-2031). La demanda se ve impulsada por la transformación digital a escala empresarial, el rápido despliegue de la inteligencia artificial generativa en los flujos de trabajo de autoría cotidianos y un cambio decisivo hacia la implementación en la nube. Las plataformas en la nube aceleran la colaboración y acortan los ciclos de lanzamiento, mientras que las arquitecturas sin cabecera permiten que el contenido fluya hacia canales web, móviles y sociales sin necesidad de rediseño. Las pequeñas y medianas empresas (PYMEs) se expanden más rápido que las grandes organizaciones porque los modelos de suscripción reducen la necesidad de grandes inversiones iniciales. Los proveedores se diferencian mediante servicios de inteligencia artificial integrados que automatizan el etiquetado, la traducción y las verificaciones de cumplimiento. El impulso competitivo se intensifica a medida que los proveedores emergentes de arquitecturas sin cabecera desafían a las plataformas de suite completa con ofertas modulares que prometen menor dependencia y mayor flexibilidad.

Conclusiones Clave del Informe

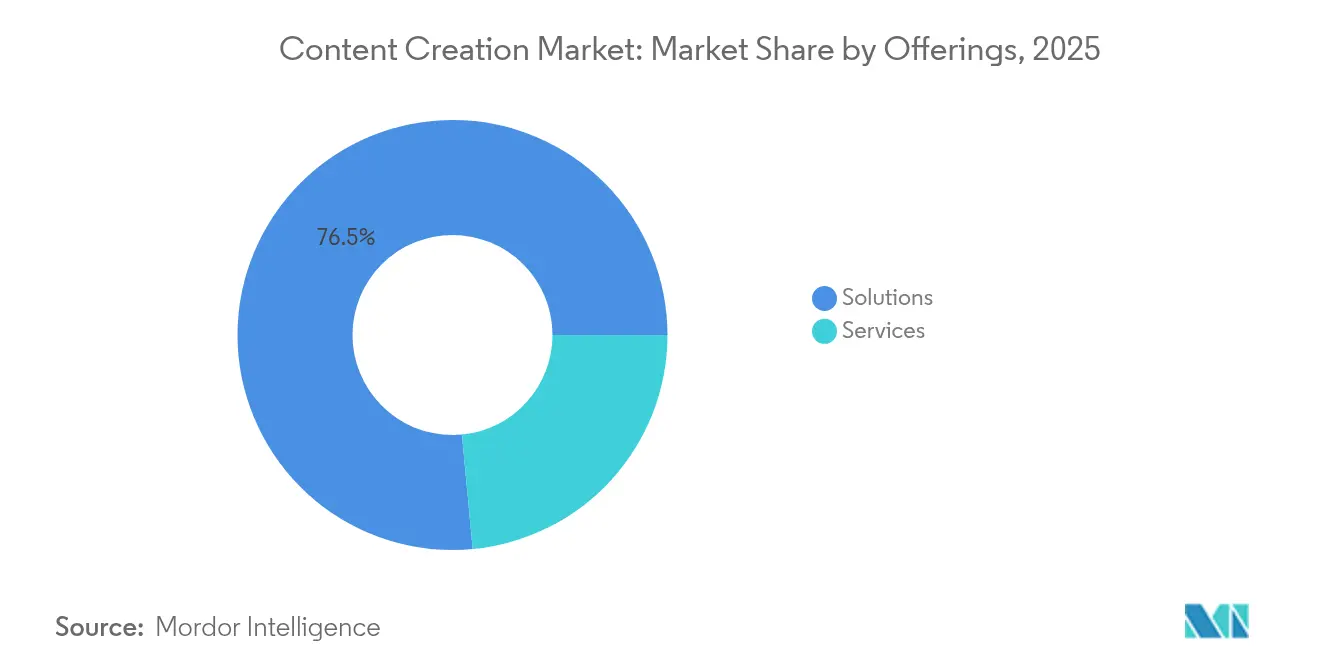

- Por ofertas, las soluciones representaron el 76,50% de la participación del mercado de creación de contenido en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 16,28% hasta 2031.

- Por modo de implementación, el segmento de nube mantuvo una participación del 70,15% en el mercado de creación de contenido en 2025 y se espera que crezca a una CAGR del 18,2% hasta 2031.

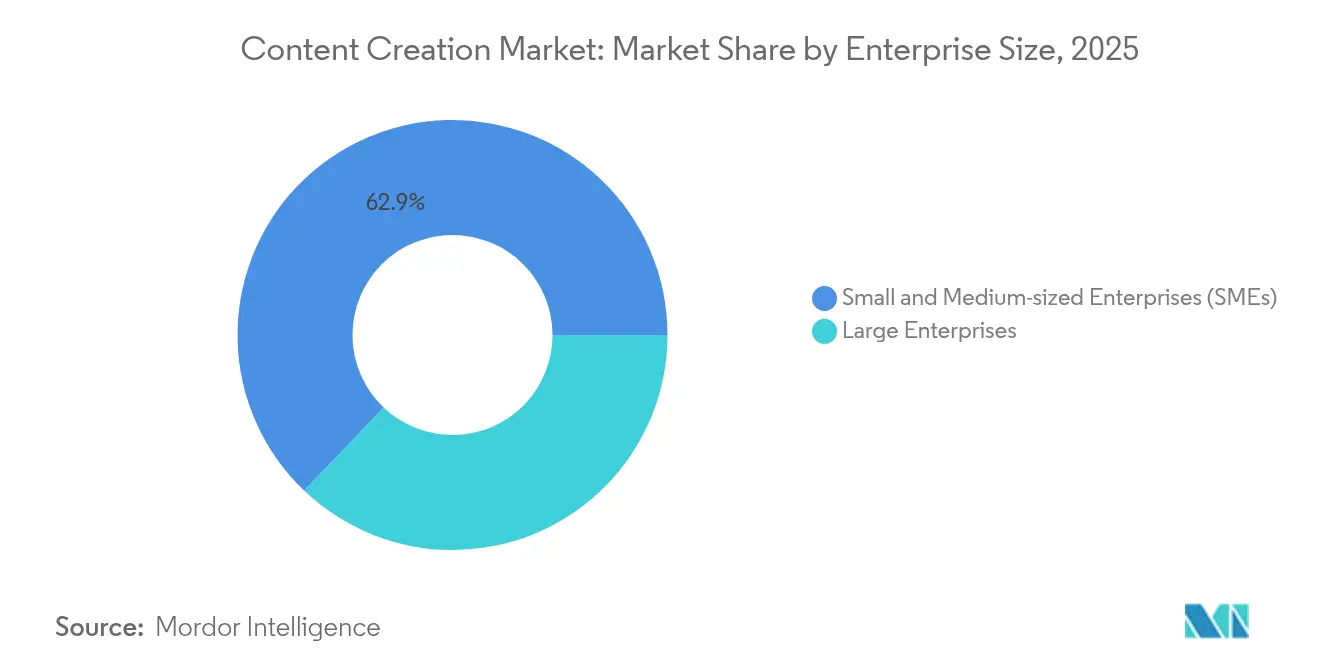

- Por tamaño de empresa, las PYMEs representaron el 62,90% del mercado en 2025 y se proyecta que crezcan a una CAGR del 14,05% hasta 2031.

- Por vertical de usuario final, los medios y el entretenimiento lideraron con una participación de ingresos del 29,60% en 2025; el comercio minorista y electrónico está preparado para el crecimiento más rápido con una CAGR del 15,52% hasta 2031.

- Por geografía, América del Norte controló el 34,20% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 16,88% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Creación de Contenido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de plataformas de contenido con enfoque en la nube | +2.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Las herramientas de inteligencia artificial generativa reducen los tiempos de producción | +3.2% | Mercados principales a nivel global | Corto plazo (≤ 2 años) |

| El auge del comercio social amplifica la demanda de creadores | +1.9% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Micropersonalización mediante CMS sin cabecera y componible | +2.1% | América del Norte, Europa, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| La divulgación obligatoria de ESG impulsa el contenido de informes de sostenibilidad | +1.4% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de plataformas de contenido con enfoque en la nube

Las organizaciones migran de sistemas locales a suites nativas en la nube para ganar elasticidad y reducir los costos de mantenimiento. Los ingresos en la nube de Microsoft alcanzaron USD 42,4 mil millones en el tercer trimestre del ejercicio fiscal 2025, lo que refleja una consolidación empresarial constante en plataformas unificadas que integran tanto capacidades de productividad como de CMS. El minorista TELUS redujo a la mitad su tiempo de comercialización tras adoptar una arquitectura sin cabecera y con enfoque en API. El modelo en la nube también permite el acceso instantáneo a la inteligencia artificial generativa con tecnología de GPU, lo que permite a los equipos generar recursos sin infraestructura local.

Las herramientas de inteligencia artificial generativa reducen los tiempos de producción

GenStudio de Adobe automatiza la creación de variantes, las verificaciones de cumplimiento y la distribución, posicionando a las marcas para satisfacer un aumento quíntuple en la demanda de contenido para 2026.[1]Adobe, "Adobe amplía la oferta de cadena de suministro de contenido de GenStudio para equipos de marketing y creativos para hacer frente a la disparada demanda de contenido con inteligencia artificial," news.adobe.com El integrador japonés Zenken ahorró 12.500 horas al mes al implementar ChatGPT Enterprise en toda su plantilla. Las empresas combinan la inteligencia artificial con la revisión humana para mantener la voz de la marca mientras aceleran las tareas repetitivas.

El auge del comercio social amplifica la demanda de creadores

Los minoristas recurren al contenido de influenciadores y generado por usuarios, lo que requiere plataformas CMS que admitan la moderación omnicanal y la publicación rápida. La implementación de Pimcore por parte de INTERSPORT incrementó los ingresos en línea en más del 80% tras unificar la información de productos y los flujos de trabajo de contenido. Las arquitecturas sin cabecera prosperan porque transmiten contenido a aplicaciones sociales, tiendas web y quioscos en tienda desde un único repositorio.

Micropersonalización mediante CMS sin cabecera y componible

Las arquitecturas alineadas con MACH combinan microservicios, diseño con enfoque en API y entrega sin cabecera para personalizar experiencias a escala. El cambio de Tata Digital a un CMS sin cabecera ayudó a su superaplicación Tata Neu a alcanzar 11 millones de descargas en dos meses.[2]Sanity, "Historia de cliente de Tata Digital | Sanity," sanity.io Si bien la modularidad amplía las opciones, las empresas deben invertir en talento de orquestación para evitar la proliferación de integraciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores costos de cumplimiento para la protección de derechos de autor y las salvaguardas contra falsificaciones profundas | -1.8% | Global; la aplicación es más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Las PYMEs rechazan el aumento de los precios de suscripción | -2.3% | A nivel mundial, con el mayor efecto en Asia-Pacífico y otros mercados emergentes sensibles al precio | Mediano plazo (2–4 años) |

| La calidad se resiente cuando la automatización por inteligencia artificial no está controlada | -1.2% | Global, afectando más duramente a los sectores con gran volumen de contenido, como los medios y el entretenimiento | Mediano plazo (2–4 años) |

| Normas poco claras para el contenido generado por inteligencia artificial | -1.5% | Comienza en Europa y América del Norte, luego se extiende a Asia-Pacífico a medida que se difunden las regulaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costos de cumplimiento en materia de derechos de autor y falsificaciones profundas

Las herramientas de verificación automatizada se vuelven esenciales a medida que proliferan los medios generados por inteligencia artificial. La adquisición de Red Marker por parte de IntelligenceBank señala una carrera por integrar filtros de cumplimiento previos a la publicación en los flujos de trabajo de CMS.[3]IntelligenceBank, "IntelligenceBank adquiere la plataforma de cumplimiento de contenido de inteligencia artificial Red Marker," intelligencebank.com Las empresas más pequeñas enfrentan una mayor exposición legal y pueden retrasar la adopción avanzada de inteligencia artificial.

Fatiga de suscripciones y sensibilidad al precio entre las PYMEs

Los aumentos anuales de precios de SaaS y la "reducción encubierta" de funciones incluidas en los paquetes ajustan los presupuestos de las PYMEs. Google elevó el precio de Workspace Business Standard de USD 12 a USD 14 por usuario, lo que llevó a los clientes a reevaluar su combinación de plataformas. Los proveedores responden con ediciones escalonadas y modelos basados en el consumo para sostener el crecimiento en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ofertas: Los servicios escalan a medida que aumenta la complejidad de la inteligencia artificial

Los ingresos por servicios crecen a una CAGR del 16,28%, superando al segmento de soluciones que retiene una participación del 76,50% en el mercado de creación de contenido en 2025. Las empresas recurren a integradores de sistemas para conectar motores de inteligencia artificial, datos y flujos de trabajo, garantizando que los canales automatizados generen ganancias medibles en velocidad y cumplimiento. La expansión de GenStudio de Adobe con agentes de flujo de trabajo subraya la oportunidad de servicios anclada en la orquestación personalizada y la gestión del cambio. A medida que se extiende la adopción, un creciente grupo de socios certificados impulsa aún más el auge de los servicios.

Al mismo tiempo, las organizaciones continúan renovando las licencias de plataformas principales, pero el crecimiento se modera a medida que las capacidades básicas se convierten en productos básicos. Los proveedores de soluciones ahora empaquetan funciones de inteligencia artificial como módulos premium, orientando a los clientes hacia compromisos con gran peso en servicios que acortan los períodos de recuperación de la inversión. La interacción entre el gasto en productos y servicios sostiene el impulso general en el mercado de creación de contenido.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La dominancia de la nube se intensifica

El modelo en la nube capturó el 70,15% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 18,2% hasta 2031, consolidando su papel como entorno operativo predeterminado para el mercado de creación de contenido. La recaudación de USD 42,4 mil millones en la nube de Microsoft señala la preferencia de los compradores por arquitecturas integradas que agrupan almacenamiento, distribución e inferencia de inteligencia artificial en un único acuerdo de nivel de servicio. XM Cloud de Sitecore duplicó sus ingresos durante 2024, validando aún más este enfoque.

Las implementaciones locales persisten en sectores regulados donde la residencia de datos no es negociable, aunque incluso estos clientes adoptan modelos híbridos para aprovechar los servicios de inteligencia artificial sin renovar sus bases de datos principales. A medida que mejora la conectividad, las preocupaciones por la latencia se desvanecen, lo que brinda a los proveedores de nube un lienzo más amplio para impulsar la representación en el borde, la personalización en tiempo real y los entornos de vista previa sin servidor.

Por Tamaño de Empresa: Las PYMEs amplían la base de usuarios

Las PYMEs controlaron el 62,90% del gasto en 2025 y se están expandiendo a una CAGR del 14,05%, convirtiéndolas en el motor de volumen del mercado de creación de contenido. El SaaS en la nube elimina las barreras de hardware, permitiendo a las empresas más pequeñas publicar y personalizar a un ritmo que antes estaba reservado para las grandes casas de medios. Los datos de encuestas japonesas muestran que el 60% de las PYMEs ahora gestionan de forma autónoma la construcción de sus sitios web, un salto habilitado por el diseño intuitivo de paneles de control y las plantillas prediseñadas.

Las grandes empresas siguen siendo fundamentales para los contratos de alto valor que agrupan la gestión de activos digitales, el análisis y la gobernanza multimarca. Se apoyan en permisos avanzados, entornos de prueba y registros de auditoría para coordinar equipos de autores globales. Ambos segmentos convergen en la productividad impulsada por inteligencia artificial, pero la profundidad de implementación escala con el tamaño del presupuesto.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Formato de Contenido: El video lidera la inversión en infraestructura

Las bibliotecas de video se expanden a medida que las métricas de participación confirman un mayor rendimiento en clics y conversiones. Las plataformas integran transcodificación automatizada, transmisión adaptativa de tasa de bits y subtitulado por inteligencia artificial para mantener los costos de entrega predecibles y maximizar la accesibilidad. Los flujos de trabajo de audio y podcast crecen en paralelo a medida que la búsqueda por voz y el consumo de infoentretenimiento ganan terreno.

Los activos de texto e imagen estáticos siguen siendo fundamentales, pero la inteligencia artificial generativa los reutiliza cada vez más en variantes multiformato para cada canal, aumentando el volumen de elementos que un CMS debe rastrear. El Centro de Contenido de Adobe destaca este cambio, admitiendo millones de activos con representaciones generativas para adaptarse al contexto del dispositivo.

Por Vertical de Usuario Final: El rápido ascenso del comercio minorista desafía el liderazgo de los medios

Los medios y el entretenimiento conservaron una participación del 29,60% de los ingresos de 2025, apoyándose en canales de alto volumen para la transmisión en línea y las noticias. Sin embargo, el comercio minorista y electrónico avanza a una CAGR del 15,52% a medida que las tiendas se fusionan con los canales sociales. La Federación Nacional de Minoristas redujo los tiempos de construcción de sitios web en un 70% mediante la implementación de un CMS sin cabecera, destacando el potencial de productividad.

Los sectores de salud, gobierno y servicios bancarios, financieros y de seguros (BFSI) también intensifican la adopción para mejorar los servicios ciudadanos, los portales de pacientes y los informes regulatorios. Cada vertical impone su propio guión de cumplimiento, orientando a los proveedores hacia aceleradores verticalizados y plantillas certificadas.

Análisis Geográfico

América del Norte generó el 34,20% de los ingresos de 2025, respaldada por una profunda penetración en la nube, presupuestos de tecnología de la información maduros y un denso ecosistema de socios de implementación. Los puestos comerciales de Office 365 crecieron un 16% en la región, lo que subraya el apetito de los compradores por la colaboración integrada y la gestión de contenido. Sin embargo, el mayor escrutinio sobre los derechos de los medios generados por inteligencia artificial eleva los costos de cumplimiento y puede moderar el crecimiento entre los editores más pequeños.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 16,88% hasta 2031. Japón sirve como indicador: el 73,7% de las empresas tienen programas de transformación digital en marcha, frente al 55,8% en 2021. La conciencia sobre los CMS sin cabecera alcanza el 75%, pero la implementación va a la zaga, lo que sugiere un margen de crecimiento para los integradores y los proveedores de SaaS. China e India añaden una escala considerable, aunque las normas de residencia de datos orientan a los proveedores multinacionales hacia regiones de nube locales.

Europa mantiene una participación considerable gracias al fuerte impulso regulatorio. El Reglamento General de Protección de Datos (RGPD), las deliberaciones sobre la Ley de Inteligencia Artificial y los mandatos de ESG llevan a las organizaciones a buscar plataformas con gobernanza integrada. El crecimiento regional del 35% de Google Cloud refleja la confianza en la infraestructura de hiperescala que cumple con los requisitos de soberanía.

Oriente Medio y África, junto con América del Sur, ofrecen oportunidades emergentes. La adopción se alinea con el aumento de la cobertura de banda ancha, pero la volatilidad cambiaria y la madurez regulatoria desigual mantienen las implementaciones en fases. Los proveedores que agrupan servicios de financiación y localización tienen ventaja.

Panorama Competitivo

La competencia es moderada, con un grupo de proveedores de suite completa —Adobe, Microsoft y Google— que defienden bases consolidadas a través de la amplitud de su ecosistema. Creative Cloud de Adobe añadió USD 504 millones en nuevos ingresos recurrentes anualizados netos durante el ejercicio fiscal 2025, lo que refleja una venta adicional constante hacia nubes de marketing adyacentes. Microsoft reportó USD 13,9 mil millones en ingresos trimestrales de productividad, impulsados por funciones de copiloto de inteligencia artificial integradas que profundizan la fidelización.

Los especialistas en arquitecturas sin cabecera —Sanity, Contentful, Storyblok— compiten en velocidad, ergonomía para desarrolladores y componibilidad. La Serie C de USD 85 millones de Sanity valida la confianza de los inversores en los sistemas operativos centrados en datos que tratan el contenido como objetos estructurados.[4]Sanity, "El fin de la era del CMS y nuestra Serie C de 85 millones de USD," sanity.io La adquisición de Ninetailed por parte de Contentful añade personalización interna, ilustrando una carrera armamentista para infundir inteligencia artificial en el borde de la capa de experiencia.

Las fusiones y adquisiciones se aceleran a medida que los actores establecidos incorporan capacidades de nicho: IntelligenceBank compró Red Marker para el cumplimiento automatizado, mientras que Sitecore enfatiza la innovación liderada por adquisiciones para mantener el impulso en la nube. Quedan espacios en blanco en los verticales regulados donde las plantillas y certificaciones específicas del dominio reducen las barreras de adopción. Los proveedores capaces de cuantificar las ganancias en velocidad de activos y rendimiento de campañas aseguran precios premium a pesar de la inflación del SaaS.

Líderes de la Industria de Creación de Contenido

Adobe Systems Incorporated

Aptara Inc.

Acrolinx GmbH

Apple, Inc.

Corel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sanity obtuvo USD 85 millones en financiación de Serie C para posicionar su Sistema Operativo de Contenido como un centro unificado y preparado para la inteligencia artificial.

- Marzo de 2025: Adobe integró agentes de flujo de trabajo en GenStudio a través de la integración con Microsoft 365 Copilot para acelerar la entrega de contenido multicanal.

- Enero de 2025: Google aumentó los precios de Workspace al tiempo que incluía funciones de inteligencia artificial Gemini sin costo adicional, intensificando las comparaciones de valor entre las suites de SaaS.

- Noviembre de 2024: Storyblok ayudó a la Federación Nacional de Minoristas a reducir el tiempo de construcción de sitios web en un 70% y el tiempo de integración en un 75% mediante una implementación sin cabecera

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

En nuestro estudio, Mordor Intelligence define el mercado global de creación de contenido como los ingresos anuales obtenidos por plataformas de software de grado comercial y servicios en la nube que permiten a individuos y organizaciones concebir, crear, editar, publicar, gestionar y colaborar en activos digitales de texto, imagen, audio y video.

Exclusión del Alcance: Excluimos los periféricos de hardware, los ingresos por patrocinios de influenciadores y los honorarios de agencias creativas subcontratadas.

Descripción General de la Segmentación

- Por Ofertas

- Soluciones (Herramientas de Software)

- Servicios (Gestionados / Profesionales)

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Formato de Contenido

- Texto

- Video

- Audio/Podcast

- Imagen/Gráficos

- Por Vertical de Usuario Final

- Medios y Entretenimiento

- Comercio Minorista y Electrónico

- Hostelería y Viajes

- Gobierno y Sector Público

- Educación

- Servicios Bancarios, Financieros y de Seguros (BFSI)

- Salud y Ciencias de la Vida

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Varias conversaciones con gerentes de producto de SaaS, creadores independientes, directores de tecnología de estudios y revendedores regionales de software en América del Norte, Europa y Asia-Pacífico validaron los rangos de precios, las tasas de expansión de puestos y las curvas emergentes de adopción de inteligencia artificial. Las encuestas periódicas a clientes reconciliaron los grupos de usuarios no remunerados con los volúmenes con licencia.

Investigación Documental

Nuestros analistas comenzaron con líneas de base de acceso público de fuentes de primer nivel, como las tablas de gasto en software de la Oficina de Estadísticas Laborales de los Estados Unidos, la encuesta de uso de tecnologías de la información y la comunicación de Eurostat, las Perspectivas de la Economía Digital de la Organización para la Cooperación y el Desarrollo Económicos, las estadísticas culturales de la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura, y las solicitudes de patentes recuperadas a través de Questel para mapear el grupo global de creadores profesionales y prosumidores. Luego añadimos capas de presentaciones de empresas, prospectos de oferta pública inicial, paneles de ingresos de tiendas de aplicaciones, documentos comerciales del Instituto de Marketing de Contenidos y la Oficina de Publicidad Interactiva, además de noticias y registros financieros extraídos a través de Dow Jones Factiva y D&B Hoovers para capturar el impulso a nivel de empresa. Esta lista es ilustrativa, con muchas fuentes adicionales referenciadas durante la validación.

Dimensionamiento del Mercado y Previsión

Reconstruimos la facturación global a través de un enfoque descendente que combina cuentas nacionales, datos comerciales y estimaciones de la población de creadores. Corroboramos los resultados con el precio de venta promedio muestreado multiplicado por los totales de puestos activos para mantener el realismo ascendente.

Los principales impulsores de nuestro modelo incluyen el crecimiento de creadores que pagan, los cambios en el ingreso promedio por usuario de suscripciones en la nube, los aumentos de productividad por inteligencia artificial generativa, las tendencias de envíos de teléfonos inteligentes y tabletas, y las velocidades regionales de banda ancha. Estos insumos alimentan una regresión multivariante con superposiciones de modelos autorregresivos integrados de media móvil (ARIMA), mientras que las brechas en los mercados emergentes se salvan mediante curvas de adopción proxy extraídas de implementaciones comparables de herramientas digitales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisiones de varianza de tres capas; las señales de anomalía desencadenan la revisión por parte del analista, y cada cifra se revisa antes de la aprobación final. El modelo se actualiza cada año, con actualizaciones intermedias si ocurren eventos materiales como cambios importantes en los precios.

Por qué la Línea de Base de Creación de Contenido de Mordor sigue siendo la más confiable

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances, instantáneas de tipos de cambio o calendarios de actualización.

Nuestro estudio reporta únicamente los ingresos de plataformas y software en dólares constantes de 2025 y ajusta las progresiones del precio de venta promedio para el rápido cambio en la combinación de freemium a pago. Otros editores incluyen honorarios de agencias, utilizan monedas locales de referencia o extrapolan el crecimiento lineal de usuarios, lo que amplía la brecha.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 39,1 mil millones | ||

| USD 36,4 mil millones | Consultora Global A | Incluye honorarios de servicios de agencia y tipos de cambio de 2024 |

| USD 36,7 mil millones | Revista Sectorial B | Trata las licencias perpetuas y las suscripciones de forma idéntica |

| USD 34,5 mil millones | Consultora Regional C | Se basa en recuentos de creadores no verificados de plataformas sociales |

La comparación muestra que al aislar la facturación real de software, estandarizar la moneda y verificar los recuentos de puestos con actores del mercado, Mordor ofrece una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de creación de contenido?

El mercado vale USD 43,44 mil millones en 2026 y se proyecta que alcance USD 73,49 mil millones en 2031 a una CAGR del 11,09%.

¿Qué modelo de implementación crece más rápido?

La implementación en la nube lidera con una CAGR del 18,2% y ya representa casi el 70% de los ingresos globales.

¿Por qué los servicios superan a las soluciones en crecimiento?

La integración de inteligencia artificial y las arquitecturas componibles aumentan la complejidad, lo que lleva a las empresas a contratar servicios profesionales y gestionados que crecen a una CAGR del 16,28%.

¿Qué región añadirá más nuevos ingresos?

Asia-Pacífico muestra la CAGR regional más alta con un 16,88% debido a la agresiva transformación digital en mercados como Japón, China e India.

¿Qué vertical tiene la previsión de crecimiento más rápido?

Se espera que el comercio minorista y electrónico avance a una CAGR del 15,52% porque las compras omnicanal requieren CMS sin cabecera y personalización en tiempo real.

Última actualización de la página el: