Tamaño y Participación del Mercado de Servicios de Optimización para Motores de Búsqueda (SEO)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

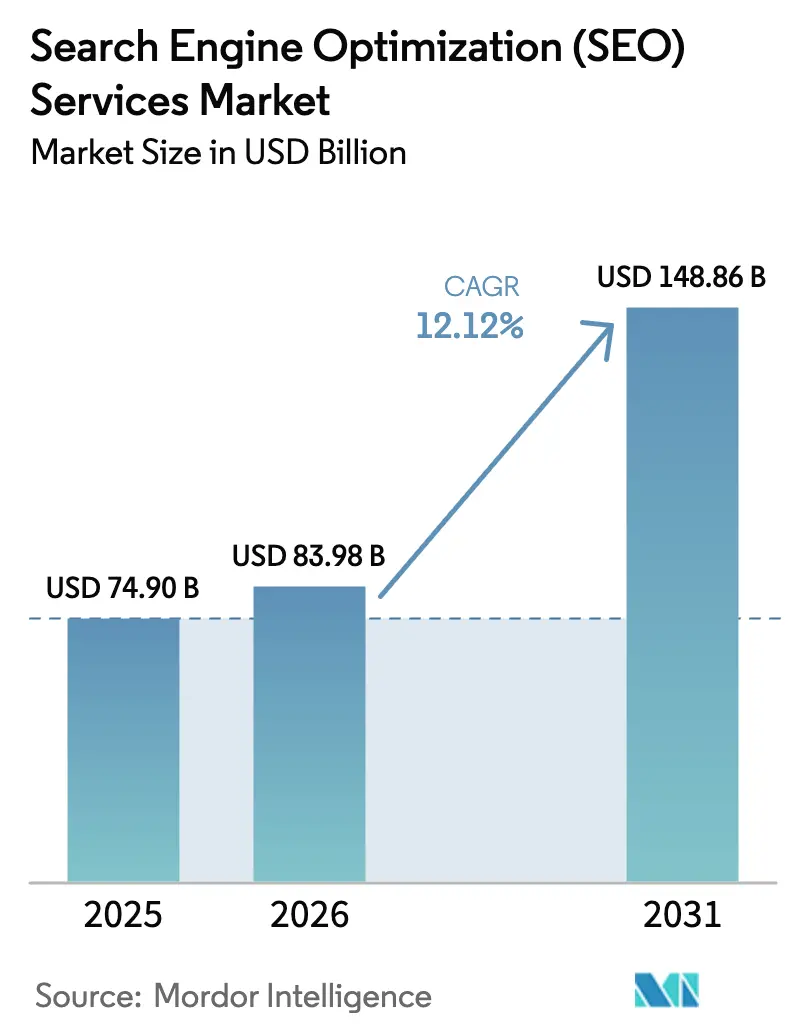

| Tamaño del Mercado (2026) | 83.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 148.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Optimización para Motores de Búsqueda (SEO) por Mordor Intelligence

El tamaño del mercado de servicios de optimización para motores de búsqueda (SEO) en 2026 se estima en 83,98 mil millones de USD, creciendo desde el valor de 2025 de 74,9 mil millones de USD con proyecciones para 2031 que muestran 148,86 mil millones de USD, creciendo a una CAGR del 12,12% durante 2026-2031. La creciente dependencia de la búsqueda orgánica para la generación de ingresos, combinada con el algoritmo cada vez más complejo de Google, está impulsando tanto a las grandes empresas como a las pequeñas a externalizar habilidades avanzadas de optimización. La demanda se ve impulsada además por el crecimiento de los modelos de precios vinculados al rendimiento, la expansión de la búsqueda por voz y visual, y los cambios en los presupuestos de publicidad digital impulsados por preocupaciones de privacidad. La intensificación de la competencia entre los minoristas digitales, la afluencia de factores de clasificación impulsados por inteligencia artificial y la necesidad de campañas globales en múltiples idiomas amplían la base de clientes potenciales, manteniendo a los proveedores de servicios en un modo de innovación constante. Con América del Norte aportando aún el mayor grupo de ingresos y Asia-Pacífico añadiendo el gasto neto nuevo más rápido, los proveedores capaces de combinar profundidad técnica con matices geográficos están mejor posicionados para capturar cuota de mercado.

Conclusiones Clave del Informe

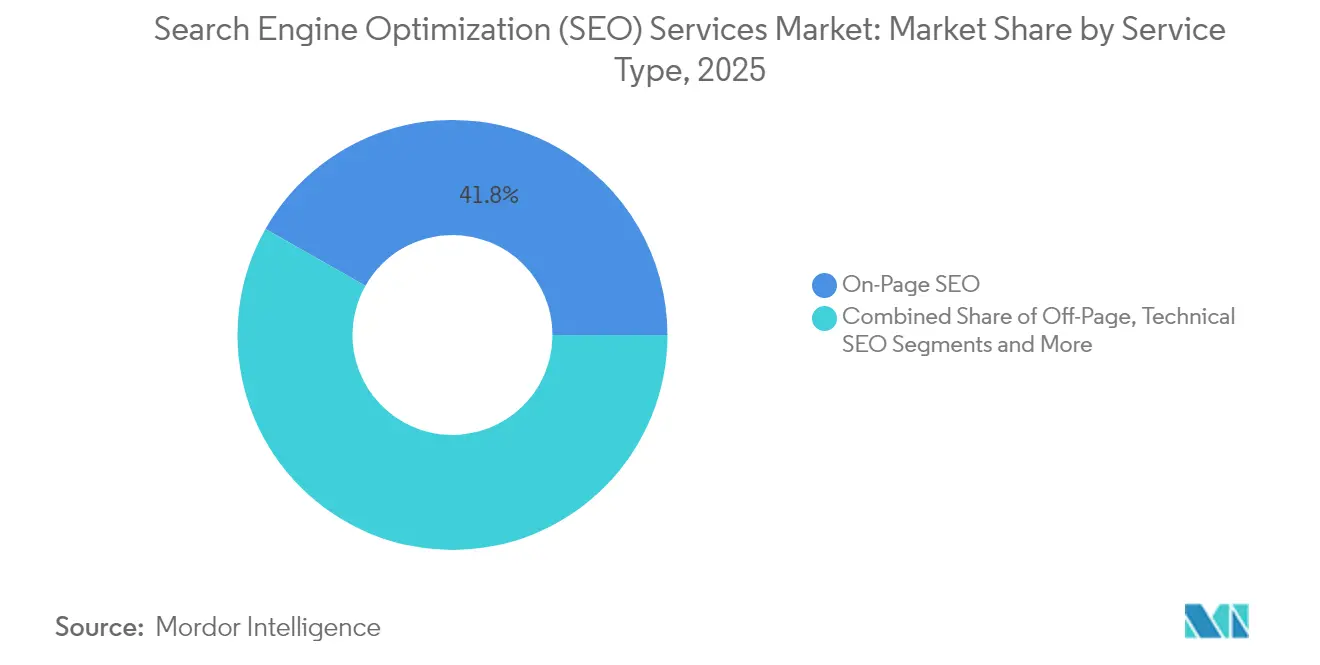

- Por tipo de servicio, el SEO en Página lideró con una participación de ingresos del 41,80% en 2025, mientras que el SEO de búsqueda por voz y visual está destinado a superar a sus pares con una CAGR del 20,10% hasta 2031.

- Por tamaño de organización, las pequeñas y medianas empresas representaron el 58,40% de la participación del mercado de servicios de optimización para motores de búsqueda en 2025; se espera que la demanda multinacional/empresarial se expanda a una CAGR del 16,10% hasta 2031.

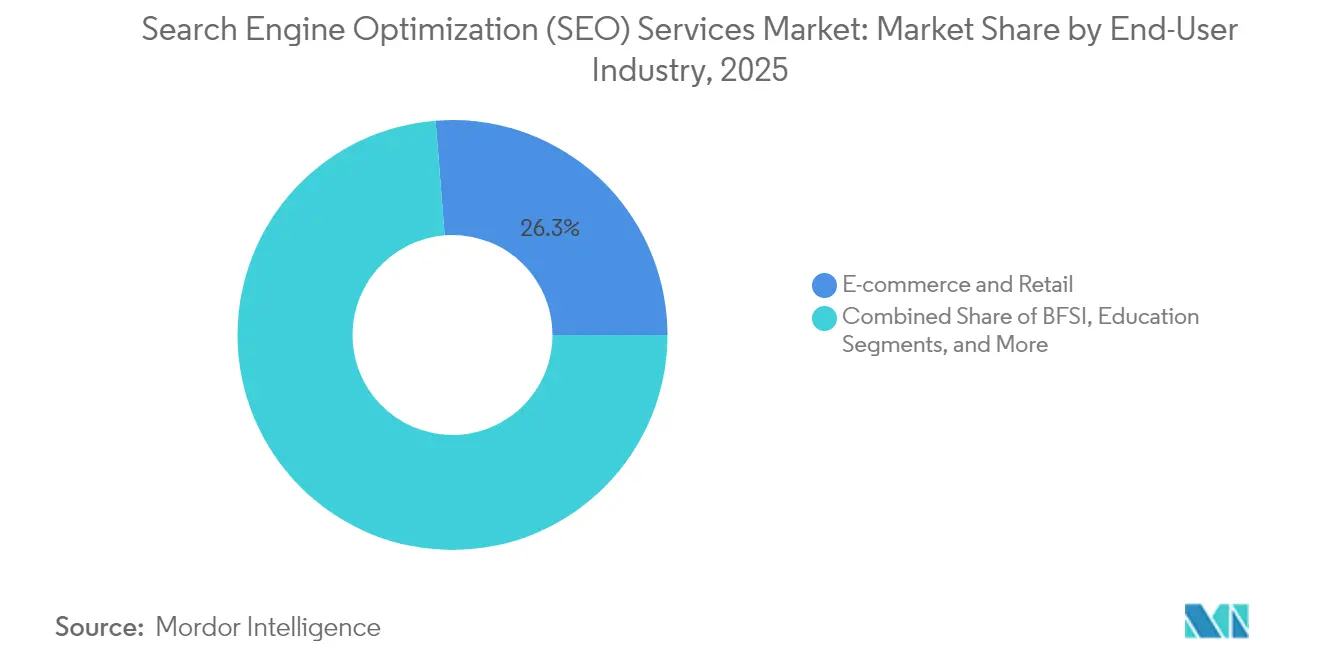

- Por sector de usuario final, el comercio electrónico y el comercio minorista representaron el 26,25% del tamaño del mercado de servicios de optimización para motores de búsqueda en 2025, mientras que la salud y las ciencias de la vida avanzan a una CAGR del 17,40% hasta 2031.

- Por modelo de servicio, los acuerdos de retención/suscripción representaron el 61,95% de los ingresos de 2025, mientras que los contratos basados en resultados se aceleran a una CAGR del 18,40%, lo que subraya el apetito del cliente por una entrega responsable.

- Por geografía, América del Norte contribuyó con una participación de ingresos del 33,90% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 13,55% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Optimización para Motores de Búsqueda (SEO)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento global del comercio electrónico y el gasto en publicidad digital | +2.8% | Global, Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Crecimiento del internet móvil y el uso de teléfonos inteligentes | +2.1% | Asia-Pacífico como núcleo, desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Adopción del marketing de contenidos entrante | +1.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Actualizaciones de algoritmos impulsadas por IA que aumentan la complejidad | +2.4% | Global | Corto plazo (≤ 2 años) |

| Auge de la búsqueda por voz y visual (SEO centrado en esquemas) | +1.6% | América del Norte, expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| La web sin cookies desplaza los presupuestos hacia el SEO | +1.8% | Global, UE liderada por el RGPD | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Global del Comercio Electrónico y el Gasto en Publicidad Digital

El explosivo crecimiento del comercio minorista en línea está agudizando el enfoque en la adquisición de clientes de manera rentable, haciendo que la visibilidad en la búsqueda orgánica sea indispensable para las empresas que escalan operaciones transfronterizas. Los innovadores de salud digital, por ejemplo, han logrado incrementos de tráfico de 25 veces y un retorno de la inversión superior al 150% una vez que los programas integrales de SEO entraron en funcionamiento. Los gobiernos se hacen eco de este énfasis; la Administración de Comercio Internacional de los Estados Unidos señala que el SEO es ahora parte integral para lograr objetivos de ventas orientados a la exportación.[1]Administración de Comercio Internacional, "SEO para Comercio Electrónico," trade.gov Los sitios de salud con contenido enriquecido reciben un 1.134% más de visitas que las alternativas estáticas, lo que ilustra cómo el marketing de contenidos sostenido puede amplificar el alcance orgánico. La intención de búsqueda continúa dominando el recorrido del paciente; el 77% de las personas consulta un motor de búsqueda antes de programar una atención médica, y los proveedores pagan un promedio de 53,53 USD por cliente potencial, consolidando el SEO como una partida presupuestaria con retorno de inversión positivo. A medida que más minoristas y marcas de salud compiten por el primer puesto, el gasto en servicios aumenta en paralelo.

Actualizaciones de Algoritmos Impulsadas por IA que Aumentan la Complejidad

La integración de RankBrain, BERT y Gemini por parte de Google ha desplazado las señales de clasificación de la densidad de palabras clave al modelado de intención, obligando a los especialistas en marketing a dominar la búsqueda vectorial, las relaciones entre entidades y la profundidad de los esquemas. La llegada de la Optimización para Motores de Generación (GEO) ya está alterando los manuales de estrategia, con JPMorgan Chase prediciendo que el tráfico de búsqueda tradicional caerá un 25% para 2026 a medida que los motores de respuesta conversacional acaparen las consultas.[2]Danny Sullivan, "Actualizaciones del Algoritmo de Google: La Historia Completa," searchengineland.com La encuesta de 2025 de Adobe a directivos de alto nivel reveló que el 65% de los ejecutivos ven la analítica de IA como catalizadores de ingresos, pero solo el 12% puede cuantificar los retornos, lo que subraya la brecha de implementación. Esa brecha de conocimiento impulsa a las empresas hacia proveedores especializados capaces de traducir los conocimientos de la IA en victorias de clasificación, manteniendo tarifas de contratación premium.

Adopción del Marketing de Contenidos Entrante

Los programas de marketing entrante están reencuadrando el SEO como una función estratégica de narración en lugar de un complemento técnico. En el sector sanitario, el 72% de los especialistas en marketing clasifican la creación de contenido como el principal factor de SEO. Los propios médicos consultan los motores de búsqueda a diario, presionando a las empresas farmacéuticas para que publiquen material autorizado que responda a preguntas clínicas matizadas.[3]Brainers Hub. "Marketing Digital para Profesionales de la Salud: SEO, Redes Sociales, Video, Correo Electrónico y Más ..." La experiencia en vocabulario regulado, la disciplina de citación y los flujos de trabajo de revisión médica son escasos, lo que da lugar a agencias boutique especializadas en búsqueda para ciencias de la vida.

Auge de la Búsqueda por Voz y Visual (SEO Centrado en Esquemas)

Los altavoces inteligentes, los asistentes móviles y las herramientas de búsqueda basadas en cámara están desplazando los formatos de consulta de frases escritas al lenguaje natural y las imágenes. Los datos estructurados, los fragmentos destacados y el mapeo de frases clave conversacionales ahora determinan si una marca aparece en las respuestas habladas o en el descubrimiento de imágenes. Este imperativo centrado en esquemas exige equipos técnicos fluidos en JSON-LD, pruebas de resultados enriquecidos y Métricas Vitales de la Web Principal, impulsando una nueva capa de ofertas de servicios de nicho centradas en la optimización multimodal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad frecuente del algoritmo de búsqueda | -1.4% | Global | Corto plazo (≤ 2 años) |

| Regulaciones de privacidad de datos más estrictas (RGPD/CCPA, etc.) | -1.8% | UE y América del Norte | Mediano plazo (2-4 años) |

| Motores de respuesta de IA generativa que reducen los clics en las páginas de resultados de búsqueda | -2.1% | Global, mercados desarrollados primero | Largo plazo (≥ 4 años) |

| Ecosistemas de mercado que fragmentan el tráfico de búsqueda | -1.2% | Global, enfoque en comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Frecuente del Algoritmo de Búsqueda

Google lanzó 4.725 ajustes en 2022, casi 13 por día, lo que obliga a las agencias a un ciclo de monitoreo perpetuo que eleva los costos de mano de obra y herramientas. Los cambios abruptos, como la Actualización de Contenido Útil de marzo de 2024, pueden borrar meses de progreso de la noche a la mañana, erosionando la confianza del cliente y ampliando la varianza del rendimiento.

Motores de Respuesta de IA Generativa que Reducen los Clics en las Páginas de Resultados de Búsqueda

Funciones como la Descripción General de IA de Google ahora satisfacen las consultas directamente en la página de resultados, reduciendo los clics salientes y diluyendo el vínculo histórico entre la posición de clasificación y el rendimiento del tráfico. Los proveedores deben pivotar hacia la propiedad de fragmentos, las respuestas con marca integrada y la Optimización para Motores de Generación para preservar la visibilidad, añadiendo complejidad de medición y presionando los modelos de precios heredados que hacen referencia a métricas de tráfico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Fundamentos del SEO en Página Contrarrestan la Creciente Complejidad de la Búsqueda por Voz y Visual

El SEO en Página ancló el 41,80% de los ingresos de 2025, subrayando la continua importancia de optimizar el contenido, las etiquetas y la lógica de enlaces internos para la equidad de rastreo. El segmento forma la base de toda campaña, asegurando que la relevancia del contenido, la amplitud semántica y la experiencia del usuario satisfagan las señales de calidad. En términos monetarios, las actividades de SEO en Página representaron 31,29 mil millones de USD del tamaño del mercado de servicios de optimización para motores de búsqueda en 2025, y la práctica sigue siendo innegociable para todos los sectores verticales. Sin embargo, la presión de innovación está desplazando el gasto hacia nuevas especializaciones. El SEO de Búsqueda por Voz y Visual, que se expande a una CAGR del 20,10%, aprovecha el marcado de esquemas, la detección de entidades y la optimización de archivos multimodales para aprovechar la proliferación de asistentes y funciones de búsqueda basadas en cámara. Los proveedores de servicios capaces de traducir consultas habladas en datos estructurados y combinar imágenes con metadatos enriquecidos están captando contratos premium, especialmente de minoristas con grandes catálogos que buscan conversión incremental a partir de indicaciones de voz.

El SEO Fuera de Página y la obtención de enlaces conservan un papel defensivo, pero su crecimiento relativo se está moderando a medida que los algoritmos priorizan la relevancia contextual sobre el volumen bruto de vínculos de retroceso. El SEO Técnico, que abarca el ajuste del rendimiento y la validación de datos estructurados, está recuperando protagonismo en medio de las señales de Experiencia de Página de Google, mientras que el SEO Local gana tracción a medida que las empresas persiguen paquetes de mapas de clic cero. Paralelamente a estos cambios, la Optimización para Motores de Generación está emergiendo como una partida facturable. Las agencias ahora están ajustando los grafos de conocimiento y las superficies de indicaciones para que el contenido de la marca alimente los motores de respuesta de modelos de lenguaje de gran escala, un servicio cada vez más reservado por retenciones empresariales valoradas en más de 50.000 USD anuales. En conjunto, estas subdisciplinas tejen un portafolio en capas que permite a los proveedores ofrecer ventas adicionales a las cuentas existentes y aumentar el valor promedio del contrato durante todo el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: La Amplitud de las Pymes se Encuentra con el Auge del Presupuesto Empresarial

Las pymes contribuyeron con el 58,40% de la facturación total de 2025, validando que las empresas más pequeñas ven la búsqueda orgánica como un igualador frente a rivales con mayor financiación. Los equipos internos reducidos también prefieren externalizar la experiencia técnica en lugar de desarrollar capacidades internas, haciendo que las soluciones de SEO empaquetadas sean atractivas. A pesar de su ventaja en volumen, los presupuestos de las pymes siguen siendo sensibles a las fluctuaciones económicas, lo que resulta en una mayor rotación y plazos de contrato más cortos. En contraste, el segmento empresarial y multinacional se acelera a una CAGR del 16,10%, impulsado por arquitecturas de sitios globales, implementaciones en múltiples idiomas y mandatos de cumplimiento complejos. Semrush reveló recientemente que los clientes que pagan más de 50.000 USD por año aumentaron un 86%, elevando los ingresos recurrentes anuales empresariales a 424,7 millones de USD en el primer trimestre de 2025.

Las grandes empresas, situadas entre estos dos extremos, persiguen la orquestación de contenido multicanal y requieren informes granulares para conciliar el impacto del SEO con los indicadores clave de rendimiento omnicanal. Las microempresas son las beneficiarias de los conjuntos de herramientas de software como servicio democratizados que reducen la barrera de entrada; sin embargo, a menudo se involucran a través de trabajos basados en proyectos en lugar de retenciones plurianuales, lo que limita los ingresos predecibles. Los proveedores que escalonan sus ofertas desde paquetes iniciales estandarizados hasta retenciones globales a medida logran una mayor participación de cartera y amortiguan los cambios presupuestarios cíclicos entre los diferentes tamaños de clientes.

Por Sector de Usuario Final: Escala del Comercio Frente a la Especialización en Salud

El Comercio Electrónico y el Comercio Minorista mantuvieron el 26,25% de los ingresos del sector en 2025, ya que los comerciantes compiten por superar a sus competidores y compensar la inflación de la búsqueda de pago. El SEO de mercado, centrado en los factores de clasificación de Amazon A9 o Walmart Connect, ahora se agrupa con estrategias orgánicas más amplias para proteger la cuota de voz en todos los canales de compra. La Salud y las Ciencias de la Vida, que se expanden a una CAGR del 17,40%, ejemplifica cómo las demandas de contenido regulado generan agencias especializadas. El estricto cumplimiento de las normas de privacidad del paciente y los comités de revisión médica reduce el grupo de talentos capaces de producir contenido seguro para la búsqueda, lo que permite precios premium y relaciones más sólidas. En este contexto, se proyecta que el tamaño del mercado de servicios de optimización para motores de búsqueda para la salud alcance un nivel de varios miles de millones de dólares para 2030, sustentando una suboportunidad de varios miles de millones de dólares para los proveedores con credenciales de redacción clínica.

TI y Telecomunicaciones sigue siendo un pilar impulsado por la tecnología, centrado en el alcance a audiencias de desarrolladores y la captura de palabras clave de alta intención en torno a las suscripciones de software como servicio. La Hostelería y los Viajes, en recuperación pospandemia, se apoyan en la búsqueda local y por voz para convertir consultas espontáneas de proximidad. Los actores de BFSI priorizan las señales de confianza, el cumplimiento de Experiencia, Autoridad y Confiabilidad y la seguridad del contenido dada la sensibilidad de los datos financieros. Los matices de cada sector vertical animan a los proveedores de servicios a formar grupos sectoriales con estrategas especializados en el dominio y, en algunos casos, taxonomías de palabras clave propietarias que actúan como fosos competitivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Servicio: Las Retenciones Predecibles se Enfrentan al Impulso Basado en Resultados

Los contratos de Retención/Suscripción aún representan el 61,95% del gasto porque los cambios continuos de algoritmo requieren monitoreo continuo, actualizaciones de contenido y mantenimiento técnico. Los clientes aprecian las tarifas mensuales estables que se corresponden con entregables conocidos, y las agencias dependen de los ingresos recurrentes para financiar la investigación y el desarrollo y la formación del personal. Sin embargo, los precios Basados en Resultados están creciendo más rápido, a una CAGR del 18,40%, ya que los compradores exigen prueba del retorno de la inversión. Estos acuerdos vinculan la compensación a las clasificaciones, el aumento del tráfico o el volumen de clientes potenciales, transfiriendo el riesgo a los proveedores pero también permitiendo una ventaja premium. Las empresas que despliegan plataformas de análisis propietarias pueden comprometerse con mayor confianza a umbrales de rendimiento, utilizando la transparencia de datos como argumento de venta.

El trabajo Basado en Proyectos atiende a hitos definidos como migraciones de sitios o revisiones de accesibilidad, mientras que la consultoría Basada en Horas persiste para auditorías discretas y resolución de problemas de emergencia. Están surgiendo modelos híbridos en los que una pequeña retención garantiza el servicio de referencia y un incentivo por rendimiento recompensa los resultados por encima del plan, alineando los incentivos sin sobreexponer a la agencia a los impactos exógenos del algoritmo.

Por Canal de Acceso: Primero Móvil, Luego Voz

Los dispositivos móviles representaron el 63,5% del tráfico orgánico en 2024, validando la doctrina de indexación móvil primero de Google. La velocidad de la página, el diseño adaptable y la navegación intuitiva ahora dictan la equidad de rastreo, amplificando la demanda de desarrolladores que puedan armonizar la experiencia del usuario, las Métricas Vitales de la Web Principal y los datos estructurados. La búsqueda por voz, que crece a una CAGR del 22,6%, se basa en este dominio móvil. La formulación conversacional, la intención local y las respuestas de resultado cero remodelan la investigación de palabras clave a medida que los asistentes interpretan el lenguaje natural. El uso del escritorio sigue siendo crítico para la investigación B2B, los formatos de contenido más extensos y los eventos de conversión que requieren formularios. Para las agencias, dominar los matices técnicos entre dispositivos es innegociable si esperan defender las retenciones premium frente a los especialistas de nicho.

Análisis Geográfico

América del Norte capturó el 33,90% de los ingresos globales en 2025, reflejando la arraigada sofisticación del marketing digital y la presencia de las principales plataformas tecnológicas que redefinen constantemente las mejores prácticas. Estados Unidos ostenta la mayor parte gracias a los grandes presupuestos empresariales y los altos estándares de cumplimiento normativo que valoran los informes avanzados y la gobernanza de datos. Canadá añade un potencial incremental a través de los requisitos de optimización transfronteriza y los mandatos de contenido bilingüe. Los marcos regulatorios como la CCPA reflejan la orientación de privacidad del RGPD, dirigiendo los presupuestos hacia proveedores de servicios especializados que pueden equilibrar el rendimiento con las necesidades de gestión del consentimiento. Los clientes empresariales frecuentemente demandan implementaciones en múltiples unidades de negocio, impulsando retenciones a largo plazo que agrupan SEO técnico, estrategia de contenido y consultoría de arquitectura de sitios.

Asia-Pacífico es el motor de crecimiento, proyectado para registrar una CAGR del 13,55% hasta 2031. Las tasas de adopción de teléfonos inteligentes superan los promedios globales, y el gasto en publicidad digital creció un 11,1% interanual en 2024, con la búsqueda absorbiendo el 47% de los presupuestos. Los mercados desde India hasta Indonesia dependen en gran medida de la búsqueda móvil para el descubrimiento de productos, motivando a los comerciantes locales a invertir en visibilidad. El ecosistema centrado en Baidu de China exige optimización en idioma nativo, licencias ICP y mitigación de la latencia del cortafuegos. Los proveedores que combinan estrategas con fluidez en mandarín con soluciones de alojamiento local pueden desbloquear contratos considerables de marcas transfronterizas. Japón y Corea del Sur, aunque maduros, mantienen un potencial de retención premium debido a sus sofisticados sectores de comercio electrónico y la adopción temprana de las compras controladas por voz.

Europa muestra un entorno equilibrado pero intensivo en cumplimiento normativo. El RGPD impulsó una inversión temprana en plataformas de gestión del consentimiento y análisis seguros para la privacidad, abriendo nichos para agencias con experiencia en el procesamiento lícito de datos. La optimización en múltiples idiomas sigue siendo un desafío perenne en los 24 idiomas oficiales de la UE, reforzando el valor de la experiencia en localización. Alemania, el Reino Unido y Francia anclan el gasto regional, mientras que los países nórdicos y el Benelux recompensan a los proveedores que sobresalen en la vinculación ética y la mensajería de sostenibilidad. La confluencia de sólidos derechos del consumidor, estrictas normas de datos y directrices de IA en rápida evolución posiciona a Europa como un campo de pruebas para el SEO que preserva la privacidad, un conocimiento que las agencias pueden exportar posteriormente a otras regiones a medida que las regulaciones se endurecen a nivel mundial.

Panorama Competitivo

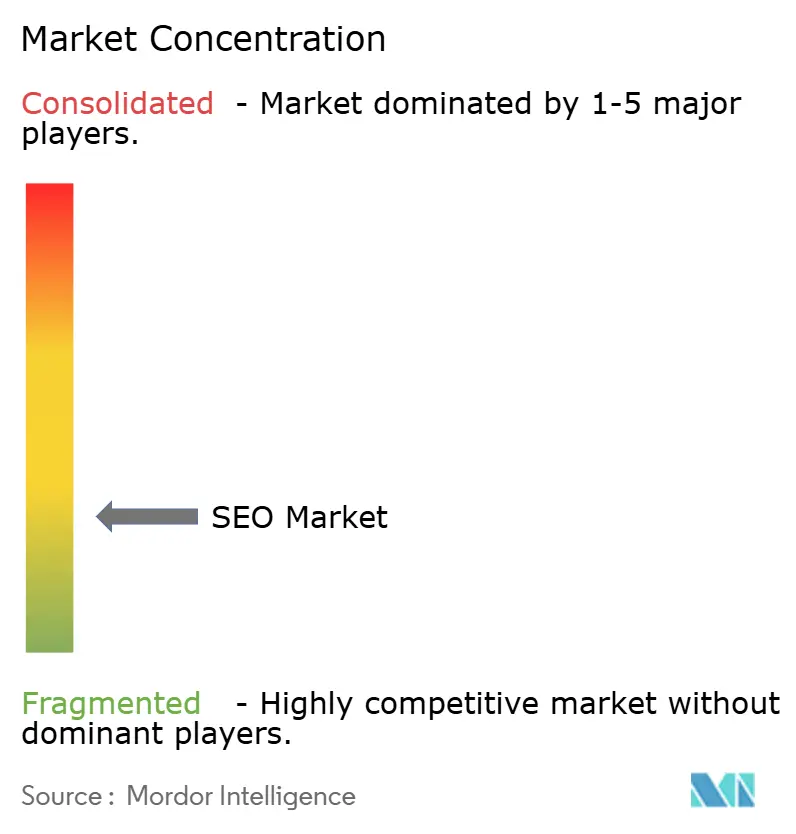

El mercado de servicios de optimización para motores de búsqueda sigue estando fragmentado, aunque la tendencia hacia la calidad es inconfundible. Cientos de pequeñas consultorías ofrecen auditorías básicas e investigación de palabras clave, pero los clientes de nivel medio y empresarial se inclinan cada vez más hacia proveedores de pila completa que agrupan tecnología de plataforma con consultoría estratégica. La adquisición de Search Engine Land por parte de Semrush fortaleció su autoridad de contenido al integrar herramientas dentro de un ecosistema de noticias, un movimiento que consolidó su influencia tanto sobre los profesionales como sobre el discurso de mejores prácticas. La adquisición anterior de Searchmetrics por parte de Conductor amplió su alcance europeo y reforzó el diagnóstico de inteligencia artificial, lo que indica que la escala y la propiedad de la propiedad intelectual se están convirtiendo en requisitos de entrada para los compromisos con las empresas del Fortune 1000.

El capital privado está impulsando consolidaciones que se centran en la experiencia vertical. Trinity Hunt Partners lanzó una plataforma centrada en la salud invirtiendo en TNT Dental para perseguir sinergias de venta cruzada en nichos médicos, legales y dentales. La adquisición de The MTM Agency por parte de Bridgepoint a través de IDHL refleja una tesis similar en torno al marketing de rendimiento integrado a escala. Los proveedores presumen de rastreadores propietarios, resúmenes de contenido automatizados y modelos predictivos de cambio de clasificación como diferenciadores. La entrada de empresas emergentes nativas de IA especializadas en Optimización para Motores de Generación y optimización de consultas de voz amenaza a los actores establecidos que no logran actualizar su pila tecnológica.

Queda espacio en blanco en sectores altamente regulados. Las agencias que cuentan con canalizaciones de análisis conformes con la Ley de Portabilidad y Responsabilidad del Seguro Médico, redactores médicos multilingües y datos de dosificación enriquecidos con esquemas pueden cobrar retenciones premium. Los precios vinculados al rendimiento, aunque solo representan el 19% del gasto, se están expandiendo a medida que los clientes buscan responsabilidad. Los proveedores con grandes repositorios de datos y marcos de informes transparentes están posicionados para absorber ese riesgo. En general, los cinco principales actores globales controlan colectivamente bien menos del 30% de la facturación del sector, lo que indica un amplio margen tanto para la consolidación como para el crecimiento de los competidores de nicho.

Líderes del Sector de Servicios de Optimización para Motores de Búsqueda (SEO)

Ahrefs Pte. Ltd.

iCONQUER Ltd

Mangools

Semrush

Surfer SEO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Trinity Hunt Partners invirtió en TNT Dental para construir una plataforma de marketing digital vertical dirigida a prácticas de salud, legales y médicas, subrayando el interés del capital privado en las consolidaciones de SEO especializadas.

- Febrero de 2025: IDHL adquirió The MTM Agency, añadiendo 80 empleados y ampliando el alcance en el Reino Unido, mientras Bridgepoint acelera la formación de un grupo integrado de marketing de rendimiento.

- Febrero de 2025: Semrush publicó ingresos del cuarto trimestre de 2024 de 102,6 millones de USD e ingresos anuales de 376,8 millones de USD, un salto del 22%, mientras confirmaba inversiones continuas en herramientas de IA y un plan de sucesión del director ejecutivo.

- Enero de 2025: El volumen de fusiones y adquisiciones en servicios de marketing superó los niveles previos a la pandemia, con operaciones notables como DealerOn adquiriendo Sincro e Hibu asegurando RevLocal para profundizar las capacidades de SEO local.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de servicios de optimización para motores de búsqueda como actividades basadas en honorarios que mejoran la visibilidad orgánica de un cliente en los motores de búsqueda de uso general. Cubrimos el trabajo de optimización en página, técnico, fuera de página, local, de comercio electrónico, de voz y de búsqueda visual entregado por agencias o consultores especializados en todo el mundo.

Exclusión del alcance: El gasto en publicidad de búsqueda de pago y las licencias de software de SEO independientes quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Servicio

- SEO en Página

- SEO Fuera de Página / Construcción de Enlaces

- SEO Técnico

- SEO Local e Hiperlocal

- SEO de Comercio Electrónico / Mercado

- SEO de Búsqueda por Voz y Visual

- SEO de Video e Imagen

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Sector de Usuario Final

- Comercio Electrónico y Comercio Minorista

- TI y Telecomunicaciones

- Hostelería y Viajes

- Bienes Raíces y Construcción

- Salud y Ciencias de la Vida

- BFSI

- Educación

- Medios de Comunicación y Entretenimiento

- Otros

- Por Modelo de Servicio

- Suscripción / Retención

- Basado en Proyectos

- Basado en Horas

- Rendimiento / Basado en Resultados

- Por Canal de Acceso

- Búsqueda en Escritorio

- Búsqueda Móvil

- Búsqueda por Voz

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con consultores independientes, ejecutivos de agencias globales, responsables de marketing internos en comercio electrónico, salud, viajes y software como servicio, y organismos comerciales regionales en América del Norte, Europa, Asia-Pacífico y Oriente Medio y África del Norte. Sus conocimientos confirmaron las bandas de precios, los recuentos típicos de proyectos, los cambios en la adopción de canales y la creciente tendencia hacia las retenciones vinculadas al rendimiento.

Investigación Documental

Comenzamos con conjuntos de datos públicos que rastrean la economía digital, como los recuentos de usuarios de internet de la Unión Internacional de Telecomunicaciones, los números de pymes del Banco Mundial, los puntos de referencia de tráfico orgánico de la Oficina de Publicidad Interactiva, las ratios de adopción de W3Techs y los registros aduaneros que sugieren flujos de hardware de alojamiento. Los archivos de empresas de D&B Hoovers y las noticias de Dow Jones Factiva nos ayudaron a identificar los desgloses de ingresos de las principales agencias, anclando las divisiones regionales, mientras que los portales nacionales como la Oficina de Estadísticas Laborales de los Estados Unidos y el Ministerio de Asuntos Corporativos de India proporcionaron normas salariales que enriquecen los modelos de costos. Los repositorios de patentes a los que se accedió a través de Questel mostraron cómo se difunden las herramientas de búsqueda por voz y visual, ofreciendo contexto adicional para las tasas de crecimiento. Estas referencias son meramente ilustrativas; muchas otras fuentes abiertas y de pago informaron la recopilación y verificación de datos.

Dimensionamiento del Mercado y Pronóstico

El modelo descendente comienza con los presupuestos de marketing en línea a nivel mundial, elimina los medios de pago para aislar el grupo de búsqueda orgánica y luego aplica factores de penetración por tamaño de empresa y sector. El precio de venta promedio muestreado multiplicado por los volúmenes de clientes activos de las agencias encuestadas sirve como verificación ascendente, y cualquier brecha se suaviza mediante la ponderación del punto medio. Las variables clave incluyen el crecimiento global de usuarios de internet, la participación móvil del volumen de consultas, el valor promedio del contrato de SEO, la frecuencia de las principales actualizaciones de algoritmos y las ventas de comercio electrónico ponderadas por el PIB. Una regresión multivariante que utiliza la participación móvil y el valor del comercio electrónico impulsa el pronóstico, que los expertos ajustan bajo escenarios conservadores, base y optimistas.

Validación de Datos y Ciclo de Actualización

Los analistas de Mordor contrastan los resultados con las divulgaciones históricas de las agencias, los datos de tráfico de la Unión Internacional de Telecomunicaciones y los índices de Google Trends. Revisamos las variaciones superiores al cinco por ciento, realizamos nuevas entrevistas si es necesario y enviamos el archivo para una revisión de pares senior. Los informes se actualizan anualmente, con actualizaciones intermedias cuando surgen eventos materiales como grandes cambios de algoritmo o fusiones.

Por Qué Nuestra Base de Referencia de SEO Merece Confianza

Las estimaciones publicadas a menudo divergen porque cada empresa divide el mercado y los plazos de manera diferente, y el gasto en SEO se encuentra dentro de partidas de marketing más amplias que son difíciles de desenredar. Aparecen grandes brechas cuando los estudios mezclan las tarifas de software con las retenciones de servicios, aplican precios uniformes a todas las regiones, pasan por alto el trabajo autónomo o convierten las divisas solo una vez al año.

Según Mordor Intelligence, separamos el software y convertimos trimestralmente, manteniendo nuestra base de 2025 de 74,90 mil millones de USD fundamentada, y actualizamos después de cada gran actualización del núcleo de Google.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 74,90 mil millones (2025) | ||

| 92,74 mil millones (2025) | Consultora Global A | Agrupa plataformas de software con tarifas de servicios |

| 81,46 mil millones (2024) | Empresa de Investigación del Sector B | Conversión de divisas anual única, cobertura limitada de autónomos |

| 89,10 mil millones (2024) | Revista Especializada del Sector C | Se basa en encuestas de anunciantes sesgadas hacia las grandes agencias estadounidenses |

La comparación muestra que una vez que se eliminan los efectos de la expansión del alcance y la conversión, la segmentación disciplinada y las verificaciones continuas de Mordor ofrecen una base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de optimización para motores de búsqueda?

El sector generó 83,98 mil millones de USD en 2026 y se encamina hacia los 148,86 mil millones de USD para 2031 con una trayectoria de CAGR del 12,12%.

¿Qué tipo de servicio genera más ingresos hoy en día?

El SEO en Página sigue siendo la mayor porción, contribuyendo con el 41,80% de los ingresos de 2025, aunque el SEO de Búsqueda por Voz y Visual es el que crece más rápido con una CAGR del 20,10%.

¿Por qué se considera Asia-Pacífico como la región de mayor crecimiento?

La rápida adopción de teléfonos inteligentes, el crecimiento anual del 11,1% en el gasto en publicidad digital y el dominio de la búsqueda móvil sustentan la proyectada CAGR del 13,55% de Asia-Pacífico hasta 2031.

¿Cómo están evolucionando los modelos de precios en el sector?

Las retenciones aún representan el 61,95% del gasto, pero los contratos basados en resultados están escalando a una CAGR del 18,40% a medida que los clientes exigen responsabilidad por el rendimiento.

¿Qué impacto tendrán los motores de respuesta de IA en el retorno de la inversión del SEO?

Las funciones generativas que ofrecen respuestas directas pueden reducir los clics, lo que lleva a los proveedores a optimizar para fragmentos y la visibilidad en motores de generación para salvaguardar el valor del tráfico.

¿Qué sector vertical tiene el pronóstico de expansión más rápida?

Se proyecta que la Salud y las Ciencias de la Vida crecerá a una CAGR del 17,40% hasta 2031, impulsada por el comportamiento de búsqueda de los pacientes y los estrictos requisitos de calidad del contenido.

Última actualización de la página el: