Tamaño y Participación del Mercado de Contenido Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

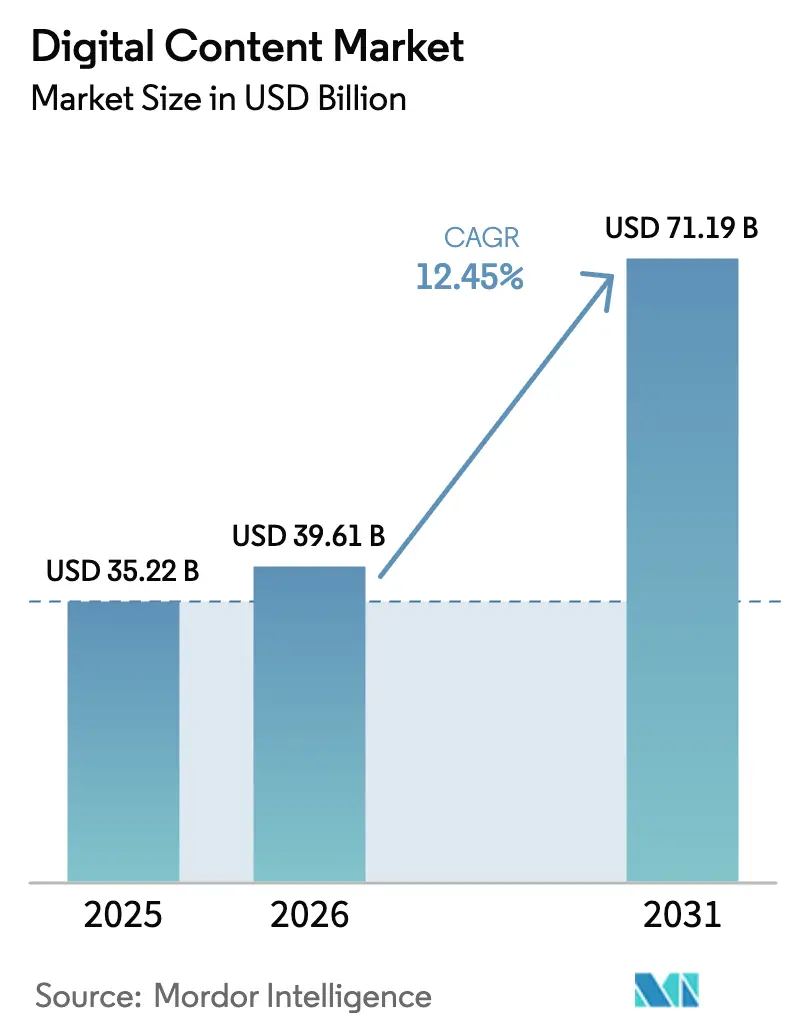

| Tamaño del Mercado (2026) | 39.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.45% CAGR |

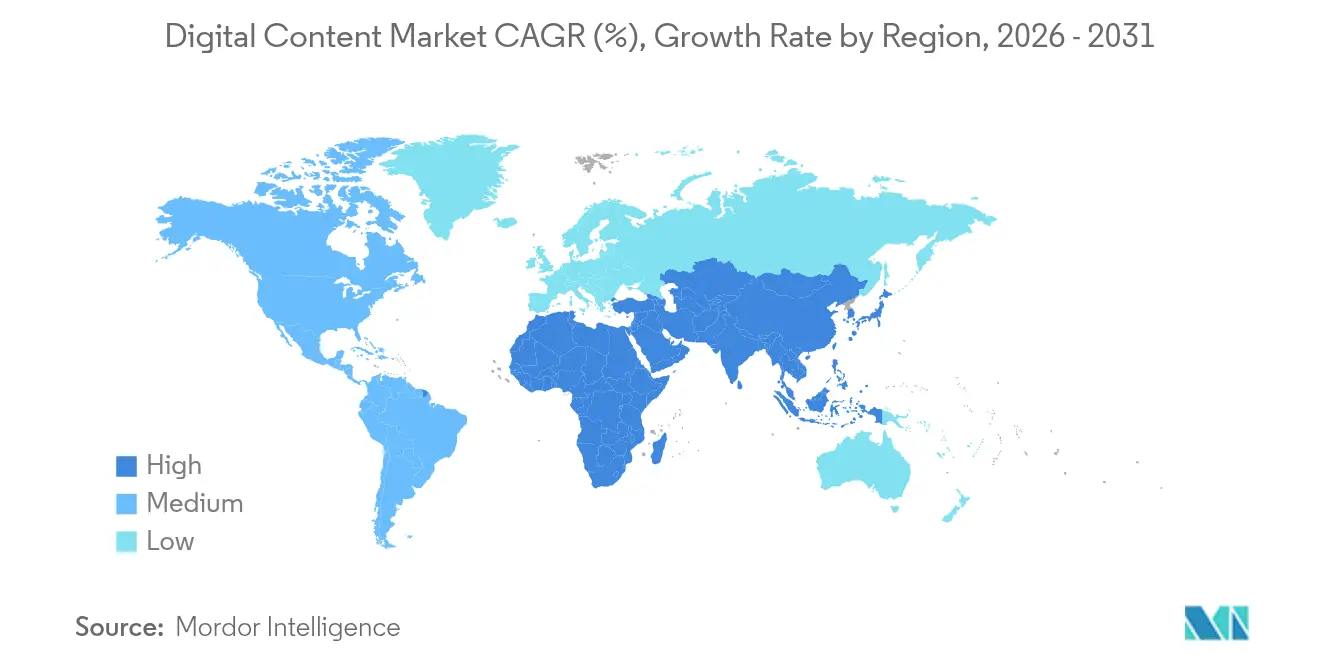

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

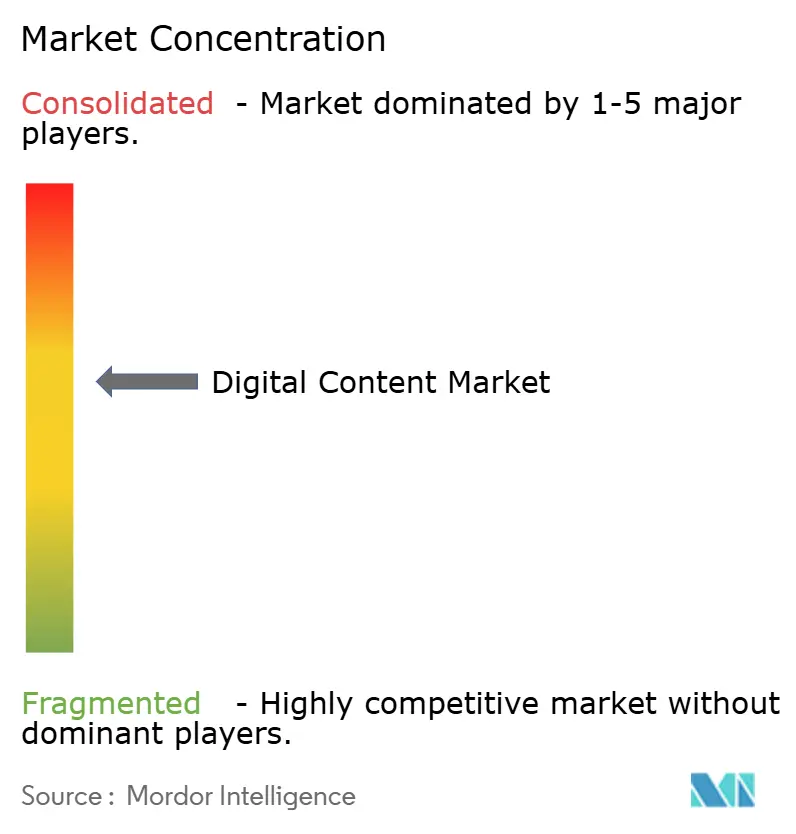

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenido Digital por Mordor Intelligence

El tamaño del mercado de contenido digital en 2026 se estima en USD 39,61 mil millones, creciendo desde el valor de 2025 de USD 35,22 mil millones con proyecciones para 2031 que muestran USD 71,19 mil millones, creciendo a una CAGR del 12,45% durante 2026-2031. La mayor demanda empresarial de flujos de trabajo creativos mejorados con IA, la rápida adopción de plataformas de autoría nativas en la nube y la expansión de la infraestructura de banda ancha móvil sustentan esta expansión. La IA generativa reduce los ciclos de producción de contenido, mientras que la monetización Web3 abre flujos de ingresos adicionales para los creadores. Las implementaciones en la nube suministran capacidad elástica de GPU que mantiene el ritmo con cargas de trabajo visuales cada vez más complejas, y las interfaces de diseño simplificadas permiten que los no expertos participen en la creación de contenido, ampliando la base de clientes. La actividad competitiva se centra en integrar la IA en los conjuntos de herramientas existentes y en adquisiciones que llenan brechas de capacidad o amplían los ecosistemas de plataformas.

Conclusiones Clave del Informe

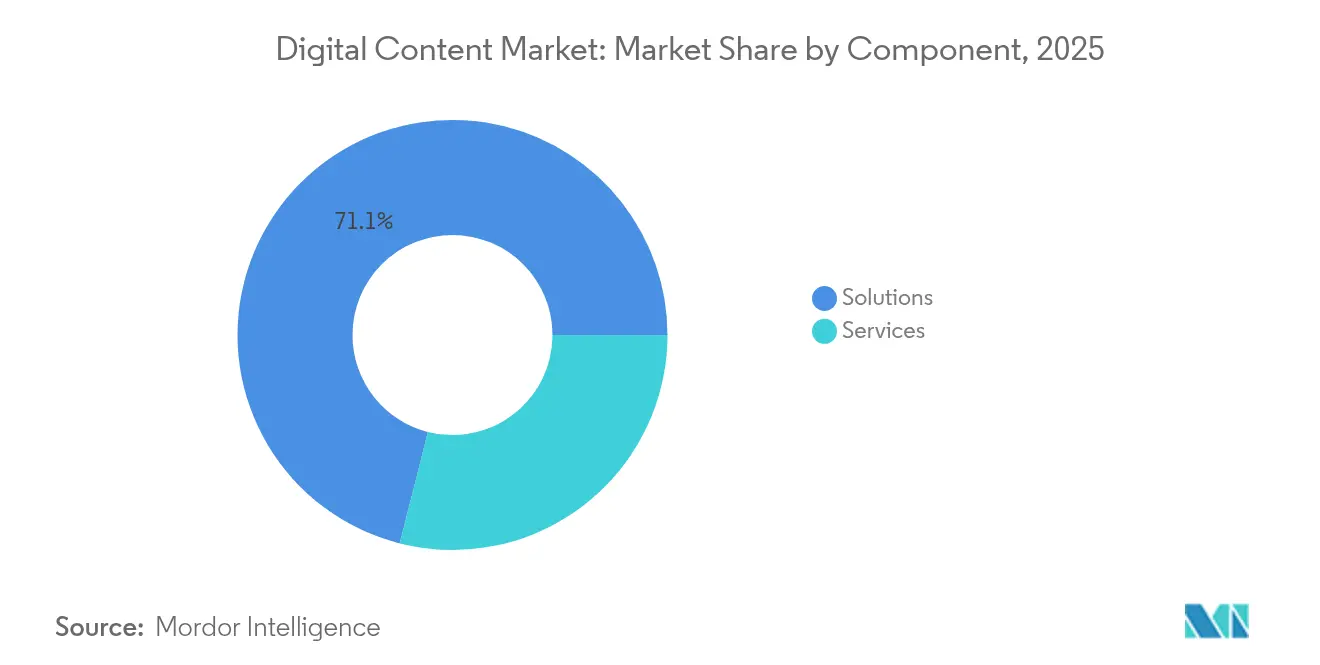

- Por componente, las Soluciones lideraron con el 71,05% de la participación del mercado de contenido digital en 2025, mientras que se prevé que los Servicios registren la CAGR más rápida del 17,25% hasta 2031.

- Por modo de implementación, los entornos en la nube representaron el 75,65% del tamaño del mercado de contenido digital en 2025 y se están expandiendo a una CAGR del 19,65% hasta 2031.

- Por tamaño de empresa, las grandes empresas contribuyeron con el 62,05% de los ingresos en 2025, mientras que se prevé que las PYMEs crezcan a una CAGR del 16,15% durante el mismo período.

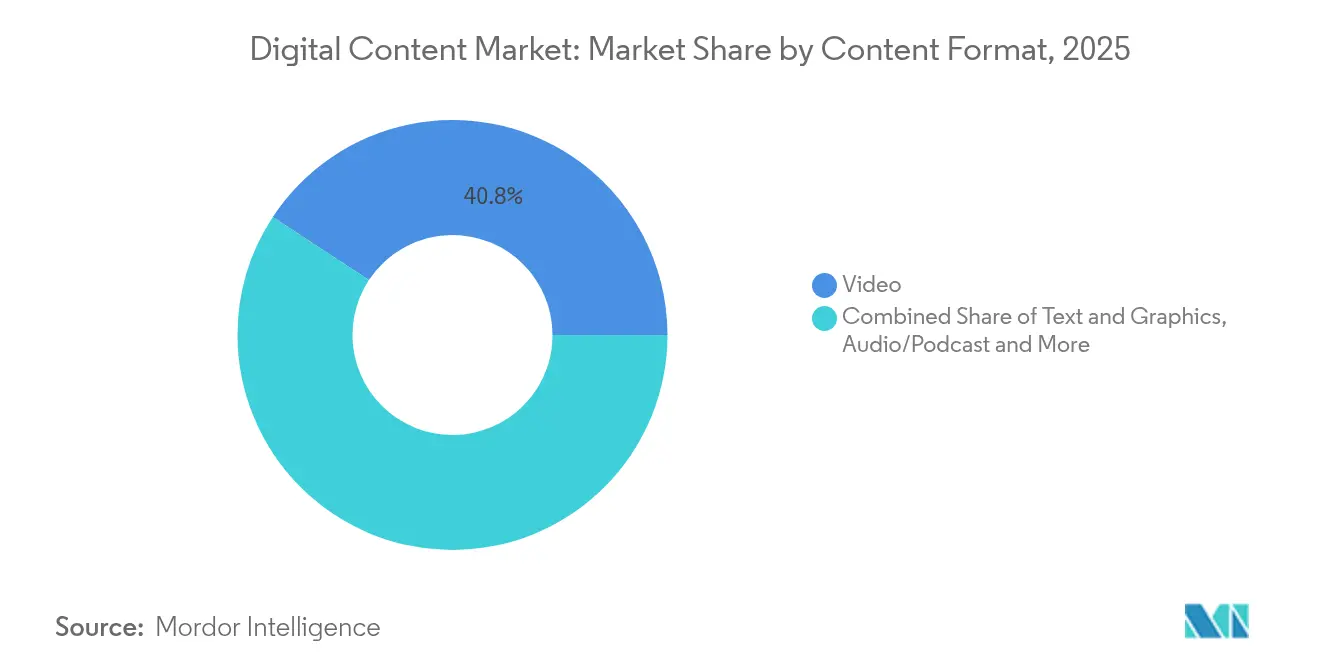

- Por formato de contenido, el video representó el 40,75% de los ingresos en 2025; se proyecta que la AR/VR interactiva se dispare a una CAGR del 21,95% hasta 2031.

- Por industria de usuario final, los medios y el entretenimiento captaron el 36,10% de los ingresos en 2025, mientras que la salud está en camino de alcanzar la CAGR más alta del 18,15% hasta 2031.

- Por geografía, América del Norte tuvo el 33,20% de los ingresos en 2025; se prevé que Asia-Pacífico supere a todas las demás regiones con una CAGR del 15,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contenido Digital

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción generalizada de suites de autoría basadas en la nube | +2.8% | Global, con América del Norte y la UE liderando la adopción empresarial | Mediano plazo (2-4 años) |

| Crecimiento en flujos de trabajo creativos asistidos por IA | +3.2% | Global, concentrado en mercados con avanzada orientación tecnológica | Corto plazo (≤ 2 años) |

| Aumento de la penetración de banda ancha móvil y teléfonos inteligentes | +1.9% | Asia-Pacífico como núcleo, con expansión hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Expansión de los presupuestos de contenido para el comercio digital | +2.1% | Global, con economías de fuerte comercio minorista priorizando | Mediano plazo (2-4 años) |

| Localización mediante IA generativa para mercados multiculturales | +1.7% | Asia-Pacífico, MEA, América Latina con diversidad lingüística | Mediano plazo (2-4 años) |

| Modelos de monetización Web3/NFT para creadores | +0.8% | Global, con adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada de Suites de Autoría Basadas en la Nube

Las empresas se orientan hacia plataformas nativas en la nube para habilitar la colaboración en tiempo real, el versionado automatizado y la generación impulsada por IA, rompiendo la dependencia de las herramientas vinculadas al escritorio. Sitecore reportó un crecimiento de ingresos del 100% interanual para su CMS habilitado con IA en 2024, con ventas en Estados Unidos aumentando un 130%, lo que subraya la disposición empresarial a migrar las operaciones de contenido a la nube [1]Steve Tzikakis, "Comunicado de Prensa de Resultados del Ejercicio Fiscal 2024 de Sitecore," Sitecore, sitecore.com. La reducción de la carga de TI, las actualizaciones automáticas de funciones y el acceso global fomentan ciclos de producción más cortos y equipos creativos distribuidos.

Crecimiento en Flujos de Trabajo Creativos Asistidos por IA

Firefly de Adobe generó más de 16 mil millones de imágenes en 2024, lo que señala la integración empresarial generalizada de la IA generativa. Los equipos despliegan IA para elaborar visuales de primer borrador, iterar variaciones y personalizar activos a escala, logrando un rendimiento creativo inalcanzable mediante métodos manuales. Los adoptantes exitosos preservan la supervisión humana para orientar la voz de la marca, enmarcando la IA como un acelerador en lugar de un reemplazo.

Aumento de la Penetración de Banda Ancha Móvil y Teléfonos Inteligentes

La adopción de teléfonos inteligentes por encima del 92% en muchas economías de Asia-Pacífico desplaza las prioridades de diseño hacia el video vertical, las microinteracciones y las interfaces optimizadas para pantalla táctil. Los creadores requieren cadenas de herramientas adaptables que admitan diseños con prioridad móvil mientras preservan la coherencia entre plataformas. Las plataformas que sobresalen en la generación de contenido móvil ganan terreno entre las marcas de consumo ansiosas por llegar a audiencias en movimiento.

Expansión de los Presupuestos de Contenido para el Comercio Digital

Los minoristas atribuyen el 47% de las compras móviles a la influencia de las redes sociales, lo que impulsa mayores asignaciones a medios comprables, colaboraciones con influenciadores y visualizaciones de productos en 3D. Los ecosistemas integrados de contenido y comercio que fusionan herramientas creativas con motores de comercio elevan las tasas de conversión y el tiempo de permanencia de los clientes, consolidando la calidad del contenido como una ventaja competitiva.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de licencia del software creativo premium | -1.8% | Global, afectando particularmente a las PYMEs en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos e infracción de propiedad intelectual | -1.2% | UE y América del Norte con marcos regulatorios estrictos | Mediano plazo (2-4 años) |

| Cuellos de botella en la computación GPU para canalizaciones de IA | -0.9% | Global, concentrado en aplicaciones intensivas en IA | Corto plazo (≤ 2 años) |

| Fatiga de los creadores y erosión de la confianza por el contenido deepfake | -0.7% | Global, con mayor impacto en industrias con alto volumen de contenido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Licencia del Software Creativo Premium

Los aumentos de precios acompañan a las actualizaciones de IA. Canva triplicó las tarifas del plan Teams en 2025 para financiar el desarrollo de funciones, ejerciendo presión sobre las empresas más pequeñas. El modelo de suscripción de Adobe añade costos recurrentes que se incrementan en regiones expuestas a la volatilidad cambiaria. La presión empuja a los usuarios con presupuesto limitado hacia alternativas freemium o de código abierto, fragmentando la demanda.

Fatiga de los Creadores y Erosión de la Confianza por el Contenido Deepfake

A medida que los medios sintéticos proliferan, las audiencias cuestionan la autenticidad. Las marcas añaden etiquetas de procedencia y marcas de agua para tranquilizar a los espectadores, complicando los flujos de trabajo de posproducción. Las propuestas regulatorias en la UE exigirían la divulgación del material generado por IA, aumentando la carga de cumplimiento normativo [2]Comisión Europea, "Ley de Servicios Digitales: Nuevas Normas para las Plataformas en Línea," Comisión Europea, ec.europa.eu. Las campañas de influenciadores sienten el impacto primero, donde la credibilidad sustenta el compromiso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aceleran la Integración de IA

Las Soluciones retuvieron el 71,05% de los ingresos en 2025, sin embargo, los Servicios superarán ese ritmo con una CAGR del 17,25% hasta 2031, a medida que las empresas buscan experiencia para operacionalizar las canalizaciones de IA. El tamaño del mercado de contenido digital para los Servicios, aunque menor hoy en día, captura honorarios de consultoría premium vinculados al rediseño de flujos de trabajo y las migraciones a la nube. Proveedores como Adobe amplían las ofertas de servicios profesionales en India a través de alianzas con Microsoft para asegurar ingresos por implementación.

El crecimiento depende de las brechas de conocimiento: las empresas requieren habilidades de ingeniería de datos, ingeniería de instrucciones y gestión del cambio más allá de la capacidad interna. Los modelos de servicios gestionados que cubren el entrenamiento de modelos, el control de calidad de contenido y la localización crean ingresos recurrentes que amortiguan la ciclicidad de las licencias. Los Servicios también incluyen una incorporación fluida para las PYMEs que carecen de personal de TI interno, reforzando la fidelización a la plataforma a medida que aumenta la complejidad de la IA.

Por Modo de Implementación: El Dominio de la Nube se Acelera

Los entornos en la nube representaron el 75,65% de la participación del mercado de contenido digital en 2025 y se prevé que crezcan más rápido que los locales con una CAGR adicional del 19,65%, lo que refleja la demanda de clústeres elásticos de GPU y pilas de funciones siempre actualizadas. La integración de Microsoft Azure con Adobe Creative Cloud evidencia el cambio, dando a los clientes acceso directo a modelos de IA de alto nivel sin hardware local.

El tamaño del mercado de contenido digital asociado con las implementaciones locales se contrae a medida que las objeciones de seguridad, cumplimiento normativo y latencia se desvanecen en medio de controles de nube maduros. Los sectores altamente regulados aún prefieren las nubes privadas, aunque incluso estos optan por modelos híbridos que mantienen los datos sensibles de forma local mientras descargan las tareas de renderizado a granjas de GPU públicas. Las estaciones de trabajo aceleradas por IA de Google Cloud ilustran la economía: una cadencia de suscripción que supera a los servidores locales con uso intensivo de capital.

Por Tamaño de Empresa: El Crecimiento de las PYMEs Impulsa la Democratización

Las grandes empresas tuvieron el 62,05% de los ingresos en 2025, pero las PYMEs crecerán a una CAGR del 16,15% hasta 2031, destacando la democratización. Los conjuntos de herramientas simplificados ocultan la complejidad de la IA detrás de interfaces sin código, reduciendo las barreras para obtener resultados de nivel profesional. Figma registró USD 700 millones de ARR en 2025 al servir tanto a empresas emergentes como a corporaciones.

Los precios de suscripción se alinean con el flujo de caja de las PYMEs, y la entrega en la nube evita el gasto en hardware. La industria de contenido digital también ve recursos de aprendizaje impulsados por la comunidad que aceleran la adquisición de habilidades fuera de los presupuestos de formación formal. Mientras tanto, las grandes empresas profundizan las inversiones en equipos dedicados de operaciones creativas y centros de activos interdepartamentales, reforzando su ventaja de escala incluso cuando el crecimiento se modera.

Por Formato de Contenido: Las Experiencias Interactivas Lideran la Innovación

El video dominó el 40,75% de los ingresos en 2025 debido a la promoción algorítmica en las plataformas sociales, sin embargo, la AR/VR avanzará a una CAGR del 21,95%, impulsada por casos de uso empresarial en formación y salas de exposición virtuales. CloudXR de NVIDIA transmite escenas inmersivas desde el borde, mitigando las limitaciones de los dispositivos.

Las plataformas unificadas que manejan video, 3D y activos interactivos dentro de una sola canalización ganan favor, reduciendo la fricción por cambio de contexto. El tamaño del mercado de contenido digital para las herramientas de creación de AR/VR sigue siendo modesto pero tiene una importancia estratégica desproporcionada a medida que las empresas pilotan compromisos con clientes al estilo del metaverso. Los complementos de terceros que convierten las líneas de tiempo de video tradicionales en escenas volumétricas ayudan a los creadores existentes a avanzar en la curva de inmersión sin necesidad de recapacitarse desde cero.

Por Industria de Usuario Final: La Transformación de la Salud se Acelera

Los medios y el entretenimiento retuvieron el 36,10% de los ingresos en 2025, reflejando su liderazgo histórico, sin embargo, la salud registrará una CAGR del 18,15% hasta 2031. Los módulos de educación para pacientes, los terapéuticos digitales y los portales de telemedicina demandan activos interactivos y multilingües regidos por un estricto cumplimiento normativo. Las empresas integran IA generativa para adaptar los visuales a los niveles de alfabetización en salud e idiomas simultáneamente, reduciendo los ciclos de localización.

El comercio minorista y el comercio electrónico impulsan imágenes de productos dinámicas que se actualizan con el inventario, mientras que el BFSI emplea gráficos en movimiento para humanizar términos complejos. El sector automotriz aprovecha los configuradores 3D para la visualización de acabados, y la educación despliega lecciones gamificadas para mejorar la retención. Los portales gubernamentales requieren funciones de accesibilidad de forma predeterminada, impulsando la adquisición de plataformas con subtitulado nativo y generación de texto alternativo.

Análisis Geográfico

América del Norte generó el 33,20% de los ingresos en 2025, ayudada por un denso grupo de empresas de tecnología creativa y la adopción temprana de IA empresarial. El crecimiento ahora sigue actualizaciones en lugar de despliegues desde cero, por lo que los proveedores enfatizan módulos específicos por sector vertical y la consolidación de flujos de trabajo. Europa equilibra la innovación con estrictas normas de privacidad, estimulando la demanda de nubes soberanas y trazas de auditoría de IA transparentes. La Ley de Servicios Digitales intensifica el escrutinio del contenido de los usuarios, impulsando la adopción de suites de creación listas para el cumplimiento normativo.

Asia-Pacífico es el de mayor movimiento con una CAGR del 15,45% debido al comportamiento con prioridad móvil y las enormes necesidades de localización. El tamaño del mercado de contenido digital vinculado a la generación en idiomas locales aumenta a medida que las marcas persiguen la autenticidad regional. El estímulo gubernamental para el 5G y los centros de nube en India y el Sudeste Asiático reduce aún más los obstáculos de infraestructura.

América Latina y Oriente Medio y África siguen siendo incipientes pero atractivos. Los paquetes de datos móviles se abaratan, desbloqueando economías de creadores donde las herramientas de bajo costo basadas en la nube permiten a los trabajadores independientes servir a clientes globales. Las fluctuaciones cambiarias mantienen alta la sensibilidad al precio, recompensando a los proveedores con ofertas escalonadas y facturación basada en el uso.

Panorama Competitivo

El mercado muestra una concentración moderada. Adobe registró USD 21,51 mil millones de ingresos en el ejercicio fiscal 2024 con un crecimiento del 11% impulsado por el lanzamiento de Firefly. Microsoft integra indicaciones de diseño en Microsoft 365, vinculando los flujos de trabajo de contenido a su pila de productividad.

Los competidores disruptivos actúan a través de la simplicidad y el alcance comunitario. La adquisición de Affinity por parte de Canva amplía las funciones de nivel profesional mientras preserva la facilidad de arrastrar y soltar, una ilustración de la convergencia de plataformas. La alianza de Figma con Anthropic añade capacidades de texto a aplicación que automatizan la creación de prototipos, acortando los plazos de idea a activo.

Los movimientos estratégicos incluyen la expansión del ecosistema, las asociaciones con modelos de IA y las inversiones en centros de datos regionales para cumplir con las leyes de soberanía. En nichos verticales, los proveedores enfocados en MedTech preentrenan modelos con imágenes clínicas, mientras que las plataformas automotrices ofrecen integraciones CAD para bibliotecas de piezas. La competencia de precios se modera a medida que los proveedores agrupan análisis, gestión de activos digitales y colaboración para asegurar contratos anuales.

Líderes de la Industria de Contenido Digital

Adobe Inc.

Microsoft Corporation

Apple Inc.

Canva Pty Ltd

Corel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Figma lanzó herramientas de IA que generan sitios web completos y activos de marketing a partir de indicaciones, yendo más allá del diseño estático.

- Abril de 2025: Figma se asoció con Anthropic para lanzar un creador de aplicaciones conversacional impulsado por entradas de imagen y texto.

- Enero de 2025: Adobe y Microsoft integraron agentes de IA en Microsoft 365 Copilot, brindando a los especialistas en marketing asistencia creativa por voz.

- Octubre de 2024: Adobe presentó el Modelo de Video Firefly y Gen Studio en Adobe MAX 2024, extendiendo la IA generativa a la edición de video.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de contenido digital como los ingresos mundiales obtenidos por los proveedores que suministran plataformas centradas en software, herramientas en la nube y servicios profesionales que permiten a las empresas crear, gestionar, proteger y transmitir texto, gráficos, audio, video y archivos inmersivos a través de redes IP.

Exclusión del alcance: el gasto de los consumidores en suscripciones de streaming, compras dentro de aplicaciones, publicidad digital y dispositivos de hardware queda fuera de este ámbito.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Formato de Contenido

- Texto y Gráficos

- Video

- Audio/Podcast

- Interactivo (AR/VR, 3D)

- Por Industria de Usuario Final

- Medios y Entretenimiento

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Automotriz

- BFSI

- Educación

- Gobierno y Sector Público

- Manufactura e Industrial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con líderes de producto en proveedores de software de contenido, arquitectos de nube, agencias digitales y responsables de adquisiciones en medios, comercio minorista, salud, gobierno y educación en América del Norte, Europa y Asia. Estas conversaciones validaron las tasas de adopción, los valores típicos de los contratos y las intenciones presupuestarias regionales, y cerraron las brechas residuales de la investigación documental.

Investigación Documental

Mapeamos el espacio a través de conjuntos de datos públicos de la UIT (alcance de banda ancha), UN Comtrade (códigos de comercio digital), las tablas de economía digital de la Oficina de Análisis Económico de Estados Unidos y los barómetros de publicidad del IAB. Luego los combinamos con presentaciones de empresas y noticias capturadas en D&B Hoovers y Dow Jones Factiva para separar las líneas de productos y servicios. Las fuentes enumeradas son ilustrativas, no exhaustivas; elementos adicionales respaldaron cada verificación de datos.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con un análisis descendente del gasto en software empresarial y servicios de TI reportado por las oficinas nacionales de estadística, aislando la participación vinculada a los flujos de trabajo de contenido a través de ratios de penetración confirmados durante las entrevistas. Las verificaciones ascendentes específicas muestrearon los resúmenes de proveedores y los análisis de canales de revendedores ajustados por ingresos en la nube no reportados. Las variables clave modeladas incluyen suscripciones a teléfonos inteligentes, velocidad de descarga promedio, presupuestos corporativos de publicidad digital, movimiento de precios de SaaS y mandatos de cumplimiento normativo. Una regresión multivariante de estos impulsores produjo un valor base y una perspectiva, implicando una tasa de crecimiento. El análisis de escenarios modera el pronóstico donde el riesgo de política o los cambios tecnológicos repentinos son inminentes.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de analistas en dos etapas y una pantalla de varianza frente a índices externos cada trimestre. Los informes se actualizan anualmente, con reejecuciones intermedias para eventos materiales, de modo que los clientes reciban la vista más reciente.

Por Qué la Línea Base de Contenido Digital de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes grupos de ingresos, años de horizonte y cadencias de actualización.

Los principales factores de brecha incluyen si el gasto en medios de consumo está incluido, cómo se tratan las implementaciones de código abierto no remuneradas y la fecha de conversión de moneda utilizada; Mordor fija las tasas en el promedio de junio para limitar la volatilidad.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 35,22 mil millones | ||

| USD 195,71 mil millones | Consultora Global A | Incluye flujos de OTT de consumo, juegos móviles y publicidad fuera de nuestro alcance |

| USD 36,38 mil millones | Revista Especializada B | Contabiliza solo las herramientas de autoría; omite los ingresos por servicios gestionados capturados por Mordor |

Estas comparaciones muestran que nuestra selección disciplinada del alcance y el mapeo transparente de variables ofrecen una línea base equilibrada y repetible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de contenido digital?

El mercado vale USD 39,61 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de contenido digital?

Se prevé que se expanda a una CAGR del 12,45%, alcanzando USD 71,19 mil millones en 2031.

¿Qué modelo de implementación lidera el mercado de contenido digital?

La implementación en la nube posee el 75,65% de los ingresos y se proyecta que crezca a una CAGR del 19,65%.

¿Qué formato de contenido está creciendo más rápidamente?

Las herramientas de creación de AR/VR interactivo están avanzando a una CAGR del 21,95% hasta 2031.

¿Por qué la salud es el usuario final de más rápido crecimiento?

Los terapéuticos digitales y la educación para pacientes impulsada por el cumplimiento normativo demandan contenido interactivo especializado, impulsando la salud a una CAGR del 18,15%.

¿Qué región verá el mayor crecimiento del mercado?

Se prevé que Asia-Pacífico aumente a una CAGR del 15,45% debido a la adopción con prioridad móvil y las necesidades de localización.

Última actualización de la página el: