Tamaño y cuota del mercado de marketing de contenidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

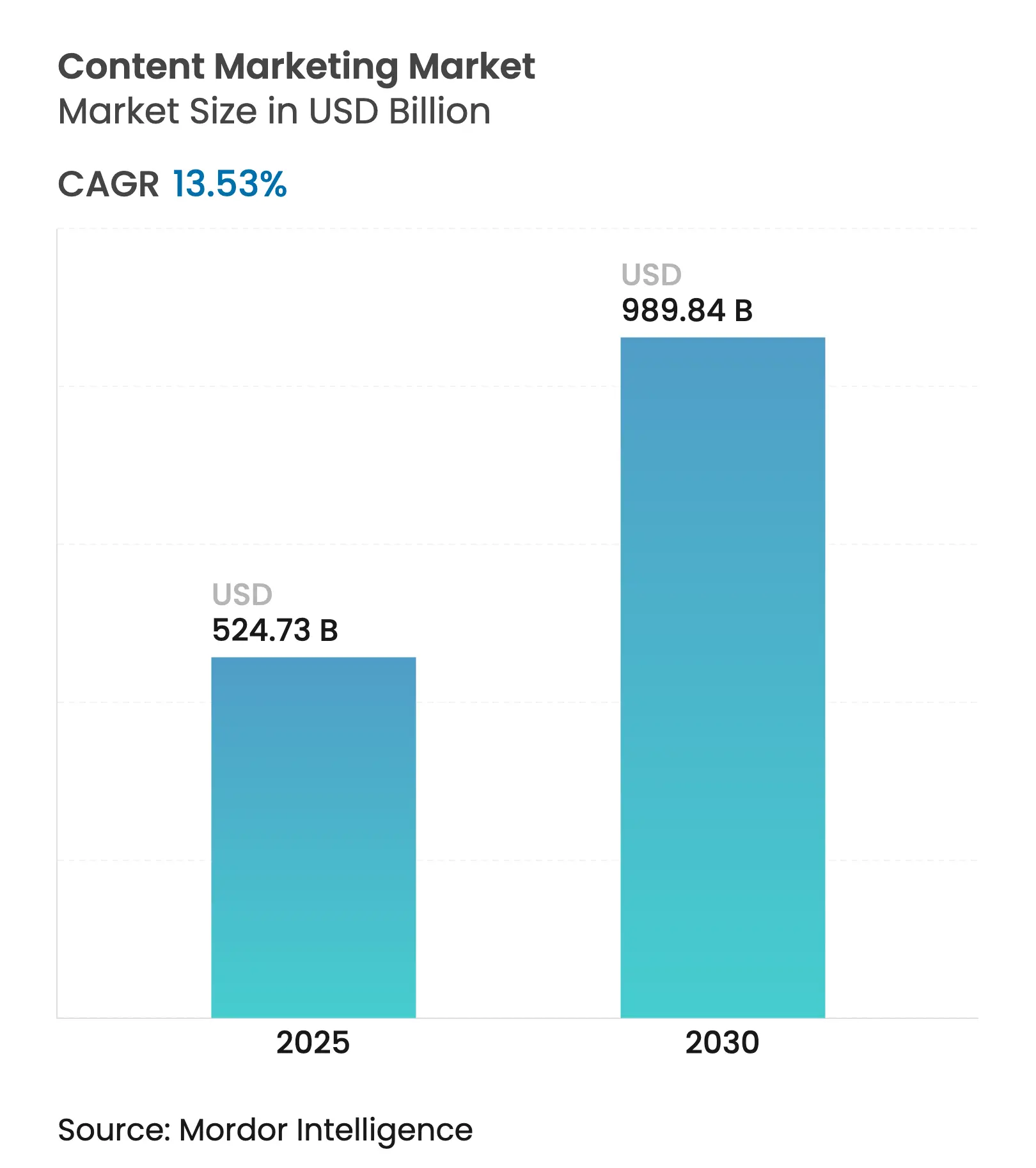

| Tamaño del Mercado (2025) | 524.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 989.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.53% CAGR |

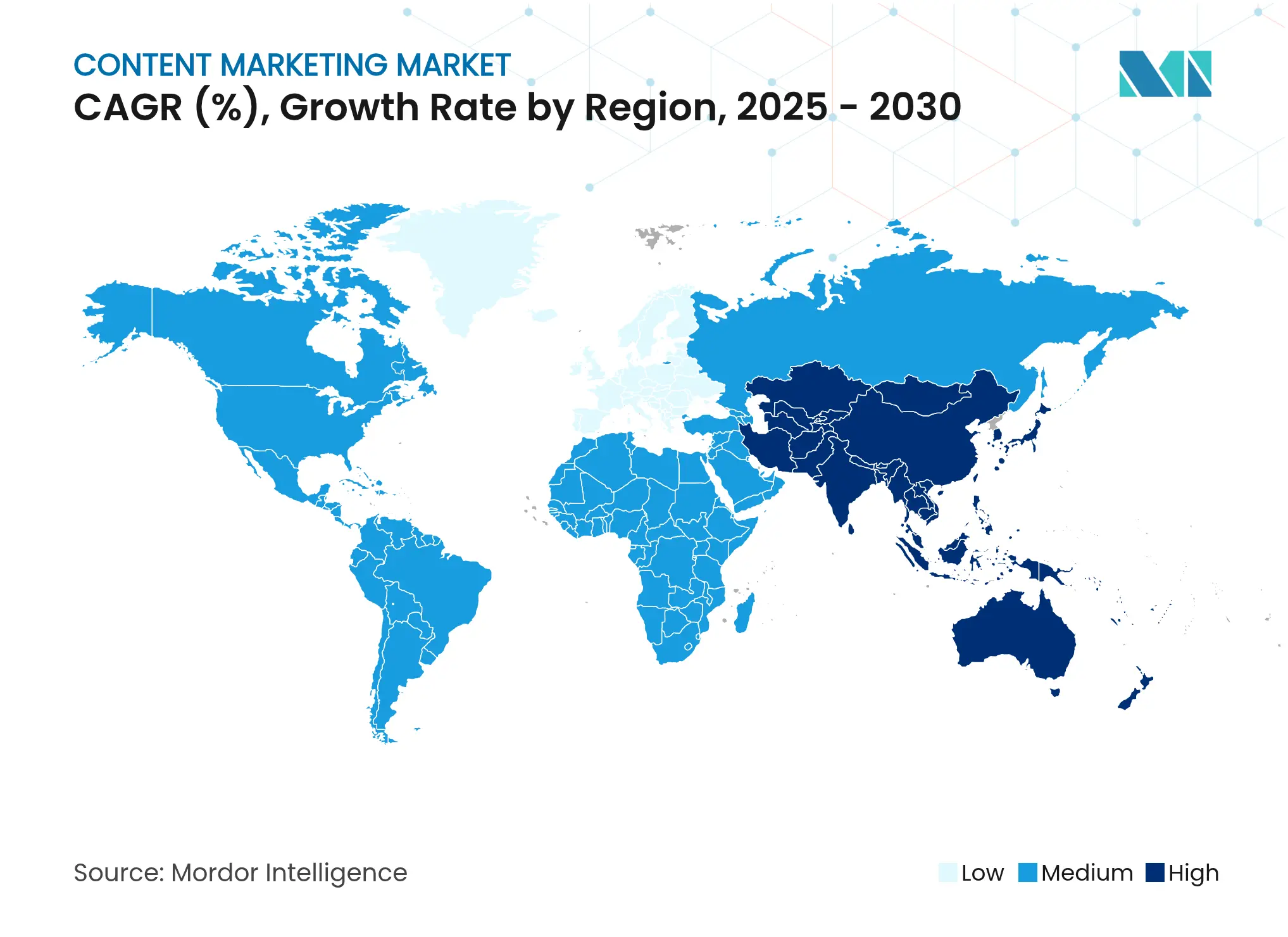

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

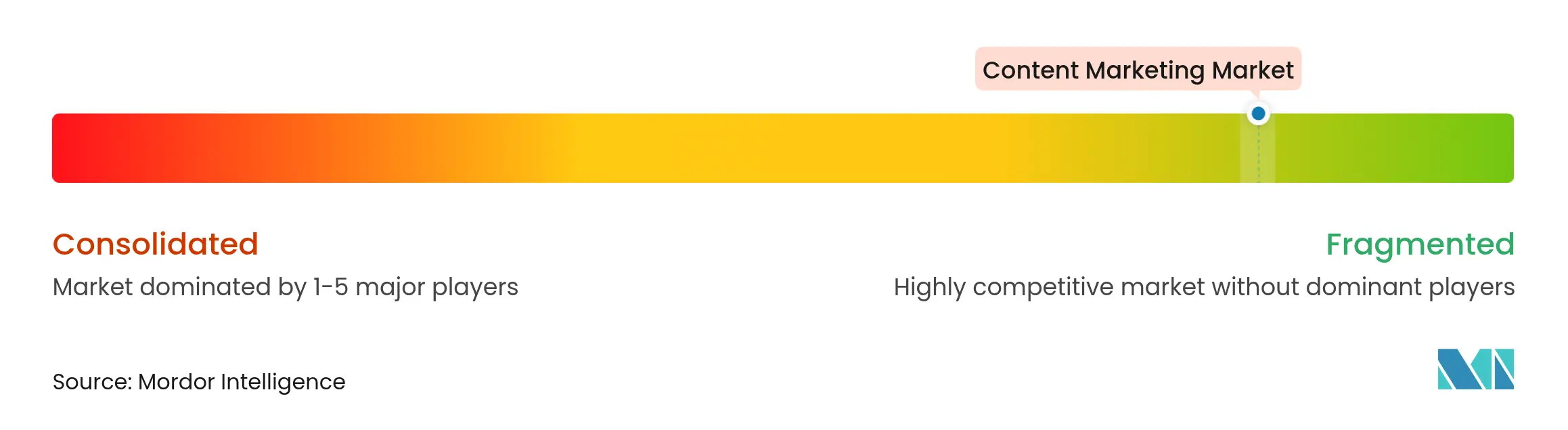

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de marketing de contenidos por Mordor Intelligence

El tamaño del mercado de marketing de contenidos alcanzó los USD 524,73 mil millones en 2025 y se proyecta que crecerá a una CAGR del 13,53%, elevando la valoración a USD 989,84 mil millones en 2030. Esta trayectoria de crecimiento refleja la urgencia de los especialistas en marketing por construir audiencias propias a medida que las cookies de terceros desaparecen y los costos de los medios de pago aumentan.[1]Equipo Editorial de Adobe, "Tendencias de marketing de contenidos 2024: IA, personalización y medición del ROI," Blog de Adobe, adobe.com La IA generativa está democratizando la producción creativa, permitiendo a las empresas del mercado medio rivalizar con la velocidad de publicación empresarial sin aumentos proporcionales en el presupuesto. La demanda de narrativas basadas en video en plataformas sociales está aumentando, impulsando métricas de participación que superan constantemente a los formatos exclusivamente de texto. Al mismo tiempo, los directores de marketing están invirtiendo en analítica para vincular cada activo con la generación de oportunidades de negocio, centrando la atención ejecutiva en la contribución medible a los ingresos. La consolidación de plataformas se está acelerando a medida que los proveedores más grandes adquieren herramientas nicho de IA y optimización para ofrecer flujos de trabajo integrales que reducen la complejidad de la integración.

Conclusiones clave del informe

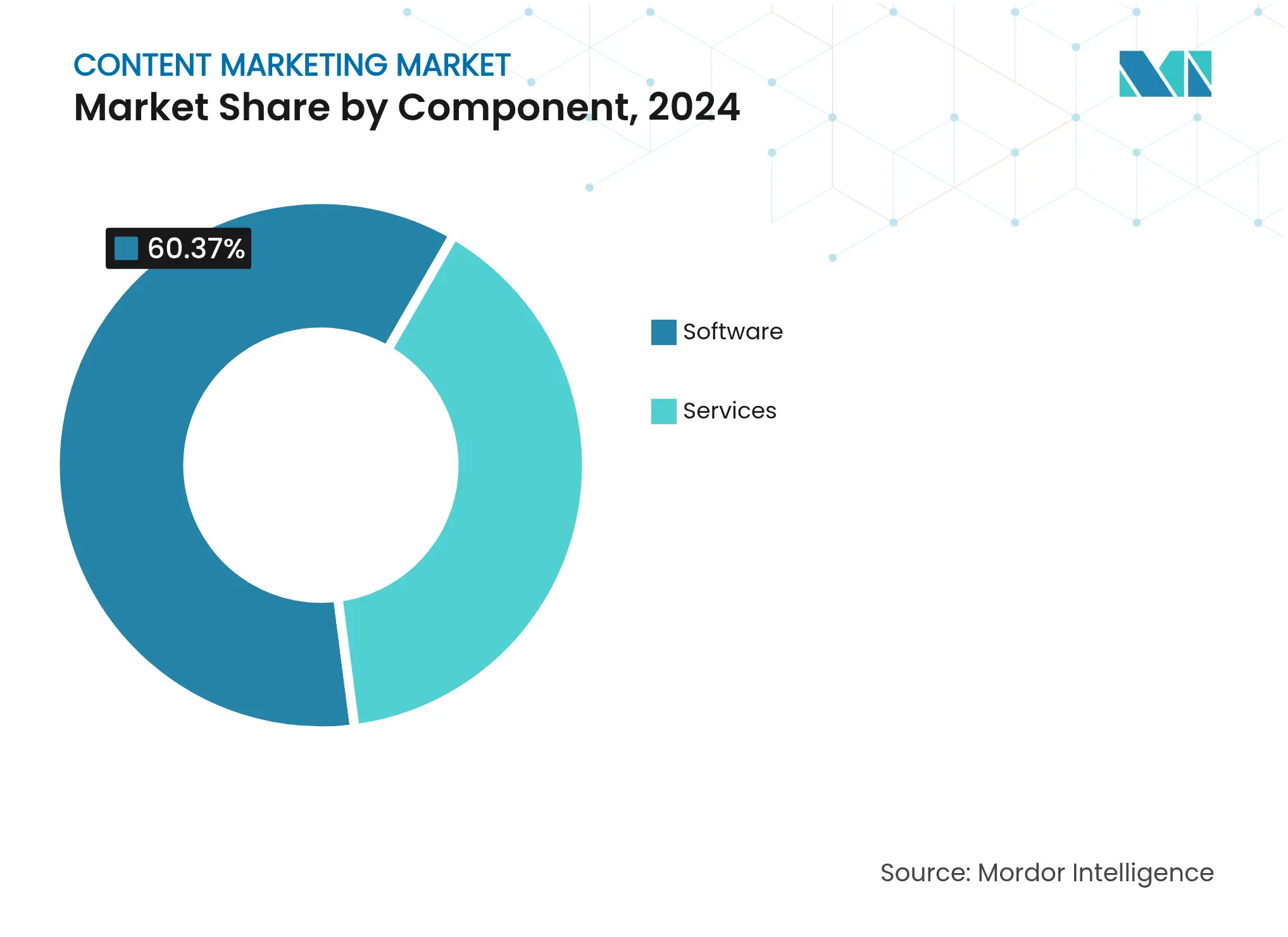

- Por componente, el software representó el 60,37% de la cuota del mercado de marketing de contenidos en 2024, mientras que se proyecta que la analítica y los paneles de control se expandan a una CAGR del 15,19% hasta 2030.

- Por plataforma, se espera que el video capture el 37,86% del tamaño del mercado de marketing de contenidos en 2024, y se proyecta que los pódcasts crezcan a una CAGR del 15,52% hasta 2030.

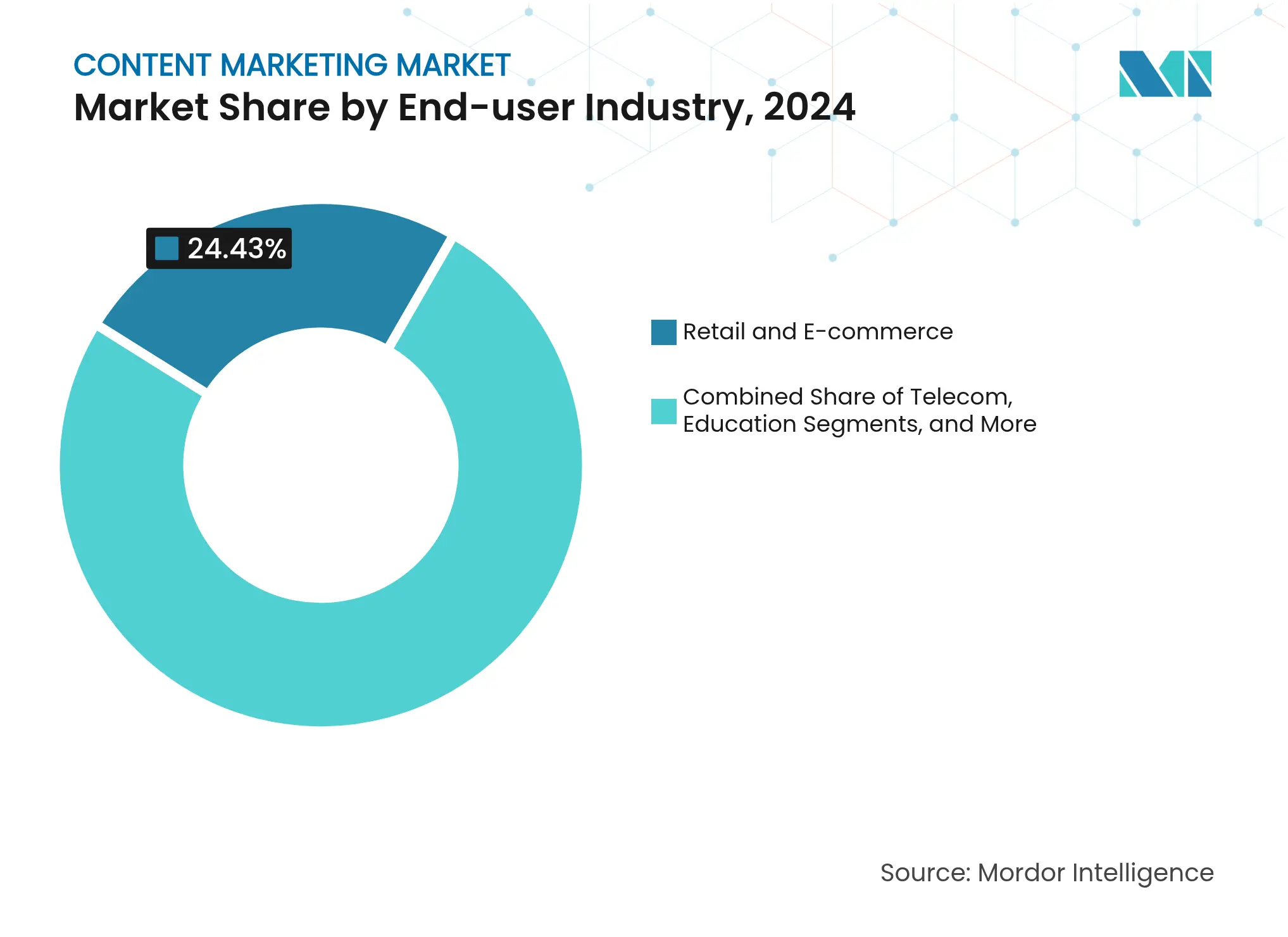

- Por usuario final, el comercio minorista y el comercio electrónico representaron el 24,43% de la cuota del mercado de marketing de contenidos en 2024, mientras que se prevé que la atención médica registre la CAGR más rápida del 14,81% hasta 2030.

- Por geografía, América del Norte lideró con el 40,83% de los ingresos en 2024, y Asia Pacífico se posiciona para avanzar a una CAGR del 14,67% entre 2025 y 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de marketing de contenidos

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| IA generativa que permite la creación de contenidos a escala | +2.80% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Auge de las plataformas sociales con enfoque en video | +2.50% | Global, liderado por Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión de los presupuestos de publicidad digital | +2.10% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia datos propios y personalización | +1.90% | Global, especialmente en mercados sujetos al RGPD | Largo plazo (≥ 4 años) |

| Auge de las experiencias de búsqueda de clic cero | +1.70% | Mercados de habla inglesa | Mediano plazo (2-4 años) |

| Contenido generado por empleadores para la marca empleadora | +1.40% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

IA generativa que permite la creación de contenidos a escala

La adopción empresarial de la IA generativa alcanzó el 73% en 2024, lo que resultó en una reducción del 68% en los costos de producción de contenidos en comparación con los flujos de trabajo heredados. Las barreras más bajas ahora permiten a las empresas medianas publicar al ritmo de las grandes empresas, nivelando la dinámica competitiva dentro del mercado de marketing de contenidos. Los modelos de IA también impulsan la personalización en tiempo real, insertando textos e imágenes relevantes al contexto que reflejan señales de comportamiento de datos propios. Los proveedores de CMS sin interfaz han integrado asistentes de IA directamente en los paneles de edición, reduciendo los ciclos de borrador a publicación de semanas a horas. Los especialistas en marketing están designando "ingenieros de prompts" para salvaguardar la voz de la marca, una capa humana que preserva la autenticidad a medida que las herramientas de detección de audiencias se vuelven más hábiles para identificar textos sintéticos.

Auge de las plataformas sociales con enfoque en video

Los videos de formato corto y en vivo dominan ahora los algoritmos de alcance, con activos B2B de menos de 60 segundos que generan 2,5 veces más comparticiones que sus equivalentes de formato largo.[2]Equipo de Análisis de Wistia, "Estadísticas de marketing en video y tendencias de participación B2B 2024," Wistia Learn, wistia.com Las transmisiones en vivo convierten seis veces mejor que las publicaciones estáticas, lo que llevó al 64% de los especialistas en marketing empresarial a integrar video en tiempo real en los flujos de generación de leads. Los formatos verticales optimizados para la visualización en dispositivos móviles requieren que las marcas produzcan múltiples versiones de relación de aspecto por narrativa, lo que incrementa el volumen de activos por campaña. La creación de video representa ahora el 45% de los presupuestos de contenidos, superando las asignaciones dominadas por texto de años anteriores. A medida que los algoritmos priorizan el tiempo de visualización, las marcas están combinando clips de impacto rápido con series episódicas que fomentan una mayor afinidad y comportamiento de consumo continuo.

Expansión de los presupuestos de publicidad digital

El gasto global en publicidad digital ascendió a USD 876 mil millones en 2024, pero el aumento en el costo por clic empujó a muchos anunciantes hacia estrategias de medios propios. Los parámetros de referencia muestran que las campañas de contenidos generan tres veces más leads por dólar que los anuncios pagados, una disparidad que convenció a las empresas de aumentar sus presupuestos de contenidos en un 34%. Las plataformas de atribución que vinculan el contenido con la velocidad del pipeline proporcionaron a los directores de marketing nuevos argumentos al defender el gasto ante los equipos financieros. Sin embargo, el mercado de contratación de estrategas experimentados se tensó, lo que resultó en un aumento del 31% en los salarios y forzó compromisos entre personal y software.

Cambio hacia datos propios y personalización

Con la desaparición de las cookies de terceros, el 89% de los especialistas en marketing planea implementar plataformas de datos de clientes para consolidar perfiles de datos propios en 2024. Los módulos dinámicos dentro de los CMS modernos ahora intercambian titulares, imágenes y llamadas a la acción basándose en el historial de comportamiento y compras en tiempo real, aumentando las tasas de conversión en 2,3 veces. Los reguladores en Europa y múltiples estados de los Estados Unidos continúan fortaleciendo las normas de privacidad, acelerando el cambio hacia la captura de datos basada en el consentimiento. Las marcas que integran centros de preferencias dentro de los centros de contenido reportan un valor de vida útil un 23% mayor, ya que los usuarios comparten voluntariamente el contexto a cambio de relevancia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de estrategas de contenidos cualificados | -1.80% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Dificultad para demostrar el ROI a la alta dirección | -1.50% | Global, más pronunciada en industrias tradicionales | Mediano plazo (2-4 años) |

| Bloqueo de anuncios a nivel de navegador que amenaza el alcance | -1.20% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Aumento de la saturación y la fatiga de contenidos | -0.90% | Sectores verticales sobresaturados en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de estrategas de contenidos cualificados

Surgió una crisis de talento en 2024, con el 68% de los responsables de contratación citando dificultades para cubrir puestos de estrategia de nivel medio. La experiencia interfuncional en analítica, arquitectura narrativa y orquestación de tecnología de marketing es escasa, lo que impulsa las compensaciones más allá de las normas históricas. Muchas empresas cubren las brechas con trabajadores independientes, pero los riesgos de continuidad del conocimiento erosionan la coherencia narrativa a largo plazo. Las agencias reportan listas de espera mientras las marcas compiten por orientación externa, mientras que las universidades van a la zaga en la actualización de los planes de estudio para adaptarse a la combinación híbrida de habilidades artísticas y científicas requeridas.

Dificultad para demostrar el ROI a la alta dirección

El setenta y uno por ciento de los directores de marketing aún tiene dificultades para vincular el contenido directamente con los hitos de ingresos. El dilema de la atribución se intensifica para las empresas B2B con ciclos de negociación de 6 a 18 meses, donde múltiples personas influyentes consumen activos de forma asíncrona. Aunque los modelos de atribución multitoque y la puntuación de intención basada en IA están mejorando la claridad, muchas juntas directivas siguen siendo escépticas durante las desaceleraciones económicas. Sin una alineación precisa de KPI, las partidas de contenidos corren el riesgo de reducirse en favor de iniciativas que prometan una recuperación más rápida de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: la integración de software optimiza los flujos de trabajo

El software contribuyó con el 60,37% de la cuota del mercado de marketing de contenidos en 2024, lo que subraya la dependencia de las marcas en plataformas unificadas que integran la ideación, la creación y la medición en un único flujo. Los sistemas de gestión de contenidos representaron el 35,48% de ese gasto, con arquitecturas sin interfaz que permiten la distribución omnicanal sin la rigidez de código de las pilas monolíticas. A medida que los asistentes de creación con IA se convierten en requisitos básicos, los proveedores están integrando motores generativos y puntuación predictiva para identificar temas de alto impacto. El nicho de analítica y paneles de control está preparado para registrar una CAGR del 15,19%, lo que refleja la insistencia de la alta dirección en la narrativa rastreable hasta los ingresos.

Los servicios mantuvieron el 39,63% del gasto porque muchas empresas subcontratan calendarios editoriales complejos y tareas de localización a agencias. Los servicios gestionados por sí solos se están expandiendo a un ritmo del 14,37% a medida que las organizaciones reasignan la plantilla interna a la gobernanza estratégica. En conjunto, estas dinámicas mantienen al mercado de marketing de contenidos en un estado de expansión de plataformas permanente, recompensando a los proveedores de suites que consolidan herramientas dispares en centros modulares.

Por plataforma: el video reconfigura la economía del compromiso

El video aseguró el 37,86% de los ingresos de 2024, validando su primacía dentro del mercado de marketing de contenidos. El comercio por streaming, los seminarios web interactivos y los videos verticales cortos han transformado la visualización pasiva en encuentros listos para la transacción. Los pódcasts, por su parte, avanzan a una CAGR del 15,52% hasta 2030 a medida que los responsables de la toma de decisiones realizan múltiples tareas educativas durante sus desplazamientos. Los blogs siguen siendo el ancla de la visibilidad en los motores de búsqueda, pero evolucionan a través de contenido multimedia integrado y optimización de esquemas para mantenerse compatibles con los algoritmos.

Los clips de formato corto de menos de un minuto ahora gobiernan los feeds sociales, lo que lleva a las marcas a producir cinco o más variantes por concepto para lograr resonancia algorítmica. Los libros electrónicos y los documentos técnicos incorporan capas interactivas y revelación progresiva para combatir la fatiga de desplazamiento. Los boletines por correo electrónico aprovechan la IA para curaciones personalizadas, duplicando las tasas de apertura en comparación con los envíos genéricos. La particularidad de cada plataforma obliga a los especialistas en marketing a ejecutar una matriz de adaptaciones de formato, ampliando aún más el conjunto disponible de software y servicios dentro del tamaño del mercado de marketing de contenidos.

Por industria de usuario final: la atención médica supera a los líderes tradicionales

El comercio minorista y el comercio electrónico preservaron el 24,43% de los ingresos de 2024 al integrar galerías con posibilidad de compra y reseñas generadas por usuarios que convierten 3,2 veces mejor que los anuncios de banner. Sin embargo, la atención médica está acelerando más rápido, registrando una CAGR del 14,81% hasta 2030 impulsada por la adopción de la telesalud y los mandatos de atención preventiva.[3]Equipo de Análisis de Wistia, "Estadísticas de marketing en video y tendencias de participación B2B 2024," Wistia Learn, wistia.com Los centros de contenido conformes explican los protocolos de tratamiento, fomentan la confianza y reducen las costosas readmisiones, creando un ciclo de ROI tangible que atrae a los directores financieros de los hospitales.

Las instituciones financieras aumentaron sus presupuestos de contenidos un 41% en 2024 para desmitificar productos complejos en medio de la transformación digital. Los medios de comunicación se enfrentan de frente a la saturación experimentando con formatos gamificados, mientras que los proveedores de telecomunicaciones publican guías sobre 5G e IoT para consolidar su posicionamiento consultivo. En todos los sectores verticales, la narrativa personalizada basada en información de datos propios definirá la ventaja competitiva dentro de la industria de marketing de contenidos.

Análisis geográfico

América del Norte generó el 40,83% de los ingresos globales en 2024, gracias a las pilas de tecnología de marketing maduras y la adopción temprana de la IA generativa. Los especialistas en marketing de los Estados Unidos integran plataformas de datos de clientes, suites de automatización y paneles de inteligencia de negocio para atribuir recorridos multitoque con precisión granular. Las marcas canadienses se apoyan en marcos que priorizan la privacidad y elevan el contenido como una alternativa compatible con las normas a los anuncios basados en cookies, mejorando así la participación al tiempo que mitigan el riesgo regulatorio.

Asia Pacífico es la región de más rápido crecimiento, con una expansión esperada a una CAGR del 14,67% hasta 2030, impulsada por el consumo centrado en dispositivos móviles y los flujos de trabajo de comercio social sin interrupciones. Las compras por transmisión en vivo, popularizadas en los ecosistemas de superaplicaciones de China, ahora influyen en el 78% de los minoristas regionales, fusionando el entretenimiento con el proceso de compra instantáneo. Los fabricantes y bancos de India aumentaron sus asignaciones de contenidos un 67% en 2024 para involucrar a audiencias nativas digitales, mientras que la demografía joven del Sudeste Asiático acelera el microcontenido liderado por influenciadores.

Europa muestra un impulso sostenido bajo el RGPD, que incentiva a las marcas a apostar decididamente por los canales propios y la personalización con datos propios. Las empresas del Reino Unido lideran la adopción de la atribución potenciada por IA, equipando a los directores de marketing para asegurar el apoyo de las juntas directivas. Los exportadores B2B alemanes se apoyan en documentos técnicos ricos en investigación y seminarios web técnicos para nutrir a los prospectos a lo largo de largos ciclos de venta. En conjunto, estos contrastes regionales ilustran por qué el mercado de marketing de contenidos continúa globalizándose y, al mismo tiempo, permanece localmente matizado.

Panorama competitivo

El campo de proveedores está fragmentado, sin ningún actor que supere el 8% de la cuota del mercado de marketing de contenidos. Los gigantes de la industria están adquiriendo startups de IA nicho para ensamblar soluciones integrales de extremo a extremo. La adquisición de Figma por parte de Adobe por USD 20 mil millones en 2024 combinó la ideación de diseño con la publicación empresarial, permitiendo a los equipos creativos iterar y desplegar activos dentro de una única nube. La adquisición de Mindstream por parte de HubSpot por USD 85 millones añadió una atribución avanzada que satisface a los equipos de adquisiciones empresariales que exigen transparencia en el ROI.

Los competidores centrados en sectores verticales prosperan donde las barreras de cumplimiento normativo disuaden a las suites horizontales. Los especialistas en atención médica agrupan flujos de trabajo HIPAA, mientras que los competidores en tecnología financiera integran plantillas regulatorias en los editores de CMS. La competencia de precios sigue siendo moderada porque los compradores priorizan el tiempo de obtención de valor y el impacto medible sobre las tarifas de licencia. A medida que la IA generativa convierte en productos básicos la creación de línea base, la diferenciación dependerá de modelos de datos propietarios y analítica integrada que convierta el contenido en un motor de ingresos predictivo. En consecuencia, el mercado de marketing de contenidos recompensa a los proveedores capaces de combinar la velocidad de creación con un impacto empresarial demostrable.

Líderes de la industria de marketing de contenidos

Adobe Inc.

HubSpot Inc.

Hootsuite Inc.

Contently Inc.

Brafton Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Adobe ha integrado nuevas funciones de IA generativa en todo Creative Cloud, proporcionando a los especialistas en marketing herramientas de un solo clic para crear videos listos para plataformas, publicaciones en redes sociales y variaciones de blogs en tiempo real, reduciendo así el tiempo y los costos de producción.

- Septiembre de 2025: HubSpot ha lanzado un sistema de atribución con IA que rastrea la influencia de cada activo de contenido en los largos ciclos de venta B2B, entregando informes de ROI y pipeline en tiempo real a los ejecutivos.

- Agosto de 2025: Salesforce introdujo Content Marketing Cloud, combinando la creación, distribución y analítica dentro de su CRM para vincular los datos propios con experiencias personalizadas y resultados de ingresos.

- Julio de 2025: Microsoft mejoró Copilot para Marketing con módulos de IA que analizan el contenido de los competidores, analizan las tendencias del mercado y recomiendan temas, formatos y canales de alto impacto.

Alcance del informe del mercado global de marketing de contenidos

El marketing de contenidos es un enfoque estratégico para crear y distribuir contenido valioso y relevante que ayuda a atraer y mantener una audiencia objetivo clara, así como a impulsar acciones exitosas de los clientes para empresas y marcas.

El mercado global de marketing de contenidos está segmentado por componente (software y servicios), plataforma (blogs, videos, infografías, estudios de caso y otras plataformas), industria de usuario final (comercio minorista, servicios bancarios, financieros y seguros, medios y entretenimiento, telecomunicaciones y otras industrias de usuario final) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Herramientas de creación de contenidos |

| Sistemas de gestión de contenidos |

| Analítica y paneles de control |

| Servicios profesionales |

| Servicios gestionados |

| Blogs |

| Video |

| Infografías |

| Estudios de caso |

| Pódcasts |

| Libros electrónicos y documentos técnicos |

| Publicaciones en redes sociales |

| Boletines por correo electrónico |

| Otras plataformas |

| Comercio minorista y comercio electrónico |

| Servicios bancarios, financieros y seguros |

| Medios y entretenimiento |

| Telecomunicaciones |

| Educación |

| Atención médica |

| Viajes y hostelería |

| Otras industrias de usuario final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por componente - Software | Herramientas de creación de contenidos | ||

| Sistemas de gestión de contenidos | |||

| Analítica y paneles de control | |||

| Por componente - Servicios | Servicios profesionales | ||

| Servicios gestionados | |||

| Por plataforma | Blogs | ||

| Video | |||

| Infografías | |||

| Estudios de caso | |||

| Pódcasts | |||

| Libros electrónicos y documentos técnicos | |||

| Publicaciones en redes sociales | |||

| Boletines por correo electrónico | |||

| Otras plataformas | |||

| Por industria de usuario final | Comercio minorista y comercio electrónico | ||

| Servicios bancarios, financieros y seguros | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Educación | |||

| Atención médica | |||

| Viajes y hostelería | |||

| Otras industrias de usuario final | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es la valoración del mercado de marketing de contenidos en 2025?

El tamaño del mercado de marketing de contenidos se sitúa en USD 524,73 mil millones en 2025.

¿A qué velocidad se espera que crezca el sector hasta 2030?

Se proyecta que registre una CAGR del 13,53%, alcanzando los USD 989,84 mil millones en 2030.

¿Qué segmento de componentes lidera el gasto actual?

El software representa el 60,37% del gasto global, liderado por los CMS sin interfaz y las suites de analítica.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Las audiencias centradas en dispositivos móviles, la adopción del comercio social y las compras por transmisión en vivo están impulsando una CAGR del 14,67%.

¿Cuál es el mayor desafío para la medición del ROI?

Los directores de marketing aún tienen dificultades con la atribución multitoque a lo largo de los largos ciclos de compra B2B.

¿Qué sector vertical se está expandiendo más rápidamente?

Se prevé que la atención médica crezca a una CAGR del 14,81% a medida que la telesalud y la atención preventiva profundizan las necesidades de contenido educativo.

Última actualización de la página el: