Tamaño y Participación del Mercado de Archivado de Correo Electrónico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.12% CAGR |

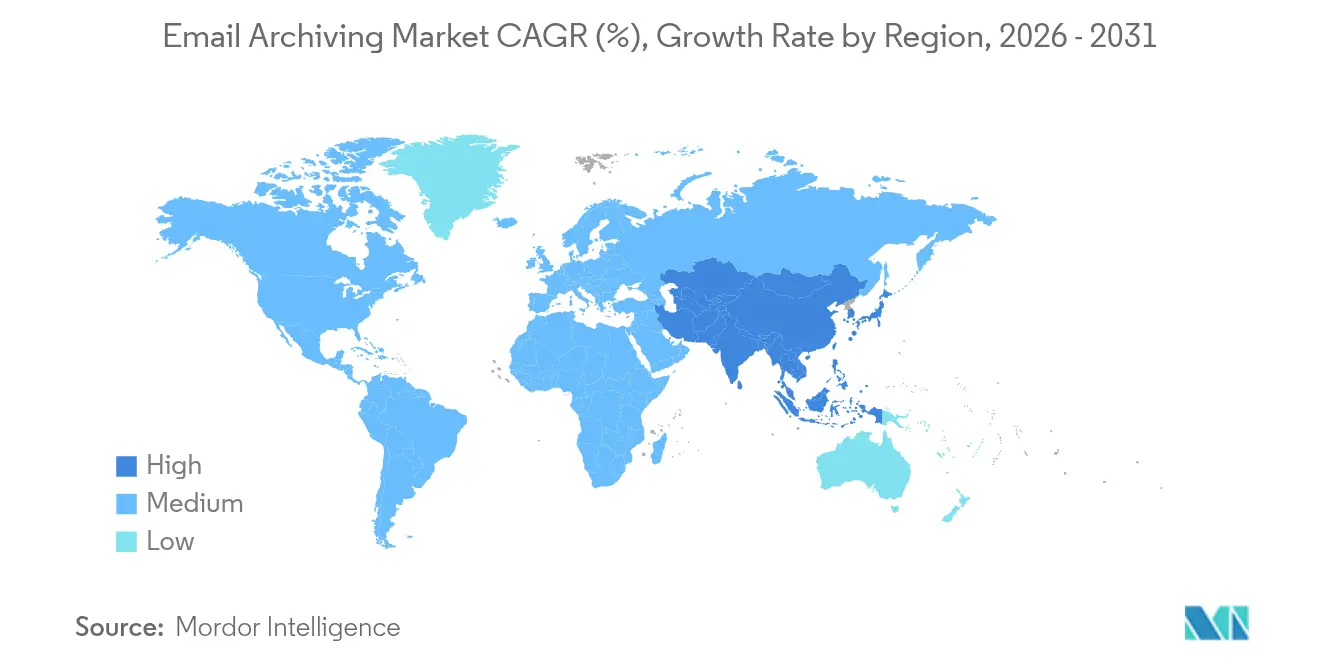

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

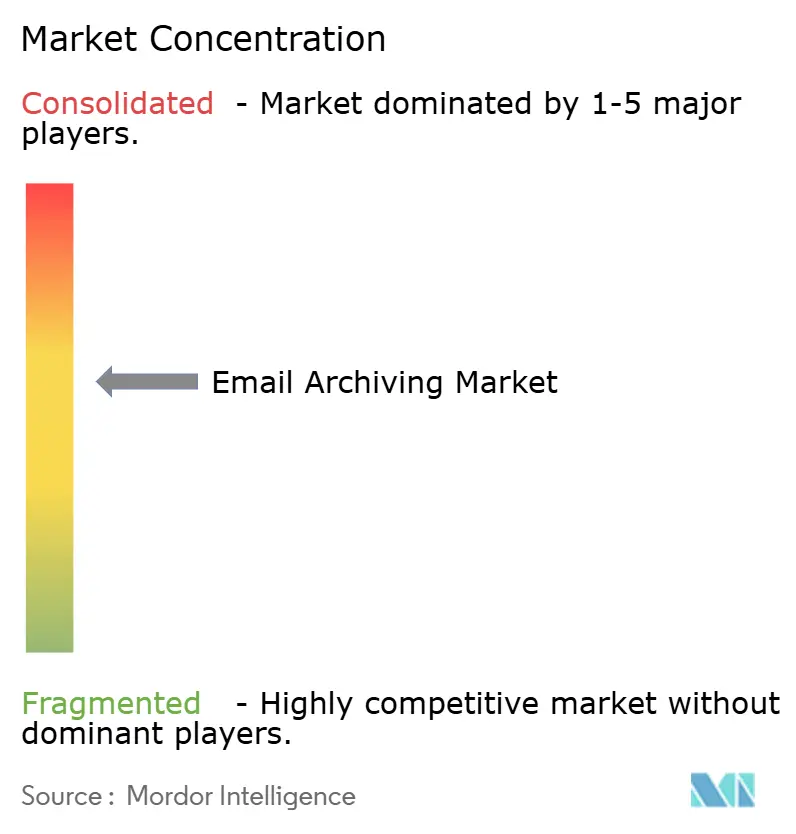

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Archivado de Correo Electrónico por Mordor Intelligence

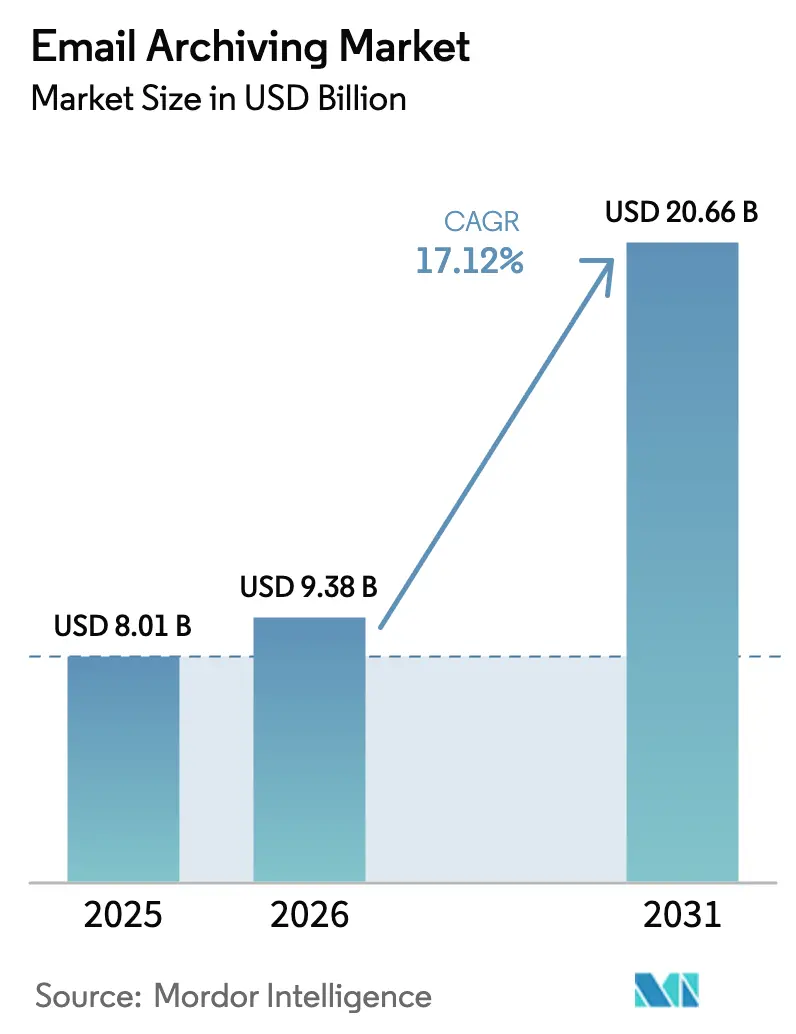

Se espera que el tamaño del mercado de archivado de correo electrónico crezca de USD 8,01 mil millones en 2025 a USD 9,38 mil millones en 2026 y se prevé que alcance USD 20,66 mil millones en 2031 a una CAGR del 17,12% durante 2026-2031. El endurecimiento del escrutinio regulatorio, la creciente exposición al ransomware y la migración generalizada hacia suites de productividad basadas en la nube se están combinando para acelerar la demanda. El impulso del mercado es más fuerte en los sectores verticales altamente regulados, donde el incumplimiento conlleva ahora limitaciones operativas y daños reputacionales además de multas. Los modelos de implementación con prioridad en la nube están superando a los despliegues locales a medida que las empresas buscan escalabilidad y almacenamiento inmutable, mientras que el aumento de la penetración de Microsoft 365 está impulsando la adopción de archivado de terceros para abordar las brechas en eDiscovery y soberanía de datos. A nivel regional, América del Norte se beneficia de normativas de larga data como la SEC 17a-4 y la FINRA 4511, mientras que los programas de digitalización y los nuevos regímenes de privacidad de datos impulsan la trayectoria de alto crecimiento de Asia. Los proveedores están reposicionando los archivos de repositorios de cumplimiento pasivos a plataformas de gobernanza activa que ofrecen análisis, información sobre riesgos y capacidades de ciberresiliencia.

Conclusiones Clave del Informe

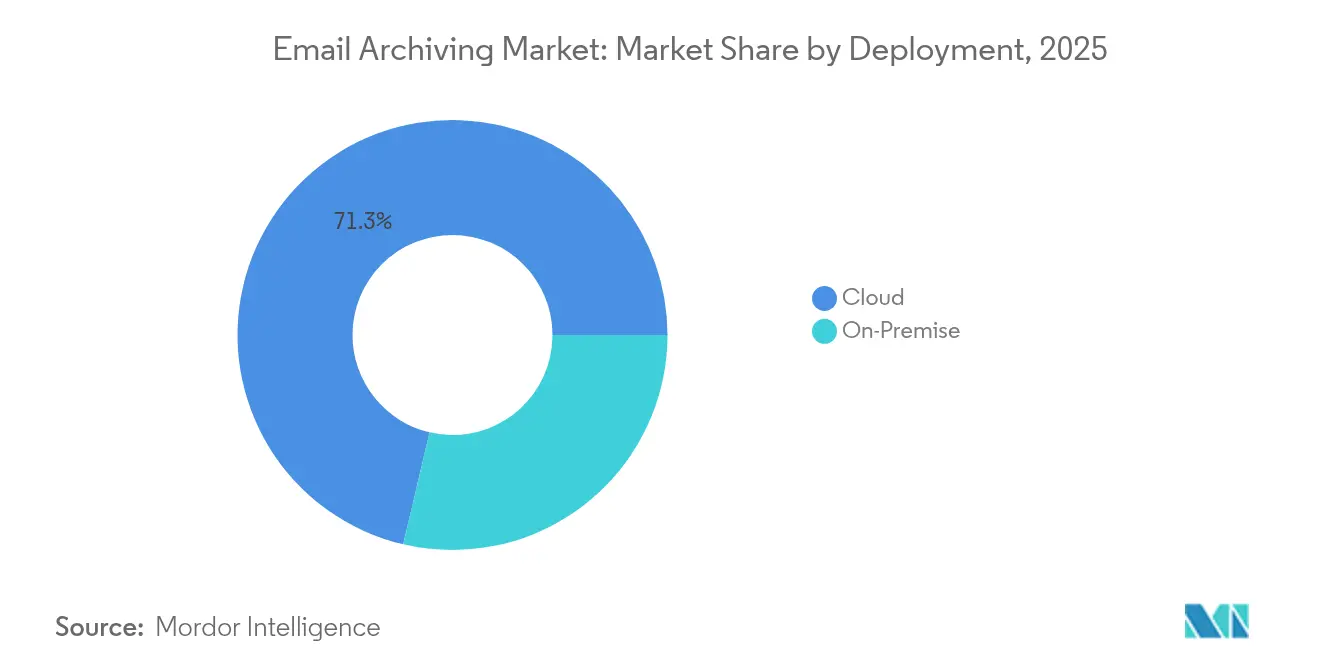

- Por implementación, la implementación en la nube lideró con una participación de ingresos del 71,32% en 2025; se proyecta que la implementación local crecerá a una CAGR más baja del 8,12% hasta 2031, mientras que la nube avanza al 17,65%.

- Por tipo de contenido, el contenido de correo electrónico representó el 68,25% de la participación del mercado de archivado de correo electrónico en 2025, mientras que el contenido de redes sociales y colaboración se expandirá a una CAGR del 17,74% hasta 2031.

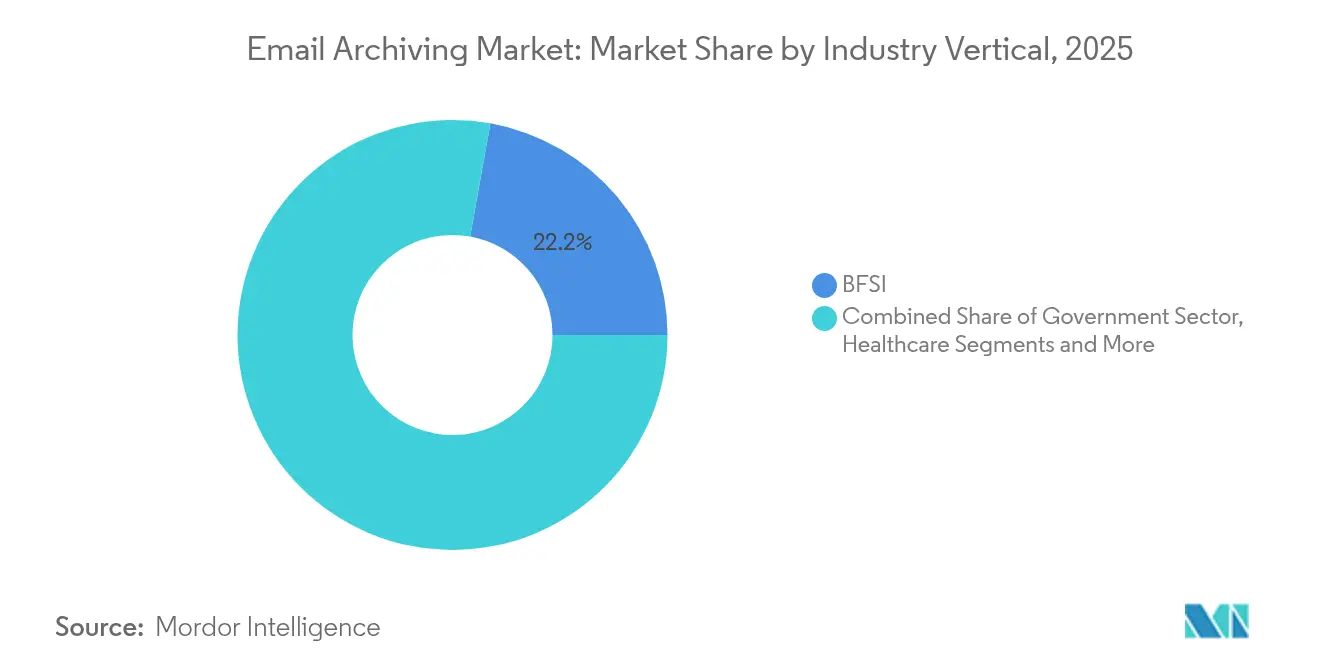

- Por vertical industrial, BFSI representó el 22,18% de la participación del tamaño del mercado de archivado de correo electrónico en 2025; se prevé que salud y ciencias de la vida crezca a una CAGR del 17,95% durante 2026-2031.

- Por tamaño de organización, las grandes empresas mantuvieron una participación de ingresos del 66,20% en 2025; las pymes representan el segmento de más rápido crecimiento con una CAGR del 18,55% hasta 2031.

- Por tipo de servicio, el software mantiene la mayor participación del 64,40% en 2025, en el que las plataformas de archivado principales siguen siendo el motor de ingresos, con una CAGR del 17,55% hasta 2031.

- Por geografía, América del Norte capturó el 39,85% de la participación en 2025; se espera que Asia registre la CAGR regional más alta del 18,12% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Archivado de Correo Electrónico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Leyes Extraterritoriales de Privacidad de Datos que Impulsan Mandatos de Retención Globales | +4.2% | Global, con efectos pronunciados en la UE, América del Norte y APAC | Mediano plazo (2-4 años) |

| Normas SEC 17a-4(f) y FINRA 4511 que Impulsan el Almacenamiento en la Nube WORM en el Sector BFSI de EE. UU. | +3.5% | América del Norte, con efectos secundarios en los centros financieros globales | Corto plazo (≤ 2 años) |

| Rápida Adopción de Microsoft 365 que Impulsa Archivos de Terceros en Europa | +3.8% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Aumento del Ransomware que Acelera las Copias de Seguridad de Correo Electrónico Inmutables en América del Norte | +4.1% | América del Norte, Europa, con impacto creciente en APAC | Corto plazo (≤ 2 años) |

| Demanda de eDiscovery Impulsado por IA en los Sistemas Legales de APAC | +3.6% | APAC, con enfoque en mercados desarrollados (Japón, Australia, Singapur) | Mediano plazo (2-4 años) |

| Programas de Nube Soberana en Naciones del CCG que Requieren Archivos en la Región | +2.8% | Oriente Medio, particularmente los países del CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Leyes extraterritoriales de privacidad de datos que impulsan mandatos de retención globales

Los estatutos de soberanía de datos están obligando a las empresas multinacionales a reemplazar los archivos centralizados con arquitecturas distribuidas regionalmente que respetan las normas de residencia local. A finales de 2024, 62 países habían promulgado 144 restricciones de localización, lo que llevó a los equipos de cumplimiento a implementar motores de geolocalización y políticas automatizadas que aplican calendarios de retención específicos por jurisdicción.[1]Nick Law, "Soberanía de datos: ¿Es hora de repensar su estrategia en la nube? (Parte 1)," Atos, atos.net Las organizaciones que integran estos controles en los archivos en la nube obtienen una mayor preparación para auditorías y evitan costosas medidas correctivas en la transferencia de datos.

Normas SEC 17a-4(f) y FINRA 4511 que impulsan el almacenamiento en la nube de grado WORM en el sector BFSI de EE. UU.

Las enmiendas de 2023 que permiten sistemas electrónicos de mantenimiento de registros con pistas de auditoría inmutables han acelerado las migraciones a la nube entre los intermediarios de valores. Los proveedores de archivado ahora emiten cartas de certificación de la SEC y aparecen en el directorio de cumplimiento de la FINRA, posicionando sus plataformas como alternativas de menor riesgo frente a los obsoletos dispositivos locales.[2]Personal de FINRA, "Libros y Registros," FINRA, finra.org Los archivos nativos en la nube admiten simultáneamente análisis de fraude y respuesta a litigios, reforzando su valor estratégico para las instituciones financieras.

Rápida adopción de Microsoft 365 que impulsa archivos de terceros en Europa

Las empresas que migran a Microsoft 365 a menudo descubren limitaciones en la retención nativa, lo que genera demanda de plataformas especializadas que gestionen MiFID II, el RGPD y la captura multicanal. La incertidumbre jurídica en torno a las transferencias entre la UE y EE. UU., destacada por las continuas repercusiones del caso Schrems II y los desafíos al Marco de Privacidad de Datos, incentiva aún más a las empresas a implementar archivos que permitan un control granular sobre las zonas de residencia de datos.

Aumento del ransomware que acelera las copias de seguridad de correo electrónico inmutables en América del Norte

Con el 65% de las empresas de servicios financieros afectadas por ransomware en 2024 y costos promedio de recuperación de USD 2,58 millones, los archivos inmutables se han convertido en una medida de ciberresiliencia de primera línea. Las organizaciones están adoptando arquitecturas de copia de seguridad 3-2-1-1 y entornos de recuperación aislados, garantizando la restauración del correo electrónico sin pago de rescates y reduciendo los tiempos de recuperación ante incidentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Migración de PST Heredado en Bancos de Primer Nivel | -1.8% | Global, con mayor impacto en mercados maduros con instituciones financieras establecidas | Mediano plazo (2-4 años) |

| Barreras de Soberanía de Datos Schrems II de la UE | -2.2% | UE, con impacto global para organizaciones multinacionales | Mediano plazo (2-4 años) |

| Costos Ocultos de Salida/API de Hiperescaladores para Pymes | -1.6% | Global, con efecto pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Superposición con las Funciones Nativas de Retención de M365/G-Work | -1.9% | Global, mayor impacto en regiones con alta adopción de la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la migración de PST heredado en bancos de primer nivel

Décadas de archivos PST no gestionados generan riesgos de corrupción, seguridad y cumplimiento. Los archivos protegidos con contraseña y su amplia dispersión en los dispositivos de los usuarios inflan los plazos de los proyectos, lo que impulsa la demanda de servicios y herramientas de migración especializados que preserven la cadena de custodia.

Barreras de soberanía de datos Schrems II de la UE

Los desafíos legales pendientes al Marco de Privacidad de Datos UE-EE. UU. están obligando a las empresas a implementar instancias regionales o adoptar cifrado avanzado y salvaguardas contractuales, lo que añade costos y complejidad arquitectónica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La dominancia de la nube se acelera

Los archivos en la nube generaron el 71,32% de los ingresos en 2025, equivalente a la mayor porción de la participación del mercado de archivado de correo electrónico, y se proyecta que se expandirán a una CAGR del 17,65%. La implementación local mantiene relevancia para las instituciones con estrictos mandatos de soberanía, aunque la creciente paridad de funciones y el menor costo total de propiedad continúan desplazando los presupuestos hacia los modelos SaaS. El eDiscovery mejorado, los análisis impulsados por IA y el almacenamiento elástico sustentan el creciente atractivo de la nube tanto para grandes empresas como para pymes. Se prevé que el tamaño del mercado de archivado de correo electrónico para implementaciones en la nube alcance USD 15,15 mil millones en 2031, subrayando su papel fundamental en las estrategias futuras.

La adopción de la nube también refleja el reposicionamiento de los archivos como centros de gobernanza de datos. Los proveedores ahora incluyen capturas a nivel de API de Teams, Slack y Zoom, creando repositorios integrados que respaldan el monitoreo proactivo de riesgos. A medida que la resiliencia ante el ransomware se convierte en una prioridad a nivel directivo, los niveles de almacenamiento inmutable y los entornos de recuperación aislados son características estándar, lo que consolida aún más la importancia estratégica del modelo en la nube.

Por Tipo de Contenido: Más allá del correo electrónico tradicional

El contenido de correo electrónico representó el 68,25% de los ingresos de 2025, reforzando la centralidad regulatoria del canal. No obstante, las comunicaciones de redes sociales y colaboración registran la expansión más rápida con una CAGR del 17,74%, ya que los chats internos, las reacciones y los archivos compartidos adquieren relevancia probatoria durante los litigios. El cambio está impulsando a los proveedores a mejorar los conectores de ingesta y los motores de normalización capaces de traducir contenido multimodal en registros consultables. Se prevé que el tamaño del mercado de archivado de correo electrónico para la captura de redes sociales y colaboración supere los USD 6,76 mil millones en 2031, a medida que los organismos reguladores clarifican las expectativas en torno a la gobernanza multicanal.

Esta convergencia de tipos de contenido está impulsando la consolidación de plataformas. La adquisición de Nuclei por parte de Proofpoint en 2025 amplía la cobertura de captura a más de 100 herramientas de colaboración, destacando la prima otorgada a la visibilidad integral del contenido. Los compradores exigen cada vez más una gestión unificada en todos los canales para agilizar las retenciones legales, los calendarios de retención y las investigaciones asistidas por IA.

Por Tamaño de Organización: Las pymes impulsan el crecimiento

Las grandes empresas controlaron el 66,20% del gasto en 2025, reflejando demandas complejas de cumplimiento y ciclos de actualización de archivos heredados. Sin embargo, se proyecta que las pymes entregarán una CAGR del 18,55% gracias a las ofertas basadas en suscripción que eliminan el gasto de capital. La transparencia de costos está emergiendo como un diferenciador crítico, ya que las tarifas ocultas de salida y de API amenazan el caso de negocio para las pymes. Los proveedores que apuntan a este segmento están agrupando niveles de tarifa fija, asistentes de configuración automatizados y plantillas de cumplimiento seleccionadas para reducir la fricción en la incorporación.

Las pymes también valoran las integraciones con suites de productividad populares y pilas de seguridad de fácil implementación, reduciendo la dependencia de la experiencia interna. A medida que los reguladores regionales reducen los umbrales de reporte, se espera que la adopción por parte de las pymes se acelere aún más, reforzando la oportunidad direccionable para los proveedores especializados en el mercado de archivado de correo electrónico.

Por Vertical Industrial: BFSI lidera, el sector salud se acelera

BFSI mantuvo la mayor contribución con el 22,18% en 2025, impulsado por las estipulaciones de la SEC y la FINRA que exigen registros inmutables con recuperación rápida en un plazo de dos días hábiles. La cultura de gestión de riesgos del sector prioriza el eDiscovery integral, la vigilancia de operaciones y los módulos de revisión supervisora, manteniendo elevados los valores promedio de los contratos. En contraste, se proyecta que salud y ciencias de la vida crecerán a una CAGR del 17,95% impulsadas por la expansión de la telesalud, el cumplimiento de HIPAA y la colaboración interdisciplinaria. Se prevé que el tamaño del mercado de archivado de correo electrónico asignado a los flujos de trabajo de salud supere los USD 2,63 mil millones en 2031.

La funcionalidad específica del sector se ha convertido en una palanca competitiva. Los archivos de grado financiero incorporan alertas basadas en léxico para el comercio con información privilegiada, mientras que las implementaciones en salud enfatizan la detección y redacción de información de salud protegida. Los proveedores capaces de plantillar estos matices verticales a escala están posicionados para capturar una participación desproporcionada.

Por Tipo de Servicio: Integración de software y servicios

El software mantiene la mayor participación del 64,40% en 2025, en el que las plataformas de archivado principales siguen siendo el motor de ingresos, pero los servicios profesionales —consultoría, migración, ajuste gestionado de retención— están ganando participación a medida que los clientes se enfrentan a la infraestructura heredada y a los nuevos mandatos de privacidad. Los compromisos de migración de PST por sí solos representan una proporción creciente de los presupuestos de implementación, especialmente entre los bancos que lidian con décadas de almacenamiento no estructurado.

La fusión de software y servicios está llevando a modelos de contratación basados en resultados que vinculan la remuneración del proveedor al éxito de las auditorías de cumplimiento o a los objetivos de tiempo de recuperación.

Análisis Geográfico

América del Norte aseguró el 39,85% de los ingresos de 2025, impulsada por regímenes regulatorios maduros y litigios frecuentes que requieren una retención defendible. La autorización de la SEC para plataformas en la nube que proporcionan pistas de auditoría inmutables ha ampliado el mercado direccionable para los proveedores de SaaS y ha reducido los ciclos de actualización de hardware. Simultáneamente, el aumento de los incidentes de ransomware ha consolidado los archivos inmutables dentro de los manuales de ciberresiliencia.

Asia Pacífico representa la región de más rápido crecimiento con una CAGR del 18,12%. Las masivas inversiones en centros de datos combinadas con reformas de políticas como la Ley de Protección de Datos Personales Digitales de India están estimulando la adopción. La huella de coubicación de centros de datos de la región ahora equivale al 37% de la capacidad global, garantizando zonas de almacenamiento local para implementaciones de nube soberana. Los gobiernos también están fomentando estrategias de copia de seguridad en la región para apuntalar el crecimiento de la economía digital.

La trayectoria de crecimiento de Europa está moderada por la incertidumbre vinculada al caso Schrems II. Las empresas están invirtiendo en instancias regionales y salvaguardas contractuales para mitigar el riesgo de transferencia, impulsando la demanda de archivos que admitan configuraciones de residencia flexibles y controles de cifrado avanzados. Mientras tanto, el crecimiento en Oriente Medio está liderado por los mandatos de nube soberana del CCG que requieren que las cargas de trabajo reguladas permanezcan en el país. El sector digital de Arabia Saudita ya contribuye el 14% al PIB, subrayando el apetito regional por una infraestructura de almacenamiento conforme.

Panorama Competitivo

Mimecast, Veritas, Microsoft y Google anclan el campo, aunque los participantes especializados continúan ganando relevancia a través de capacidades de nicho. La adquisición de Nuclei por parte de Proofpoint en mayo de 2025 añade captura multicanal, reforzando el posicionamiento de la empresa en gobernanza unificada. Smarsh apunta a los asesores financieros más pequeños con paquetes SaaS llave en mano que simplifican el cumplimiento de las normas de registros no borrables.

La reestructuración del sector es evidente a partir de la adquisición de Veritas Technologies por parte de Cohesity, que escindió "DataCo" para supervisar Enterprise Vault. Los clientes ahora reevalúan las hojas de ruta, abriendo puertas para proveedores rivales que destacan canales de innovación rápida. Los hiperescaladores simultáneamente fortalecen las funciones nativas, ejemplificado por la actualización de Microsoft a finales de 2024 que detalla cómo su arquitectura de retención se alinea con las obligaciones de la SEC 17a-4 y la FINRA 4511. Los análisis impulsados por IA, los niveles de almacenamiento inmutable y los entornos integrados de ciberrecuperación dominan los discursos de diferenciación.

Los movimientos estratégicos también reflejan un enfoque vertical. Global Relay mantiene exclusividad en BFSI, aprovechando un flujo de trabajo de supervisión basado en reglas. El posicionamiento PaaS de Archive360 ofrece aislamiento a nivel de inquilino para cargas de trabajo gubernamentales sensibles, obteniendo el estatus de liderazgo en Gartner y subrayando el cambio hacia arquitecturas de plataforma flexibles.

Líderes de la Industria de Archivado de Correo Electrónico

Proofpoint, Inc.

Smarsh LLC

Mimecast Ltd.

Veritas Technologies LLC

Microsoft Corp. (Exchange Online Archiving)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Proofpoint adquirió Nuclei para ampliar la cobertura de captura a más de 100 canales de colaboración, con el objetivo de profundizar los conocimientos de gobernanza y reducir los puntos ciegos en eDiscovery

- Abril 2025: HaystackID lanzó READI for Email, acelerando los flujos de trabajo de clasificación para profesionales legales y de ciberseguridad que abordan proyectos de revisión de alto volumen

- Marzo 2025: Archive360 fue posicionado como líder en el cuadrante de Gobernanza de Comunicaciones Digitales de Gartner, validando su modelo PaaS que ofrece aislamiento de inquilinos y opciones de nube soberana

- Enero 2025: Cloudficient lanzó Expireon para preservar versiones de hipervínculos contemporáneos incrustados en correos electrónicos, mitigando las brechas de cumplimiento creadas por los enlaces dinámicos de almacenamiento en la nube

Alcance del Informe Global del Mercado de Archivado de Correo Electrónico

El archivado de correo electrónico almacena y preserva sistemáticamente los mensajes de correo electrónico y sus archivos adjuntos de forma segura y en un formato consultable. A diferencia de los métodos tradicionales que almacenan mensajes localmente en dispositivos o servidores individuales, el archivado de correo electrónico centraliza los datos en un repositorio de archivo dedicado.

El estudio rastrea los ingresos acumulados a través de la venta de soluciones de archivado de correo electrónico por parte de diversos actores a nivel mundial. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de archivado de correo electrónico está segmentado por implementación (local y en la nube), aplicación (empresas, escuelas, bancos y otros) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Local |

| Correo Electrónico |

| Redes Sociales y Colaboración |

| Mensajería Instantánea |

| Archivos y Adjuntos |

| Base de Datos y ERP |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Tecnologías de la Información y Telecomunicaciones |

| Educación |

| Comercio Minorista y Comercio Electrónico |

| Manufactura y Energía |

| Software | Plataforma de Archivado |

| Servicios | Consultoría y Evaluación |

| Integración y Migración | |

| Soporte y Mantenimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, etc.) |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Implementación | Nube | ||

| Local | |||

| Por Tipo de Contenido | Correo Electrónico | ||

| Redes Sociales y Colaboración | |||

| Mensajería Instantánea | |||

| Archivos y Adjuntos | |||

| Base de Datos y ERP | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Vertical Industrial | BFSI | ||

| Gobierno y Sector Público | |||

| Salud y Ciencias de la Vida | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Educación | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura y Energía | |||

| Por Tipo de Servicio | Software | Plataforma de Archivado | |

| Servicios | Consultoría y Evaluación | ||

| Integración y Migración | |||

| Soporte y Mantenimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Resto de Asia | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, etc.) | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Por qué está creciendo tan rápidamente el mercado de archivado de correo electrónico?

Las estrictas regulaciones globales, el aumento de las amenazas de ransomware y la migración hacia suites de productividad en la nube se están combinando para impulsar una CAGR del 17,12% entre 2026 y 2031.

¿Qué tamaño tendrá el mercado de archivado de correo electrónico en 2031?

Los modelos de previsión sitúan el tamaño del mercado de archivado de correo electrónico en USD 20,66 mil millones en 2031.

¿Qué modelo de implementación se prefiere hoy en día?

La implementación en la nube representa el 71,32% de los ingresos de 2025 y se proyecta que crecerá a una CAGR del 17,65% gracias a los beneficios de escalabilidad y almacenamiento inmutable.

¿Qué región ofrece el mayor potencial de crecimiento?

Se espera que Asia Pacífico lidere la expansión con una CAGR del 18,12% a medida que se endurecen las leyes de privacidad de datos y se amplían los programas de economía digital.

¿Qué sectores verticales muestran la mayor demanda?

BFSI lidera el gasto actual con una participación de ingresos del 22,18%, mientras que salud y ciencias de la vida presenta el crecimiento más rápido con una CAGR del 17,95% debido a la digitalización impulsada por HIPAA.

¿Cómo influye el ransomware en las decisiones de compra?

El alto costo de la recuperación está llevando a las empresas a exigir archivos de correo electrónico inmutables, integrando la ciberresiliencia en los presupuestos de cumplimiento y acelerando la selección de proveedores.

Última actualización de la página el: