Tamaño y Participación del Mercado de Guías de Onda

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.64% CAGR |

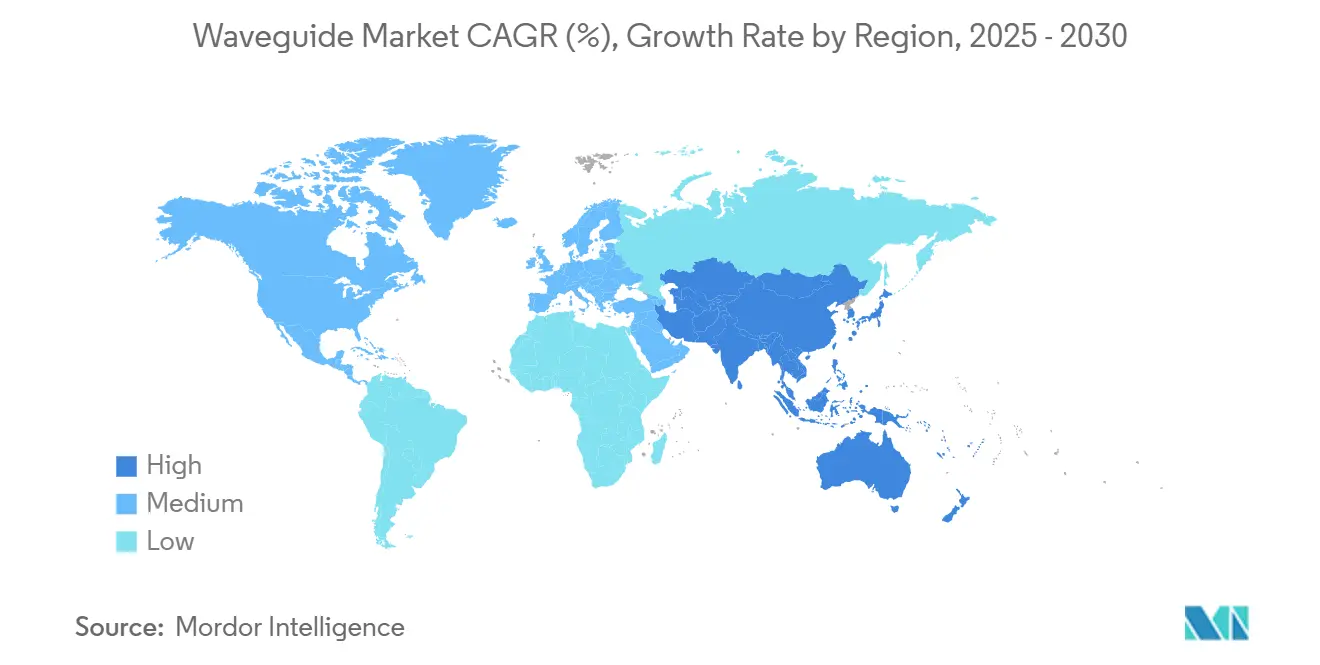

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

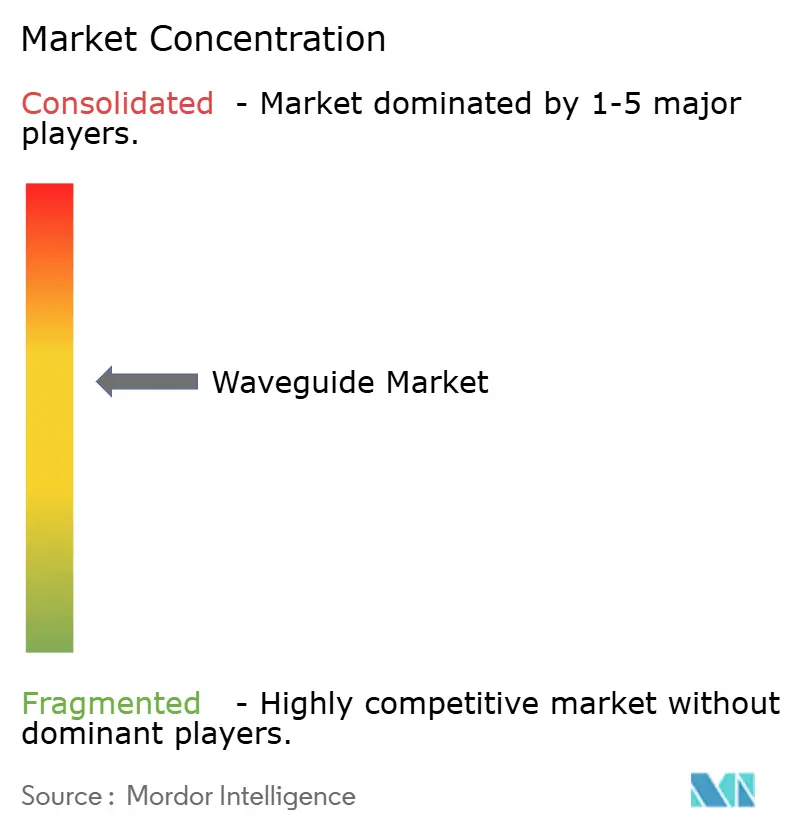

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guías de Onda por Mordor Intelligence

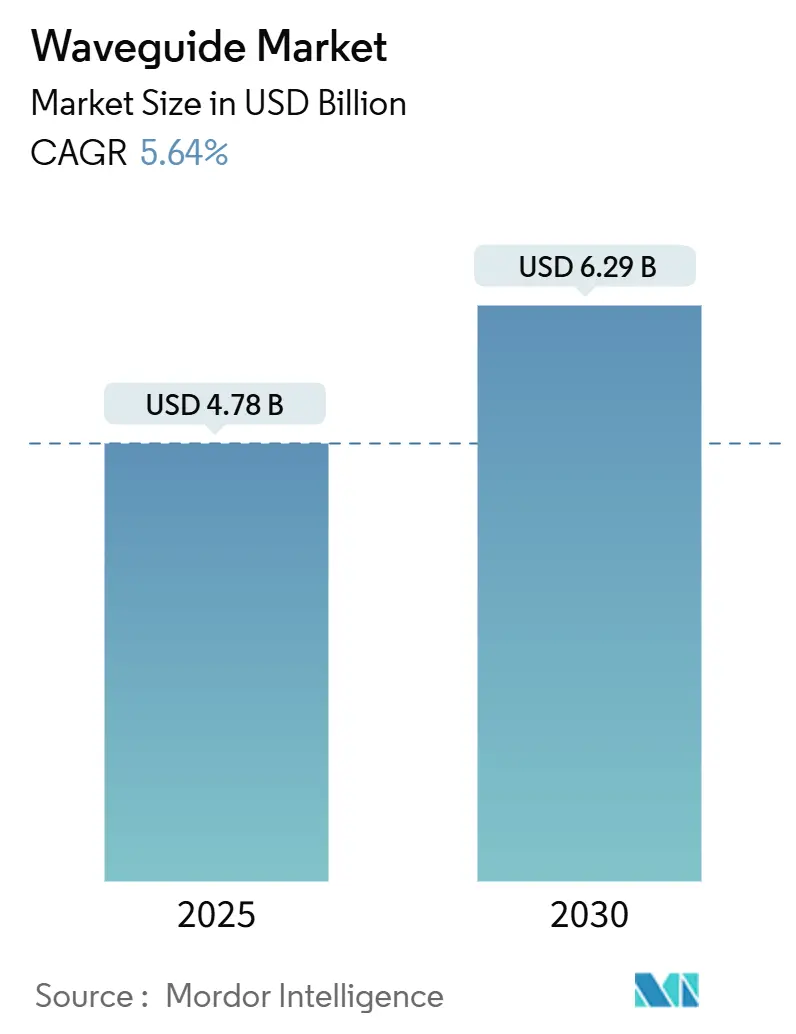

El tamaño del mercado de guías de onda se estima en USD 4,78 mil millones en 2025 y se proyecta que alcance USD 6,29 mil millones para 2030, lo que representa una CAGR del 5,64% durante el período de pronóstico. El intensificado despliegue de redes 5G, la vigorosa adopción de interconexiones ópticas para centros de datos y la comercialización de tecnologías fotónicas de nivel laboratorio están configurando la demanda. El impulso se acumula a medida que la fotónica de silicio converge con las estructuras metálicas tradicionales, lo que lleva a los proveedores a equilibrar la robustez mecánica con las exigencias de rendimiento miniaturizado de alta frecuencia. La creciente competencia entre los principales contratistas de defensa, las fundiciones de semiconductores y los fabricantes por contrato asiáticos está desplazando el poder de negociación hacia las empresas que unifican la experiencia en RF con la escala a nivel de oblea. Las oportunidades también se amplían en dispositivos médicos y realidad aumentada para el consumidor, donde las guías de onda dieléctricas permiten factores de forma más ligeros y ópticas más precisas.

Conclusiones Clave del Informe

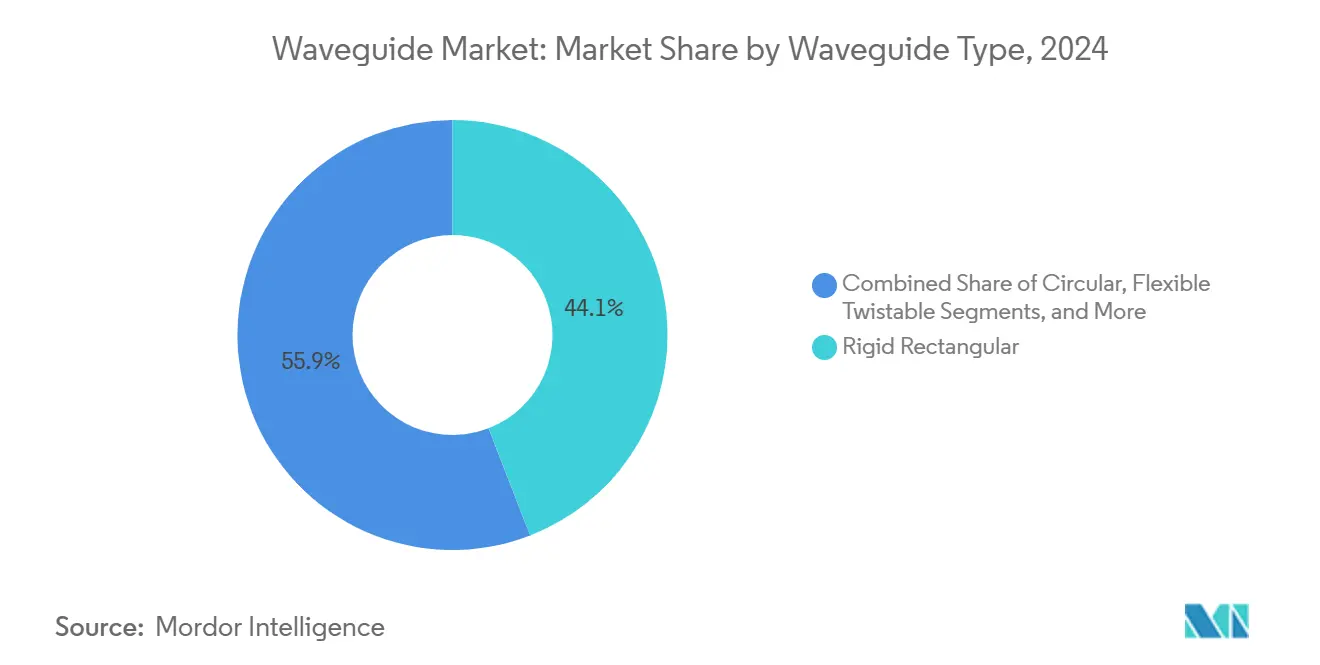

- Por tipo de guía de onda, los diseños rectangulares rígidos representaron el 44,12% de la participación del mercado de guías de onda en 2024, mientras que las variantes integradas dieléctricas se proyecta que avancen a una CAGR del 6,15% hasta 2030.

- Por banda de frecuencia, la banda X capturó el 28,68% de la participación del tamaño del mercado de guías de onda en 2024, y se prevé que las soluciones de banda Ka se amplíen a una CAGR del 7,38% hasta 2030.

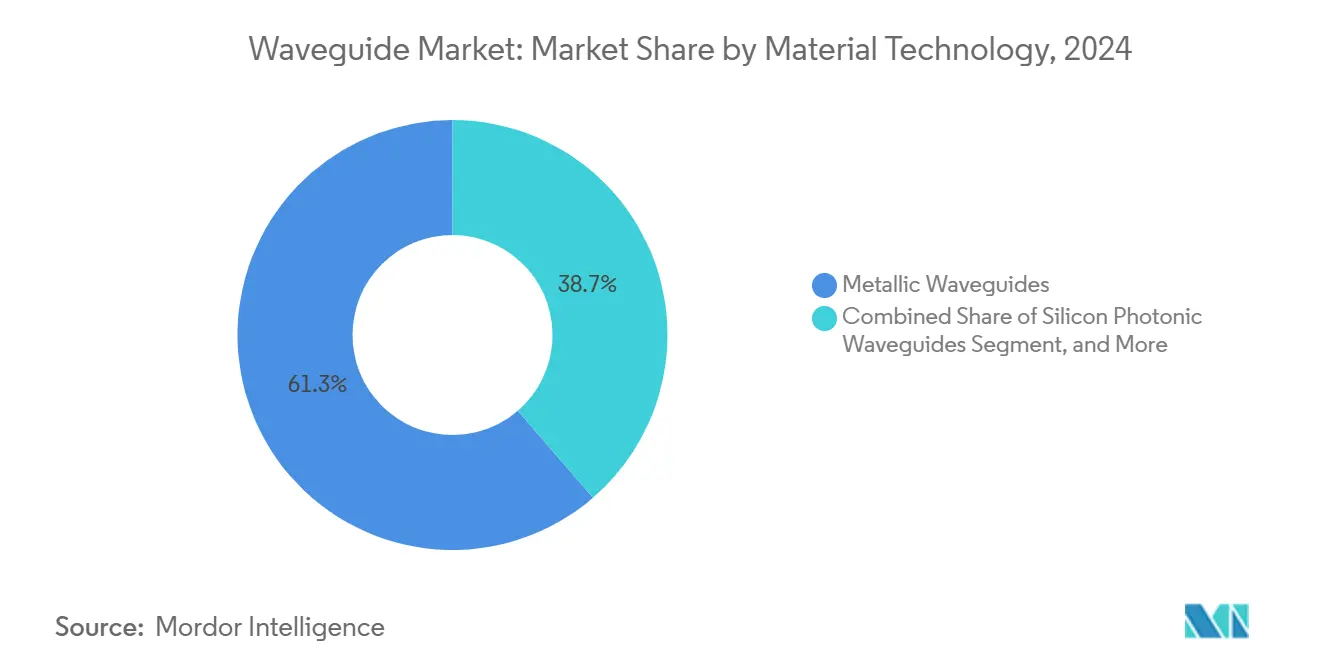

- Por tecnología de material, las plataformas metálicas dominaron el 61,34% de la participación del mercado de guías de onda en 2024, mientras que las guías de onda fotónicas de silicio están preparadas para registrar una CAGR del 7,43% hasta 2030.

- Por industria de usuario final, el sector de defensa y aeroespacial representó el 37,29% de la participación del tamaño del mercado de guías de onda en 2024, y se espera que las telecomunicaciones y los centros de datos exhiban el crecimiento más rápido con una CAGR del 5,73% hasta 2030.

- Por geografía, Asia Pacífico lideró con el 34,74% de participación en ingresos en 2024; la región está en camino de alcanzar una CAGR del 6,26% hasta 2030.

Tendencias e Información del Mercado Global de Guías de Onda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Infraestructura Inalámbrica 5G y Más Allá | +1.2% | Global, con APAC y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Expansión Rápida de Interconexiones Ópticas para Centros de Datos | +0.8% | América del Norte y Europa como núcleo, expandiéndose hacia APAC | Corto plazo (≤ 2 años) |

| Creciente Adopción de Sistemas de Radar Avanzados en Defensa | +0.6% | América del Norte, Europa y mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Demanda Creciente de Dispositivos Portátiles de Realidad Aumentada/Realidad Virtual con Pantallas de Guías de Onda | +0.4% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Comercialización de Guías de Onda Fotónicas Topológicas para Enlaces de Terahercios | +0.3% | Centros de investigación en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Iniciativas de Localización de la Cadena de Suministro para Componentes de Guías de Onda de Grado Militar | +0.2% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Infraestructura Inalámbrica 5G y Más Allá

La investigación incipiente en 6G y las densas celdas de onda milimétrica 5G están exponiendo los límites del coaxial por encima de 24 GHz, orientando a los operadores hacia componentes de guías de onda mecanizados con precisión que reducen las pérdidas en las matrices de antenas MIMO masivas. La integración híbrida de guías de onda y antenas incorpora conductos de RF en sustratos, reduciendo la pérdida de inserción que antes limitaba la cobertura urbana. La adopción de Open RAN amplifica el beneficio porque las interfaces interoperables exigen tolerancias mecánicas consistentes. Los proveedores capaces de procesar en lote series rectangulares mientras cumplen los parámetros de costo de telecomunicaciones están preparados para ganar contratos en estaciones base de múltiples proveedores. La densificación urbana aumenta aún más el volumen, ya que cada pequeña celda requiere enlaces de banda Ka repetibles.

Expansión Rápida de Interconexiones Ópticas para Centros de Datos

La escalada del ancho de banda más allá de 100 Gbps por carril obliga a los hiperescaladores a hacer la transición de trazas de cobre a guías de onda fotónicas de silicio, que reducen la energía por bit aunque incurren en un mayor costo inicial del dispositivo. Microsoft y Google ya califican la óptica co-empaquetada, integrando guías de onda con ASIC para conservar el área de la placa y la latencia. Los clústeres de entrenamiento de IA intensifican la desagregación de memoria, convirtiendo los canales ópticos de baja pérdida en una opción práctica para las estructuras de GPU coherentes. Las curvas de adopción se agudizan a medida que se despliegan las generaciones de conmutadores de 51,2 Tbps, anclando la fotónica de silicio en cada unidad de bastidor y asegurando volumen a largo plazo para las fundiciones que dominan los moduladores a nivel de oblea.

Creciente Adopción de Sistemas de Radar Avanzados en Defensa

La modernización del radar multifunción requiere conjuntos de guías de onda que puedan soportar la alta densidad de potencia del nitruro de galio y admitir la dirección ágil del haz en anchos de banda instantáneos amplios.[1]Departamento de Defensa de los Estados Unidos, "Inversiones en Modernización de Radar," defense.gov Los contratistas deben conciliar las cargas térmicas extremas con la baja intermodulación pasiva, lo que impulsa el desarrollo de nuevas aleaciones de soldadura fuerte y canales de refrigerante internos para lograr este equilibrio. Los escenarios de amenazas hipersónicas están aumentando el uso de la banda Ka, impulsando la demanda de curvas sin distorsión y objetivos de acabado superficial de menos de 0,4 micrómetros. Los conjuntos reconfigurables que intercambian modos de misión a través de superficies integradas de diodos PIN reducen los costos del ciclo de vida y se alinean con las directivas de la arquitectura de sistemas abiertos modulares.

Demanda Creciente de Dispositivos Portátiles de Realidad Aumentada/Realidad Virtual con Pantallas de Guías de Onda

Los combinadores de guías de onda permiten ópticas compactas que logran un campo de visión de 50 grados sin necesidad de vidrio pesado, lo que explica las inversiones de Meta y Apple en litografía de nano-impresión y emisores micro-OLED. Los patrones difractivos ahora equilibran la uniformidad del brillo frente a la dispersión cromática, acercándose a rendimientos de producción en masa cercanos al 60%. Las empresas de moldeo de vidrio de precisión compiten por escalar blancos de doce pulgadas mientras mantienen un control de espesor de ±25 nanómetros. La presión del factor de forma del consumidor comprime los ciclos de diseño, por lo que los proveedores que ofrecen simulación opto-mecánica integral junto con fabricación piloto alcanzan el estatus de proveedor preferido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Fabricación del Mecanizado de Precisión de Guías de Onda | -0.7% | Global, con mayor impacto en fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Estrictas Restricciones de Gestión Térmica en Bandas de Onda Milimétrica | -0.5% | Global, con mayor impacto en aplicaciones de alta potencia | Mediano plazo (2-4 años) |

| Escasez de Capacidad de Litografía de Ultra Baja Pérdida para Niobato de Litio sobre Aislante | -0.3% | América del Norte y Europa principalmente, impacto limitado en APAC | Largo plazo (≥ 4 años) |

| Preocupaciones Emergentes sobre la Fiabilidad de las Guías de Onda de Polímero en Implantes a Largo Plazo | -0.2% | Global, con enfoque en mercados de dispositivos médicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Fabricación del Mecanizado de Precisión de Guías de Onda

Las especificaciones de acabado superficial por debajo de 0,2 micrómetros para bridas de banda Ka obligan a inversiones en máquinas herramienta que superan los USD 2 millones por celda de cinco ejes, una barrera para los pequeños contratistas. El gasto de configuración se dispara en las series de defensa de bajo volumen, elevando la participación del costo de las piezas por encima del 50% de los presupuestos del programa. Las rutas aditivas de lecho de polvo aún no pueden cumplir con las métricas de rugosidad y estabilidad dimensional, lo que provoca una bifurcación de producción que ralentiza la penetración más amplia del mercado de guías de onda en la aviónica de nicho.

Estrictas Restricciones de Gestión Térmica en Bandas de Onda Milimétrica

Los gradientes térmicos distorsionan las juntas de las guías de onda en micrómetros y degradan la VSWR a frecuencias superiores a 40 GHz, lo que obliga a los diseñadores a adoptar costosos compuestos de invar o carbono que complican el proceso de unión.[2]Consejo Editorial del IEEE, "Desafíos Térmicos en Sistemas de Onda Milimétrica," ieee.org La refrigeración activa añade peso, reduce la fiabilidad y estrecha los márgenes de carga útil de las naves espaciales. La compensación entre la mitigación del calor y la complejidad del ensamblaje retrasa la adopción en terminales SATCOM comerciales de alta potencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Guía de Onda: La Miniaturización Impulsa las Tendencias de Integración

Los conductos rectangulares rígidos capturaron el 44,12% de los ingresos globales en 2024, lo que subraya sus incomparables capacidades de manejo de potencia en refugios de radar de defensa que requieren niveles máximos superiores a 20 kW. Esta categoría ancla el mercado de guías de onda; sin embargo, se proyecta que su participación disminuya a medida que las líneas integradas dieléctricas registren una CAGR del 6,15% hasta 2030, lo que refleja el cambio hacia carcasas más ligeras en los auriculares XR para el consumidor. En los totales del segmento, los formatos rígidos aún representan la mayor parte de la participación del mercado de guías de onda en los contratos de defensa de alto valor.[3]L3Harris Technologies, "Integración de Guías de Onda para Defensa," l3harris.com

El impulso ahora se inclina hacia las pilas dieléctricas integradas que incorporan vías de RF en sustratos, aprovechando la fotolitografía de semiconductores. Los ahorros de peso de más del 70% y los radios de curvatura de menos de 2 mm abren latitud de diseño para catéteres médicos y antenas de onda milimétrica utilizadas en teléfonos inteligentes. A medida que las fábricas replican cavidades rectangulares en silicio de 200 mm, la economía por unidad mejora una vez que los volúmenes superan las 100.000 unidades. Este patrón muestra cómo el mercado de guías de onda se alinea con los mercados finales móviles y médicos que recompensan los perfiles compactos.

Por Banda de Frecuencia: La Emergencia de la Banda Ka Remodela las Aplicaciones

La banda X dominó el 28,68% del gasto de 2024 en virtud de las flotas de radar heredadas y las cargas útiles de difusión GEO. El liderazgo en la participación del mercado de guías de onda persiste a través de los contratos de servicio en curso; sin embargo, los carriles de banda Ka ofrecen la CAGR más pronunciada del 7,38%, impulsada por las constelaciones de banda ancha LEO que favorecen los 26-40 GHz para antenas más pequeñas. Los conjuntos de guías de onda en estas bandas incorporan curvas rellenas de dieléctrico y acopladores de precisión para mitigar la pérdida atmosférica mientras se mantienen los presupuestos de enlace.

El desarrollo de la banda Ka transforma la industria de las guías de onda porque las terminales terrestres y las matrices en fase ahora requieren objetivos de costo alineados con los de los módems satelitales para el consumidor. El aumento del volumen impulsa a los talleres de mecanizado a acortar los plazos de entrega y automatizar la inspección en proceso. Durante el período de pronóstico, los envíos de banda Ka conectan el backhaul móvil de órbita baja terrestre y la conectividad de aeronaves de próxima generación, consolidando su estatus como el principal segmento de crecimiento y ampliando el tamaño del mercado de guías de onda para materiales de alta frecuencia.

Por Tecnología de Material: La Fotónica de Silicio Acelera la Integración

Las vías metálicas mantuvieron un dominio del 61,34% en 2024, ancladas por la defensa y el SATCOM de alta potencia, donde el cobre y el aluminio manejan las cargas de calor en los modos de propagación nominales. Esta rama del mercado de guías de onda sigue siendo esencial para las misiones de potencia máxima, pero se espera que los conductos fotónicos de silicio registren una CAGR del 7,43% a medida que la integración a escala de oblea reduce la latencia mientras disminuye la energía por bit transportado. La transición gana impulso a medida que la óptica co-empaquetada se convierte en corriente principal entre los hiperescaladores.

Los moduladores de niobato de litio sobre aislante amplían la paleta de materiales al permitir oscilaciones de accionamiento por debajo de un voltio a un ancho de banda de 100 GHz, aunque los cuellos de botella en litografía limitan el rendimiento. Las opciones de polímero están entrando en la biosensorización portátil, donde la flexibilidad y la biocompatibilidad importan más que la pérdida de inserción. En conjunto, los materiales diversos refuerzan una cadena de suministro multipolar, ampliando el tamaño del mercado de guías de onda direccionable y obligando a los proveedores a dominar el conocimiento de procesos interdisciplinarios.

Por Industria de Usuario Final: La Convergencia de las Telecomunicaciones se Acelera

Defensa y aeroespacial retuvo el 37,29% de los ingresos en 2024 a medida que las plataformas de radar densas en guías de onda aseguraron la continuidad del financiamiento. Sin embargo, se prevé que los compradores de telecomunicaciones y centros de datos crezcan al ritmo más rápido, con una CAGR del 5,73%, debido a la densificación de pequeñas celdas 5G y las estructuras ópticas de clústeres de IA. Su creciente participación orienta la producción desde series mecanizadas a medida hacia la repetibilidad a nivel de oblea, lo que indica que la experiencia en semiconductores definirá cada vez más la ventaja competitiva en el mercado de guías de onda.

Las empresas de ciencias de la vida están pilotando conductos de polímero para endoscopia y estimulación neurológica, lo que subraya la expansión externa de la industria. Los fabricantes de equipos originales móviles están probando combinadores de vidrio y plástico para las próximas gafas de realidad aumentada, lo que estimulará series de alto volumen nunca vistas en los programas militares heredados. La adopción entre dominios redistribuye así la demanda y eleva el tamaño total del mercado de guías de onda más allá de los confines clásicos de RF.

Análisis Geográfico

Asia Pacífico lideró con el 34,74% de los ingresos de 2024 y se proyecta que registre una CAGR del 6,26% hasta 2030, lo que refleja inversiones coordinadas en capacidad de semiconductores e infraestructura 5G. Las fundiciones chinas emulan las líneas de fotónica de silicio de los Estados Unidos, mientras que los proveedores japoneses y surcoreanos suministran vidrio ultraplano y metales de alta pureza utilizados en construcciones de radar premium. Los proyectos de telecomunicaciones de la Franja y la Ruta elevan aún más los volúmenes unitarios, incorporando huellas de guías de onda en los despliegues de redes desde Yakarta hasta Nairobi.

América del Norte defiende su participación a través de programas de defensa e investigación avanzada respaldados por la Ley CHIPS, que subsidia las fábricas fotónicas y de microondas.[4]Departamento de Comercio de los Estados Unidos, "Financiamiento Fotónico de la Ley CHIPS," commerce.gov Los operadores de nube a hiperescala amplifican la demanda interna a medida que los clústeres de IA proliferan en los planos de fondo ópticos. Los operadores de Canadá impulsan los ensayos de última milla de onda milimétrica, y los proveedores de servicios de fabricación electrónica mexicanos amplían la capacidad de mecanizado para subensamblajes de telecomunicaciones sensibles al costo. En conjunto, la región mantiene un sólido valor unitario a pesar de los menores totales de envíos en comparación con APAC.

Europa aprovecha su liderazgo en radar automotriz, particularmente en Alemania, para mantener pedidos constantes de conductos flexibles torsionables de 76-81 GHz, mientras que el financiamiento del Pacto Verde de la Unión Europea impulsa la adopción de equipos de backhaul energéticamente eficientes. Los programas de defensa en Francia e Italia amplían la combinación con proyectos AESA aerotransportados. Mientras tanto, los clústeres fotónicos del Benelux cultivan la experiencia en fosfuro de indio, ampliando el tamaño del mercado regional de guías de onda a través de motores ópticos de alta velocidad para enrutadores metropolitanos.

Panorama Competitivo

El mercado de guías de onda exhibe una fragmentación moderada, con veteranos de la defensa como L3Harris y Teledyne dominando los nichos de alta potencia, mientras que los pesos pesados de los semiconductores como Intel y GlobalFoundries avanzan hacia la integración fotónica. La intensidad competitiva aumenta donde la economía a nivel de oblea colisiona con el mecanizado de precisión tradicional. Los actores capaces de fusionar el diseño de dispositivos fotónicos, la simulación de microondas y el ensamblaje automatizado aseguran una ventaja estratégica.

Las tendencias de consolidación implican la integración vertical, con fundiciones que adquieren casas de empaquetado y fabricantes de equipos originales de defensa que compran tiendas especializadas de guías de onda para asegurar sus cadenas de suministro. La optimización del diseño impulsada por inteligencia artificial reduce los ciclos de desarrollo al predecir la pureza del modo y la deriva térmica, distinguiendo a las empresas que aprovechan los datos para mejorar el rendimiento. Los comités de normas del IEEE dan forma a las definiciones de interfaz, lo que permite a los participantes tempranos ganar reconocimiento e influir en las futuras plantillas de adquisición.

Las oportunidades en espacios en blanco persisten en implantables biomédicos, pantallas de realidad aumentada para el consumidor y radar para vehículos autónomos. Las empresas emergentes que ofrecen soluciones de polímero o vidrio para entornos flexibles obtienen acceso acelerado. Mientras tanto, los principales contratistas establecidos se alinean con los impulsos de localización gubernamental, protegiendo las líneas de defensa principales de los choques externos y manteniendo su papel fundamental en el mercado general de guías de onda.

Líderes de la Industria de Guías de Onda

L3Harris Technologies Inc.

Teledyne Technologies Incorporated

Eravant Inc.

M2 Global Technology Ltd.

Pasternack Enterprises Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Intel Corporation anunció una expansión de capacidad de fotónica de silicio de USD 500 millones en Irlanda para satisfacer la demanda de óptica co-empaquetada para centros de datos de IA.

- Septiembre de 2025: L3Harris Technologies aseguró un contrato de la Fuerza Aérea de los Estados Unidos por USD 750 millones para sistemas de guías de onda de radar de banda Ka de próxima generación.

- Agosto de 2025: GlobalFoundries se asoció con Marvell Technology en óptica co-empaquetada fotónica de silicio para conmutadores a hiperescala.

- Julio de 2025: TSMC anunció una inversión de USD 2.800 millones en semiconductores fotónicos en Taiwán, incluidas líneas de guías de onda de niobato de litio.

Alcance del Informe Global del Mercado de Guías de Onda

| Rectangular Rígida |

| Circular |

| Flexible Torsionable |

| Dieléctrica Integrada |

| Banda C |

| Banda X |

| Banda Ku |

| Banda Ka y Superior |

| Guías de Onda Metálicas |

| Guías de Onda Fotónicas de Silicio |

| Guías de Onda de Polímero y Biopolímero |

| Guías de Onda de Niobato de Litio sobre Aislante |

| Defensa y Aeroespacial |

| Telecomunicaciones y Centros de Datos |

| Médico y Biomédico |

| Automatización Industrial y de Manufactura |

| Electrónica de Consumo y XR |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Guía de Onda | Rectangular Rígida | |

| Circular | ||

| Flexible Torsionable | ||

| Dieléctrica Integrada | ||

| Por Banda de Frecuencia | Banda C | |

| Banda X | ||

| Banda Ku | ||

| Banda Ka y Superior | ||

| Por Tecnología de Material | Guías de Onda Metálicas | |

| Guías de Onda Fotónicas de Silicio | ||

| Guías de Onda de Polímero y Biopolímero | ||

| Guías de Onda de Niobato de Litio sobre Aislante | ||

| Por Industria de Usuario Final | Defensa y Aeroespacial | |

| Telecomunicaciones y Centros de Datos | ||

| Médico y Biomédico | ||

| Automatización Industrial y de Manufactura | ||

| Electrónica de Consumo y XR | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de guías de onda en 2025?

El tamaño del mercado de guías de onda es de USD 4,78 mil millones en 2025 con una proyección de alcanzar USD 6,29 mil millones para 2030.

¿Qué tipo de guía de onda lidera por ingresos actualmente?

Los formatos rectangulares rígidos tienen una participación del 44,12% debido a su uso arraigado en radar de alta potencia y enlaces satelitales.

¿Qué segmento crece más rápido hasta 2030?

Las guías de onda dieléctricas integradas están preparadas para una CAGR del 6,15% a medida que aumentan las necesidades de miniaturización en electrónica y dispositivos médicos.

¿Qué región tiene la mayor participación?

Asia Pacífico lidera con el 34,74% de los ingresos de 2024, respaldada por amplios despliegues de 5G y capacidad de semiconductores.

¿Cómo influirá la fotónica de silicio en la demanda futura?

Las guías de onda fotónicas de silicio ofrecen una CAGR del 7,43% porque la óptica co-empaquetada reduce el consumo de energía y la latencia en los centros de datos.

¿Cuál es el principal desafío de producción en las bandas de onda milimétrica?

Mantener el acabado superficial dentro de tolerancias submicrométrica impulsa los altos costos de mecanizado y alarga los plazos de entrega.

Última actualización de la página el: