Tamaño y Participación del Mercado de Electro Óptica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

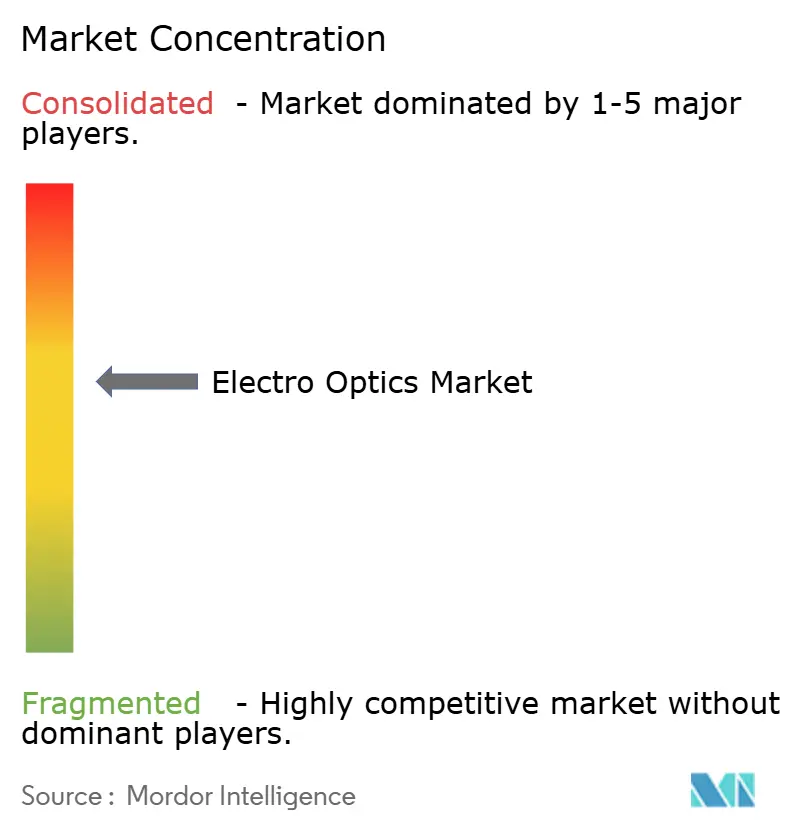

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electro Óptica por Mordor Intelligence

El tamaño del mercado de electro óptica es de USD 13,39 mil millones en 2026 y se proyecta que alcance USD 16,57 mil millones en 2031, registrando una CAGR del 4,36% durante el período de pronóstico. La modernización de la defensa, la fotónica para centros de datos de hiperescala y el despliegue de vehículos autónomos de Nivel 3 están reconfigurando el panorama competitivo al tiempo que sostienen un crecimiento agregado constante. La adquisición de pods de apuntamiento multiespectral, moduladores de fotónica de silicio que soportan tráfico de 800 Gbps y cámaras de infrarrojo de onda corta para sistemas avanzados de asistencia al conductor crean en conjunto una base de demanda diversificada que amortigua las oscilaciones cíclicas. Los proveedores que pueden combinar óptica, electrónica y software embebido en productos estrechamente integrados capturan márgenes más altos que los vendedores exclusivos de componentes. Medidas regulatorias como la Ley de IA de la Unión Europea, normas más estrictas de control de exportaciones y mandatos de seguridad automotriz inclinan las compras hacia actores verticalmente integrados con historial de cumplimiento comprobado. Mientras tanto, los cuellos de botella en materiales como el germanio, el galio y el vidrio calcogenuro de alta calidad otorgan poder de fijación de precios a los fabricantes de óptica consolidados.

Conclusiones Clave del Informe

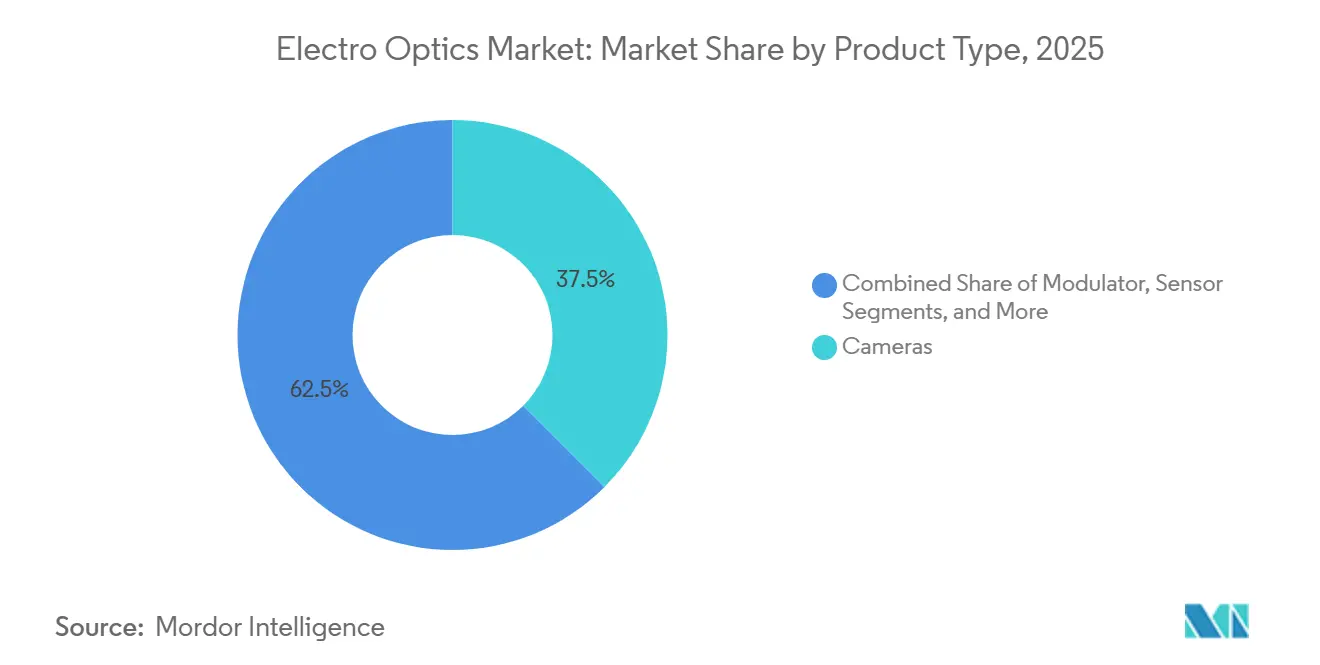

- Por tipo de producto, las cámaras representaron el 37,51% de la participación del mercado de electro óptica en 2025; se prevé que los moduladores se expandan a una CAGR del 5,56% hasta 2031.

- Por aplicación, defensa y seguridad lideró con una participación de ingresos del 45,37% en 2025, mientras que el ADAS automotriz avanza a una CAGR del 5,73% hasta 2031.

- Por longitud de onda, el infrarrojo de onda media representó el 31,18% del mercado de electro óptica en 2025; se proyecta que el infrarrojo de onda corta crezca a una CAGR del 5,61% hasta 2031.

- Por usuario final, las agencias militares representaron el 51,18% del tamaño del mercado de electro óptica en 2025 y los fabricantes de equipos originales automotrices se están expandiendo a una CAGR del 6,73% hasta 2031.

- Por geografía, América del Norte capturó el 34,17% de la participación de ingresos en 2025, mientras que Asia-Pacífico proyecta registrar la CAGR más alta del 5,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Electro Óptica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Gasto en Defensa en Sistemas de Apuntamiento de Electro Óptica | +1.2% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Cargas Útiles para Vehículos Aéreos No Tripulados | +0.9% | Global, con adopción temprana en América del Norte y Oriente Medio | Corto plazo (≤ 2 años) |

| Adopción Creciente en Vehículos Autónomos | +1.1% | Mercados principales de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sensores Infrarrojos de Cascada Cuántica para Monitoreo de Emisiones | +0.6% | Europa y América del Norte, con expansión a zonas industriales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Moduladores de Electro Óptica de Fotónica de Silicio para Centros de Datos de 400 Gbps | +0.7% | Global, concentrado en regiones de hiperescala de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Redes en Malla de Drones en Enjambre con Transceptores de Electro Óptica de Bajo SWaP | +0.4% | América del Norte y programas de defensa selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Gasto en Defensa en Sistemas de Apuntamiento de Electro Óptica

Los presupuestos de defensa de los Estados Unidos y sus aliados para el año fiscal 2026 asignan mayores proporciones a pods multispectrales, rastreadores electroópticos para buques y gafas de visión nocturna para soldados, consolidando una demanda plurianual de sensores de alto valor.[1]Departamento de Defensa de los EE. UU., "Solicitud de Presupuesto para el Año Fiscal 2026," comptroller.defense.gov Solo el Ejército de los EE. UU. emitió contratos por más de USD 500 millones en 2025 para sistemas de gafas binoculares que fusionan canales visibles, infrarrojos cercanos y térmicos en un solo ocular, una capacidad que ahora se considera estándar para las unidades de infantería. Los programas navales paralelos añadieron cámaras infrarrojas a los conjuntos de fotónica de combatientes de superficie para contrarrestar drones en enjambre en zonas litorales. Dado que los ciclos de adquisición de pods y miras a menudo superan los 15 años, los titulares con habilitaciones de seguridad en sus instalaciones disfrutan de ingresos predecibles por modernización y altos costos de cambio. El flujo sostenido de pedidos clasificados sustenta un crecimiento estable de los ingresos totales incluso cuando los programas de nuevas armas se pausan.

Demanda Creciente de Cargas Útiles para Vehículos Aéreos No Tripulados

Los fabricantes de drones tácticos y comerciales están estandarizando en cardanes que combinan canales térmicos, visibles y telémetros láser con un peso inferior a 1 kilogramo, lo que permite intercambios rápidos de sensores entre misiones. El Ejército de los EE. UU. aumentó su presupuesto de aeronaves no tripuladas para 2026 en un 15%, especificando cargas útiles de electro óptica que detectan personas a 3 kilómetros, un umbral de rendimiento que ahora es replicado por compradores de Oriente Medio. Los operadores civiles están adoptando cámaras de doble banda para el mapeo del estrés de cultivos y la inspección de paneles solares, ampliando los volúmenes de envío que ayudan a amortizar los costos de desarrollo de grado defensivo. Al mismo tiempo, los sistemas antidrones que utilizan rastreadores de electro óptica y designadores láser estimulan la demanda de recubrimientos y óptica adaptativa capaces de reducir las firmas de los sensores. Estos programas militares y comerciales superpuestos crean un ciclo virtuoso que mantiene la innovación en cargas útiles a un ritmo anual acelerado.

Adopción Creciente de Vehículos Autónomos

Los fabricantes de automóviles están añadiendo cámaras de infrarrojo de onda corta a los conjuntos de asistencia al conductor de Nivel 2 y Nivel 3 para superar a los sensores visibles en condiciones de niebla, lluvia y nocturnas, una capacidad destacada en la hoja de ruta del Programa de Evaluación de Nuevos Automóviles de los EE. UU. que introduce pruebas de baja luminosidad más exigentes para 2029.[2]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Aviso de Decisión Final del Programa de Evaluación de Nuevos Automóviles," nhtsa.gov Los conjuntos de detectores de infrarrojo de onda corta basados en silicio entraron en producción de alto volumen en fundiciones asiáticas en 2025, reduciendo los costos de componentes en un 40% en comparación con los detectores de arseniuro de indio y galio y acelerando las victorias de diseño para los lanzamientos de vehículos de 2027. Las regulaciones europeas que exigen algoritmos de percepción explicables llevan a los fabricantes de equipos originales a favorecer a los proveedores que ofrecen conjuntos completos de electro óptica y software, reduciendo el campo de proveedores. Las plataformas de vehículos eléctricos de batería liberan presupuesto térmico para cámaras adicionales, y algunos modelos previstos para 2030 llevarán de cuatro a seis unidades infrarrojas para permitir la conducción autónoma en autopista. El corto ciclo de actualización de los módulos de infoentretenimiento y seguridad automotriz, típicamente de tres años, garantiza ingresos recurrentes para los fabricantes de sensores que se mantienen al día con las actualizaciones de software.

Sensores Infrarrojos de Cascada Cuántica para Monitoreo de Emisiones

Los láseres de cascada cuántica de infrarrojo medio miden metano, óxido nitroso y compuestos orgánicos volátiles con sensibilidad de partes por mil millones, proporcionando a los operadores de plantas datos de cumplimiento en tiempo real en lugar de muestras periódicas.[3]Revista de Sensores IEEE, "Sensor de Metano Basado en Láser de Cascada Cuántica," ieeexplore.ieee.org Las normas revisadas de Emisiones Industriales Europeas exigen monitoreo continuo para grandes fuentes de combustión, lo que impulsa a las empresas de servicios públicos y refinerías a adoptar analizadores de gas basados en láser a partir de 2025. En los Estados Unidos, los incentivos de la Agencia de Protección Ambiental cubren hasta el 60% del costo del equipo de detección óptica de metano, ampliando el mercado direccionable para kits portátiles y montados en drones. El empaquetado de fotónica de silicio ha reducido el consumo de energía del sistema por debajo de 10 vatios, lo que permite unidades de campo operadas con batería que los técnicos pueden llevar en inspecciones prolongadas. Aunque los sistemas de grado de investigación aún cuestan más de USD 50.000, la hoja de ruta de precios muestra ofertas por debajo de USD 10.000 para 2028, abriendo aplicaciones en aguas residuales municipales y vertederos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Adquisición de Óptica de Precisión | -0.5% | Global, agudo en segmentos industriales y comerciales sensibles al costo | Corto plazo (≤ 2 años) |

| Regulaciones de Control de Exportaciones sobre Componentes de Electro Óptica de Doble Uso | -0.6% | Global, más restrictivo en exportaciones de América del Norte y Europa a naciones no aliadas | Mediano plazo (2-4 años) |

| Suministro Limitado de Germanio y Galio para Fábricas de Detectores Infrarrojos | -0.4% | Global, impacto concentrado en las operaciones de fabricación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Distorsión Térmica de Lentes en Láseres de Alta Potencia (Por Encima de 100 kW) | -0.3% | Programas de láseres de alta energía en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición de Óptica de Precisión

Los sustratos de germanio y selenuro de zinc, el rectificado asférico y los recubrimientos por haz de iones representan ahora entre el 30% y el 40% de los materiales de la lista de materiales de electro óptica, y los precios al contado del germanio subieron un 18% después de que China impusiera licencias de exportación a mediados de 2024. La producción mundial refinada de germanio fue de solo 155 toneladas métricas en 2024, con China suministrando aproximadamente el 60%, lo que deja a las fábricas occidentales expuestas al riesgo de fuente única. Los largos plazos de entrega que se aproximan a las 24 semanas obligan a los compradores a realizar compromisos anticipados a tarifas premium, comprimiendo los márgenes en la visión artificial industrial y la electrónica de consumo. Los vidrios calcogenuros alternativos absorben con mayor intensidad en el infrarrojo de onda media, limitando su uso a equipos comerciales no críticos y preservando el poder de fijación de precios de los sustratos heredados. El equipo de capital para el torneado de diamante y la metrología supera los USD 2 millones por línea, elevando las barreras de entrada que consolidan el actual oligopolio óptico.

Regulaciones de Control de Exportaciones sobre Componentes de Electro Óptica de Doble Uso

La actualización de 2025 del Arreglo de Wassenaar añadió microbolómetros sin refrigeración con un paso inferior a 17 micrómetros y conjuntos de antimonuro de indio de alto rendimiento a las listas controladas, extendiendo las revisiones de licencias de exportación a 90 días para envíos a compradores no aliados. El Reglamento Internacional sobre el Tráfico de Armas de los EE. UU. clasifica los designadores láser y el software avanzado de fusión de sensores como artículos de defensa, bloqueando efectivamente muchas licitaciones de seguridad civil en regiones emergentes. La carga de cumplimiento disuade a las empresas más pequeñas de licitar en proyectos en el extranjero, consolidando la participación entre los titulares que mantienen equipos dedicados de control comercial. Mientras tanto, China y otros países no alineados han acelerado la inversión en fábricas de infrarrojos nacionales, fragmentando el mercado en ecosistemas paralelos con interoperabilidad limitada. Estas normas reducen los volúmenes de envío a corto plazo para los vendedores occidentales y añaden incertidumbre de costos que complica la planificación plurianual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Moduladores se Aceleran en Medio del Auge del Ancho de Banda de los Centros de Datos

Los moduladores se clasifican como la categoría de más rápido crecimiento con una CAGR prevista del 5,56% a medida que los operadores de nube adoptan enlaces ópticos coherentes de 400 Gbps y 800 Gbps. Este cambio sitúa a los moduladores de electro óptica junto al silicio de conmutación, reduciendo la latencia de interconexión y disminuyendo el consumo de energía del bastidor en un 30%. Las cámaras mantuvieron una participación de ingresos del 37,51% en 2025, impulsadas por las actualizaciones de infrarrojo de visión frontal para defensa y la visión artificial industrial. Los sensores, láseres y la óptica auxiliar completan la combinación, cada uno impulsado por vientos de cola de uso final distintos.

El aumento de los envíos de moduladores impulsa el mercado de electro óptica al expandir el valor total direccionable por bastidor de servidores mientras reduce los costos en dólares por bit lo suficiente como para impulsar la fotónica más profundamente en los campus empresariales. Los transceptores enchufables ceden terreno a la óptica co-empaquetada, estrechando la red de suministro en torno a las fundiciones capaces de fabricar chips de niobato de litio y fotónica de silicio de alto rendimiento. La demanda de cámaras se mantiene estable en aplicaciones militares y de seguridad, pero crece más lentamente que los moduladores, lo que refleja la saturación de la base instalada y los ciclos de reemplazo más largos.

Por Aplicación: El ADAS Automotriz Supera el Crecimiento Heredado de Defensa

Defensa y seguridad representó el 45,37% de los ingresos de 2025, pero el ADAS automotriz registró la CAGR más alta del 5,73% a medida que los estándares de seguridad globales recompensan la redundancia de múltiples sensores. Los fabricantes de automóviles amplían los conjuntos de sensores de tres a seis módulos de electro óptica por vehículo mientras las actualizaciones de software monetizan los canales de datos adicionales. La automatización industrial y las imágenes médicas ofrecen un crecimiento de un solo dígito medio, mientras que la electrónica de consumo se mantiene moderada por los precios de hardware comoditizados.

A medida que el mercado de electro óptica pivota hacia la movilidad, los proveedores se diversifican alejándose de los presupuestos de defensa cíclicos y aprovechan el potencial de volumen de 80 millones de automóviles de pasajeros nuevos por año. Los calendarios regulatorios son claros, las fuentes de financiamiento son privadas y los intervalos de actualización tecnológica se alinean con los ciclos de modelos de tres años, produciendo un atractivo volante de crecimiento. Los programas de defensa siguen siendo lucrativos pero crecen más lentamente, centrándose en actualizaciones incrementales en lugar de nuevas adquisiciones.

Por Longitud de Onda: El Infrarrojo de Onda Corta Gana Aceptación Generalizada

El infrarrojo de onda media contribuyó con el 31,18% de los ingresos de 2025, sin embargo, el infrarrojo de onda corta está en camino de alcanzar una CAGR del 5,61%, gracias a los detectores de silicio a temperatura ambiente que se aproximan a los puntos de costo de las cámaras visibles. Los canales visibles e infrarrojos cercanos atienden aplicaciones de consumo y biométricas, mientras que el infrarrojo de onda larga sigue siendo esencial para la seguridad perimetral y la lucha contra incendios. Los nichos de ultravioleta y terahercios continúan sirviendo a la metrología de semiconductores y las pruebas no destructivas.

Los avances en fotodetectores de silicio-germanio desbloquean la sensibilidad de 1-3 micrómetros en líneas de semiconductor de óxido metálico complementario maduras, impulsando la adopción automotriz e industrial. Al mismo tiempo, el infrarrojo de onda media mantiene la dominancia en el campo de batalla donde el contraste térmico es mayor. El mercado de electro óptica, por tanto, soporta una hoja de ruta de longitud de onda de doble vía, con conjuntos de onda media refrigerados para sistemas de misión crítica y sensores de onda corta sin refrigeración para plataformas de mercado masivo.

Por Usuario Final: Los Fabricantes de Equipos Originales Automotrices Emergen como los Clientes de Más Rápido Crecimiento

En 2025, las agencias militares mantuvieron una participación dominante del 51,18% del mercado de electro óptica, pero los fabricantes de equipos originales automotrices superaron a todos los demás grupos de clientes con una CAGR del 6,73%. Las agencias espaciales están ampliando su alcance, impulsadas por programas de telescopios y módulos de aterrizaje lunar de alto perfil orientados a avanzar en la exploración espacial y la investigación científica. Mientras tanto, las empresas industriales, los hospitales y los fabricantes de dispositivos de consumo disfrutan de un crecimiento estable y moderado, respaldado por una demanda constante y avances tecnológicos.

Los equipos de adquisición automotriz están internalizando cada vez más el talento de ingeniería de electro óptica, comprimiendo los ciclos de diseño y empujando a los proveedores de primer nivel a ofrecer diseños de referencia en lugar de módulos de caja negra. Los compradores militares mantienen los presupuestos intactos pero se centran en contratos de soporte del ciclo de vida. Las empresas industriales continúan desplegando cámaras de mantenimiento predictivo que alimentan análisis por suscripción, fomentando flujos de ingresos de software recurrentes más allá de las ventas iniciales de hardware.

Análisis Geográfico

América del Norte representó el 34,17% de los ingresos de 2025, impulsada por las actualizaciones de plataformas del Departamento de Defensa y el financiamiento del telescopio espacial de la Administración Nacional de Aeronáutica y el Espacio. Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 5,39%, a medida que China escala el refinado de germanio y Corea del Sur amplía las fábricas de fotónica de silicio de 5 nanómetros. Europa acumula una participación del 22% pero lidera la política regulatoria, obligando a los proveedores a proporcionar conjuntos de sensores con algoritmos explicables que cumplan con las próximas normas de la Ley de IA. En América del Norte, las adquisiciones de defensa consolidan una demanda plurianual de pods de apuntamiento, sensores de advertencia de misiles y sistemas para soldados. Los operadores comerciales de nube concentran los clústeres de investigación y desarrollo de fotónica en torno al Valle del Silicio y Oregón, fomentando empresas emergentes de moduladores que alimentan las hojas de ruta de adquisición de hiperescala.

El crecimiento de Asia-Pacífico está impulsado por una sólida producción automotriz, respaldada por capacidades de fabricación de alto volumen e inversiones en fundiciones con respaldo gubernamental, que desempeñan un papel fundamental en la reducción de los costos de componentes y el fortalecimiento de la competitividad regional. En China y Corea del Sur, los fabricantes locales de sensores están apuntando estratégicamente a los mercados restringidos por los controles de exportación, alterando significativamente la dinámica de precios global y reconfigurando el panorama competitivo. Mientras tanto, los vendedores japoneses de óptica de precisión están salvaguardando activamente su participación de mercado aprovechando tecnologías avanzadas para producir cámaras científicas de alta gama y micro-óptica para la litografía de semiconductores, asegurando su continua dominancia en el sector.

Los fragmentados presupuestos de defensa de Europa ralentizan la expansión de los ingresos regionales, aunque sus estrictas regulaciones automotrices y de inteligencia artificial posicionan al bloque como un establecedor clave de estándares. Los proveedores que se alinean tempranamente con las cláusulas de explicabilidad, privacidad y sostenibilidad obtienen el estatus de proveedor preferido en todo el continente. Oriente Medio y África, así como América del Sur, siguen siendo mercados más pequeños, aunque los proyectos de vigilancia fronteriza y detección de incendios forestales ofrecen nichos de crecimiento especializados.

Panorama Competitivo

El mercado de electro óptica muestra una concentración moderada; los cinco principales proveedores controlan el 42% de los ingresos agregados, dejando un espacio considerable para especialistas de nivel medio. Teledyne FLIR y L3Harris Technologies aprovechan sus profundas trayectorias de integración de plataformas e instalaciones con habilitación de seguridad para anclar los programas de defensa. Leonardo capitaliza las actualizaciones de aviones de combate europeos, mientras que Hamamatsu Photonics se centra en imágenes científicas e innovaciones de infrarrojo de onda corta. Coherent salió de la óptica de defensa en agosto de 2025, vendiendo su unidad por USD 400 millones a Advent International y reasignando capital hacia láseres industriales.

La fotónica de silicio perturba los precios de los titulares a medida que las empresas emergentes sin fábrica propia entregan moduladores a un costo un 40% menor utilizando líneas de semiconductor de óxido metálico complementario comerciales. Sin embargo, el cumplimiento del control de exportaciones y los obstáculos de calificación de plataformas ralentizan su entrada en programas clasificados, preservando por ahora la participación de los titulares. Los competidores chinos como Guangzhou SAT Infrared Technology se están expandiendo hacia regiones no alineadas, habiendo establecido líneas de detectores refrigerados propias que eluden los regímenes de licencias occidentales.

Los movimientos estratégicos se centran en la integración vertical, las solicitudes de patentes sobre algoritmos de fusión de sensores y las fusiones y adquisiciones selectivas para adquirir activos especializados de recubrimientos o vidrio calcogenuro. Con los márgenes de defensa bajo presión, varias empresas están buscando diversificación comercial hacia los mercados de óptica para centros de datos, seguridad automotriz y análisis de gases industriales. El equilibrio de cartera resultante modera la ciclicidad y posiciona a los líderes para un crecimiento a largo plazo.

Líderes de la Industria de Electro Óptica

L3Harris Technologies Inc.

Leonardo S.p.A.

Excelitas Technologies Corp.

Coherent Corp.

Hamamatsu Photonics K.K.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: L3Harris Technologies ganó un contrato del Ejército de los EE. UU. para iluminadores de objetivos infrarrojos y de luz visible para visión nocturna que integran la designación láser con imágenes electroópticas fusionadas.

- Octubre de 2025: FLIR lanzó las cámaras marítimas de inteligencia artificial M460 y M560 con seguimiento de objetivos mediante red neuronal a bordo y cargas útiles de múltiples sensores.

- Septiembre de 2025: Hamamatsu Photonics presentó la cámara qCMOS de fotón único ORCA-Quest IQ para comunicaciones cuánticas e investigación en biofotónica.

- Agosto de 2025: Coherent cerró la venta de su unidad de electro óptica aeroespacial y de defensa a Advent International por USD 400 millones.

Alcance del Informe Global del Mercado de Electro Óptica

El Informe del Mercado de Electro Óptica está Segmentado por Tipo de Producto (Cámaras, Sensores, Moduladores, Láseres, Otro Tipo de Producto), Aplicación (Defensa y Seguridad, Automatización Industrial, ADAS Automotriz, Imágenes Médicas, Electrónica de Consumo, Exploración Espacial), Longitud de Onda (Espectro Visible, Infrarrojo Cercano, Infrarrojo de Onda Corta, Infrarrojo de Onda Media, Infrarrojo de Onda Larga, Ultravioleta y Terahercios), Usuario Final (Agencias Militares, Empresas Industriales, Fabricantes de Equipos Originales Automotrices, Hospitales y Centros de Diagnóstico, Fabricantes de Productos de Consumo, Agencias Espaciales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cámaras |

| Sensores |

| Moduladores |

| Láseres |

| Otros Tipos de Productos |

| Defensa y Seguridad |

| Automatización Industrial |

| ADAS Automotriz |

| Imágenes Médicas |

| Electrónica de Consumo |

| Exploración Espacial |

| Espectro Visible |

| Infrarrojo Cercano |

| Infrarrojo de Onda Corta |

| Infrarrojo de Onda Media |

| Infrarrojo de Onda Larga |

| Ultravioleta y Terahercios |

| Agencias Militares |

| Empresas Industriales |

| Fabricantes de Equipos Originales Automotrices |

| Hospitales y Centros de Diagnóstico |

| Fabricantes de Productos de Consumo |

| Agencias Espaciales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Noruega | ||

| Alemania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Cámaras | ||

| Sensores | |||

| Moduladores | |||

| Láseres | |||

| Otros Tipos de Productos | |||

| Por Aplicación | Defensa y Seguridad | ||

| Automatización Industrial | |||

| ADAS Automotriz | |||

| Imágenes Médicas | |||

| Electrónica de Consumo | |||

| Exploración Espacial | |||

| Por Longitud de Onda | Espectro Visible | ||

| Infrarrojo Cercano | |||

| Infrarrojo de Onda Corta | |||

| Infrarrojo de Onda Media | |||

| Infrarrojo de Onda Larga | |||

| Ultravioleta y Terahercios | |||

| Por Usuario Final | Agencias Militares | ||

| Empresas Industriales | |||

| Fabricantes de Equipos Originales Automotrices | |||

| Hospitales y Centros de Diagnóstico | |||

| Fabricantes de Productos de Consumo | |||

| Agencias Espaciales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Noruega | |||

| Alemania | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de electro óptica?

El tamaño del mercado de electro óptica es de USD 13,39 mil millones en 2026 y se espera que alcance USD 16,57 mil millones en 2031.

¿Qué categoría de producto crecerá más rápido hasta 2031?

Los moduladores registrarán el crecimiento más sólido, avanzando a una CAGR del 5,56% a medida que los centros de datos migran a enlaces ópticos de 400 Gbps y 800 Gbps.

¿Por qué el infrarrojo de onda corta está atrayendo atención?

Los sensores de infrarrojo de onda corta basados en silicio a temperatura ambiente se están aproximando a los puntos de precio de las cámaras visibles, promoviendo la adopción en aplicaciones automotrices, industriales y de visión artificial.

¿Qué región proyecta el crecimiento más rápido?

Asia-Pacífico lidera el crecimiento regional con una CAGR del 5,39%, respaldada por inversiones en fundiciones en China y Corea del Sur y altos volúmenes de producción automotriz.

¿Qué tan concentrado está el poder de los proveedores en este mercado?

Los cinco principales vendedores poseen aproximadamente el 42% de los ingresos, lo que indica una concentración moderada y espacio para que los especialistas en nichos prosperen.

¿Qué está impulsando la demanda automotriz de sensores de electro óptica?

Las hojas de ruta regulatorias en los Estados Unidos y Europa exigen características de seguridad avanzadas de asistencia al conductor, lo que impulsa a los fabricantes de equipos originales a incorporar múltiples cámaras infrarrojas para una percepción robusta en todas las condiciones de iluminación.

Última actualización de la página el: