Tamaño y Participación del Mercado de Guías de Onda Ópticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.68 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.22% CAGR |

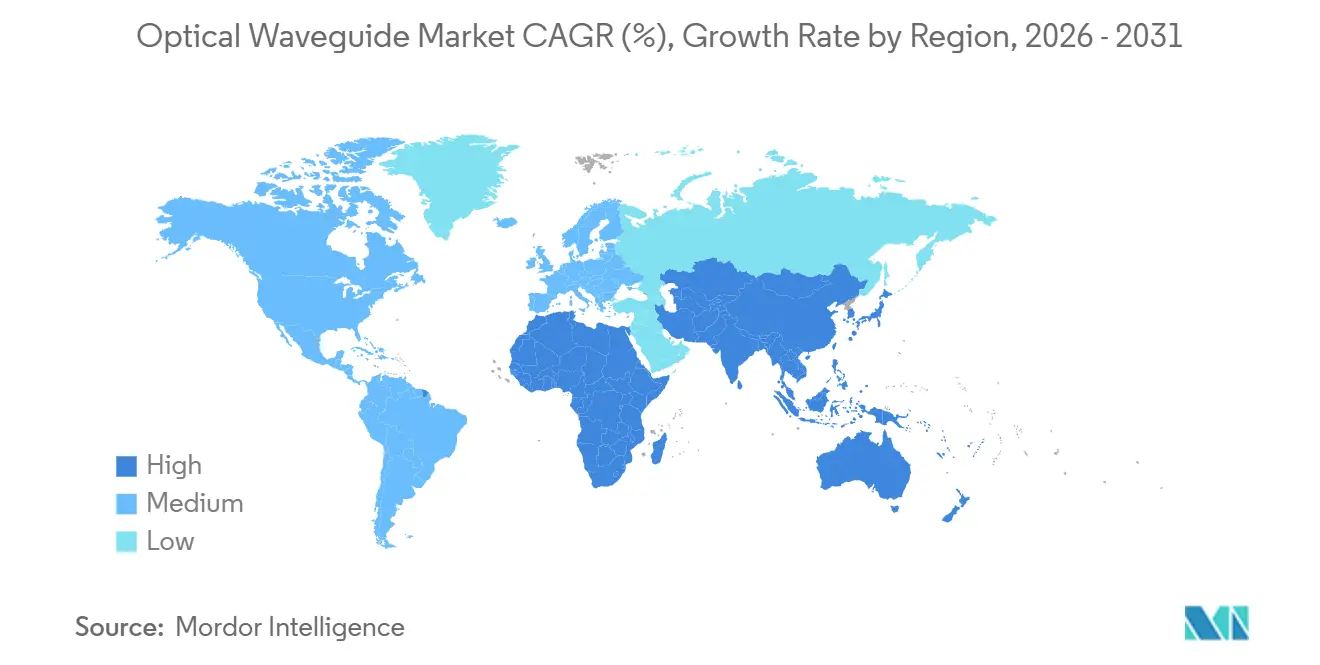

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

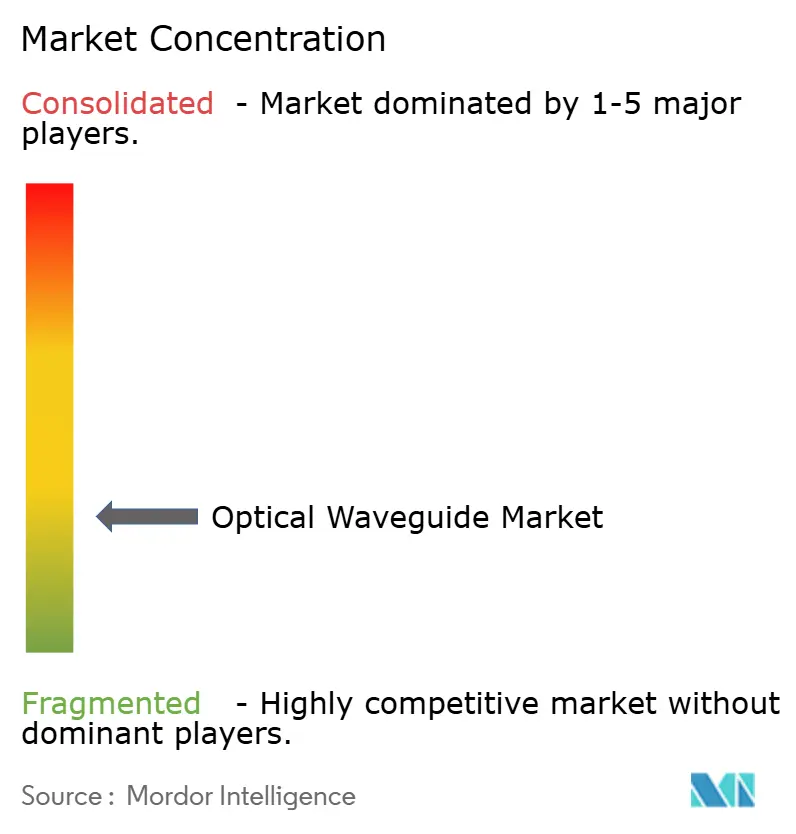

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guías de Onda Ópticas por Mordor Intelligence

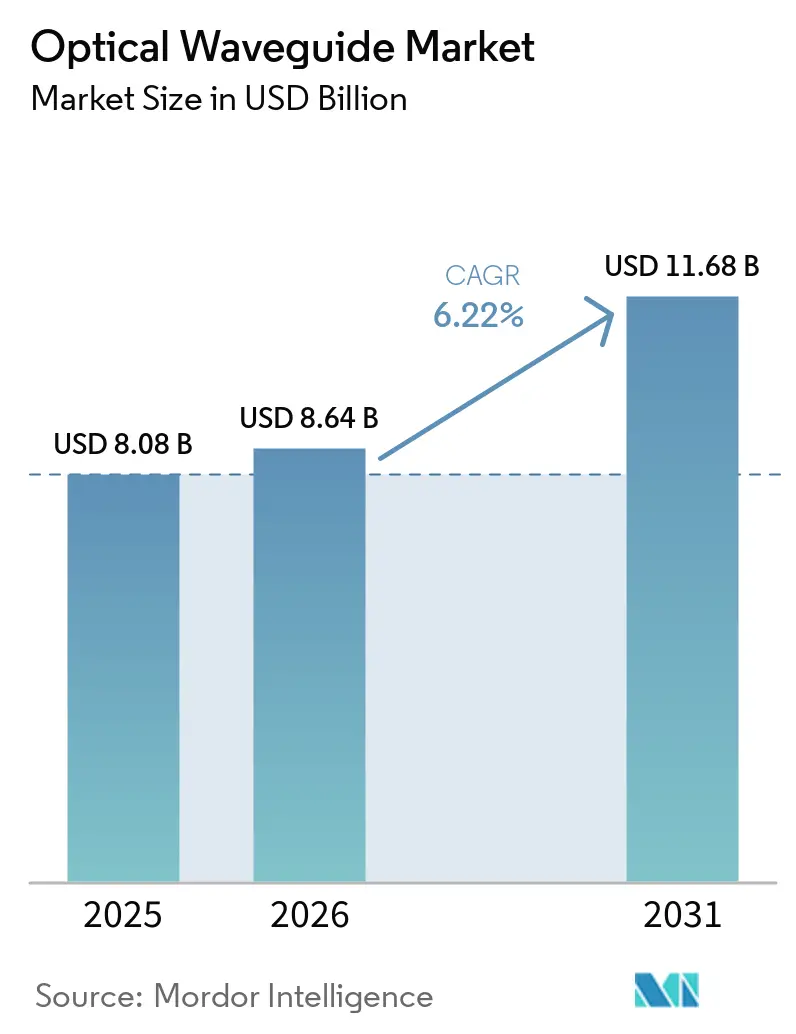

Se proyecta que el tamaño del mercado de guías de onda ópticas se expanda desde USD 8,08 mil millones en 2025 y USD 8,64 mil millones en 2026 hasta USD 11,68 mil millones en 2031, registrando una CAGR del 6,22% entre 2026 y 2031. La migración estructural hacia la óptica co-empaquetada está comprimiendo la lista de materiales al eliminar los transceptores enchufables, elevando así la demanda de guías de onda integradas en el chip junto a los ASIC de conmutación. Las fundiciones de semiconductores están monetizando este giro abriendo líneas piloto de 300 milímetros que integran fotónica de silicio y empaquetado avanzado, mientras que los proveedores de guías de onda poliméricas aceleran el tiempo de comercialización mediante procesamiento a baja temperatura.[1] Los despliegues de telecomunicaciones para redes ópticas pasivas de 25 gigabits por segundo mantienen estables los volúmenes heredados de circuitos de onda plana planar, aunque las renovaciones de centros de datos de hiperescala siguen siendo el mayor impulsor incremental de ingresos. Los programas de inversión bajo la Ley CHIPS, Photonics21 y múltiples fondos de semiconductores de Asia-Pacífico garantizan la disponibilidad de capital, pero los elevados costos de litografía preservan barreras de entrada moderadas que mitigan el riesgo de exceso de capacidad.

Conclusiones Clave del Informe

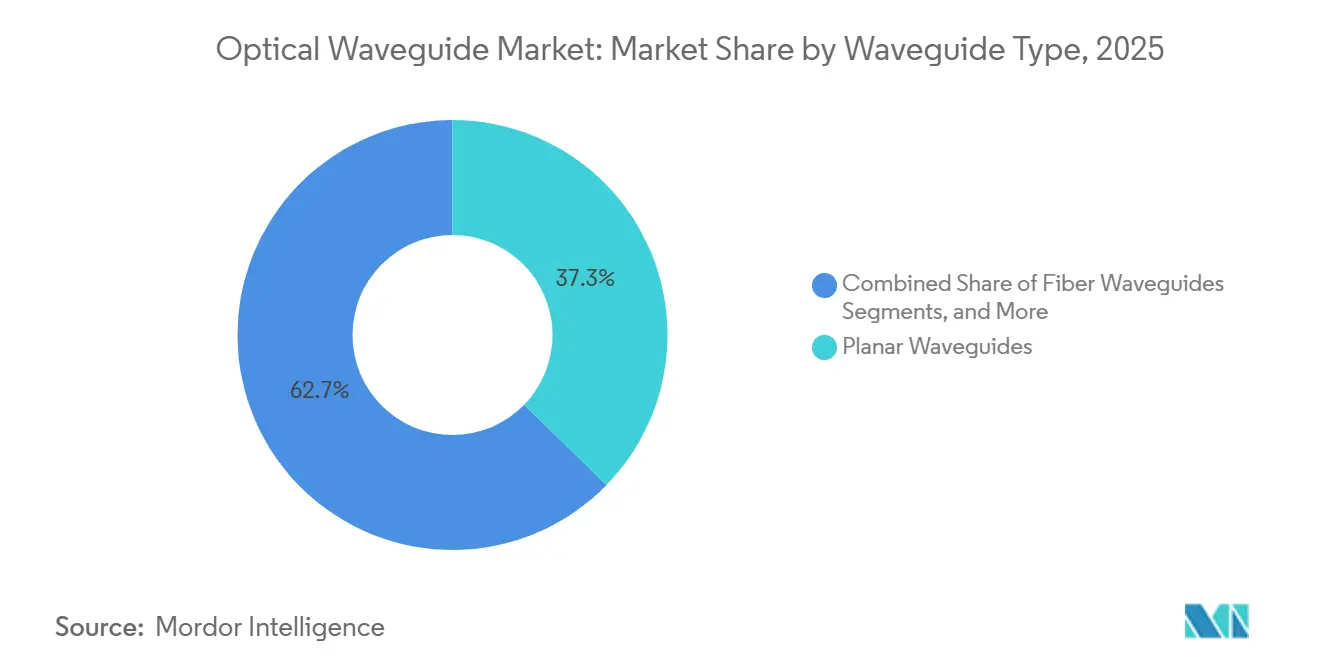

- Por tipo de guía de onda, las arquitecturas planares lideraron con el 37,29% de la participación del mercado de guías de onda ópticas en 2025, mientras que se prevé que los diseños de cristal fotónico se expandan a una CAGR del 7,11% hasta 2031.

- Por material, el vidrio y la sílice representaron el 48,91% de la participación del mercado de guías de onda ópticas en 2025, mientras que se proyecta que las guías de onda poliméricas crezcan a una CAGR del 6,72% hasta 2031.

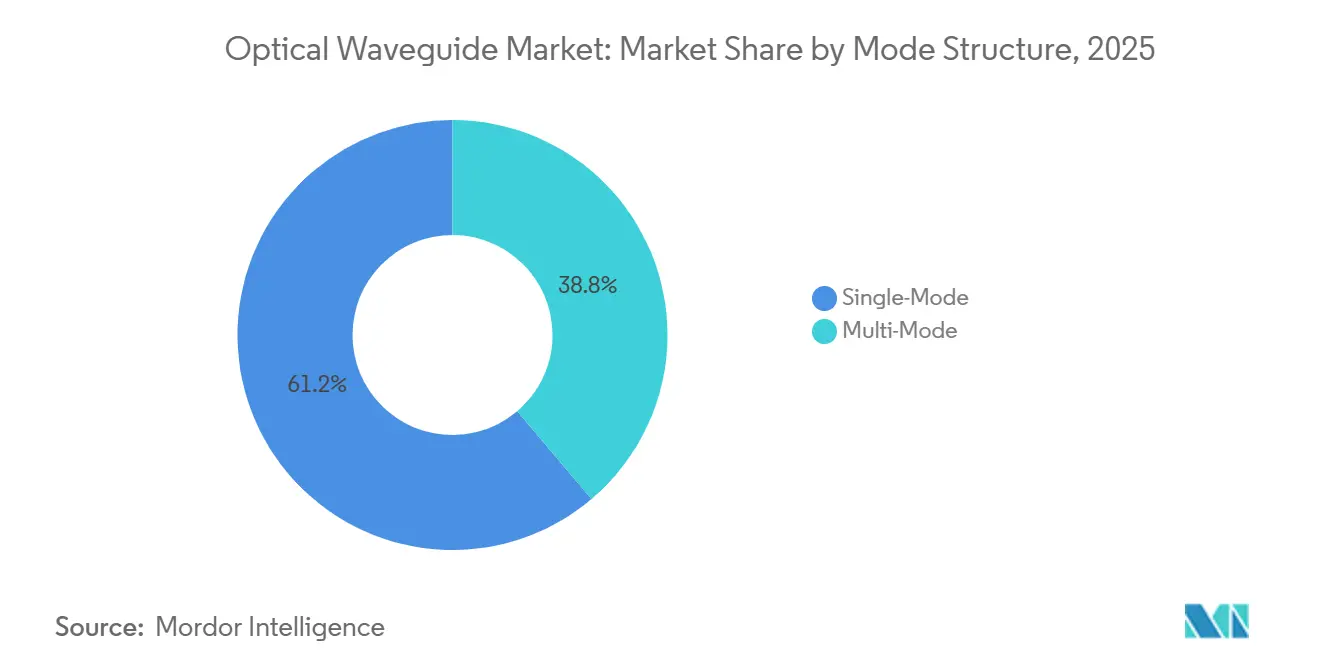

- Por estructura de modo, los diseños monomodo mantuvieron una participación del 61,19% en el mercado de guías de onda ópticas en 2025, y las configuraciones multimodo avanzan a una CAGR del 6,85% hasta 2031.

- Por aplicación, las telecomunicaciones y la comunicación de datos representaron el 43,43% de la participación del mercado de guías de onda ópticas en 2025, mientras que la electrónica de consumo y la realidad aumentada/realidad virtual registran la CAGR proyectada más alta del 6,94% hasta 2031.

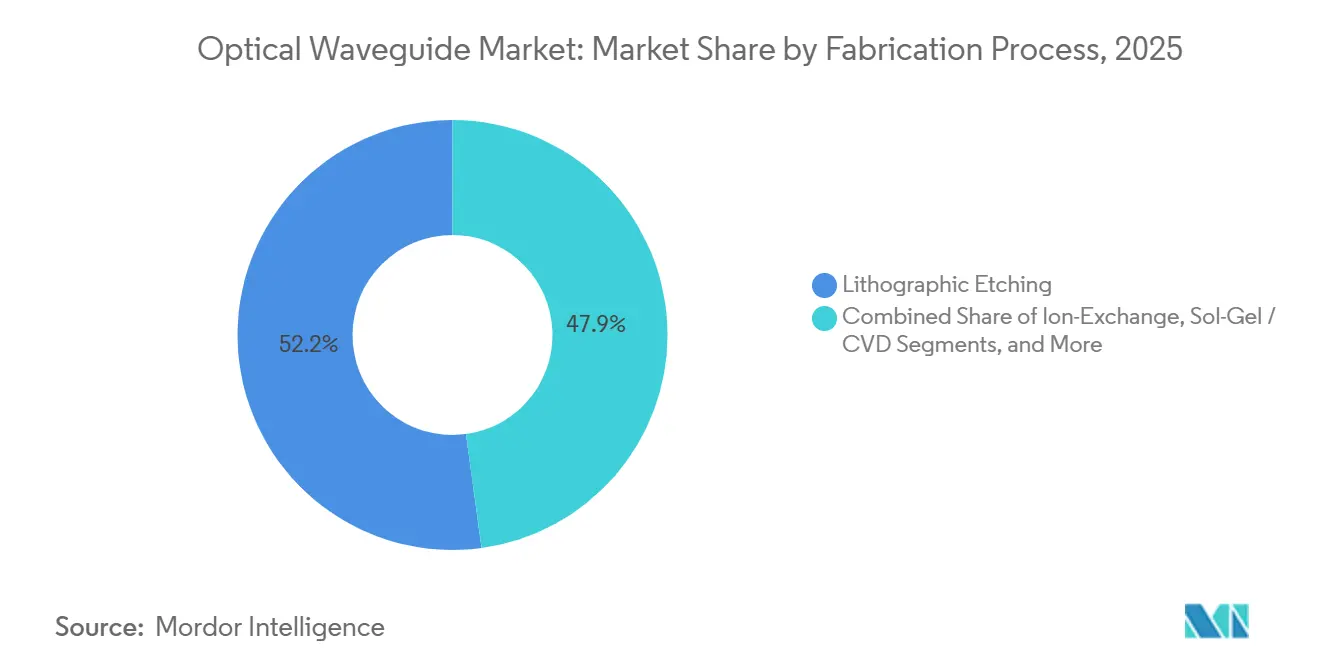

- Por proceso de fabricación, el grabado litográfico capturó el 52,15% de la participación del mercado de guías de onda ópticas en 2025, pero se prevé que la inscripción por láser ultrarrápido se expanda a una CAGR del 7,06% hasta 2031.

- Por geografía, Asia-Pacífico representó el 32,63% de la participación del mercado de guías de onda ópticas en 2025 y se expande a una CAGR del 7,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Guías de Onda Ópticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los despliegues de centros de datos de fotónica de silicio | +1.8% | Global, con concentración en clústeres de hiperescala de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegues de 5G y fibra hasta el hogar que demandan guías de onda integradas de baja pérdida | +1.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Rápida adopción de guías de onda poliméricas en módulos de óptica co-empaquetada | +1.2% | América del Norte y Europa, adopción temprana en fábricas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Detección en el infrarrojo medio que impulsa la demanda de guías de onda de vidrio fluorado | +0.7% | Europa y América del Norte para monitoreo industrial, Asia-Pacífico para cumplimiento ambiental | Largo plazo (≥ 4 años) |

| Programas de LiDAR de defensa que aprovechan guías de onda de circuitos integrados fotónicos de bajo tamaño, peso y potencia | +0.6% | Contratistas de defensa de América del Norte y Europa, programas selectivos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental de fotónica en chip | +0.5% | Estados Unidos (Ley CHIPS), Unión Europea (Photonics21), China (Fondo Nacional de Circuitos Integrados), Japón (METI) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Despliegues de Centros de Datos de Fotónica de Silicio

Los operadores de hiperescala están migrando de la óptica discreta a arquitecturas co-empaquetadas que sitúan guías de onda de nitruro de silicio u óxido rico en silicio junto a núcleos de conmutación de 5 nanómetros. Los compromisos de compra plurianuales de proveedores de nube de primer nivel ahora respaldan corridas completas de fundición, acelerando los ciclos de diseño y estandarizando las interfaces electro-ópticas en el silicio de conmutación. La producción en volumen iniciada en 2026 reduce los plazos de calificación porque el chip fotónico y el ASIC comparten un único flujo de prueba, impulsando la penetración del mercado de guías de onda ópticas en conmutadores principales y tarjetas de línea. Los sobres de potencia por debajo de 5 vatios por canal de 1,6 terabits hacen que los enlaces ópticos sean atractivos frente a los planos de conexión eléctrica con muchos retemporizadores, especialmente a medida que las densidades de bastidores superan los 30 kilovatios. En conjunto, estas fuerzas elevan las tasas de adopción en los presupuestos de gasto de capital de los centros de datos y sustentan la inflexión de demanda más influyente para el mercado de guías de onda ópticas en esta década.

Despliegues de 5G y Fibra hasta el Hogar que Demandan Guías de Onda Integradas de Baja Pérdida

Las redes ópticas pasivas de grado portador dividen un único alimentador en 32 a 64 derivaciones, lo que exige divisores de circuito de onda plana planar con pérdida de inserción inferior a 0,3 decibelios. Los programas nacionales de banda ancha en curso en Asia-Pacífico, Oriente Medio y partes de América del Sur actualizan los enlaces de última milla de cobre a fibra, garantizando visibilidad de volumen plurianual para guías de onda de sílice y vidrio de baja pérdida. Los fabricantes de equipos integran multiplexores de división de longitud de onda basados en guías de onda directamente en los terminales de línea óptica, reduciendo la huella del bastidor y recortando el consumo de energía al eliminar bandejas de divisores separadas. Las construcciones urbanas se complementan con subsidios rurales que financian recintos exteriores reforzados donde las guías de onda poliméricas toleran variaciones extremas de temperatura mejor que la sílice, ampliando aún más la combinación de materiales. La velocidad de despliegue mantiene alta la utilización de las fábricas y compensa las pausas cíclicas en el gasto de los centros de datos, estabilizando el crecimiento de referencia del mercado de guías de onda ópticas.

Rápida Adopción de Guías de Onda Poliméricas en Módulos de Óptica Co-Empaquetada

Las guías de onda poliméricas se procesan a temperaturas inferiores a 200 grados Celsius, alineándose con las temperaturas de reflujo de sustratos orgánicos y evitando desajustes en el coeficiente de expansión térmica que deforman las pilas de silicio sobre aislante.[2]Autores de IEEE Xplore, "Guías de Onda Poliméricas para Óptica Co-Empaquetada," ieee.org Las pérdidas de propagación cercanas a 0,1 decibelios por centímetro, antes relegadas a demostraciones académicas, ahora cumplen los presupuestos de pérdida de los operadores de hiperescala tras los refinamientos de materiales de 2025. Los tiempos de ciclo más cortos, días en lugar de semanas, permiten iteraciones de diseño que coinciden con el ritmo de los chiplets electrónicos, lo que permite a los equipos de fotónica y lógica compartir metodologías ágiles. El alto contraste de índice de refracción permite radios de curvatura de 200 micrómetros, empaquetando cientos de trazas ópticas bajo un único disipador de calor y avanzando en los tejidos de comunicación de chiplet a chiplet. A medida que la óptica co-empaquetada migra de los conmutadores a los aceleradores de inteligencia artificial, el mercado de guías de onda ópticas se beneficia de las ventajas de velocidad de escalado y retención de costos de los polímeros.

Detección en el Infrarrojo Medio que Impulsa la Demanda de Guías de Onda de Vidrio Fluorado

Las regulaciones de monitoreo de emisiones industriales y cumplimiento ambiental especifican la espectroscopía de infrarrojo medio, una ventana donde la sílice absorbe fuertemente. Las guías de onda de vidrio fluorado transmiten longitudes de onda de 2 a 5 micrómetros con pérdidas inferiores a 1 decibelio por metro, lo que permite sensores distribuidos que detectan metano o compuestos orgánicos volátiles en tuberías y plantas químicas. Los mandatos europeos para el escaneo continuo de emisiones y los marcos de tarifas de metano de América del Norte están acelerando los pedidos comerciales de componentes de vidrio fluorado más allá de la base tradicional de telecomunicaciones. Las recientes demostraciones de láseres de vidrio fluorado de alta potencia han validado la fiabilidad a temperaturas de campo de −40 a +85 grados Celsius, satisfaciendo los estándares de robustez del sector de petróleo y gas. Aunque es un nicho en términos de ingresos, los precios unitarios son varias veces superiores a los de los divisores de telecomunicaciones, lo que aumenta la densidad de valor y diversifica el conjunto de ingresos del mercado de guías de onda ópticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital de las fábricas litográficas para guías de onda submicrométricas | -1.1% | Global, aguda en regiones que carecen de ecosistemas de semiconductores establecidos | Largo plazo (≥ 4 años) |

| Pérdidas de acoplamiento complejas frente a las fibras ópticas | -0.9% | Global, con impacto particular en aplicaciones de centros de datos y telecomunicaciones de corto alcance | Mediano plazo (2-4 años) |

| Inestabilidad termo-óptica de los materiales en entornos extremos | -0.5% | Sectores aeroespacial, de defensa y automotriz en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella de propiedad intelectual en torno a diseños propietarios de circuitos de onda plana planar y redes de guías de onda en arreglo | -0.4% | Fabricantes de Asia-Pacífico que buscan ingresar a los mercados de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital de las Fábricas Litográficas para Guías de Onda Submicrométricas

Las herramientas de inmersión de ultravioleta extremo (193 nanómetros) cuestan más de USD 150 millones, y solo una docena de clientes globales operan los últimos escalonadores. Los diseñadores fotónicos compiten, por tanto, con la lógica y la memoria de mayor margen por los inicios de obleas, extendiendo los plazos de los prototipos a meses. Los modelos de fundición compartida ayudan a amortizar los costos, pero aún imponen pedidos mínimos que las empresas en etapa inicial no pueden cumplir, reduciendo la base de proveedores. Las naciones sin ecosistemas de semiconductores enfrentan obstáculos adicionales para asegurar servicios públicos, talento en salas limpias y licencias de importación de equipos, retrasando la expansión de la capacidad de guías de onda. A menos que las fábricas fotónicas dedicadas logren una utilización sostenida o madure la litografía sin máscara de menor costo, la intensidad de capital seguirá siendo el principal freno al crecimiento del mercado de guías de onda ópticas.

Pérdidas de Acoplamiento Complejas Frente a las Fibras Ópticas

El desajuste del campo modal entre los núcleos de fibra de 9 micrómetros y las guías de onda de silicio submicrométricas introduce de 1 a 3 decibelios de pérdida de inserción por interfaz, erosionando los presupuestos de potencia y requiriendo etapas de ganancia adicionales. Los acopladores de rejilla reducen las tolerancias de ensamblaje, pero incurren en sensibilidad a la polarización, mientras que las facetas de acoplamiento por borde requieren un pulido de superficie subnanométrico, lo que eleva el costo del chip. Las lentes impresas en 3D automatizadas reducen el tiempo de alineación manual, pero cada canal añade un gasto de material que se acumula en los módulos de 32 canales. Las penalizaciones de rendimiento se multiplican cuando múltiples chips ópticos ocupan un único paquete, lo que desafía la cobertura de pruebas a nivel de oblea y tensiona los planes de suministro. Hasta que las pérdidas promedio caigan por debajo de 0,3 decibelios por transición, la penetración del mercado de guías de onda ópticas en las plantas de fibra heredadas y los nodos de borde sensibles al costo seguirá siendo limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Guía de Onda: La Fortaleza Planar se Encuentra con el Impulso del Cristal Fotónico

Los diseños planares capturaron el 37,29% de los ingresos en 2025, anclando los componentes pasivos de telecomunicaciones gracias a su madurez, bajo costo y pérdidas de inserción inferiores a 0,2 decibelios por centímetro. Las implementaciones de cristal fotónico, aunque parten de una base pequeña, se prevé que crezcan a un 7,11% anual a medida que los contratistas de defensa integran estructuras de banda prohibida de núcleo de aire en LiDAR compactos, ampliando el campo de sensores direccionable del mercado de guías de onda ópticas. Las variantes de canal, fibra y cresta sirven a los planos de conexión óptica y moduladores que intercambian pérdida ultrabaja por curvaturas más ajustadas, mientras que la clase de cristal fotónico sacrifica la simplicidad de fabricación por un confinamiento sin igual. En conjunto, estos factores de forma ilustran cómo el mercado de guías de onda ópticas equilibra el volumen heredado con las necesidades de rendimiento de vanguardia.

Las ventajas de volumen se acumulan en la sílice planar, donde el corte a escala de oblea produce miles de divisores idénticos que sustentan las redes ópticas pasivas en todo el mundo. Las guías de onda de fibra, aunque tecnológicamente estáticas, siguen siendo insustituibles donde la compatibilidad de empalme supera a la densidad de integración. Las geometrías de cresta ocupan el punto medio de rendimiento y dominan los moduladores de fotónica de silicio enviados en transceptores enchufables de 400 gigabits y 800 gigabits. Las líneas de cristal fotónico se incuban en laboratorios de defensa y ahora migran a drones comerciales, destacando un nicho premium cuya influencia en el mercado más amplio de guías de onda ópticas se expandirá junto con los presupuestos de detección avanzada.

Por Material: La Sílice Consolidada mientras los Polímeros y Semiconductores Avanzan

Las plataformas de vidrio y sílice mantuvieron el 48,91% de los ingresos de 2025, subrayando su incumbencia de 30 años y su incomparable piso de pérdidas en divisores pasivos, una ventaja que estabiliza la mitad del tamaño del mercado de guías de onda ópticas. Las líneas poliméricas, en una trayectoria de CAGR del 6,72%, se benefician de la deposición a baja temperatura que se combina perfectamente con los sustratos de empaquetado, lo que permite una creación de prototipos más rápida y un menor gasto de capital por capa. Los materiales semiconductores, silicio, nitruro de silicio, fosfuro de indio y arseniuro de galio, proporcionan modulación activa, detección y amplificación, requisitos previos para los aceleradores de inteligencia artificial co-empaquetados y los enlaces de telecomunicaciones coherentes.

El dominio de la sílice persiste en los equipos de fibra hasta el hogar, aunque los circuitos de nitruro de silicio para centros de datos ya integran controladores, fotodiodos y guías de onda en un único chip, reduciendo el espacio en la placa en dos dígitos. Las películas delgadas de niobato de litio regresan a la producción en volumen con financiamiento de la Ley CHIPS, ofreciendo coeficientes electro-ópticos un orden de magnitud superiores a los del silicio mientras mantienen la pérdida de propagación por debajo de 0,1 decibelios por centímetro.[3]GAO, "Revisión de Implementación de la Ley CHIPS GAO-25-105678," gao.gov Los divergentes sobres de rendimiento permiten la coexistencia de materiales y amplían el alcance de aplicación del mercado, una dualidad que mejora la resiliencia del mercado de guías de onda ópticas frente a las interrupciones de suministro de un único material.

Por Estructura de Modo: Núcleo Monomodo, Potencial Alcista Multimodo

Las arquitecturas monomodo contribuyeron con el 61,19% de los despliegues de 2025, aprovechando la propagación libre de dispersión indispensable para los sistemas coherentes de larga distancia. Los diseños multimodo, que ganan terreno a una CAGR del 6,85%, ofrecen alineación relajada y eficiencia de costos en los interposores de centros de datos de corto alcance, expandiendo el mercado de guías de onda ópticas más allá de las trincheras de telecomunicaciones. A medida que las tasas de reloj superan los 100 gigabaudios, el monomodo sigue siendo la única opción para la transmisión sin errores a lo largo de kilómetros, pero los núcleos más anchos y los perfiles de índice graduado del multimodo ahora alcanzan un kilómetro, abriendo actualizaciones de conmutador a servidor en instalaciones existentes sin exigencias de tolerancia ajustada.

Los fabricantes equilibran estas características mezclando rutas monomodo para la distribución de reloj y trazas multimodo para datos masivos, demostrando la flexibilidad del empaquetado fotónico híbrido. Los límites de pérdida por curvatura difieren; los canales multimodo sostienen radios de 10 micrómetros que el monomodo no puede igualar, lo que permite un enrutamiento denso bajo los disipadores de calor de los chips. Estos roles complementarios refuerzan la diversidad de aplicaciones del mercado, lo que fortalece las perspectivas del mercado de guías de onda ópticas.

Por Aplicación: Base en Telecomunicaciones, Aceleración en Realidad Aumentada/Realidad Virtual

Las telecomunicaciones y la comunicación de datos mantuvieron una participación del 43,43% en 2025, respaldando los volúmenes base a través de los despliegues de redes ópticas pasivas y las actualizaciones coherentes de 800 gigabits. La electrónica de consumo y la realidad aumentada/realidad virtual, sin embargo, registran la expansión más rápida con una CAGR del 6,94%, con combinadores holográficos y pantallas difractivas que inyectan nueva demanda unitaria. La detección industrial, el diagnóstico médico y el LiDAR de defensa añaden flujos de ingresos auxiliares que amortiguan el mercado de guías de onda ópticas frente a las oscilaciones en el gasto de capital de los operadores.

El crecimiento de las telecomunicaciones se modera a medida que el acceso por fibra satura las economías maduras, aunque los ciclos de renovación de la óptica co-empaquetada inyectan una segunda fase de actualización dentro de los mismos bastidores. El potencial alcista de la realidad aumentada/realidad virtual sigue siendo contingente a que las gafas elegantes y ligeras superen los obstáculos de rendimiento y costo, aunque cada iteración de prototipo consume lotes piloto de guías de onda poliméricas y difractivas. La regulación ambiental y el diagnóstico en el punto de atención garantizan envíos recurrentes en los segmentos de detección y médico, tejiendo una cartera de aplicaciones equilibrada que sustenta la expansión sostenida del mercado de guías de onda ópticas.

Por Proceso de Fabricación: Escala Litográfica, Agilidad Láser

El grabado litográfico aseguró el 52,15% de los ingresos de 2025, trasladando la disciplina de las fábricas de semiconductores a la fotónica con una precisión de superposición inferior a 5 nanómetros que exigen las densas redes de guías de onda en arreglo. La inscripción por láser ultrarrápido, preparada para una CAGR del 7,06%, fabrica trayectorias tridimensionales dentro del vidrio a granel sin máscaras, acortando el tiempo de entrega de prototipos y habilitando diseños fotónicos cuánticos que las trazas planares no pueden emular. Las rutas de intercambio iónico y sol-gel sirven a la óptica de especialidad donde la resolución submicrométrica es secundaria frente a la flexibilidad de costo y volumen, manteniendo activos a los innovadores de pequeños lotes en el mercado de guías de onda ópticas.

Las economías de escala favorecen la litografía cuando los volúmenes superan los miles de obleas, aunque la escritura por láser de femtosegundos, un proceso en serie, evita los conjuntos de máscaras de USD 500.000, lo que resulta atractivo para la academia y los laboratorios de defensa. Las fábricas compartidas que ofrecen obleas multiproyecto democratizan el acceso, pero las alternativas sin máscara ganan tracción en regiones que carecen de litografía avanzada. Esta evolución de doble vía permite que el mercado de guías de onda ópticas acomode tanto equipos de centros de datos producidos en masa como circuitos fotónicos a medida para casos de uso emergentes en computación cuántica y detección.

Análisis Geográfico

Asia-Pacífico contribuyó con el 32,63% de los ingresos globales en 2025 y se expande a una CAGR del 7,25%, el ritmo regional más rápido en el mercado de guías de onda ópticas. China, Japón y Corea del Sur invierten colectivamente más de USD 21 mil millones en capacidad de fotónica de silicio, financiando fábricas de 300 milímetros que co-empaquetan guías de onda con memoria y lógica. Las políticas nacionales de banda ancha extienden la fibra hasta el hogar más allá de las megaciudades, asegurando grandes pedidos de componentes pasivos que consolidan la utilización de las fábricas.

América del Norte sigue siendo crítica gracias a los incentivos de la Ley CHIPS que superan los USD 30 mil millones y su desproporcionada participación en los centros de datos de hiperescala. Las líneas piloto para moduladores de fosfuro de indio y niobato de litio avanzan, pero los plazos de construcción prolongan el primer silicio hasta finales de 2027, moderando el crecimiento de los envíos a corto plazo. Europa apunta a una facturación de USD 56,5 mil millones para 2035 bajo Photonics21, aunque los programas nacionales fragmentados retrasan el desarrollo de cadenas de suministro unificadas, una brecha que Asia-Pacífico salva a través de megafábricas planificadas centralmente.[4]Photonics21, "Hoja de Ruta Estratégica 2025," photonics21.org

América del Sur escala las redes troncales de fibra en Brasil y Argentina, importando circuitos de onda plana planar de Asia-Pacífico para evitar el gasto de capital local. Las iniciativas de ciudades inteligentes de Oriente Medio, como NEOM, especifican redes troncales de 10 terabits pobladas con multiplexores basados en guías de onda, aunque los retrasos en los proyectos más allá de 2030 atenúan el impacto inmediato. La penetración de fibra en África por debajo del 5% señala un potencial a largo plazo, pero vientos en contra de la demanda a corto plazo. En general, la dinámica regional preserva el liderazgo de Asia-Pacífico mientras mantiene el impulso del financiamiento multilateral para el mercado de guías de onda ópticas.

Panorama Competitivo

La concentración de ingresos es moderada: los cinco principales proveedores controlan aproximadamente entre el 40% y el 45% de la participación. Los incumbentes de fibra integrados verticalmente, Corning, Sumitomo Electric, Fujikura, Prysmian y YOFC, agrupan divisores pasivos con conectores y empalmes por fusión, protegiendo su participación en los despliegues de telecomunicaciones heredados. Sin embargo, la óptica co-empaquetada perturba este foso porque los diseñadores fotónicos sin fábrica propia licencian propiedad intelectual a fundiciones de acceso abierto, evitando a los proveedores de módulos discretos y acortando los ciclos de diseño a meses.

Ayar Labs, Lightmatter y otros especialistas en chiplets aprovechan las obleas multiproyecto de GlobalFoundries y TSMC para obtener diseños de referencia de Meta y Microsoft, demostrando la viabilidad de los modelos con poca infraestructura de fabricación propia.[5]Ayar Labs, "Comunicado de Prensa del Chiplet TeraPHY 2025," ayarlabs.com La detección en el infrarrojo medio crea un nicho premium para los proveedores de vidrio fluorado cuyos precios unitarios superan los promedios de telecomunicaciones, mientras que los proveedores de inscripción por láser ultrarrápido desbloquean el enrutamiento de guías de onda en 3D para la fotónica cuántica. Las solicitudes de patentes muestran apuestas divergentes: NTT y Furukawa Electric persiguen soluciones de redes de guías de onda en arreglo atérmicas, mientras que Lightwave Logic apuesta por polímeros electro-ópticos que prometen moduladores de menos de un voltio, pendientes de prueba de vida útil del material. El proveedor de equipos ASML ancla las barreras de capital; los escalonadores de ultravioleta extremo por encima del umbral de USD 200 millones, los nuevos participantes y la consolidación de las corridas fotónicas de alto volumen en un puñado de megafábricas de semiconductores.

Los movimientos estratégicos continúan. La asignación plurianual de USD 4 mil millones de NVIDIA asegura el suministro de Lumentum y Coherent, mientras que la propia expansión de Coherent respaldada federalmente por USD 112 millones fortalece el rendimiento del niobato de litio en película delgada. Los programas conjuntos como el piloto de guías de onda poliméricas de LIGENTEC y X-FAB reducen a la mitad el tiempo de flujo y abren las plataformas poliméricas a una comunidad de diseño más amplia, inyectando agilidad en un mercado históricamente definido por los incumbentes de vidrio y sílice. La frontera competitiva, por tanto, pivota menos sobre la participación unitaria y más sobre los avances en materiales, el acceso a la fabricación y las hojas de ruta de integración a nivel de paquete que establecerán la trayectoria del mercado de guías de onda ópticas durante la próxima década.

Líderes de la Industria de Guías de Onda Ópticas

Corning Incorporated

Sumitomo Electric Industries, Ltd.

Fujikura Ltd.

Prysmian S.p.A.

Yangtze Optical Fibre and Cable Joint Stock Limited Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: STMicroelectronics inició los envíos comerciales de módulos de óptica co-empaquetada de 1,6 terabits por segundo que eliminan la necesidad de transceptores de fibra óptica externos en los conmutadores de centros de datos.

- Marzo de 2026: NVIDIA comprometió USD 4 mil millones a Lumentum y Coherent para chiplets integrados con guías de onda que impulsan clústeres de inteligencia artificial de hiperescala.

- Febrero de 2026: TSMC anunció la producción en volumen de su plataforma de óptica co-empaquetada COUPE, integrando guías de onda de nitruro de silicio con memoria de alto ancho de banda, ofreciendo un ancho de banda agregado de 10 terabits por paquete.

- Enero de 2025: Infinera recibió un incentivo de la Ley CHIPS de USD 93 millones para expandir la producción de transceptores coherentes de fosfuro de indio en California.

Alcance del Informe Global del Mercado de Guías de Onda Ópticas

El Informe del Mercado de Guías de Onda Ópticas está Segmentado por Tipo de Guía de Onda (Planar, Canal/Tira, Fibra, Cresta/Costilla, Cristal Fotónico), Material (Vidrio/Sílice, Polímero, Semiconductor, Niobato de Litio y Otros Cristalinos), Estructura de Modo (Monomodo, Multimodo), Aplicación (Telecomunicaciones y Comunicación de Datos, Detección Industrial y Ambiental, Medicina y Ciencias de la Vida, Electrónica de Consumo y Realidad Aumentada/Realidad Virtual, Defensa y Aeroespacial), Proceso de Fabricación (Grabado Litográfico, Inscripción por Láser Ultrarrápido, Intercambio Iónico, Sol-Gel/CVD) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Guías de Onda Planares |

| Guías de Onda de Canal / Tira |

| Guías de Onda de Fibra |

| Guías de Onda de Cresta / Costilla |

| Guías de Onda de Cristal Fotónico |

| Vidrio / Sílice |

| Polímero |

| Semiconductor (Si, SiN, InP, GaAs) |

| Niobato de Litio y Otros Cristalinos |

| Monomodo |

| Multimodo |

| Telecomunicaciones y Comunicación de Datos |

| Detección Industrial y Ambiental |

| Medicina y Ciencias de la Vida |

| Electrónica de Consumo y Realidad Aumentada/Realidad Virtual |

| Defensa y Aeroespacial |

| Grabado Litográfico |

| Inscripción por Láser Ultrarrápido |

| Intercambio Iónico |

| Sol-Gel / CVD |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Guía de Onda | Guías de Onda Planares | |

| Guías de Onda de Canal / Tira | ||

| Guías de Onda de Fibra | ||

| Guías de Onda de Cresta / Costilla | ||

| Guías de Onda de Cristal Fotónico | ||

| Por Material | Vidrio / Sílice | |

| Polímero | ||

| Semiconductor (Si, SiN, InP, GaAs) | ||

| Niobato de Litio y Otros Cristalinos | ||

| Por Estructura de Modo | Monomodo | |

| Multimodo | ||

| Por Aplicación | Telecomunicaciones y Comunicación de Datos | |

| Detección Industrial y Ambiental | ||

| Medicina y Ciencias de la Vida | ||

| Electrónica de Consumo y Realidad Aumentada/Realidad Virtual | ||

| Defensa y Aeroespacial | ||

| Por Proceso de Fabricación | Grabado Litográfico | |

| Inscripción por Láser Ultrarrápido | ||

| Intercambio Iónico | ||

| Sol-Gel / CVD | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de guías de onda ópticas para 2031?

Se espera que el tamaño del mercado de guías de onda ópticas alcance USD 11,68 mil millones para 2031 a una CAGR del 6,22%.

¿Qué región crece más rápido en guías de onda ópticas?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,25%, respaldada por grandes inversiones en semiconductores y banda ancha.

¿Por qué las guías de onda poliméricas están ganando terreno?

Se procesan por debajo de 200 °C, reducen los tiempos de ciclo a la mitad y cumplen los presupuestos de pérdida de los centros de datos, lo que las hace ideales para la óptica co-empaquetada.

¿Cuál es la principal restricción que limita una adopción más amplia?

La alta intensidad de capital de la litografía de ultravioleta extremo mantiene escasas las nuevas fábricas y eleva las barreras de entrada.

¿Cómo influye la óptica co-empaquetada en la demanda?

Al integrar guías de onda junto a los ASIC de conmutación, la óptica co-empaquetada elimina los módulos enchufables, impulsando un cambio significativo en los volúmenes de guías de onda integradas.

Última actualización de la página el: