Tamaño y Participación del Mercado de Láseres

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

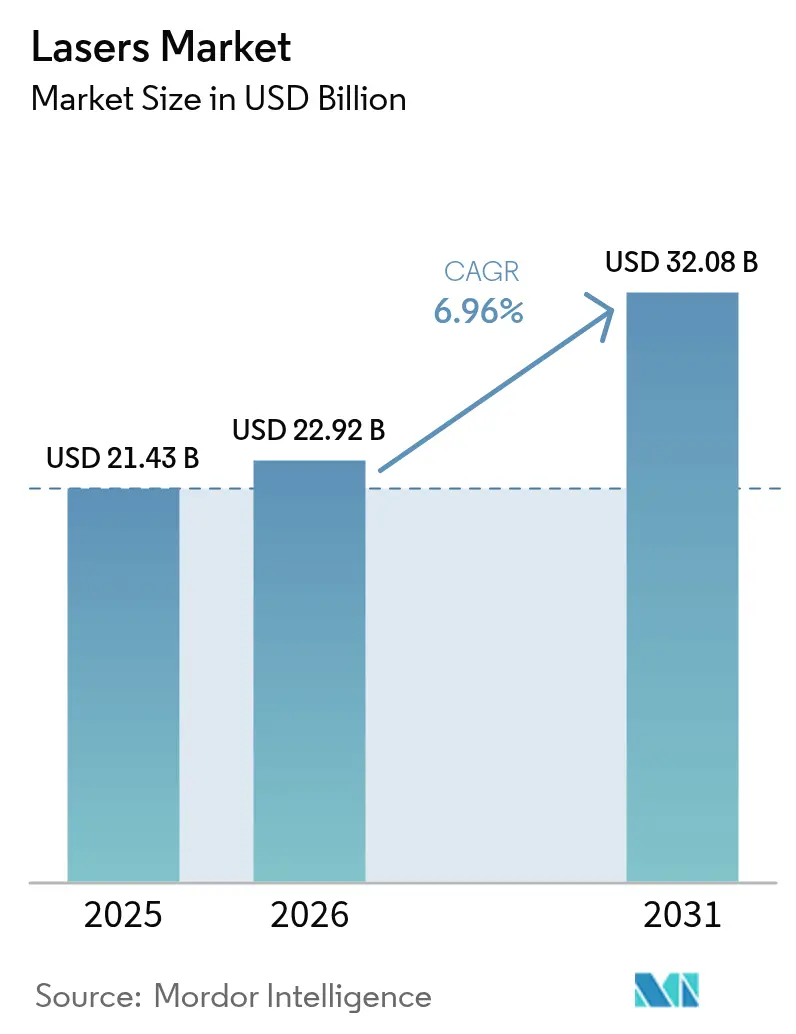

| Tamaño del Mercado (2026) | 22.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.96% CAGR |

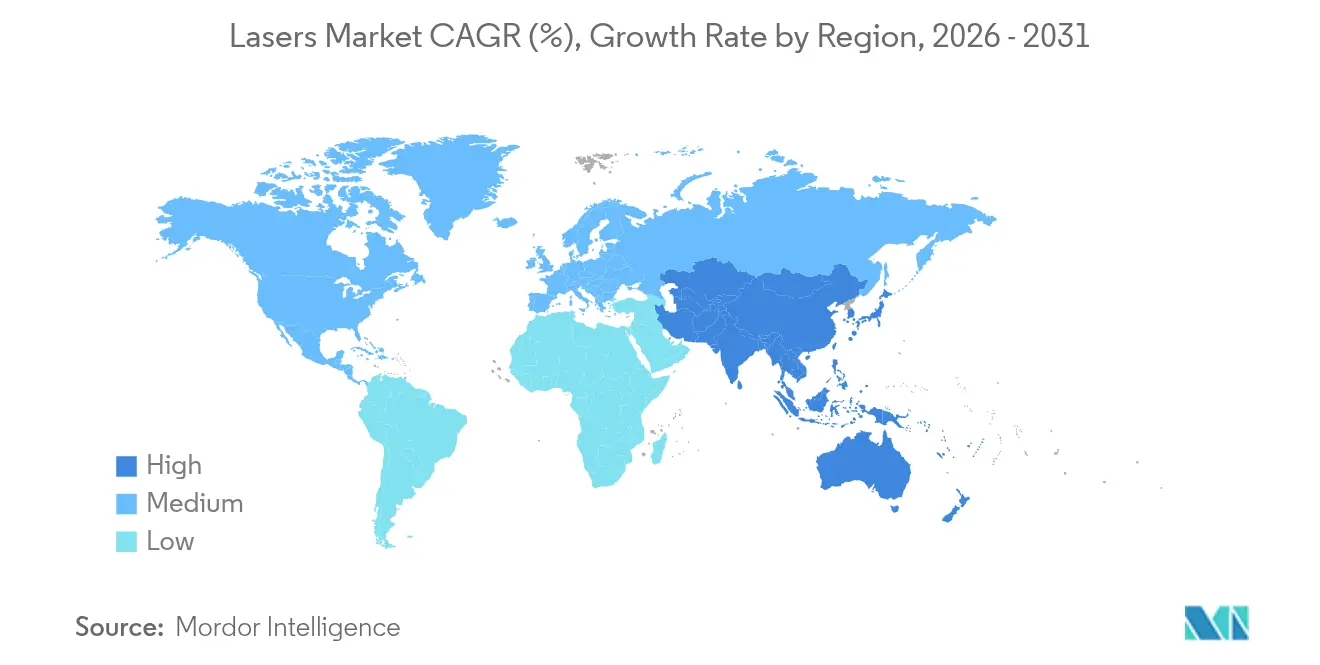

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Láseres por Mordor Intelligence

Se espera que el tamaño del mercado de láseres crezca de USD 21,43 mil millones en 2025 a USD 22,92 mil millones en 2026 y se prevé que alcance USD 32,08 mil millones en 2031 a una CAGR del 6,96% durante 2026-2031. Esta expansión refleja el creciente despliegue en microfabricación de precisión, fabricación aditiva, movilidad autónoma y producción de pantallas de próxima generación. Las fuentes de pulsos ultrarrápidos que maquinan características de semiconductores por debajo de 10 nm y los sistemas de fibra de clase kW que cortan chapas metálicas más gruesas son ya una corriente principal en las fábricas de alto volumen. Los clústeres de fotónica financiados por los gobiernos aceleran el desarrollo del ecosistema en Asia-Pacífico, mientras que los láseres para fabricación aditiva reducen el desperdicio de material en componentes aeroespaciales y acortan los ciclos de producción. Los riesgos en la cadena de suministro relacionados con los sustratos de galio, germanio y fosfuro de indio siguen siendo un obstáculo, aunque las innovaciones en gestión térmica y arquitecturas de combinación de haces continúan elevando los límites de potencia alcanzables.

Conclusiones Clave del Informe

- Por tipo de láser, los láseres de fibra representaron el 41,40% de la cuota de ingresos del mercado global de láseres en 2025, mientras que los láseres de estado sólido se aceleran a una CAGR del 9,18% hasta 2031.

- Por aplicación, el procesamiento de materiales lideró con una participación del 30,10% del tamaño del mercado global de láseres en 2025; se proyecta que los sensores se expandan a una CAGR del 8,58% hasta 2031.

- Por potencia de salida, los sistemas de potencia media capturaron el 43,60% de la participación del mercado global de láseres en 2025, mientras que las unidades de alta potencia avanzan a una CAGR del 8,74% hasta 2031.

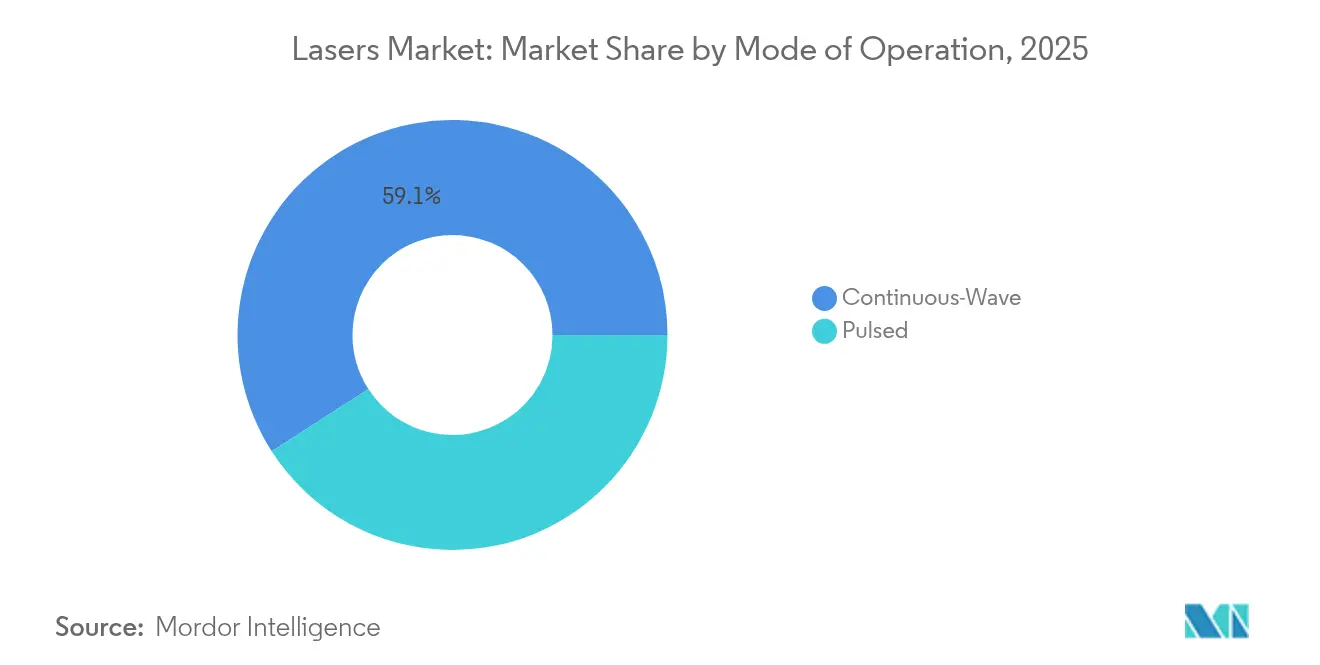

- Por modo de operación, las fuentes de onda continua mantuvieron el 59,10% de la participación del tamaño del mercado global de láseres en 2025; los láseres pulsados registraron el crecimiento más rápido con una CAGR del 9,03%.

- Por industria de usuario final, los actores de electrónica y semiconductores representaron el 25,10% de los ingresos en 2025; la fabricación automotriz muestra el mayor impulso con una CAGR del 8,96% hacia 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 46,40% en 2025 y se anticipa que crecerá a una CAGR del 8,17% hasta 2031, impulsada por los centros de fabricación de semiconductores y pantallas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Láseres

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de microfabricación de alta precisión en el envasado de back-end de semiconductores | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Adopción creciente de láseres para fabricación aditiva en piezas de superaleaciones aeroespaciales | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Instalación creciente de láseres LiDAR en sistemas de movilidad autónoma | +1.0% | Global, con ganancias tempranas en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Uso en expansión de láseres ultrarrápidos para la reparación de pantallas OLED y micro-LED de próxima generación | +0.6% | Predominio de Asia-Pacífico, adopción selectiva en América del Norte | Corto plazo (≤ 2 años) |

| Clústeres de fotónica financiados por gobiernos que impulsan ecosistemas de fabricación regional | +0.4% | América del Norte, Europa, regiones selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mejoras rápidas en la relación precio/rendimiento de los láseres de fibra de clase kW para el corte de chapa metálica | +0.7% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Microfabricación de Alta Precisión en el Envasado de Back-End de Semiconductores

Los procesos de Envasado a Nivel de Oblea de Tipo Fan-Out y de Vía a Través del Vidrio especifican fuentes de femtosegundo y excímero que entregan características por debajo de 10 µm con una desviación de energía de pulso a pulso inferior al 1%, garantizando una formación uniforme de vías en obleas completas de 300 mm[1]Gigaphoton, "Láseres Excímero de UV Profundo para Litografía de Vanguardia," gigaphoton.com. Reemplazar el enlace por hilo con micro-bumps formados por láser reduce la resistencia de interconexión en un 40% y abre el camino a las pilas de chips tridimensionales. Los módulos de conformación de haz sincronizados con monitoreo in situ elevan el rendimiento y reducen las tasas de desperdicio en fábricas de alto volumen. Las fundiciones de Asia-Pacífico continúan adquiriendo estaciones láser llave en mano, generando una demanda sustancial para los proveedores de fuentes ultrarrápidas. A medida que los tiempos de ciclo de las líneas de envasado se ajustan, se espera que la demanda de tasas de repetición aún más altas eleve los precios de venta promedio en el segmento ultrarrápido premium.

Adopción Creciente de Láseres para Fabricación Aditiva en Piezas de Superaleaciones Aeroespaciales

Los principales fabricantes aeroespaciales califican ahora láseres de fibra de fusión en lecho de polvo que procesan aluminuro de titanio y superaleaciones de níquel con tasas de utilización de material superiores al 95%, superando ampliamente al mecanizado sustractivo[2]Civan Lasers, "Resultados de Soldadura Láser con Haz Dinámico," civanlasers.com. La conformación dinámica del haz acorta los ciclos de construcción en un 40% y reduce el consumo de energía en un 60%, manteniendo al mismo tiempo la integridad microestructural crítica para el hardware de vuelo. Las revisiones de la norma AS9100 hacen referencia explícita a las piezas impresas por láser, simplificando los flujos de trabajo de certificación. Los programas de motores de Estados Unidos y Europa diseñan cada vez más para geometrías de "impresión primero" que no pueden mecanizarse de forma económica. El cambio vincula la demanda de láseres a la renovación de flotas de fuselaje ancho y a los proyectos de propulsión hipersónica programados para entrar en servicio a finales de la década.

Instalación Creciente de Láseres LiDAR en Sistemas de Movilidad Autónoma

El primer conjunto de diodos de 8 canales a 915 nm calificado según AEC-Q102 de AMS OSRAM entrega 1.000 W de potencia óptica de pico con mejoras de eficiencia del 30%, cumpliendo con el margen de fiabilidad para vehículos de mercado masivo[3]AMS OSRAM, "Lanzamiento de Láser LiDAR Automotriz," ams-osram.com. La dirección de haz de estado sólido elimina los espejos móviles, reduciendo el número de piezas y aumentando la robustez para los ciclos de uso automotriz. Los modelos eléctricos de batería se benefician de un menor consumo de energía, extendiendo la autonomía de conducción sin ampliar las baterías. Más allá de los automóviles de pasajeros, los municipios despliegan unidades LiDAR en tejados para la gestión del tráfico en ciudades inteligentes y flotas de robótica. A medida que los costos unitarios caen por debajo de USD 200, las configuraciones de múltiples sensores se vuelven viables para la autonomía de Nivel 4, impulsando un consumo exponencial de diodos durante el período de previsión.

Uso en Expansión de Láseres Ultrarrápidos para la Reparación de Pantallas OLED y Micro-LED de Próxima Generación

Las fábricas de pantallas integran estaciones de trabajo de femtosegundo que extirpan píxeles defectuosos sin daño térmico, elevando los rendimientos de los paneles hasta en un 25%[5]Coherent, "Láseres Ultrarrápidos para Reparación de Pantallas," coherent.com . La densidad de 3.000 píxeles por pulgada exigida por los auriculares de realidad aumentada y realidad virtual premium hace imposible el retrabajo mecánico, posicionando la ablación ultrarrápida como la única ruta de reparación viable. Los cabezales de escaneo multipunto procesan ahora sustratos de Generación 10,5 a tiempos de ciclo alineados con las líneas de LCD, reduciendo los diferenciales de costo. Los fabricantes de paneles asiáticos combinan el mapeo automatizado de defectos con parámetros láser de bucle cerrado, eliminando la inspección manual. Las fábricas de América del Norte adoptan líneas similares para las pruebas piloto de QD-OLED, lo que indica una adopción geográfica más amplia a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente de epi-obleas de arseniuro de galio/fosfuro de indio de alta calidad | -0.9% | Global, con impacto agudo en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Regímenes de control de exportaciones que limitan los envíos de láseres de alta potencia a ciertos países | -0.5% | Global, con restricciones regionales selectivas | Largo plazo (≥ 4 años) |

| Desafíos de gestión térmica por encima de 30 kW que limitan la hoja de ruta del espesor de corte | -0.4% | Global, concentrado en regiones de fabricación industrial | Mediano plazo (2-4 años) |

| Normas de seguridad fragmentadas que aumentan los costos de certificación para los fabricantes de equipos originales | -0.3% | Global, con requisitos de cumplimiento regional variables | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Epi-Obleas de Arseniuro de Galio/Fosfuro de Indio de Alta Calidad

Las restricciones a la exportación de galio y germanio intensifican la escasez de sustratos de semiconductores compuestos vitales para los diodos láser de alta potencia. La variabilidad en la conductividad térmica entre lotes obliga a los fabricantes de láseres a realizar largos ciclos de recalificación, retrasando los envíos y elevando los amortiguadores de inventario. Las empresas emergentes en América del Norte y Europa planean nuevas fábricas de crecimiento de cristales, pero los plazos de entrega de herramientas y el conocimiento del proceso retrasan los volúmenes significativos más allá de 2027. Los precios premium de los sustratos inflan el costo de los materiales en dos dígitos, particularmente para los láseres LiDAR y de telecomunicaciones que operan a temperaturas de unión elevadas. Los fabricantes están experimentando con interposers basados en silicio para extender el suministro existente de epi-obleas, aunque las penalizaciones de rendimiento siguen siendo no triviales.

Regímenes de Control de Exportaciones que Limitan los Envíos de Láseres de Alta Potencia a Ciertos Países

Los controles de doble uso restringen los láseres por encima de densidades de potencia específicas, imponiendo ciclos de licencia que pueden extenderse más allá de seis meses y añadir costos de cumplimiento del 5-10%. Los campeones regionales en mercados restringidos ganan participación con alternativas desarrolladas internamente, fragmentando los estándares tecnológicos. La incertidumbre en las exportaciones también disuade la inversión multinacional en investigación y desarrollo de alta potencia, ralentizando el ritmo de innovación. Las normas propuestas que cubren fuentes de cascada cuántica y de electrones libres amplían el alcance de los artículos regulados, empujando a los proveedores a reforzar el monitoreo del uso final. A largo plazo, los esfuerzos de armonización en el Arreglo de Wassenaar podrían aliviar las barreras, pero la visibilidad de ingresos a corto plazo sigue siendo incierta para los proveedores que atienden geografías sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Láser: El Dominio de la Fibra Enfrenta el Desafío del Estado Sólido

Los láseres de fibra mantuvieron el 41,40% del mercado global de láseres en 2025 gracias a su robusta calidad de haz, arquitecturas de fibra completa y mínimas necesidades de servicio. Sin embargo, las plataformas de estado sólido registran la CAGR más rápida del 9,18% hasta 2031, ya que las armas de energía dirigida y los experimentos de fusión demandan cadenas ópticas de varios megavatios. Se proyecta que el tamaño del mercado global de láseres para dispositivos de estado sólido supere los USD 5,62 mil millones en 2031, reflejando los flujos de financiación de defensa. Las configuraciones híbridas que empalman medios de ganancia de losa en líneas de entrega de fibra blindada ayudan a superar los límites de potencia de fibra única mientras se preserva el brillo. Las fuentes de CO₂ persisten en el corte de secciones gruesas, mientras que los láseres de diodo se expanden en conjuntos de bombeo y aplicaciones de escritura directa. Las variantes de excímero y UV siguen siendo indispensables en la litografía de semiconductores por debajo de 100 nm, anclando una demanda estable a pesar del gasto de capital cíclico de las fundiciones.

La investigación en curso sobre arquitecturas de ganancia distribuida promete escalar la potencia sin inestabilidades de modo inducidas térmicamente. Las tecnologías de electrones libres y de cascada cuántica todavía ocupan nichos de espectroscopía, pero los avances en estructuras de aceleradores compactos podrían eventualmente democratizar el acceso al infrarrojo medio. El cumplimiento de seguridad bajo la norma IEC 60825-1 da forma a los diseños de recintos, influyendo en el costo total de aterrizaje en fábricas de alta automatización. Los proveedores que fusionan la fiabilidad de la fibra con la potencia del estado sólido se posicionan para capturar una participación desproporcionada a medida que los límites de aplicación se difuminan.

Por Aplicación: El Liderazgo en Procesamiento de Materiales Bajo Presión de los Sensores

El procesamiento de materiales retuvo una participación del 30,10% del mercado global de láseres en 2025, abarcando procesos de corte, soldadura, perforación y construcción aditiva en los sectores automotriz, aeroespacial e industrial general. Sin embargo, los despliegues de sensores, en particular los módulos LiDAR y de espectroscopía, registran una CAGR del 8,58%, en camino de reducir la brecha para finales de la década. Los pedidos de la industria pesada siguen siendo cíclicos, pero los programas de modernización en plantas existentes sostienen el volumen de referencia. En paralelo, los láseres médicos y estéticos cosechan un crecimiento incremental de los procedimientos ambulatorios que favorecen la baja invasividad y la recuperación rápida.

Los gastos en litografía dependen de las rampas de nodos avanzados en las principales fundiciones, con cada escáner de litografía ultravioleta extrema incorporando múltiples fuentes de excímero de alta repetición. Las pantallas de próxima generación dependen de la reparación ultrarrápida para mantener el rendimiento, desbloqueando mayores márgenes de beneficio en los paneles. Las adquisiciones militares de sistemas de alta energía para misiones de contramedidas contra vehículos aéreos no tripulados inyectan irregularidad, pero también elevan la financiación del sector público para la investigación fundamental en óptica. A medida que los centros de datos de borde y en la nube proliferan, la demanda de interconexión óptica impulsa los volúmenes de láseres de telecomunicaciones, reforzando la diversidad de la combinación de aplicaciones dentro del mercado global de láseres.

Por Potencia de Salida: El Dominio de la Potencia Media Desafiado por el Crecimiento de la Alta Potencia

Las unidades de potencia media entre 1 kW y 3 kW capturaron el 43,60% de la participación del mercado global de láseres en 2025, equilibrando costo y rendimiento para el trabajo con chapa metálica. Las máquinas de alta potencia por encima de 3 kW registran la CAGR más rápida del 8,74% a medida que los materiales más gruesos y los sistemas de defensa requieren una penetración más profunda. La innovación en refrigeración por placa fría y el ajuste activo del diámetro de la fibra impulsan las salidas de onda continua más allá de 40 kW sin colapso catastrófico del modo. Se prevé que el tamaño del mercado global de láseres para las categorías de alta potencia se aproxime a USD 10,78 mil millones en 2031.

Los métodos de combinación espectral y coherente de haces agregan docenas de emisores en puntos limitados por difracción, superando las restricciones de apertura única. El software de control de procesos incorpora bucles de inteligencia artificial que se auto-optimizan en función de la pirometría en proceso, elevando el rendimiento en el primer paso. Mientras tanto, las unidades por debajo de 1 kW preservan su relevancia en marcado, oftalmología e investigación, donde la estabilidad del punto supera a la potencia bruta. A medida que los ciclos de trabajo aumentan, los diseños de enfriadores modulares simplifican las actualizaciones en campo, extendiendo la vida útil de los equipos y mejorando el costo total de propiedad para los talleres de trabajo.

Por Modo de Operación: Estabilidad de Onda Continua Versus Precisión Pulsada

Las configuraciones de onda continua representaron el 59,10% de los ingresos de 2025, apreciadas por la entrega uniforme de energía en procesos de corte, soldadura y construcción aditiva. Las fuentes pulsadas, en particular los regímenes de femtosegundo y picosegundo, registran una CAGR del 9,03% hasta 2031, ya que los usuarios de semiconductores, medicina y microelectrónica buscan huellas térmicas mínimas. Las arquitecturas de modo dual permiten a los operadores alternar entre onda continua y pulsado dentro de un solo cabezal, abordando tareas diversas sin cambios de hardware.

Las tasas de repetición más altas —que ahora superan los 5 MHz— aumentan el rendimiento sin sacrificar los beneficios de la ablación en frío. Los láseres de cascada cuántica empleados en modo pulsado agudizan la sensibilidad de detección de gases, creando oportunidades en el monitoreo climático y la seguridad petroquímica. Los módulos de conformación de pulsos adaptativos adaptan los perfiles temporales a los espectros de absorción del material, mejorando la eficiencia del proceso. A medida que la fotónica definida por software madura, la flexibilidad de modo se convierte en un diferenciador crítico en las licitaciones de adquisición en todo el mercado global de láseres.

Por Industria de Usuario Final: El Liderazgo en Electrónica Enfrenta el Desafío Automotriz

Los clientes de electrónica y semiconductores representaron el 25,10% de los ingresos del mercado global de láseres en 2025, aprovechando el posicionamiento de haz de grado nanométrico para el corte de obleas, la formación de bumps y el marcado de componentes. Sin embargo, los fabricantes de equipos originales automotrices registran la CAGR más rápida del 8,96% a medida que la soldadura de baterías para vehículos eléctricos y la adopción de LiDAR aceleran las modernizaciones de líneas. Los constructores de maquinaria industrial despliegan láseres para lograr diseños estructurales ligeros que satisfacen los mandatos de eficiencia energética.

Los programas aeroespaciales y de defensa integran plataformas aditivas y de energía dirigida, impulsando derrames de doble uso hacia las líneas de producción civil. Los proveedores de atención médica amplían el uso de láseres de dermatología y oftálmicos, beneficiándose de la preferencia de los pacientes por tratamientos rápidos y mínimamente invasivos. Los laboratorios académicos y nacionales sostienen la demanda de longitudes de onda exóticas y estructuras de pulso a medida, asegurando un flujo de investigación de frontera que luego migra hacia los mercados comerciales. La combinación de clientes genera así una base de ingresos resiliente para los proveedores que navegan por los presupuestos cíclicos de equipos de capital.

Análisis Geográfico

Asia-Pacífico controló el 46,40% del mercado global de láseres en 2025 y se proyecta que se componga a una CAGR del 8,17% hasta 2031, impulsada por densas fundiciones de semiconductores, florecientes líneas de pantallas y parques de fotónica respaldados por el Estado. China lidera la adquisición de excímero y ultrarrápido para nodos de litografía avanzada, mientras que Japón perfecciona las aplicaciones de mecanizado de precisión que demandan una calidad de haz superior. Las líneas de OLED y micro-LED de Corea del Sur mantienen una alta utilización, alimentando contratos de servicio láser sostenidos. Los esquemas de Incentivo Vinculado a la Producción de India atraen a los fabricantes de máquinas herramienta para localizar capacidades de corte y soldadura láser, ampliando la demanda direccionable. Taiwán y Singapur contribuyen con volúmenes de nicho provenientes de clústeres de semiconductores compuestos e ingeniería de precisión, respectivamente.

América del Norte ocupa el segundo lugar, impulsada por las tasas de construcción aeroespacial y los contratos de defensa para sistemas de energía dirigida de clase megavatio. Los centros de fotónica de Estados Unidos bajo el paraguas de Manufacturing USA fomentan la formación de empresas emergentes en fotónica integrada y diseños de cascada cuántica. Los institutos de ciencia de materiales de Canadá se asocian con talleres locales para probar el revestimiento y el endurecimiento por láser, mientras que el corredor de vehículos eléctricos de México escala la soldadura por láser de fibra para bandejas de baterías. Las cadenas de suministro transfronterizas se benefician de la armonización del Tratado entre México, Estados Unidos y Canadá, aunque los controles de exportación restringen los envíos salientes de unidades de alta potencia a ciertos destinos. Los mandatos de monitoreo ambiental también estimulan la demanda interna de módulos de detección de gases en el infrarrojo medio.

Europa mantiene una participación notable gracias a los gigantes de la maquinaria de Alemania y los integradores de defensa de Francia que impulsan los láseres de investigación de alta energía. El Reino Unido persigue el procesamiento de compuestos aeroespaciales con ablación láser para minimizar los defectos de delaminación, e Italia con sus fabricantes de superdeportivos adopta láseres de disco de varios kW para soldar eficientemente chasis de aluminio. Las regulaciones de toda la Unión Europea, incluida la Directiva de Maquinaria y la alineación con la norma IEC 60825-1, dan forma a las características de seguridad integradas en los sistemas de grado exportación. Los programas colaborativos como DioHELIOS ilustran el enfoque de Europa en los habilitadores de energía de fusión, con consorcios que agrupan la experiencia en láseres de diodo para impulsar un escalado rentable. Las crecientes iniciativas de hidrógeno verde elevan aún más el interés en el corte de placas y la soldadura de tuberías basados en láser en toda la región.

Panorama Competitivo

Principales Empresas en el Mercado de Láseres

La competencia en el mercado global de láseres sigue siendo moderadamente concentrada, ya que los cinco principales proveedores aseguran aproximadamente el 50% de la participación agregada, aunque los competidores regionales van ganando terreno mediante precios agresivos y soporte localizado. Coherent e IPG Photonics aprovechan la producción verticalmente integrada de diodos y fibra para proteger los márgenes durante los picos de precios de los sustratos. El software de control mejorado con inteligencia artificial de TRUMPF, co-desarrollado con SiMa.ai, mejora el monitoreo de la calidad de la soldadura y fideliza las cuentas automotrices de alto valor.

Los participantes chinos Raycus y Hans Laser reducen las brechas de rendimiento, especialmente en unidades de fibra de potencia media adaptadas a los procesadores de chapa metálica. Raycus agrupa diodos de origen nacional para eludir las restricciones de exportación, compitiendo en precio con los rivales occidentales en los mercados del Sudeste Asiático sensibles al precio. Simultáneamente, los actores de nicho europeos lideran las innovaciones ultrarrápidas y de infrarrojo medio, asegurando patentes en torno a la gestión de la dispersión y los diseños de cavidad monolítica.

Las asociaciones estratégicas proliferan a medida que crece la complejidad del ecosistema; las empresas de láseres se asocian con especialistas en óptica, inteligencia artificial y control de movimiento para ofrecer celdas llave en mano. Las empresas conjuntas centradas en la producción de epi-obleas de nitruro de galio y fosfuro de indio tienen como objetivo aliviar los cuellos de botella en los sustratos compuestos. En general, la amplitud de la propiedad intelectual, el alcance del canal y la resiliencia de la cadena de suministro diferencian a los ganadores, mientras que los segmentos de productos básicos se comoditizan progresivamente bajo la presión de costos.

Líderes de la Industria de Láseres

Coherent Corp.

IPG Photonics Corporation

TRUMPF SE + Co. KG

Wuhan Raycus Fiber Laser Technologies Co. Ltd.

Lumentum Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: AMS OSRAM lanzó el SPL S8L91A_3 A01, el primer conjunto de diodos láser de 8 canales a 915 nm de grado automotriz que entrega 1.000 W de potencia óptica de pico con mejoras de eficiencia del 30%.

- Diciembre de 2024: Amplitude y Focused Energy firmaron un acuerdo de USD 40 millones para co-desarrollar láseres de clase kilojulio para energía de fusión inercial.

- Noviembre de 2024: NANO Nuclear Energy invirtió USD 2 millones en LIS Technologies para avanzar en el enriquecimiento de uranio basado en láser.

- Noviembre de 2024: Fraunhofer ILT inició el proyecto DioHELIOS para escalar módulos de láseres de diodo para futuras plantas de fusión.

Alcance del Informe del Mercado Global de Láseres

El mercado se define por los ingresos acumulados de la venta de soluciones de láser ofrecidas por los actores del mercado global. El láser encuentra su principal aplicación en el procesamiento de materiales, la cirugía cosmética y la defensa.

El mercado de tecnología láser está segmentado por tipo (láseres de fibra, láseres de diodo, láseres de CO/CO2, láseres de estado sólido y otros tipos), aplicación (comunicaciones, procesamiento de materiales, médico y cosmético, litografía, investigación y desarrollo, militar y defensa, sensores, pantallas y otras aplicaciones [marcado, almacenamiento óptico, impresión]) y geografía (Asia-Pacífico [China, India, Japón, Corea del Sur], América del Norte [Estados Unidos, Canadá, México], Europa [Alemania, Reino Unido, Francia, Italia] y Resto del Mundo [América del Sur, Oriente Medio]). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Láseres de Fibra |

| Láseres de Diodo |

| Láseres de CO2 |

| Láseres de Estado Sólido |

| Láseres de Excímero y Ultravioleta |

| Otros Tipos (Cascada Cuántica, Electrones Libres) |

| Procesamiento de Materiales (Corte, Soldadura, Perforación) |

| Comunicaciones e Interconexiones Ópticas |

| Médico y Estético |

| Litografía y Metrología de Semiconductores |

| Militar y Defensa |

| Pantallas (OLED, Micro-LED, Proyección) |

| Sensores (LiDAR, Espectroscopía) |

| Impresión y Marcado |

| Baja Potencia (Menos de 1 kW) |

| Potencia Media (1-3 kW) |

| Alta Potencia (Más de 3 kW) |

| Onda Continua (OC) |

| Pulsado (ns, ps, fs) |

| Electrónica y Semiconductores |

| Automotriz |

| Maquinaria Industrial |

| Atención Médica |

| Aeroespacial y Defensa |

| Investigación y Academia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Láser | Láseres de Fibra | |

| Láseres de Diodo | ||

| Láseres de CO2 | ||

| Láseres de Estado Sólido | ||

| Láseres de Excímero y Ultravioleta | ||

| Otros Tipos (Cascada Cuántica, Electrones Libres) | ||

| Por Aplicación | Procesamiento de Materiales (Corte, Soldadura, Perforación) | |

| Comunicaciones e Interconexiones Ópticas | ||

| Médico y Estético | ||

| Litografía y Metrología de Semiconductores | ||

| Militar y Defensa | ||

| Pantallas (OLED, Micro-LED, Proyección) | ||

| Sensores (LiDAR, Espectroscopía) | ||

| Impresión y Marcado | ||

| Por Potencia de Salida | Baja Potencia (Menos de 1 kW) | |

| Potencia Media (1-3 kW) | ||

| Alta Potencia (Más de 3 kW) | ||

| Por Modo de Operación | Onda Continua (OC) | |

| Pulsado (ns, ps, fs) | ||

| Por Industria de Usuario Final | Electrónica y Semiconductores | |

| Automotriz | ||

| Maquinaria Industrial | ||

| Atención Médica | ||

| Aeroespacial y Defensa | ||

| Investigación y Academia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de láseres en 2026 y qué crecimiento se espera para 2031?

El mercado se sitúa en USD 22,92 mil millones en 2026 y se prevé que alcance USD 32,08 mil millones en 2031, lo que se traduce en una CAGR del 6,96%.

¿Qué tipo de láser tiene la mayor participación actualmente?

Los láseres de fibra representan actualmente el 41,40% de los ingresos globales gracias a su alta calidad de haz y sus bajas necesidades de mantenimiento.

¿Qué industria de usuario final está creciendo más rápido?

La fabricación automotriz registra el mayor impulso, expandiéndose a una CAGR del 8,96% a medida que la soldadura de baterías para vehículos eléctricos y la integración de LiDAR se aceleran.

¿Por qué Asia-Pacífico es la región líder?

La concentración de fundiciones de semiconductores, la extensa producción de pantallas y el fuerte financiamiento gubernamental otorgan a Asia-Pacífico una participación del 46,40% con una CAGR prevista del 8,17%.

¿Cuál es el principal riesgo en la cadena de suministro que enfrentan los fabricantes de láseres?

La escasez de epi-obleas de arseniuro de galio y fosfuro de indio restringe la producción de diodos de alta potencia y eleva los costos de materiales.

¿Qué tan concentrada es la competencia entre los principales proveedores?

Los cinco principales proveedores controlan aproximadamente el 50% de los ingresos, lo que indica una concentración moderada y una presión continua por parte de los actores regionales emergentes.

Última actualización de la página el: