Tamaño y Participación del Mercado de Medición Óptica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

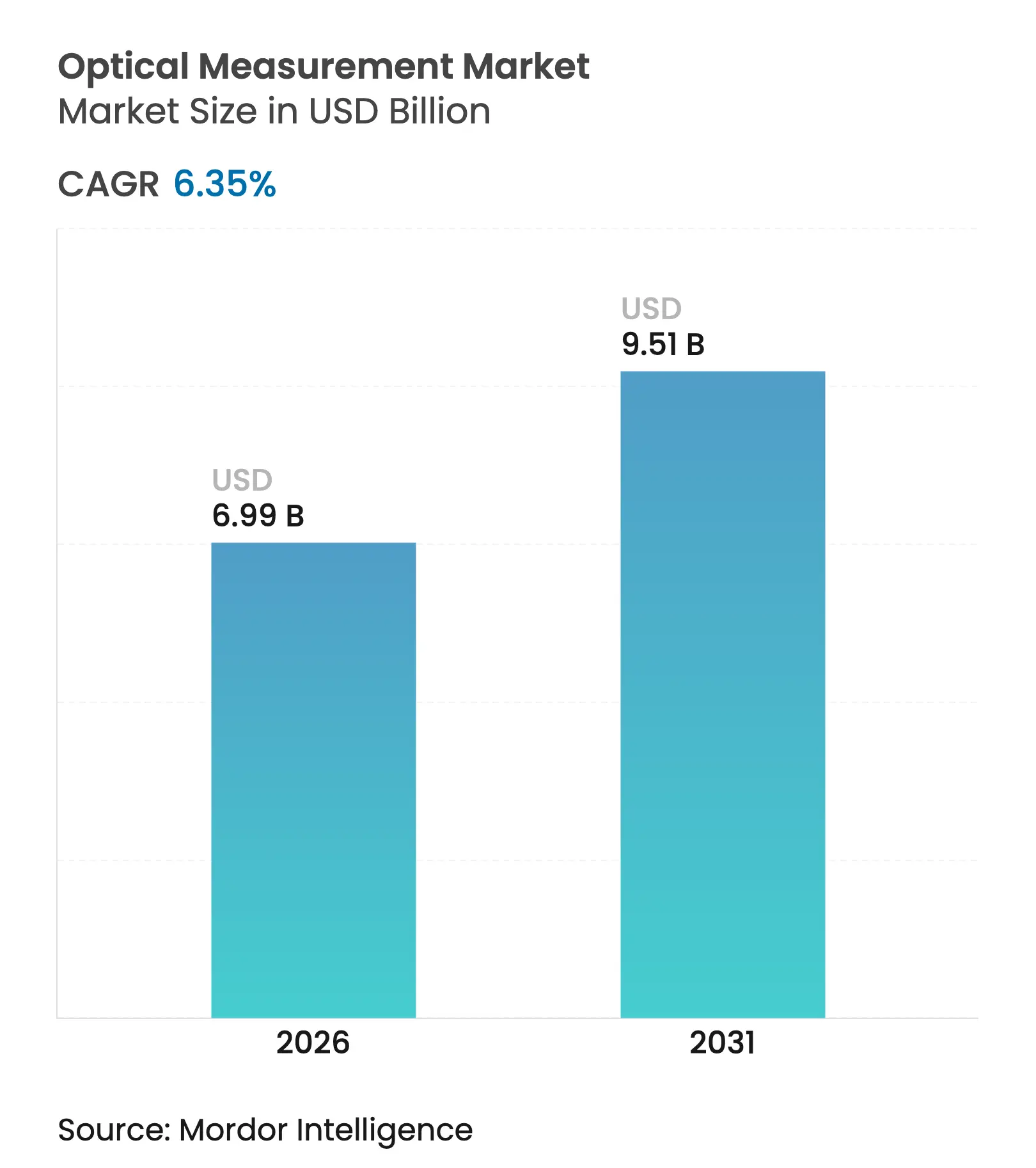

| Tamaño del Mercado (2026) | 6.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medición Óptica por Mordor Intelligence

Se espera que el tamaño del mercado de medición óptica crezca de USD 6.570 millones en 2025 a USD 6.990 millones en 2026 y se prevé que alcance USD 9.510 millones en 2031 a una CAGR del 6,35% durante 2026-2031. La trayectoria de crecimiento refleja la creciente demanda de metrología en línea dentro de las gigafábricas de baterías para vehículos eléctricos, los requisitos de precisión subnanométrica en los nodos semiconductores en reducción, y la integración más estrecha de sensores ópticos con ecosistemas de fábricas inteligentes. Las operaciones de mantenimiento aeroespacial están migrando hacia la inspección sin contacto de fuselajes de materiales compuestos, mientras que la miniaturización de implantes médicos impulsa un uso más amplio de la interferometría de luz blanca. La presión competitiva se intensifica a medida que las empresas persiguen adquisiciones de alto contenido tecnológico, y las restricciones en la cadena de suministro de germanio y galio continúan elevando los costos y los plazos de entrega.

Conclusiones Clave del Informe

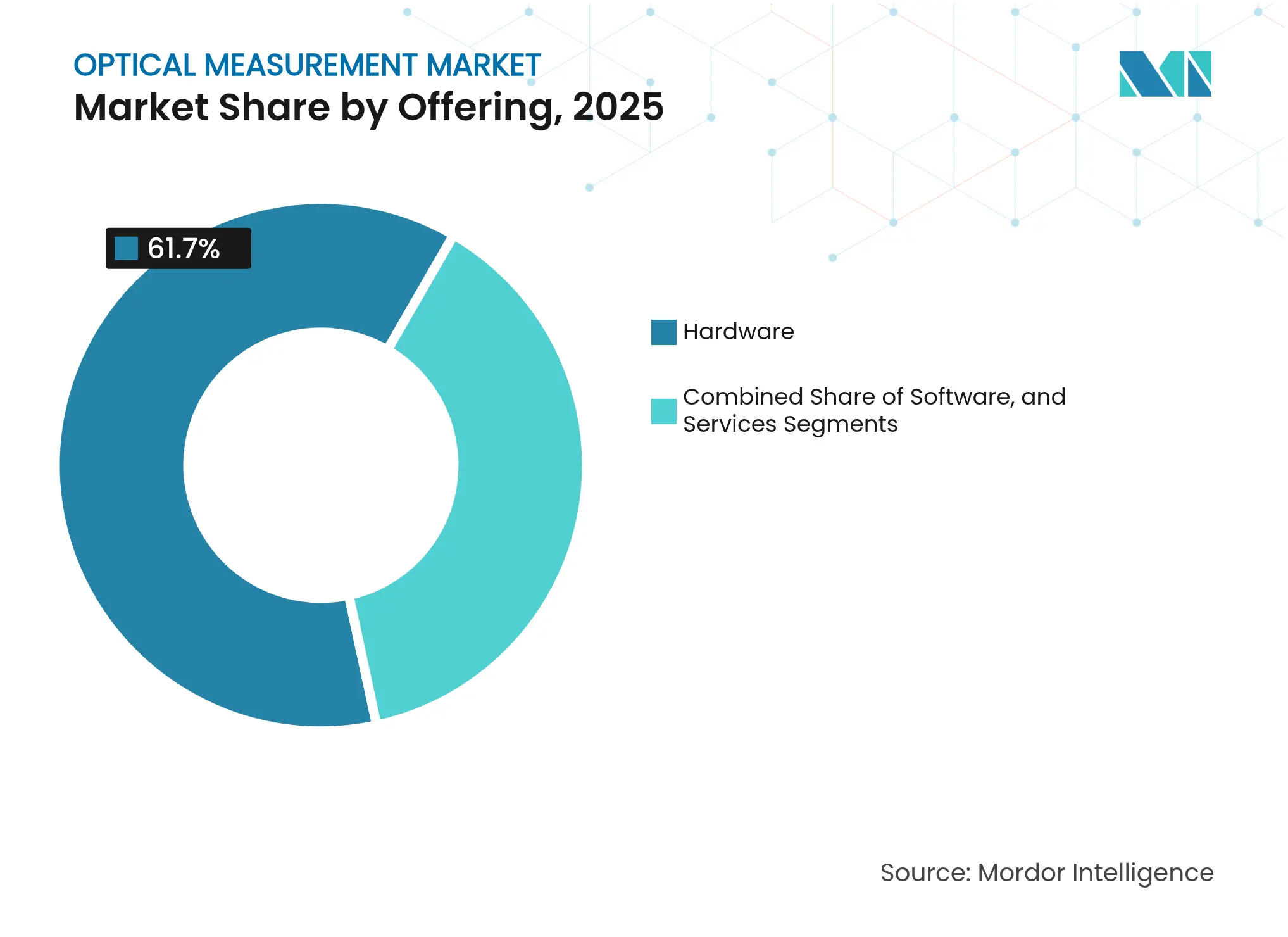

- Por oferta, el hardware dominó con una participación de ingresos del 61,70% en 2025; se prevé que las soluciones de software registren la CAGR más alta del 6,62% hasta 2031.

- Por tipo de hardware, las máquinas de medición por coordenadas representaron el 41,10% de la participación del segmento de hardware en 2025, mientras que se espera que los digitalizadores y escáneres ópticos escalen a una CAGR del 7,74% hasta 2031.

- Por usuario final, las aplicaciones automotrices representaron el 25,20% del tamaño del mercado de medición óptica en 2025, mientras que el segmento de electrónica y semiconductores está en camino de alcanzar la CAGR más rápida del 7,08% hasta 2031.

- Por dimensión, los sistemas 3D capturaron el 69,80% del tamaño del mercado de medición óptica en 2025 y lideran el crecimiento a una CAGR del 7,89% iopscience.iop.org.

- Por rango de medición, la inspección de componentes pequeños y medianos aseguró el 70,95% de la participación del tamaño del mercado de medición óptica en 2025, mientras que se proyecta que los sistemas de gran volumen (>1 m³) avancen a una CAGR del 6,78%.

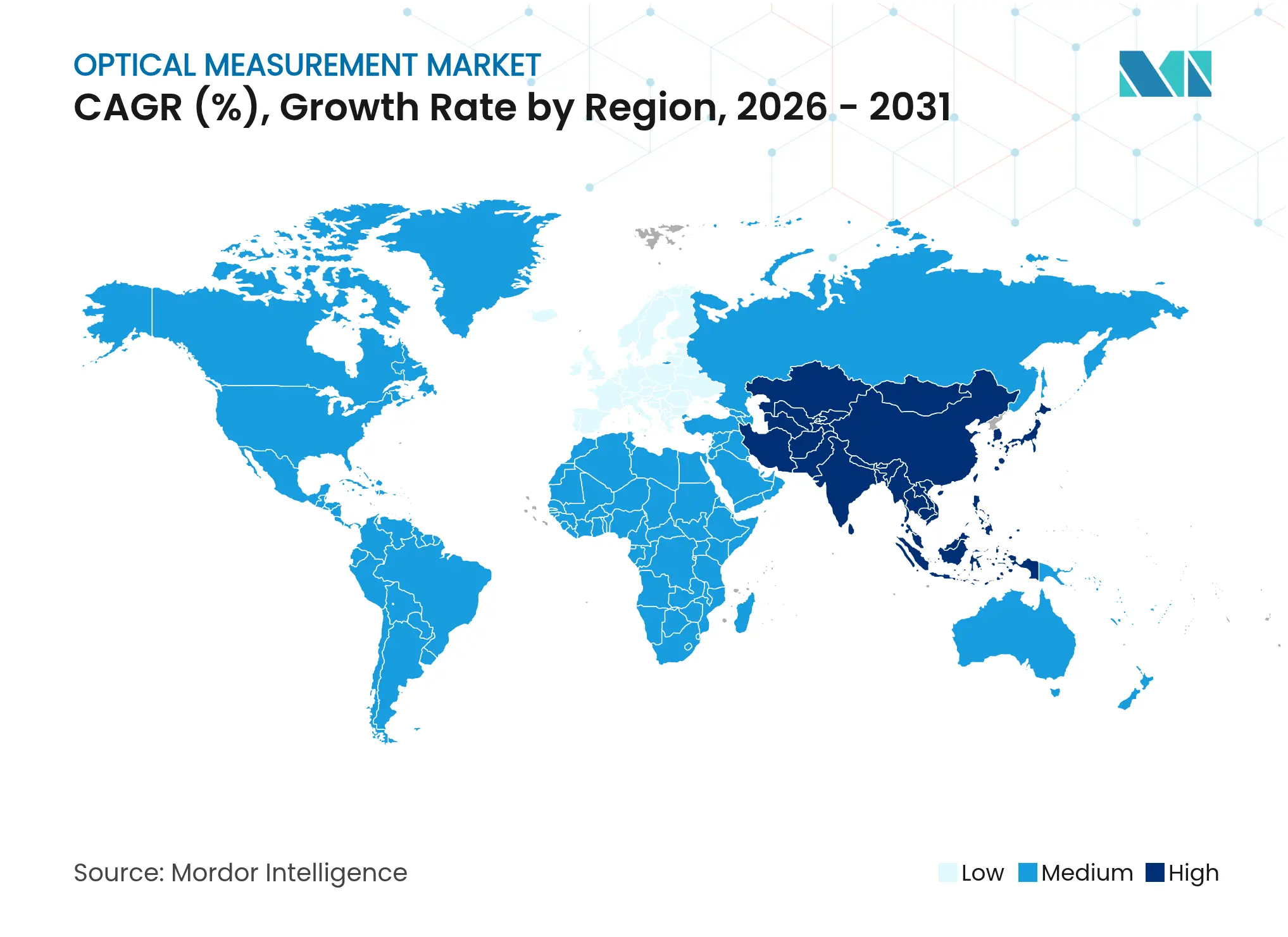

- Por geografía, Asia-Pacífico lideró con el 37,80% de la participación del mercado de medición óptica en 2025, mientras que se proyecta que se expanda a una CAGR del 6,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medición Óptica

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de metrología óptica en línea en las gigafábricas de baterías para vehículos eléctricos | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Adopción de metrología óptica en los ciclos de control de calidad de la fabricación aditiva | +0.8% | Global, concentrado en América del Norte y la UE | Largo plazo (≥4 años) |

| Necesidades de precisión impulsadas por la reducción de nodos en las fábricas de semiconductores de front-end | +1.5% | Asia-Pacífico, América del Norte, fábricas selectas de la UE | Corto plazo (≤2 años) |

| Transición del MRO aeroespacial hacia la inspección sin contacto de fuselajes de materiales compuestos | +0.6% | América del Norte y la UE como núcleo, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Miniaturización de implantes médicos que impulsa la interferometría de luz blanca | +0.4% | Global, adopción temprana en América del Norte y la UE | Largo plazo (≥4 años) |

| Integración con plataformas MES de fábricas inteligentes y gemelos digitales | +0.9% | Global, avanzado en Alemania y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de metrología óptica en línea en las gigafábricas de baterías para vehículos eléctricos (Asia)

Las inversiones globales de USD 195.000 millones en producción de baterías durante 2022-2023 están impulsando el despliegue rápido de inspección óptica de alta velocidad capaz de validar 240 contactos de estátor en menos de 30 segundos, 100 veces más rápido que los métodos tradicionales.[1]Modern Machine Shop, "Sistema de Inspección de Precisión para Componentes de Vehículos Eléctricos," mmsonline.com El mercado chino de láseres industriales creció un 10,2% hasta USD 15.900 millones en 2024, en paralelo con un mayor uso de calibres basados en láser en las líneas de celdas de batería. El análisis de calidad por tomografía computarizada ahora detecta el solapamiento del ánodo y la delaminación de forma no destructiva, mitigando los riesgos de fuga térmica.

Adopción de metrología óptica en los ciclos de control de calidad de la fabricación aditiva

La transición de la fabricación aditiva hacia la producción en serie requiere monitoreo topográfico 3D in situ para alcanzar objetivos de cero defectos.[2]MDPI, "Monitoreo de Superficie 3D In Situ para Fabricación Aditiva," mdpi.com Los conjuntos de datos ópticos alimentan modelos de aprendizaje automático que ajustan automáticamente las variables del proceso, reduciendo el postprocesamiento y el desperdicio. Los escáneres de luz estructurada ofrecen precisión a nivel de contacto en piezas fundidas por láser selectivo, mientras que los análisis de moiré digital revelan una brecha de volumen del 7% respecto al CAD, subrayando la importancia de la inspección en bucle cerrado.

Necesidades de precisión impulsadas por la reducción de nodos en las fábricas de semiconductores de front-end

Los nodos por debajo de 2 nm obligan a una precisión metrológica inferior a 0,2 nm, promoviendo técnicas híbridas que fusionan múltiples sensores.[3]SPIE Digital Library, "Metrología Avanzada para Nodos Sub-2 nm," spiedigitallibrary.org Las renovadas inversiones de Japón en capacidad de equipos para obleas destacan la transición de la metrología de planitud óptica desde herramientas basadas en capacitancia hacia sistemas sin contacto que eliminan la microcontaminación. Los interferómetros de luz blanca mantienen el control topográfico dentro de los procesos TSV con repetibilidad alineada a los calibres de referencia.

Transición del MRO aeroespacial hacia la inspección sin contacto de fuselajes de materiales compuestos

La reconstrucción de señales termográficas ahora completa verificaciones completas del fuselaje en 3-4 horas frente a las 10-14 horas anteriores, reduciendo el tiempo de inactividad al tiempo que detecta defectos subsuperficiales.[4]CompositesWorld, "Innovaciones en Termografía para la Inspección No Destructiva de Aeronaves," compositesworld.com Las plataformas de escaneo dinámico combinadas con robótica aumentan la cobertura de nube de puntos en un 18% en piezas de fuselaje de gran tamaño. Los sistemas portátiles como LASLAT eliminan el desmontaje, permitiendo inspecciones en la línea de vuelo.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX inicial para escáneres 3D de gran volumen entre las pymes | −0.7% | Global, agudo en mercados emergentes | Corto plazo (≤2 años) |

| Incertidumbre de medición en compuestos híbridos altamente reflectantes | −0.4% | Aeroespacial en América del Norte y la UE, automotriz en Asia-Pacífico | Mediano plazo (2-4 años) |

| Ecosistema de software de metrología fragmentado que genera silos de datos | −0.5% | Global, sitios con múltiples proveedores | Largo plazo (≥4 años) |

| Volatilidad en la cadena de suministro de óptica de supercontinuo y UV | −0.6% | Global, aplicaciones de precisión | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX inicial para escáneres 3D de gran volumen entre las pymes

Sistemas como el ZEISS ATOS LRX, capaz de escanear áreas de 4 m² y capturar 2×12 millones de puntos por fotograma, a menudo superan los presupuestos anuales de equipos de los pequeños fabricantes. Los modelos de arrendamiento y medición como servicio ofrecen alivio, pero carecen de integración profunda con celdas automatizadas, lo que ralentiza una adopción más amplia a pesar de los planes de incentivos de India que fomentan la modernización.

Incertidumbre de medición en compuestos híbridos altamente reflectantes

Los métodos basados en visión registran una incertidumbre total de 2,4° a 4,6° en híbridos reflectantes TRICAP y TEPEX. Los microscopios confocales requieren calibración especializada para mantener la trazabilidad, mientras que las configuraciones óptico-táctiles híbridas mejoran la precisión a costa de una mayor complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La Aceleración del Software Impulsa la Integración del Ecosistema

El hardware dominó los ingresos con una participación del 61,70% en 2025, lo que refleja la dependencia continua de las máquinas de medición por coordenadas, digitalizadores ópticos, escáneres y sistemas de visión para el control dimensional mordorintelligence.com. El software, aunque de menor tamaño, crece más rápido a una CAGR del 6,62% a medida que los fabricantes integran análisis, inteligencia artificial y colaboración remota en sus flujos de trabajo. El mercado de medición óptica se beneficia de que los proveedores agrupan sensores con paneles de control en la nube que unifican los datos de calidad entre plantas.

Las máquinas de medición por coordenadas retuvieron el 41,10% de los ingresos de hardware, respaldadas por modelos de puente y pórtico para paquetes de baterías y estructuras aeroespaciales. Los digitalizadores y escáneres ópticos encabezan el crecimiento a una CAGR del 7,74% a medida que proliferan la fabricación aditiva y la ingeniería inversa. La convergencia de hardware y software difumina los límites, con plataformas como Mitutoyo MeasurLink 10.1 que vinculan los análisis de Power BI con los datos de inspección. Los servicios —calibración, modernización y formación— consolidan la fidelización de clientes y abren flujos de ingresos recurrentes.

Por Dimensión: El Dominio de la Medición 3D Refleja las Exigencias de Complejidad

La inspección tridimensional representó el 69,80% de la participación del mercado de medición óptica en 2025, una posición sustentada por la necesidad de capturar geometrías completas en menos configuraciones. Se proyecta que los sistemas 3D se componen a una CAGR del 7,89% hasta 2031 a medida que las superficies de forma libre, las estructuras de celosía y los ensamblajes complejos se vuelven habituales en la producción de vehículos eléctricos y aeroespacial. Las herramientas bidimensionales siguen siendo esenciales para las aplicaciones de paneles planos y obleas.

Los avances en los perfiladores 3D multisensor impulsan la incertidumbre a nivel nanométrico sobre grandes áreas, mientras que el reconocimiento de defectos impulsado por inteligencia artificial reduce la dependencia del operador. Los escáneres de luz estructurada reducen los tiempos de ciclo y apoyan los flujos de trabajo de ingeniería inversa. Los sensores confocales cromáticos ahora alcanzan una distancia de trabajo de 620 mm con precisión submicrométrica, extendiendo la metrología óptica a cavidades profundas y piezas de gran tamaño.

Por Rango de Medición: Las Aplicaciones de Gran Volumen Impulsan la Innovación

Los componentes pequeños y medianos representaron el 70,95% de la participación en 2025, ya que las piezas electrónicas, médicas y automotrices de precisión dominan los recuentos de inspección. Sin embargo, se prevé que las aplicaciones de gran volumen (>1 m³) crezcan a una CAGR del 6,78% debido a las palas de turbinas eólicas, las estructuras de aeronaves y las carcasas de baterías para vehículos eléctricos. Los rastreadores láser portátiles y los equipos de fotogrametría ahora alcanzan precisión milimétrica en toda la planta.

La automatización robótica dentro de estos equipos aumenta la accesibilidad alrededor de componentes masivos, mejorando la repetibilidad y reduciendo la exposición de los trabajadores. Los diseños de múltiples estaciones permiten a los fabricantes fusionar nubes de puntos de varios brazos, lo que permite análisis de campo completo de piezas que superan el alcance de un solo sistema. Los scripts de inteligencia artificial automatizan la extracción de características, acelerando la aprobación del primer artículo para grandes ensamblajes.

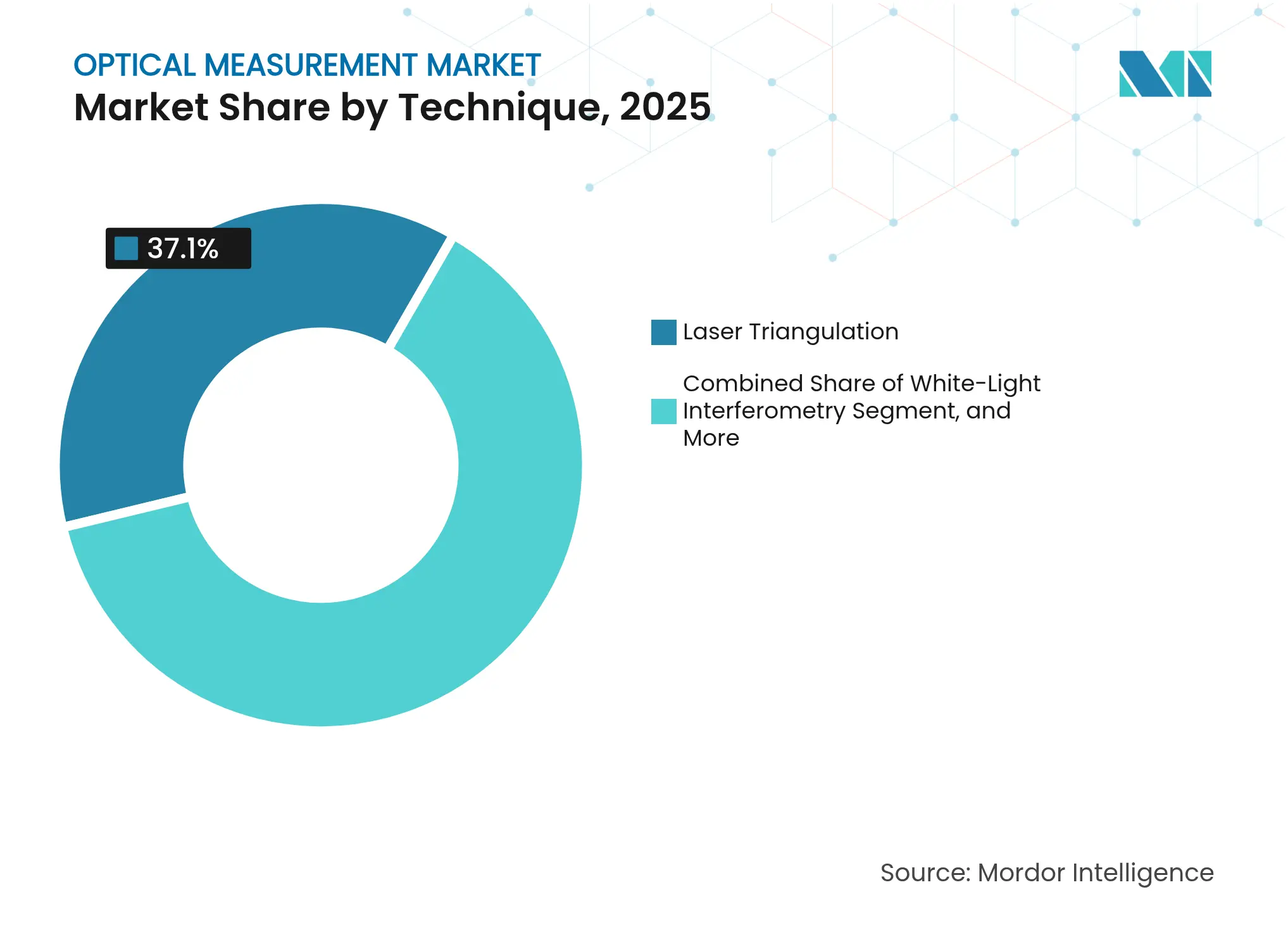

Por Técnica: La Interferometría de Luz Blanca Gana Impulso

La triangulación láser se mantuvo como la técnica líder con una participación del 37,10% en 2025, apreciada por su robustez y valor. Se espera que la interferometría de luz blanca registre la CAGR más rápida del 7,43% a medida que la precisión subnanométrica se vuelve vital para los chips avanzados y los implantes miniaturizados. El uso de la microscopía confocal se amplía para la textura de microsuperficies, mientras que las herramientas de tiempo de vuelo encuentran nichos en la alineación industrial de largo alcance.

Los sistemas híbridos combinan interferometría con módulos de triangulación o confocales, ofreciendo tanto velocidad como exactitud. La adquisición del pionero en láseres de supercontinuo NKT Photonics por parte de Hamamatsu amplía las opciones de fuentes de luz para estos interferómetros, permitiendo iluminación de banda ancha para mapeo de altura de alta resolución y bajo ruido.

Por Usuario Final: El Auge de la Electrónica y los Semiconductores Supera al Sector Automotriz

Las líneas automotrices comprendieron la mayor parte con el 25,20% del tamaño del mercado de medición óptica en 2025, lo que refleja la precisión del tren de transmisión de vehículos eléctricos y los mandatos de seguridad de las baterías. Sin embargo, se proyecta que las fábricas de electrónica y semiconductores registren la CAGR más rápida del 7,08%, acelerada por la demanda de servidores de inteligencia artificial y el plan de metrología 2030 de China. El sector aeroespacial y de defensa mantiene una adopción constante a medida que proliferan los materiales compuestos y las reparaciones aditivas.

Los requisitos del sector energético crecen junto con las inversiones en energía eólica e hidrógeno, mientras que la fabricación médica se apoya en la interferometría para el microacabado de implantes. La maquinaria industrial, los laboratorios de investigación y la educación completan la demanda, sustentando las habilidades metrológicas fundamentales en la fuerza laboral.

Análisis Geográfico

Asia-Pacífico aportó el 37,80% de los ingresos de 2025 y se espera que crezca a una CAGR del 6,97% hasta 2031, impulsada por la inversión china en herramientas láser y el desembolso japonés de JPY 3,9 billones en semiconductores entre los ejercicios fiscales 2021 y 2023. Los planes de Incentivos Vinculados a la Producción de India apuntan a un salto del 17% al 25% en la participación del PIB manufacturero, ayudando a las empresas locales a financiar actualizaciones metrológicas. Las naciones del Sudeste Asiático profundizan las cadenas de valor electrónicas, ampliando aún más la demanda regional de control dimensional.

América del Norte sigue siendo un centro de innovación anclado por las fábricas de semiconductores aeroespaciales, de defensa y de nodos avanzados. Las plantas de vehículos ligeros y el ensamblaje electrónico de México impulsan las instalaciones de metrología óptica transfronterizas, mientras que Canadá amplía las redes de servicio a través de asociaciones como Hexagon–Elliott Matsuura. Estados Unidos se beneficia de las políticas de relocalización que vinculan los incentivos a auditorías de calidad estrictas.

Europa asegura su participación a través de la excelencia automotriz alemana, los programas aeroespaciales franceses y la investigación en materiales compuestos del Reino Unido. La adopción de la Industria 4.0 en Alemania acelera la integración MES-metrología, mientras que los proveedores nórdicos suministran equipos de nicho para inspecciones de palas de energía eólica y componentes espaciales. La volatilidad en la cadena de suministro de germanio y galio ha puesto a prueba a los fabricantes de equipos originales europeos, pero también ha fomentado el abastecimiento local de elementos ópticos.

Panorama Competitivo

El sector muestra una consolidación moderada. Hexagon AB, Carl Zeiss AG, Nikon Corporation y Renishaw plc despliegan amplias carteras combinadas con alcance de servicio global. Los movimientos recientes incluyen la adquisición por parte de Hexagon del software Geomagic de 3D Systems por USD 123 millones, cerrando en el segundo trimestre de 2025. La compra de NKT Photonics por parte de Hamamatsu fortalece la amplitud de las fuentes de luz para interferometría, mientras que la adquisición de Inertial Labs por parte de Viavi amplía la cobertura de navegación inercial y pruebas ópticas. Las interrupciones en la cadena de suministro, en particular las restricciones de exportación de germanio y galio de China, inflan los costos de óptica y alargan los plazos de entrega en 40 semanas, impulsando estrategias de múltiples fuentes.

Los especialistas emergentes como Chipmetrics, financiado con €2,4 millones para metrología de deposición de capas atómicas, y Onto Innovation, que aseguró un acuerdo de DRAM de USD 69 millones para calibres de película delgada, señalan que la innovación de nicho sigue atrayendo capital. El interés del capital privado surgió con la oferta de USD 19 millones de Luxium por Inrad Optics, demostrando confianza en los proveedores de componentes para instrumentos de alta precisión. La visión mejorada por inteligencia artificial, la fusión de múltiples sensores y los equipos óptico-táctiles híbridos encabezan la diferenciación de la próxima generación.

Líderes de la Industria de Medición Óptica

Hexagon Metrology

Mitutoyo Corporation

Carl Zeiss AG

FARO Technologies

Nikon Instruments Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Onto Innovation recibió un acuerdo de compra por volumen de USD 69 millones para sistemas de metrología Iris G2, con envíos programados para el primer trimestre de 2025.

- Enero de 2025: MSI Viking adquirió una empresa regional de metrología de precisión, ampliando su oferta de medición óptica.

- Diciembre de 2024: Hexagon AB adquirió la suite de software Geomagic de 3D Systems por USD 123 millones, con cierre previsto para el segundo trimestre de 2025.

- Diciembre de 2024: Viavi Solutions acordó adquirir Inertial Labs por hasta USD 325 millones en cuatro años.

Alcance del Informe Global del Mercado de Medición Óptica

El mercado de medición óptica abarca el desarrollo, la producción y la aplicación de tecnologías que utilizan la luz —ya sea visible, infrarroja o ultravioleta— para medir y analizar propiedades físicas como distancia, forma, espesor, rugosidad superficial, temperatura y desplazamiento.

El estudio rastrea los ingresos acumulados a través de la venta de mediciones ópticas por parte de diversos actores en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de medición óptica está segmentado por oferta (hardware y software), usuario final (automotriz, aeroespacial y defensa, energía y potencia, fabricación electrónica, industrial, médico y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Máquinas de Medición por Coordenadas (MMC) | MMC de Puente |

| MMC de Pórtico | ||

| MMC de Brazo Articulado | ||

| Digitalizadores y Escáneres Ópticos | Escáner de Luz Estructurada | |

| Escáner Láser | ||

| Máquinas de Medición por Video | ||

| Software | Software de Metrología | |

| Software de Inspección de Calidad | ||

| Servicios | Servicios de Calibración | |

| Mantenimiento y Modernización | ||

| 2D |

| 3D |

| Componentes Pequeños y Medianos (Menos de 1 m³) |

| Gran Volumen (Superior a 1 m³) |

| Triangulación Láser |

| Interferometría de Luz Blanca |

| Microscopía Confocal |

| Tiempo de Vuelo |

| Automotriz | Fabricación de Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos y Baterías | |

| Aeroespacial y Defensa | Producción de Fabricantes de Equipos Originales |

| Mantenimiento, Reparación y Revisión (MRO) | |

| Energía y Potencia | Fabricación de Palas de Turbinas Eólicas |

| Equipos de Petróleo y Gas | |

| Electrónica y Semiconductores | Front-End de Semiconductores |

| Ensamblaje de PCB y SMT | |

| Maquinaria Industrial | |

| Dispositivos Médicos | |

| Investigación y Educación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Oferta | Hardware | Máquinas de Medición por Coordenadas (MMC) | MMC de Puente |

| MMC de Pórtico | |||

| MMC de Brazo Articulado | |||

| Digitalizadores y Escáneres Ópticos | Escáner de Luz Estructurada | ||

| Escáner Láser | |||

| Máquinas de Medición por Video | |||

| Software | Software de Metrología | ||

| Software de Inspección de Calidad | |||

| Servicios | Servicios de Calibración | ||

| Mantenimiento y Modernización | |||

| Por Dimensión | 2D | ||

| 3D | |||

| Por Rango de Medición | Componentes Pequeños y Medianos (Menos de 1 m³) | ||

| Gran Volumen (Superior a 1 m³) | |||

| Por Técnica | Triangulación Láser | ||

| Interferometría de Luz Blanca | |||

| Microscopía Confocal | |||

| Tiempo de Vuelo | |||

| Por Usuario Final | Automotriz | Fabricación de Vehículos de Motor de Combustión Interna | |

| Vehículos Eléctricos y Baterías | |||

| Aeroespacial y Defensa | Producción de Fabricantes de Equipos Originales | ||

| Mantenimiento, Reparación y Revisión (MRO) | |||

| Energía y Potencia | Fabricación de Palas de Turbinas Eólicas | ||

| Equipos de Petróleo y Gas | |||

| Electrónica y Semiconductores | Front-End de Semiconductores | ||

| Ensamblaje de PCB y SMT | |||

| Maquinaria Industrial | |||

| Dispositivos Médicos | |||

| Investigación y Educación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medición óptica?

El mercado de medición óptica está valorado en USD 6.990 millones en 2026.

¿A qué velocidad crecerá el mercado de medición óptica hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 6,35%, alcanzando USD 9.510 millones en 2031.

¿Qué región lidera la demanda de herramientas de metrología óptica?

Asia-Pacífico representa el 37,80% de los ingresos globales y crece a una CAGR del 6,97%.

¿Qué segmento muestra el crecimiento más rápido dentro del mercado?

Se prevé que las aplicaciones de electrónica y semiconductores registren una CAGR del 7,08% hasta 2031 debido a la fabricación de nodos sub-2 nm.

¿Por qué los escáneres 3D de gran volumen son costosos para las pymes?

Los sistemas de alta precisión que escanean varios metros cuadrados pueden superar los presupuestos de capital anuales de las empresas más pequeñas, limitando la adopción sin programas de arrendamiento o incentivos.

¿Cómo influye la inteligencia artificial en la medición óptica?

La inteligencia artificial impulsa el reconocimiento automatizado de características, los ajustes de procesos en bucle cerrado y los análisis de calidad predictivos, reduciendo el tiempo de ciclo y la intervención del operador.

Última actualización de la página el: