Tamaño y Participación del Mercado de Generadores de Formas de Onda Arbitrarias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

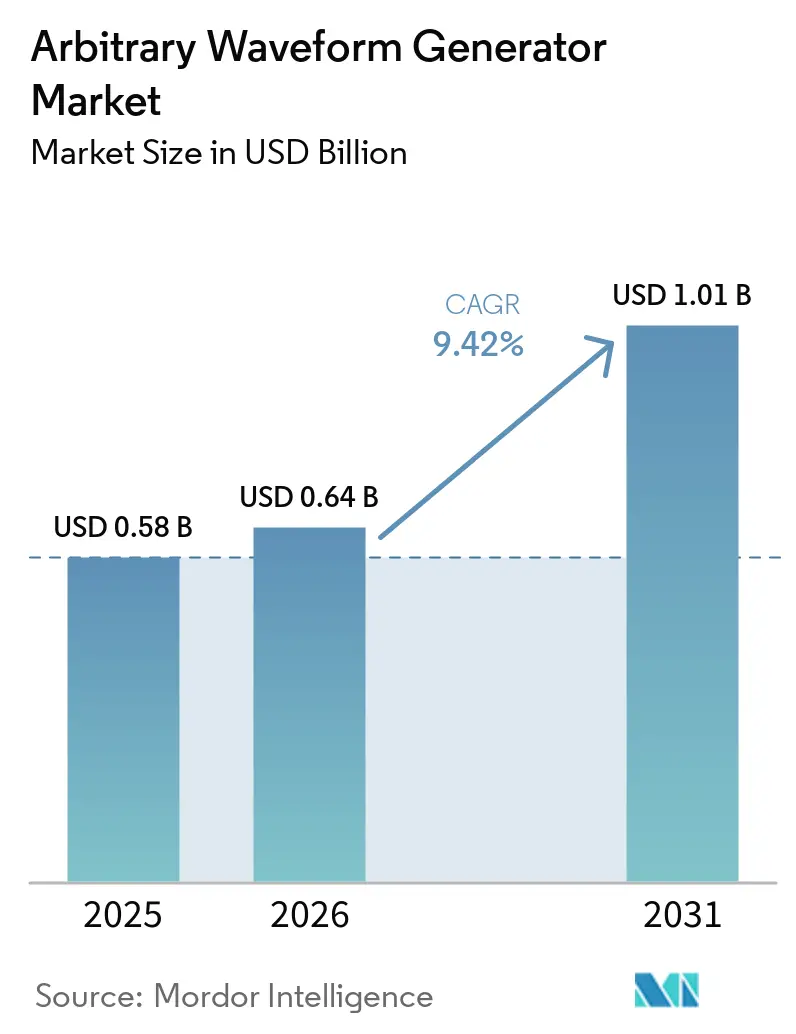

| Tamaño del Mercado (2026) | 0.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores de Formas de Onda Arbitrarias por Mordor Intelligence

Se espera que el tamaño del mercado de generadores de formas de onda arbitrarias crezca de USD 0,58 mil millones en 2025 a USD 0,64 mil millones en 2026 y se prevé que alcance USD 1,01 mil millones en 2031 a una CAGR del 9,42% durante 2026-2031. La mayor demanda proveniente de pruebas de 6G, sistemas de control de computación cuántica y radar automotriz de imagen está impulsando a los generadores de formas de onda más allá de los límites convencionales de frecuencia y fluctuación temporal. Los presupuestos de pruebas automatizadas de semiconductores se expandieron considerablemente en 2025, convirtiendo estos instrumentos en cuellos de botella para la validación de ondas milimétricas y la manipulación de cúbits multicanal. Los principales proveedores están incorporando motores de procesamiento digital de señales en tiempo real para que los usuarios puedan inyectar deterioros sobre la marcha en lugar de recargar archivos de varios gigabytes, lo que redujo los ciclos de configuración en los pisos de prueba de empaquetado avanzado. Mientras tanto, la presión sobre los precios en los fabricantes de equipos originales de nivel medio está acelerando el cambio hacia modelos alojados en la nube y de suscripción que reducen el desembolso de capital pero preservan el acceso a hardware de vanguardia.

Conclusiones Clave del Informe

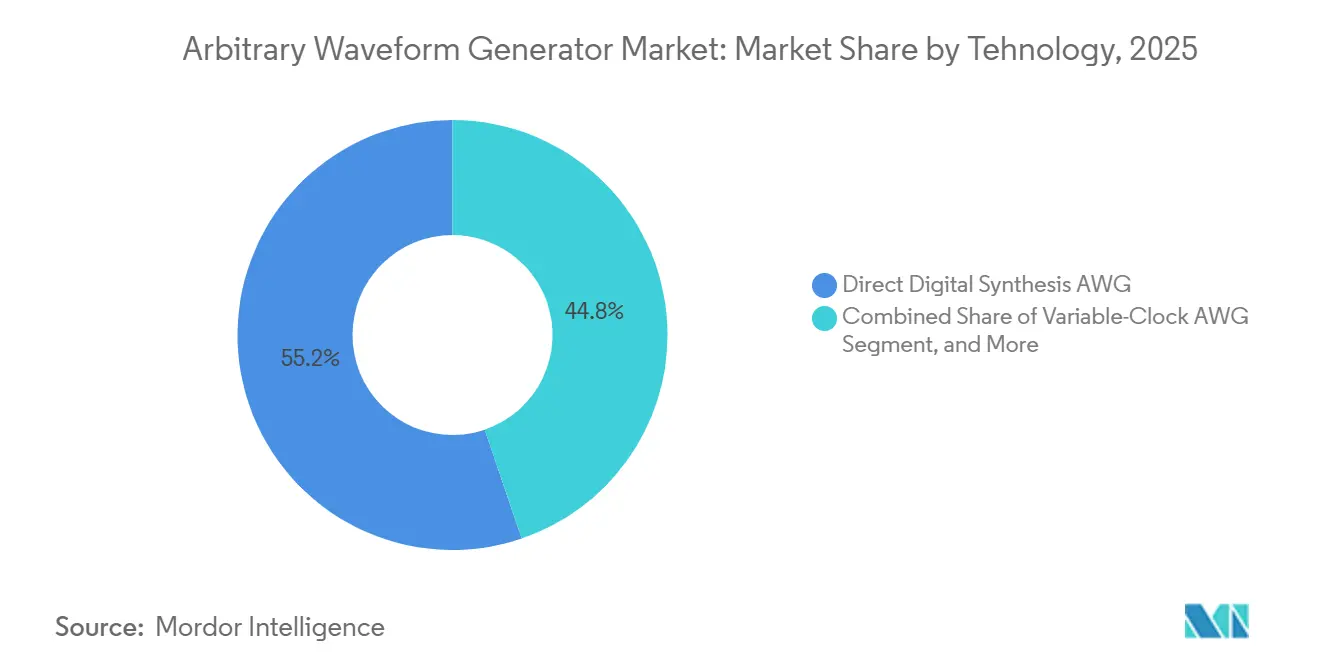

- Por tecnología, la síntesis digital directa lideró con el 55,22% de la participación del mercado de generadores de formas de onda arbitrarias en 2025, mientras que se proyecta que las arquitecturas combinadas se expandan a una CAGR del 9,10% hasta 2031.

- Por producto, las configuraciones de canal dual capturaron el 60,22% de la participación en ingresos en 2025 y se espera que crezcan a una CAGR del 10,20% a medida que proliferan los enlaces ópticos coherentes de modulación I-Q y doble polarización.

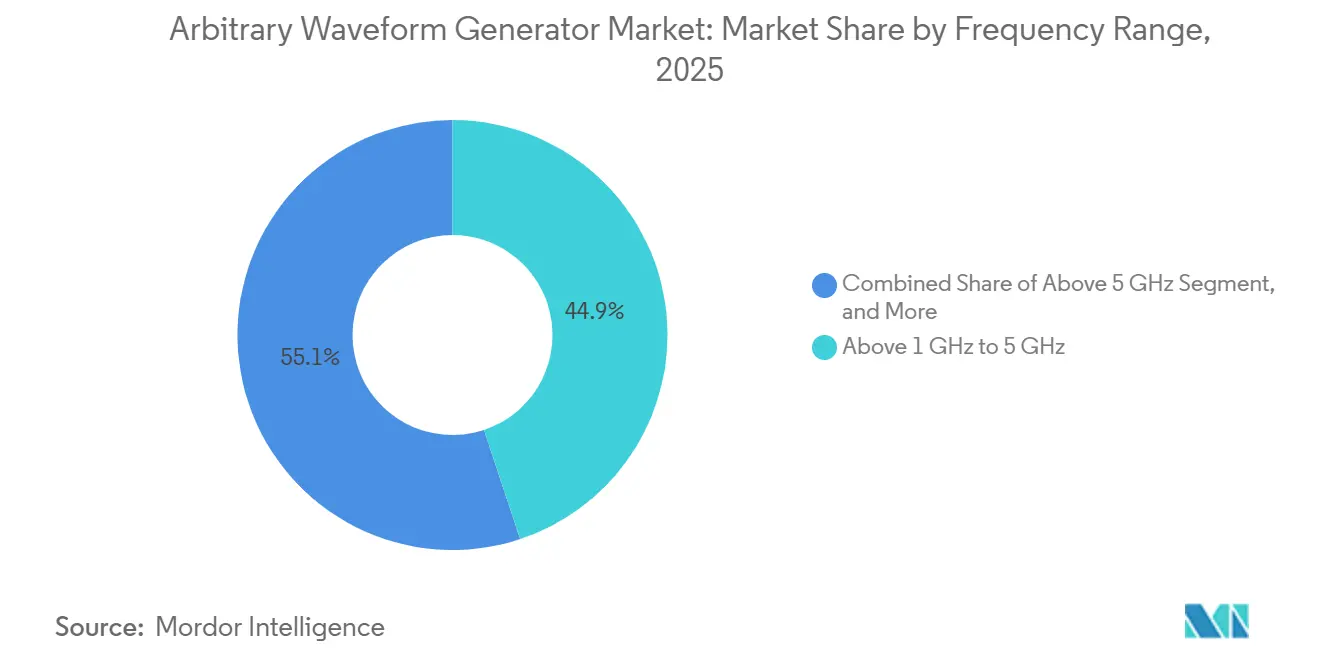

- Por rango de frecuencia, se prevé que las unidades por encima de 5 GHz aumenten a una CAGR del 9,27%, superando al segmento de 1 GHz a 5 GHz que dominó con el 44,90% de la participación en ingresos en 2025.

- Por industria de usuario final, la electrónica y los semiconductores representaron el 29,10% de la demanda en 2025, mientras que los laboratorios de computación cuántica representan el nicho de más rápido crecimiento con una CAGR del 10,45% hasta 2031.

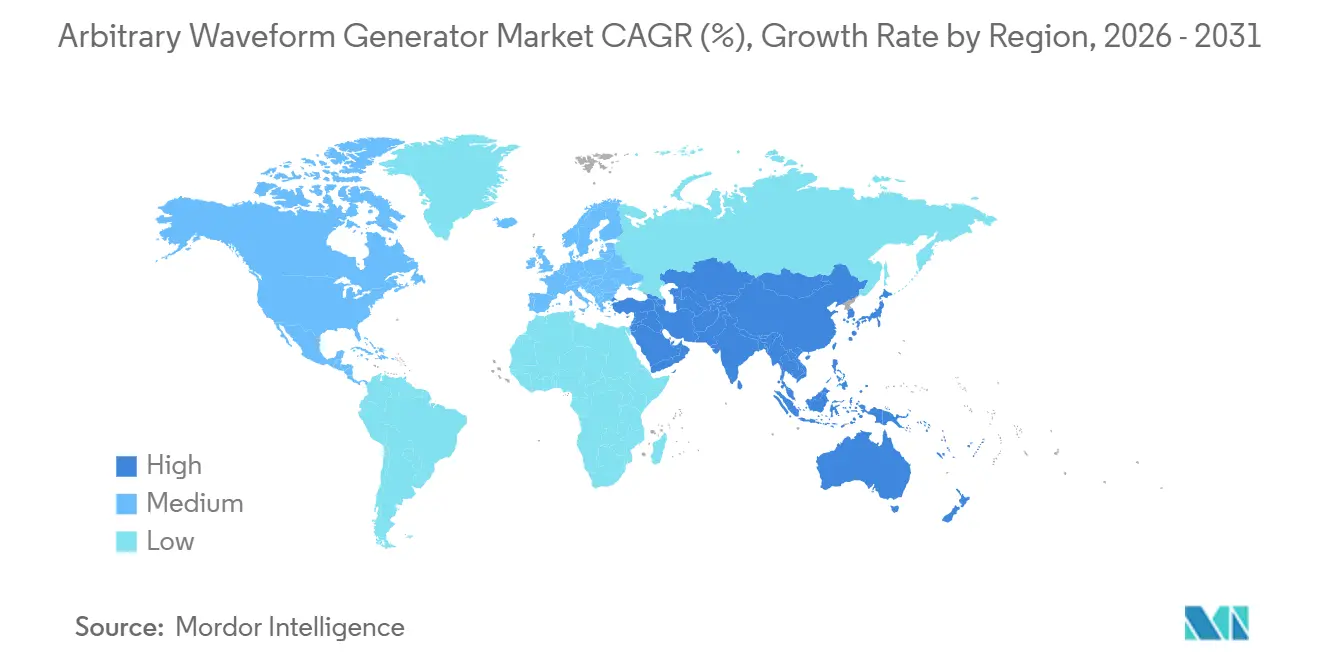

- Por geografía, América del Norte retuvo el 36,82% de la participación en 2025, aunque Asia-Pacífico avanza a una CAGR del 10,67% impulsada por la expansión de fábricas de semiconductores nacionales y los consorcios nacionales de 6G.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Generadores de Formas de Onda Arbitrarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad de las Pruebas de Señales RF de 5G y 6G | +2.8% | Global, más fuerte en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Crecimiento del Prototipado Rápido de Semiconductores y de los Equipos de Prueba Automatizados | +2.3% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de Computación Cuántica para Control de Pulsos de Ultracanal | +1.9% | Estados Unidos, Países Bajos, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Sistemas de Radar Automotriz que Migran Más Allá de 77 GHz | +1.2% | Europa, Japón, Corea del Sur, con despliegue global | Mediano plazo (2 a 4 años) |

| DAC de Alta Resolución Convirtiéndose en Estándar de la Industria | +0.8% | Global | Corto plazo (≤ 2 años) |

| Adopción de AWG Integrados Fotónicamente para E/S Óptica | +0.5% | América del Norte, Europa, Japón, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de las Pruebas de Señales RF de 5G y 6G

Los prototipos de investigación de 6G alcanzan portadoras cercanas a los 300 GHz e integran detección con comunicaciones, lo que obliga a los laboratorios de prueba a generar formas de onda a escala de terahercios con precisión de temporización de subpicosegundos.[1]Nature Reviews Electrical Engineering, "Comunicaciones Inalámbricas 6G: Visión y Técnicas Potenciales," nature.com Los ensayos de campo en Corea del Sur y Japón confirmaron que los errores de dirección de haz inferiores a 0,5 grados a 100 GHz reducen a la mitad el alcance del enlace, por lo que los ingenieros ahora replican el desvanecimiento multitrayecto, los defectos de la matriz de antenas y los desplazamientos Doppler dentro del propio generador de formas de onda arbitrarias en lugar de en software externo. La enmienda IEEE 802.11be Wi-Fi 7, ratificada en 2024, también añadió canales de 320 MHz y 4096-QAM, exigiendo un rango dinámico libre de espurios de 80 dB para evitar enmascarar la fuga de canal adyacente. Los proveedores respondieron incorporando motores de deterioro de matrices de puertas programables en campo que permiten a los usuarios ajustar el ruido de fase o el desequilibrio I-Q sobre la marcha, reduciendo los tiempos de recarga de minutos a segundos. La actividad se concentra en las regiones que lideran la asignación del espectro de 6G, aunque la mejora de especificaciones resultante está permeando todos los principales laboratorios inalámbricos.

Crecimiento del Prototipado Rápido de Semiconductores y de los Equipos de Prueba Automatizados

El gasto en pruebas automatizadas se disparó a medida que las fundiciones se apresuraban a calificar los nodos de 3 nm y 2 nm, requiriendo generadores de formas de onda que emulen carriles PCIe 6.0 y USB4 Versión 2.0 a 64 GT/s y 80 Gb/s. Las fábricas con sede en Taiwán y Corea del Sur instalaron plataformas multicanal que admiten coherencia a nivel de femtosegundos en 8 o 16 salidas para validar los enlaces de chiplets de chip a chip. Dado que cualquier retraso en la entrega paraliza lanzamientos de productos de miles de millones de dólares, los plazos de entrega de las unidades de alta gama se extendieron más allá de seis meses. Las casas de diseño de América del Norte y Europa también necesitan prototipos de corta duración antes de comprometerse con el tape-out, por lo que la demanda se concentra en la ventana de 0 a 2 años, sustentando las perspectivas de crecimiento a corto plazo.

Demanda de Computación Cuántica para Control de Pulsos de Ultracanal

Los procesadores superconductores que escalan hacia 1.000 cúbits deben emitir pulsos de microondas a escala de nanosegundos en cientos de canales sincronizados mientras mantienen una estabilidad de amplitud del 0,1%. IBM, Google y los consorcios europeos publicaron hojas de ruta que vinculan los hitos de los cúbits lógicos directamente con el rendimiento de la electrónica de control, impulsando a los proveedores a montar en bastidor sistemas de 100 canales que calibran el sesgo en femtosegundos y actualizan los envolventes de pulso dentro de ciclos de retroalimentación de 100 ns. Los convertidores digitales a analógicos criogénicos siguen siendo experimentales, por lo que los instrumentos a temperatura ambiente deben conducir señales a través de largas conexiones coaxiales, multiplicando la necesidad de predistorsión precisa. A medida que la inversión pública y privada superó los USD 10 mil millones en 2025, los laboratorios de computación cuántica anclan ahora la curva de demanda a largo plazo.

Sistemas de Radar Automotriz que Migran Más Allá de 77 GHz

Los reguladores en Europa exigirán capacidades de radar de imagen en todos los vehículos nuevos para 2028, motivando a proveedores como Bosch y Continental a validar sensores de percepción 4D que operan por encima de 79 GHz. Los generadores de formas de onda arbitrarias deben sintetizar secuencias de barrido de 4 GHz de ancho con relaciones de encendido-apagado superiores a 60 dB para imitar el desorden de barreras de seguridad, túneles y condiciones meteorológicas adversas. Las actualizaciones de la norma ISO 26262 requieren cobertura de hardware en el bucle de casos extremos, por lo que las líneas de producción están añadiendo instrumentos de memoria de gigamuestras capaces de recorrer cientos de objetivos sintéticos por módulo. Dado que los ciclos de diseño automotriz abarcan de tres a cinco años, las adquisiciones en 2026 financian módulos que entran en producción en masa entre 2029 y 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congelación del Gasto de Capital en Fabricantes de Equipos Originales de Nivel Medio | −1.5% | América del Norte y Europa son las más afectadas | Corto plazo (≤ 2 años) |

| Falta de Operadores Calificados para Equipos de Ultra Alta Velocidad | −1.1% | Asia-Pacífico y América del Norte | Mediano plazo (2 a 4 años) |

| Creciente Competencia de los Generadores de Señales Vectoriales | −0.7% | Global | Corto plazo (≤ 2 años) |

| Incertidumbre en torno al Desarrollo de Circuitos Integrados Criogénicos | −0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congelación del Gasto de Capital en Fabricantes de Equipos Originales de Nivel Medio

La inflación de componentes y la débil demanda de los consumidores redujeron los márgenes de muchos fabricantes de nivel medio, lo que llevó al 38% de las empresas encuestadas a posponer las actualizaciones de generadores de formas de onda planificadas para 2026. Estos clientes extendieron la vida útil de los instrumentos heredados mediante parches de firmware y calibración de terceros, deprimiendo los envíos de unidades de gama media incluso cuando los pedidos pendientes de alta gama se dispararon. Los proveedores ahora ofrecen arrendamiento y acceso de pago por uso al laboratorio, pero las preocupaciones sobre la soberanía de los datos y la latencia limitan la adopción a tareas no críticas. El impacto debería atenuarse en dos años una vez que mejore la visibilidad macroeconómica.

Falta de Operadores Calificados para Equipos de Ultra Alta Velocidad

Operar instrumentos por encima de 10 GS/s exige dominar el mapeo de zonas de Nyquist, la predistorsión y la desintegración de parámetros S, habilidades que rara vez se enseñan fuera de programas de posgrado especializados. Liquid Instruments informa que muchos clientes reservan puestas en marcha extendidas para su plataforma de 5 GS/s porque los ingenieros internos no pueden configurar canalizaciones de múltiples instrumentos. Las brechas en la fuerza laboral son más graves en las fábricas asiáticas en rápida expansión y entre los especialistas de América del Norte que se jubilan. Los proveedores están integrando asistentes de configuración impulsados por IA, aunque la competencia generalizada tardará de tres a cinco años de educación y certificación coordinadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Síntesis Digital Directa Domina, las Arquitecturas Combinadas Ganan Terreno

La síntesis digital directa mantuvo el 55,22% de la participación en ingresos en 2025, beneficiándose del control de fase determinístico y del rango dinámico libre de espurios superior a 80 dBc, atributos vitales para la modulación óptica coherente y la manipulación de cúbits. Esta dominancia reforzó el liderazgo del segmento en el tamaño del mercado de generadores de formas de onda arbitrarias, aunque se proyecta que las arquitecturas combinadas se expandan a una CAGR del 9,10% porque fusionan la agilidad de reloj variable con la precisión de RF en un solo chasis.

Los modelos de reloj variable siguen siendo relevantes donde la flexibilidad de la tasa de muestreo supera a la coherencia de fase, por ejemplo al imitar salidas de sensores irregulares o generar señales de modulación por ancho de pulso para electrónica de potencia. Las revisiones de la norma IEEE 1658 favorecen la síntesis digital directa en métricas de linealidad dinámica, pero la plataforma híbrida de Zurich Instruments ilustra cómo los proveedores pueden tender puentes entre casos de uso sin obligar a los laboratorios a adquirir múltiples equipos, protegiendo la adopción en entornos de señal mixta.[2]IEEE, "Estándar IEEE 1658 para Pruebas de ADC y DAC (Revisión 2024)," ieee.org

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Las Configuraciones de Canal Dual Lideran por la Demanda de I-Q y Óptica Coherente

Las unidades de canal dual capturaron el 60,22% de la participación en 2025 y se prevé que crezcan a una CAGR del 10,20%. Su capacidad para impulsar moduladores I-Q o transceptores fotónicos de doble polarización consolida su liderazgo, y la reducción de las primas de costo alienta incluso a los laboratorios sensibles al costo a adoptar dos salidas. El modelo insignia de 65 GS/s de Keysight se convirtió en la referencia de referencia para la investigación óptica coherente, ilustrando cómo un solo módulo puede generar cuatro canales de banda base para enlaces de 400 Gb/s, elevando así la concentración de la participación del mercado de generadores de formas de onda arbitrarias dentro de los niveles de alto rendimiento.

Los instrumentos de canal único todavía sirven para aplicaciones como la inyección de fluctuación temporal de reloj o los laboratorios de enseñanza universitaria, pero su relevancia se erosiona a medida que plataformas integradas como el dispositivo de 4 salidas de Liquid Instruments entran en la banda de precios por debajo de USD 20.000. Esta democratización amplía la adopción pero simultáneamente consolida el canal dual como la línea de base de facto para la validación convencional de RF y fotónica.

Por Rango de Frecuencia: El Segmento Por Encima de 5 GHz se Acelera en Ondas Milimétricas y Radar de Imagen

Las unidades que cubren de 1 GHz a 5 GHz generaron el 44,90% de los ingresos en 2025, ancladas por los nodos 5G de sub-6 GHz y los módulos de radar de 77 GHz que dependen de la generación de banda base seguida de conversión ascendente. Sin embargo, el nivel por encima de 5 GHz avanza a una CAGR del 9,27% a medida que los ensayos de 6G y el radar de imagen de 100 GHz requieren síntesis de RF directa hasta 20 GHz o más, inflando el tamaño del mercado de generadores de formas de onda arbitrarias para esta categoría premium.

La plataforma de 50 GS/s de Tektronix es representativa del extremo superior: ofrece 10 GHz de ancho de banda instantáneo y un rango dinámico libre de espurios de -80 dBc para pruebas de guerra electrónica y óptica coherente. En el extremo opuesto, los dispositivos de memoria profunda de Active Technologies satisfacen a los ingenieros automotrices e industriales que priorizan la profundidad de patrón de 512 M puntos sobre la tasa de muestreo principal, demostrando que las unidades de ancho de banda medio con memoria abundante aún pueden ocupar nichos rentables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Electrónica y Semiconductores Lideran, los Laboratorios de Computación Cuántica se Disparan

Las empresas de electrónica y semiconductores comandaron el 29,10% de la demanda en 2025 al equipar los manejadores de pruebas automatizadas con generadores de formas de onda multicanal para ejercitar los enlaces PCIe 6.0, USB4 V 2.0 y chiplets. El tamaño del mercado de generadores de formas de onda arbitrarias vinculado a este segmento debería mantenerse estable a través de las enormes expansiones de fábricas en Asia-Pacífico, aunque la corona de crecimiento de CAGR del 10,45% se desplaza a los laboratorios de computación cuántica a medida que aumentan los recuentos de cúbits.

Los fabricantes de equipos originales de telecomunicaciones dependen de ensayos de MIMO masivo de hasta 256 antenas, lo que empuja a algunos laboratorios hacia ocho o más canales sincronizados, mientras que los usuarios aeroespaciales y de defensa continúan adquiriendo equipos de banda ancha para escenarios de guerra electrónica. Los clientes automotrices están comenzando a colocar generadores de formas de onda en las líneas de producción para que cada módulo de radar reciba una prueba funcional al 100%, un cambio que favorece a las unidades de menor costo optimizadas para lotes. La educación, la atención médica y otros sectores verticales forman colectivamente un flujo de ingresos constante pero menor, adoptando a menudo plataformas definidas por software donde los intercambios de firmware extienden la vida útil del instrumento.

Análisis Geográfico

En 2025, América del Norte representó el 36,82% de los ingresos, impulsada por sus bien establecidos centros de computación cuántica, sólidas actividades de adquisición aeroespacial y la presencia de las principales casas de diseño de semiconductores. Estos factores refuerzan colectivamente la posición dominante de la región en el mercado de generadores de formas de onda arbitrarias, asegurando su liderazgo continuo. La avanzada infraestructura tecnológica de la región y sus sólidas capacidades de I+D contribuyen aún más a su fortaleza en el mercado.

Mientras tanto, se proyecta que la región de Asia-Pacífico crezca a una notable CAGR del 10,67%, impulsada por inversiones significativas de países como China, Corea del Sur y Japón. Estas naciones se centran en desarrollar instalaciones de fabricación de semiconductores nacionales y establecer clústeres de investigación de 6G, que se espera impulsen un crecimiento sustancial en la región. Este enfoque estratégico en la innovación y el desarrollo de infraestructura está desplazando gradualmente el centro del crecimiento en volumen hacia el este.

Europa mantiene una base sólida en el mercado, respaldada por la experiencia de Alemania en tecnologías de radar automotriz y la financiación de la Unión Europea para proyectos de fotónica. Estas iniciativas subrayan el compromiso de la región con el avance tecnológico y su capacidad para mantener una ventaja competitiva. Por otro lado, América del Sur y Oriente Medio, aunque todavía en las primeras etapas del desarrollo del mercado, están emergiendo como regiones estratégicamente importantes. Están preparadas para desempeñar un papel crítico en aplicaciones futuras como proyectos de ciudades inteligentes y sistemas de retorno satelital, que se espera ganen tracción en los próximos años.

Panorama Competitivo

El mercado está moderadamente concentrado: Keysight Technologies, Tektronix y Rohde and Schwarz juntos mantuvieron aproximadamente el 55%-60% de la participación en 2025. Estos actores establecidos compiten elevando los límites de la tasa de muestreo por encima de los 65 GS/s, incorporando motores de matrices de puertas programables en campo para la inserción de deterioros en tiempo real y vinculando a los usuarios a suites de software propietarias. Las marcas retadoras como Liquid Instruments y Zurich Instruments explotan arquitecturas reconfigurables que integran las funciones de osciloscopio, espectro y forma de onda en un solo chip, permitiendo a los laboratorios más pequeños conservar espacio en bastidor y sincronizar instrumentos con sesgo de subpicosegundos.

Los movimientos estratégicos ilustran hojas de ruta divergentes. Keysight actualizó su generador de 65 GS/s con calibración intercanal de femtosegundos y ajustes de procesamiento digital de señales en tiempo de ejecución que acortan los ciclos de prueba de óptica coherente. Zurich Instruments presentó un bastidor de control cuántico de 100 canales en marzo de 2026, aprovechando la herencia de RF de Rohde and Schwarz tras su adquisición anterior para abordar los cuellos de botella de escalabilidad en matrices de cúbits con corrección de errores.[3]Zurich Instruments, "Generadores de Formas de Onda Arbitrarias," zhinst.com Liquid Instruments introdujo la configuración de IA agéntica en junio de 2025, permitiendo a los operadores describir formas de onda en lenguaje natural, lo que podría mitigar la escasez global de habilidades.

Los nuevos participantes en espacios en blanco se centran en el acceso por suscripción o en complementos específicos de aplicación: el analizador de espectro, el simulador de objetivos de radar o los módulos generadores de deterioro fotónico se instalan mediante claves de firmware, lo que permite a los laboratorios desbloquear funciones solo cuando se requieren. La consolidación es probable a medida que los proveedores decidan si invertir en silicio de 100 GS/s o ceder el territorio de alta gama a los competidores, mientras que los proveedores de nicho pueden sobrevivir apuntando a las pruebas de producción de radar automotriz o a la automatización industrial de ancho de banda medio con modelos de valor con memoria abundante.

Líderes de la Industria de Generadores de Formas de Onda Arbitrarias

Keysight Technologies

TEKTRONIX, INC.

Rohde & Schwarz

SIGLENT TECHNOLOGIES

Anritsu

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El Instituto Nacional de Estándares y Tecnología (NIST) publicó una sinopsis/solicitud combinada para la adquisición de un generador de formas de onda arbitrarias. Las especificaciones requeridas incluyen una unidad nueva con una tasa de muestreo mínima de 6 GSa/s, 4 Gpts de memoria de forma de onda, dos canales analógicos y calibración trazable a las unidades del SI. Este equipo apoyará aplicaciones en investigación de magnetómetros absolutos y metrología de la cadena de suministro de semiconductores.

- Marzo de 2026: Zurich Instruments lanzó su Sistema de Control de Computación Cuántica que integra hasta 100 canales de formas de onda arbitrarias sincronizados en un solo bastidor.

- Febrero de 2026: La Universidad Estatal de Montana emitió una licitación de marca específica para un generador de formas de onda arbitrarias Keysight M8196A de 92 GSa/s, con ofertas con vencimiento el 13 de febrero de 2026.

- Septiembre de 2025: GW Instek introdujo la serie de fuentes de alimentación GPP-1000 con generación de formas de onda arbitrarias integrada para bancos de prueba por debajo de USD 5.000.

Alcance del Informe Global del Mercado de Generadores de Formas de Onda Arbitrarias

El Mercado de Generadores de Formas de Onda Arbitrarias comprende entidades que diseñan y suministran instrumentos electrónicos avanzados capaces de generar formas de onda eléctricas definidas por el usuario con alta precisión. Estos dispositivos se utilizan ampliamente en investigación y desarrollo, telecomunicaciones, aeroespacial, defensa, pruebas de equipos médicos y fabricación de semiconductores, donde la simulación y validación de señales complejas son esenciales.

El Informe del Mercado de Generadores de Formas de Onda Arbitrarias está Segmentado por Tecnología (AWG de Síntesis Digital Directa, AWG de Reloj Variable, AWG Combinado), Producto (Canal Único, Canal Dual), Rango de Frecuencia (Hasta 1 GHz, Por Encima de 1 GHz a 5 GHz, Por Encima de 5 GHz), Industria de Usuario Final (TI y Telecomunicaciones, Aeroespacial y Defensa, Electrónica y Semiconductores, Automotriz, Atención Médica, Educación y Otras Industrias de Usuario Final), y Geografía (América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| AWG de Síntesis Digital Directa |

| AWG de Reloj Variable |

| AWG Combinado |

| Canal Único |

| Canal Dual |

| Hasta 1 GHz |

| Por Encima de 1 GHz a 5 GHz |

| Por Encima de 5 GHz |

| TI y Telecomunicaciones |

| Aeroespacial y Defensa |

| Electrónica y Semiconductores |

| Automotriz |

| Atención Médica |

| Educación y Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Baréin | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tecnología | AWG de Síntesis Digital Directa | |

| AWG de Reloj Variable | ||

| AWG Combinado | ||

| Por Producto | Canal Único | |

| Canal Dual | ||

| Por Rango de Frecuencia | Hasta 1 GHz | |

| Por Encima de 1 GHz a 5 GHz | ||

| Por Encima de 5 GHz | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| Aeroespacial y Defensa | ||

| Electrónica y Semiconductores | ||

| Automotriz | ||

| Atención Médica | ||

| Educación y Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Kuwait | ||

| Baréin | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de generadores de formas de onda arbitrarias?

El mercado de generadores de formas de onda arbitrarias fue valorado en USD 0,64 mil millones en 2026, según Mordor Intelligence.

¿A qué velocidad crecerá el mercado durante los próximos cinco años?

Entre 2026 y 2031, se proyecta que el mercado registre una CAGR del 9,42%, impulsado por los ensayos de 6G, la escalada de la computación cuántica y la adopción de radar de ondas milimétricas.

¿Qué segmento tecnológico tiene la mayor participación en ingresos?

Las plataformas de síntesis digital directa lideraron con el 55,22% de la participación en ingresos en 2025 gracias al control de fase determinístico y al alto rango dinámico libre de espurios.

¿Qué región genera la mayor demanda de generadores de formas de onda arbitrarias?

América del Norte retuvo el liderazgo con el 36,82% de la participación en ingresos en 2025, impulsada por las adquisiciones de defensa aeroespacial y los bancos de prueba de computación cuántica.

¿Qué industria de usuario final se está expandiendo más rápido?

Se prevé que los laboratorios de computación cuántica registren una CAGR del 10,45% hasta 2031 a medida que los recuentos de cúbits y los requisitos de canales crecen rápidamente.

¿Quiénes son los tres principales actores del mercado?

Keysight Technologies, Tektronix y Rohde and Schwarz controlaron colectivamente cerca del 60% de los ingresos en 2025.

Última actualización de la página el: