Tamaño y Participación del Mercado de Óptica Programable

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

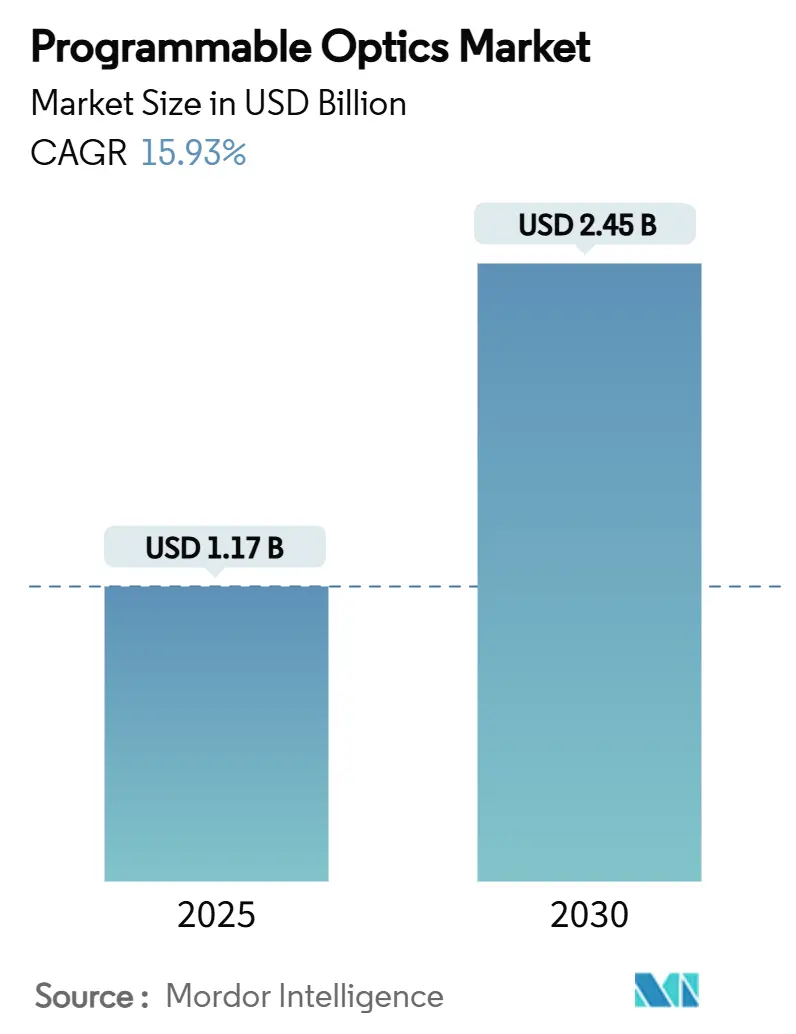

| Tamaño del Mercado (2025) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Óptica Programable por Mordor Intelligence

El tamaño del mercado de óptica programable fue de USD 1,17 mil millones en 2025 y se proyecta que alcance los USD 2,45 mil millones para 2030, registrando una CAGR del 15,93% en el período de pronóstico. Este crecimiento se deriva de los rápidos cambios hacia arquitecturas ópticas activas y definidas por software que superan los límites de rendimiento de los componentes estáticos convencionales. El aumento del contenido de LiDAR por vehículo, los centros de datos intensivos en IA y la modernización de la defensa están impulsando a los equipos de adquisición a favorecer dispositivos que reconfiguran la fase, la amplitud o la polarización en tiempo real. El giro hacia plataformas de metasuperficies señala un cambio estructural en la curva de costos, mientras que los riesgos de suministro de materiales de tierras raras siguen siendo el principal freno para el escalado. La evidencia temprana de ciclos de fabricación aditiva de 48 horas y diseños ópticos generados por IA indica un futuro en el que la velocidad de diseño rivaliza con la de la electrónica, posicionando al mercado de óptica programable para una expansión sostenida de dos dígitos.

Conclusiones Clave del Informe

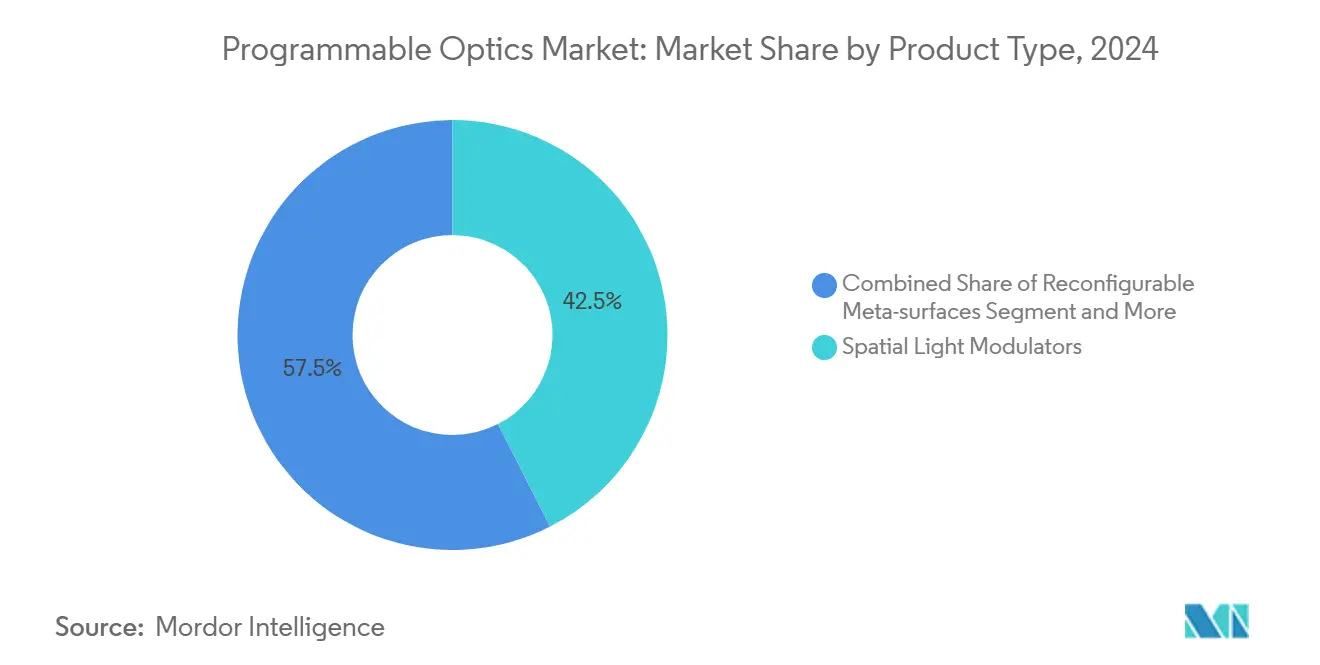

- Por tipo de producto, los Moduladores de Luz Espacial lideraron con una participación de ingresos del 42,5% en 2024; se prevé que las metasuperficies reconfigurables se expandan a una CAGR del 17,16% hasta 2030.

- Por industria de usuario final, las telecomunicaciones representaron el 28,4% de la participación del mercado de óptica programable en 2024; el sector automotriz registra la CAGR proyectada más alta del 18,76% hasta 2030.

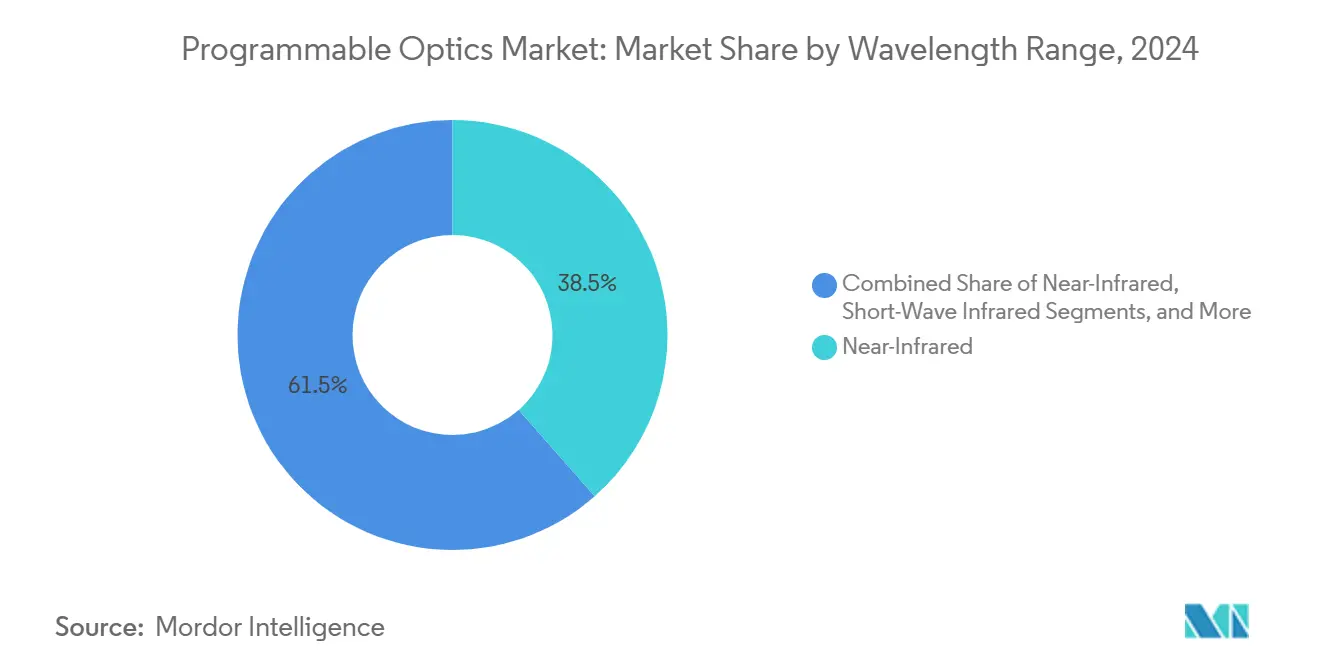

- Por rango de longitud de onda, el infrarrojo cercano dominó con una participación del 38,5% en 2024; el infrarrojo de onda corta está previsto que crezca a una CAGR del 17,96% hasta 2030.

- Por geografía, América del Norte lideró con una participación del 36,2% en 2024, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 19,15% hasta 2030.

Tendencias e Información del Mercado Global de Óptica Programable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de LiDAR para vehículos autónomos | +3.20% | América del Norte y APAC como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Redes de comunicación óptica con alta demanda de ancho de banda | +4.10% | Global, con concentración en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Alta demanda de pantallas AR/VR de alta resolución | +2.80% | América del Norte y APAC como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Aumento del gasto en defensa en sistemas de óptica adaptativa | +2.30% | América del Norte y Europa, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Requisitos de hardware para redes neuronales fotónicas | +2.90% | Global, liderado por América del Norte y China | Largo plazo (≥ 4 años) |

| Interconexiones ópticas ecoeficientes para centros de datos | +1.80% | Global, concentrado en los principales centros de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de LiDAR para Vehículos Autónomos

Los fabricantes de equipos originales de vehículos están reemplazando los voluminosos escáneres mecánicos por módulos de dirección de haz programables que reducen el número de componentes en un 40% manteniendo un alcance de 200 m, como ilustra la plataforma MOVIA de MicroVision. El impulso regulatorio para la autonomía de Nivel 4 en China y los Estados Unidos convierte cada automóvil en un concentrador multisensor, ampliando el mercado de óptica programable. Asociaciones como Continental–NVIDIA fusionan la óptica adaptativa con la IA, permitiendo el ajuste en tiempo real ante lluvia, niebla o deslumbramiento. La escasez de semiconductores de 2024 aceleró aún más este cambio porque los motores ópticos multifunción reducen la demanda de chips.

Redes de Comunicación Óptica con Alta Demanda de Ancho de Banda

Los clústeres de entrenamiento de IA ahora requieren tejidos ópticos de 51,2 Tbps con reconfiguración de submicrosegundos, entregados por conmutadores coherentes que ajustan las rutas de longitud de onda en tiempo real. El programa de fotónica de silicio de China por CNY 8,2 mil millones financia interconexiones programables domésticas, mientras que el Foro Global IOWN alinea a Microsoft, Google e Intel detrás de redes totalmente fotónicas. A medida que el 6G avanza hacia el fronthaul óptico, operadores como Lumen se reposicionan como proveedores de infraestructura de IA, integrando la óptica programable en el interior de las rutas troncales.

Alta Demanda de Pantallas AR/VR de Alta Resolución

Los despliegues de XR empresarial necesitan dispositivos de uso ocular que adapten la longitud focal a las tareas del usuario durante sesiones de varias horas. Las patentes presentadas por Meta sobre óptica de cristal líquido de índice gradiente abordan el persistente conflicto de vergencia-acomodación. Las pilas de guías de onda de Samsung alcanzan 4K por ojo integrando capas holográficas programables, generando nuevas oportunidades de precio premium en visualización médica y diseño de ingeniería. Los avances académicos, incluida la holografía sin gafas de Princeton, refuerzan la adopción más allá del entretenimiento.

Requisitos de Hardware para Redes Neuronales Fotónicas

Los procesadores de tensores ópticos demostrados en el MIT muestran una eficiencia energética 137 veces superior a la de la electrónica, validando las entradas de capital a empresas emergentes como Celestial AI (USD 175 millones en Serie C)[1]Febin Sunny, "OPIMA: Procesamiento óptico en memoria para la aceleración de redes neuronales convolucionales," arXiv, arxiv.org. El chip Taichi de Tsinghua impulsa 160 TOPS/W integrando guías de onda programables, reduciendo los presupuestos energéticos de los centros de datos. La óptica definida por algoritmos permite cambios dinámicos entre modos de entrenamiento e inferencia sin intercambios de hardware, consolidando una demanda a largo plazo de fotónica adaptativa en clústeres de IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de fabricación de los SLM | -2.10% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Falta de estándares de diseño para metasuperficies | -1.80% | Global, con brechas regulatorias en APAC | Mediano plazo (2-4 años) |

| Límites de estabilidad térmica de los medios de cambio de fase | -1.30% | Global, agudo en aplicaciones de alta temperatura | Largo plazo (≥ 4 años) |

| Riesgos de suministro de materiales de tierras raras | -2.40% | Global, con impacto concentrado en cadenas de suministro dependientes de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Fabricación de los SLM

La alineación de cristales líquidos y las matrices de microespejos dependen de fábricas especializadas fuera de las líneas CMOS convencionales, lo que limita la economía de rendimiento. Fraunhofer IPMS demostró SLM de 2,2 millones de espejos con éxito técnico, aunque con obstáculos de costo que limitan los volúmenes de consumo[2]Fraunhofer IPMS, "Moduladores de luz espacial," ipms.fraunhofer.de. El proyecto OPTICS48 está pilotando óptica impresa con láser en 48 horas, lo que sugiere vías de compresión de costos a corto plazo. Hasta que los flujos de trabajo alternativos alcancen escala, los precios frenan la adopción masiva.

Riesgos de Suministro de Materiales de Tierras Raras

Las restricciones de exportación de China sobre el galio y el germanio impulsaron los precios al contado del germanio un 75% desde 2023, poniendo en riesgo el suministro de capas dieléctricas para lentes adaptativas. La investigación sobre metalentes de óxido de grafeno ofrece paridad funcional sin una dependencia excesiva de elementos restringidos[3]Yuxi Chen, "Diseño de una metalente de óxido de grafeno acromática con múltiples longitudes de onda para luz visible," Photonics, doi.org. Sin embargo, las transiciones de calificación y herramientas requieren entre 3 y 5 años, dejando al mercado de óptica programable sensible a los choques geopolíticos en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Metasuperficies Desafían el Dominio de los SLM

Los Moduladores de Luz Espacial (SLM) mantienen una participación del 42,5% en el mercado en 2024. Las metasuperficies reconfigurables están escalando a una CAGR del 17,16%, cerrando gradualmente la brecha a medida que la litografía de grado electrónico reduce el costo unitario. Este cambio ancla la disputa por el liderazgo en el tamaño del mercado de óptica programable entre las matrices SLM de macropíxeles y las películas nanoestructuradas.

Las metasuperficies reescriben la física de la dirección de haz al esculpir la fase a nivel de celda unitaria, habilitando óptica a nivel de oblea para espejos LiDAR o guías de onda AR. La metasuperficie eléctricamente sintonizable del Instituto de Tecnología de California que divide un pulso en múltiples haces dirigidos elimina las etapas de inclinación mecánica[4]Margo Anderson, "Las metasuperficies ópticas iluminan el Li-Fi y el Lidar," IEEE Spectrum, spectrum.ieee.org. A medida que la nanoimpresión aditiva madura, las trayectorias de costo de las metasuperficies se intersectan con los precios de los SLM, acelerando la sustitución.

Por Industria de Usuario Final: El Sector Automotriz Interrumpe el Liderazgo de las Telecomunicaciones

Las telecomunicaciones y el Datacom contribuyeron con la mayor porción de ingresos con un 28,4% en 2024, anclados en la conmutación de fibra y los ROADM. Sin embargo, el sector automotriz está creciendo a un ritmo compuesto del 18,76% anual a medida que la autonomía de Nivel 3-4 y los faros adaptativos integran óptica en el tren motriz, la cabina y el chasis.

El faro inteligente de Continental proyecta indicaciones de navegación directamente sobre el asfalto, ilustrando el avance hacia vehículos definidos por software. La electrónica de consumo y la atención médica le siguen, incorporando óptica de antena en paquete para imágenes computacionales y herramientas de cirugía de precisión.

Por Rango de Longitud de Onda: La Expansión del Infrarrojo Impulsa el Crecimiento

El infrarrojo cercano mantuvo la mayor participación con un 38,5%, aunque el infrarrojo de onda corta está creciendo a una CAGR del 17,96% a medida que los operadores de telecomunicaciones explotan las ventanas atmosféricas de baja pérdida. La adopción del infrarrojo medio en imágenes térmicas y detección química se beneficia de los filtros de metasuperficies sintonizables en chip, mientras que el ultravioleta sigue siendo un nicho pero indispensable para la litografía de semiconductores.

La investigación sobre metalentes de óxido de grafeno muestra una respuesta acromática en ventanas del visible al infrarrojo de onda corta, lo que sugiere productos de banda múltiple de lente única[5]Yuxi Chen, "Diseño de una metalente de óxido de grafeno acromática con múltiples longitudes de onda para luz visible," Photonics, doi.org.

Análisis Geográfico

América del Norte generó los mayores ingresos en 2024, representando el 36,2% de la participación del mercado de óptica programable. Las asignaciones de defensa, encabezadas por un contrato de óptica adaptativa de la Fuerza Aérea por USD 277 millones adjudicado a Boeing, anclan una demanda estable. Los fondos de capital de riesgo se concentran en Silicon Valley, donde Celestial AI y Lumotive aseguraron rondas de USD 175 millones y USD 45 millones, respectivamente, estrechando el ciclo de innovación entre empresas emergentes e hiperscaladores. Los incentivos federales bajo la Ley CHIPS reducen los costos de fabricación doméstica, aunque la exposición a materias primas sujetas a restricciones chinas sigue siendo un punto débil estratégico.

Se prevé que Asia-Pacífico registre la CAGR más rápida del 19,15% hasta 2030, gracias al desarrollo de fotónica de silicio de China por CNY 8,2 mil millones y al liderazgo de Japón en óptica de precisión a través de Hamamatsu. Las hojas de ruta de co-empaquetado de lógica y óptica de Corea aceleran la integración, mientras que las fábricas de contratos de Taiwán preparan obleas multiproyecto para circuitos integrados fotónicos. Las actualizaciones regionales de 5G a 6G exigen conmutación óptica adaptativa, y la adopción de LiDAR por parte de los fabricantes de automóviles domésticos impulsa los volúmenes hacia las cadenas de suministro locales.

Europa representa una base de oportunidades rica en tecnología pero fragmentada. Institutos alemanes como Fraunhofer IPT son pioneros en la fabricación de óptica en 48 horas, y las políticas de soberanía digital de la Unión Europea dirigen subvenciones hacia empresas emergentes de metasuperficies autóctonas. Referentes del sector automotriz como Continental impulsan la demanda de faros adaptativos y pantallas de cabina, aunque los obstáculos regulatorios de múltiples países pueden retrasar la comercialización en comparación con los mercados de los Estados Unidos o China.

Panorama Competitivo

La competencia está moderadamente fragmentada. Los actores establecidos Hamamatsu Photonics y Santec aprovechan décadas de experiencia en recubrimientos y detectores, defendiendo su participación en los canales industrial y biomédico. Los disruptores Celestial AI, Lumotive y Lightmatter apuntan a los nichos de cómputo fotónico y LiDAR con la agilidad respaldada por capital de riesgo.

Las alianzas estratégicas difuminan las líneas sectoriales: NVIDIA se asocia con Continental para fusionar la óptica programable y la IA de conducción autónoma; Microsoft colidera el Foro Global IOWN para orientar las arquitecturas de internet óptico. Las carreras de patentes se intensifican en torno a la ingeniería de fase de metasuperficies y las topologías de redes neuronales, con Meta y Google presentando propiedad intelectual sobre redes de difracción inclinadas y holografía. La actividad de adquisiciones aumentó en 2024-2025 cuando Torrent Photonics adquirió Knight Optical para consolidar capacidades de nivel medio, y ams OSRAM desinvirtió activos láser a Focuslight para la racionalización de su huella.

El liderazgo en costos está pivotando del volumen de obleas al diseño algorítmico; el OptoGPT de la Universidad de California en Los Ángeles produjo diseños multicapa utilizando menos pasos de patterning, una ventaja de software inalcanzable a través de las casas ópticas clásicas. La participación en estándares confiere apalancamiento adicional: los actores presentes en los comités ISO/TC 172 pueden moldear las vías de cumplimiento que favorecen sus carteras de componentes.

Líderes de la Industria de Óptica Programable

Lumotive, Inc.

Thorlabs, Inc.

HOLOEYE Photonics AG

Meadowlark Optics, Inc.

Hamamatsu Photonics K.K.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Universidad de California en Los Ángeles presentó generadores de función refractiva 3D diseñados por IA que enrutan la luz de forma unidireccional, impulsando las perspectivas de interconexiones ópticas de baja latencia. Estrategia: capitalizar el diseño impulsado por software para sortear los límites de la litografía.

- Junio de 2025: El Instituto de Tecnología de Nagoya introdujo filtros de metasuperficies pasivos que aumentan la magnitud de la señal deseada en 10 dB, promoviendo enlaces IoT de potencia cero. Estrategia: eliminar los presupuestos de potencia de los front-ends de radiofrecuencia en dispositivos con restricciones de batería.

- Mayo de 2025: Fraunhofer IPMS escaló el número de espejos de los SLM a 2,2 millones, abriendo caminos para la holografía de alta resolución. Estrategia: ofrecer una alternativa a las metasuperficies elevando los límites de resolución de la plataforma heredada.

- Abril de 2025: ISO confirmó a Seúl como sede de la Cumbre Internacional de Estándares de IA 2025, señalando marcos de gobernanza formales que darán forma a la óptica de sistemas autónomos. Estrategia: influir en la elaboración de normas que puedan favorecer a los proveedores de componentes conformes.

Alcance del Informe Global del Mercado de Óptica Programable

| Moduladores de Luz Espacial (SLM) |

| Metasuperficies Reconfigurables |

| Lentes y Espejos Sintonizables |

| Filtros Ópticos Reconfigurables |

| Otros (Módulos de Dirección de Haz, Conmutadores Ópticos y más) |

| Telecomunicaciones y Datacom |

| Aeroespacial y Defensa |

| Automotriz |

| Electrónica de Consumo |

| Ciencias Médicas y de la Vida |

| Industrial y Manufactura |

| Investigación Científica |

| Visible |

| Infrarrojo Cercano |

| Infrarrojo de Onda Corta |

| Otros (Ultravioleta (UV), Infrarrojo Medio (Mid-IR)) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | |

| América del Sur |

| Por Tipo de Producto | Moduladores de Luz Espacial (SLM) | |

| Metasuperficies Reconfigurables | ||

| Lentes y Espejos Sintonizables | ||

| Filtros Ópticos Reconfigurables | ||

| Otros (Módulos de Dirección de Haz, Conmutadores Ópticos y más) | ||

| Por Industria de Usuario Final | Telecomunicaciones y Datacom | |

| Aeroespacial y Defensa | ||

| Automotriz | ||

| Electrónica de Consumo | ||

| Ciencias Médicas y de la Vida | ||

| Industrial y Manufactura | ||

| Investigación Científica | ||

| Por Rango de Longitud de Onda | Visible | |

| Infrarrojo Cercano | ||

| Infrarrojo de Onda Corta | ||

| Otros (Ultravioleta (UV), Infrarrojo Medio (Mid-IR)) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | ||

| América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de óptica programable en 2030?

Se prevé que el mercado de óptica programable alcance los USD 2,45 mil millones para 2030.

¿Qué categoría de producto se espera que crezca más rápido?

Se proyecta que las metasuperficies reconfigurables crezcan a una CAGR del 17,16% entre 2025 y 2030.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las masivas inversiones en fotónica de silicio en China y las extensas actualizaciones de 5G a 6G impulsan una CAGR del 19,15% hasta 2030.

¿Cómo afectará la demanda automotriz a los proveedores de óptica?

Las aplicaciones automotrices se están expandiendo un 18,76% anualmente, especificando cada vez más módulos de óptica adaptativa para LiDAR, faros y cabina.

¿Cuál es el principal riesgo de la cadena de suministro para los fabricantes?

La dependencia de materiales de tierras raras como el galio y el germanio expone a los productores a restricciones de exportación geopolíticas que podrían limitar la producción.

Última actualización de la página el: