Tamaño y Participación del Mercado de Anemia Hemolítica Autoinmune Cálida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

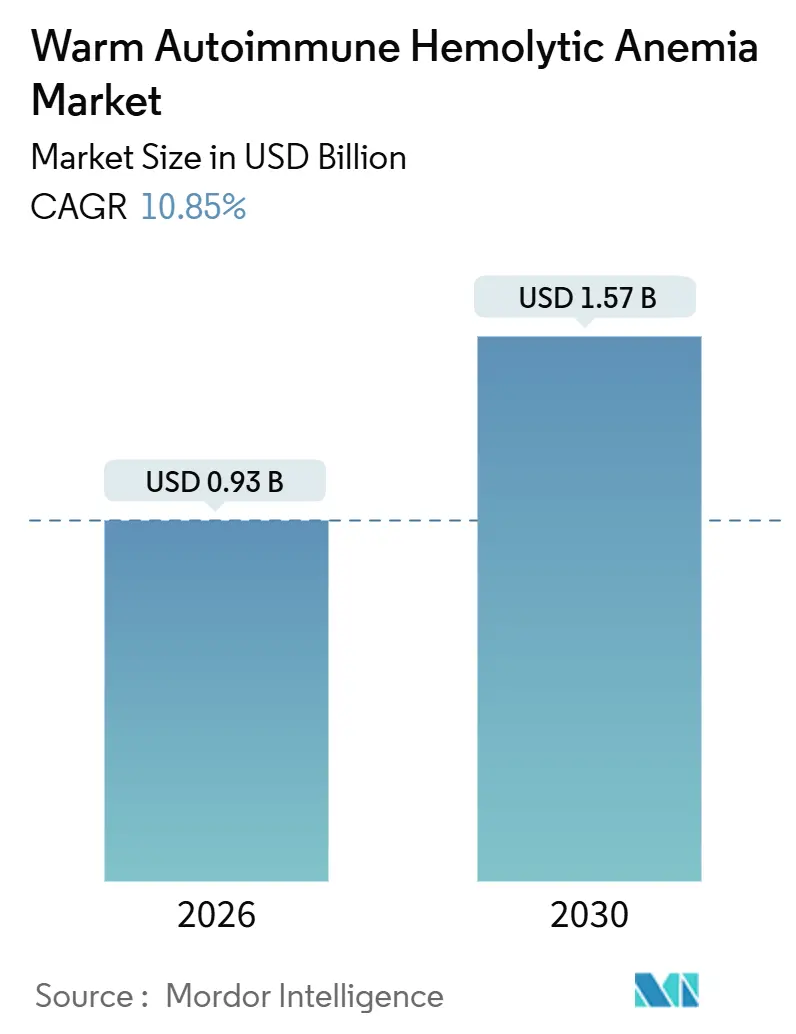

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2030) | 10.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anemia Hemolítica Autoinmune Cálida por Mordor Intelligence

El tamaño del Mercado de Anemia Hemolítica Autoinmune Cálida se estima en USD 0,93 mil millones en 2026, y se espera que alcance USD 1,57 mil millones en 2031, a una CAGR del 10,85% durante el período de pronóstico (2026-2031).

La creciente adopción de biológicos dirigidos, los circuitos acelerados de revisión de medicamentos huérfanos y los flujos de trabajo de laboratorio habilitados por inteligencia artificial crean conjuntamente un punto de inflexión que acelera el diagnóstico y la adopción del tratamiento. El cambio de la monoterapia empírica con corticosteroides hacia la inhibición del receptor Fc neonatal y la tirosina quinasa de Bruton está reformando las vías clínicas a medida que los médicos buscan respuestas duraderas y ahorradoras de esteroides. La dependencia hospitalaria disminuye a medida que los centros de infusión ambulatoria dominan los protocolos de rituximab y los inhibidores subcutáneos de FcRn, mientras que las reformas regionales de seguros en China e India comienzan a subvencionar los biológicos de segunda línea. El impulso competitivo se intensifica a medida que las biotecnológicas medianas aprovechan la exclusividad de medicamentos huérfanos para desafiar a los inmunosupresores tradicionales, y los datos de registros del mundo real perfilan los supuestos epidemiológicos, ampliando el conjunto de pacientes tratables.

Conclusiones Clave del Informe

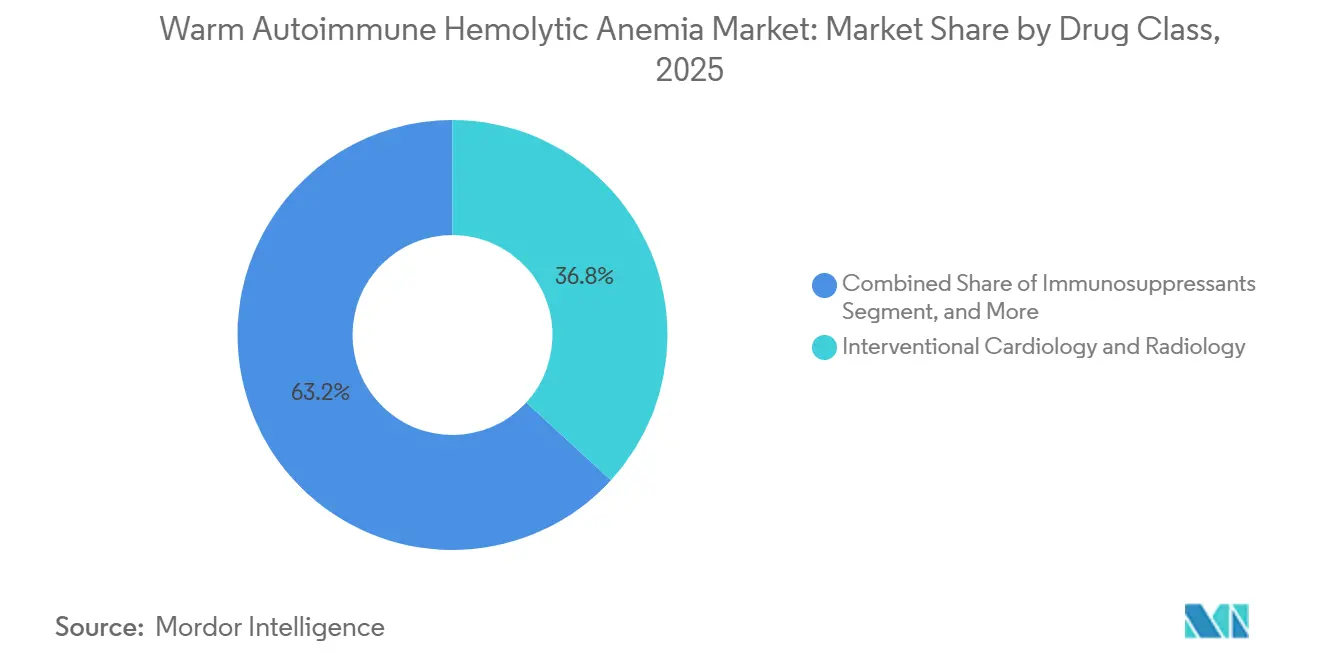

- Por clase de fármaco, los corticosteroides representaron el 36,81% de la participación del mercado de anemia hemolítica autoinmune cálida en 2025, aunque los anticuerpos monoclonales avanzan a una CAGR del 11,07% hasta 2031.

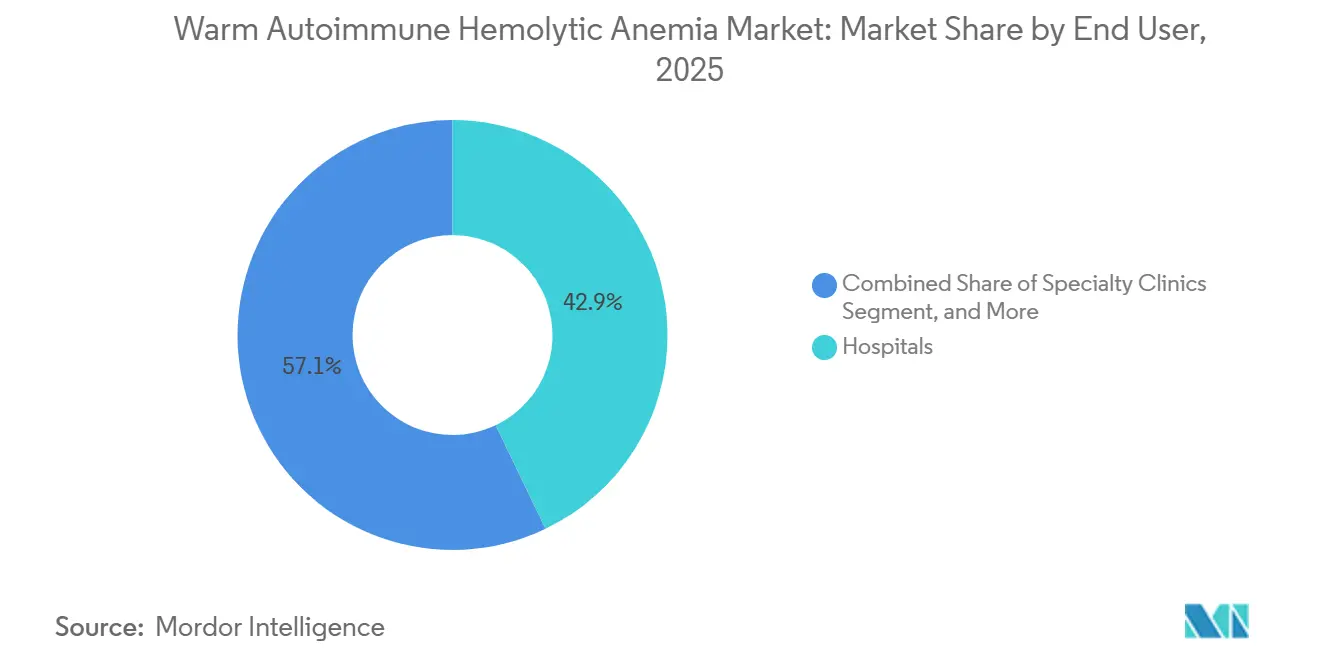

- Por usuario final, los hospitales captaron el 42,87% del tamaño del mercado de anemia hemolítica autoinmune cálida en 2025, mientras que se prevé que las clínicas especializadas se expandan a una CAGR del 12,15% hasta 2031.

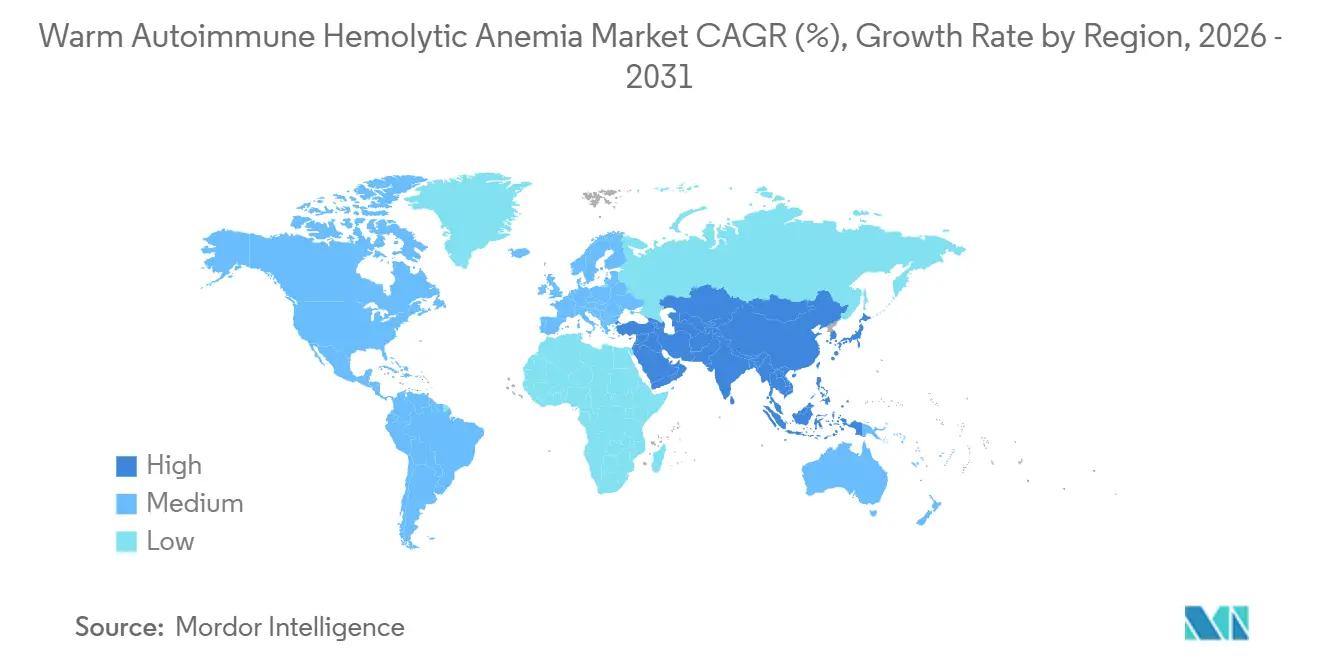

- Por geografía, América del Norte lideró con una participación del 41,93% en el mercado de anemia hemolítica autoinmune cálida en 2025, pero Asia-Pacífico está preparada para una CAGR del 13,03% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Anemia Hemolítica Autoinmune Cálida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Biológicos Fuera de Indicación | +1.8% | América del Norte y Europa, con expansión a Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Incentivos Acelerados de Medicamentos Huérfanos de la FDA | +2.1% | Global, con precedente en Estados Unidos y la Unión Europea | Corto plazo (≤ 2 años) |

| Aumento de la Prevalencia Autoinmune en Cohortes de Envejecimiento | +1.5% | Global, más pronunciado en sociedades de alto ingreso con envejecimiento poblacional | Largo plazo (≥ 4 años) |

| Lanzamiento de Inhibidores de FcRn y del Complemento | +2.3% | América del Norte y Europa primero, Asia-Pacífico tras las aprobaciones | Mediano plazo (2-4 años) |

| Diagnóstico Temprano Impulsado por Inteligencia Artificial en Laboratorios de Hematología | +1.2% | América del Norte, Europa, China urbana e India | Mediano plazo (2-4 años) |

| Crecimiento de los Registros de Defensa del Paciente | +0.9% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Biológicos Fuera de Indicación

El rituximab se prescribe fuera de indicación en cerca del 40% de los casos de segunda línea en América del Norte y Europa, un patrón fundamentado en datos aleatorizados que mostraron un 75% de respuestas completas a los 12 meses cuando se combina con prednisolona, en comparación con el 36% para los esteroides solos. La creciente confianza en la actividad anti-CD20 acorta ahora el intervalo entre el fracaso de los esteroides y el inicio del biológico. La adopción de obinutuzumab y ofatumumab amplía la clase anti-CD20 a medida que los clínicos rotan anticuerpos para rescatar a los respondedores incompletos. Las derivaciones a esplenectomía en centros terciarios europeos cayeron un 30% entre 2020 y 2025, ya que los regímenes biológicos duraderos retrasaron la cirugía irreversible. El reconocimiento por parte de la FDA mediante la designación de Terapia Innovadora para nipocalimab codifica este impulso fuera de indicación al señalar una vía regulatoria clara hacia indicaciones formales.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Designaciones de Terapia Innovadora," fda.gov

Incentivos Acelerados de Medicamentos Huérfanos de la FDA

La exclusividad de siete años, los créditos fiscales y las exenciones de tasas han impulsado un aumento en las solicitudes de enfermedades raras. El rilzabrutinib de Sanofi recibió la designación de medicamento huérfano en abril de 2025 tras datos de la Fase 2b que mostraron tasas de respuesta de hemoglobina del 64% sin esteroides de rescate.[2]Sanofi, "Designación Huérfana de Rilzabrutinib," sanofi.com Incentivos comparables en Europa otorgan 10 años de exclusividad, motivando a los desarrolladores medianos que pueden recuperar costos en poblaciones pequeñas. El inhibidor del complemento pegcetacoplan ilustra tanto la promesa como el desafío: señales tempranas, aunque con beneficio variable, en una cohorte de 11 pacientes subrayan cómo los tamaños de muestra modestos pueden comprometer la potencia estadística.

Aumento de la Prevalencia Autoinmune en Cohortes de Envejecimiento

La inmunosenescencia impulsa un segundo pico de incidencia después de los 60 años, y los registros occidentales registraron un aumento del 25% en los diagnósticos entre adultos mayores de 65 años entre 2015 y 2024. Aproximadamente la mitad de los casos siguen siendo idiopáticos, pero las neoplasias malignas linfoides que se co-manifiestan con la anemia hemolítica autoinmune cálida crecen con la edad, amplificando la demanda de terapias que limiten la toxicidad de los esteroides. El ministerio de salud de Japón documentó un aumento anual del 15% en las admisiones hospitalarias de pacientes mayores de 70 años en 2024, lo que motivó directrices que fomentan el uso más temprano de agentes ahorradores de esteroides.

Lanzamiento de Inhibidores de FcRn y del Complemento

El bloqueo de FcRn acelera el catabolismo de IgG y ofrece una alternativa mecanicista a la depleción de células B. Los datos interinos de la Fase 3 del estudio ENERGY mostraron una caída mediana del 60% de IgG en cuatro semanas, lo que se tradujo en ganancias de hemoglobina de 2 g/dL en los respondedores. Los informes de casos de efgartigimod en pacientes refractarios al rituximab refuerzan el atractivo de esta clase. La inhibición del complemento ofrece resultados mixtos porque la anemia hemolítica autoinmune cálida es en gran medida extravascular, aunque el pegcetacoplan mantiene su impulso bajo protección de medicamento huérfano, y los clínicos ahora estratifican los patrones de prueba de antiglobulina directa para pronosticar la capacidad de respuesta al complemento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Atractivo Comercial Limitado para las Grandes Farmacéuticas | -1.4% | Global, disuade a los grandes actores del mercado | Largo plazo (≥ 4 años) |

| Complejidad Diagnóstica y Subdiagnóstico | -1.1% | Asia-Pacífico, América Latina, Oriente Medio y África, zonas rurales de Estados Unidos | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad por la Inmunosupresión Crónica | -0.8% | Global, amplificado en cohortes de edad avanzada | Mediano plazo (2-4 años) |

| Alto Costo de los Biológicos en Mercados Emergentes | -1.3% | Asia-Pacífico fuera de Japón, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Atractivo Comercial Limitado para las Grandes Farmacéuticas

Una prevalencia global de aproximadamente 17 por 100.000 habitantes genera una base de pacientes muy reducida, lo que desalienta a las grandes empresas que apuntan a rendimientos de gran escala. El fostamatinib de Rigel generó solo USD 42 millones en 2024 a pesar de la exclusividad de medicamento huérfano y luego no alcanzó su criterio de valoración principal en la Fase 3, lo que ilustra el riesgo financiero y clínico.[3]Rigel Pharmaceuticals, "Formulario 10-K," ir.rigel.com Las empresas más grandes han desviado recursos hacia inmunología de mayor prevalencia, dejando espacio para biotecnológicas ágiles, aunque sus equipos de ventas más pequeños ralentizan la penetración en las economías emergentes.

Complejidad Diagnóstica y Subdiagnóstico

Los casos negativos a la prueba de antiglobulina directa requieren citometría de flujo o ensayos de monocapa de monocitos, que son escasos fuera de los centros terciarios. Un estudio indio reportó una clasificación errónea del 47% de la anemia hemolítica como deficiencia de hierro o rasgo de talasemia en hospitales comunitarios, retrasando el tratamiento. Incluso en el Reino Unido, persiste una demora mediana de 28 días entre la presentación primaria y el diagnóstico, lo que conduce a transfusiones innecesarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: El Cambio Ahorrador de Esteroides Acelera la Adopción de Biológicos

Se proyecta que los anticuerpos monoclonales crecerán a una CAGR del 11,07% de 2026 a 2031, superando al mercado general de anemia hemolítica autoinmune cálida. Los corticosteroides mantuvieron una participación del 36,81% en 2025, pero ahora disminuyen a medida que los hematólogos valoran la remisión duradera y la toxicidad reducida. El ensayo danés que combinó rituximab con prednisolona logró un aumento absoluto de 39 puntos en las respuestas completas, consolidando a los agentes anti-CD20 como terapia estándar de segunda línea. Los inmunosupresores ceden terreno a medida que los inhibidores de FcRn y los bloqueadores de la tirosina quinasa de Bruton prometen mecanismos dirigidos con menos efectos fuera del objetivo. La inmunoglobulina intravenosa sigue siendo un puente de nicho durante las crisis hemolíticas, aunque la escasez de plasma limita el crecimiento en volumen. La esplenectomía continúa disminuyendo porque los biológicos difieren la cirugía irreversible.

Las terapias emergentes reconfiguran las expectativas. El rilzabrutinib oral de Sanofi ofrece comodidad que podría inclinar la participación si los datos de la Fase 3 confirman eficacia y seguridad. El nipocalimab de Johnson & Johnson introduce un esquema de FcRn que acelera la eliminación de IgG y podría dominar los entornos de recaída. Los constructos de células T con receptor de antígeno quimérico en desarrollo apuntan a la reeducación celular única, aunque la viabilidad en enfermedades de baja incidencia aún está por demostrarse. En conjunto, estas modalidades amplían las opciones terapéuticas, apoyando un crecimiento sostenido en el mercado de anemia hemolítica autoinmune.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Especializadas Ganan Participación a Través de la Infusión Ambulatoria

Los hospitales representaron el 42,87% de los ingresos de 2025 porque las crisis hemolíticas agudas requieren transfusión y monitoreo intensivo, aunque las clínicas especializadas avanzan a una CAGR del 12,15% hasta 2031. La orientación de los pagadores es decisiva. Un estudio de reclamaciones en Estados Unidos mostró que el rituximab ambulatorio costó USD 12.400 por ciclo, en comparación con USD 18.700 en entornos hospitalarios, lo que motiva a las aseguradoras a favorecer los centros de infusión independientes. Los inhibidores subcutáneos de FcRn desplazan aún más la atención del entorno hospitalario al ambulatorio, y el alta el mismo día conviene a los pacientes de edad avanzada que temen las infecciones nosocomiales. En consecuencia, el tamaño del mercado de anemia hemolítica autoinmune cálida vinculado a las clínicas especializadas superará los USD 0,63 mil millones en 2031.

Los centros académicos y de investigación, aunque con menor participación, anclan la innovación. Se concentran en el diagnóstico negativo a la prueba de antiglobulina directa e inscriben pacientes en ensayos de tirosina quinasa de Bruton, FcRn y células T con receptor de antígeno quimérico. Su contribución a la generación de evidencia retroalimenta los protocolos comunitarios, cerrando la brecha de traslación. Los marcos de reembolso también importan. El sistema de pago prospectivo ambulatorio de Medicare aún paga más a los hospitales por la misma infusión, pero los proyectos piloto de pago agrupado en Europa ahora recompensan a los proveedores que reducen los días de hospitalización, acelerando la descentralización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 41,93% de la participación del mercado de anemia hemolítica autoinmune cálida en 2025, impulsada por densas redes académicas, un generoso reembolso de medicamentos huérfanos y marcos regulatorios que promueven la revisión acelerada. Las designaciones de Terapia Innovadora y de medicamento huérfano comprimen los plazos de lanzamiento, permitiendo a los nuevos participantes llegar al mercado en 18 meses tras la lectura de datos fundamentales. Canadá se rezaga respecto a Estados Unidos porque el reembolso es específico de cada provincia, mientras que el Seguro Popular de México añade medicamentos para la anemia hemolítica autoinmune cálida a las listas esenciales, aunque enfrenta escasez de hematólogos fuera de las principales ciudades.

Europa cuenta con un marco maduro de medicamentos huérfanos con 10 años de exclusividad, que sustenta precios elevados para enfermedades de bajo volumen. El Instituto para la Calidad y Eficiencia en la Atención de Salud de Alemania consideró al rituximab moderadamente beneficioso, reforzando su postura de reembolso, mientras que los presupuestos más ajustados del sur de Europa limitan la utilización. El Reino Unido mantiene resúmenes de evidencia porque los biosimilares aún carecen de datos sólidos en anemia hemolítica autoinmune, lo que restringe la competencia. Los datos de registros revelan heterogeneidad: solo el 22% de los pacientes italianos reciben rituximab en los 6 meses posteriores al fracaso de los esteroides, en comparación con el 64% en Francia, una disparidad vinculada a los presupuestos de financiación regional.

Se prevé que Asia-Pacífico registre una CAGR del 13,03% de 2026 a 2031, la más rápida a nivel mundial. La inclusión de biosimilares de rituximab en el Directorio Nacional de Medicamentos Reembolsables de China redujo el gasto de bolsillo en un 68%, elevando los volúmenes de infusión más allá de las ciudades de primer nivel. Japón emitió la primera indicación formal regional de rituximab para la anemia hemolítica autoinmune cálida en 2024, armonizando la cobertura entre prefecturas. La escasez de citometría de flujo en India sigue impulsando el subdiagnóstico, aunque las cadenas privadas invierten en centros de hematología, reduciendo así los retrasos en las derivaciones. Australia reembolsa el rituximab fuera de indicación, pero requiere autorización de especialista, lo que limita el acceso en zonas rurales.

Panorama Competitivo

La industria de la anemia hemolítica autoinmune cálida sigue siendo moderadamente fragmentada. Roche y Amgen ofrecen rituximab originador y biosimilar, pero los próximos agentes de FcRn y tirosina quinasa de Bruton amenazan con diluir su posición. Los innovadores de mediana capitalización como Argenx, Sanofi y Apellis explotan la exclusividad de medicamentos huérfanos para establecer liderazgo en la categoría. Argenx presentó una solicitud de licencia biológica suplementaria en enero de 2026, aprovechando datos del mundo real de 47 pacientes fuera de indicación que mostraron una tasa de respuesta del 68%, destacando un cambio regulatorio hacia la evidencia pragmática. El rilzabrutinib de Sanofi ofrece comodidad oral, mientras que Johnson & Johnson explora la dosificación guiada por biomarcadores en el ensayo ENERGY.

Persisten espacios en blanco en los segmentos negativos a la prueba de antiglobulina directa y pediátrico, que carecen de terapias aprobadas. Los desarrolladores de células T con receptor de antígeno quimérico Kyverna y Cabaletta están pilotando constructos autólogos de CD19; los datos de prueba de concepto en lupus eritematoso sistémico han abierto el debate sobre su potencial curativo. Los diagnósticos habilitados por inteligencia artificial proporcionan otra palanca competitiva, ya que las empresas de equipos de laboratorio incorporan algoritmos propietarios que pueden agruparse con terapéuticos complementarios. Las barreras de entrada al mercado incluyen el reclutamiento en ensayos clínicos en una enfermedad de baja incidencia y el escepticismo de los pagadores ante costos anuales de seis cifras, aunque la exclusividad de medicamentos huérfanos compensa la erosión genérica.

Líderes de la Industria de Anemia Hemolítica Autoinmune Cálida

Amgen Inc.

GlaxoSmithKline plc

F. Hoffmann-La Roche Ltd

Johnson & Johnson

Pfizer Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Argenx presentó una solicitud de licencia biológica suplementaria para efgartigimod en la anemia hemolítica autoinmune cálida, respaldada por una tasa de respuesta global del 68% de 47 pacientes del mundo real, con una fecha de acción de la Agencia de Alimentos y Medicamentos de los Estados Unidos bajo aprobación acelerada en el tercer trimestre de 2026.

- Enero de 2026: Johnson & Johnson completó la inscripción en el ensayo de Fase 3 ENERGY de nipocalimab, con datos preliminares esperados en el cuarto trimestre de 2026.

- Noviembre de 2025: CSL Behring asignó USD 150 millones para expandir su red de recolección de plasma, añadiendo 25 centros para mitigar la escasez de inmunoglobulina intravenosa para 2026.

- Junio de 2025: Sanofi obtuvo la designación de medicamento huérfano de la Agencia de Alimentos y Medicamentos de los Estados Unidos para rilzabrutinib e inició el estudio global de Fase 3 RIDGELINE con el objetivo de 180 participantes en tres continentes.

Alcance del Informe Global del Mercado de Anemia Hemolítica Autoinmune Cálida

La Anemia Hemolítica Autoinmune Cálida es la forma más común de anemia hemolítica autoinmune, un trastorno hematológico adquirido raro caracterizado por la producción de autoanticuerpos (principalmente IgG) que se unen a los antígenos de la superficie de los glóbulos rojos a temperatura corporal, lo que conduce a la hemólisis extravascular (principalmente en el bazo y el hígado) mediante la fagocitosis mediada por el receptor Fc por parte de los macrófagos.

El Informe del Mercado de Anemia Hemolítica Autoinmune Cálida está Segmentado por Clase de Fármaco (Corticosteroides, Inmunosupresores, Anticuerpos Monoclonales, Inmunoglobulina Intravenosa, Esplenectomía y Quirúrgico, Terapias Emergentes), Usuario Final (Hospitales, Clínicas Especializadas, Centros Académicos e de Investigación) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Corticosteroides |

| Inmunosupresores |

| Anticuerpos Monoclonales |

| Inmunoglobulina Intravenosa |

| Esplenectomía y Quirúrgico |

| Terapias Emergentes |

| Hospitales |

| Clínicas Especializadas |

| Centros Académicos e de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Corticosteroides | |

| Inmunosupresores | ||

| Anticuerpos Monoclonales | ||

| Inmunoglobulina Intravenosa | ||

| Esplenectomía y Quirúrgico | ||

| Terapias Emergentes | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros Académicos e de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de anemia hemolítica autoinmune cálida en 2026?

Alcanzó USD 0,93 mil millones en 2026 y se prevé que crezca rápidamente hasta 2031.

¿Qué CAGR se espera para el mercado de anemia hemolítica autoinmune cálida hasta 2031?

Se prevé que el mercado registre una CAGR del 10,85% durante el período 2026-2031.

¿Qué clase de terapia crece más rápido?

Se proyecta que los anticuerpos monoclonales se expandan a una CAGR del 11,07%, superando a todas las demás clases.

¿Por qué las clínicas especializadas ganan participación?

Los protocolos de infusión ambulatoria y los incentivos de los pagadores reducen los costos en comparación con los entornos hospitalarios, impulsando la adopción en clínicas especializadas.

¿Qué región experimentará el mayor crecimiento?

Se proyecta que Asia-Pacífico tenga una CAGR del 13,03%, impulsada por la expansión del seguro y la mejora del diagnóstico.

Última actualización de la página el: