Tamaño y Participación del Mercado de Hemoglobinopatías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

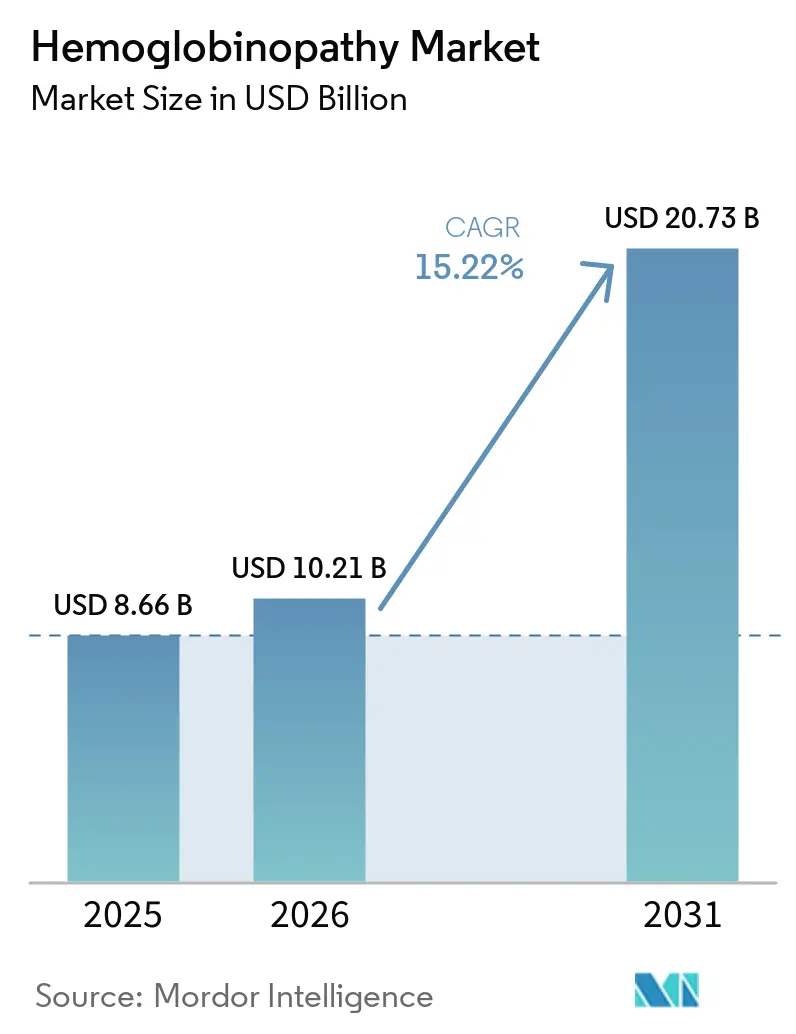

| Tamaño del Mercado (2026) | 10.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.22% CAGR |

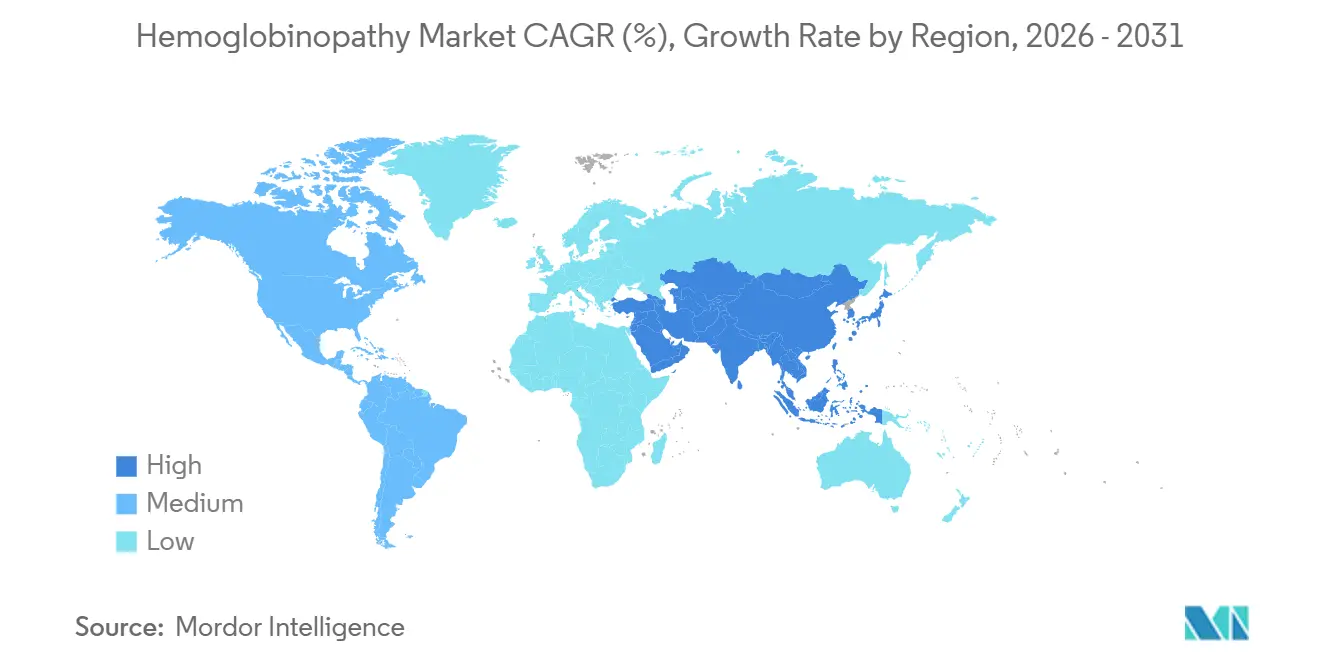

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hemoglobinopatías por Mordor Intelligence

Se espera que el tamaño del Mercado de Hemoglobinopatías aumente de USD 8,66 mil millones en 2025 a USD 10,21 mil millones en 2026 y alcance USD 20,73 mil millones en 2031, creciendo a una CAGR del 15,22% durante 2026-2031.

La sólida evidencia clínica de curas de edición génica de una sola vez, la expansión de los programas de cribado neonatal y los proyectos piloto de reembolso basado en valor están acelerando la adopción terapéutica en los principales sistemas de salud. La adopción comercial temprana de Casgevy y Lyfgenia, con precios de USD 2,2 millones y USD 3,1 millones, respectivamente, confirma la disposición de los pagadores a financiar opciones curativas cuando existen contratos vinculados a resultados. América del Norte sigue siendo el principal generador de ingresos gracias a la concentración de centros especializados y los esquemas de acceso impulsados por Medicaid, mientras que Asia Pacífico añade los mayores volúmenes absolutos de pacientes sobre la base de misiones nacionales de eliminación y diagnósticos moleculares de bajo costo. Las estrategias competitivas giran ahora en torno a la ampliación de la capacidad de fabricación, la recopilación de evidencia del mundo real y los modelos de financiación con múltiples partes interesadas que limitan los impactos presupuestarios y preservan los incentivos a la innovación. El entorno resultante ofrece a los actores establecidos y a los desarrolladores especializados en terapia génica una amplia trayectoria para consolidar activos de próxima generación y capturar participación incremental dentro del creciente mercado de hemoglobinopatías.

Conclusiones Clave del Informe

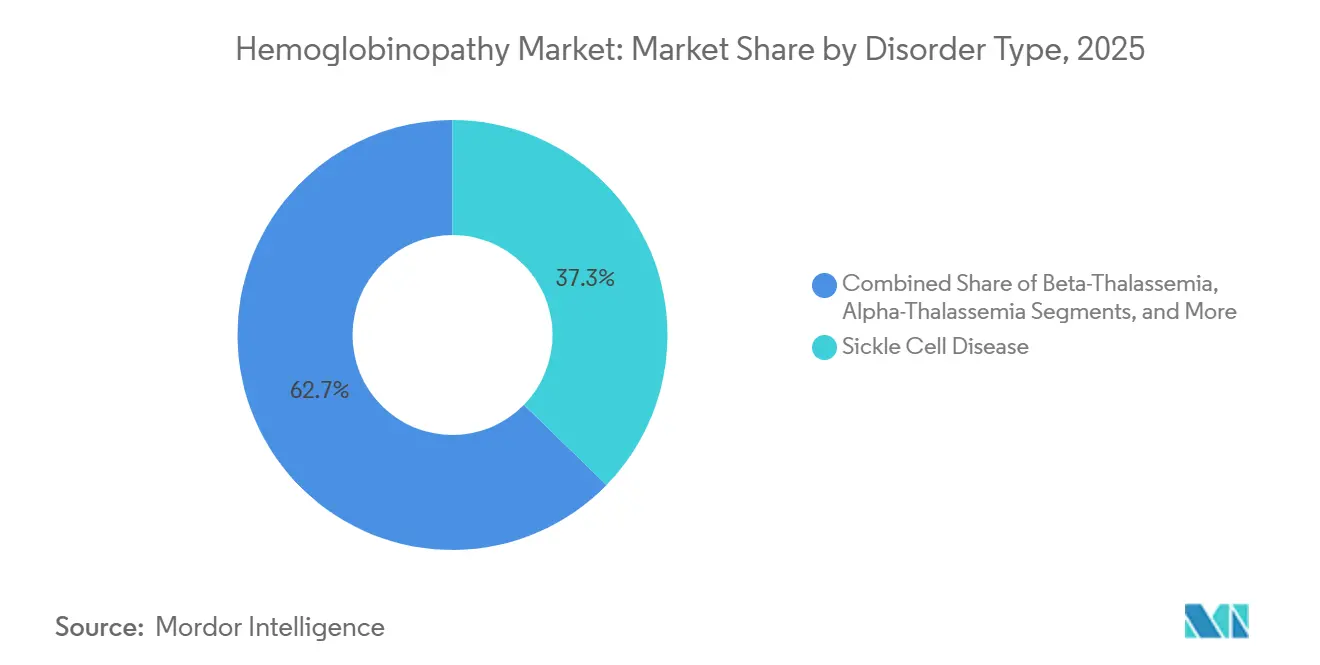

- Por tipo de trastorno, la enfermedad de células falciformes representó el 37,31% de la participación del mercado de hemoglobinopatías en 2025, mientras que se proyecta que la β-talasemia registre la CAGR más rápida del 16,03% hasta 2031.

- Por producto, el tipo de terapia representó el 56,84% del tamaño del mercado de hemoglobinopatías en 2025; el segmento de técnica de diagnóstico avanza a una CAGR del 22,05% hasta 2031.

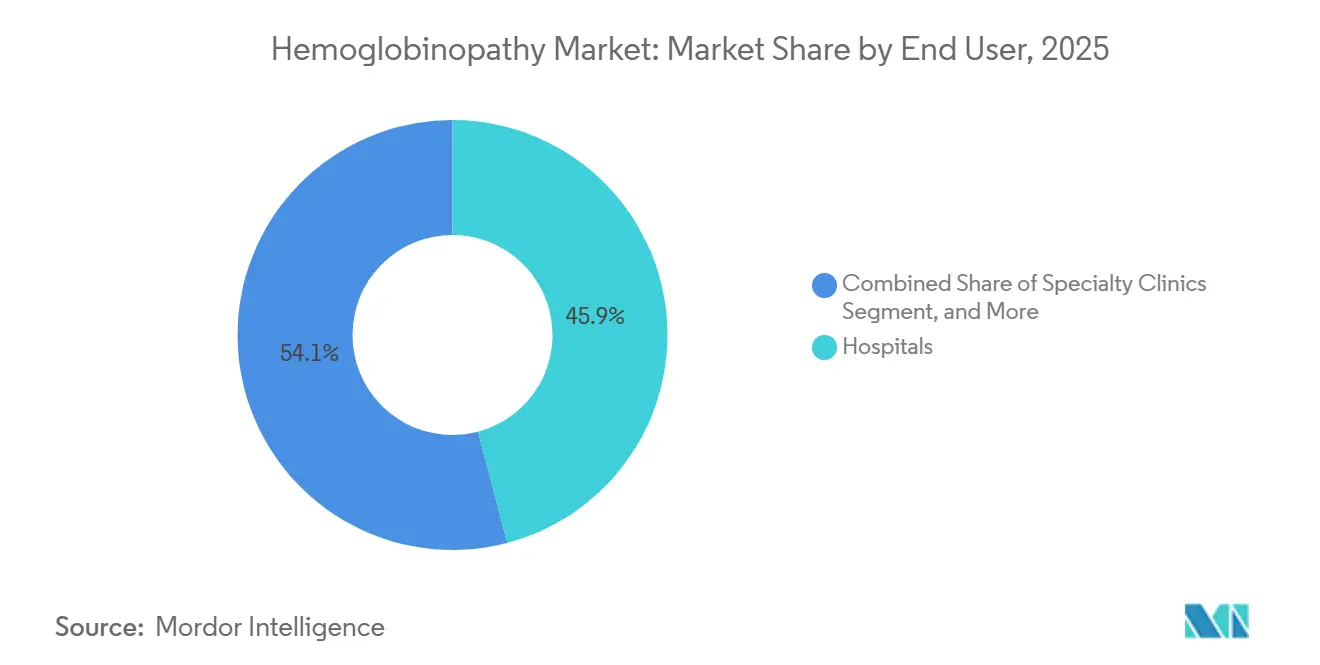

- Por usuario final, los hospitales capturaron una participación del 45,88% del mercado de hemoglobinopatías en 2025, y las clínicas especializadas y los centros de transfusión registraron la CAGR más alta del 19,35% hasta 2031.

- Por geografía, América del Norte lideró con el 29,84% de la participación del mercado de hemoglobinopatías en 2025; Asia Pacífico exhibe la CAGR más rápida del 17,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hemoglobinopatías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de la Enfermedad de Células Falciformes y la Talasemia | +2.10% | Global, con concentración en África Subsahariana, Mediterráneo, Oriente Medio | Largo plazo (≥ 4 años) |

| Aprobaciones Regulatorias de Medicamentos Modificadores de la Enfermedad | +2.80% | América del Norte y la UE, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Las Curas de Edición Génica Innovadoras Atraen Inversión | +3.20% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los Programas Nacionales de Cribado Neonatal | +1.90% | Global, con rápida adopción en mercados emergentes | Largo plazo (≥ 4 años) |

| Reembolso Basado en Anualidades para Terapias Génicas | +2.40% | América del Norte y la UE, programas piloto en mercados seleccionados | Corto plazo (≤ 2 años) |

| Plataformas de Cribado de Portadores de Bajo Costo Habilitadas por IA | +1.80% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Enfermedad de Células Falciformes y la Talasemia

Las altas tasas de natalidad, la migración y la mejora en la detección de enfermedades siguen impulsando al alza las cifras globales de hemoglobinopatías. Cerca de 8 millones de personas viven actualmente con enfermedad de células falciformes, y la carga es mayor en África Subsahariana, donde más de 500 niños mueren cada día por falta de atención oportuna.[1]Organización Mundial de la Salud, "Enfermedad de células falciformes," who.int El crecimiento demográfico en las regiones de alta carga mantiene amplia la brecha de tratamiento, incluso cuando los nuevos programas de cribado descubren casos que antes pasaban desapercibidos. Para los fabricantes de medicamentos, esta necesidad insatisfecha se traduce en un mercado considerable y en crecimiento, especialmente para las terapias que pueden administrarse en entornos con recursos limitados.

Aprobaciones Regulatorias de Medicamentos Modificadores de la Enfermedad

Entre 2023 y 2024, la FDA de los Estados Unidos aprobó varias terapias de primera clase, incluidos productos basados en CRISPR, que actúan sobre la causa raíz de las hemoglobinopatías en lugar de enmascarar los síntomas. La guía final sobre productos de edición del genoma, emitida en enero de 2024, ofrece a los desarrolladores un camino más claro hacia la aprobación.[2]Registro Federal, "Productos de Terapia Génica Humana que Incorporan Edición del Genoma," federalregister.gov Medidas similares de la Agencia Europea de Medicamentos, junto con incentivos de medicamentos huérfanos y revisión acelerada, reducen el tiempo de desarrollo y refuerzan el argumento comercial para tratamientos de nicho pero de alto impacto.

Las Curas de Edición Génica Innovadoras Atraen Inversión

La transición de CRISPR-Cas9 del laboratorio a la clínica ha desbloqueado financiación récord para los programas de hemoglobinopatías. La edición génica registra ahora la tasa de crecimiento más rápida en el campo, con una CAGR del 22%. Vertex Pharmaceuticals, por ejemplo, ha comenzado a registrar ingresos de su terapia de una sola vez Casgevy mientras añade centros de tratamiento en todo el mundo. Los datos de seguimiento duraderos refuerzan la confianza de los inversores, y la asociación con fabricantes por contrato como Lonza reduce el riesgo de escalado.

Reembolso Basado en Anualidades para Terapias Génicas

Los precios de millones de dólares amenazaban el acceso en el pasado, pero los planes de pago vinculados a resultados están cambiando la ecuación. En los Estados Unidos, el Modelo de Acceso a Terapias Celulares y Génicas del CMS permite a los estados negociar acuerdos colectivos y distribuir los pagos a lo largo de seis años, vinculándolos a resultados del mundo real.[3]Centros de Servicios de Medicare y Medicaid, "Hoja Informativa del Modelo de Acceso a Terapias Celulares y Génicas," cms.gov El acuerdo de Míchigan con bluebird bio para Lyfgenia reembolsa el costo del medicamento si las hospitalizaciones no disminuyen, aliviando la presión presupuestaria y manteniendo la cobertura para los pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los precios de terapias de varios millones de dólares presionan a los pagadores | -2.70% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Infraestructura hematológica débil en países de ingresos bajos y medios | -1.90% | África Subsahariana y otras regiones de bajos ingresos | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria sobre ediciones fuera del objetivo | -1.40% | Global, variable según el organismo regulador | Mediano plazo (2-4 años) |

| Limitaciones en la escalabilidad de la fabricación | -1.03% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Precios de Terapias de Varios Millones de Dólares Presionan a los Pagadores

Los precios de lista de las terapias génicas aprobadas oscilan entre USD 2,2 millones y USD 3,1 millones por paciente, un nivel que muchos presupuestos no pueden absorber sin recortar otros servicios. Ante tales costos, los pagadores suelen imponer criterios de cobertura estrictos y revisiones de autorización en múltiples etapas, lo que ralentiza el inicio del tratamiento incluso cuando la necesidad clínica es urgente. Medicaid soporta gran parte de la carga porque una gran proporción de pacientes con enfermedad de células falciformes depende de ese programa, pero los presupuestos estatales dejan poco margen para terapias de alto costo. Los contratos basados en resultados ayudan, pero los hospitales aún deben financiar el procedimiento completo por adelantado, lo que comprime los flujos de caja y desincentiva la construcción de centros de tratamiento adicionales.

Infraestructura Hematológica Débil en Países de Ingresos Bajos y Medios

Muchos países con las tasas más altas de enfermedad de células falciformes y talasemia carecen de suficientes hematólogos capacitados, laboratorios avanzados o salas de infusión certificadas. Las terapias génicas requieren manejo en sala limpia, logística de cadena de frío y monitoreo estrecho posterior al procedimiento, capacidades que pocas instalaciones en estas regiones pueden proporcionar. Los cuellos de botella en el suministro dificultan aún más el acceso cuando los envíos de vectores o los kits de aféresis no pueden pasar la aduana con rapidez. Esta brecha entre la necesidad y la capacidad de entrega amplía las disparidades de salud globales y limita el alcance comercial de las curas de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Trastorno: El Dominio de la Enfermedad de Células Falciformes Impulsa el Crecimiento del Mercado

La enfermedad de células falciformes representó el 37,31% de la participación del mercado de hemoglobinopatías en 2025, un nivel respaldado por la elegibilidad inmediata de este grupo de pacientes para las primeras terapias curativas basadas en CRISPR aprobadas. Los mandatos de cribado neonatal en países de altos ingresos y los grandes fondos de Medicaid en los Estados Unidos sostienen la visibilidad de la demanda. Al mismo tiempo, los programas respaldados por capital privado buscan replicar este modelo en América Latina y el Caribe. Se proyecta que la β-talasemia crezca a una CAGR del 16,03% hasta 2031, beneficiándose de las mismas plataformas terapéuticas adaptadas a diferentes mutaciones del gen de la globina, y los sitios piloto ya están incorporando pacientes adultos antes de expandirse a cohortes pediátricas. La alfa-talasemia sigue siendo pequeña pero atractiva para la expansión de la cartera de productos a medida que mejora la resolución diagnóstica.

Los nuevos participantes del mercado están formando consorcios con laboratorios de referencia regionales para derivar pacientes directamente a los sitios clínicos, una medida que comprime los tiempos de derivación y maximiza la capacidad de los procedimientos. La colaboración de Novartis con la Fundación Bill y Melinda Gates ilustra un mayor compromiso con la edición in vivo simplificada destinada a entornos de bajos recursos, lo que podría reposicionar a la empresa como proveedor de acceso cuando surjan oportunidades de gran volumen y menor precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: La Terapia Génica Transforma los Paradigmas de Tratamiento

Los agentes farmacológicos retuvieron el 56,84% del tamaño del mercado de hemoglobinopatías en 2025, gracias a las guías establecidas y la comodidad de la dosificación oral. La hidroxiurea sigue siendo el modificador de la enfermedad de primera línea en muchos formularios nacionales, pero los contratos de pago por desempeño están inclinando la atención hacia las intervenciones curativas. No obstante, la técnica de diagnóstico se está expandiendo a una CAGR del 22,05% porque la elegibilidad para la terapia génica requiere la resolución de nucleótido único de las mutaciones subyacentes. Los laboratorios centrales están implementando secuenciación de próxima generación de alto rendimiento, mientras que los hospitales regionales adoptan paneles basados en PCR validados bajo el marco de las Enmiendas de Mejora de Laboratorios Clínicos. El software de interpretación asistido por IA ahora proporciona informes de mutaciones en cuestión de horas, comprimiendo el cronograma de diagnóstico a tratamiento y creando un ciclo de demanda autorreforzante tanto para pruebas como para terapias.

El trasplante de médula ósea continúa como opción para casos de hermanos compatibles. Sin embargo, está limitado por la disponibilidad de donantes y los perfiles de riesgo de enfermedad de injerto contra huésped, lo que impulsa el interés en regímenes autólogos de células madre editadas. Los protocolos de transfusión sanguínea de apoyo y quelación de hierro sirven como vías de atención de transición, preservando la salud del paciente hasta que las terapias definitivas sean viables. Los kits rápidos de punto de atención, a menudo conectados a teléfonos inteligentes, se dirigen a clínicas rurales y eventos de cribado comunitario, aumentando la penetración diagnóstica en áreas con infraestructura de laboratorio mínima. La cromatografía líquida de alta eficiencia sigue siendo un método complementario para la subtipificación cuantitativa de hemoglobina, lo que garantiza que los médicos puedan corroborar los hallazgos genéticos con datos funcionales.

Por Usuario Final: Los Centros Especializados Impulsan la Atención Avanzada

Los hospitales representaron el 45,88% del tamaño del mercado de hemoglobinopatías en 2025, porque las crisis de dolor agudo y el manejo de transfusiones siguen siendo el eje de muchos recorridos de los pacientes. Dicho esto, las clínicas especializadas y los centros de transfusión registran la CAGR más rápida del 19,35%, ya que los pagadores insisten en instalaciones acreditadas para las infusiones de terapia génica de alto costo. Vertex autorizó aproximadamente 75 centros globales dentro de los doce meses posteriores a la aprobación de Casgevy, una plantilla que bluebird bio y los competidores emergentes están replicando. Los laboratorios de diagnóstico actúan tanto como centros de derivación como socios de monitoreo a largo plazo, especialmente bajo las cláusulas de seguimiento de resultados a seis años en los acuerdos de Medicaid.

Los institutos académicos cumplen dos funciones: albergar ensayos de primera vez en humanos para técnicas de edición de próxima generación y capacitar a la fuerza laboral de hematología necesaria para mantener el ritmo con el creciente volumen global de procedimientos. La función dual de investigación clínica permite la rápida traducción de nuevos protocolos a la práctica comercial, impulsando aún más el crecimiento del mercado de hemoglobinopatías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación de ingresos del 29,84% de América del Norte en 2025 refleja la sólida cobertura de Medicaid para la enfermedad de células falciformes, la concentración de centros certificados de terapia génica y un ecosistema filantrópico bien establecido que subsidia el transporte y el alojamiento para los pacientes elegibles. El apoyo federal a través del Modelo de Acceso a Terapias Celulares y Génicas reduce el riesgo para los pagadores, alentando a más estados a firmar contratos basados en resultados y ampliando así la población tratada.

Europa le sigue con una adopción constante, ayudada por la vía de aprobación condicional de la Agencia Europea de Medicamentos que permitió una entrada más temprana al mercado para las adiciones génicas ex vivo. La disciplina presupuestaria modera el número de procedimientos, pero los marcos de licitación multinacional ofrecen a los fabricantes visibilidad sobre los compromisos de volumen. En particular, cuatro servicios nacionales de salud están pilotando pagos en anualidades donde los presupuestos se reembolsan con el tiempo, replicando el modelo de los Estados Unidos para gestionar los precios de referencia.

Asia Pacífico avanza a una CAGR del 17,28%. India y China juntas representan la mayor parte de la demanda de la región debido a la alta prevalencia al nacer, el cribado neonatal financiado por el gobierno y la creciente disposición de la clase media emergente a pagar de su bolsillo por atención premium. Las asociaciones público-privadas están convirtiendo los hospitales terciarios en centros especializados de edición, asegurando la escala futura. Las naciones del Sudeste Asiático también están adoptando el cribado de portadores habilitado por IA para informar la planificación familiar, ampliando el alcance del mercado de hemoglobinopatías.

Oriente Medio y África albergan la mayor prevalencia de la enfermedad pero la menor penetración de procedimientos. Existen oportunidades para salas limpias modulares y unidades móviles de aféresis que puedan superar las limitaciones de la infraestructura heredada. Brasil ancla el crecimiento sudamericano con un registro unificado de hemoglobinopatías y una red de trasplantes en rápido crecimiento, lo que señala una creciente demanda regional a medida que se amplían las aprobaciones regulatorias.

Panorama Competitivo

Vertex Pharmaceuticals lidera la visibilidad a través de la primera aprobación de CRISPR-Cas9, complementada por un pacto de codesarrollo con CRISPR Therapeutics que distribuye el riesgo y la carga de fabricación. Novartis mantiene una sólida franquicia farmacológica y está desarrollando activos de edición in vivo para protegerse contra el desplazamiento ex vivo. Pfizer aprovecha una amplia fuerza de ventas en hematología para mantener la adopción de hidroxiurea y voxelotor.

Bluebird Bio, ahora controlada por Carlyle y SK Capital, ofrece dos terapias comerciales de adición génica y una cartera de mejoras lentivirales. El respaldo del capital privado acelera las renovaciones de plantas para cultivo en suspensión, reduciendo el costo de los bienes y posicionando a la empresa para la expansión de volumen bajo contratos basados en valor. Innovadores más pequeños como Graphite Bio y Beam Therapeutics están siguiendo enfoques de edición de bases que prometen un riesgo reducido fuera del objetivo, aunque los plazos comerciales se extienden más allá de 2027.

Los movimientos estratégicos se centran en la seguridad del suministro y la alineación con los pagadores. El acuerdo de suministro a largo plazo de Vertex con Lonza asegura la capacidad de vectores para el escalado anticipado. Bluebird Bio celebró acuerdos basados en resultados estado por estado que reembolsan los costos si las tasas de hospitalización no alcanzan los umbrales predefinidos. Novartis colabora con investigadores de la Fundación Gates para diseñar ediciones in vivo simplificadas de una sola dosis para mercados de alta carga y bajos ingresos, un programa que podría desbloquear nuevos segmentos de volumen y suavizar las preocupaciones sobre la sensibilidad al precio.

Las tendencias de adopción tecnológica favorecen las plataformas CRISPR por su diseño modular y reproducibilidad de fabricación. A medida que se acumulan los datos de seguimiento, se espera que los titulares de etiquetas existentes presenten solicitudes de expansión a cohortes pediátricas, consolidando aún más sus posiciones competitivas dentro del mercado de hemoglobinopatías.

Líderes de la Industria de Hemoglobinopatías

Pfizer Inc.

Bluebird Bio

Vertex Pharmaceuticals

Bristol Myers Squibb

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: CRISPR Therapeutics delineó sus prioridades estratégicas y los hitos anticipados para 2026, reforzando su enfoque en el avance de medicamentos transformadores basados en genes para enfermedades graves.

- Enero de 2025: bluebird bio anunció un acuerdo definitivo para ser adquirida por Carlyle y SK Capital por USD 3,00 por acción más derechos de valor contingente, proporcionando capital para escalar la entrega comercial de terapias génicas.

- Enero de 2025: bluebird bio confirmó su participación en el Modelo de Acceso a Terapias Celulares y Génicas del CMS, ofreciendo acuerdos basados en resultados para LYFGENIA a través de las agencias estatales de Medicaid, con más de la mitad de los estados de los Estados Unidos confirmando la cobertura.

Alcance del Informe Global del Mercado de Hemoglobinopatías

El Mercado de Hemoglobinopatías se refiere al ecosistema industrial global que abarca el diagnóstico, tratamiento y gestión de trastornos sanguíneos hereditarios causados por anomalías estructurales o producción reducida de hemoglobina. Estas afecciones incluyen la enfermedad de células falciformes, la beta-talasemia, la alfa-talasemia y otras variantes raras de hemoglobina.

El informe del mercado de hemoglobinopatías está segmentado por tipo de trastorno, producto, usuario final y geografía. Por tipo de trastorno, el mercado se segmenta en enfermedad de células falciformes, beta-talasemia, alfa-talasemia y otras variantes de Hb. Por producto, el mercado se segmenta en tipo de terapia (agentes farmacológicos, terapia génica, trasplante de médula ósea/células madre, transfusión sanguínea y quelación de hierro), técnica de diagnóstico (electroforesis de hemoglobina, cromatografía líquida de alta eficiencia (HPLC), pruebas genéticas moleculares (PCR / NGS), pruebas rápidas de punto de atención, otras). Por usuario final, el mercado se segmenta en hospitales, clínicas especializadas, laboratorios de diagnóstico e institutos académicos y de investigación. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur. El informe del mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor del mercado (en USD) para los segmentos anteriores.

| Enfermedad de Células Falciformes |

| Beta-Talasemia |

| Alfa-Talasemia |

| Otras Variantes de Hb (Hb C, Hb E, etc.) |

| Tipo de Terapia | Agentes Farmacológicos |

| Terapia Génica | |

| Trasplante de Médula Ósea / Células Madre | |

| Transfusión Sanguínea y Quelación de Hierro | |

| Técnica de Diagnóstico | Electroforesis de Hemoglobina |

| Cromatografía Líquida de Alta Eficiencia (HPLC) | |

| Pruebas Genéticas Moleculares (PCR / NGS) | |

| Pruebas Rápidas de Punto de Atención | |

| Otras |

| Hospitales |

| Clínicas Especializadas y Centros de Transfusión |

| Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Trastorno | Enfermedad de Células Falciformes | |

| Beta-Talasemia | ||

| Alfa-Talasemia | ||

| Otras Variantes de Hb (Hb C, Hb E, etc.) | ||

| Por Producto | Tipo de Terapia | Agentes Farmacológicos |

| Terapia Génica | ||

| Trasplante de Médula Ósea / Células Madre | ||

| Transfusión Sanguínea y Quelación de Hierro | ||

| Técnica de Diagnóstico | Electroforesis de Hemoglobina | |

| Cromatografía Líquida de Alta Eficiencia (HPLC) | ||

| Pruebas Genéticas Moleculares (PCR / NGS) | ||

| Pruebas Rápidas de Punto de Atención | ||

| Otras | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas y Centros de Transfusión | ||

| Laboratorios de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hemoglobinopatías?

El tamaño del mercado de hemoglobinopatías alcanzó USD 10,21 mil millones en 2026 y se proyecta que llegue a USD 20,73 mil millones en 2031.

¿Qué segmento de producto crece más rápido?

El segmento de diagnóstico se expande a una CAGR del 22,05% hasta 2031, impulsado por las curas de una sola vez basadas en CRISPR que obtienen aprobación regulatoria y aceptación de los pagadores.

¿Qué tan grande es el submercado de la enfermedad de células falciformes?

La enfermedad de células falciformes capturó el 37,31% de la participación del mercado de hemoglobinopatías en 2025, convirtiéndola en el segmento de trastorno individual más grande.

¿Por qué se considera Asia Pacífico la región de crecimiento más atractiva?

Asia Pacífico registra una CAGR del 17,28% hasta 2031 gracias a la alta prevalencia de la enfermedad, el cribado neonatal financiado por el gobierno y la rápida expansión de la capacidad de diagnóstico molecular.

¿Cuáles son las principales barreras que limitan una adopción más amplia de la terapia génica?

Los precios de tratamiento iniciales que superan los USD 2 millones, los centros especializados limitados en países de bajos ingresos y el escrutinio regulatorio continuo sobre las ediciones fuera del objetivo siguen siendo las principales restricciones.

Última actualización de la página el: