Tamaño y Participación del Mercado de Dispositivos para Pruebas de Hemoglobina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

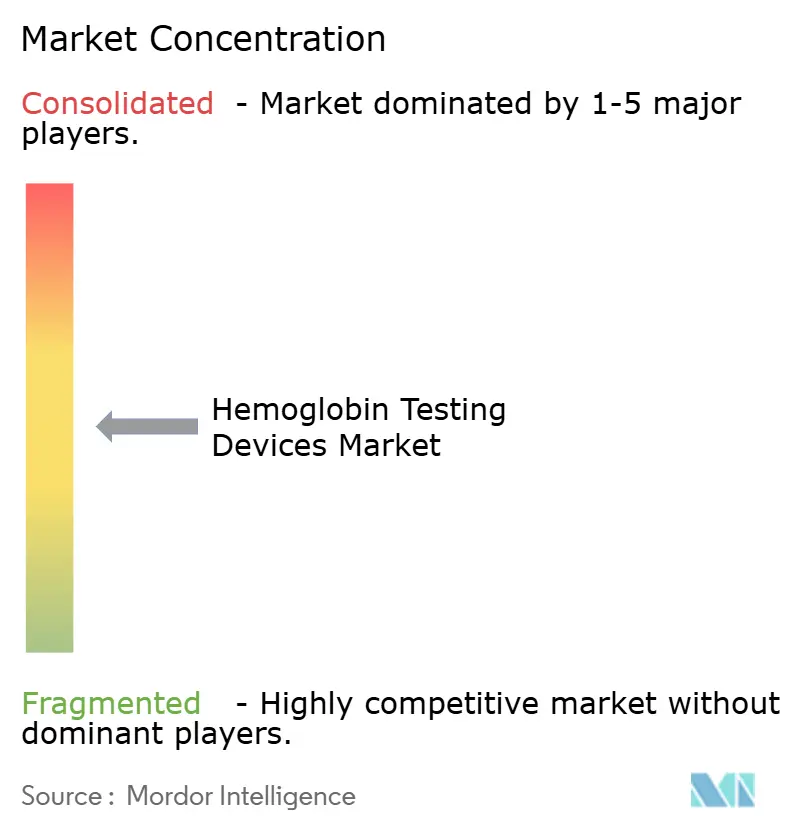

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Pruebas de Hemoglobina por Mordor Intelligence

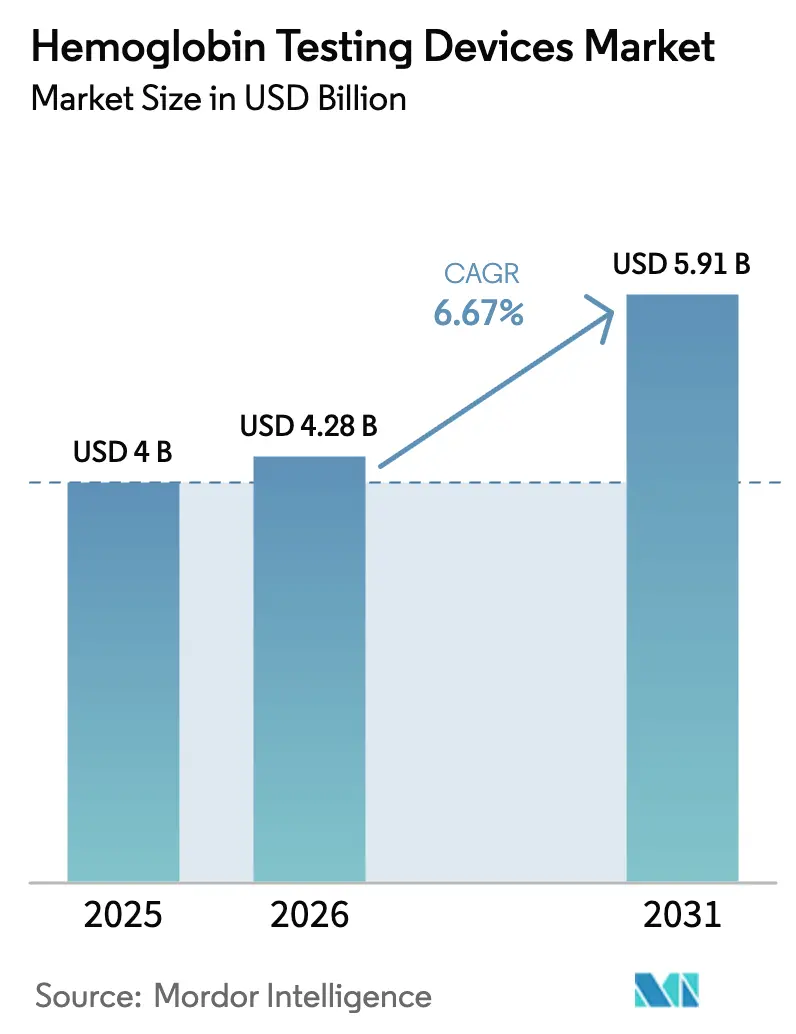

El tamaño del Mercado de Dispositivos para Pruebas de Hemoglobina fue valorado en USD 4 mil millones en 2025 y se estima que crecerá desde USD 4,28 mil millones en 2026 hasta alcanzar USD 5,91 mil millones en 2031, a una CAGR del 6,67% durante el período de pronóstico (2026-2031).

La demanda hospitalaria de monitoreo perioperatorio rápido, los mandatos de detección masiva de anemia en países de ingresos bajos y medios, y un ciclo de reemplazo de la base instalada en laboratorios de altos ingresos están impulsando el crecimiento del valor incluso cuando los precios de venta promedio tienden a la baja. El énfasis de las políticas en la salud materna e infantil, estándares más estrictos para la donación de sangre y el envejecimiento de la población con enfermedad renal crónica e insuficiencia cardíaca están ampliando la base de volumen de pruebas diarias del mercado de dispositivos para pruebas de hemoglobina. La innovación continua en analizadores fotométricos de ahorro de reactivos, la integración de datos habilitada por middleware y las plataformas portátiles con exención CLIA están acelerando la migración de pruebas desde laboratorios centrales hacia entornos cercanos al paciente; sin embargo, las preocupaciones sobre la precisión de los monitores ópticos no invasivos moderan la trayectoria de crecimiento general. Las estrategias competitivas ahora giran en torno a la economía de reactivos, la optimización del rendimiento y las alianzas de ecosistemas que aseguran flujos de ingresos por consumibles a lo largo del ciclo de vida del dispositivo.

Conclusiones Clave del Informe

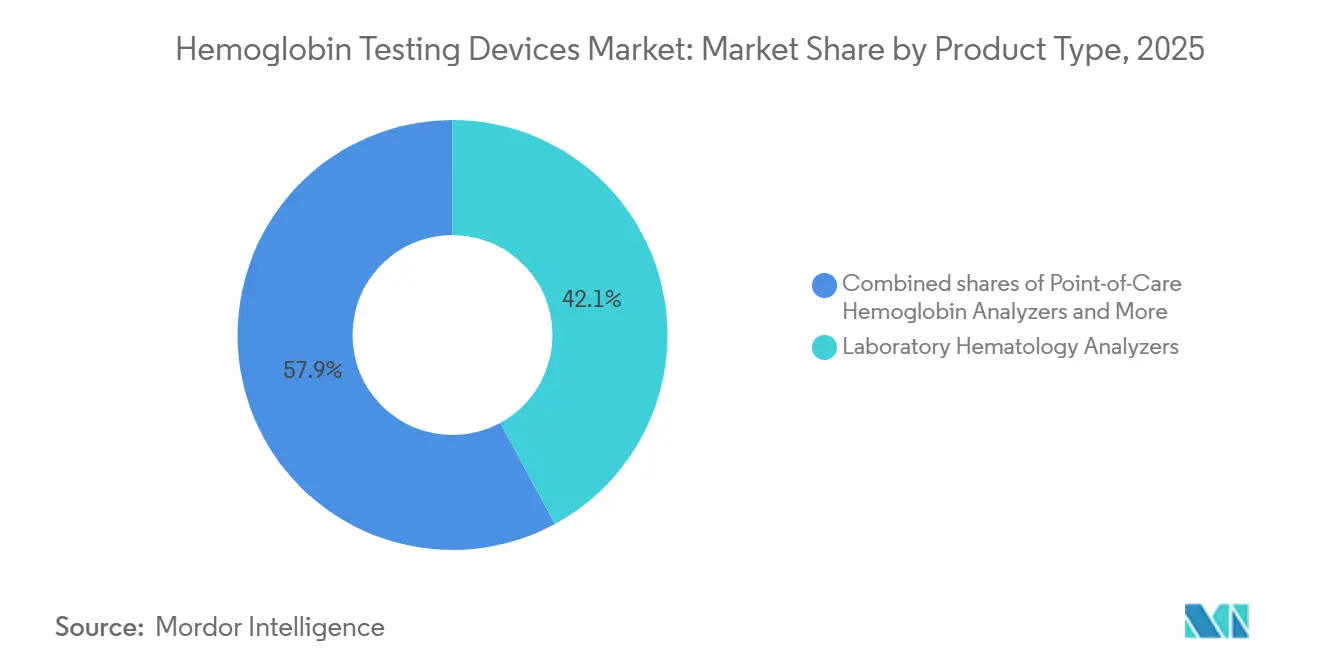

- Por tipo de producto, los analizadores de hematología de laboratorio lideraron con el 42,09% de la participación del mercado de dispositivos para pruebas de hemoglobina en 2025. Los analizadores de hemoglobina en el punto de atención avanzan a una CAGR del 7,78% hasta 2031.

- Por tecnología, los instrumentos fotométricos o espectrofotométricos representaron el 45,67% de la participación del mercado de dispositivos para pruebas de hemoglobina en 2025, y la CO-oximetría de pulso de infrarrojo cercano crecerá a una CAGR del 8,62% hasta 2031.

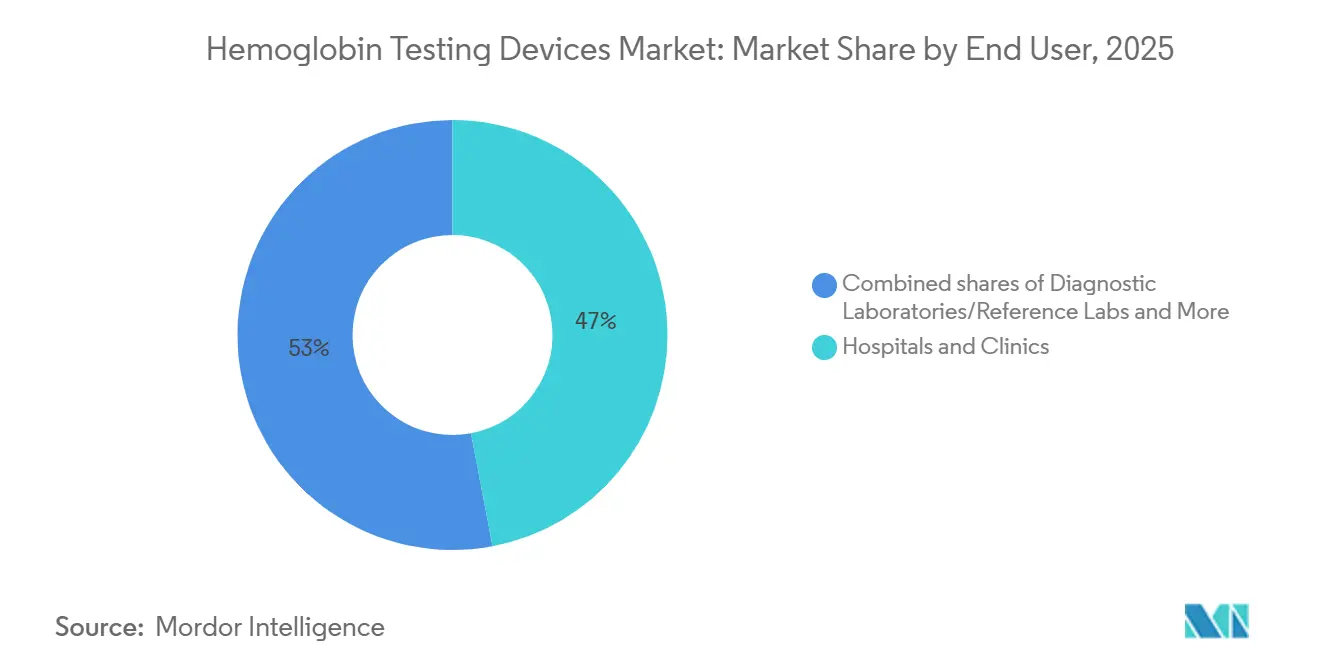

- Por usuarios finales, los hospitales y clínicas representaron el 47,03% de la participación en ingresos en 2025, mientras que los programas de atención domiciliaria y salud comunitaria registrarán la CAGR más alta del 9,45% hasta 2031 dentro del mercado de dispositivos para pruebas de hemoglobina.

- Por aplicación, la detección y diagnóstico de anemia representó el 40,12% del mercado de dispositivos para pruebas de hemoglobina en 2025 y se proyecta como la aplicación de expansión más rápida, con una CAGR del 8,31% hasta 2031.

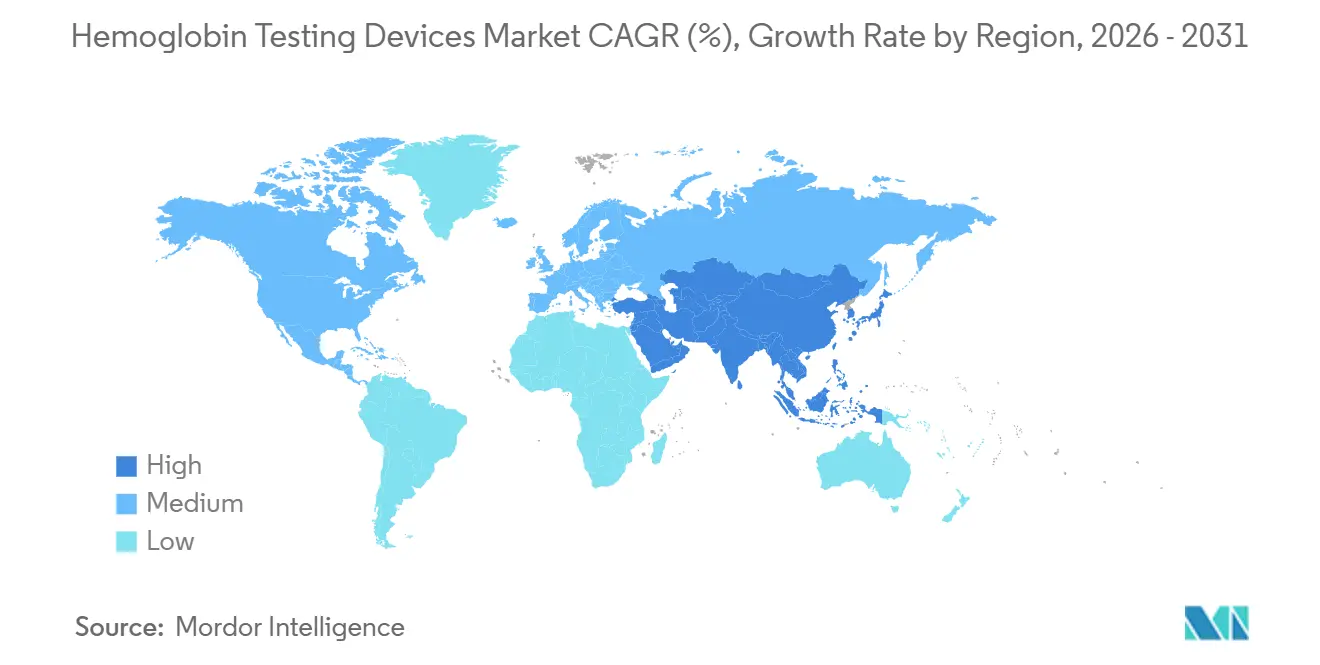

- Por geografía, América del Norte mantuvo el 49,54% de la participación del mercado de dispositivos para pruebas de hemoglobina en 2025, aunque Asia-Pacífico registrará la CAGR regional más sólida del 8,51% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Pruebas de Hemoglobina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta y creciente carga de anemia en países de ingresos bajos y medios y poblaciones envejecidas | +1.8% | Global, con pico en Asia del Sur, África Subsahariana y países de la OCDE con envejecimiento poblacional | Largo plazo (≥ 4 años) |

| Cambio hacia pruebas de hemoglobina en el punto de atención para decisiones rápidas | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Sólida base instalada y ciclo de reemplazo de analizadores de hematología | +1.2% | América del Norte, Europa, Japón, China, India | Mediano plazo (2-4 años) |

| Los programas de detección de salud pública y donación de sangre exigen pruebas de Hb | +1.0% | Global, con mayor incidencia en India, Brasil, México y África Subsahariana | Largo plazo (≥ 4 años) |

| Programas de gestión perioperatoria de sangre que adoptan SpHb continuo | +0.7% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Analizadores de Hb con exención CLIA que habilitan nuevos sitios | +0.5% | Estados Unidos, en etapa temprana en Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta y Creciente Carga de Anemia en Países de Ingresos Bajos y Medios y Poblaciones Envejecidas

Más de 1.900 millones de personas, o el 24% de la población mundial, padecían anemia en 2024, con una prevalencia superior al 40% en niños menores de cinco años y mujeres en edad reproductiva en Asia del Sur y África Subsahariana [1]Organización Panamericana de la Salud, "Directriz sobre los valores de corte de hemoglobina para definir la anemia," paho.org. Los datos de la Encuesta Nacional de Salud Familiar-5 de India aún muestran anemia en el 57% de las mujeres y el 67% de los niños, lo que pone de relieve una vasta necesidad diagnóstica desatendida. En América Latina, el nivel medio de hemoglobina entre las mujeres mexicanas disminuyó en medio de recortes a los programas de nutrición, lo que sostiene la demanda de detección a nivel comunitario. Simultáneamente, una cohorte envejecida de la OCDE enfrenta comorbilidades renales y cardíacas que requieren controles frecuentes de hemoglobina, consolidando un crecimiento de doble vía para el mercado de dispositivos para pruebas de hemoglobina.

Cambio Hacia Pruebas de Hemoglobina en el Punto de Atención para Decisiones Rápidas

Los servicios de urgencias, los quirófanos y las estaciones móviles de donación requieren cada vez más resultados de hemoglobina en menos de 5 minutos. Los estándares de la AABB, vigentes desde abril de 2026, exigen pruebas cuantitativas para todas las donaciones dobles de glóbulos rojos, acelerando la adopción de analizadores portátiles en sustitución de los baños de sulfato de cobre tradicionales. El sistema epoc de Siemens Healthineers entrega resultados inalámbricos en menos de 1 minuto a partir de 92 µL de sangre total, aliviando la congestión del flujo de trabajo [2]Siemens Healthineers, "Sistema de Análisis de Sangre epoc," siemens-healthineers.com. La guía de la FDA de 2024 sobre el sesgo del tono de piel en la detección óptica está impulsando a los fabricantes a validar sus dispositivos en poblaciones diversas, mejorando la confianza en las plataformas con exención CLIA y ampliando el mercado de dispositivos para pruebas de hemoglobina.

Sólida Base Instalada y Ciclo de Reemplazo de Analizadores de Hematología

Sysmex controla una participación significativa del parque global de analizadores, vinculando a los laboratorios a actualizaciones cíclicas a medida que los instrumentos alcanzan su límite de servicio de 10 años. El Yumizen H2500 de HORIBA, aprobado en 2024, utiliza solo seis reactivos, ofreciendo un alivio en los costos operativos que atrae a los laboratorios de volumen medio. Siemens Healthineers incorporó el Atellica HEMA 570/580 en 2025, lo que señala una competencia intensificada en torno al rendimiento y la economía de reactivos, estimulando aún más el mercado de dispositivos para pruebas de hemoglobina.

Los Programas de Detección de Salud Pública y Donación de Sangre Exigen Pruebas de Hb

La OMS ahora recomienda la medición de hemoglobina en la primera visita prenatal y a las 26 semanas, lo que representa aproximadamente 140 millones de pruebas al año para los embarazos globales estimados. Brasil exige un hemograma completo a los 12 meses para cada lactante, con una nueva prueba 30-45 días después de la terapia con hierro, duplicando el uso de consumibles en clínicas pediátricas. Los bancos de sangre de todo el mundo están actualizando sus sistemas de detección automatizados a medida que el mercado de dispositivos para pruebas de hemoglobina se beneficia de los umbrales cuantitativos obligatorios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de precisión y sesgo para la Hb no invasiva con Hb baja y tonos de piel variados | -0.9% | Global, con mayor escrutinio en América del Norte y Europa tras la guía de la FDA | Corto plazo (≤ 2 años) |

| Presiones presupuestarias y de reembolso que limitan las actualizaciones de analizadores en mercados maduros | -0.7% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Los costos de microcubetas y consumibles y las restricciones de suministro reducen la utilización en el punto de atención | -0.5% | Global, con impacto agudo en países de ingresos bajos y medios y sistemas de salud con recursos limitados | Mediano plazo (2-4 años) |

| Las brechas en la integración de datos y el middleware dificultan la escalabilidad en sitios descentralizados | -0.4% | Global, más pronunciado en Estados Unidos, Canadá y sistemas de salud europeos fragmentados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Precisión y Sesgo para la Hb No Invasiva con Hb Baja y Tonos de Piel Variados

Múltiples estudios muestran que el SpHb de Masimo puede omitir los desencadenantes de transfusión cuando la hemoglobina real es inferior a 10 g/dL, mientras que los tonos de piel más oscuros reducen la calidad de la señal óptica, lo que llevó a la FDA a endurecer la guía de validación en 2024 [3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía sobre Oxímetros de Pulso," fda.gov. Los datos de campo de Uganda también reportaron sesgo capilar en varios dispositivos portátiles, lo que complica la detección de anemia en entornos con recursos limitados. La brecha de percepción limita la adopción a corto plazo de monitores no invasivos en el mercado de dispositivos para pruebas de hemoglobina.

Presiones Presupuestarias y de Reembolso que Limitan las Actualizaciones de Analizadores en Mercados Maduros

El CMS redujo el Arancel de Laboratorio Clínico de 2025 en un 1,3%, presionando a los laboratorios estadounidenses y postergando los reemplazos de analizadores planificados. Las reducciones de tarifas en Japón también extienden la vida útil de los equipos hasta 15 años. Los fabricantes abordan esto agrupando contratos de middleware y reactivos; sin embargo, el desembolso de capital general sigue siendo lento, frenando el crecimiento en el mercado de dispositivos para pruebas de hemoglobina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Analizadores Invasivos en el Punto de Atención Superan al Segmento de Laboratorio

Los analizadores invasivos en el punto de atención están proyectados para registrar una CAGR del 7,78% hasta 2031, el ritmo más rápido entre todos los grupos de productos, ya que las recientes aprobaciones con exención CLIA les permiten ingresar a farmacias, clínicas WIC, unidades de diálisis y centros quirúrgicos ambulatorios que carecen de infraestructura de laboratorio completa. Las unidades de sobremesa portátiles se ubican en salas de diálisis y quirófanos de cirugía ambulatoria, donde el personal necesita resultados cuantitativos antes del alta o de la dosificación de agentes estimulantes de la eritropoyesis. Los estándares de la 35.ª edición de la AABB, vigentes desde abril de 2026, exigen dichas lecturas para cada donación doble de glóbulos rojos y están eliminando gradualmente las pruebas de gota de sulfato de cobre en los centros de sangre.

Los analizadores de hematología de laboratorio aún mantuvieron el 42,09% de la participación del mercado de dispositivos para pruebas de hemoglobina en 2025, impulsados por la amplia base instalada global de Sysmex y una migración gradual de diferenciales de 3 partes a 5 partes que añaden parámetros como granulocitos inmaduros y contenido de hemoglobina reticulocitaria. La serie XR de Sysmex con aprobación de la FDA y el Yumizen H500 CRP de HORIBA con certificación IVDR incorporan análisis avanzados en motores fotométricos conocidos, ayudando a los laboratorios a justificar las actualizaciones incluso cuando los límites presupuestarios alargan los ciclos de vida de los equipos a 10-15 años.

Por Tecnología: La CO-Oximetría de Pulso No Invasiva Crece con Fuerza a Pesar del Escrutinio sobre su Precisión

Los instrumentos fotométricos o espectrofotométricos controlaron el 45,67% de la participación del mercado de dispositivos para pruebas de hemoglobina en 2025, una posición consolidada por el bajo costo de los reactivos y el respaldo del Consejo Internacional para la Estandarización en Hematología al método de referencia de cianometahemoglobina. El Yumizen H2500 de seis reactivos de HORIBA demuestra cómo la reducción de costos mantiene esta tecnología atractiva para los hospitales de volumen medio. Un trabajo independiente de Chile confirmó que dichos analizadores ofrecen índices eritrocitarios confiables para la detección de β-talasemia cuando se combinan con pruebas confirmatorias de HbA2, reforzando su papel diagnóstico de primera línea.

La línea de crecimiento más pronunciada, sin embargo, corresponde a la CO-oximetría de pulso no invasiva, proyectada a una CAGR del 8,62% hasta 2031, aunque múltiples estudios muestran que la tecnología puede sobreestimar hasta 2 g/dL cuando los valores reales caen por debajo de 10 g/dL. Las guías perioperatorias de la ESAIC y la EACTS/EACTAIC respaldan el seguimiento continuo de la tendencia de hemoglobina para ajustar los desencadenantes de transfusión, una recomendación que está incorporando los sensores SpHb de Masimo en nuevos quirófanos de cirugía cardíaca y ortopédica en Europa y América del Norte.

Por Usuario Final: Los Hospitales Dominan, Aunque la Descentralización se Acelera

Los hospitales y clínicas contribuyeron con el 47,03% de los ingresos de 2025, manteniendo una CAGR del 9,45%, ya que las cirugías complejas y las vías de sepsis aumentan la frecuencia de las pruebas. Los laboratorios de referencia diagnóstica consolidan el trabajo de alcance, aprovechando analizadores de 120 pruebas por hora para reducir los costos de las pruebas. Los bancos de sangre, impulsados por el estándar de la AABB, están cambiando a pantallas cuantitativas portátiles, impulsando el mercado de dispositivos para pruebas de hemoglobina para los flujos de trabajo de donación. Los centros quirúrgicos ambulatorios y las cadenas de diálisis adoptan dispositivos con exención CLIA para cumplir con los protocolos de alta el mismo día y ajuste de dosis de agentes estimulantes de la eritropoyesis, difundiendo la colocación de equipos en miles de sitios no agudos.

Por Aplicación: La Detección de Anemia Lidera, el Monitoreo Perioperatorio es el Más Rápido

La detección y el diagnóstico de anemia representaron el 40,12% del mercado en 2025 y se espera que avancen a una CAGR del 8,31% a medida que India, Brasil y África Subsahariana continúan con programas masivos. El tamaño del mercado de dispositivos para pruebas de hemoglobina para el monitoreo perioperatorio y de cuidados críticos, sin embargo, está preparado para el ascenso más pronunciado, respaldado por la gestión de transfusiones basada en guías que valora los datos en tiempo real. La gestión de la anemia en diálisis se mantiene estable con objetivos crónicos de 10-11,5 g/dL, mientras que la detección de donantes añade volumen recurrente de pruebas portátiles a lo largo del período de pronóstico.

Análisis Geográfico

América del Norte representó el 49,54% de la participación del mercado de dispositivos para pruebas de hemoglobina en 2025, respaldada por una densa base instalada de analizadores de laboratorio y la adopción temprana de plataformas portátiles con exención CLIA. Los hospitales de la región están incorporando protocolos de gestión perioperatoria de sangre que requieren valores de hemoglobina en tiempo casi real, mientras que las farmacias minoristas y las clínicas WIC amplían la colocación de dispositivos más allá de los entornos de atención aguda. A pesar de un recorte del 1,3% en el Arancel de Laboratorio Clínico de 2025, los laboratorios estadounidenses continúan actualizando el middleware para que los analizadores más antiguos puedan alimentar los registros médicos electrónicos, alargando los ciclos de vida del hardware pero sosteniendo la demanda de reactivos. Canadá sigue este patrón, con autoridades sanitarias provinciales que aprueban analizadores con exención CLIA para centros comunitarios de diálisis, creando un canal de distribución paralelo que evita los comités de adquisición hospitalaria.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,31% hasta 2031, reflejando la detección de salud pública a gran escala en India, China e Indonesia. La iniciativa Anemia Mukt Bharat de India ya ha desplegado hemoglobinómetros digitales a nivel de aldea, aunque la Encuesta Nacional de Salud Familiar-5 aún muestra anemia en la mayoría de las mujeres y los niños, lo que subraya las necesidades diagnósticas no satisfechas. China está añadiendo pruebas duales para G6PD neonatal y hemoglobina en plataformas Mindray BS-2800M, acelerando el despliegue en hospitales de condado y centros materno-infantiles. Si bien Japón enfrenta presiones de tarifas que extienden la vida útil de los analizadores hasta 15 años, los modelos de ahorro de reactivos de proveedores locales aún están ingresando a los hospitales secundarios, amortiguando la erosión de ingresos. En conjunto, estas tendencias elevarán el tamaño del mercado de dispositivos para pruebas de hemoglobina de Asia-Pacífico para rivalizar con Europa antes del final del período de pronóstico.

Europa ocupó la segunda posición regional más grande en 2025, impulsada por guías perioperatorias que exigen el monitoreo de hemoglobina en tiempo real en Alemania, Francia y el Reino Unido. Los requisitos del Reglamento de Diagnóstico In Vitro de la CE están impulsando actualizaciones de software de analizadores y nuevas instalaciones, ejemplificadas por la certificación del Yumizen H500 CRP de HORIBA, que apunta a pequeños laboratorios que buscan flujos de trabajo combinados de hemograma completo más proteína C reactiva. En Oriente Medio y África, una prevalencia de anemia superior al 40% entre las mujeres en edad reproductiva está catalizando la adquisición de dispositivos de punto de atención robustificados para clínicas rurales. América del Sur está ampliando los mandatos de hemograma completo infantil, con Brasil exigiendo pruebas confirmatorias de hemoglobina 30-45 días después de la terapia con hierro, generando ingresos recurrentes por consumibles. En conjunto, estos desarrollos sostienen el impulso geográfico global incluso cuando los mercados maduros se centran en actualizaciones de middleware en lugar de nuevo hardware, asegurando un crecimiento equilibrado para el mercado de dispositivos para pruebas de hemoglobina.

Panorama Competitivo

El mercado de dispositivos para pruebas de hemoglobina está moderadamente concentrado. Los cinco principales proveedores controlan la mayoría de las instalaciones de analizadores de laboratorio, aunque tienen mucho menos influencia sobre los segmentos portátiles y ópticos. Sysmex defiende su base instalada a través de alianzas de middleware con Roche, mientras que HORIBA y Siemens Healthineers atraen cuentas de volumen medio con diseños de ahorro de reactivos. Abbott y Erba Mannheim apuntan a laboratorios satélite con espacio limitado con instrumentos compactos. El SpHb de Masimo enfrenta obstáculos de validación que permiten a los proveedores de co-oximetría invasiva reclamar el liderazgo en precisión. En general, la diferenciación tecnológica ahora depende del costo total de propiedad, la integración de datos y la agilidad regulatoria, ya que la guía del Reglamento de Diagnóstico In Vitro de la CE y el sesgo de la FDA están reformulando las hojas de ruta de productos.

Líderes de la Industria de Dispositivos para Pruebas de Hemoglobina

Abbott Diagnostics

Siemens Healthineers

F.Hoffman La Roche

Sysmex Corporation

HORIBA Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Sistema Hemanext One recibió la aprobación de la FDA, automatizando la detección de hemoglobina en donantes y la preparación de componentes.

- Marzo de 2026: El ensayo G6PD/Hb BS-2800M de Mindray obtuvo validación china para pruebas combinadas de G6PD neonatal y hemoglobina.

Alcance del Informe Global del Mercado de Dispositivos para Pruebas de Hemoglobina

Según el alcance del informe, los dispositivos para pruebas de hemoglobina, o hemoglobinómetros, son instrumentos médicos especializados utilizados para medir la concentración de hemoglobina en sangre. Estos dispositivos van desde Analizadores de Hematología Automatizados (AHA) de gran escala utilizados en laboratorios clínicos hasta sistemas portátiles digitales de punto de atención (POC) diseñados para resultados rápidos en entornos de campo o monitoreo domiciliario.

El mercado de dispositivos para pruebas de hemoglobina está segmentado por tipo de producto, tecnología, usuarios finales, aplicación y geografía. Según el tipo de producto, el mercado se segmenta en analizadores de hematología de laboratorio (analizadores de diferencial de 3 partes, analizadores de diferencial de 5 partes y avanzados), analizadores de hemoglobina en el punto de atención (analizadores portátiles y analizadores portátiles de sobremesa) y monitores de hemoglobina no invasivos (monitores de verificación puntual y monitores continuos multiparámetro). Por tecnología, el mercado se segmenta en fotométrico/espectrofotométrico, co-oximetría y CO-oximetría de pulso de infrarrojo cercano. Por usuarios finales, el mercado se segmenta en hospitales y clínicas, laboratorios de diagnóstico/laboratorios de referencia, bancos de sangre y centros de plasma, centros quirúrgicos ambulatorios, programas de atención domiciliaria y salud comunitaria, y centros de diálisis/nefrología. Por aplicación, el mercado se divide en detección y diagnóstico de anemia, detección de salud materna e infantil, monitoreo perioperatorio y de cuidados críticos, gestión de la anemia en diálisis/enfermedad renal crónica y otras aplicaciones.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Analizadores de Hematología de Laboratorio | Analizadores de diferencial de 3 partes |

| Analizadores de diferencial de 5 partes y avanzados | |

| Analizadores de Hemoglobina en el Punto de Atención (invasivos) | Analizadores portátiles |

| Analizadores portátiles de sobremesa | |

| Monitores de Hemoglobina No Invasivos (CO-oximetría de pulso) | Monitores de verificación puntual |

| Monitores continuos multiparámetro |

| Fotométrico/Espectrofotométrico (azidametahemoglobina/HiCN) |

| Co-oximetría (analizadores invasivos de gases en sangre) |

| CO-oximetría de pulso de infrarrojo cercano (SpHb no invasivo) |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico/Laboratorios de Referencia |

| Bancos de Sangre y Centros de Plasma |

| Centros Quirúrgicos Ambulatorios |

| Programas de Atención Domiciliaria y Salud Comunitaria |

| Centros de Diálisis/Nefrología |

| Detección y Diagnóstico de Anemia |

| Detección de Salud Materna e Infantil |

| Monitoreo Perioperatorio y de Cuidados Críticos |

| Gestión de la Anemia en Diálisis/Enfermedad Renal Crónica |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Analizadores de Hematología de Laboratorio | Analizadores de diferencial de 3 partes |

| Analizadores de diferencial de 5 partes y avanzados | ||

| Analizadores de Hemoglobina en el Punto de Atención (invasivos) | Analizadores portátiles | |

| Analizadores portátiles de sobremesa | ||

| Monitores de Hemoglobina No Invasivos (CO-oximetría de pulso) | Monitores de verificación puntual | |

| Monitores continuos multiparámetro | ||

| Por Tecnología | Fotométrico/Espectrofotométrico (azidametahemoglobina/HiCN) | |

| Co-oximetría (analizadores invasivos de gases en sangre) | ||

| CO-oximetría de pulso de infrarrojo cercano (SpHb no invasivo) | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico/Laboratorios de Referencia | ||

| Bancos de Sangre y Centros de Plasma | ||

| Centros Quirúrgicos Ambulatorios | ||

| Programas de Atención Domiciliaria y Salud Comunitaria | ||

| Centros de Diálisis/Nefrología | ||

| Por Aplicación | Detección y Diagnóstico de Anemia | |

| Detección de Salud Materna e Infantil | ||

| Monitoreo Perioperatorio y de Cuidados Críticos | ||

| Gestión de la Anemia en Diálisis/Enfermedad Renal Crónica | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de dispositivos para pruebas de hemoglobina en 2031?

Se prevé que alcance USD 5,91 mil millones, creciendo a una CAGR del 6,67% de 2026 a 2031.

¿Qué segmento lidera los ingresos dentro de los dispositivos para pruebas de hemoglobina?

Los analizadores de hematología de laboratorio mantuvieron una participación del 42,09% en 2025 y siguen siendo el mayor contribuyente de ingresos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La detección de anemia financiada por el gobierno, la rápida construcción de laboratorios y la prevalencia de la enfermedad renal crónica impulsan una CAGR del 8,51% en la región.

¿Qué tecnología domina las instalaciones actuales?

Los métodos fotométricos o espectrofotométricos representan el 45,67% de los ingresos de 2025 debido al bajo costo de los reactivos y los estándares establecidos.

Última actualización de la página el: