Tamaño y Participación del Mercado de Sistemas de Hipotermia Terapéutica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 344.47 Millones de dólares |

| Tamaño del Mercado (2031) | 473.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

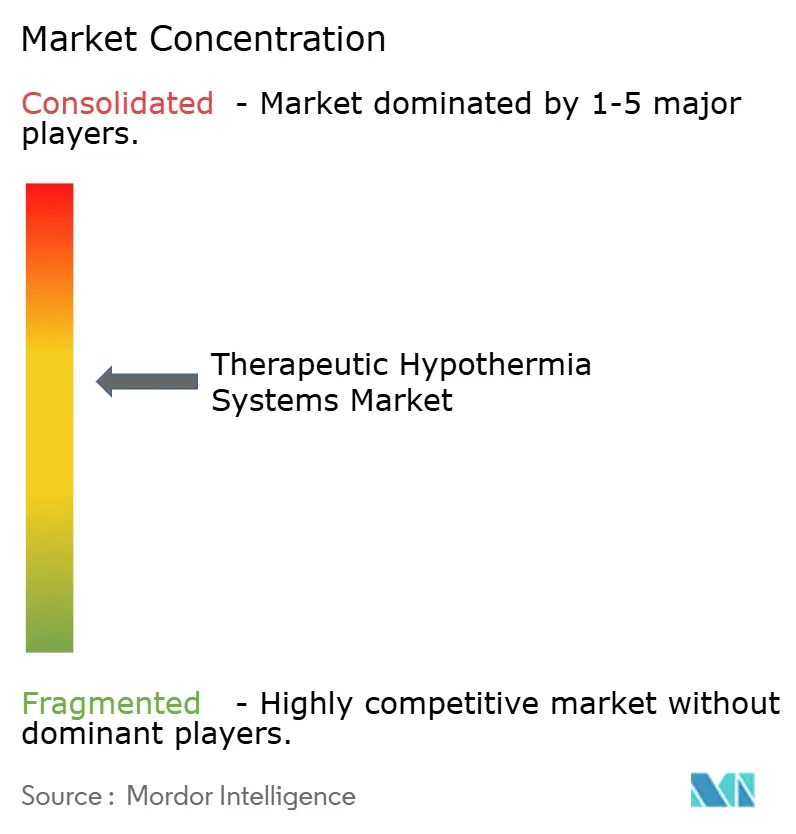

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Hipotermia Terapéutica por Mordor Intelligence

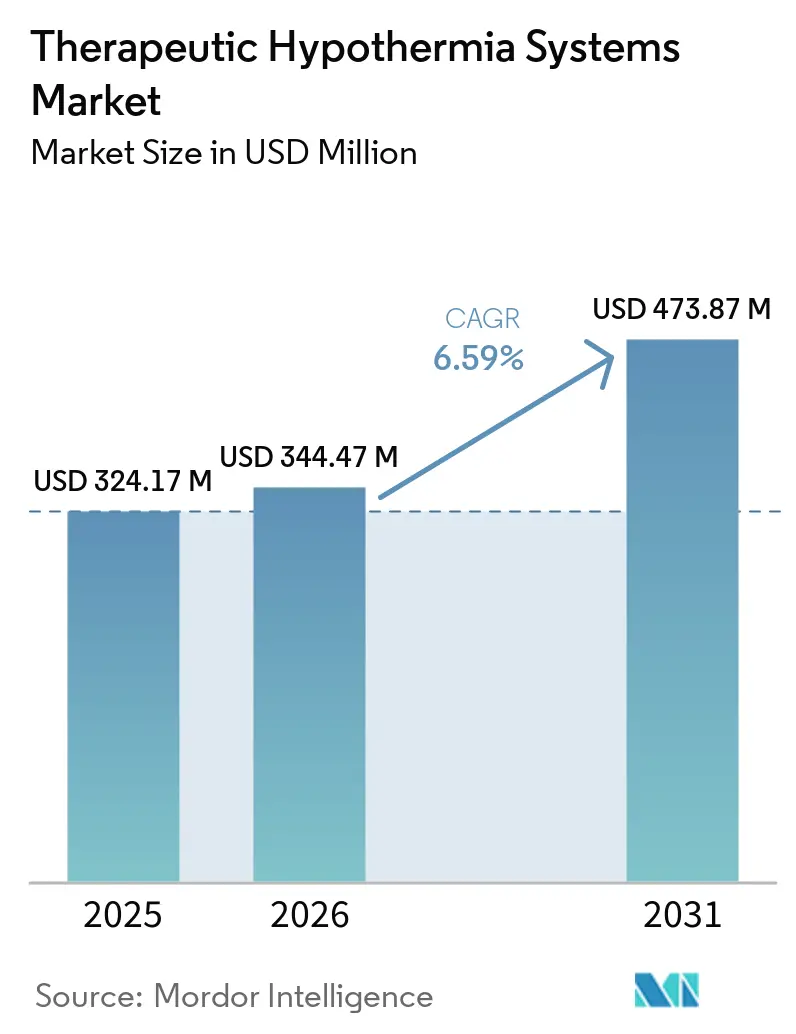

El tamaño del Mercado de Sistemas de Hipotermia Terapéutica fue valorado en USD 324,17 millones en 2025 y se estima que crecerá desde USD 344,47 millones en 2026 hasta alcanzar USD 473,87 millones en 2031, a una CAGR del 6,59% durante el período de pronóstico (2026-2031).

La evolución de la evidencia clínica ha redirigido la inversión desde el enfriamiento profundo a 33 °C hacia la normotermia controlada y la prevención activa de la fiebre, ampliando el grupo de pacientes relevantes e impulsando la demanda de consolas modulares de gestión de temperatura. Las retiradas de dispositivos han obligado a los hospitales a diversificar sus paneles de proveedores, acelerando la entrada de sistemas de superficie, esofágicos y de inmersión que reducen las complicaciones de la vía central y la carga de trabajo de enfermería. Los protocolos de encefalopatía hipóxico-isquémica (HIE) neonatal sostuvieron el crecimiento de las plataformas de enfriamiento de cabeza y de cuna de cuerpo completo, especialmente en las unidades de cuidados intensivos neonatales (UCIN) de Asia-Pacífico equipadas mediante expansiones financiadas por la salud pública. Mientras tanto, América del Norte mantuvo la mayor participación gracias a más de 350.000 paros cardíacos extrahospitalarios (PCEH) anuales y a un reembolso bien definido para la gestión de temperatura dirigida.

Conclusiones Clave del Informe

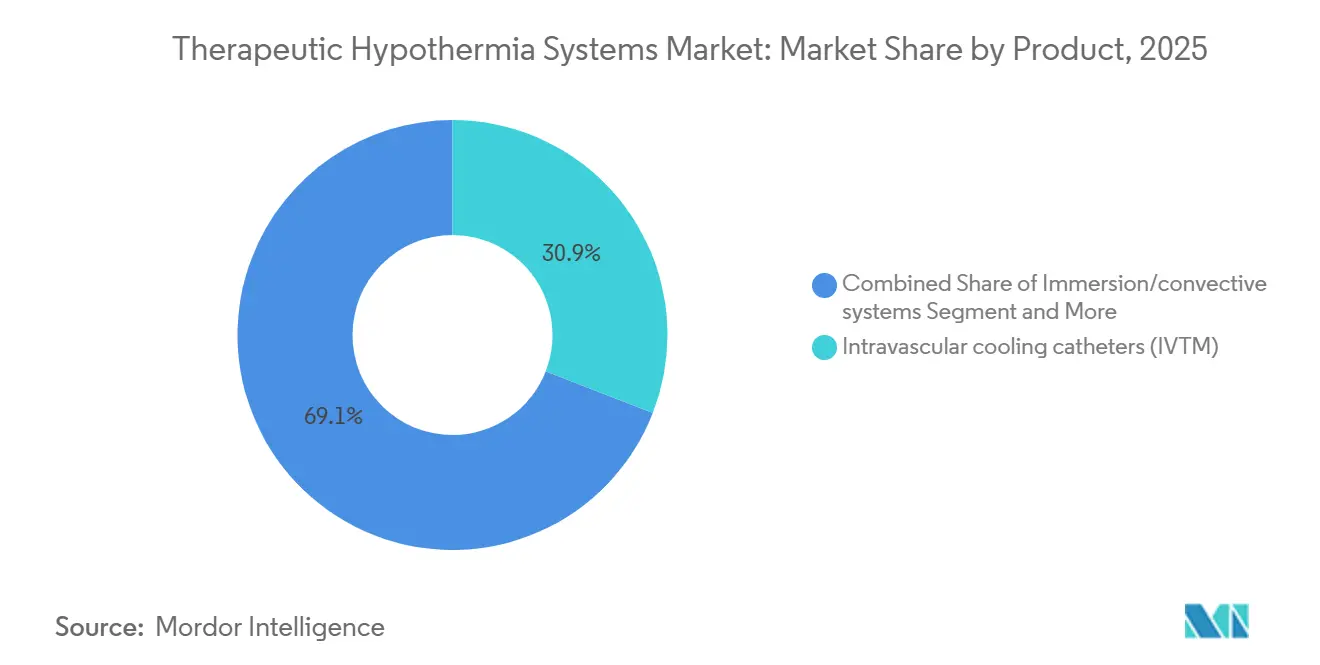

- Por categoría de producto, los catéteres intravasculares lideraron con el 30,91% de la participación del mercado de sistemas de hipotermia terapéutica en 2025, mientras que se prevé que las plataformas de inmersión y convectivas se expandan a una CAGR del 7,22% hasta 2031.

- Por aplicación, el control de la fiebre en el traumatismo craneoencefálico dominó con una participación en los ingresos del 45,61% en 2025; se proyecta que la HIE neonatal avance a una CAGR del 7,12% hasta 2031.

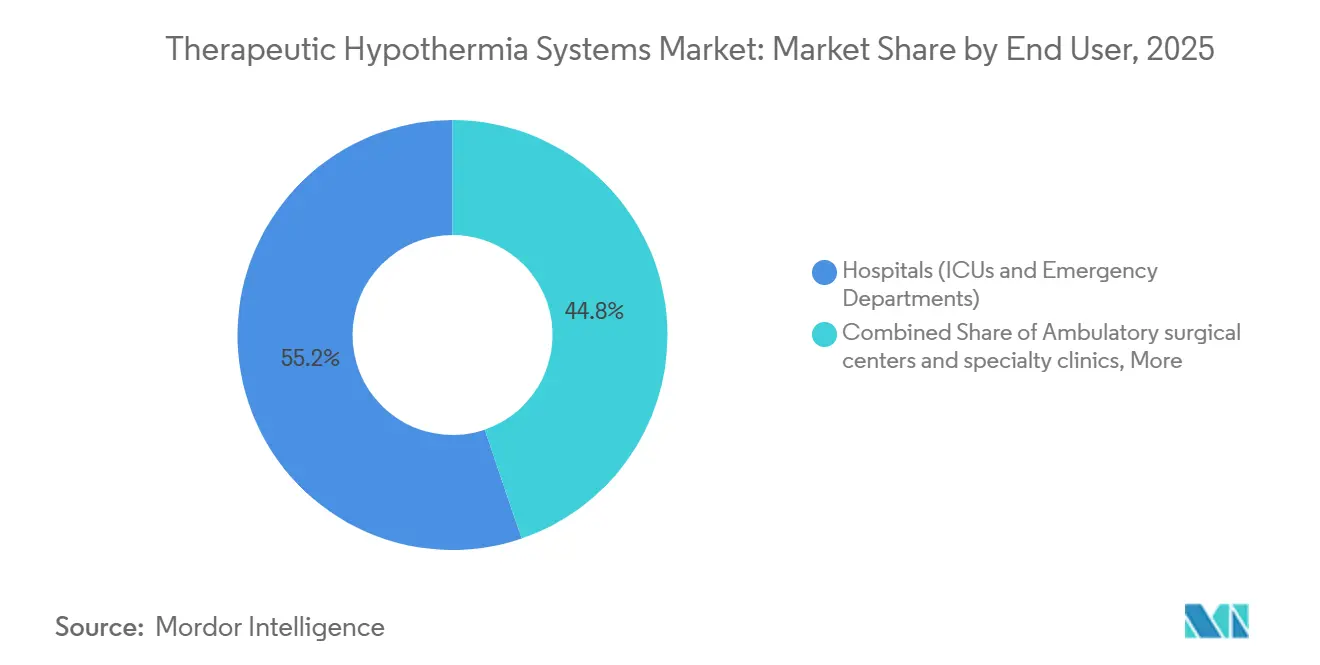

- Por usuario final, los hospitales y los servicios de urgencias representaron el 55,21% del tamaño del mercado de sistemas de hipotermia terapéutica en 2025, mientras que se prevé que los centros de cirugía ambulatoria crezcan al 8,53% hasta 2031.

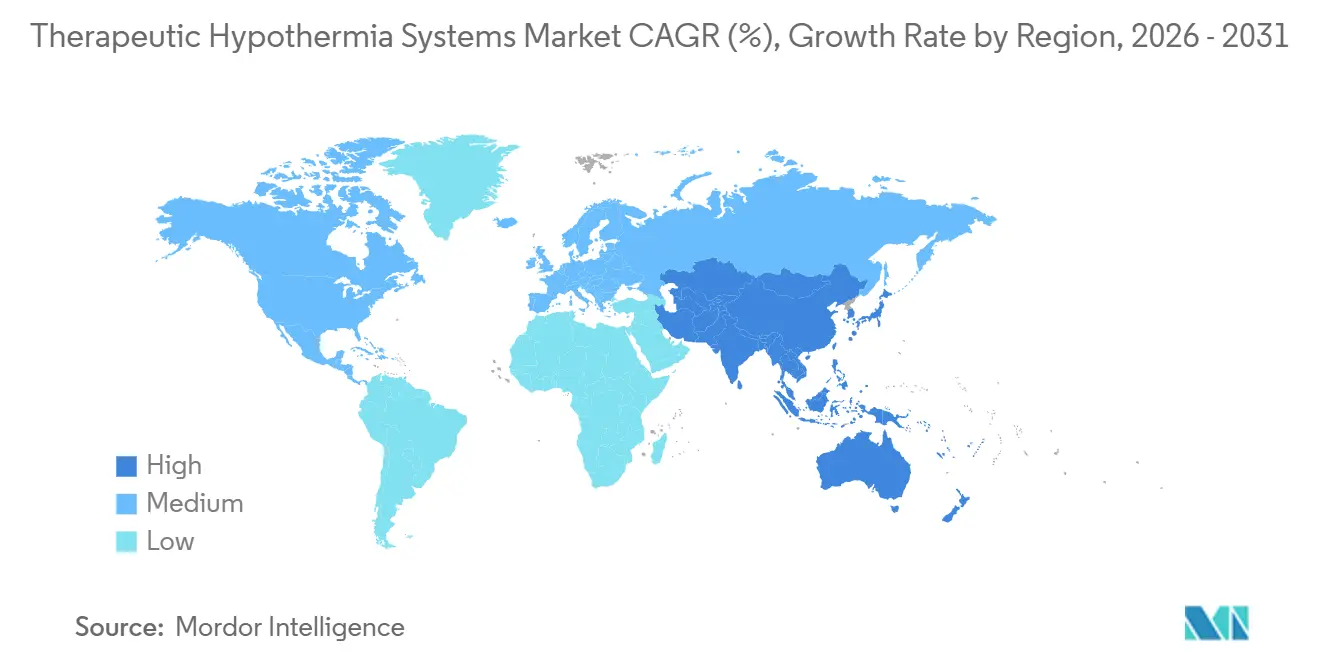

- Por geografía, América del Norte concentró el 45,35% de los ingresos en 2025, y se espera que Asia-Pacífico registre la CAGR más rápida del 8,3% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Hipotermia Terapéutica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Control de temperatura tras paro cardíaco codificado en los protocolos de la AHA/ERC | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Hipotermia en HIE neonatal estandarizada a 33-34 °C durante 72 horas dentro de las 6 horas | +1.4% | Global; adopción más rápida en Asia-Pacífico | Largo plazo (≥4 años) |

| La alta incidencia de PCEH y emergencias neurológicas mantiene elevada la demanda de gestión de temperatura dirigida | +0.9% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión de cuidados críticos en Asia-Pacífico y adopción de protocolos | +1.5% | Asia-Pacífico, con efecto secundario en Oriente Medio y África | Largo plazo (≥4 años) |

| Transición hacia la normotermia controlada y la prevención de la fiebre | +0.8% | Global | Corto plazo (≤2 años) |

| La adopción de la gestión de temperatura dirigida esofágica integra los flujos de trabajo de quirófano-UCI | +0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Control de Temperatura tras Paro Cardíaco Codificado en los Protocolos de la AHA/ERC

La guía de Soporte Vital Cardiovascular Avanzado de la AHA 2025 mantuvo una recomendación de Clase I para el control de temperatura entre 32-36 °C durante al menos 24 horas, mientras que la actualización ERC-ESICM de 2025 enfatizó la prevención de la fiebre durante 72 horas. Las UCI de América del Norte aún dependen de los catéteres intravasculares para un enfriamiento central preciso, pero muchas unidades europeas ahora prefieren almohadillas de superficie que mantienen la normotermia sin el riesgo de infección del acceso venoso. Una encuesta de 2025 realizada a 1.200 UCI europeas informó que un tercio había adoptado la nueva práctica de la ERC, impulsando la demanda de almohadillas adhesivas sin gel. Los proveedores, por tanto, comercializan consolas capaces de alternar entre enfriamiento profundo y normotermia, alineándose con los protocolos regionales divergentes. El cumplimiento de las normas de seguridad eléctrica IEC 60601 sigue siendo obligatorio en todos los mercados, reforzando la confianza de los compradores.

Hipotermia en HIE Neonatal Estandarizada a 33-34 °C

La Academia Americana de Pediatría reafirmó la ventana de enfriamiento en HIE en 2026, citando una reducción del 25% en la mortalidad o discapacidad a los 18 meses cuando la terapia comienza dentro de las 6 horas del nacimiento y dura 72 horas[1]Academia Americana de Pediatría, "Hipotermia Terapéutica para HIE Neonatal," aap.org. El respaldo del Foro Nacional de Neonatología de India en 2024 catalizó la demanda de sistemas de cuna fabricados localmente con un precio inferior a USD 1.000, reemplazando las bolsas de hielo improvisadas en hospitales de nivel 2. Las mejoras de las UCIN en Asia-Pacífico subrayan la necesidad de dispositivos fácilmente desplegables que integren sondas rectales y reguladores servo. Sin embargo, la adopción sigue siendo irregular en el África subsahariana, donde las directrices de la OMS de 2024 aún recomiendan el enfriamiento pasivo cuando el control servo no está disponible. El monitoreo continuo de temperatura y el personal capacitado siguen siendo, por tanto, barreras críticas.

La Alta Incidencia de PCEH y Emergencias Neurológicas Sostiene la Demanda

Las estadísticas de la AHA de 2026 contabilizan más de 350.000 PCEH anuales solo en los Estados Unidos, con alta hospitalaria neurológicamente favorable en solo el 6,8-13,5% de los casos. Incluso las mejoras modestas en los resultados mantienen la gestión de temperatura dirigida integrada en los paquetes multimodales de post-resucitación. La demanda paralela en las neuro-UCI surge porque hasta el 70% de los ingresos por traumatismo craneoencefálico desarrollan fiebre, para la cual las almohadillas de normotermia superan a los fármacos antipiréticos. Aunque el ensayo COOLHEAT de accidente cerebrovascular de 2024 no mostró beneficio clínico del enfriamiento profundo, los hospitales aún adquieren sistemas de superficie para el control de la fiebre en diversas etiologías neurológicas. Por lo tanto, la mayor incidencia de enfermedades, más que la eficacia de la hipotermia por sí sola, sustenta el mercado de sistemas de hipotermia terapéutica.

La Expansión Sanitaria en Asia-Pacífico Acelera la Adopción

India destinó INR 37.000 crore (USD 4.400 millones) en 2025-2026 para la creación de camas de UCI y neonatales, impulsando las instalaciones de consolas en hospitales públicos. BrainCool AB obtuvo la autorización malasia para IQool en 2025 y se asoció con ZOLL para la distribución en la ASEAN, duplicando las ventas regionales de almohadillas a 10.000 unidades en 2024. Sin embargo, persiste la heterogeneidad: la población envejecida de Japón valora los sistemas de normotermia precisos, mientras que Bangladesh depende de cunas con paquetes de gel debido a un gasto per cápita inferior a USD 50. El crecimiento regional depende, por tanto, de plataformas modulares adaptables a modelos de reembolso divergentes bajo la Directiva de Dispositivos Médicos de la ASEAN.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La evidencia de la era TTM2 resta importancia a la hipotermia profunda a 33 °C | -0.7% | Europa, Australasia, Global | Corto plazo (≤2 años) |

| Arritmias y eventos adversos relacionados con la hipotermia | -0.4% | Global | Mediano plazo (2-4 años) |

| Tiempo de inactividad por retiradas y avisos de seguridad | -0.5% | América del Norte, Europa | Corto plazo (≤2 años) |

| El alto costo del sistema restringe la adopción en países de ingresos bajos y medios | -0.8% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Evidencia de la Era TTM2 Resta Importancia a la Hipotermia Profunda

El ensayo TTM2, reforzado por el análisis de subgrupos de 2024, confirmó que no hay beneficio de supervivencia con 33 °C frente a la normotermia tras un paro cardíaco[2]Revista de Medicina de Nueva Inglaterra, "Gestión de Temperatura Dirigida (TTM2)," nejm.org. Las UCI europeas y australasianas actualizaron rápidamente los protocolos, reduciendo la demanda de sistemas de catéter de alta intensidad. Con un enfriamiento menos agresivo, los hospitales reducen el gasto en catéteres desechables de USD 1.500-2.500 por caso en favor de almohadillas reutilizables. Los proveedores ahora destacan las características de prevención de la fiebre en lugar de la neuroprotección, reformulando las narrativas de marketing en todo el mercado de sistemas de hipotermia terapéutica.

Arritmias y Eventos Adversos Relacionados con la Hipotermia

La hipotermia aumenta la bradiarritmia y los trastornos electrolíticos; el TTM2 vinculó el enfriamiento más profundo con mayor inestabilidad hemodinámica. Los centros que carecen de equipos experimentados en gestión de temperatura dirigida dudan en adoptar objetivos de 33 °C, y la nueva guía de la ESICM recomienda regímenes multimodales anti-escalofríos que incluyen buspirona y meperidina, lo que eleva aún más la complejidad asistencial. Estos pasos farmacológicos adicionales aumentan el costo y la carga del personal, amortiguando el entusiasmo a nivel de unidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Precisión Intravascular Lidera mientras la Inmersión Gana Terreno

En 2025, los catéteres intravasculares generaron el 30,91% de los ingresos del mercado de sistemas de hipotermia terapéutica gracias al rápido enfriamiento de 2,5 °C por hora y la precisión servo de ±0,2 °C. Sin embargo, las retiradas de seguridad y el riesgo trombótico desviaron a muchas UCI europeas hacia almohadillas de circulación de agua y mantas sin gel, acelerando los envíos de sistemas de superficie. Los dispositivos de inmersión y convectivos, con precios inferiores a USD 10.000, se proyecta que crezcan a una CAGR del 7,22%, dirigidos a hospitales con conciencia de costos en América Latina y el Sudeste Asiático. Las plataformas esofágicas como ensoETM ofrecen control continuo de quirófano a UCI y evitan las infecciones de la vía central, lo que resulta atractivo para los laboratorios de electrofisiología. Los gorros selectivos de cabeza siguen siendo un nicho neonatal, aunque la participación dominante intravascular destaca la confianza de los clínicos en la precisión del objetivo central cuando aún se requiere enfriamiento profundo.

Aunque los cambios de rendimiento favorecen las alternativas de menor costo, muchos centros mantienen consolas de catéter para gestionar casos atípicos que necesitan reducciones agresivas del objetivo. La consola Thermogard integrada de ZOLL de 2024, que alterna entre circuitos de catéter y almohadilla, ejemplifica el diseño híbrido que garantiza la vigencia de las decisiones de adquisición. La industria de sistemas de hipotermia terapéutica enfrenta, por tanto, presiones duales: mantener el rendimiento de los consumibles premium mientras se demuestran las ventajas del costo del ciclo de vida frente a los crecientes sistemas de inmersión establecidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Fiebre Neurógena Domina mientras la HIE Neonatal se Acelera

La supresión de la fiebre relacionada con el traumatismo craneoencefálico y el accidente cerebrovascular representó el 45,61% de los ingresos de 2025, reflejando una incidencia de fiebre del 70% entre los pacientes de neuro-UCI. La participación del enfriamiento post-paro disminuyó tras el TTM2, pero conservó valor procedimental para el 8-18% de los supervivientes de PCEH que requieren cuidados intensivos. La HIE neonatal sigue siendo el subsegmento de más rápido crecimiento con una CAGR del 7,12%, impulsada por la reafirmación de la Academia Americana de Pediatría en 2026 y las expansiones de UCIN en Asia-Pacífico. Por el contrario, la adopción del enfriamiento en accidente cerebrovascular de gran vaso se desaceleró tras los resultados neutros de COOLHEAT y el aumento de neumonía en EuroHYP-1.

A medida que los protocolos pivotan de la neuroprotección hipotérmica a la prevención de la fiebre, los patrones de utilización de dispositivos cambian. Las almohadillas de superficie generan mayores recuentos de procedimientos a menor intensidad, mientras que los catéteres consumibles enfrentan volúmenes decrecientes. Los estudios de medicina de precisión en Japón ahora ajustan los objetivos a 34-35 °C según el intervalo de paro a retorno de la circulación espontánea, señalando una demanda futura matizada. En la atención neonatal, los proveedores de cunas integran controles servo y respaldos pasivos de cambio de fase para garantizar curvas de temperatura seguras incluso durante cortes de energía, fortaleciendo la resiliencia del mercado en países de ingresos bajos y medios.

Por Usuario Final: Los Hospitales Anclan el Volumen, los Centros de Cirugía Ambulatoria Crecen con Fuerza

Los hospitales y los servicios de urgencias representaron el 55,21% del tamaño del mercado de sistemas de hipotermia terapéutica en 2025 porque las UCI siguen siendo el centro de los casos cardíacos y neurológicos agudos. Los centros médicos académicos lideran la adopción gracias a equipos multidisciplinarios capacitados en protocolos anti-escalofríos y optimización hemodinámica. Se prevé que los centros de cirugía ambulatoria crezcan un 8,53% hasta 2031, ya que los dispositivos esofágicos apoyan la ablación cardíaca y las cirugías de columna ambulatorias sin añadir riesgo de vía central. Los servicios médicos de emergencia siguen siendo un experimento; el ensayo PRINCESS de 2024 no encontró beneficio de supervivencia con el enfriamiento en campo, amortiguando el apetito por los sistemas prehospitalarios.

Las limitaciones de recursos determinan el despliegue: los hospitales de altos ingresos utilizan consolas de circuito cerrado con vigilancia de enfermería las 24 horas, mientras que los centros de países de ingresos bajos y medios optan por cunas de baja tecnología y comprobaciones manuales de sonda. A medida que se extiende la atención basada en el valor, los proveedores enfatizan las estancias más cortas en UCI y la reducción de infecciones para justificar el gasto de capital tanto en entornos hospitalarios como ambulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 45,35% de los ingresos de 2025, respaldada por más de 350.000 PCEH por año, el reembolso basado en GRD y una densa red de centros de trauma de Nivel I. Una encuesta de 2025 reveló que el 60% de las UCI de EE. UU. pasaron a la normotermia en los 18 meses posteriores al TTM2, impulsando las ventas de almohadillas de superficie. La diversificación impulsada por las retiradas también ayudó a los nuevos participantes a asegurar contratos a medida que los hospitales reducían la dependencia de un único proveedor.

Europa sigue las directrices de la ERC que favorecen la supresión de la fiebre durante 72 horas y, en consecuencia, se ha inclinado hacia almohadillas no invasivas y baños de inmersión. Sin embargo, Alemania y Suiza aún adquieren consolas de catéter para centros que realizan intervenciones coronarias percutáneas las 24 horas. Los requisitos de IEC-60601 y el Reglamento de Dispositivos Médicos mantienen altas las barreras para los pequeños proveedores, pero la actualización IQool de BrainCool AB en 2023 demostró que las marcas centradas en la seguridad pueden ganar adopción en las unidades de accidente cerebrovascular escandinavas[3]BrainCool AB, "Autorización Regulatoria en Malasia," braincool.se.

Asia-Pacífico lidera el ritmo del mercado de sistemas de hipotermia terapéutica con una CAGR del 8,3% hasta 2031, impulsada por la incorporación de camas de UCI en China e India, la autorización de IQool en Malasia en 2025 y los protocolos de HIE neonatal en toda la ASEAN. Sin embargo, los mercados están bifurcados: el perfil demográfico con alta incidencia de accidentes cerebrovasculares de Japón depende de almohadillas de normotermia, mientras que Bangladesh y Sri Lanka dependen de cunas pasivas por debajo de USD 1.000 debido a presupuestos de capital limitados. Los estados del Golfo en Oriente Medio están ampliando la capacidad de cuidados críticos, y el registro de Qatar de 2025 informó una supervivencia al alta del 17,8%, comparable a los parámetros de referencia de los países de altos ingresos. En América del Sur, Brasil y Argentina anclan la demanda, pero las fluctuaciones cambiarias dificultan la planificación de adquisiciones a largo plazo. En general, la armonización regulatoria avanza más rápido que la unificación del reembolso, lo que obliga a los proveedores a adaptar los esquemas de financiación por país.

Panorama Competitivo

Ninguna empresa controla una porción importante de los ingresos globales, lo que otorga al mercado de sistemas de hipotermia terapéutica un perfil moderadamente fragmentado. La consola Thermogard 2024 de ZOLL Medical, que combina circuitos de catéter y almohadilla, ilustra el giro hacia sistemas multipropósito que garantizan la vigencia frente a los cambios en las directrices clínicas. BrainCool AB utilizó su historial de seguridad impecable y la autorización malasia de 2025 para firmar la distribución en la ASEAN con ZOLL, mostrando cómo las asociaciones pueden desbloquear nuevas regiones sin grandes gastos de capital. La fatiga por retiradas benefició a estos competidores; un cuarto de los hospitales de EE. UU. informaron haber cancelado o retrasado pedidos de dispositivos retirados en 2025.

Las plataformas esofágicas, lideradas por Attune Medical, están creando nichos perioperatorios donde los calentadores de aire forzado pueden aerosolizar patógenos, y las estrategias de agrupación con Cincinnati Sub-Zero apuntan a penetrar el sector de calentamiento de pacientes de USD 4.600 millones. Los innovadores frugales Phoenix Medical Systems y Pluss Advanced Technologies explotan la sensibilidad al precio en los países de ingresos bajos y medios ofreciendo cunas de cambio de fase por debajo de USD 1.000, una táctica que podría fluir de vuelta hacia los mercados maduros a medida que los hospitales buscan soluciones de redundancia de bajo capital. Los obstáculos regulatorios, FDA 21 CFR 820, ISO 13485 e IEC 60601, protegen a los titulares pero también señalan garantía de calidad, orientando a los compradores hacia marcas certificadas tras las recientes retiradas.

A medida que la evidencia resta importancia a la hipotermia profunda, los proveedores compiten por destacar las capacidades de normotermia y calentamiento, ampliando sus procedimientos abordables por consola. La automatización de circuito cerrado y el análisis en la nube que documentan el cumplimiento pueden emerger como diferenciadores, reduciendo la carga de trabajo de enfermería y justificando precios premium incluso cuando la intensidad del enfriamiento disminuye.

Líderes de la Industria de Sistemas de Hipotermia Terapéutica

ZOLL Medical Corporation (Asahi Kasei)

Gentherm Incorporated

BrainCool AB

Becton, Dickinson and Company

Belmont Medical Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Academia Americana de Pediatría (AAP) revisó su guía clínica sobre tratamientos de hipotermia terapéutica para niños diagnosticados con encefalopatía hipóxico-isquémica (HIE) neonatal.

- Enero de 2026: Bridge to Life recibió la autorización De Novo de la FDA para la perfusión oxigenada hipotérmica VitaSmart, el primer sistema aprobado en EE. UU. para la preservación HOPE del hígado donante, tras demostrar mejoras en la función del injerto en un ensayo pivotal de 219 pacientes.

Alcance del Informe del Mercado Global de Sistemas de Hipotermia Terapéutica

Según el alcance del informe, los sistemas de hipotermia terapéutica son dispositivos médicos diseñados para inducir y mantener el enfriamiento controlado de la temperatura corporal de un paciente. Se utilizan principalmente para reducir la tasa metabólica y proteger los órganos vitales, especialmente el cerebro, tras condiciones como paro cardíaco, accidente cerebrovascular o traumatismo craneoencefálico.

La segmentación del mercado de sistemas de hipotermia terapéutica se categoriza por producto, aplicación, usuario final y geografía. Por producto, el mercado incluye catéteres de enfriamiento intravascular (IVTM), sistemas de superficie (almohadillas de circulación de agua, mantas y prendas), dispositivos de gestión de temperatura esofágica, gorros de enfriamiento selectivo de cabeza, y sistemas de inmersión y convectivos. Por aplicación, abarca el paro cardíaco, la encefalopatía hipóxico-isquémica (HIE) neonatal, el accidente cerebrovascular isquémico y el traumatismo craneoencefálico (TBI) y la fiebre neurógena. Por usuario final, el mercado se segmenta en hospitales, incluidas las UCI y los servicios de urgencias, centros de cirugía ambulatoria y clínicas especializadas, servicios médicos de emergencia (prehospitalarios) e institutos académicos y de investigación. Por geografía, el mercado abarca América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Catéteres de enfriamiento intravascular (IVTM) |

| Sistemas de superficie (almohadillas/mantas/prendas de circulación de agua) |

| Dispositivos de gestión de temperatura esofágica |

| Gorros de enfriamiento selectivo de cabeza |

| Sistemas de inmersión/convectivos |

| Paro cardíaco |

| Encefalopatía hipóxico-isquémica (HIE) neonatal |

| Accidente cerebrovascular isquémico |

| Traumatismo craneoencefálico (TBI) y fiebre neurógena |

| Hospitales (UCI y Servicios de Urgencias) |

| Centros de cirugía ambulatoria y clínicas especializadas |

| Servicios médicos de emergencia (prehospitalarios) |

| Institutos académicos y de investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Catéteres de enfriamiento intravascular (IVTM) | |

| Sistemas de superficie (almohadillas/mantas/prendas de circulación de agua) | ||

| Dispositivos de gestión de temperatura esofágica | ||

| Gorros de enfriamiento selectivo de cabeza | ||

| Sistemas de inmersión/convectivos | ||

| Por Aplicación | Paro cardíaco | |

| Encefalopatía hipóxico-isquémica (HIE) neonatal | ||

| Accidente cerebrovascular isquémico | ||

| Traumatismo craneoencefálico (TBI) y fiebre neurógena | ||

| Por Usuario Final | Hospitales (UCI y Servicios de Urgencias) | |

| Centros de cirugía ambulatoria y clínicas especializadas | ||

| Servicios médicos de emergencia (prehospitalarios) | ||

| Institutos académicos y de investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de hipotermia terapéutica en 2026?

El tamaño del mercado de sistemas de hipotermia terapéutica se proyecta en USD 344,47 millones para 2026, con una tendencia al alza hacia USD 473,87 millones en 2031 a una CAGR del 6,59%.

¿Qué categoría de producto lidera actualmente las ventas?

Los catéteres de enfriamiento intravascular capturaron el 30,91% de la participación del mercado de sistemas de hipotermia terapéutica en 2025, reflejando su precisión para el control de la temperatura central.

¿Cuál es la aplicación de más rápido crecimiento?

Los dispositivos para la encefalopatía hipóxico-isquémica neonatal avanzan a una CAGR del 7,12% hasta 2031, a medida que más UCIN adoptan el protocolo de 33-34 grados Celsius durante 72 horas.

¿Qué región registrará el mayor crecimiento?

Se prevé que Asia-Pacífico supere a todas las regiones con una CAGR del 8,3% hasta 2031, impulsada por la expansión de UCI en China e India y una adopción más amplia de protocolos.

¿Por qué los hospitales están diversificando proveedores?

Una serie de retiradas de Clase I y II de la FDA entre 2024 y 2026 llevó al 40% de los hospitales de EE. UU. a reducir la dependencia de un único proveedor, abriendo espacio para nuevos participantes con sólidos historiales de seguridad.

¿Cómo afectarán los cambios en las directrices a la demanda de dispositivos?

La transición de la hipotermia profunda a la normotermia controlada amplía la base de pacientes abordable, pero favorece los sistemas de superficie y esofágicos de menor costo frente a los catéteres intravasculares premium.

Última actualización de la página el: