Tamaño y Participación del Mercado de Tratamiento Autoinmune

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

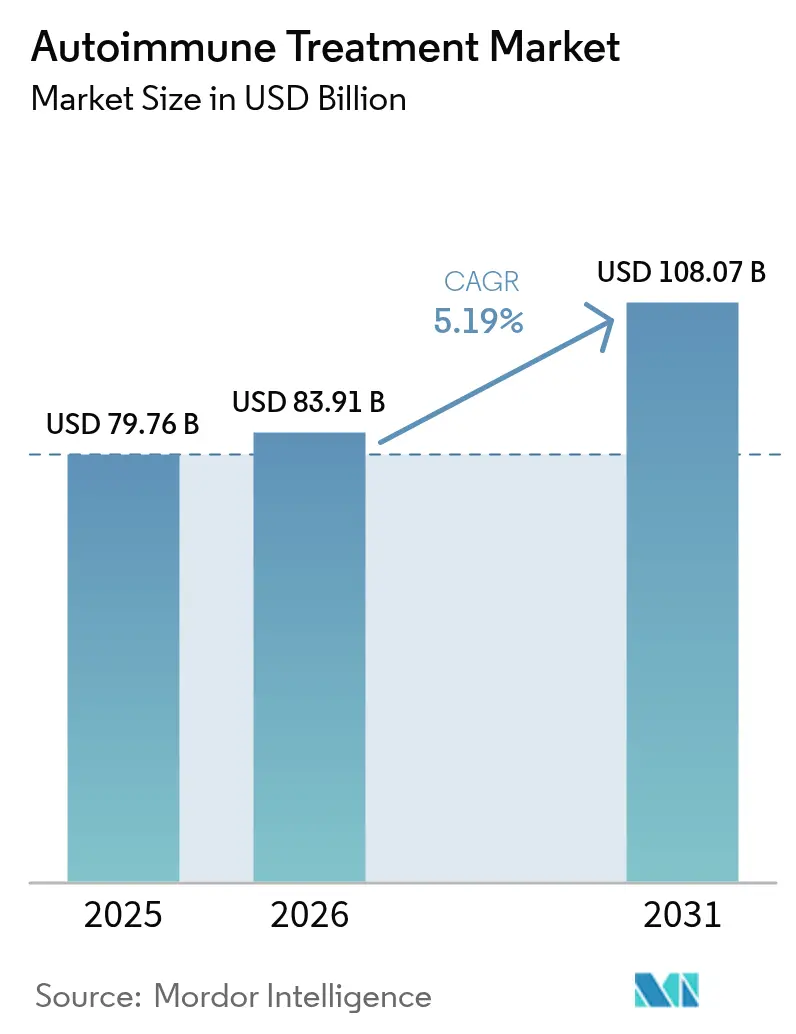

| Tamaño del Mercado (2026) | 83.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 108.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

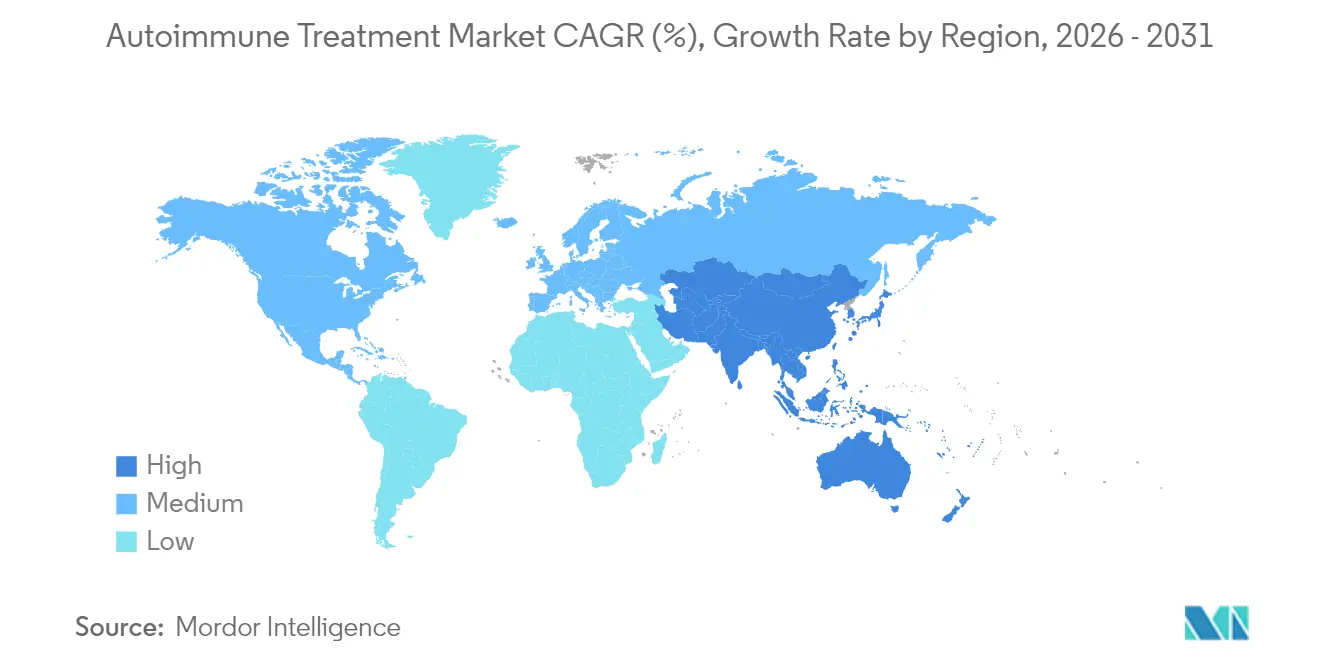

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento Autoinmune por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento autoinmune crezca de USD 79,76 mil millones en 2025 a USD 83,91 mil millones en 2026 y se prevé que alcance USD 108,07 mil millones en 2031 a una CAGR del 5,19% durante 2026-2031. El aumento de la incidencia de aparición temprana, la rápida adopción de biosimilares y las aprobaciones aceleradas de terapias basadas en células están desplazando el modelo de tratamiento de la inmunosupresión amplia hacia la intervención de precisión. Las aplicaciones innovadoras de CAR-T en lupus y esclerosis múltiple, combinadas con la aceptación por parte de los pagadores de precios basados en resultados, señalan un reajuste en la percepción de valor en el mercado de tratamiento autoinmune. Al mismo tiempo, los terapéuticos digitales mejoran la adherencia y reducen las tasas de recaída, añadiendo una dimensión conductual a la gestión de la enfermedad. La dinámica regional sigue siendo pronunciada, con América del Norte representando el mayor conjunto de ingresos, mientras que la región de Asia-Pacífico registra el crecimiento incremental más rápido, impulsado por la expansión de la infraestructura de atención especializada.

Conclusiones Clave del Informe

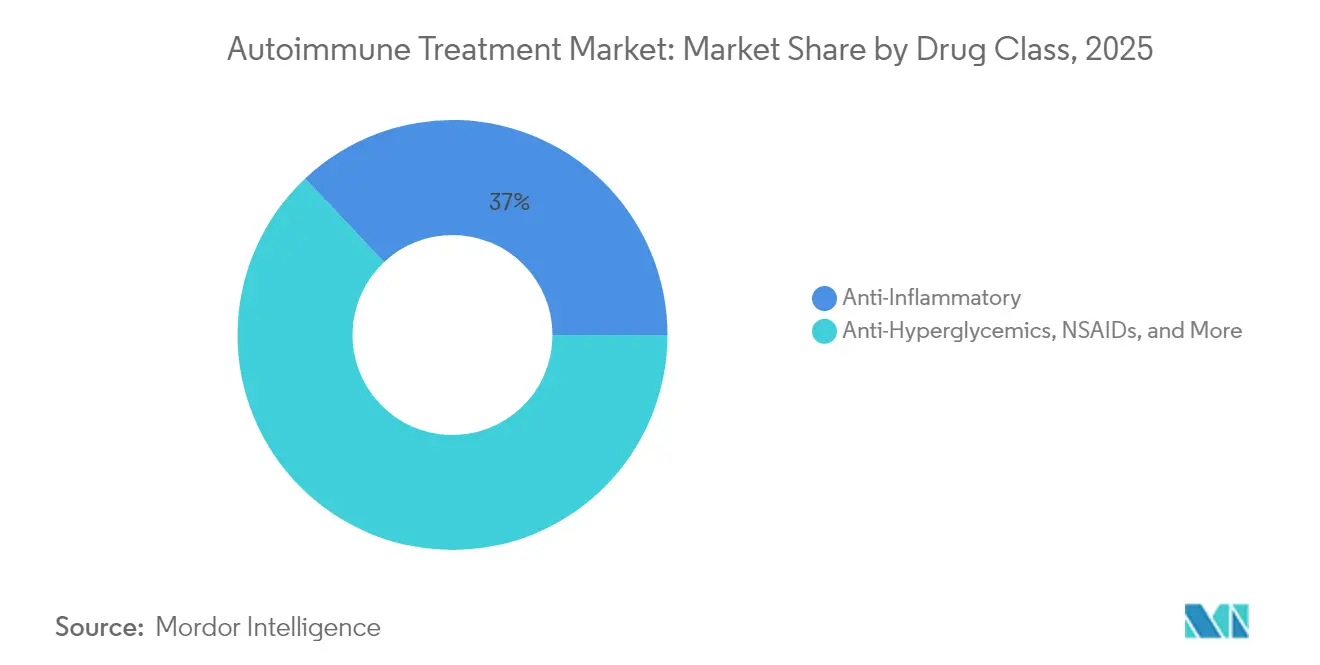

- Por tipo de tratamiento, los agentes antiinflamatorios representaron una participación de mercado del 37,02% en el mercado de tratamiento autoinmune en 2025, dentro del segmento general de clase de fármaco; se proyectó que los interferones tendrían la CAGR más alta del 8,69% hasta 2031.

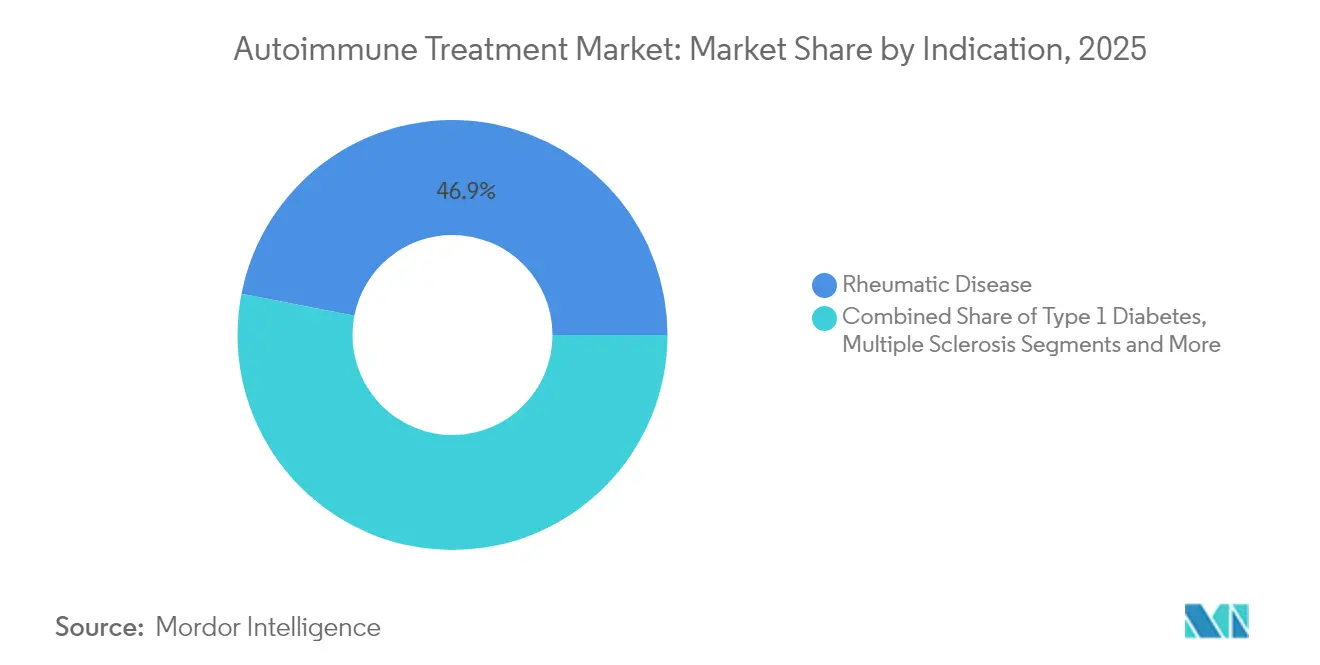

- Por indicación, las enfermedades reumáticas lideraron el mercado de tratamiento autoinmune, representando una participación del 46,92% del tamaño del mercado en 2025. En contraste, se prevé que la enfermedad inflamatoria intestinal se expanda a una CAGR del 8,12% hasta 2031.

- Por geografía, América del Norte contribuyó con el 42,35% de los ingresos de 2025, mientras que se espera que la región de Asia-Pacífico avance a una CAGR del 8,46% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento Autoinmune

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Estandarizado por Edad en la Incidencia Autoinmune de Aparición Temprana | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ola de Biosimilares que Reduce las Barreras de Costo de la Terapia | +0.8% | Global, con adopción acelerada en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Biológicos Orales que Alcanzan Resultados de Fase III | +0.6% | Mercados centrales de América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Programas de Adherencia de Terapéutico Digital más Fármaco | +0.4% | América del Norte y Europa liderando, adopción gradual en APAC | Largo plazo (≥ 4 años) |

| Aprobaciones de Anticuerpos Biespecíficos para el Control de Múltiples Vías | +0.3% | Global, con liderazgo regulatorio en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento estandarizado por edad en la incidencia autoinmune de aparición temprana

La incidencia entre individuos de 15 a 39 años ha aumentado en artritis reumatoide, enfermedad inflamatoria intestinal y esclerosis múltiple, extendiendo las necesidades de terapia de por vida y amplificando el valor a largo plazo de regímenes crónicos más seguros[1]Syreen Goulmamine et al., "Crisis de Salud Autoinmune: Un Enfoque Inclusivo para Abordar las Disparidades en las Mujeres en los Estados Unidos," Revista Internacional de Investigación Ambiental y Salud Pública, mdpi.com. Los programas de detección ahora se dirigen a adolescentes, mientras que los pagadores priorizan los tratamientos con durabilidad comprobada. Los fabricantes posicionados con mecanismos de baja toxicidad obtienen mayores ingresos acumulados porque los pacientes inician la terapia antes. La tendencia amplía la población objetivo para los biológicos de próxima generación y las terapias celulares, impulsando el mercado de tratamiento autoinmune hacia mayores volúmenes a largo plazo.

Ola de biosimilares que reduce las barreras de costo de la terapia

Los biosimilares de adalimumab captaron el 85% del volumen dispensado en los 18 meses posteriores al lanzamiento, generando ahorros proyectados para el sistema de USD 38,4 mil millones hasta 2025. Los ahorros liberan los presupuestos de los pagadores para nuevos activos como anticuerpos biespecíficos o construcciones de CAR-T. Los originadores responden con formulaciones de valor añadido y paquetes de servicios, aumentando la intensidad competitiva. Los mercados emergentes que antes dependían de los esteroides ahora están integrando biológicos avanzados, ampliando así la penetración global del mercado de tratamiento autoinmune.

Biológicos orales que alcanzan resultados de Fase III

Los inhibidores de JAK y otros formatos orales ofrecen una eficacia comparable a la de los inyectables sin la carga de administración. El upadacitinib de AbbVie obtuvo una expansión de indicación para arteritis de células gigantes en 2024, mientras que Pfizer prepara candidatos orales de próxima generación para lupus y dermatomiositis[2]Actualización del Portafolio de Pfizer, "Actualización del Portafolio_30ENE2024," pfizer.com. La administración oral favorece regímenes secuenciales o combinados que eran inviables con la dosificación parenteral. Los pagadores apoyan la adopción porque la reducción de los costos de infusión compensa el mayor gasto en fármacos, estrechando la alineación entre el valor clínico y el económico.

Programas de adherencia de terapéutico digital más fármaco

Las plataformas móviles guiadas por inteligencia artificial registran síntomas, programan recordatorios de dosificación y conectan a los pacientes con farmacéuticos, reduciendo los brotes evitables y las hospitalizaciones. Los diseños de las farmacias minoristas ahora incluyen quioscos de salud digital junto a los productos especializados, lo que refleja un cambio en el ecosistema. Los datos generados por las aplicaciones se retroalimentan en los expedientes de evidencia del mundo real, acelerando el reembolso de los agentes más nuevos. A lo largo del horizonte de previsión, los complementos digitales evolucionan de complementos opcionales a elementos integrados de la atención estándar en el mercado de tratamiento autoinmune.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fatiga Presupuestaria de los Pagadores ante el Gasto en Biológicos Oncológicos | -0.7% | América del Norte y Europa principalmente, extendiéndose a los mercados de APAC desarrollados | Corto plazo (≤ 2 años) |

| Actualización Lenta de las Guías Clínicas para Nuevos Mecanismos de Acción en Mercados Emergentes | -0.5% | Mercados emergentes en APAC, América Latina y MEA | Mediano plazo (2-4 años) |

| Escasez de Capacidad de Biofabricación para Terapias Basadas en Células | -0.3% | Global, con impacto agudo en regiones con infraestructura limitada de organizaciones de desarrollo y fabricación por contrato | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fatiga presupuestaria de los pagadores ante el gasto en biológicos oncológicos

Los precios medianos de facturación de CAR-T oncológico superan los USD 400.000 por ciclo, desviando fondos de las líneas crónicas autoinmunes[3]Departamento de Salud y Servicios Humanos de EE. UU., "Márgenes de los Intermediarios de la Cadena de Suministro Farmacéutico," hhs.gov. Los formularios de EE. UU. y la UE están endureciendo los criterios de autorización previa para los biológicos de alto costo, introduciendo obstáculos de terapia escalonada que ralentizan la adopción. Los fabricantes contrarrestan con descuentos basados en resultados, pero el volumen a corto plazo puede quedar por debajo de las previsiones, reduciendo el crecimiento del mercado de tratamiento autoinmune.

Actualización lenta de las guías clínicas para nuevos mecanismos de acción en mercados emergentes

Los reguladores en China y Brasil aceleran las aprobaciones, pero los comités de práctica clínica suelen tardar de dos a tres años en incorporar nuevos mecanismos en los protocolos locales, retrasando la prescripción generalizada. Esta brecha prolonga el uso de inmunosupresores convencionales incluso cuando existen opciones superiores. Las empresas invierten en jornadas de formación médica y generación de datos locales, pero el retraso sigue limitando la demanda potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: antiinflamatorios consolidados frente a interferones en auge

Las modalidades antiinflamatorias, incluidos los bloqueadores del TNF, los antagonistas de la IL-6 y los inhibidores de JAK, representaron el 37,02% de las ventas globales de 2025. Su amplia eficacia en la inflamación articular, cutánea e intestinal consolida su posición de primera línea. Los bolígrafos subcutáneos de dosis fija y los comprimidos orales de una vez al día refuerzan la adherencia, protegiendo a los titulares de la canibalización inmediata por parte de los biosimilares. Sin embargo, los interferones registran una CAGR del 8,69% hasta 2031, impulsados por nuevas formulaciones pegiladas y orales que ingresan a los portafolios de dermatomiositis y lupus. Los interferones de nueva generación exhiben una tolerabilidad mejorada, extendiendo la persistencia en el mundo real. Se espera que el tamaño del mercado de tratamiento autoinmune para los regímenes basados en interferones alcance los USD 9,74 mil millones en 2031, reflejando las expansiones de indicación.

Al mismo tiempo, los anticuerpos biespecíficos están emergiendo como supresores de doble vía, atrayendo valoraciones de gran éxito; Merck pagó USD 700 millones por el depletor de células B de Curon, CN201, en 2024. La diversidad del portafolio ahora incluye terapias celulares tolerogénicas destinadas a restablecer el equilibrio inmunológico en lugar de la supresión crónica. Los candidatos de primera clase en Diabetes Tipo 1 tienen como objetivo preservar la función de las células beta, introduciendo un enfoque preventivo dentro del mercado de tratamiento autoinmune. Aunque en etapa temprana, estas modalidades podrían remodelar la combinación de clases de fármacos más allá del horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: fortaleza reumática se encuentra con el impulso de la enfermedad inflamatoria intestinal

El mercado de tratamiento autoinmune asigna el 46,92% de los ingresos de 2025 a los trastornos reumáticos como la artritis reumatoide y psoriásica, respaldados por criterios diagnósticos claros y una larga experiencia clínica. Los fármacos antirreumáticos modificadores de la enfermedad, los inhibidores del TNF-α y los inhibidores de JAK mantienen la integridad articular, convirtiendo a la reumatología en un pilar de ingresos predecible. Sin embargo, la enfermedad inflamatoria intestinal crece a una CAGR del 8,12% hasta 2031, superando a todas las demás indicaciones a medida que los biológicos y las nuevas moléculas pequeñas dirigidas al intestino ganan terreno. Los datos positivos de remisión a largo plazo y la ampliación del reembolso amplían la adopción clínica. Se proyecta que el tamaño del mercado de tratamiento autoinmune para la enfermedad inflamatoria intestinal alcance los USD 23,41 mil millones en 2031, reflejando una adopción sostenida de dos dígitos en los centros urbanos de Asia-Pacífico. Las investigaciones de CAR-T en lupus eritematoso sistémico refractario añaden una narrativa innovadora, ya que el ADI-100 de Adicet Bio obtuvo la designación de Vía Rápida de la FDA en febrero de 2025. Los subsegmentos emergentes como la hepatitis autoinmune y la miastenia gravis siguen siendo de nicho, pero subrayan la continua ampliación del mercado de tratamiento autoinmune.

Un cambio paralelo surge en la esclerosis múltiple, donde los depletores de células B de alta eficacia prolongan los intervalos libres de recaída. Aunque los regímenes de interferones heredados persisten, la preferencia de los pagadores se inclina hacia los agentes con neuroprotección confirmada por resonancia magnética. Las imágenes avanzadas y los biomarcadores sanguíneos refinan la selección de cohortes, creando una base para la dosificación de precisión. Estas tendencias estabilizan colectivamente la diversidad general de indicaciones, amortiguando los ingresos incluso cuando líneas individuales enfrentan la erosión por biosimilares. Como resultado, el mercado de tratamiento autoinmune mantiene una exposición equilibrada entre condiciones de alto volumen y alto crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte aportó el 42,35% de los ingresos globales en 2025, respaldada por la rápida difusión de modos de acción innovadores, un reembolso favorable y un denso ecosistema de ensayos clínicos. Los marcos de aprobación acelerada flexibles de la región colocaron nueve biológicos autoinmunes en el mercado en los últimos dos años, consolidando la ventaja de ser el primero en actuar. Los programas innovadores de CAR-T avanzan rápidamente bajo las designaciones de Vía Rápida de la FDA, catalizando el capital inversor hacia la inmunomodulación de próxima generación. Las leyes de paridad de reembolso de salud digital fomentan la coprescripción de aplicaciones de cambio de comportamiento, reforzando la adherencia a la medicación y reduciendo los costos asociados a las recaídas.

Europa mantiene un crecimiento equilibrado a medida que los acuerdos de precio-volumen compensan el aumento de la intensidad del tratamiento. La vía PRIME de la Agencia Europea de Medicamentos acorta los plazos de aprobación para activos de alta necesidad como los anticuerpos biespecíficos, aunque los sistemas nacionales de salud siguen imponiendo límites presupuestarios que prolongan las negociaciones de acceso. La penetración de los biosimilares modera el gasto, liberando capacidad para opciones avanzadas. Los consorcios transfronterizos ahora agregan la demanda de indicaciones autoinmunes de nicho, mejorando el poder de negociación y suavizando la continuidad del suministro.

Asia-Pacífico destaca con una CAGR del 8,46% hasta 2031, impulsada por la expansión demográfica, la urbanización y la armonización regulatoria. La contratación pública basada en volumen de China reduce los precios de los biológicos, pero añade cláusulas para que los originadores suministren datos del mundo real, fomentando una adopción basada en evidencia. La implementación temprana de Japón de los estándares de procesamiento celular sustenta los ensayos regionales de CAR-T más allá de la oncología. India y el Sudeste Asiático avanzan más lentamente debido a la fragmentación del reembolso, pero las asociaciones público-privadas invierten en parques de fabricación de biológicos que prometen resiliencia en el suministro local. Para 2031, se prevé que el mercado de tratamiento autoinmune en Asia-Pacífico alcance los USD 30,12 mil millones, proporcionando un contrapeso vital a las regiones maduras.

América del Sur y Oriente Medio y África contribuyen con menores ingresos, pero el crecimiento constante del presupuesto sanitario y la modernización de las guías clínicas mejoran la adopción de biosimilares y biológicos originadores selectos. Las estrategias que combinan el suministro de fármacos con módulos de formación médica aceleran la difusión en estos entornos sensibles al precio. Como resultado, el mercado global de tratamiento autoinmune logra un mayor equilibrio geográfico, reduciendo la dependencia del rendimiento de una sola región.

Panorama Competitivo

La estructura de la industria sigue siendo moderadamente concentrada. AbbVie, Pfizer, Johnson & Johnson y otros actores principales registraron ingresos significativos en 2024, mientras que los innovadores de mediana capitalización aportaron portafolios diferenciados, manteniendo intacta la presión competitiva. Más de USD 15 mil millones en fusiones y adquisiciones centradas en enfermedades autoinmunes se cerraron entre 2024 y 2025, subrayando la prima sobre los activos de primera clase. La compra de USD 1,9 mil millones de Sanofi del anticuerpo biespecífico dirigido a CD20 de Dren Bio incorporó un contendiente de doble mecanismo en la evaluación de lupus en etapa avanzada.

La convergencia de plataformas define la estrategia; las principales empresas integran plataformas de aprendizaje automático para predecir subgrupos de respondedores, reduciendo el riesgo de desgaste. La red de alianzas de Merck vincula laboratorios académicos de terapia celular con organizaciones de desarrollo y fabricación por contrato para compensar los cuellos de botella de capacidad para los productos autólogos. La justificación estratégica se centra en ensamblar capacidades de "caja de herramientas" —que van desde la administración de nanopartículas hasta los interruptores de biología sintética— que respaldan la expansión modular en múltiples enfermedades autoinmunes. Los disruptores más pequeños como Kyverna y Cabaletta Bio se centran en enfoques alogénicos de CAR-T que apuntan a indicaciones crónicas con intención curativa de dosis única.

La diferenciación competitiva involucra cada vez más capas de servicio. Pfizer combina aplicaciones de adherencia y pruebas farmacogenómicas con agentes en etapa avanzada, con el objetivo de reducir la varianza en el tiempo de respuesta. AbbVie pilota contratos basados en valor que vinculan los descuentos a la remisión sostenida de DAS-28 en artritis reumatoide, alineando los incentivos económicos con los resultados funcionales. A medida que los biosimilares se amplían, los originadores cultivan la fidelidad a la marca a través del acceso a líneas de atención de enfermería, servicios de infusión en el hogar y paneles digitales para médicos. Estas ofertas holísticas dan forma al mercado de tratamiento autoinmune más allá de la competencia centrada en moléculas y refuerzan una concentración moderada pero estable.

Líderes de la Industria de Tratamiento Autoinmune

Pfizer Inc.

AbbVie Inc

Amgen Inc

Johnson & Johnson (Janssen)

Eli Lilly & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sanofi completó la adquisición del DR-0201 de Dren Bio, un anticuerpo biespecífico dirigido a CD20, por hasta USD 1,9 mil millones para fortalecer su portafolio de inmunología para enfermedades autoinmunes refractarias mediadas por células B. El acuerdo incluye USD 600 millones por adelantado con pagos basados en hitos, posicionando a Sanofi para competir en el segmento de mercado emergente de anticuerpos biespecíficos.

- Febrero de 2025: La FDA otorgó la designación de Vía Rápida a la terapia de células T CAR ADI-100 de Adicet Bio para el tratamiento del lupus eritematoso sistémico, reconociendo la importante necesidad médica no satisfecha en las condiciones autoinmunes refractarias. Esta designación agiliza la revisión regulatoria y refleja la creciente confianza en las aplicaciones de CAR-T más allá de la oncología.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tratamientos para enfermedades autoinmunes como los ingresos mundiales por prescripción de biológicos, medicamentos de molécula pequeña y terapias celulares o génicas de nueva generación aprobadas para trastornos autoinmunes sistémicos crónicos y específicos de órganos, comercializados a través de entornos hospitalarios, minoristas y en línea. Incluimos tanto marcas innovadoras como biosimilares.

Exclusión del alcance: Los dispositivos, los diagnósticos de laboratorio y los remedios antiinflamatorios de venta libre quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Tratamiento

- Clase de Fármaco

- Antiinflamatorios

- Antihiperglucémicos

- AINEs

- Interferones

- Otros Fármacos

- Cirugía

- Reemplazo Articular (Artroplastia)

- Artrodesis (Fusión Articular)

- Reconstrucción de Tendones

- Clase de Fármaco

- Por Indicación

- Enfermedad Reumática

- Proctocolectomía / Colectomía

- Diabetes Tipo 1

- Tiroidectomía

- Esclerosis Múltiple

- Otras

- Enfermedad Inflamatoria Intestinal

- Otras Indicaciones

- Enfermedad Reumática

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Durante el último trimestre, entrevistamos a reumatólogos, gastroenterólogos, pagadores y compradores de farmacia hospitalaria en Estados Unidos, Alemania, Japón, Brasil e India. Sus comentarios sobre la adherencia, las tasas de cambio a biosimilares y la probable adopción de las opciones JAK y CAR-T cubrieron las brechas de datos y ajustaron los supuestos clave del modelo.

Investigación documental

Los analistas comenzaron extrayendo datos de prevalencia, incidencia y recuentos de pacientes tratados del Observatorio Mundial de la Salud de la OMS, datos de salud de la OCDE y archivos de población de las Naciones Unidas. Luego verificaron las actualizaciones de directrices de organismos como el American College of Rheumatology y la Crohn's & Colitis Foundation. También revisamos extractos de reclamaciones nacionales que muestran el uso de biológicos por indicación. Los formularios 10-K de las empresas, el etiquetado de la FDA, las familias de patentes y las divulgaciones de precios se cotejaron con las divisiones de ingresos obtenidas de D&B Hoovers y Dow Jones Factiva. Estas fuentes anclan la dosis, el momento de lanzamiento y las curvas de precios del ciclo de vida. La lista es ilustrativa; muchos otros conjuntos de datos de reconocida reputación alimentaron nuestra base de evidencia.

Dimensionamiento y previsión del mercado

Utilizando un marco de arriba hacia abajo de prevalencia a pacientes tratados, comenzamos con la incidencia de enfermedades por país, aplicamos ratios de penetración diagnóstica y terapéutica, y multiplicamos por los precios de venta promedio para generar grupos de ingresos. Las consolidaciones de proveedores y las verificaciones de canales sirvieron como contrastes selectivos de abajo hacia arriba que nos ayudaron a ajustar los totales donde aparecían brechas.

Variables como la erosión del precio de los biológicos, el ritmo de lanzamiento de biosimilares, la duración del tratamiento impulsada por directrices, el número de aprobaciones en la cartera de productos, los cambios en la cobertura de seguros y las tendencias de divisas regionales alimentan el modelo. La regresión multivariante, sometida a pruebas de estrés mediante tres escenarios validados por expertos, proyecta valores hasta 2030.

Ciclo de validación y actualización de datos

Cada iteración supera indicadores de anomalías, verificaciones de razonabilidad basadas en pacientes y revisión por pares antes de su aprobación. Nuestro equipo actualiza el modelo anualmente, con actualizaciones intermedias activadas por aprobaciones importantes, retiradas o cambios en el reembolso, de modo que los clientes reciban la visión más actualizada.

Por qué nuestra línea de base de tratamientos para enfermedades autoinmunes merece confianza

Las cifras publicadas suelen divergir porque las empresas agrupan diferentes cestas de medicamentos, aplican curvas de descuento variadas o actualizan en cadencias distintas.

Los principales factores de brecha incluyen si se contabilizan los inmunosupresores para trasplantes o los medicamentos de inmunología general, la agresividad de los supuestos de deflación por biosimilares y las metodologías de tipos de cambio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 79,76 B (2025) | Mordor Intelligence | |

| USD 199,40 B (2023) | Global Consultancy A | Contabiliza todos los medicamentos de inmunología más los agentes para trasplantes |

| USD 231,15 B (2025) | Industry Research Firm B | Utiliza ingresos a precio de lista y duplica las ventas de la cartera de productos |

| USD 103,18 B (2024) | Trade Journal C | Extrapola el crecimiento de EE. UU. a nivel mundial y omite la erosión por biosimilares |

En resumen, Mordor Intelligence ancla su línea de base en terapias claramente definidas, modelado centrado en el paciente y una cadencia de actualización anual, lo que ofrece a los responsables de la toma de decisiones un punto de partida equilibrado y transparente, fácil de analizar y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento autoinmune?

El mercado generó USD 83,91 mil millones en 2026 y se proyecta que alcance USD 108,07 mil millones en 2031.

¿Qué indicación está creciendo más rápido dentro de los terapéuticos autoinmunes?

La enfermedad inflamatoria intestinal lidera con una CAGR esperada del 8,12% hasta 2031, superando el crecimiento en las condiciones reumáticas y neurológicas.

¿Cómo están afectando los biosimilares al crecimiento del mercado?

La penetración de los biosimilares, ejemplificada por las copias de adalimumab que capturan el 85% de las prescripciones, libera los presupuestos de los pagadores y acelera el acceso a los tratamientos innovadores.

¿Qué papel desempeñan las terapias CAR-T en las enfermedades autoinmunes?

Las construcciones de CAR-T, como el ADI-100 de Adicet Bio, han entrado en ensayos clínicos para el lupus eritematoso sistémico y la esclerosis múltiple, ofreciendo una posible remisión en casos refractarios.

¿Qué región se espera que contribuya más al crecimiento futuro?

Se prevé que Asia-Pacífico registre una CAGR del 8,46% hasta 2031, impulsada por las mejoras en la infraestructura sanitaria y las vías regulatorias simplificadas.

Última actualización de la página el: